Marktgröße, Anteil und Branchenanalyse für Feinguss, nach Prozesstyp (Silica-Sol-Feinguss und Natriumsilikat-Feinguss), nach Materialtyp (Kohlenstoffstahl, legierter Stahl, Edelstahl, Aluminiumlegierungen, Titanlegierungen, Superlegierungen und andere Metalle und Legierungen), nach Endverwendung (Luft- und Raumfahrt und Verteidigung, Automobil, Industriemaschinen, medizinische Geräte, Energie und Strom, Öl und Gas und andere (Schifffahrt, Baumaschinen und Landwirtschaft)) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für Feinguss

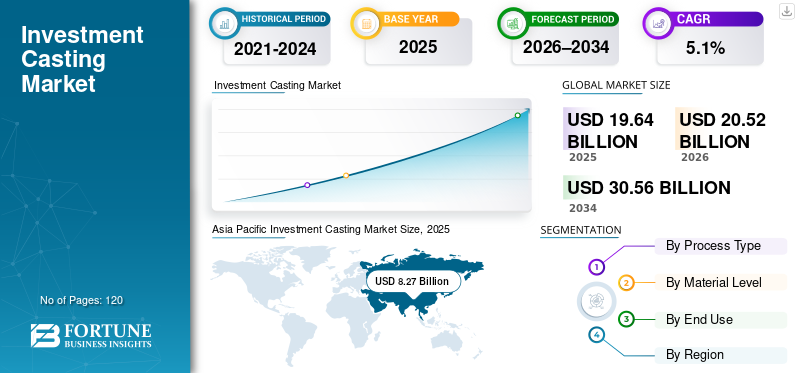

Die globale Marktgröße für Feinguss wurde im Jahr 2025 auf 19,64 Milliarden US-Dollar geschätzt. Der Markt soll von 20,52 Milliarden US-Dollar im Jahr 2026 auf 30,56 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,1 % aufweisen. Der asiatisch-pazifische Raum dominierte den Feingussmarkt mit einem Marktanteil von 42,11 % im Jahr 2025.

Beim Feinguss handelt es sich um einen Präzisionsmetallherstellungsprozess, bei dem geschmolzenes Metall in eine Keramikform gegossen wird, die um ein Einweg-Wachsmodell geformt ist, um komplexe, hochpräzise Komponenten mit hervorragender Oberflächengüte herzustellen. Der Feinguss erlebt ein stetiges, strukturell bedingtes Wachstum, da die Nachfrage nach hochpräzisen Metallkomponenten in den Branchen Luft- und Raumfahrt, Verteidigung, Industriemaschinen, Automobil und Endverbraucherenergie zunimmt. Die Feingussindustrie setzt zunehmend auf fortschrittliche Gusstechnologien, um eine überragende Maßgenauigkeit, komplexe Geometrien und leistungsstarke Oberflächengüten zu erzielen und gleichzeitig die Nachbearbeitung und den Materialabfall zu minimieren. Die steigende Nachfrage nach korrosionsbeständigen, leichten und leistungsstarken Komponenten beschleunigt die Einführung des Feingussverfahrens, insbesondere für Turbinenschaufeln und andere kritische Teile, die in kraftstoffeffizienten Luft- und Raumfahrtmotoren, Stromerzeugungssystemen usw. verwendet werdenmedizinische Geräte. Kontinuierliche technologische Fortschritte, einschließlich Prozessoptimierung und selektiver Einsatz des 3D-Drucks bei der Werkzeug- und Musterentwicklung, steigern die Produktionseffizienz weiter und verkürzen die Durchlaufzeiten auf dem Weltmarkt.

- Beispielsweise erweiterten führende Feingusslieferanten wie Precision Castparts Corp., Doncasters Group und Hitchiner Manufacturing während der jüngsten Hochläufe der Luft- und Raumfahrt-Lieferkette ihre Kapazitäten und führten fortschrittliche Silica-Sol-Gussverfahren für Turbinenschaufeln und Strukturkomponenten ein, was die OEM-Nachfrage nach höherem Durchsatz, metallurgischer Konsistenz und qualifizierungsbereiten Feingusslösungen widerspiegelt.

Precision Castparts Corp. (PCC), Impro Precision Industries Ltd., CIREX Group und MetalTek International gehören zu den Hauptakteuren, die einen bedeutenden Anteil am Feingussmarkt halten. Ihre Wettbewerbsposition wird durch ein breites Portfolio gestützt, das Kieselsol- und Natriumsilikatguss, fortschrittliche Legierungsverarbeitung, hauseigene Werkzeuge, Wärmebehandlung und Präzisionsbearbeitung sowie die Fähigkeit umfasst, vollständig qualifizierte End-to-End-Gusslösungen für Luft- und Raumfahrt-, Industrie- und Energieanwendungen zu liefern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM INVESTMENT-CASTING-MARKT

- Marktgröße 2025: 19,64 Milliarden US-Dollar

- Marktgröße 2026: 20,52 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 30,56 Milliarden US-Dollar

- CAGR: 5,1 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Feingussmarkt mit einem Anteil von 42,11 % im Jahr 2025.

- Den größten Marktanteil unter den Verfahrensarten hielt der Silica-Sol-Feinguss.

- Legierter Stahl hatte nach Materialtyp den größten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 8,27 Milliarden US-Dollar und ist damit der größte und am schnellsten wachsende regionale Markt.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 5,17 Milliarden US-Dollar, unterstützt durch eine starke Nachfrage aus der Luft- und Raumfahrtindustrie, der Automobilindustrie und der industriellen Fertigung.

Europa

Europa bleibt ein Schlüsselmarkt, wobei Deutschland bis 2026 voraussichtlich 1,20 Milliarden US-Dollar und Großbritannien 0,72 Milliarden US-Dollar erreichen wird.

UNS.

Der Feingussmarkt soll bis 2026 ein Volumen von 4,37 Milliarden US-Dollar erreichen.

Japan

Der Feingussmarkt soll bis 2026 ein Volumen von 1,03 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Feinguss

Der zunehmende Fokus der OEMs auf qualifizierte Kapazität und Flexibilität bei mehreren Legierungen verändert die Strategien für Feinguss-Lieferanten

Die Nachfrage nach Feinguss wird zunehmend durch OEM-Anforderungen an qualifizierte Kapazität, Flexibilität bei der Produktion mehrerer Legierungen und kürzere Qualifizierungsvorlaufzeiten bestimmt, insbesondere bei Luft- und Raumfahrt-, Energie- und Verteidigungsprogrammen mit längeren Produktionszyklen. Anstatt der reinen Volumenerweiterung Vorrang zu geben, investieren führende Gießereien in der Feingussindustrie in metallurgische Flexibilität, fortschrittliche Schalensysteme und legierungsspezifische Prozesssteuerung, um häufige Programmänderungen und die parallele Produktion von rostfreien Stählen, Superlegierungen und Titankomponenten zu unterstützen und gleichzeitig eine hohe Maßgenauigkeit und gleichbleibende Qualität über den gesamten Feingussprozess hinweg aufrechtzuerhalten.

- Beispielsweise erweiterten mehrere Tier-1-Feingusslieferanten während der jüngsten Hochläufe des Triebwerksprogramms für die Luft- und Raumfahrt ihre legierungsspezifischen Schmelz- und Schalenqualifizierungsfähigkeiten, um die gleichzeitige Produktion von zu unterstützenSuperlegierungen auf Nickelbasisund Titankomponenten unter strengeren OEM-Zertifizierungsfristen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Anstieg der Gussaktivitäten in der Luft- und Raumfahrt- und Verteidigungsindustrie soll das Marktwachstum vorantreiben

Der Markt erlebt ein beschleunigtes Wachstum des Feingussmarktes in der Luft- und Raumfahrt- und Verteidigungsindustrie, was die Zulieferer dazu veranlasst, ihre Kapazitäten zu erweitern und in fortschrittliche Metallurgie- und digitale Gießereitechnologien zu investieren. Die Produktion von Gussteilen für die Luft- und Raumfahrt stieg im Jahr 2024 stark an, mit deutlichen Zuwächsen bei Turbinen-, Triebwerks- und Strukturkomponenten, was führende Gießereien dazu veranlasste, Kapazitätserweiterungen und Prozessverbesserungen Vorrang einzuräumen, um strenge OEM-Qualifizierungszyklen und eskalierende Auftragsrückstände einzuhalten. Dieser Trend spiegelt die allgemeine Dynamik der Luft- und Raumfahrtproduktion wider, wo steigende Verteidigungsausgaben und Erneuerungen der kommerziellen Flotte die wachsende Nachfrage nach hochpräzisen Hochleistungs-Superlegierungen und Hochtemperatur-Feingussteilen ankurbeln.

- Beispielsweise haben Precision Castparts Corp. (PCC) und Doncasters Group öffentlich eine erhöhte Kapitalallokation für auf die Luft- und Raumfahrt spezialisierte Feingussbetriebe angekündigt, einschließlich erweiterter Turbinenschaufelkapazität und Prozessverbesserungen, um höhere Triebwerksbauraten und Langzyklus-Verteidigungsprogramme in Nordamerika und Europa zu unterstützen.

MARKTBEGRENZUNGEN

Legierungsspezifische Prozessvariabilität und Ausschussrisikobegrenzung Standardisierung moderner Feingusslinien

Im Gegensatz zu hochvolumigen Metallumformungsprozessen reagiert Feinguss sehr empfindlich auf die Legierungschemie, das thermische Verhalten und die Erstarrungsdynamik, was die Standardisierung vollautomatischer Gießlinien mit hohem Durchsatz einschränkt. Variationen in der Superlegierungszusammensetzung, der Titanreaktivität undKeramikDas Schalenverhalten erfordert oft legierungsspezifische Schalensysteme, Schmelzkontrollen und Handhabung nach dem Guss, was das Ausschussrisiko und die Nacharbeitsraten erhöht. Für Zulieferer, die Luft- und Raumfahrt- und Energie-OEMs beliefern, bei denen sich Ertragsverluste direkt auf die Programmökonomie auswirken, kann diese Variabilität den Einsatz standardisierter Automatisierung verzögern und eine schnelle Kapazitätsskalierung trotz starker Endmarktnachfrage behindern.

MARKTCHANCEN

Verteidigungslokalisierung und ITAR-gesteuerte Beschaffung schaffen neue Nachfrage nach zertifizierten Feingusskapazitäten

Eine sich abzeichnende Chance auf dem Markt entsteht durch Richtlinien zur Verteidigungslokalisierung und strengere ITAR- und Exportkontrollanforderungen, die die Lieferantenauswahl für militärische Luft- und Raumfahrt-, Marine- und Landsysteme neu gestalten. Erstausrüster im Verteidigungsbereich priorisieren zunehmend regional zertifizierte Feingusslieferanten mit kontrolliertem Schmelzen, rückverfolgbaren Materialsystemen und Produktionskapazitäten im Land, um geopolitische Risiken und Risiken in der Lieferkette zu reduzieren. Dieser Wandel erhöht die Nachfrage nach Feingusslieferanten, die die Qualifikationsstandards für die Verteidigung erfüllen, Programme mit geringem bis mittlerem Volumen unterstützen und einen langen Lebenszyklus-Support für geschäftskritische Komponenten bieten können.

- Beispielsweise haben Hitchiner Manufacturing und Zollern GmbH ihre verteidigungsqualifizierten Feingusskapazitäten für Luft- und Raumfahrt- und Militärprogramme erweitert und unterstützen Turbinen-, Struktur- und Hochtemperaturlegierungskomponenten unter strengeren Beschaffungs- und Zertifizierungsanforderungen für die Verteidigung in Nordamerika und Europa.

HERAUSFORDERUNGEN DES MARKTES

Fragmentierte Zertifizierungsanforderungen für Luft- und Raumfahrt, Verteidigung und Industrie erhöhen den Prozessanpassungs- und Qualifizierungsaufwand

Feingusslieferanten stehen vor erheblichen Herausforderungen, die sich aus fragmentierten Zertifizierungs-, Qualifizierungs- und Export-Compliance-Anforderungen in den Endmärkten Luft- und Raumfahrt, Verteidigung, Energie und Industrie ergeben. Gusskomponenten müssen häufig nach programmspezifischen Standards wie NADCAP, AS9100, ITAR, kundenspezifischen Triebwerksspezifikationen und regionalen Verteidigungsvorschriften hergestellt werden, was maßgeschneiderte Prozessabläufe, Dokumentation und Inspektionsprotokolle erfordert. Dieser Mangel an Harmonisierung schränkt die Standardisierung von Gießprozessen ein, verlängert die Qualifizierungsvorlaufzeiten und erhöht die Betriebskosten. Bei Lieferanten, die mehrere OEMs und Regionen bedienen, können häufige Requalifizierungs- und Auditzyklen die Kapazitätsflexibilität einschränken und die schnelle Einführung neuer Legierungen oder Produktionstechnologien behindern.

Segmentierungsanalyse

Nach Prozesstyp

Das Silica-Sol-Feingusssegment ist führend, da es ein Präzisions- und Leistungsrückgrat für hochwertige Endanwendungen ist

Je nach Prozesstyp ist der Markt in Kieselsol-Feinguss und Natriumsilikat-Feinguss unterteilt.

Silikasol-Feinguss hatte den größten Marktanteil im Feinguss, da er das technische Rückgrat für hochpräzise und leistungskritische Anwendungen auf dem Markt bildet, insbesondere in den Bereichen Luft- und Raumfahrt und Verteidigung, medizinische Geräte und moderne Energieausrüstung. Dieses Verfahren ermöglicht eine hervorragende Oberflächengüte, engere Maßtoleranzen und eine verbesserte metallurgische Integrität, was es für Turbinenschaufeln, Strukturkomponenten von Flugzeugzellen und komplexe dünnwandige Geometrien unerlässlich macht. Da OEMs zunehmend weniger Nachbearbeitung, höhere Materialeffizienz und konsistente Wiederholbarkeit fordern, wird das Gießen mit Kieselsol zu einer strategischen Priorität für Lieferanten, die exportorientierte und qualifikationsintensive Programme anbieten, bei denen selbst geringfügige Qualitätsverbesserungen zu erheblichen Lebenszyklus- und Kostenvorteilen führen.

- Beispielsweise hob Hitchiner Manufacturing im Jahr 2024 die fortgesetzten Investitionen in Gusskapazitäten auf Kieselsolbasis hervor, um Luft- und Raumfahrt- und Verteidigungsprogramme zu unterstützen, die eine strenge Toleranzkontrolle und wiederholbare Qualität über lange Produktionszyklen hinweg erfordern.

Feinguss aus Natriumsilikat spielt eine entscheidende Rolle bei der Unterstützung einer kostenoptimierten Großserienproduktion in den Bereichen Automobil, Industriemaschinen, Energie und allgemeiner Maschinenbau und verzeichnet im Prognosezeitraum ein jährliches Wachstum von 5,0 %. Im Vergleich zu Silica-Sol-Systemen bieten sie zwar geringere Werkzeug- und Verarbeitungskosten,NatriumsilikatGuss eignet sich weiterhin gut für größere Bauteile und weniger toleranzempfindliche Geometrien, bei denen die Wirtschaftlichkeit im Vordergrund steht. Der Prozess erfreut sich weiterhin einer starken Akzeptanz in Schwellenländern und dezentralen Produktionszentren, wo Gießereien Durchsatz, Materialflexibilität und wettbewerbsfähige Preise priorisieren, um die Nachfrage der Inlands- und Exportindustrie zu bedienen, ohne die Komplexität von Qualifikationsanforderungen für die Luft- und Raumfahrtindustrie erfüllen zu müssen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Materialtyp

Die Kompatibilität mit den Anforderungen der Großserienproduktion führte zu einer segmentalen Dominanz von legiertem Stahl

Nach Materialtyp ist der Markt in Kohlenstoffstahl, legierten Stahl, Edelstahl, Aluminiumlegierungen, Titanlegierungen, Superlegierungen und andere Metalle und Legierungen unterteilt.

Legierter Stahl hielt den größten Anteil am Feingussmarkt, was auf seine weit verbreitete Verwendung in der Automobil-, Industriemaschinen-, Energie- und allgemeinen Maschinenbaubranche zurückzuführen ist. Legierte Stähle bieten ein optimales Gleichgewicht zwischen Festigkeit, Zähigkeit, Verschleißfestigkeit und Kosteneffizienz und eignen sich daher gut für tragende Komponenten, Kraftübertragungsteile, Ventile, Pumpen und Strukturbaugruppen. Ihre breite Anwendbarkeit, die einfache Verarbeitung sowohl im Kieselsol- als auch im Natriumsilikat-Feingussverfahren und ihre Kompatibilität mit den Anforderungen der Großserienproduktion stärken weiterhin die Dominanz von legiertem Stahl beim Gesamtmarktverbrauch.

Es wird erwartet, dass Titanlegierungen die höchste Wachstumsrate auf dem Feingussmarkt verzeichnen und im geplanten Zeitraum mit einer jährlichen Wachstumsrate von 5,8 % wachsen werden, unterstützt durch die zunehmende Akzeptanz in den Bereichen Luft- und Raumfahrt und Verteidigung, medizinische Geräte und fortschrittliche Energieanwendungen. Titan-Feingussteile bieten ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht, Korrosionsbeständigkeit und Hochtemperaturleistung, was sie für Flugzeugstrukturen, Triebwerkskomponenten und implantierbare medizinische Geräte von entscheidender Bedeutung macht. Der zunehmende Fokus auf Leichtbau, Kraftstoffeffizienz und Lebenszyklusleistung treibt OEMs dazu, traditionelle Stahlkomponenten durch Titanlegierungen zu ersetzen, insbesondere in qualifikationsintensiven und exportorientierten Programmen, was die Kapazitätserweiterung und Prozessinvestitionen bei spezialisierten Feingusslieferanten beschleunigt.

Nach Endverbrauch

Der umfassende Einsatz komplexer dünnwandiger Geometrien führte zu einer Dominanz in den Segmenten Luft- und Raumfahrt und Verteidigung

Basierend auf der Endverwendung ist der Markt in Luft- und Raumfahrt und Verteidigung, Automobil, Industriemaschinen, medizinische Geräte, Energie und Strom, Öl und Gas und andere (Schifffahrt, Baumaschinen, Landwirtschaft) unterteilt.

Luft- und Raumfahrt und Verteidigung haben trotz geringerer Produktionsmengen den höchsten Anteil am Marktwert, was auf den umfangreichen Einsatz von Superlegierungen zurückzuführen ist.Titanund komplexe dünnwandige Geometrien in Flugzeugtriebwerken, Flugzeugzellen und Verteidigungsplattformen. Feingussprogramme für die Luft- und Raumfahrt zeichnen sich durch lange Qualifizierungszyklen, strenge Zertifizierungsanforderungen und mehrjährige Produktionsläufe aus, wodurch das metallurgische Fachwissen, die Prozesswiederholbarkeit und die Qualitätssicherungsfähigkeiten der Lieferanten zu entscheidenden Unterscheidungsmerkmalen werden.

Es wird erwartet, dass das Energie- und Energiesegment die höchste Wachstumsrate auf dem Feingussmarkt verzeichnen wird und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,1 % wächst, unterstützt durch steigende Investitionen in die Stromerzeugung, die Infrastruktur für erneuerbare Energien und die Installation von Gasturbinen. Feingusskomponenten werden zunehmend in Turbinen, Strömungskontrollsystemen und Hochtemperaturgeräten eingesetzt, wo Korrosionsbeständigkeit, thermische Stabilität und komplexe Geometrien erforderlich sind. Die wachsende Nachfrage nach effizienter Stromerzeugung, Netzmodernisierung und saubereren Energiesystemen beschleunigt die Einführung von Hochleistungsfeingussteilen, insbesondere bei Gas-, Kernkraft- und erneuerbaren Energieprojekten, und treibt den Kapazitätsausbau bei Gusslieferanten mit Schwerpunkt auf Energieanwendungen voran.

Die Automobilindustrie stellt einen wichtigen volumengetriebenen Endverbraucher für Feinguss dar, unterstützt durch die Nachfrage nach Präzisionskomponenten in Antriebssystemen, Turboladern, Bremsbaugruppen und zunehmend auch in Plattformen für Elektrofahrzeuge. Beim Automobil-Feinguss liegt der Fokus in der Regel auf Kosteneffizienz, Maßhaltigkeit und Skalierbarkeit, wobei legierter Stahl, Edelstahl und Aluminiumlegierungen den Materialeinsatz dominieren. Hohe Produktionsmengen und Plattformstandardisierung fördern eine kontinuierliche Prozessoptimierung, insbesondere bei Natriumsilikat- und Hybridgussrouten, um Kosten- und Leistungsanforderungen in Einklang zu bringen.

Andere Endverbrauchssegmente, darunter Schifffahrt, Baumaschinen und Landmaschinen, zeichnen sich durch eine regionalspezifische Nachfrage und die selektive Einführung von Feinguss für langlebigkeitsorientierte Komponenten aus.

Regionaler Ausblick auf den Feingussmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Investment Casting Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 5,17 Milliarden US-Dollar, unterstützt durch eine hochentwickelte Produktionsbasis in den Bereichen Luft- und Raumfahrt, Automobil, Industriemaschinen und Energie. Die starke Nachfrage aus Luft- und Raumfahrt- und Verteidigungsprogrammen gepaart mit einer nachhaltigen Automobil- und Industrieausrüstungsproduktion untermauert weiterhin die Stärke des regionalen Marktes. Knappe Arbeitskräfteverfügbarkeit, strenge Zertifizierungsanforderungen und OEM-Qualitätsstandards beschleunigen Investitionen in Prozessautomatisierung, fortschrittliche Mantelsysteme und metallurgische Kontrollen. Kontinuierliche Kapazitätserweiterungen, Modernisierungsprogramme für die Verteidigung und lange Rückstände bei Luft- und Raumfahrttriebwerken führen zu einer stetigen Nachfrage nach hochpräzisen Feingusskomponenten in den USA, Kanada und Mexiko.

US-Feingussmarkt

Die USA werden den nordamerikanischen Markt mit einem geschätzten Umsatz von rund 4,37 Milliarden US-Dollar im Jahr 2026 dominieren, unterstützt durch ihre große, hochmoderne Produktionsbasis in den Bereichen Luft- und Raumfahrt, Verteidigung, Automobil und Industrie. Die starke Nachfrage von Flugzeugtriebwerken, Verteidigungsplattformen, Industriemaschinen und Energiesystemen treibt weiterhin den anhaltenden Verbrauch hochpräziser Feingusskomponenten voran. Die Präsenz weltweit qualifizierter Gusslieferanten, die tiefe OEM-Lieferanten-Integration und die fortschrittliche metallurgische Infrastruktur unterstützen kontinuierliche Investitionen in Silica-Sol-Guss, Superlegierungsverarbeitung, Wärmebehandlung und Präzisionsbearbeitung.

Europa

Der europäische Markt wird durch eine hochentwickelte und regulierungsgesteuerte Produktionsbasis unterstützt, insbesondere in den Bereichen Luft- und Raumfahrt, Automobil, Industriemaschinen und Energieendanwendungen. Die starke Nachfrage von Flugzeugtriebwerks-OEMs, Automobilherstellern und Herstellern von Industrieanlagen, gepaart mit strengen Qualitäts-, Umwelt- und Zertifizierungsstandards, treibt kontinuierliche Investitionen in fortschrittliche Gussverfahren, energieeffiziente Schmelzsysteme und Präzisionsbearbeitungsmöglichkeiten voran. Länder wie Deutschland, Frankreich, Italien, Spanien und die Niederlande sind führend bei der Einführung, unterstützt durch starke Industriecluster, die Verfügbarkeit qualifizierter Arbeitskräfte und eine exportorientierte Produktion. Die laufende Modernisierung bestehender Gießereien, der zunehmende Fokus auf Nachhaltigkeitskonformität und die Ausweitung hochwertiger Präzisionsgussanwendungen tragen weiterhin zu einem stetigen Marktwachstum in ganz Europa bei.

Britischer Feingussmarkt

Der britische Markt wird im Jahr 2026 auf etwa 0,72 Milliarden US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes entspricht.

Deutschland-Feingussmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,20 Milliarden US-Dollar erreichen, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Feingussmarkt und generiert im Jahr 2025 weltweit einen Umsatz von 8,27 Milliarden US-Dollar. Innerhalb der Region werden China und Japan bis 2026 voraussichtlich etwa 4,05 Mrd. China, Japan, Südkorea und die ASEAN-Länder leisten einen wichtigen Beitrag, unterstützt durch eine starke Nachfrage aus den Bereichen Automobil, Industrieausrüstung und Energieendanwendungen. Die Region erlebt einen strukturellen Wandel von kleinen und manuellen Gießereibetrieben hin zu industrialisierten Feingussanlagen mit höherem Durchsatz und qualitätskontrollierter Qualität, insbesondere in China, Indien und Südostasien.

China-Feingussmarkt

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf etwa 4,05 Milliarden US-Dollar geschätzt, was etwa 19,7 % des weltweiten Umsatzes entspricht.

Japan-Feingussmarkt

Der japanische Markt wird im Jahr 2026 auf rund 1,03 Milliarden US-Dollar geschätzt, was etwa 5,0 % des weltweiten Umsatzes ausmacht.

Indischer Feingussmarkt

Der indische Markt wird im Jahr 2026 auf rund 1,51 Milliarden US-Dollar geschätzt, was etwa 7,4 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wird durch die Entwicklung der Energieinfrastruktur, Lokalisierungsinitiativen im Verteidigungsbereich und die Ausweitung der industriellen Fertigungsaktivitäten, insbesondere in den GCC-Staaten und Nordafrika, vorangetrieben. Staatlich geförderte Investitionen in Öl und Gas,Stromerzeugungund die Diversifizierung der Industrie unterstützen die Nachfrage nach hochintegrierten Gusskomponenten für Turbinen, Ventile, Pumpen und schwere Geräte. Der Golf-Kooperationsrat profitiert von spezifikationsorientierten Projekten mit hohem Investitionsaufwand, die Feingussteile aus legiertem und rostfreiem Stahl erfordern, während in Nordafrika und Subsahara-Afrika eine allmähliche Verlagerung von importierten Komponenten hin zu einer lokalen und halbindustrialisierten Gussversorgung zu verzeichnen ist. Diese Dynamik hält weiterhin die Nachfrage nach kostenoptimiertem und leistungsorientiertem Feinguss in der gesamten Region aufrecht.

GCC-Feingussmarkt

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 0,48 Milliarden US-Dollar erreichen, was etwa 2,3 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch die wachsende industrielle Produktionsbasis der Region unterstützt, insbesondere in Brasilien und Argentinien, die als wichtige Drehscheiben für die Automobil-, Industriemaschinen- und Energieproduktion dienen. Die starke Exportnachfrage nach technischen Komponenten sowie die Einhaltung internationaler Qualitäts- und Zertifizierungsstandards treiben Investitionen in kontrollierte Schmelz-, Schalenbau- und Präzisionsbearbeitungskapazitäten voran. Während die Automatisierung und die Komplexität der Prozesse in der Region unterschiedlich sind, modernisieren größere exportorientierte Gießereien zunehmend ihre Anlagen, um die Ausbeutekonsistenz, Maßgenauigkeit und Kosteneffizienz zu verbessern.

Brasilien-Feingussmarkt

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 0,51 Milliarden US-Dollar erreichen, was etwa 2,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wettbewerbsvorteil durch Qualifikationstiefe, Legierungsbreite und Programmlanglebigkeit

Der Feingussmarkt ist mäßig konsolidiert, wobei die Wettbewerbsposition weniger von der Breite des Ausrüstungsportfolios als vielmehr von der Tiefe der metallurgischen Fähigkeiten, der Qualifikationshistorie und der langfristigen Programmteilnahme geprägt ist. Führende Akteure wie Precision Castparts Corp., Impro Precision Industries, CIREX Group, MetalTek International und Hitchiner Manufacturing behaupten starke Marktpositionen, indem sie mehrere Legierungen, komplexe Geometrien und geschäftskritische Anwendungen in den Bereichen Luft- und Raumfahrt, Verteidigung, Energie und industrielle Endanwendungen unterstützen. Ihre Wettbewerbsstärke wird durch firmeneigenes Prozesswissen, kundenspezifische Qualifikationsaufzeichnungen und die Fähigkeit gestärkt, über lange Produktionszyklen hinweg wiederholbare Qualität aufrechtzuerhalten.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit eines Lieferanten bestimmt, Programmschwankungen aufzufangen, das legierungsspezifische Ertragsrisiko zu bewältigen und parallele Qualifizierungswege für mehrere OEMs aufrechtzuerhalten, und nicht nur durch die Größe allein. Da OEMs der Versorgungssicherheit und Ausführungszuverlässigkeit Priorität einräumen, stärken führende Unternehmen im Feingussbereich ihre internen Test-, Dokumentationskontroll- und Lebenszyklus-Supportfunktionen, um etablierte Positionen zu schützen und die Wechselhürden für Kunden zu erhöhen.

- Beispielsweise haben Hitchiner Manufacturing und MetalTek International ihre legierungsspezifischen Guss- und Testkapazitäten weiter ausgebaut, um langfristige Luft- und Raumfahrt- und Energieprogramme zu unterstützen und so ihre Rolle als qualifizierte, hochzuverlässige Lieferanten statt volumengesteuerter Gussanbieter zu stärken.

LISTE DER WICHTIGSTEN INVESTMENT-GIEßGESELLSCHAFTEN, DIE IM BERICHT PROFILIERT WERDEN

- Precision Castparts Corp.(UNS.)

- Impro Precision Industries Ltd.(Hongkong)

- CIREX-Gruppe(Truthahn)

- MetalTek International(UNS.)

- Zollern GmbH & Co. KG(Deutschland)

- Milwaukee Precision Casting (USA)

- Dongying Giayoung Precision Metal Co., Ltd. (China)

- Proterial Metals, Ltd. (Indien)

- Doncasters Group (USA)

- Hitchiner Manufacturing (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Hitchiner Manufacturing eröffnete auf seinem Elm Street Campus in Milford, NH, eine neue 57.000 Quadratmeter große Shared Services Operations-Anlage, konsolidierte die Postproduktionskapazitäten und erweiterte seinen Wertstrom für fertige Feingusskomponenten, um Kunden aus der Luft- und Raumfahrt, der Automobil- und Verteidigungsindustrie besser zu unterstützen.

- Juli 2025:Die Wisconsin Investcast Division von MetalTek International hat ihre Präzisions-Feinguss- und additiven Fertigungskapazitäten weiter ausgebaut, indem sie großformatige Gussteile (bis zu 2.000 Pfund Gießgewicht) produziert und die Legierungsverarbeitungsoptionen für kritische Luft- und Raumfahrt-, Energie- und Industrieanwendungen erweitert hat, unterstützt durch ISO 9001- und Nadcap-Zertifizierungen.

- März 2025:Impro Precision Industries meldete ein gesteigertes Umsatzwachstum im Luft- und Raumfahrt- und Energie-Endmarkt, insbesondere bei der Nachfrage nach leistungsstarken Triebwerkskomponenten und Gussteilen für die Luft- und Raumfahrt, wie aus den Jahresergebnissen 2024 und den laufenden Kapazitätsinvestitionen in den Werken in Mexiko und China hervorgeht.

- April 2024:Die Carondelet-Abteilung von MetalTek erhielt die Zertifizierung für die Herstellung von HY-80-Stahlgussteilen, einer hochfesten, korrosionsbeständigen Legierung, die häufig in Marineverteidigungsanwendungen eingesetzt wird, und vertiefte damit ihre Beteiligung an anspruchsvollen Militär- und Marinemärkten.

- Januar 2024:Die CIREX Group kündigte die Erweiterung ihrer europäischen Feingussaktivitäten mit zusätzlichen Kapazitäten für anEdelstahlund Gussteile aus legiertem Stahl, die auf die gestiegene Nachfrage von Kunden aus den Bereichen Industriemaschinen, Energie und Präzisionstechnik abzielen, die eine hohe Wiederholgenauigkeit und Qualität in Exportqualität benötigen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Prozesstyp, Materialtyp, Endverwendung und Region |

| Nach Prozesstyp |

|

| Nach Materialtyp |

|

| Nach Endverbrauch |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 auf 20,52 Milliarden US-Dollar geschätzt und soll bis 2034 30,56 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert der Region Asien-Pazifik bei 8,27 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,1 % aufweisen wird.

Bei der Endverwendung wird erwartet, dass die Luft- und Raumfahrtindustrie sowie die Verteidigungsindustrie marktführend sein werden.

Steigende Komponentenkomplexität, strengere Toleranzanforderungen und zunehmende Automatisierung in der Luft- und Raumfahrt, im Energiesektor und in der industriellen Fertigung steigern die Nachfrage nach hochpräzisen Feingussteilen.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf