Marktgröße, Anteil und Branchenanalyse für Gebrauchtwagen, nach Fahrzeugtyp (Schrägheckmodelle, Limousinen und SUVs), nach Vertriebskanaltyp (offline und online), nach Kraftstoffart (Benzin, Diesel, CNG und Elektro), nach Vertriebskanal (Franchise-Händler, unabhängiger Händler und C2C), nach Alter (1 bis 3 Jahre, 4 bis 7 Jahre und mehr als 8 Jahre) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

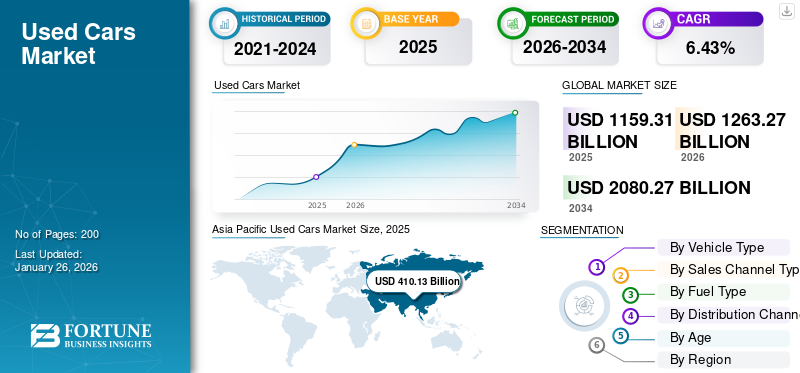

Größe und Anteil des Gebrauchtwagenmarktes

Die Marktgröße für Gebrauchtwagen wurde auf USD geschätzt1.159,312025 Milliarden US-Dollar und wird voraussichtlich ausgehend vom US-Dollar wachsen1.263,27Milliarden im Jahr 2026 auf USD2.080,27Milliarden bis 2034, was einem CAGR von entspricht6,43 %im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Weltmarkt35,38 % Marktanteilim Jahr 2025.

Die steigende Nachfrage auf dem Gebrauchtwagenmarkt spiegelt den Erschwinglichkeitsdruck auf den Neuwagenmärkten, verlängerte Fahrzeuglebenszyklen und die wachsende Verbraucherakzeptanz zertifizierter Gebrauchtwagenmodelle wider. Sowohl in Industrie- als auch in Schwellenländern übersteigen Sekundärfahrzeugtransaktionen inzwischen das Verkaufsvolumen von Neufahrzeugen, was die strukturelle Bedeutung innerhalb der breiteren Automobil-Wertschöpfungskette unterstreicht.

Das Wachstum des Gebrauchtwagenmarktes wird vor allem durch die zunehmenden Preisunterschiede zwischen Neu- und Gebrauchtfahrzeugen unterstützt. Steigende Herstellungskosten, Investitionen in die Elektrifizierung und Kosten für die Einhaltung gesetzlicher Vorschriften erhöhen weiterhin die Preisschwellen für Neufahrzeuge. Folglich bewerten Verbraucher Gebrauchtfahrzeuge zunehmend als wirtschaftlich sinnvolle Alternative ohne nennenswerte Kompromisse bei Leistung oder Sicherheitsmerkmalen.

Die Größe des Gebrauchtwagenmarktes nimmt weiter zu, ebenso wie die Zugänglichkeit von Finanzierungsmöglichkeiten. Banken und Nichtbanken-Finanzinstitute entwickeln zunehmend Kreditprodukte, die speziell auf den Zweitfahrzeugbesitz zugeschnitten sind. Dieser Trend erweitert die adressierbaren Verbrauchersegmente erheblich. Aus Angebotssicht stabilisieren Leasingprogramme, Unternehmensmobilitätsflotten und abonnementbasierte Eigentumsmodelle die Bestandspipelines. Fahrzeuge, die auf Wiederverkaufsmärkte kommen, verfügen zunehmend über dokumentierte Wartungshistorien, was die Bewertungsgenauigkeit verbessert.

Die Trends auf dem Gebrauchtwagenmarkt deuten auch auf eine strukturelle Digitalisierung aller Beschaffungs-, Inspektions- und Transaktionsabwicklungsprozesse hin. Hybride Online-Offline-Handelsmodelle dominieren gegenüber rein physischen Händlerbetrieben. Die regionalen Nachfragemuster bleiben uneinheitlich. Reife Märkte legen Wert auf zertifizierte Qualität und digitalen Komfort, während aufstrebende Volkswirtschaften Erschwinglichkeit und Zugänglichkeit priorisieren. Trotz der makroökonomischen Unsicherheit, die sich auf die Zyklen diskretionärer Ausgaben auswirkt, zeigt sich die Nachfrage nach weiterverkaufter Mobilität aufgrund ihrer wesentlichen Transportrolle als widerstandsfähig.

Ein Gebrauchtwagen ist ein Fahrzeug, das einen oder mehrere Vorbesitzer hatte und über verschiedene Kanäle wie Privatverkäufer, Händler oder Auktionen weiterverkauft wird. Der weltweite Gebrauchtwagenmarkt ist ein bedeutendes Segment der Automobilindustrie, das durch den Weiterverkauf dieser Fahrzeuge zu niedrigeren Preisen im Vergleich zu Neuwagen gekennzeichnet ist. Dieser Markt wird durch Faktoren wie wirtschaftliche Überlegungen, sich ändernde Verbraucherpräferenzen für kostengünstige Transportmittel und die zunehmende Beliebtheit von Online-Plattformen für den Kauf und Verkauf von Gebrauchtfahrzeugen bestimmt. In den letzten Jahren ist der Markt aufgrund der zunehmenden Urbanisierung und der Verlagerung hin zu nachhaltigen Transportmöglichkeiten gewachsen, was Gebrauchtwagen für viele Verbraucher zu einer attraktiven Wahl macht.

Die COVID-19-Pandemie hatte tiefgreifende Auswirkungen auf das Wachstum des weltweiten Gebrauchtwagenmarktes und führte zunächst aufgrund wirtschaftlicher Unsicherheit und Unterbrechungen der Lieferkette zu einem Rückgang sowohl der Neu- als auch der Gebrauchtwagenverkäufe. Als jedoch der öffentliche Nahverkehr an Attraktivität verlor und die individuelle Mobilität an Bedeutung gewann, stieg die Nachfrage nach solchen Autos stark an. Die Verbraucher verlagerten ihre Kaufpräferenzen hin zu günstigeren Optionen, da die Neuwagenbestände aufgrund von Produktionsverzögerungen schrumpften. Diese Verlagerung führte zu einem Anstieg der Verkäufe von Gebrauchtfahrzeugen, und viele Autokäufer suchten während des Wirtschaftsabschwungs nach kostengünstigen Alternativen. Es wird erwartet, dass die nachhaltigen Auswirkungen dieser Veränderungen das Verbraucherverhalten im Automobilmarkt noch über Jahre hinweg beeinflussen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Gebrauchtwagenmarkt

- Marktgröße 2025: 1.159,31 Milliarden US-Dollar

- Marktgröße 2026: 1.263,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2.080,27 Milliarden US-Dollar

- CAGR: 6,43 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Gebrauchtwagenmarkt mit einem Anteil von 35,38 % im Jahr 2025.

- Das Limousinensegment wird im Jahr 2026 voraussichtlich 22,07 % des Marktes ausmachen.

- Das Segment der Offline-Vertriebskanäle wird im Jahr 2026 voraussichtlich einen Marktanteil von 70,54 % halten.

Nordamerika

Nordamerika ist der zweitgrößte Markt, der im Jahr 2025 voraussichtlich 363,31 Milliarden US-Dollar umfassen wird, was einem CAGR von 6,30 % im Prognosezeitraum (2025–2032) entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 410,13 Milliarden US-Dollar aus, was 35,38 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 458,88 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 134,46 Milliarden US-Dollar und trug damit 11,60 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 144,81 Milliarden US-Dollar prognostiziert.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich ein Volumen von 274,59 Milliarden US-Dollar erreichen, gestützt durch große Fahrzeugbestandsvolumina, eine solide Finanzierungsverfügbarkeit und einen wachsenden Verkauf zertifizierter Gebrauchtfahrzeuge.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 53,07 Milliarden US-Dollar erreichen und von einem hocheffizienten Wiederverkaufsökosystem, strengen Fahrzeuginspektionsstandards und einer starken Inlands- und Exportnachfrage profitieren.

Mehr lesen

Wichtige Marktdynamiken

Markttrends

Die Einführung digitaler Plattformen und technologische Fortschritte bei Fahrzeugen sind wichtige Markttrends.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ein wichtiger anhaltender Trend auf dem globalen Gebrauchtwagenmarkt ist die zunehmende Nutzung digitaler Plattformen für den Kauf und Verkauf von Fahrzeugen. Online-Marktplätze wie Carvana und AutoTrader haben das traditionelle Autokauferlebnis verändert und ermöglichen es Verbrauchern, umfangreiche Bestände zu durchsuchen, virtuelle Inspektionen durchzuführen und Einkäufe bequem von zu Hause aus abzuschließen. Diese Verschiebung ist größtenteils auf die Nachfrage der Verbraucher nach Bequemlichkeit und Transparenz zurückzuführen, insbesondere im Zuge der COVID-19-Pandemie, die die Entwicklung beschleunigt hat digitale Transformationverschiedener Branchen.

Die Digitalisierung stellt den tiefgreifendsten Strukturwandel dar, der die aktuellen Trends auf dem Gebrauchtwagenmarkt prägt. Online-Marktplätze integrieren zunehmend Fahrzeugbeschaffung, Inspektionsüberprüfung, Finanzierungsgenehmigung und Logistikkoordination in einheitliche digitale Ökosysteme. Auf künstlicher Intelligenz basierende Preissysteme analysieren jetzt historische Transaktionen, Fahrzeugzustandsdaten und regionale Nachfragesignale, um standardisierte Bewertungen zu erstellen. Dies reduziert die Verhandlungsabhängigkeit und verbessert die Transaktionseffizienz.

Hybride Einzelhandelsmodelle, die digitale Entdeckung mit physischer Inspektion kombinieren, werden zu Branchennormen. Käufer beginnen den Kaufprozess zunehmend online, bevor sie Transaktionen über Händlernetzwerke abschließen. Ein weiterer sich entwickelnder Trend betrifft die zunehmende institutionelle Beteiligung. Automobilhersteller und Leasinggesellschaften bauen zertifizierte Wiederverkaufsprogramme aktiv aus, um die Umsatzbeteiligung über den gesamten Lebenszyklus hinaus über den Erstbesitz hinaus aufrechtzuerhalten. Die Elektrifizierung beeinflusst auch die Bestandszusammensetzung. Mit der zunehmenden Akzeptanz von Elektrofahrzeugen gelangen Modelle der frühen Generation nach und nach in den Wiederverkaufskanal. Marktteilnehmer entwickeln Batteriezertifizierungsrahmen, um den Bedenken der Käufer Rechnung zu tragen.

Darüber hinaus liegt ein erheblicher Schwerpunkt auf technologischen Fortschritten bei Gebrauchtfahrzeugen. Funktionen wie eine adaptive Geschwindigkeitsregelung und fortschrittliche Infotainmentsysteme werden von Käufern zunehmend nachgefragt, da sich moderne Autos mit technischer Ausstattung schneller verkaufen als ihre weniger ausgestatteten Gegenstücke. Auch die Integration künstlicher Intelligenz in Preis- und Bewertungsprozesse steigert die Produkteffizienz. Da sich die Präferenzen der Verbraucher hin zu SUVs und kraftstoffeffizienten Modellen entwickeln, wird erwartet, dass das Segment der gebrauchten Elektrofahrzeuge aufgrund des gestiegenen Interesses an Nachhaltigkeit und Erschwinglichkeit schnell wachsen wird. Diese Trends deuten auf einen dynamischen Wandel in der Auseinandersetzung der Verbraucher mit dem Gebrauchtwagenmarkt hin und unterstreichen die zunehmende Rolle von Technologie und Komfort.

Marktchance

Steigende Nachfrage nach Elektro- und Hybridfahrzeugen bietet Chancen für Marktteilnehmer

Eine große Chance auf dem Markt liegt in der steigenden Nachfrage nach Elektrofahrzeugen (EVs) und Hybridmodellen. Da das Bewusstsein der Verbraucher für Nachhaltigkeit wächst, entscheiden sich viele Käufer für gebrauchte Elektrofahrzeuge als kostengünstige Alternative zu neuen Modellen, insbesondere angesichts der steigenden Preise für Neufahrzeuge. Dieser Trend wird zusätzlich durch Branchenberichte gestützt, die auf eine rasche Ausweitung des Verbrauchs hinweisen ElektrofahrzeugSegment, angetrieben sowohl von Umweltbelangen als auch von wirtschaftlichen Faktoren.

Eine weitere große Chance bietet die Digitalisierung des Autokaufprozesses. Online-Plattformen wie Carvana und Vroom haben die Art und Weise, wie Verbraucher Gebrauchtwagen kaufen, revolutioniert, indem sie umfassende Fahrzeuglisten, virtuelle Inspektionen und nahtlose Kaufprozesse anbieten. Diese Verlagerung hin zum E-Commerce ist besonders für jüngere Verbraucher attraktiv, die bei größeren Einkäufen Wert auf Bequemlichkeit und Transparenz legen.

Eine erhebliche Chance besteht in der fortschreitenden Formalisierung historisch fragmentierter Wiederverkaufsökosysteme. Organisierte Plattformen, die in der Lage sind, Inspektions-, Preis- und Finanzierungsprozesse zu standardisieren, sind in der Lage, einen zunehmenden Anteil am Gebrauchtwagenmarkt zu erobern. Vor allem Schwellenländer bieten großes Expansionspotenzial. Die rasche Urbanisierung in Kombination mit der wachsenden Bevölkerung mittlerer Einkommen steigert die Nachfrage nach erschwinglichen Lösungen für die persönliche Mobilität. Gebrauchtfahrzeuge stellen in diesen Märkten oft den ersten Schritt zum Besitz dar.

Der Übergang zur Flottenelektrifizierung führt auch zu künftigen Bestandspipelines. Unternehmensmobilitätsbetreiber, die Flotten mit Verbrennungsmotoren ersetzen, führen große Mengen strukturierter Wiederverkaufsangebote ein. Finanzinstitute betrachten den sekundären Automobilsektor zunehmend als skalierbare Kreditmöglichkeit. Maßgeschneiderte Bonitätsbewertungsmodelle auf Basis von Fahrzeugleistungsdaten verbessern die Kreditverfügbarkeit. Eine weitere Entwicklungsmöglichkeit besteht in der Sanierung von Ökosystemen. Eine professionelle Fahrzeugaufbereitung verbessert den Wiederverkaufswert und verlängert gleichzeitig die Nutzungsdauer über den gesamten Lebenszyklus. Dadurch werden Nachhaltigkeitsziele unterstützt, die von den Regulierungsbehörden zunehmend priorisiert werden.

Die Ausweitung abonnementbasierter Dienste für Gebrauchtwagen gewinnt an Bedeutung und ermöglicht Verbrauchern den Zugang zu Fahrzeugen ohne langfristige Verpflichtungen. Dieses Modell geht auf sich ändernde Verbraucherpräferenzen ein und bietet Flexibilität beim Besitz, was es zu einer attraktiven Option in städtischen Gebieten macht, in denen sich die Mobilitätsbedürfnisse weiterentwickeln. Insgesamt deuten diese Chancen auf einen robusten Wachstumskurs für den weltweiten Gebrauchtwagenmarktanteil hin, da dieser sich weiterhin an die sich ändernden Verbraucheranforderungen und den technologischen Fortschritt anpasst.

Markttreiber

Steigende Nachfrage nach Fahrzeugbesitz in Schwellenländern zur Ankurbelung des Marktwachstums

Einer der wichtigsten treibenden Faktoren für den weltweiten Gebrauchtwagenmarkt sind die steigenden Preise für Neufahrzeuge, die Verbraucher dazu veranlassen, nach günstigeren Alternativen zu suchen. Da die Neuwagenpreise aufgrund von Lieferkettenunterbrechungen und gestiegenen Produktionskosten weiter steigen, greifen viele Käufer auf Gebrauchtwagen als praktikable Lösung zurück. Dieser Trend ist besonders ausgeprägt bei preisbewussten Käufern und Erstbesitzern eines Autos, die Wert auf Erschwinglichkeit legen.

Organisationen wie AutoNation und CarMax haben erhebliche Steigerungen bei ihren Gebrauchtwagenverkäufen gemeldet und führen diesen Trend direkt auf die hohen Kosten für Neufahrzeuge zurück. Aus dem jüngsten Ergebnisbericht von AutoNation geht beispielsweise hervor, dass der Verkauf von Gebrauchtfahrzeugen im Vergleich zum Vorjahr um über 15 % gestiegen ist, da sich die Verbraucher angesichts der wirtschaftlichen Unsicherheit und der steigenden Lebenshaltungskosten für Gebrauchtwagen entschieden haben.

Steigende Anschaffungskosten für Neufahrzeuge, beeinflusst durch fortschrittliche Sicherheitstechnologien und Elektrifizierungsinvestitionen, erhöhen weiterhin die Eintrittsbarrieren für Erstkäufer. Gebrauchtfahrzeuge ermöglichen somit einen sofortigen Mobilitätszugang bei deutlich geringerer Kapitalbindung. Urbanisierungsmuster verstärken das Nachfragewachstum zusätzlich. Die zunehmenden Pendelanforderungen in Vorstädten erhöhen die Abhängigkeit vom Individualverkehr, insbesondere in Regionen mit eingeschränkter Skalierbarkeit des öffentlichen Nahverkehrs. Der Besitz eines Zweitfahrzeugs wird zu einer praktischen Lösung für Haushalte, die Kostenbeschränkungen bewältigen müssen.

Die digitale Transformation über Fahrzeugerkennungsplattformen hinweg verringert auch die Informationsasymmetrie, die in der Vergangenheit mit Wiederverkaufstransaktionen verbunden war. Käufer greifen vor Kaufentscheidungen zunehmend auf verifizierte Eigentumsunterlagen, Preisbenchmarks und Inspektionsdaten zu. Ein weiterer wichtiger Faktor, der das Wachstum des Gebrauchtwagenmarktes beeinflusst, ist die Verbesserung der Fahrzeughaltbarkeit. Moderne Fahrzeuge behalten ihre Betriebszuverlässigkeit über einen längeren Lebenszyklus bei und erhöhen so die Wiederverkaufsfähigkeit über die traditionelle Besitzdauer hinaus.

Darüber hinaus hat der anhaltende Wandel hin zu digitalen Marktplätzen den Kauf von Gebrauchtwagen zugänglicher und transparenter gemacht. Plattformen wie Carvana und Vroom haben den Kaufprozess optimiert und ermöglichen es Verbrauchern, Fahrzeugpreise einfach zu vergleichen und online auf eine große Auswahl an Fahrzeugen zuzugreifen. Dieser Komfort zieht Käufer an, die ein effizientes Einkaufserlebnis ohne den traditionellen Druck physischer Händler suchen. Insgesamt hat die Kombination aus steigenden Neuwagenpreisen und der verbesserten Zugänglichkeit digitaler Kaufplattformen ein robustes Wachstumsumfeld für den Gebrauchtwagenmarkt geschaffen.

Marktbeschränkungen

Steigende Zinssätze und hohe Wartungskosten behindern das Marktwachstum

Ein wesentlicher hemmender Faktor für den weltweiten Gebrauchtwagenmarkt sind die hohen Wartungs- und Instandhaltungskosten älterer Fahrzeuge. Mit zunehmendem Alter müssen Autos häufiger repariert und gewartet werden, was potenzielle Käufer aufgrund der finanziellen Belastung abschrecken kann. Jüngsten Erkenntnissen der Branche zufolge belaufen sich die durchschnittlichen jährlichen Wartungskosten für ein Fahrzeug auf rund 900 US-Dollar, bei bestimmten Marken, insbesondere bei Luxusfahrzeugen, kann diese Zahl jedoch erheblich ansteigen. Beispielsweise können bei Marken wie Land Rover und Porsche über einen Zeitraum von zehn Jahren Wartungskosten von über 19.000 USD bzw. 14.000 USD anfallen.

Dieses Problem ist besonders problematisch in einem Markt, in dem Verbraucher zunehmend auf die Gesamtbetriebskosten achten. Darüber hinaus machen steigende Zinssätze, die bei Gebrauchtwagenkrediten durchschnittlich über 14 % betragen, die Finanzierung von Gebrauchtwagen weniger attraktiv im Vergleich zu Neuwagenoptionen, die oft mit einem effektiven Jahreszins von null Prozent ausgestattet sind. Daher entscheiden sich einige Käufer möglicherweise für neue Modelle, die trotz ihrer höheren Anschaffungspreise langfristig niedrigere Kosten bieten.

Trotz starker Nachfragegrundlagen schränken mehrere strukturelle Herausforderungen weiterhin eine optimierte Expansion in der Gebrauchtwagenindustrie ein. Qualitätsinkonsistenz in fragmentierten Wiederverkaufsökosystemen bleibt eines der hartnäckigsten Hindernisse für das Verbrauchervertrauen. Die Transparenz der Fahrzeughistorie variiert erheblich zwischen den Regionen. In Märkten ohne zentralisierte Eigentumsdatenbanken sind Käufer mit Unsicherheiten hinsichtlich der Unfallgefahr, der Wartungsqualität oder der Manipulation des Kilometerstands konfrontiert. Diese Risiken wirken sich direkt auf die Preisvolatilität und die Kaufzurückhaltung aus.

Die Komplexität der Regulierung führt auch zu betrieblichen Reibungsverlusten. Verfahren zur Dokumentenübertragung, Steuerunterschiede und Anforderungen an die Einhaltung der Registrierungsvorschriften verlängern in mehreren Gerichtsbarkeiten die Transaktionsfristen. Die Einführung von Elektrofahrzeugen führt zu einer zusätzlichen Komplexitätsebene. Die Beurteilung der Batterieverschlechterung bleibt für Durchschnittskäufer technisch eine Herausforderung. Bedenken hinsichtlich der Ersatzkosten können die Zweiteinführung verzögern, bis sich die Diagnosestandardisierung verbessert.

Darüber hinaus hat die zunehmende Verfügbarkeit von Online-Plattformen das Verbraucherverhalten verändert, wodurch es für Käufer einfacher wird, Optionen zu vergleichen und Transparenz bei Preisen und Fahrzeughistorie zu erreichen. Allerdings spielt die Angst vor unerwarteten Reparaturkosten weiterhin eine große Rolle in den Entscheidungsprozessen der Verbraucher. Da beispielsweise die Gebrauchtwagenpreise in letzter Zeit gesunken sind, sehen sich viele Verkäufer mit sinkenden Inzahlungnahmewerten konfrontiert, was ihnen die Umstellung auf Neufahrzeuge erschwert. Diese Dynamik verdeutlicht, wie sich Wartungskosten auf individuelle Käuferentscheidungen auswirken und breitere Markttrends im Gebrauchtwagensektor prägen.

- Beispielsweise gab die National Consumer Commission (NCC) Südafrikas im November 2024 Warnungen heraus, nachdem sie Beschwerden über Käufer erhalten hatte, die kurz nach dem Kauf schwerwiegende Mängel an ihren Gebrauchtwagen festgestellt hatten. Solche Vorfälle schwächen das Vertrauen der Verbraucher in den Gebrauchtwagenmarkt weiter.

SEGMENTIERUNGSANALYSE

Nach Fahrzeugtyp

Die wachsende Vorliebe der Verbraucher für größere Fahrzeuge hat zur Dominanz von SUVs auf dem Markt geführt.

Basierend auf dem Fahrzeugtyp wird der Markt in Schrägheckmodelle, Limousinen und SUVs unterteilt.

Limousine

Im Jahr 2026 wird das Limousinensegment voraussichtlich mit einem Anteil von 22,07 % den Markt anführen, da Verbraucher bei der Wahl ihres Fahrzeugs Komfort und Zweckmäßigkeit an erster Stelle setzen. Dieser Trend zeigt sich besonders deutlich in Märkten wie Nordamerika und Asien, wo SUVs aufgrund ihrer wahrgenommenen Sicherheit und Leistungsfähigkeit einen rasanten Anstieg der Beliebtheit erfahren. Beispielsweise haben Marken wie Toyota und Ford starke Gebrauchtverkäufe gemeldetSUVModelle, was eine starke Nachfrage widerspiegelt.

Limousinen nehmen eine Übergangsposition zwischen Erschwinglichkeit und komfortorientierten Mobilitätspräferenzen ein. Besonders groß ist die Nachfrage bei Berufspendlern und Familienkäufern, die von Einsteigerfahrzeugen aufrüsten. In reifen Märkten profitiert die Wiederverkaufsaktivität von Limousinen von der Veräußerung von Unternehmensflotten und Leasingrückläufern. Diese Fahrzeuge gelangen in der Regel mit dokumentierter Servicehistorie auf Sekundärmärkte, wodurch das Vertrauen der Käufer gestärkt wird. Limousinen weisen relativ ausgeglichene Abschreibungskurven auf, was für Kreditgeber und Händler, die ihr Finanzierungsrisiko verwalten, attraktiv ist. Käufer empfinden sie oft als einen höheren Werterhalt im Vergleich zu kompakten Alternativen.

Allerdings hat die Verlagerung der Verbraucherpräferenz hin zu Sport Utility Vehicles das langfristige Wachstum in bestimmten Regionen abgeschwächt. Dennoch behalten Limousinen aufgrund der Erschwinglichkeitsvorteile in Zweitbesitzzyklen einen stabilen Gebrauchtwagenmarktanteil.

Schrägheckmodelle

Das Segment der Fließhecklimousinen verzeichnet ein rasantes Wachstum, insbesondere bei jüngeren Käufern, die nach erschwinglichen und kraftstoffeffizienten Optionen suchen. Schräghecklimousinen werden aufgrund ihrer kompakten Größe, die das Navigieren und Parken erleichtert, in städtischen Gebieten oft bevorzugt. Auch der Aufstieg elektrischer Schrägheckmodelle wie des Nissan Leaf hat zur Attraktivität dieses Segments beigetragen.

Schrägheckmodelle stellen nach wie vor eine der Kategorien mit dem höchsten Transaktionsvolumen auf dem globalen Gebrauchtwagenmarkt dar, insbesondere in dicht besiedelten städtischen Gebieten. Ihre Dominanz hängt eng mit der Erschwinglichkeit, der Kraftstoffeffizienz und der betrieblichen Praktikabilität in überfüllten städtischen Umgebungen zusammen. Die Nachfrage bei Fahrzeug-Erstkäufern und preisbewussten Haushalten, die niedrige Anschaffungs- und Wartungskosten anstreben, ist weiterhin stark. Kompakte Abmessungen reduzieren außerdem die Versicherungs- und Parkkosten und verbessern so die Eigentumsökonomie.

Die Verfügbarkeit des Angebots unterstützt die nachhaltige Liquidität in diesem Segment. Große Volumina stammen aus Ride-Hailing-Flotten, Unternehmensleasingprogrammen und kurzen Besitzzyklen, wie sie in Metropolregionen üblich sind.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

SUVs

Sport Utility Vehicles stellen die am schnellsten wachsende Fahrzeugkategorie innerhalb des Wachstumspfads des Gebrauchtwagenmarktes dar. Veränderte Verbraucherpräferenzen hin zu größeren Fahrzeugen, verbessertes Sicherheitsempfinden und Vielseitigkeit unterstützen weiterhin die Nachfragesteigerung. Das SUV-Angebot in den Wiederverkaufskanälen ist aufgrund der starken Akzeptanz neuer Fahrzeuge im letzten Jahrzehnt erheblich gestiegen. Diese wachsende Bestandspipeline verbessert die Zugänglichkeit für Käufer mit mittlerem Einkommen, die zuvor aus diesem Segment ausgeschlossen waren.

Trotz höherer Anschaffungskosten bleibt die Finanzierungsdurchdringung hoch, da die Kreditgeber SUVs als relativ liquide Wiederverkaufsobjekte betrachten. Es wird erwartet, dass Elektro- und Hybrid-SUVs, die auf Sekundärmärkte drängen, die Preismaßstäbe schrittweise verändern werden. Infolgedessen tragen SUVs trotz geringerer Transaktionshäufigkeit im Vergleich zu Schrägheckmodellen zunehmend überproportional zum Wachstum des Gesamtmarktanteils von Gebrauchtwagen bei.

Nach Vertriebskanaltyp

Praktische Erfahrung in Inspektion und Einkauf dominiert das Offline-Segment

Nach Vertriebskanälen wird der Markt in Offline und Online unterteilt.

Offline

Der Offline-Verkaufskanal bleibt mit über 70 % der Transaktionen die dominierende Methode für den Gebrauchtwagenkauf. Traditionelle Händler bieten ein praktisches Erlebnis, das viele Verbraucher immer noch bevorzugen, indem sie die Möglichkeit haben, Fahrzeuge physisch zu inspizieren und Preise direkt auszuhandeln. Große Player wie CarMax und AutoNation haben umfangreiche Netzwerke von Franchise-Händlern aufgebaut, um dieser Nachfrage gerecht zu werden. Darüber hinaus profitieren Offline-Kanäle von langjährigem Vertrauen und Markenbekanntheit, entscheidende Faktoren für Käufer, die erhebliche Investitionen tätigen. Das Offline-Segment wird im Jahr 2026 voraussichtlich 70,54 % des Marktanteils ausmachen.

Traditionelle Offline-Händlernetzwerke machen weiterhin einen erheblichen Teil der weltweiten Transaktionen aus, insbesondere in Märkten, in denen die physische Inspektion nach wie vor von zentraler Bedeutung für das Vertrauen der Käufer ist. Offline-Kanäle profitieren von etablierten Vertrauensbeziehungen und lokalisierten Bestandsverwaltungsfunktionen. Käufer bevorzugen oft eine persönliche Bewertung vor dem Kauf, insbesondere wenn der Transaktionswert eine erhebliche Haushaltsinvestition darstellt.

In Entwicklungsländern, in denen die digitale Durchdringung unterschiedlich ist, sind unabhängige Händler nach wie vor die dominanten Anbieter. In fragmentierten Offline-Ökosystemen bestehen jedoch weiterhin betriebliche Ineffizienzen und Preisinkonsistenzen. Auch bei digitalen Umwälzungen bleibt der Offline-Einzelhandel aufgrund der Logistikinfrastruktur und der Servicemöglichkeiten nach dem Verkauf von strategischer Bedeutung.

Online

Der Online-Vertriebskanal ist das am schnellsten wachsende Segment in diesem Markt. Die COVID-19-Pandemie beschleunigte den Wandel hin zu digitalen Plattformen, wobei Unternehmen wie Vroom und Carvana mit der Bereitstellung nahtloser Online-Einkaufserlebnisse eine Vorreiterrolle spielten. Der Komfort, den Lagerbestand von zu Hause aus zu durchsuchen und sich die Fahrzeuge direkt an die Haustür liefern zu lassen, hat technisch versierte Käufer angezogen. Das Segment dürfte im Prognosezeitraum (2025-2032) eine beachtliche CAGR von 13,10 % verzeichnen.

Online-Plattformen stellen den disruptivsten Strukturwandel in allen Trends auf dem Gebrauchtwagenmarkt dar. Digitale Marktplätze zentralisieren zunehmend die Fahrzeugsuche, Preisvergleiche, Inspektionsberichte und Finanzierungsgenehmigungsprozesse. Das Verbraucherverhalten begünstigt zunehmend Transparenz und Komfort, die digitale Kanäle bieten. Algorithmenbasierte Preismodelle reduzieren die Verhandlungsunsicherheit und verbessern gleichzeitig die Bewertungskonsistenz.

Hybride Ansätze, die Online-Discovery mit Offline-Fulfillment kombinieren, etablieren sich als vorherrschende Strukturen. Online-Kanäle tragen daher erheblich zum künftigen Wachstum des Gebrauchtwagenmarktes bei, anstatt die Ökosysteme der Händler vollständig zu ersetzen.

Nach Kraftstoffart

Breite Verfügbarkeit und niedrigere Anschaffungskosten helfen dem Benzinsegment, den Markt zu dominieren

Hinsichtlich der Kraftstoffart ist der Markt in Benzin, Diesel, CNG und Elektro unterteilt.

Benzin

Die Benzinfahrzeuge dominieren im Jahr 2026 den Marktanteil von 46,12 %, da sie weit verbreitet sind und im Vergleich zu Dieselalternativen niedrigere Anschaffungskosten haben. Benzinmotoren werden oft in Regionen wie Nordamerika und Europa bevorzugt, wo sie normalerweise eine bessere Leistung unter alltäglichen Fahrbedingungen bieten.

Benzinbetriebene Fahrzeuge verfügen weltweit über den größten Lagerbestand auf den Wiederverkaufsmärkten. Ihre mechanische Einfachheit und die weitverbreitete Service-Infrastruktur sorgen für eine langfristige Rentabilität des Besitzes. Aufgrund der kürzeren Pendelzeiten und der geringeren Komplexität der Vorabwartung bevorzugen städtische Käufer besonders Benzinfahrzeuge. Trotz des allmählichen Elektrifizierungsdrucks tragen Benzinfahrzeuge weiterhin erheblich zur Größe des Gebrauchtwagenmarktes bei.

Diesel

Dieselfahrzeuge bleiben in Regionen, die durch Fernverkehrsanforderungen oder Überschneidungen bei der gewerblichen Nutzung gekennzeichnet sind, weiterhin von hoher Relevanz. Vorteile der Kraftstoffeffizienz unterstützten in der Vergangenheit eine starke Akzeptanz, was dazu führte, dass große Wiederverkaufsbestände auf Sekundärmärkte gelangten. Die Verschärfung der Emissionsvorschriften in mehreren Regionen beeinflusst jedoch das Abschreibungsverhalten. Städtische Beschränkungen für den Dieselverbrauch können sich allmählich auf die langfristige Nachfrage auswirken. Dennoch bleiben Dieselfahrzeuge in logistikabhängigen Volkswirtschaften relevant, in denen die betriebliche Effizienz wichtiger ist als regulatorische Bedenken.

CNG

Fahrzeuge mit komprimiertem Erdgas (CNG) gewinnen in preissensiblen Märkten an Bedeutung und legen Wert auf die Optimierung der Kraftstoffkosten. Sekundärkäufer bewerten zunehmend die Betriebsökonomie und nicht nur den Anschaffungspreis. Fahrzeuge, die bereits mit zertifizierten CNG-Systemen ausgestattet sind, stoßen bei städtischen Flottenbetreibern auf großes Interesse. Das Wachstum bleibt regional konzentriert, trägt aber zu einer schrittweisen Diversifizierung innerhalb der Kraftstoffsegmentierung bei.

Elektrisch

Elektrofahrzeuge (EVs) stellen das am schnellsten wachsende Segment innerhalb der Kraftstoffartkategorie dar. Da die Umweltbedenken zunehmen und die staatlichen Anreize für den Kauf von Elektrofahrzeugen zunehmen, entscheiden sich immer mehr Verbraucher für Elektromodelle auf dem Markt. Beispielsweise hat sich das Model 3 von Tesla aufgrund seiner Leistungs- und Technologiemerkmale zu einem der gefragtesten gebrauchten Elektroautos entwickelt. Schätzungen zufolge wird dieses Segment im Prognosezeitraum (2025–2032) mit einer erheblichen jährlichen Wachstumsrate von 12,60 % wachsen.

Elektrofahrzeuge stellen ein aufstrebendes, aber strategisch wichtiges Segment im Wachstumsausblick für den Gebrauchtwagenmarkt dar. Zu den Herausforderungen bei der frühen Einführung gehören die Unsicherheit der Batterieleistung und die Komplexität der Bewertung. Durch die Verbesserung der Diagnosetransparenz und Garantieübertragungen steigt jedoch allmählich die Käuferakzeptanz. Es wird erwartet, dass die Elektro-Wiederverkaufsmärkte erheblich wachsen, wenn die Elektroflotten der ersten Generation ausgereift sind.

Nach Vertriebskanal

Verbundenes Vertrauen und Markentreue führen dazu, dass Franchise-Händler den Markt dominieren

Nach Vertriebskanal ist der Markt in Franchise-Händler, unabhängige Händler und C2C unterteilt.

Franchise-Händler

The franchised dealer distribution channel is currently the largest contributor to the global used car market. These dealers leverage brand loyalty and trust associated with established manufacturers such as Ford and Toyota. Ein Schlüsselfaktor für ihre Dominanz ist die Verfügbarkeit zertifizierter Gebrauchtwagenprogramme, die Käufern Garantien für die Qualität und Zuverlässigkeit von Fahrzeugen bieten. In 2024, franchised dealers were expected to generate significant revenue due to their comprehensive service offerings and customer support. Es wird erwartet, dass dieses Segment zunimmt46,42 %des Marktanteils im Jahr 2026.

Franchise-Händler erweitern zunehmend zertifizierte Gebrauchtwagenprogramme, um Kundenbeziehungen über den ersten Fahrzeugbesitz hinaus aufrechtzuerhalten. Strukturierte Inspektionsstandards und Garantieangebote verbessern die Transaktionszuverlässigkeit. Käufer akzeptieren oft einen etwas höheren Preis als Gegenleistung für ein geringeres Risiko. Hersteller profitieren von der Aufrechterhaltung der Beteiligung am Marken-Ökosystem über den gesamten Fahrzeuglebenszyklus hinweg.

Unabhängige Händler

Unabhängige Händler entwickeln sich zum am schnellsten wachsenden Vertriebskanal. Diese Händler bieten oft wettbewerbsfähige Preise und ein vielfältiges Fahrzeugangebot ohne Markenbeschränkungen. Der Aufstieg von Plattformen wie Cars24 hat dieses Wachstum erleichtert, indem sie unabhängige Händler mit Verbrauchern zusammengebracht haben, die nach besseren Angeboten für Gebrauchtwagen suchen.

Unabhängige Händler tragen nach wie vor entscheidend zur Marktliquidität bei, insbesondere in fragmentierten regionalen Ökosystemen. Ihre betriebliche Flexibilität ermöglicht einen schnellen Lagerumschlag und eine lokale Preisanpassung. Die Qualitätskonsistenz variiert jedoch erheblich zwischen den Betreibern. Digitale Partnerschaften integrieren unabhängige Händler zunehmend in breitere Wiederverkaufsplattformen.

Verbraucher-zu-Verbraucher (C2C)

Verbraucher-zu-Verbraucher-Transaktionen nehmen über Online-Listing-Plattformen weiter zu und ermöglichen eine direkte Interaktion zwischen Käufern und Verkäufern. Zu den Vorteilen gehören wettbewerbsfähige Preise und eine bessere Bestandstransparenz. Ohne zwischengeschaltete Zertifizierungsunterstützung bestehen jedoch weiterhin Herausforderungen bei der Vertrauensüberprüfung. Technologieplattformen führen zunehmend Treuhandsysteme und Inspektionspartnerschaften ein, um Transaktionsrisiken zu mindern. Das C2C-Segment dürfte im Prognosezeitraum (2025–2032) mit einer signifikanten jährlichen Wachstumsrate von 8,50 % wachsen.

Nach Alter

Der Trend, fast neue Fahrzeuge zu niedrigen Kosten zu kaufen, führt dazu, dass das Segment der 4- bis 7-Jährigen den Markt dominiert.

Nach Alter ist der Markt in 1- bis 3-Jährige, 4- bis 7-Jährige und über 8-Jährige unterteilt.

1 bis 3 Jahre alt

Fahrzeuge dieser Kategorie stellen Premium-Wiederverkaufsbestand dar. Die meisten stammen aus Leasingrückläufern oder Firmenflotten. Käufer profitieren von moderner Ausstattung zu reduzierten Preisen im Vergleich zu Neufahrzeugen. Aufgrund vorhersehbarer Abschreibungsprofile bleiben die Finanzierungsgenehmigungsquoten hoch. Dieses Segment trägt trotz geringerer Verfügbarkeit überproportional zum Umsatz bei.

4 bis 7 Jahre alt

Das Segment der 4- bis 7-Jährigen dominiert derzeit den Gebrauchtwagenmarkt, da es für Käufer attraktiv ist, die nahezu neue Fahrzeuge zu reduzierten Preisen im Vergleich zu neuen Modellen suchen. Zu dieser Altersgruppe gehören in der Regel zertifizierte Gebrauchtwagen, die über Garantien verfügen und strengen Inspektionen unterzogen wurden, was sie zu attraktiven Optionen für risikoscheue Verbraucher macht. Große OEMs wie Honda und BMW haben in dieser Kategorie starke Umsätze gemeldet, da Käufer nach Zuverlässigkeit suchen, ohne den vollen Preis zu zahlen. Es wird erwartet, dass dieses Segment im Jahr 2025 um 44,80 % des Marktanteils wachsen wird.

Die Kategorie mit einer Laufzeit von vier bis sieben Jahren bildet den operativen Kern der weltweiten Wiederverkaufsaktivitäten. Fahrzeuge bleiben technologisch relevant und bieten gleichzeitig erhebliche Erschwinglichkeitsvorteile. Die Wartungskosten bleiben in dieser Besitzphase in der Regel überschaubar. Aufgrund der Nachfragestabilität ist dieses Segment von zentraler Bedeutung für die Rentabilität der Händler.

Mehr als 8 Jahre alt

Das Segment der über 8 Jahre alten Fahrzeuge verzeichnet ein rasantes Wachstum, da preisbewusste Verbraucher angesichts steigender Neuwagenpreise zunehmend auf ältere Fahrzeuge zurückgreifen. Besonders ausgeprägt ist dieser Trend in Entwicklungsmärkten, in denen die Erschwinglichkeit im Vordergrund steht. Organisationen wie Kelley Blue Book haben einen deutlichen Anstieg des Interesses an älteren Modellen festgestellt, da diese trotz möglicherweise höherem Wartungsbedarf niedrigere Anschaffungskosten haben. Es wird erwartet, dass dieses Segment im Prognosezeitraum (2025–2032) eine beachtliche CAGR von 8,30 % verzeichnen wird.

Ältere Fahrzeuge dominieren das Transaktionsvolumen in Schwellenländern, wo die Erschwinglichkeit die bevorzugte Ausstattung überwiegt. Obwohl die Margen weiterhin niedriger sind, bleibt die Nachfrage aufgrund des wesentlichen Mobilitätsbedarfs robust. Modernisierungsökosysteme verlängern zunehmend die Nutzungszyklen von Fahrzeugen, sorgen für Liquidität in dieser Kategorie und stärken die langfristige Expansionsdynamik des Gebrauchtwagenmarktes.

Regionale Einblicke

Basierend auf der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Analyse des Gebrauchtwagenmarktes im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum ist aufgrund des zunehmenden Fahrzeugbesitzes in Schwellenländern der dominierende Markt

Asia Pacific Used Cars Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt machte im Jahr 2025 410,13 Milliarden US-Dollar aus, was 35,38 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 458,88 Milliarden US-Dollar erreichen. Die Region hält den größten Marktanteil und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Diese Dominanz wird durch die rasche Urbanisierung, steigende verfügbare Einkommen und eine wachsende Mittelschicht in Ländern wie China und Indien vorangetrieben.

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Wachstumsregion des Gebrauchtwagenmarktes dar, angetrieben durch einen steigenden Fahrzeugbesitzwechsel und eine wachsende Bevölkerung mit mittlerem Einkommen. Die Marktformalisierung bleibt in den einzelnen Ländern uneinheitlich, was Chancen für organisierte Plattformen schafft. Finanzierungsdurchdringung und digitale Prüfsysteme steigern zunehmend das Käufervertrauen. Urbanisierungsdruck und Erschwinglichkeitserwägungen sorgen für eine starke Weiterverkaufsnachfrage, insbesondere in Entwicklungsländern, in denen die Akzeptanz persönlicher Mobilität beschleunigt wird.

Es wird geschätzt, dass China einen Marktwert von USD erreichen wird156.08Die Ausweitung organisierter Unternehmen, die Dienstleistungen im Gebrauchtwagenhandel anbieten, hat dieses Wachstum weiter erleichtert. Beispielsweise erweitern Unternehmen wie Alibaba und CarMax ihre Online-Plattformen, um der steigenden Nachfrage nach Gebrauchtfahrzeugen gerecht zu werden. Es wird geschätzt, dass Indien USD gewinnt71,8Im Jahr 2026 wird der japanische Markt voraussichtlich USD erreichen53.07Milliarden im selben Jahr.

Japans Gebrauchtwagenmarkt:

Japan unterhält ein hocheffizientes Wiederverkaufsökosystem, das durch strenge Fahrzeuginspektionsvorschriften und vorhersehbare Besitzzyklen unterstützt wird. Fahrzeuge gelangen in der Regel in einem guten mechanischen Zustand auf Sekundärmärkte, was die Wettbewerbsfähigkeit im Export verbessert. Die Inlandsnachfrage bleibt stabil, während internationale Lieferungen die Preisstrukturen maßgeblich beeinflussen. Auktionsbasierte Vertriebssysteme dominieren Transaktionen und sorgen für Transparenz und Liquidität innerhalb der Lieferkette des japanischen Gebrauchtwagenmarktes.

China-Gebrauchtwagenmarkt:

Chinas Gebrauchtwagenmarkt wandelt sich weiterhin von der Fragmentierung hin zu organisierten digitalen Plattformen und standardisierten Inspektionen. Politische Reformen zur Reduzierung der Transferbeschränkungen zwischen den Provinzen haben die Lagermobilität verbessert. Mit zunehmender Fahrzeugbesitzreife erhöht sich das Angebotsvolumen für den Wiederverkauf jährlich. Die Akzeptanz zertifizierter Fahrzeuge durch die Verbraucher stärkt die organisierte Händlerbeteiligung. Das Elektrifizierungswachstum führt zu neuen Bewertungsmodellen für den Wiederverkauf und verändert die langfristigen Trends auf dem Gebrauchtwagenmarkt in den großen Metropolregionen.

Analyse des Gebrauchtwagenmarktes in Nordamerika:

Nordamerika ist der zweitgrößte Markt, der im Jahr 2025 voraussichtlich 363,31 Milliarden US-Dollar umfassen wird, was einem CAGR von 6,30 % im Prognosezeitraum (2025–2032) entspricht. Nordamerika ist nach wie vor ein wichtiger Akteur auf dem Gebrauchtwagenmarkt. Das Wachstum wird durch veränderte Verbraucherpräferenzen nach erschwinglicheren Fahrzeugoptionen angesichts steigender Neuwagenpreise und Inflation angetrieben. Der Aufstieg zertifizierter Gebrauchtwagenprogramme hat das Vertrauen der Käufer in den Kauf von Gebrauchtfahrzeugen gestärkt. Große Unternehmen wie AutoNation und eBay Motors nutzen Online-Plattformen, um die Zugänglichkeit zu verbessern und den Gebrauchtwagenkaufprozess zu rationalisieren, um den Bedürfnissen moderner Verbraucher gerecht zu werden, die Bequemlichkeit suchen. Dieser digitale Wandel verändert die Landschaft des Fahrzeugverkaufs in der Region erheblich. Es wird geschätzt, dass der US-Markt USD gewinnen wird 274,59Milliarden im Jahr 2026.

Nordamerika stellt eines der am besten strukturierten Wiederverkaufsökosysteme auf dem globalen Gebrauchtwagenmarkt dar, unterstützt durch eine Leasingdurchdringung und organisierte Händlernetzwerke. Eine hohe Häufigkeit des Fahrzeugaustauschs sorgt für einen Bestandszufluss über zertifizierte und unabhängige Kanäle. Die Einführung des digitalen Einzelhandels beschleunigt weiterhin die Transaktionseffizienz. Die Zugänglichkeit von Finanzierungen und die Transparenz der Fahrzeughistorie stärken das Vertrauen der Käufer und unterstützen ein stabiles Wachstum des Gebrauchtwagenmarktes, obwohl die Zinssensitivität den Kaufzeitpunkt beeinflusst.

US-Gebrauchtwagenmarkt:

Die Vereinigten Staaten dominieren aufgrund des großen Fahrzeugbestands und einer ausgereiften Finanzierungsinfrastruktur den regionalen Gebrauchtwagenmarkt. Durch Leasingrückgaben und Flottenveräußerungen werden die Versorgungsleitungen kontinuierlich wieder aufgefüllt. Online-Marktplätze beeinflussen zunehmend die Preisfindung und Bestandsverteilung. Steigende Neuwagenpreise lenken die Verbraucher weiterhin auf Wiederverkaufsalternativen um. Zertifizierte Gebrauchtprogramme erweitern die Herstellerbeteiligung und stärken die strukturierte Marktanteilskonsolidierung zwischen organisierten Händlern und digitalen Plattformen.

Europa-Gebrauchtwagenmarktanalyse:

Im Jahr 2025 erwirtschaftete Europa 134,46 Milliarden US-Dollar und trug damit 11,60 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 144,81 Milliarden US-Dollar prognostiziert. Die Region hat einen erheblichen Anteil, der durch unterschiedliche Verbraucherpräferenzen in verschiedenen Ländern gekennzeichnet ist. Der britische Markt wächst weiter und wird voraussichtlich einen Marktwert von USD erreichen38,73Im Jahr 2026 sollen es 1,5 Milliarden Euro sein. Es steht jedoch vor Herausforderungen wie strengen Emissionsvorschriften und einer im Vergleich zu anderen Regionen relativ langsamen Einführung von Elektrofahrzeugen. Deutschland ist bereit, den USD zu halten46,81Im Jahr 2026 wird der Markt in Frankreich voraussichtlich 26,24 Milliarden US-Dollar erreichen.

Europa weist stabile Trends auf dem Gebrauchtwagenmarkt auf, die von regulatorischer Aufsicht, Emissionsrichtlinien und grenzüberschreitendem Fahrzeughandel geprägt sind. Der Übergang zur Elektrifizierung beeinflusst die Abschreibungszyklen, insbesondere für Dieselvorräte. Leasingmodelle in ganz Westeuropa generieren ein vorhersehbares Wiederverkaufsangebot. Käufer legen zunehmend Wert auf Kraftstoffeffizienz und die Einhaltung gesetzlicher Vorschriften. Digitale Fahrzeugzertifizierungsrahmen verbessern die Transparenz und ermöglichen es organisierten Akteuren, den wachsenden Gebrauchtwagenmarktanteil innerhalb fragmentierter nationaler Ökosysteme zu erobern.

Gebrauchtwagenmarkt in Deutschland:

Aufgrund der starken Automobilproduktion und Leasingreife fungiert Deutschland als wichtiges Umverteilungszentrum im europäischen Gebrauchtwagenmarkt. Die Nachfrage nach dem Wiederverkauf von Premiumfahrzeugen bleibt im Inland und auf den Exportmärkten konstant. Die Durchdringung elektrifizierter Fahrzeuge bringt Herausforderungen bei der Neukalibrierung der Bewertung mit sich. Von Händlern unterstützte Zertifizierungsprogramme unterstützen die Sicherheit des Käufers. Exportgetriebene Handelsströme haben erheblichen Einfluss auf die Dynamik der Lagerpreise und stärken die strategische Bedeutung Deutschlands für die regionale Marktliquidität.

Gebrauchtwagenmarkt im Vereinigten Königreich:

Der Gebrauchtwagenmarkt im Vereinigten Königreich profitiert von der fortgeschrittenen Einführung des digitalen Einzelhandels und der Verfügbarkeit strukturierter Finanzierungen. Abonnementmobilitätsmodelle und Flottenerneuerungen versorgen weiterhin jüngere Wiederverkaufsfahrzeuge. Wirtschaftliche Unsicherheit beeinflusst regelmäßig die Kaufzyklen; Allerdings erhalten Erschwinglichkeitsvorteile die Widerstandsfähigkeit der Nachfrage. Online-First-Händler gestalten Transaktionsprozesse zunehmend neu. Der regulatorische Schwerpunkt auf der Einhaltung von Emissionsvorschriften beschleunigt auch den Übergang zu Hybrid- und Elektrofahrzeugen im Wiederverkaufsbestand.

Analyse des Gebrauchtwagenmarktes in Lateinamerika:

Latin America demonstrates strong reliance on resale vehicles due to affordability constraints and currency volatility impacting new vehicle purchases. Informelle Händlernetzwerke bleiben weiterhin einflussreich, obwohl digitale Marktplätze die Transparenz schrittweise verbessern. Einfuhrbestimmungen und Steuerstrukturen beeinflussen die Lagerverfügbarkeit. Demand remains resilient across economic cycles, supporting consistent used car market size expansion driven primarily by essential mobility requirements rather than discretionary upgrades.

Analyse des Gebrauchtwagenmarktes im Nahen Osten und in Afrika:

Die Märkte im Nahen Osten und in Afrika sind neben inländischen Handelsaktivitäten stark auf importierte Wiederverkaufsfahrzeuge angewiesen. Das Nachfragewachstum wird durch Bevölkerungswachstum und Infrastrukturentwicklung unterstützt. Preissensibilität prägt das Kaufverhalten und begünstigt langlebige Fahrzeugkategorien. Die Marktdurchdringung durch organisierte Händler bleibt begrenzt, wird jedoch schrittweise durch digitale Plattformen ausgeweitet, wodurch die Preistransparenz und die Transaktionssicherheit in den regionalen Wiederverkaufsökosystemen verbessert werden.

Wettbewerbslandschaft der Gebrauchtwagenindustrie

Wichtige Akteure der Branche

CarMax ist ein wichtiger Akteur auf dem Markt, der auf einem innovativen und kundenorientierten Ansatz basiert

CarMax hat sich aufgrund seines innovativen Ansatzes im Automobileinzelhandel, bei dem Transparenz und Kundenzufriedenheit im Vordergrund stehen, als führende Kraft etabliert. Das einzigartige Preismodell des Unternehmens ohne Feilschen ermöglicht es den Kunden, den genauen Preis zu kennen, den sie zahlen werden, ohne den Stress einer Verhandlung. Dieses Modell findet vor allem bei Verbrauchern großen Anklang, die Wert auf Einfachheit und Ehrlichkeit bei ihren Transaktionen legen. Im Geschäftsjahr 2024 verkaufte CarMax rund 770.000 Gebrauchtfahrzeuge und stellte damit seine große Reichweite und betriebliche Effizienz auf dem Markt unter Beweis.

CarMax hat außerdem stark in die Verbesserung seines Omnichannel-Einzelhandelserlebnisses investiert und Online- und physische Verkaufsplattformen kombiniert, um den sich ändernden Verbraucherpräferenzen gerecht zu werden. Diese Strategie umfasst Funktionen wie Lieferung nach Hause und virtuelle Beratungen, die auf eine wachsende Gruppe technisch versierter Käufer zugeschnitten sind, die Online-Einkaufserlebnisse bevorzugen. Darüber hinaus hat CarMaxs Engagement für betriebliche Effizienz zu erheblichen Kostensenkungsmaßnahmen geführt, die es dem Unternehmen ermöglichen, auch bei Marktschwankungen profitabel zu bleiben. Die Integration fortschrittlicher Technologien für die Bestandsverwaltung und Kundenbindung festigt den Wettbewerbsvorteil von CarMax weiter und sichert seine anhaltende Führungsposition auf dem Gebrauchtwagenmarkt.

Das Wettbewerbsumfeld des Gebrauchtwagenmarktes durchläuft einen strukturellen Wandel, da die Digitalisierung die Beschaffung, Preistransparenz und Vertriebseffizienz verändert. Historisch fragmentierte, von Händlern geführte Ökosysteme konsolidieren sich nach und nach durch technologiegestützte Vermittler, integrierte Finanzierungsanbieter und von Herstellern unterstützte zertifizierte Programme. Die Wettbewerbsdifferenzierung hängt zunehmend vom Bestandszugriff, der Fähigkeit zur Datenanalyse und den Vertrauensmechanismen der Verbraucher ab und nicht nur von der Größe der physischen Händler.

Mit OEMs verbundene zertifizierte Gebrauchtökosysteme, die Markensicherheit, Inspektionsstandards und Garantieverlängerungen nutzen, um Transaktionen mit höherem Wert zu erfassen. Diese Programme stärken die Monetarisierungsstrategien der Hersteller über den Lebenszyklus und stabilisieren gleichzeitig die Restwerte der Fahrzeuge. Digital-First-Marktplätze und Plattformaggregatoren, die sich auf Bestandsermittlung, Preisinformationen und Logistikintegration konzentrieren. Algorithmengesteuerte Bewertungsmodelle verbessern die Transaktionsgeschwindigkeit und reduzieren Verhandlungskonflikte, was städtische Verbraucher anzieht, die nach transparenten Kaufprozessen suchen.

Unabhängige Händlernetzwerke und regionale Wiederverkäufer, die weiterhin volumengesteuerte Märkte dominieren, insbesondere in Schwellenländern, wo informelle Beschaffungskanäle nach wie vor von Bedeutung sind. Der Wettbewerb konzentriert sich zunehmend auf die Kontrolle von Versorgungsleitungen. Der Zugriff auf Leasingrückläufer, Flottenveräußerungen, Mietfahrzeuge und Unternehmensmobilitätsressourcen bietet Preisvorteile und Bestandsstabilität. Unternehmen, die in Sanierungsinfrastruktur und Sanierungszentren investieren, weisen eine höhere Margenstabilität auf.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- CarMax(UNS.)

- AutoNation Inc.(UNS.)

- Asbury Automotive Group Inc. (UNS.)

- Alibaba Group Holding Ltd. (China)

- Cox Automotive Inc. (USA)

- Mahindra First Choice Wheels Ltd. (Indien)

- TrueCar Inc. (USA)

- Penske Automotive Group Inc. (USA)

- Hendrick Automotive Group(UNS.)

- Carvana Co. (USA)

Neueste Entwicklungen in der Gebrauchtwagenbranche:

Januar 2024:CarMax Inc. hat seine auf künstlicher Intelligenz basierende Fahrzeugbewertungsplattform auf landesweite Betriebe ausgeweitet, um die Preisgenauigkeit und die Effizienz der Bestandsbeschaffung zu verbessern. Ziel der Initiative war es, die Beschaffungskonsistenz angesichts schwankender Fahrzeugversorgungsbedingungen zu stärken. Das System integriert prädiktive Bewertungsanalysen, Bedarfsprognosealgorithmen und automatisierte Inspektionsdatenverarbeitungsfunktionen.

März 2024:Die Auto1 Group SE hat ihre grenzüberschreitende digitale Großhandelsmarktinfrastruktur in allen europäischen Märkten verbessert, um die Umverteilung der Lagerbestände von Händler zu Händler zu optimieren. Das strategische Ziel konzentrierte sich auf den Ausgleich regionaler Versorgungsungleichgewichte und die Beschleunigung der Fahrzeugumschlagszyklen. Das Upgrade umfasste Logistikoptimierungssoftware, Echtzeit-Preisinformationen und automatisierte Händlertransaktionsmanagementsysteme.

Juli 2024:Lithia Motors Inc. beschleunigte die Investition in zentralisierte Fahrzeugaufbereitungszentren, die die Expansion des Omnichannel-Gebrauchtwagenhandels unterstützen. Der Schritt zielte auf eine Verbesserung der operativen Marge durch standardisierte Sanierungsprozesse und eine schnellere Lagerbereitschaft ab. Die Einrichtungen setzten fortschrittliche Diagnoseplattformen, digitale Inspektionsabläufe und integrierte Technologien zur Koordinierung der Lieferkette ein.

Februar 2025:Cazoo Group Ltd. hat sein Betriebsmodell nach früheren bestandsintensiven Expansionsherausforderungen in Richtung marktgeführter Asset-Light-Transaktionen umstrukturiert. Ziel der strategischen Anpassung war es, die Kapitaleffizienz zu verbessern und gleichzeitig die Vorteile der digitalen Kundengewinnung aufrechtzuerhalten. Bei den Plattform-Upgrades lag der Schwerpunkt auf der Integration von Dritthändlern, digitalen Finanzierungsschnittstellen und automatisierten Angebotsverwaltungssystemen.

Mai 2025:Penske Automotive Group Inc. hat zertifizierte Gebrauchtwagenprogramme über Premium-Händlernetzwerke ausgeweitet, um margenstärkere Gebrauchtwagennachfragesegmente zu erschließen. Die Initiative stärkte die Monetarisierungsstrategien für Lebenszyklusfahrzeuge im Einklang mit Herstellerpartnerschaften. Die Implementierung umfasste standardisierte Inspektionsprotokolle, Garantiemanagementsysteme und vernetzte Technologien zur Überprüfung der Fahrzeughistorie.

BERICHTSBEREICH

Der Gebrauchtwagenmarktbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Fahrzeugtyp und führende Produktanwendungen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

6,43 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Vertriebskanaltyp · Offline · Online |

|

Nach Kraftstoffart · Benzin · Diesel · CNG · Elektrisch |

|

|

Nach Vertriebskanal · Franchise-Händler · Unabhängiger Händler · C2C |

|

|

Nach Fahrzeugtyp Schrägheckmodelle o Wirtschaft o Premium o Luxus Limousine o Wirtschaft o Premium o Luxus SUVs o Wirtschaft o Premium o Luxus |

|

|

Nach Alter · 1 bis 3 Jahre alt · 4 bis 7 Jahre alt · Mehr als 8 Jahre alt |

|

|

Nach Region Nordamerika (nach Vertriebskanaltyp, nach Fahrzeugtyp, nach Kraftstofftyp, nach Vertriebskanal und nach Alter) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Vertriebskanaltyp, nach Fahrzeugtyp, nach Kraftstofftyp, nach Vertriebskanal und nach Alter) o Großbritannien (nach Fahrzeugtyp) o Deutschland (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Vertriebskanaltyp, nach Fahrzeugtyp, nach Kraftstofftyp, nach Vertriebskanal und nach Alter) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Rest von APAC (nach Fahrzeugtyp) · Rest der Welt (nach Vertriebskanaltyp, nach Fahrzeugtyp, nach Kraftstofftyp, nach Vertriebskanal und nach Alter) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1.159,31 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 2.080,27 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Wert des asiatisch-pazifischen Raums bei 410,13 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 6,43 % wachsen.

Es wird erwartet, dass das Fahrzeugtypsegment im Prognosezeitraum diesen Markt anführen wird.

Der Markt wird durch die steigende Nachfrage nach Fahrzeugbesitz in Schwellenländern angetrieben.

CarMax (USA). ist ein wichtiger Akteur auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 35,38 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf