GEO-Satellitenmarktgröße, Marktanteil, Branchenanalyse, nach Antrieb (chemisch, elektrisch und hybrid), nach Typ (kleiner GEO (4000 kg)), nach Anwendung (Telekommunikation, Erdbeobachtung, Überwachung und Aufklärung, Navigation und andere), nach Endbenutzer (kommerziell, staatlich und militärisch, zivil und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

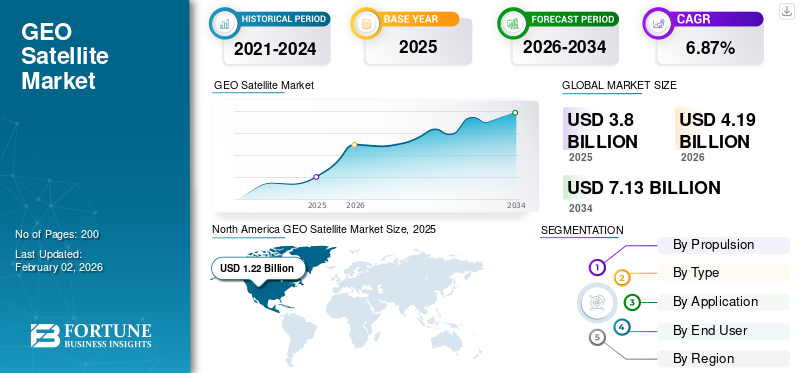

Die Größe des weltweiten GEO-Satellitenmarktes wurde im Jahr 2025 auf 3,80 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,19 Milliarden US-Dollar im Jahr 2026 auf 7,13 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,87 % aufweist. Nordamerika dominierte den GEO-Satellitenmarkt mit einem Marktanteil von 32,23 % im Jahr 2025.

Geostationäre Satelliten befinden sich in einer geostationären Umlaufbahn, die sich auf einer Höhe von fast 35.786 km befindet und den Satelliten über einen Längengrad am Äquator stationär hält. Diese Satelliten scheinen über einem bestimmten Ort über dem Äquator stationär zu sein. Die Verfolgung eines solchen Satelliten erfordert kein bodengestütztes Empfangen und SendenAntennen. Diese Antennen sind weitaus kostengünstiger als Tracking-Antennen und können an einem festen Standort montiert werden. Diese Satelliten haben die Wettervorhersage, die Fernsehübertragung und die weltweite Kommunikation verändert. Sie haben auch mehrere wichtige militärische und nachrichtendienstliche Einsatzmöglichkeiten.

Die steigende Nachfrage nach Breitbandkonnektivität, die Zunahme von Verteidigungs-, Geheimdienst- und Regierungsanwendungen sind die wichtigsten treibenden Faktoren auf dem Markt.

Zu den Hauptakteuren zählen unter anderem führende Satellitenbetreiber wie NASA, ISRO, Thales Group und SES. Aufgrund der steigenden Nachfrage von kommerziellen und privaten Unternehmen konzentrieren sich diese Unternehmen auf Investitionen in die technologische Modernisierung und den Start von Satelliten für die geostationäre Umlaufbahn.

Für die Mehrheit der führenden Raumfahrtunternehmen hat die COVID-19-Pandemie den Einsatz von Missionen behindert und die Lieferung neuer Güter aufgrund von Problemen in der Lieferkette verlangsamt. Durch beschleunigte Zahlungen und Vorauszahlungen haben Raumfahrtagenturen staatlichen Auftragnehmern in Asien, Europa und Nordamerika erhebliche finanzielle und administrative Unterstützung angeboten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Erhöhte Nachfrage nach leistungsstarken Telekommunikationsrundfunk- und Breitbanddiensten zur Ankurbelung des Marktwachstums

GEO-Satelliten sind so positioniert, dass sie eine gleichmäßige und großflächige Abdeckung bieten, was sie für Fernsehübertragungen, Internetkonnektivität und mobile Kommunikation unverzichtbar macht. Die Integration fortschrittlicher Technologien wie Hochdurchsatzsatelliten (HTS), Elektroantrieb und modularer Bauweise hat die Betriebseffizienz und Lebensdauer dieser Satelliten verbessert. Die zunehmende Abhängigkeit von satellitenbasierten Lösungen zur Unterstützung von 5G-Netzen undInternet der Dinge (IoT)ist ebenfalls ein wesentlicher Treiber.

Marktbeschränkungen

Hohe Startkosten und Beibehaltung von Satellitenkonstellationen schränken die Marktexpansion ein

Der Start von Satelliten in die GEO-Umlaufbahn ist kostspielig, da für den Transport hoher Nutzlasten in große Höhen viel Energie erforderlich ist. Die Kosten variieren je nach Trägerrakete, Art der Nutzlast und Art der Rakete (klein, mittel und schwer). Beispielsweise belaufen sich die Startkosten für Indiens GSLV MK III auf rund 60 Millionen US-Dollar pro Start. Diese hohen Vorabinvestitionen stellen eine erhebliche Eintrittsbarriere für neue Marktteilnehmer dar.

Darüber hinaus bringt die Aufrechterhaltung einer Konstellation von GEO-Satelliten technische und finanzielle Herausforderungen mit sich. Um einen kontinuierlichen Dienst sicherzustellen, sind in manchen Fällen periodische Auffüllungen, Upgrades und der Einsatz von Backup-Satelliten erforderlich. Darüber hinaus erhöht die Komplexität der Verwaltung mehrerer Satelliten im GEO-Orbit die Betriebsrisiken und erfordert eine gute Bodeninfrastruktur für Führung, Kontrolle und Koordination, was zu zusätzlichen Kosten im Gesamtprozess führt.

Marktchancen

Die Nachfrage nach hochauflösenden Erdbeobachtungs- und Umweltüberwachungsdiensten bietet große Wachstumschancen

Eine bedeutende Marktchance für GEO-Satelliten ist die Bereitstellung hochauflösender Echtzeit-Erdbeobachtungs- und Umweltüberwachungsdienste. Diese Anwendung nutzt den einzigartigen Aussichtspunkt der geostationären Umlaufbahn und ermöglicht so eine kontinuierliche Überwachung fester geografischer Gebiete. Da klimabedingte Naturkatastrophen und Ressourcenmanagement zu immer wichtigeren globalen Herausforderungen werden, steigt die Nachfrage nach einer dauerhaften, großflächigen Überwachung.

GEO-Satelliten sind mit fortschrittlicher Bildgebung ausgestattet und die angeschlossenen Sensornutzlasten können ununterbrochene Datenströme für Wettervorhersagen, Katastrophenerkennung und andere Anwendungen liefern.

Die Ausweitung der hochauflösenden Bildgebung und Analyse auf der GEO-Plattform eröffnet auch neue kommerzielle Möglichkeiten. Branchen wie Versicherungen, Energie und Logistik verlassen sich zunehmend auf satellitengestützte Daten zur Risikobewertung, Infrastrukturprägung und Optimierung der Lieferkette.

Marktherausforderungen

Der zunehmende Ausfall von GEO-Satelliten kann zu Wachstumsproblemen führen

Der Anstieg der Ausfälle von GEO-Satelliten hat sich zu einer erheblichen Marktherausforderung entwickelt, die sich sowohl auf die Betriebszuverlässigkeit als auch auf das Vertrauen der Unternehmen in den Sektor auswirkt. Auch bei fortschrittlicher Technik kann es zu Ausfällen aufgrund von Fehlfunktionen des Bordsystems und der Belastung durch raue Weltraumumgebungen wie erhöhte Strahlungswerte in geostationären Höhen kommen. Der Ausfall des GEO-Satelliten kann zum Verlust des Dienstes in einem großen geografischen Gebiet oder zu einem erheblichen Teil der Kapazität des Anbieters führen.

- Im Oktober 2024 schien einer der geostationären Satelliten von Intelsat aus der Umlaufbahn auszubrechen, was dazu führte, dass das Unternehmen einen Dienstausfall auf dem Satelliten Intelsat 33e ankündigte, der sich auf Nutzer in Europa, Afrika und einigen Gebieten im asiatisch-pazifischen Raum auswirkte.

Die technischen Ursachen für Satellitenausfälle sind vielfältig und reichen von Komponentendefekten und Softwareanomalien bis hin zu externen Faktoren wie Mikrometeoriteneinschlägen, Weltraumwetterereignissen und anderen. Solche Vorfälle stellen eine der größten Herausforderungen für das Wachstum des GEO-Satellitenmarktes dar.

Markttrends für GEO-Satelliten

Hochdurchsatz- und softwaredefinierte Satelliten sind ein wichtiger Markttrend

Ein wichtiger Trend auf dem Markt ist der Einsatz von Hochdurchsatzsatelliten (HTS) und die Verlagerung hin zu softwaredefinierten Nutzlasten. Die HTS-Technologie erhöht die Bandbreite und Datenraten und ermöglicht es GEO-Satelliten, Konnektivität für Breitband-Internet in abgelegenen Gebieten zu unterstützen. Softwaredefinierte Satelliten bieten Flexibilität und ermöglichen es Betreibern, Versorgungsgebiete und Satellitendienstprofile als Reaktion auf sich ändernde Marktanforderungen neu zu konfigurieren.

Darüber hinaus stellt das Wachstum großer LEO-Konstellationen eine große Herausforderung dar, da sie GEO-Betreiber dazu zwingt, neue und einzigartige Dienste zu entwickeln, beispielsweise eine bessere Abdeckung in bestimmten Gebieten oder spezielle Anwendungen, die eine geringere Latenz erfordern. Darüber hinaus verzeichnet der Markt eine zunehmende Integration von KI (künstliche Intelligenz) undmaschinelles Lernenzur Verbesserung des Satellitenbetriebs und der Netzwerkleistung. Darüber hinaus wird die Suche nach nachhaltigen Praktiken immer beliebter, wobei Initiativen darauf abzielen, die Umweltauswirkungen des Satellitenbetriebs zu minimieren und die Lebensdauer von Satelliten zu verlängern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zukunftsaussichten – GEO-Satellitenmarkt

Die Zukunftsaussichten geostationärer Satelliten sind geprägt von technologischer Entwicklung, neuen Servicemöglichkeiten und intensivem Wettbewerb. Im Februar 2025, in nur sechs Jahren, hat Elon Musks Starlink-Internetkonstellation das nahezu vollständige Monopol gebrochen, dass große Satelliten in der geosynchronen äquatorialen Umlaufbahn (GEO) als primäre Möglichkeit zur Bereitstellung von Internetdiensten aus dem Weltraum gehalten werden.

Laut Viasat werden GEO-Satelliten weiterhin ein entscheidendes Element von Satellitennetzwerken sein. Je nach Umlaufbahn ergeben sich unterschiedliche Vorteile. Für nationale oder regionale Anwendungen sind geostationäre Satelliten mit Abstand am kostengünstigsten. Rund 60 verschiedene Länder rund um den Globus vergeben Lizenzen für geostationäre Satelliten. Die meisten dieser Nationen nutzen ihre Satelliten für nationale oder regionale Kommunikationszwecke. Viele dieser Nationen betrachten den Besitz und die Kontrolle ihrer Weltraumsysteme als wesentlich für ihre nationale Souveränität und/oder Sicherheit. Um die jeweiligen Vorteile für zivile, kommerzielle und nationale Sicherheitseinsätze im Einklang mit weltweit gemeinsam genutzten und nachhaltigen Orbitalressourcen bereitzustellen, arbeitet das Unternehmen eng mit internationalen LEO- und regionalen GEO-Satellitenbetreibern zusammen, um Hybrid-Multiorbit und Multiband zu integrieren SatellitenkommunikationNetzwerke.

SEGMENTIERUNGSANALYSE

Durch Antrieb

Das Chemiesegment dominierte den Markt aufgrund seiner umfangreichen Nutzung bei GEO-Satellitenstarts

Basierend auf dem Antrieb wird der Markt in chemische, elektrische und hybride Antriebe unterteilt.

Das Chemiesegment dominierte den globalen GEO-Satellitenmarktanteil von 43,27 % im Jahr 2026 und ist das am schnellsten wachsende Segment im Prognosezeitraum (2026–2034). Die Dominanz des Segments ist auf den hohen Schub zurückzuführen, der eine schnelle Einführung in die Umlaufbahn und das Halten der Position ermöglicht. Dieser Antriebstyp ist zuverlässig und daher die erste Wahl für schwere und komplexe Nutzlasten.

Es wird erwartet, dass das Segment der Elektroantriebe im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Das Segment gewinnt an Dynamik, da es weniger Treibstoff verbraucht, was geringere Startkosten ermöglicht. Das Wachstum wird unter anderem auch durch technologische Fortschritte und die zunehmende Akzeptanz neuer Satellitendesigns vorangetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Das große GEO-Segment (>4000 kg) dominierte den Markt aufgrund seiner Multi-Mission-Fähigkeiten

Je nach Typ wird der Markt in kleine GEO (<2000 kg), mittlere GEO (2000–4000 kg) und große GEO (>4000 kg) unterteilt.

Das große GEO-Segment (>4000 kg) dominierte 2026 den globalen Marktanteil von 47,59 % und dürfte im Zeitraum 2025–2032 das am schnellsten wachsende Segment sein. Diese Satelliten werden für Hochdurchsatzkommunikation, Rundfunk und Regierungsmissionen verwendet. Solche Multi-Mission-Satellitenfähigkeiten ermöglichen den Betreibern eine flexible Nutzung für verschiedene Nutzlasten und Zwecke.

Es wird erwartet, dass das mittlere GEO-Segment (2000–4000 kg) während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. Diese Satelliten bieten verschiedene Vorteile, wie z. B. schnellere Herstellungszyklen und niedrigere Startkosten, und können für den Einsatz experimenteller Nutzlasten verwendet werden. Dies gibt dem Segment einen Schub für das Marktwachstum während des Untersuchungszeitraums.

Auf Antrag

Das Telekommunikationssegment führte den Markt an, angetrieben durch die steigende Nachfrage nach Hochgeschwindigkeits-Internetzugang und Breitbandnachfrage

Je nach Anwendung wird das Segment kategorisiertTelekommunikation, Erdbeobachtung, Überwachung und Aufklärung, Navigation und andere.

Das Telekommunikationssegment dominierte im Jahr 2026 den globalen Marktanteil von 37,33 %. GEO-Satelliten sind dafür bekannt, dass sie eine großflächige Datenabdeckung in abgelegenen Gebieten bieten. Zu den Wachstumsfaktoren für das Segment zählen die Verbreitung internetfähiger Dienste, der Ausbau mobiler Netzwerke und der steigende Bedarf an zuverlässigen Konnektivitäten mit hoher Bandbreite.

Es wird erwartet, dass der Bereich Erdbeobachtung während des Untersuchungszeitraums ein moderates Wachstum verzeichnen wird. Das Segment findet aufgrund des Zwecks der dauerhaften Überwachung von Wetter, Umweltveränderungen und Katastrophenhilfe eine wachsende Anwendung auf dem Markt. Das Wachstum ist auch auf die zunehmende Bedeutung von Umweltinformationen, staatlichen Investitionen in die Katastrophenvorsorge und anderen Faktoren zurückzuführen.

Vom Endbenutzer

Kommerzielles Segment dominiert mit steigender Nachfrage nach Konnektivität und digitalen Lösungen auf Unternehmensebene

Nach Endbenutzer wird das Segment in kommerzielle, staatliche und militärische, zivile und andere Segmente eingeteilt.

Das kommerzielle Segment dominierte im Jahr 2026 den globalen Marktanteil von 39,67 %. Das Segment profitiert von der steigenden Nachfrage nach Datenlösungen und Internetzugang auf Unternehmensebene. Die Produktnachfrage von Telekommunikationsbetreibern, Internetdienstanbietern und Medienunternehmen, die ihre Reichweite und ihr Serviceangebot erweitern möchten, unterstützt das Segmentwachstum zusätzlich.

Es wird erwartet, dass das Regierungs- und Militärsegment im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Regierungen investieren zunehmend in Satelliteninfrastruktur, um Programme zur Modernisierung der Verteidigung, öffentliche Dienste und andere zu unterstützen. Das Wachstum des Segments wird durch geopolitische Spannungen und den Bedarf an zuverlässigen Kommunikationssatellitennetzwerken weiter verschärft.

GEO-SATELLITENMARKT REGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America GEO Satellite Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,22 Milliarden US-Dollar, was 32,23 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,35 Milliarden US-Dollar wachsen. Die Region ist Marktführer, angetrieben durch umfangreiche Forschung und Entwicklung, ein robustes Ökosystem kommerzieller und militärischer Satellitenbetreiber sowie starke staatliche Unterstützung für die Weltrauminfrastruktur. Die Präsenz führender Akteure des Privatsektors und die Konzentration auf die Modernisierung von Satellitenflotten mit softwaredefinierten Technologien fördern das regionale Wachstum zusätzlich.

Die US-Regierung ist über Behörden wie die NASA und das Verteidigungsministerium ein wichtiger Endnutzer. Der US-Markt soll bis 2026 ein Volumen von 0,91 Milliarden US-Dollar erreichen. Das Land weist eine erhebliche Produktnachfrage nach sicheren Kommunikations-, Überwachungs- und Wetterüberwachungsanwendungen auf.

Europa

Die Region Europa eroberte im Jahr 2025 29,51 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,12 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,24 Milliarden US-Dollar erwartet. Die Europäische Weltraumorganisation (ESA) und nationale Agenturen in Ländern wie Frankreich, Deutschland und Großbritannien spielen eine entscheidende Rolle bei der Weiterentwicklung der Satellitentechnologie für Telekommunikation, Erdbeobachtung und Klimaüberwachung. Initiativen wie das Copernicus-Programm der EU unterstreichen den strategischen Fokus Europas auf die Nutzung von Satelliten für eine nachhaltige Entwicklung und einen unabhängigen Zugang zum Weltraum. Der britische Markt wird bis 2026 voraussichtlich 0,33 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,28 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,79 Milliarden US-Dollar, was einem Anteil von 20,93 % entspricht, und wird voraussichtlich im Jahr 2026 0,88 Milliarden US-Dollar erreichen. Große Volkswirtschaften wie China, Indien und Japan tätigen erhebliche Investitionen in Satellitentechnologien, um Telekommunikation, Breitbanddienste und andere zu erweitern. Die rasche Urbanisierung und die steigende Nachfrage nach digitaler Konnektivität treiben den Einsatz von GEO-Satelliten sowohl für kommerzielle als auch für staatliche Anwendungen voran. Technologische Fortschritte und die Ausweitung nationaler Raumfahrtprogramme treiben unter anderem den regionalen Markt voran. Der japanische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt erwirtschaftete im Jahr 2025 0,66 Milliarden US-Dollar, was 17,33 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,72 Milliarden US-Dollar erreichen. Der Rest der Welt umfasst Lateinamerika sowie den Nahen Osten und Afrika. Diese Regionen konzentrieren sich auf zunehmende Investitionen und Forschungsaktivitäten in der Telekommunikationsinfrastruktur. Die Region Naher Osten und Afrika erweitert die GEO-Satellitenprogramme durch Partnerschaften mit internationalen Satellitenbetreibern, um sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen. Diese Regionen stehen jedoch vor Herausforderungen wie einer begrenzten lokalen Produktion und höheren Eintrittsbarrieren, die das regionale Wachstum beeinträchtigen können.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf schnelle technologische Innovation und strategische Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Wichtige Marktteilnehmer konzentrieren sich auf strategische Partnerschaften und den Eintritt sowohl etablierter Satellitenbetreiberunternehmen als auch aufstrebender technologieorientierter Akteure. Unternehmen investieren stark in Forschung und Entwicklung, um die Nutzlastkapazität, die Betriebslebensdauer und die Kommunikationsfähigkeiten von Satelliten zu verbessern. Ein starker Fokus liegt auch auf Technologien wie Hochdurchsatzsatelliten (HTS), softwaredefinierten Nutzlasten, elektrischen Antrieben uswkünstliche Intelligenzfür autonome Operationen. Strategische Allianzen und Joint Ventures ermöglichen es Unternehmen, Fachwissen auszutauschen, Entwicklungskosten zu senken und neue Satellitenlösungen zu beschleunigen.

LISTE DER WICHTIGSTEN GEO-SATELLITENUNTERNEHMEN IM PROFIL

- Airbus Defence and Space(Deutschland)

- SES (Luxemburg)

- Viasat Inc. (USA)

- Thales-Gruppe(Frankreich)

- Maxar Technologies Inc.(UNS.)

- Eutelsat Communication S.A.(Frankreich)

- Indische Weltraumforschungsorganisation (ISRO) (Indien)

- Inmarsat Plc. (VEREINIGTES KÖNIGREICH.)

- China Aerospace Science and Technology Corporation (China)

- Intelsat S.A. (USA)

- EchoStar Corporation (USA)

- Nationale Luft- und Raumfahrtbehörde (NASA) (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025–Die US-Regierung erteilte Boeing einen Auftrag über 2,8 Milliarden US-Dollar für die Entwicklung und Herstellung von zwei geostationären Satelliten. Der US-Präsident und die vereinten strategischen weltweiten Streitkräfte werden über das Evolved Strategic Satellite Communications (ESS)-Programm weltraumgestützte Nuklear-, Führungs-, Kontroll- und Kommunikationsfähigkeiten erhalten.

- Mai 2025–Um Bedrohungen zu erkennen und die Datenlieferung an Militärtruppen zu beschleunigen, untersucht das Space Systems Command (USSF SSC) der US Space Force das Potenzial der Anmietung kommerzieller kleiner und mittlerer Satelliten, die sich im geosynchronen Orbit (GSO) bewegen können. Bis zum darauffolgenden Februar kann das Commercial Satellite Communications Office des SSC einen 10-Jahres-Vertrag über satellitengestützte Manöverable Geosynchronous Orbit (M-GEO)-Dienste im Wert von 895 bis 905 Millionen US-Dollar gewähren.

- März 2025–Ein privater kommerzieller Kunde vergab an Maxar Space Systems einen Auftrag für einen Hochleistungs-Kommunikationssatelliten für die geostationäre Umlaufbahn (GEO). Der Satellit wird an den kalifornischen Standorten des Unternehmens in Palo Alto und San Jose unter Verwendung der Plattform der Maxar 1300-Serie gebaut. Für den nicht identifizierten Kunden beabsichtigt Maxar, einen Satelliten zu entwickeln, der über eine Multi-Spot-Beam-Nutzlast verfügen wird.

- März 2025–Thales Alenia Space (TAS) unterzeichnete eine bedeutende Vereinbarung mit der SKY Perfect JSAT Corporation für den Bau von JSAT-32, einem geostationären Erdorbit-Satelliten (GEO).

- Februar 2025–Das japanische Verteidigungsministerium erteilte Astroscale Japan Inc., einem Geschäftsbereich von Astroscale Holdings Inc. („Astroscale“), einen Auftrag im Wert von 50 Millionen US-Dollar (einschließlich Steuern) zum Bau eines Prototyps eines Demonstrationssatelliten mit einem reaktionsfähigen Weltraumsystem.

BERICHTSBEREICH

Der Bericht beschreibt die Wettbewerbsdynamik, indem er Marktsegmentierungen, Produktangebote, Zielmarkteinnahmen, geografische Reichweite und wichtige strategische Initiativen führender Hersteller bewertet. Die globale Marktforschungsanalyse liefert detaillierte Einblicke in die Marktsegmentierung. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends, die Fünf-Kräfte-Analyse von Porter, Trends in der Lieferkette, Faktoren, die die Nachfrage nach GEO-Satelliten steigern, sowie das Unternehmensprofil und beleuchtet wichtige Entwicklungen in der Raumfahrtindustrie.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,87 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Antrieb

|

|

Nach Typ

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde die globale Marktgröße im Jahr 2026 auf 4,19 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 7,13 Milliarden US-Dollar betragen.

Der Markt dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,87 % wachsen.

Zu den Top-Akteuren der Branche zählen unter anderem Airbus Defence and Space (Deutschland), SES (Luxemburg), Vaisat Inc. (USA), Thales Group (Frankreich), Maxar Technologies Inc. (USA) und Eutelsat Communication S.A. (Frankreich).

Nordamerika dominierte den GEO-Satellitenmarkt mit einem Marktanteil von 32,23 % im Jahr 2025.

Die steigende weltweite Nachfrage nach leistungsstarken Telekommunikationsrundfunk- und Breitbanddiensten ist ein Schlüsselfaktor für das Marktwachstum.

Hohe Kosten im Zusammenhang mit der Einführung und Wartung von Satellitenkonstellationen können die Expansion des Marktes behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf