LEO-Satellitenmarktgröße, Marktanteil und Branchenanalyse, nach Typ (klein, mittel und groß), nach Anwendung (Kommunikation, Erdbeobachtung, Navigation, wissenschaftliche Forschung und andere), nach Endbenutzer (kommerziell, militärisch und staatlich) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

LEO-SATELLITENMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

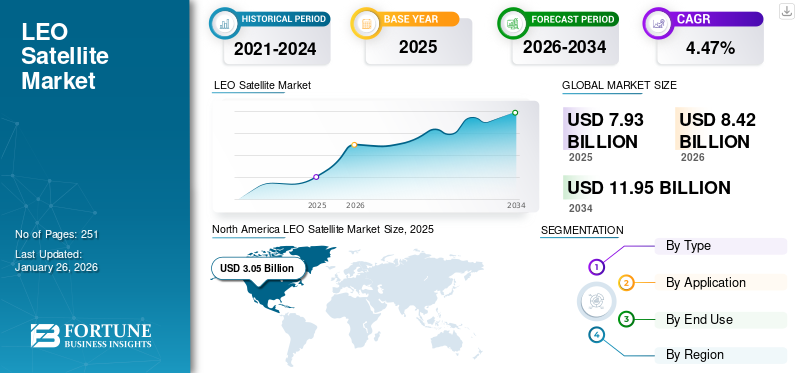

Die globale Marktgröße für LEO-Satelliten wurde im Jahr 2025 auf 15,16 Milliarden US-Dollar geschätzt. Der Markt soll von 17,26 Milliarden US-Dollar im Jahr 2026 auf 42,59 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,0 % aufweisen. Nordamerika dominierte den LEO-Satellitenmarkt mit einem Marktanteil von 38,25 % im Jahr 2025.

Der Markt für Low Earth Orbit (LEO)-Satelliten umfasst Satelliten, die etwa bis zu 2.000 km über der Erde für Kommunikation, Erdbeobachtung, Navigationsunterstützung und andere Datendienste platziert werden. Es wird für Breitband-Internet, Fernerkundung, See- und Luftfahrtkonnektivität, Katastrophenhilfe und Verteidigungsüberwachung eingesetzt, da LEO-Systeme eine geringe Latenz und eine größere Abdeckung bieten. Der Haupttreiber ist die steigende Nachfrage nach schneller Konnektivität in abgelegenen und unterversorgten Gebieten sowie die Ausweitung nichtterrestrischer Netzwerkdienste.

Zu den Hauptakteuren zählen SpaceX, das große Breitbandkonstellationen einsetzt, Airbus, das Satellitenplattformen baut, und Iridium, Eutelsat und Planet Labs PBC, die globale Kommunikations- und Erdbeobachtungsdienste bereitstellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum LEO-Satellitenmarkt

- Marktgröße 2025: 15,16 Milliarden US-Dollar

- Marktgröße 2026: 17,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 42,59 Milliarden US-Dollar

- CAGR: 12,0 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 38,25 % im Jahr 2025.

- Das kleine Segment hatte im Jahr 2025 den größten Marktanteil.

- Das Kommunikationssegment hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Der Markt erreichte im Jahr 2025 5,80 Milliarden US-Dollar, angetrieben durch Investitionen in LEO-Satellitensysteme.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 4,83 Milliarden US-Dollar, angetrieben durch die Ausweitung der LEO-Konstellationen und Startkapazitäten.

Europa

Der Markt erreichte im Jahr 2025 3,51 Milliarden US-Dollar, unterstützt durch Investitionen in die LEO-Satelliteninfrastruktur.

UNS.

Der Markt soll bis 2026 ein Volumen von 5,37 Milliarden US-Dollar erreichen, angetrieben durch Kommunikations- und Sicherheitsanwendungen.

Japan

Der Markt soll bis 2026 ein Volumen von 1,21 Milliarden US-Dollar erreichen, unterstützt durch Investitionen in Weltrauminfrastruktur und Kommunikationsdienste.

Mehr lesen

- Marktgröße 2025: 1,82 Milliarden US-Dollar

- Marktgröße 2026: 2,35 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,40 Milliarden US-Dollar

- CAGR: 29,33 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 42,86 % und einem Wert von 0,78 Milliarden US-Dollar im Jahr 2025.

- Das Segment Software/Plattformen hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Pflegekoordination und Navigation hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 0,78 Milliarden US-Dollar, angetrieben durch die starke Einführung von EHR und die Implementierung von KI.

Asien-Pazifik

Der Markt soll bis 2026 ein Volumen von 0,59 Milliarden US-Dollar erreichen, unterstützt durch den Ausbau der digitalen Gesundheitsinfrastruktur.

Europa

Der Markt soll bis 2026 ein Volumen von 0,58 Milliarden US-Dollar erreichen, angetrieben durch digitale Gesundheitsinvestitionen und die Einführung einer integrierten Gesundheitsversorgung.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,92 Milliarden US-Dollar erreichen, unterstützt durch die weit verbreitete Einführung von KI im Gesundheitswesen.

Japan

Der Markt wird voraussichtlich bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Akzeptanz digitaler Gesundheitsdienstleistungen.

Mehr lesen

LEO-SATELLITENMARKTRENDS

Die Implementierung und Aktualisierung von LEO-Netzwerken auf eine softwaredefinierte, vernetzte und standardbasierte Infrastruktur wird ein bedeutender Markttrend sein

LEO-Netzwerke verlagern sich von der einfachen Bent-Pipe-Satellitenkapazität hin zuSoftware-definierte, vernetzte und auf Standards basierende Netzwerkinfrastruktur. Die U.S. Space Development Agency hat eine LEO-Architektur mit mehr als 300 bis 500 Satelliten geplant, die weltweit sichere, belastbare militärische Daten und Konnektivität mit geringer Latenz bietet.

Der SDA-Standard für optische Kommunikationsterminals definiert außerdem Interoperabilitätsspezifikationen für optische Verbindungen zwischen Weltraum und Weltraum, zwischen Weltraum und Luft, zwischen Weltraum und See sowie zwischen Weltraum und Boden. Dies zeigt, wie Querverbindungen zu einer formalen Netzwerkanforderung und nicht mehr zu einem Premium-Add-on werden.

Der Vertrag von Airbus für den Bau der ersten 100 Satelliten für die LEO-Konstellationserweiterung von Eutelsat OneWeb im Jahr 2024 soll die Kontinuität und Verbesserung der Dienste ab Ende 2026 gewährleisten und den Schritt hin zu einer modernisierten, wiederholbaren LEO-Netzwerkinfrastruktur verstärken.

Das nicht-terrestrische Netzwerk-Framework von 3GPP bringt Satelliten in Mobilfunkstandards, einschließlich LEO/MEO-Satellitenanwendungsfällen, und hilft Satellitennetzwerken, sich natürlicher mit 5G/6G-Ökosystemen zu verbinden. Dieser Trend unterstützt eine höhere Interoperabilität, geringere Integrationsprobleme, ein besseres Roaming-Potenzial und skalierbarere Satelliten-zu-Gerät- und Mobilitätsdienste.

Quellen: SDA Transport Layer; Telesat Lightspeed; Airbus OneWeb-Erweiterung; 3GPP NTN-Übersicht; NASA/Telesat CSP-Broschüre.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Anstieg des Umfangs der Satellitenbereitstellung und Startversuche zur Förderung des Marktwachstums

Der stärkste Wachstumstreiber für den LEO-Satellitenmarkt ist der Einsatzumfang. Betreiber planen nicht länger isolierte Raumfahrzeuge, sondern bauen erneuerbare Netzwerke auf, bei denen Startfrequenz, Serienfertigung, Terminalproduktion und Bodensegmentautomatisierung ebenso wichtig sind wie die Satellitenleistung.

Darüber hinaus wird der Markt von Breitbandkonstellationen, Direct-to-Cell-Rollouts, Verteidigungstransportschichten, Unternehmensmobilität und staatlichen Konnektivitätsprogrammen angezogen. Dadurch ändert sich die Erlöslogik, da Austauschzyklen, kontinuierliche Kapazitätserweiterungen und Konstellationserweiterungen zu einer erneuten Nachfrage nach satellitenbasierten Diensten, Nutzlasten usw. führen.Antennen, Antrieb, Software, Gateways und Startdienste.

Die ersten 27 Kuiper-Produktionssatelliten von Amazon, der OneWeb-Erweiterungsvertrag für 100 Satelliten von Airbus, das Lightspeed-Programm für 198 Satelliten von Telesat und die 300–500 Satelliten-Transportschichtarchitektur von SDA weisen alle in die gleiche Richtung: LEO entwickelt sich zu einem skalierten Infrastrukturmarkt und nicht zu einem Nischensatellitenmarkt.

Darüber hinaus hat Starlink von SpaceX (Stand April 2026) über 10.300 Satelliten im Orbit, mit Genehmigungen für bis zu 42.000, während Amazons Projekt Kuiper (jetzt Leo) nach mehreren Missionen 231 Produktionssatelliten gestartet hat und insgesamt 3.236 anstrebt.

Telekommunikationsstandards und SCS-Regeln machen Satellite-to-Device kommerziell verfügbar, was das Marktwachstum vorantreibt

Sich weiterentwickelnde Telekommunikationsstandards und SCS-Regeln (Supplemental Coverage from Space) haben die kommerzielle Rentabilität von Satelliten-zu-Gerät-Diensten eröffnet und das Wachstum des LEO-Satellitenmarktes vorangetrieben. Diese regulatorischen Fortschritte ermöglichen es Standard-Smartphones, sich ohne spezielle Hardware direkt mit LEO-Satelliten zu verbinden und terrestrische Netzwerke nahtlos auf abgelegene, ländliche und katastrophengefährdete Gebiete auszudehnen, in denen weiterhin Versorgungslücken bestehen.

Darüber hinaus integrieren SCS-Frameworks, die von der FCC entwickelt wurden, Satelliten-Backhaul mit Mobilfunk-Spektrumsbändern und ermöglichen es Betreibern, einheitliche „Single-Network“-Erlebnisse anzubieten, die 4G/5G mit Orbitalkonnektivität verbinden. Diese Standardisierung beseitigt Eintrittsbarrieren und ermöglicht LEO-Anbietern die Bereitstellung von Sprach-, Text- und Datendiensten mit geringer Latenz als zuverlässige Fallbacks, wodurch die Netzwerkresilienz für Notfallmaßnahmen, IoT-Überwachung und maritime Anwendungen verbessert wird.

MARKTBEGRENZUNGEN

Überlastung der Umlaufbahn schränkt das Marktwachstum ein

Die Überlastung der Umlaufbahn ist das wichtigste strukturelle Hemmnis für den Markt. Die ESA schätzt, dass rund 40.000 Objekte von Überwachungsnetzwerken verfolgt werden, davon etwa 11.000 aktive Nutzlasten, während die Zahl der Trümmerobjekte, die größer als 1 cm sind, auf über 1,2 Millionen geschätzt wird.

Es beeinflusst auch die Konstellationsökonomie durch zusätzliche Manöverplanung, Treibstoffreserven, Konjunktionsüberprüfung und Deorbit-Planung, Versicherungsprüfung, Startlizenzierung und Einhaltung der End-of-Life-Konformität. Da sich LEO mit kommerziellen Konstellationen füllt, müssen sich die Betreiber möglicherweise strengeren Regeln in Bezug auf Entsorgungszuverlässigkeit, Helligkeit, Spektrumkoordination und Kollisionsvermeidung stellen.

Diese Anforderungen steigenSatellitDesignkomplexität und Betriebskosten, insbesondere für kleinere Unternehmen, die große Konstellationen einsetzen möchten. Auch die Regulierungsbehörden verschärfen die Vorschriften, da die FCC nun von LEO-Satellitenbetreibern verlangt, Satelliten innerhalb von fünf Jahren nach Abschluss der Mission zu entsorgen, und ersetzt damit die ältere 25-Jahres-Richtlinie.

MARKTCHANCEN

Direct-to-Device, IoT und Mobilitätsdienste erweitern die Marktchancen

Direct-to-Device-, IoT- und Mobilitätsdienste schaffen einen praktischen Expansionspfad für den globalen Markt. D2D kann mobile Totzonen in eine Möglichkeit für Satellitendienste umwandeln; IoT verbindet Sensoren, Anlagen und Maschinen außerhalb der terrestrischen Abdeckung; und Mobilität unterstützt Nutzer in den Bereichen Schifffahrt, Luftfahrt, Schiene, Verteidigung, Notfallmaßnahmen, Energie und Bergbau.

Die Chance ist attraktiv, da diese Kunden nicht alle den gleichen Service benötigen. Einige benötigen Text- und Notfallnachrichten, andere benötigen Schmalband-Maschinendaten und andere benötigen Breitband mit hohem Durchsatz auf beweglichen Plattformen. Durch diese Segmentierung können LEO-Betreiber verschiedene Nutzlastklassen monetarisieren, anstatt nur einem Breitbandmodell hinterherzujagen.

Unterstützende Beweise sind in der Dead-Zone-Beta von T-Mobile/Starlink, den BlueBird-Starts von AST SpaceMobile, der auf Standards basierenden NB-IoT-NTN-Strategie von Iridium und der von der EIB unterstützten Einführung der IoT-Konstellation von Sateliot sichtbar.

Darüber hinaus verabschiedete die FCC im Jahr 2024 das weltweit erste Rahmenwerk zur ergänzenden Abdeckung aus dem Weltraum und schuf damit einen formellen Weg für Satellitenbetreiber und Mobilfunkanbieter, die Mobilfunkabdeckung auf Gebiete ohne terrestrische Dienste auszudehnen. Dies macht Satelliten-zu-SmartphoneKonnektivität kommerziell praktischer, insbesondere für Notfallnachrichten, Fernerkundungsabdeckung und ländliche/mobile tote Zonen.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Gateway-Standorte stellen eine Herausforderung für den Markt dar

Begrenzte Gateway-Standorte stellen eine Marktherausforderung für Betreiber dar, da Gateways dort positioniert werden müssen, wo sie über zuverlässiges Glasfaser-Backhaul, günstiges Wetter und behördliche Genehmigung verfügen. Wenn Gateway-Standorte knapp sind, konzentriert sich die Netzwerkkapazität auf wenige Orte, was zu Überlastungen, erhöhter Latenz und einer Verringerung der Servicequalität in abgelegenen oder stark nachgefragten Regionen führen kann. Es erhöht auch die Bereitstellungskosten, da die Betreiber mehr Standortakquise, Verbindungs- und Koordinationsarbeit benötigen, um die Abdeckung zu erweitern.

SEGMENTIERUNGSANALYSE

Nach Typ

Kleines Segment eroberte aufgrund seiner Kosteneffizienz und Agilität den größten Marktanteil

Je nach Typ wird der Markt in klein, mittel und groß eingeteilt.

Das kleine Segment hielt den größten LEO-Satellitenmarktanteil, was auf die Kosteneffizienz, die schnelle Entwicklung, die Agilität und die geringere Startkomplexität zurückzuführen ist. Kleinere Satelliten profitieren häufig von Fortschritten bei der Miniaturisierung und der Verwendung kommerzieller Standardkomponenten, was die Integration modernster Satellitentechnologien in einer erschwinglicheren und kompakteren Form ermöglicht. Die Satellitenmasse spielt auf dem Markt eine entscheidende Rolle, da die meisten betriebsbereiten Satelliten zwischen 100 und 500 kg wiegen, was die Startkosten und Designüberlegungen erheblich beeinflusst.

Es wird erwartet, dass das große Segment im Prognosezeitraum mit einer CAGR von 8,3 % wachsen wird.

Auf Antrag

Das Kommunikationssegment sicherte sich aufgrund der steigenden Nachfrage nach Hochgeschwindigkeitsverbindungen den größten Anteil

Je nach Anwendung wird der Markt in Kommunikation, Erdbeobachtung, Navigation, wissenschaftliche Forschung und andere unterteilt.

Das Kommunikationssegment hatte aufgrund der wachsenden Nachfrage nach Mobilkommunikation und des zunehmenden Bedarfs an Hochgeschwindigkeits-Internetverbindungen für den Informationsaustausch den größten Marktanteil. Kommunikationssatelliten ermöglichen eine globale KommunikationTelekommunikationSysteme durch Weiterleitung von Sprach-, Video- und Datensignalen an und von einem oder mehreren Standorten. Verschiedene Unternehmen entwickeln und implementieren Kommunikationssatelliten, was das Wachstum des Segments voraussichtlich weiter vorantreiben wird. Beispielsweise startete SpaceX im August 2024 erfolgreich die Falcon-9-Raketen ASBM-1 und ASBM-2 für die Arctic Satellite Broadband Mission (ASBM). Die Satelliten sollen sowohl für die militärische Satellitenkommunikation als auch für die Breitbandanbindung in der nördlichen Polarregion sorgen. Satelliten mit niedriger Erdumlaufbahn sind strategisch positioniert, um Kommunikationsdienste mit geringer Latenz bereitzustellen.

Es wird erwartet, dass das Erdbeobachtungssegment im Prognosezeitraum mit einer hohen CAGR von 12,9 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Der kommerzielle Bereich hielt aufgrund der Ausweitung der Satellitennutzung und -anwendung in verschiedenen Branchen den größten Anteil

Auf der Grundlage des Endverbrauchers wird der Markt in kommerzielle und staatliche und militärische Märkte unterteilt.

Das kommerzielle Segment eroberte aufgrund der Ausweitung von Satellitenanwendungen in Bereichen wie Wettervorhersage, Waldüberwachung, Erdbeobachtung, IoT-Konnektivität und anderen den größten Marktanteil. Darüber hinaus investieren Unternehmen wie SpaceX, OneWeb, Amazons Project Kuiper und Telesat zunehmend in den kommerziellen Einsatz von LEO-Satelliten.

Es wird erwartet, dass das Regierungs- und Militärsegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 11,7 % wachsen wird.

REGIONALER AUSBLICK AUF den LEO-SATELLITENMARKT

Der globale Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America LEO Satellite Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 4,94 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 5,80 Milliarden US-Dollar den führenden Anteil. Das Wachstum wird durch enorme Investitionen in LEO-Satellitensysteme vorangetrieben, um die nationale Sicherheit, Grenzüberwachung und Raketenverfolgungsfähigkeiten zu verbessern.

Beispielsweise gab Amazon im Juli 2024 bekannt, dass es die Produktion und Tests beschleunigt habekleine Satellitenfür sein Projekt Kuiper-Konstellation in seiner Fabrik in Kirkland, Bundesstaat Washington, wobei mehr als 3.000 Satelliten auf 16.000 m Höhe hergestellt werden sollen2Anlage über mehrere Jahre.

US-amerikanischer LEO-Satellitenmarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 5,37 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 11,9 % im Prognosezeitraum entspricht. Die vertikale Integration über Fertigung, Markteinführung und Betrieb hinweg stärkt die Wettbewerbsposition. Die Nachfrage konzentriert sich auf Kommunikations- und Sicherheitsanwendungen. Regierungsaufträge und Investitionen des Privatsektors sorgen für stabile Einnahmequellen und unterstützen die weitere Expansion und Technologieführerschaft auf dem Markt.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 4,83 Milliarden US-Dollar, was einer durchschnittlichen jährlichen Wachstumsrate von 12,6 % im Prognosezeitraum entspricht, und soll bis 2026 auf 5,53 Milliarden US-Dollar anwachsen. Das Wachstum wird durch den technologischen Fortschritt in der Raumfahrttechnologie und -erkundung vorangetrieben. Es wird erwartet, dass die Ausweitung der LEO-Konstellationen und die Zunahme erschwinglicher Satelliten- und Raketenstarts dem Markt der Region zugute kommen. Die Region verzeichnet auch kontinuierliche Fortschritte bei der Entwicklung der Trägertechnologie, die für den Markt für Raumfahrttechnologien und -dienstleistungen nützlich ist. Beispielsweise kündigte China im August 2024 Pläne an, im Rahmen des National Reconnaissance Office (NRO) die erste Charge von LEO-Satelliten für seine Megakonstellation zu starten. Das Unternehmen unterzeichnete 2021 mit der Agentur einen Vertrag über die Entwicklung und den Start von Satelliten im Wert von 1,8 Milliarden US-Dollar. Die China Aerospace Science and Technology Corporation (CASC) ist ein wichtiger Akteur auf dem Markt und trägt zu Fortschritten in der Satellitentechnologie und der Infrastrukturentwicklung für globale Konnektivität bei.

Japanischer LEO-Satellitenmarkt

Der japanische Markt dürfte mit einem geschätzten Umsatz von rund 1,21 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Japans Markt wird durch fortschrittliche technologische Fähigkeiten und zunehmende Investitionen in die Weltrauminfrastruktur angetrieben. Die Nachfrage konzentriert sich auf Kommunikation undErdbeobachtungAnwendungen. Die Zusammenarbeit zwischen Regierungsbehörden und privaten Unternehmen unterstützt Innovationen. Das Land legt Wert auf leistungsstarke Systeme und Zuverlässigkeit, die zu einem stetigen Wachstum beitragen und seine Position als wichtiger Marktteilnehmer behaupten.

Chinesischer LEO-Satellitenmarkt

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 1,65 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China entwickelt sich zu einem wichtigen Akteur, unterstützt durch die starke Unterstützung der Regierung und den raschen Ausbau der Satellitenkonstellationen. Inländische Fertigungskapazitäten ermöglichen einen groß angelegten Einsatz zu wettbewerbsfähigen Kosten. Die Nachfrage umfasst Kommunikations-, Überwachungs- und Navigationsanwendungen. Der strategische Fokus des Landes auf die Entwicklung der Raumfahrttechnologie trägt zur Steigerung des Marktanteils bei und positioniert das Land als einen wichtigen Beitragszahler zum globalen Marktwachstum.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 3,51 Milliarden US-Dollar, was einer jährlichen Wachstumsrate von 12,0 % im Untersuchungszeitraum entspricht. Es wird erwartet, dass es im Jahr 2026 4,00 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass Europa im gesamten Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen wird, das auf den zunehmenden Einsatz von LEO-Konstellationen mit dem Ziel einer Verbesserung zurückzuführen istSatelliten-InternetQualität und wachsende Dienstleistungen. Die LEO-Branche steht vor einem deutlichen Wachstum, da viele Unternehmen bereits stark in LEO-Technologie und -Anwendungen investieren. Solche Entwicklungen verdeutlichen, dass die Branche diese robuste und aufstrebende Technologie aktiv weiterentwickelt, die zu einer echten globalen Konnektivität beitragen wird. Beispielsweise genehmigte das Europäische Parlament im Jahr 2023 eine Finanzierung der neuen IRIS2-Konstellation in Höhe von 2,6 Milliarden US-Dollar. Diese Entscheidung unterstreicht die wachsende Bedeutung und das wachsende Potenzial der LEO-Satellitentechnologie für die globale Kommunikation und Konnektivität.

Deutschland LEO-Satellitenmarkt

Der deutsche Markt wird Prognosen zufolge eine der Wachstumsregionen in Europa sein, wobei die Marktgröße im Jahr 2026 auf rund 1,56 Milliarden US-Dollar geschätzt wird. Deutschland spielt durch starke Ingenieurskompetenzen und Industriebeteiligung eine bedeutende Rolle auf dem europäischen Markt. Die Nachfrage hängt mit Erdbeobachtungs- und Kommunikationsprojekten zusammen, die durch öffentliche und private Investitionen unterstützt werden. Der Fokus des Landes auf Präzisionstechnik und Innovation unterstützt die Systementwicklung. Sein Beitrag bleibt konstant, angetrieben durch die Beteiligung an regionalen Weltrauminitiativen und den technologischen Fortschritt.

U.K.LEO-Satellitenmarkt

Der britische Markt wird voraussichtlich einer der größten in Europa sein, wobei die Marktgröße im Jahr 2026 auf rund 0,88 Milliarden US-Dollar geschätzt wird. Der britische Markt wird durch wachsende Initiativen im Raumfahrtsektor und Investitionen in unterstütztSatellitenkommunikationInfrastruktur. Die Nachfrage wird sowohl von kommerziellen Betreibern als auch von staatlichen Programmen mit Schwerpunkt auf Konnektivität und Verteidigung angetrieben. Das regulatorische Umfeld des Landes fördert Innovation und private Beteiligung. Kontinuierliche Investitionen in Raumfahrttechnologien unterstützen ein stetiges Wachstum und stärken seine Position auf dem breiteren europäischen Markt.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Lateinamerika bietet auf dem Markt neue Chancen, die auf Konnektivitätslücken und eine begrenzte terrestrische Infrastruktur zurückzuführen sind. Der Markt im Nahen Osten und in Afrika wird durch die Nachfrage nach Konnektivität und strategischen Investitionen in die Kommunikationsinfrastruktur angetrieben.

LEO-Satellitenmarkt im Nahen Osten und Afrika

Der Markt soll im Jahr 2026 eine Bewertung von 0,70 Milliarden erreichen.

LEO-Satellitenmarkt in Lateinamerika

Der Markt soll im Jahr 2026 eine Bewertung von 0,44 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf die Entwicklung technologisch fortschrittlicher Produkte und Akquisitionsstrategien, um das Wachstum voranzutreiben

Prominente Marktteilnehmer legen Wert auf die Weiterentwicklung ihres Produktangebots. Die Entwicklung vielfältiger Lösungen und erhöhte Investitionen in Forschung und Entwicklung sind Schlüsselfaktoren für die Marktbeherrschung dieser Akteure. In der Branche verfolgen große Akteure sowohl organische als auch anorganische Wachstumsstrategien, einschließlich Fusionen und Übernahmen sowie die Einführung neuer Produkte, um ihren Wettbewerbsvorteil zu behaupten. Wichtige Akteure investieren außerdem stark in den Aufbau großer Satellitennetzwerke, um globale Konnektivität bereitzustellen.

LISTE DER WICHTIGSTEN LEO-SATELLITENUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- SpaceX (USA)

- Airbus SE(Niederlande)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Space Systems(UNS.)

- York Space Systems (USA)

- MDA-Raum(Kanada)

- Raketenlabor-Weltraumsysteme(UNS.)

- Millennium Space Systems, Inc. (USA)

- com, Inc. (USA)

- Eutelsat (Frankreich)

- Iridium Communications Inc. (USA)

- Globalstar Inc. (USA)

- Planet Labs PBC (USA)

- Spire Global, Inc. (USA)

- Satrec Initiative Co., Ltd. (Südkorea)

- Nara Space Technology Inc. (Südkorea)

- Korea Aerospace Industries (Südkorea)

- TelePIX Co., Ltd. (Südkorea)

- Hanwha Systems Co., Ltd. (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:York hat Orbion Space Technology übernommen und bringt damit flugerprobte elektrische Antriebsfähigkeiten in seine breitere Lieferkette für Raumfahrzeuge ein. Die Übernahme stärkt Yorks Lieferkette, indem die Fähigkeit zum elektrischen Antrieb näher an die Satellitenfertigungsbasis des Unternehmens herangeführt wird.

- Januar 2026:Eutelsat hat Airbus Defence and Space einen Auftrag zum Bau von weiteren 340 OneWeb Low Earth Orbit (LEO)-Satelliten erteilt. Eutelsat hat insgesamt 440 Raumschiffe bestellt, darunter die 100 Satelliten aus der vorherigen Charge, die im Dezember 2024 erworben wurden. Dank dieser neuen Satelliten wird die OneWeb-Konstellation weiterhin funktionieren.

- August 2025:Laut York Space Systems wurden 21 Kommunikationssatelliten an die Space Development Agency (SDA) geliefert. Durch die sofortige Verbindung von Sensoren mit Schützen werden dies die ersten nicht prototypischen Vögel der Space Development Agency (SDA) sein, die unterstützt werdenMilitärsatellit

- April 2025:Millennium hat die FOO Fighter Critical Design Review in nur 10 Monaten nach der Genehmigung zum Fortfahren abgeschlossen. Die Geschwindigkeit des Entwurfszyklus verdeutlichte die Reife seiner Smallsat-Architektur und seine Fähigkeit, schnelle Feldeinsatzpläne für LEO-Konstellationsprogramme zu unterstützen.

- März 2025:Rocket Lab hat den letzten Start für die Kampagne zur Bereitstellung der Kinéis-IoT-Konstellation abgeschlossen und 25 Satelliten in weniger als einem Jahr in die Umlaufbahn gebracht. Obwohl es sich um ein Startprogramm handelt, demonstriert es die Glaubwürdigkeit des LEO-Konstellationseinsatzes.

BERICHTSBEREICH

Der LEO-Satellitenmarktbericht bietet eine detaillierte Analyse des Sektors und konzentriert sich dabei auf wichtige Aspekte wie Hauptakteure, Typ, Anwendung und Endbenutzersegmente je nach Region. Darüber hinaus bietet der Forschungsbericht tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft und den Marktwettbewerb und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 12,0 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 15,16 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 42,59 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 12,0 % wird der Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen.

Typisch gesehen war das kleine Segment aufgrund seiner Vorteile wie Kosteneffizienz, Agilität und Kompaktheit marktführend.

Nordamerika hatte den höchsten Marktanteil.

Anstieg des Umfangs der Satellitenbereitstellung und Startversuche, um das Marktwachstum voranzutreiben.

SpaceX (USA), Airbus SE (Niederlande), Eutelsat (Frankreich) und Planet Labs PBC (USA) sind wichtige Akteure auf dem Weltmarkt.

Direct-to-Device-, IOT- und Mobilitätsdienste zur Erweiterung der Marktchancen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 270

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf