Marktgröße, Anteil und Branchenanalyse für Satellitenbusse, nach Größe (kleiner Satellit, mittlerer Satellit und schwerer Satellit), nach Subsystem (Strukturen und Mechanismen, thermisches Kontrollsystem, elektrisches Energiesystem (EPS), Höhenkontrollsystem, Telemetrieverfolgung und -steuerung (TT&C) und Antriebssystem), nach Anwendung (Erdbeobachtung und Meteorologie, Kommunikation, wissenschaftliche Forschung und Erkundung, Überwachung und Sicherheit sowie Kartierung und Navigation), nach Endbenutzer (Verteidigung, Zivil- und Regierungswesen sowie kommerziell) und regional Prognose, 202

WICHTIGE MARKTEINBLICKE

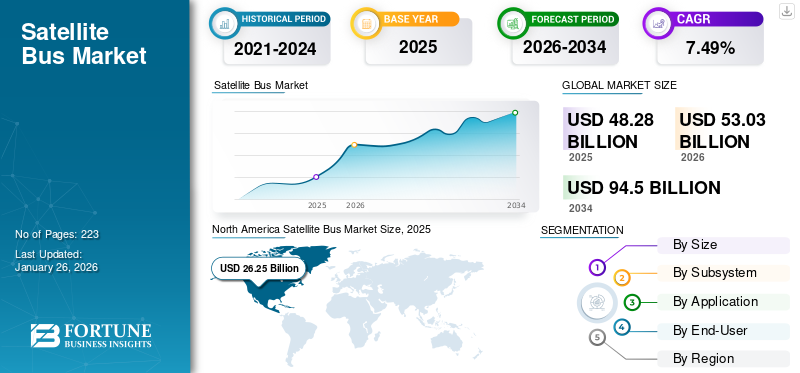

Der weltweite Markt für Satellitenbusse wurde im Jahr 2025 auf 48,28 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2025 auf 48,28 Milliarden US-Dollar wachsen53.03Milliarden im Jahr 2026 auf USD94,50Milliarden bis 2034, was einem CAGR von entspricht7,49 %. Nordamerika dominierte den Satellitenbusmarkt mit einem Marktanteil von54,37% im Jahr 2025.

Ein Satellitenbus, auch Raumfahrzeugbus oder Satellitenplattform genannt, ist eine Hauptbaugruppe und Teil eines Satelliten und dient als dessen Strukturgerüst. Es umfasst die wesentlichen Subsysteme, die für den Betrieb des Satelliten notwendig sind, während die für die Satellitenmission spezifische Nutzlast auf der Satellitenplattform integriert und getestet wird. Es besteht aus verschiedenen Komponenten, darunter Strukturen und Mechanismen, einem thermischen Kontrollsystem, einem elektrischen Energiesystem, einem Höhenkontrollsystem, einem Telemetry Tracking & Command (TT&C) und einem Antriebssystem.

Die Integration von KI undmaschinelles LernenTechnologien in Satellitensysteme revolutioniert die Datenverarbeitung und betriebliche Effizienz. Diese Technologien ermöglichen es Satelliten, große Datenmengen in Echtzeit zu analysieren und so Entscheidungsprozesse und betriebliche Reaktionsfähigkeit zu verbessern. Den Erkenntnissen vom Dezember 2023 zufolge investieren viele Satellitenhersteller in KI-gesteuerte Systeme, um die Autonomie der Satelliten zu verbessern und den Bedarf an Bodenkontrolleingriffen zu verringern, wodurch Abläufe rationalisiert und Kosten gesenkt werden.

Die Einführung modularer Designs in der Satellitenfertigung sorgt für mehr Flexibilität und Skalierbarkeit. Dieser Ansatz ermöglicht es Herstellern, Satellitenplattformen zu erstellen, die leicht an verschiedene Missionen angepasst werden können, wodurch Entwicklungszeiten und -kosten reduziert werden. Beispielsweise wird im Bericht der Apex Standardized Satellite Bus Initiative vom Januar 2024 hervorgehoben, dass sich mehrere Unternehmen nun auf standardisierte Komponenten konzentrieren, die für mehrere Satellitentypen verwendet werden können, was die Produktionskosten weiter senkt und eine schnelle Bereitstellung erleichtert.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den globalen Satellitenbusmarkt, da die Lieferketten unterbrochen und geplante Entwicklungen in der Raumfahrtfertigung verzögert wurden. Die Pandemie verdeutlichte die wesentliche Rolle von Satelliten bei der Bereitstellung wichtiger Kommunikations- und Datendienste, was dazu beitrug, die Marktdynamik während der Krise aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Satellitenbusse

- Marktgröße 2025: 48,28 Milliarden US-Dollar

- Marktgröße 2026: 53,03 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 94,50 Milliarden US-Dollar

- CAGR: 7,49 % von 2026–2034

- Nordamerika dominierte den Satellitenbusmarkt mit einem Anteil von 54,37 % im Jahr 2025.

- Das Kleinsatellitensegment wird im Jahr 2026 voraussichtlich einen Anteil von 41,13 % halten.

- Das Segment Electric Power System (EPS) wird im Jahr 2026 voraussichtlich 28,07 % des Marktes ausmachen.

Nordamerika

Nordamerika war mit einem Umsatz von 26,25 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und wird im Jahr 2026 voraussichtlich 28,87 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 einen Umsatz von 13,10 Milliarden US-Dollar und wird voraussichtlich ein starkes Wachstum verzeichnen.

Europa

Europa machte 15,39 % des Weltmarktes aus und erwirtschaftete im Jahr 2025 einen Umsatz von 7,43 Milliarden US-Dollar.

UNS.

Der Markt für Satellitenbusse soll bis 2026 ein Volumen von 26,87 Milliarden US-Dollar erreichen.

Japan

Der Markt für Satellitenbusse soll bis 2026 ein Volumen von 2,59 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Satellitenbusse

Miniaturisierung von Satellitenkomponenten, Modularität und Standardisierung von Satellitendesigns sowie On-Orbit-Servicefunktionen

Der Trend auf dem Satellitenbusmarkt zur Miniaturisierung von Satellitenkomponenten beschleunigt das Wachstum. Durch die Umsetzung der Technologieminiaturisierung können die Kosten für die Entwicklung und den Start von Satelliten erheblich gesenkt werden. Im Januar 2024 wurde die Marktgröße für miniaturisierte Satelliten auf 3,4 Milliarden US-Dollar geschätzt, mit einem positiven Wachstumstrend. Jüngste Fortschritte bei Nanosatelliten und CubeSats haben neue Möglichkeiten in der Weltraumtechnologie eröffnet und erschwinglichere und zugänglichere Satellitenmissionen ermöglicht.

Jüngste Fortschritte bei der Miniaturisierung haben die Entwicklung kleinerer, effizienterer Satelliten ermöglicht und so Kosten und Startzeiten reduziert. Beispielsweise arbeitete Benchmark im September 2024 mit DARPA zusammen, um ein kompaktes Radiometermodul für Wettersatelliten zu entwickeln. Dieses Modul veranschaulicht, wie miniaturisierte Komponenten die Funktionalität von Satelliten verbessern und gleichzeitig Leistungsstandards beibehalten können.

- In Nordamerika wuchs der Markt für Satellitenbusse von 17,43 Milliarden US-Dollar im Jahr 2023 auf 24,34 Milliarden US-Dollar im Jahr 2024.

Die Entwicklung von Servicekapazitäten im Orbit ist ein weiterer wichtiger Trend auf dem Markt. Diese Technologien ermöglichen die Wartung, Betankung und Aufrüstung von Satelliten im Orbit, verlängern ihre Betriebslebensdauer und reduzieren den Bedarf an kostspieligem Austausch. Im Februar 2024 begannen mehrere Unternehmen mit der Investition in Servicelösungen im Orbit und erkannten die potenziellen Vorteile in Bezug auf Kosteneinsparungen und Nachhaltigkeit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Satellitenbus-Markt

Erhöhte Investitionen in Satellitenstarts führen zu einem robusten Wachstum des Satellitenbus-Marktes

Finanzierung durch Regierung und Privatsektor: Regierungen auf der ganzen Welt erhöhen zusammen mit privaten Unternehmen ihre Investitionen in die Weltraumforschung und Satellitentechnologie. Bemerkenswerte Beispiele sind Initiativen der NASA, der ESA und privater Einrichtungen wie SpaceX und Blue Origin. Dieser Mittelzufluss dient der Entwicklung neuer Satellitentechnologien und dem Ausbau bestehender Satellitennetze, was unmittelbar die Nachfrage nach Raumfahrzeugbussen steigert.

Große Investitionen sowohl von staatlicher als auch von privater Seite verändern die Landschaft der Satellitenstarts. Beispielsweise kündigte Apple eine Investition von 450 Millionen US-Dollar in Satellitennetzwerke an, um seine Notfalldienste zu verbessern, was auf ein starkes Interesse der Unternehmen an der Satelliteninfrastruktur hinweist. In ähnlicher Weise sammelte Reflex Aerospace 7,47 Millionen US-Dollar für die Entwicklung einer europäischen Satellitenkonstellation für Breitbandinternet ein, was den wachsenden Trend der Finanzierung von Satelliteninitiativen verdeutlicht.

Steigende Nachfrage nach Satellitendiensten: Der wachsende Bedarf an satellitengestützten Diensten – wie Kommunikation, Erdbeobachtung und Navigation – hat zu einer Zunahme von Satellitenstarts geführt. Da immer mehr Satelliten stationiert werden, steigt auch die Nachfrage nach zuverlässigen und effizienten Satellitenplattformen, die diese Missionen unterstützen können.

Im Jahr 2023 erreichte die kommerzielle Satellitenindustrie mit dem Start von 2.877 Satelliten einen historischen Meilenstein, was einem Anstieg von 14,6 % gegenüber dem Vorjahr entspricht. Dieser Anstieg der Starts spiegelt die steigende Nachfrage nach Satellitendiensten und die starken Investitionen sowohl des staatlichen als auch des privaten Sektors in die Satellitentechnologie wider und treibt so den Markt voran.

Hohe Akzeptanz von Satellitenkonstellationen für verschiedene Satellitenanwendungen zum Marktwachstum

Unternehmen wie SpaceX, OneWeb und Amazons Project Kuiper sind Vorreiter bei der Bereitstellung fortschrittlicher Satellitenkonstellationen. Diese aus Hunderten oder Tausenden Kleinsatelliten bestehenden Konstellationen zielen darauf ab, eine globale Breitbandabdeckung bereitzustellen und die Konnektivität in unterversorgten Regionen zu verbessern. Das Wachstum dieser Konstellationen wird die Zugänglichkeit des Internets revolutionieren und die Nachfrage nach Satellitenplattformen, die sie unterstützen, steigern.

Bei Satellitenkonstellationen, insbesondere solchen im erdnahen Orbit (LEO), arbeiten mehrere Satelliten zusammen, um eine umfassende Abdeckung und verbesserte Leistung zu gewährleisten. Diese Architektur ermöglicht eine höhere Bandbreite und geringere Latenz und eignet sich daher ideal für Anwendungen wie Breitband-Internet und Echtzeit-Datenerfassung.

Die Vielseitigkeit von Satellitenkonstellationen unterstützt ein breites Anwendungsspektrum, darunter Kommunikation, Erdbeobachtung, Navigation und wissenschaftliche Forschung. Da die Industrie bei der Entscheidungsfindung und betrieblichen Effizienz zunehmend auf Satellitendaten angewiesen ist, wächst die Nachfrage nach Satellitenbussen, die diese Konstellationen unterstützen können.

Der Einsatz von Satellitenkonstellationen ermöglicht die Aufteilung der Kosten auf mehrere Satelliten, wodurch die Gesamtkosten im Zusammenhang mit Satellitenstarts und -betrieb gesenkt werden. Dieser wirtschaftliche Vorteil ermutigt mehr Organisationen, in Satellitenbustechnologie zu investieren, um an Konstellationsprojekten teilzunehmen.

Die Entwicklung fortschrittlicher Satellitenbusse, die auf die spezifischen Nutzlasten und Funktionalitäten abgestimmt sind, die für Konstellationsmissionen erforderlich sind, treibt die Innovation auf dem Markt voran. Die Hersteller konzentrieren sich auf die Entwicklung modularer und skalierbarer Satellitenbusse, die sich problemlos in bestehende Konstellationen integrieren lassen.

EINHALTENDE FAKTOREN

Probleme bei der Einhaltung gesetzlicher Vorschriften und der Standardisierung behindern das Marktwachstum

Regulatorische Unsicherheit schafft ein unvorhersehbares Umfeld, das bei potenziellen Investoren zur Zurückhaltung führen kann. Investoren streben nach Stabilität und Vorhersehbarkeit bei den Vorschriften, um fundierte Entscheidungen über die Finanzierung von Satellitenprojekten zu treffen. Unklare oder sich häufig ändernde Vorschriften können Bedenken hinsichtlich der Durchführbarkeit und Rentabilität von Investitionen aufkommen lassen und zu einer Kürzung der Mittel für die Entwicklung und Einführung von Satellitenbussen führen.

Die Zuteilung des Funkfrequenzspektrums ist für den Satellitenbetrieb von entscheidender Bedeutung. Unklare oder ungetestete Methoden zur Frequenzzuteilung, wie etwa Auktionen, können zu Verwirrung und Wettbewerb zwischen Satellitenbetreibern führen. Dies kann zu Verzögerungen bei der Sicherung der erforderlichen Frequenzen führen und sich letztendlich auf die Bereitstellungszeitpläne von Satellitenkonstellationen und -diensten auswirken. Investoren betrachten solche Unsicherheiten möglicherweise als Risiken, was sie davon abhält, Kapital in Satellitenprojekte zu investieren.

Die Satellitenindustrie muss verschiedene regulatorische Anforderungen im Zusammenhang mit der Eindämmung von Weltraummüll, Umweltverträglichkeitsprüfungen und internationalen Verträgen einhalten. Das Fehlen klarer Richtlinien kann Compliance-Bemühungen erschweren und zu höheren Kosten und längeren Zeitplänen für Satellitenprojekte führen. Diese Komplexität kann kleinere Unternehmen oder Start-ups vom Markteintritt abhalten und Innovation und Wettbewerb einschränken.

Regulatorische Unsicherheit kann Innovationen auf dem Markt ersticken. Unternehmen könnten risikoscheu werden und sich aufgrund von Bedenken hinsichtlich möglicher regulatorischer Hürden dafür entscheiden, Forschungs- und Entwicklungsinitiativen zu verzögern oder zurückzufahren. Diese Stagnation kann die Einführung neuer Technologien und Lösungen verhindern, die für das Marktwachstum und die Marktentwicklung unerlässlich sind.

Marktsegmentierungsanalyse für Satellitenbusse

Nach Größenanalyse

Kleinsatelliten dominieren aufgrund der gestiegenen Nachfrage nach kostengünstigen Satellitenlösungen

Der Markt wird nach Größe klassifiziertkleiner Satellit, mittlerer Satellit und schwerer Satellit. Das Kleinsatellitensegment dominierte im Jahr 2026 den Weltmarkt. Dieses Wachstum wird durch die gestiegene Nachfrage nach kostengünstigen Satellitenlösungen und technologischen Fortschritten vorangetrieben, die eine schnelle Bereitstellung und Anpassung ermöglichen. Beispielsweise hat der US-amerikanische Verteidigungskonzern SAIC im April 2024 einen Vertrag mit dem Pentagon über die Integration eines Kleinsatelliten abgeschlossen und dabei Partnerschaften genutzt, um KI- und maschinelle Lernfähigkeiten zu demonstrieren.

- Es wird erwartet, dass das Kleinsatellitensegment den Markt mit einem Anteil von dominiert41,13 %Anteil im Jahr 2026.

Es wird geschätzt, dass das Segment schwerer Satelliten im Prognosezeitraum erheblich wachsen wird. Die Nachfrage nach leistungsstarken Kommunikations- und Rundfunkdiensten sowie erhöhte Staatsausgaben für Verteidigung und Überwachung sind einige der Faktoren, die das Marktwachstum antreiben. Beispielsweise kündigte Rocket Lab im Januar 2024 Pläne zur Entwicklung einer neuen schweren Satellitenplattform an, die auf die Verbesserung globaler Kommunikationsnetze abzielt und sich insbesondere auf militärische Anwendungen konzentriert. Diese Initiative ist Teil eines umfassenderen Vertrags mit der Space Development Agency (SDA) zum Bau von 18 Datentransportsatelliten für ihre Proliferated Warfighter Space Architecture, die darauf abzielt, weltweit robuste militärische Konnektivität mit geringer Latenz bereitzustellen.

Es wird erwartet, dass der mittlere Satellit im Prognosezeitraum mit einer moderaten CAGR-Rate wächst. Die wachsende Nachfrage nach nahtlosem Internetzugang und verbesserten Kommunikationsmöglichkeiten sowie Fortschritte in der Telekommunikationstechnologie sind die Faktoren, die das Wachstum des Segmentmarktes im Prognosezeitraum vorantreiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Subsystemanalyse

Electric Power System (EPS) weist aufgrund der steigenden Nachfrage nach nachhaltigen und effizienten Energielösungen die höchste CAGR auf

Nach Subsystemen ist der Markt in Strukturen und Mechanismen, thermische Kontrollsysteme, elektrische Energiesysteme (EPS), Höhenkontrollsysteme, Telemetry Tracking & Command (TT&C) und Antriebssysteme unterteilt.

Das Segment Electric Power System (EPS) wird den Markt voraussichtlich mit einem Anteil von dominieren28,07 %im Jahr 2026, indem es den größten Anteil hält und im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen wird. Die Nachfrage nach nachhaltigen und effizienten Energielösungen im Satellitenbetrieb treibt das Segmentwachstum voran. Beispielsweise stellte Tesla im März 2024 ein neues EPS-Design vor, das Solarpanel-Technologie mit Energiespeichersystemen integriert und so die Stromversorgungszuverlässigkeit für Kleinsatelliten verbessert. Dieses innovative Design zielt darauf ab, die Effizienz zu verbessern und die Kosten zu senken, und setzt damit neue Maßstäbe im Satelliten-Energiemanagement.

Es wird geschätzt, dass das Segment Strukturen und Mechanismen im Prognosezeitraum mit der zweithöchsten CAGR wachsen wird. Fortschritte in der Materialwissenschaft, die zu leichteren und langlebigeren Strukturen führen, haben das Wachstum des Segments im Prognosezeitraum vorangetrieben. Beispielsweise berichtete ein führendes Luft- und Raumfahrtunternehmen im Februar 2024 über erfolgreiche Tests neuer Verbundwerkstoffe, die die strukturelle Integrität verbessern und gleichzeitig das Gewicht reduzieren.

Durch Anwendungsanalyse

Kommunikationssegment mit höchster CAGR aufgrund der gestiegenen Nachfrage nach globalen Konnektivitäts- und Breitbanddiensten sowie konstellationsbasierten Kommunikationsnetzwerken

Je nach Anwendung wird der Markt in Erdbeobachtung und Meteorologie, Kommunikation, wissenschaftliche Forschung und Erkundung, Überwachung und Sicherheit sowie Kartierung und Navigation eingeteilt.

Das Kommunikationssegment wird den Markt voraussichtlich mit einem Anteil von 32,53 % im Jahr 2026 dominieren und im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Der wachsende Bedarf an globaler Konnektivität und Breitbanddiensten sowie die Abhängigkeit von konstellationsbasierten Kommunikationsnetzen werden das Wachstum des Segments steigern. Beispielsweise kündigte ein großes Telekommunikationsunternehmen im Februar 2024 Pläne an, eine neue Satellitenkonstellation einzusetzen, um den Internetzugang in abgelegenen Gebieten zu verbessern.

Das Segment Erdbeobachtung & Meteorologie hielt im Jahr 2023 gemessen am Marktanteil den zweitgrößten Platz. Die steigende Nachfrage nach Umweltüberwachung und Katastrophenmanagement ist ein Faktor, der das Wachstum des Segments im Prognosezeitraum vorantreibt. Beispielsweise startete ein Unternehmenskonsortium im März 2024 einen neuen Erdbeobachtungssatelliten mit dem Ziel, die Möglichkeiten zur Überwachung des Klimawandels zu verbessern.

Durch Endbenutzeranalyse

Das kommerzielle Segment dominierte aufgrund der gestiegenen Nachfrage nach Telekommunikation und Rundfunk

Nach Endverbraucher wird der Markt in Verteidigung, Zivil- und Regierungsmarkt und Gewerbe eingeteilt. Das kommerzielle Segment wird den Markt voraussichtlich mit einem Anteil von 40,82 % im Jahr 2026 dominieren und im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Es wird erwartet, dass die steigende Nachfrage nach Satellitendiensten in der Telekommunikation und im Rundfunk das Wachstum des Segments steigern wird. Beispielsweise kündigte Starlink, ein kommerzieller Satellitenbetreiber, im Januar 2024 Pläne zur Erweiterung seiner Flotte an, um der steigenden Nachfrage nach Breitbanddiensten gerecht zu werden, was auf ein starkes Wachstum im kommerziellen Sektor hindeutet.

Es wird geschätzt, dass das Verteidigungssegment im Prognosezeitraum moderat wächst und im Jahr 2023 gemessen am Marktanteil das zweitgrößte Segment war. Faktoren wie die steigende Nachfrage nach konstellationsbasierten militärischen Satellitennetzwerken angesichts der Entwicklung und Kosteneffizienz der Antisatellitenraketentechnologie sowie gestiegene Militärausgaben für Satellitentechnologie zur Überwachung und Kommunikation treiben das Wachstum voran. Beispielsweise wurden im März 2024 mehrere Verteidigungsaufträge für die Entwicklung fortschrittlicher militärischer Satellitensysteme vergeben, was die gestiegenen Verteidigungsprioritäten widerspiegelt.

REGIONALE EINBLICKE

North America Satellite Bus Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Nordamerika dominierte den Markt mit einem Anteil von 26,25 % im Jahr 2026 und dürfte auch im gesamten Prognosezeitraum dominant bleiben. Die steigende Nachfrage nach satellitengestützten Diensten, wachsende Investitionen von Regierungen und privaten Unternehmen in die Weltraumforschung sowie Fortschritte in der Satellitenbustechnologie dürften das Marktwachstum in der Region ankurbeln. Darüber hinaus nimmt der Einsatz von Kleinsatelliten zuTelekommunikationDienste und Erdbeobachtungsanwendungen sowie die starke Präsenz großer Satellitenbushersteller unterstützen dieses Wachstum zusätzlich. Beispielsweise kündigte die US-Regierung im März 2024 eine Aufstockung der Mittel für satellitengestützte Verteidigungstechnologien an. Der US-Markt soll bis 2026 ein Volumen von 26,87 Milliarden US-Dollar erreichen. Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 26,25 Milliarden US-Dollar und machte 54,37 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 28,87 Milliarden US-Dollar erreichen.

Europa

Europa verzeichnet aufgrund der steigenden Zahl von Satellitenstarts und der Nachfrage nach satellitengestützten On-Orbit-Diensten ein erhebliches Wachstum. Beispielsweise kündigte Inmarsat im März 2024 Pläne an, einen neuen mittelgroßen Satelliten einzusetzen, um seine globalen Breitbanddienste zu erweitern. Darüber hinaus sicherte sich Airbus Defence and Space im April 2024 einen Vertrag mit dem britischen Verteidigungsministerium über ein neues schweres Satellitensystem. Beispielsweise kündigte Airbus im Januar 2024 Pläne zur Entwicklung eines mittelgroßen Satelliten zur Erdbeobachtung an. Außerdem ging Thales Alenia Space im Februar 2024 eine Partnerschaft mit der deutschen Regierung ein, um schwere Satellitensysteme für militärische Anwendungen zu entwickeln. Der britische Markt soll bis 2026 ein Volumen von 2,84 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 1,84 Milliarden US-Dollar erreichen. Im Jahr 2025 hielt Europa 15,39 % des Weltmarktes und erreichte einen Wert von 7,43 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 8,09 Milliarden US-Dollar prognostiziert.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Basisjahr einen erheblichen Marktanteil und dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Rasante Fortschritte in der Weltraumtechnologie, eine wachsende Nachfrage nach Satellitenanwendungen in den Bereichen Erdbeobachtung, Kommunikation und Navigation sowie der Fokus Indiens und Japans auf die Entwicklung einheimischer Satellitenbuskapazitäten treiben das Wachstum voran. Darüber hinaus tragen das Aufkommen neuer Akteure und Start-ups sowie unterstützende staatliche Maßnahmen und Initiativen zur Förderung der Satellitenindustrie im Prognosezeitraum weiter zu diesem Wachstum bei. Der japanische Markt soll bis 2026 ein Volumen von 2,59 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 5,64 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,37 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 13,1 Milliarden US-Dollar, was 27,14 % des gesamten Marktumsatzes entspricht, und wird voraussichtlich 14,49 Milliarden US-Dollar erreichen 2026.

Lateinamerika und Naher Osten

Der Rest der Welt befindet sich in einem frühen Entwicklungsstadium, wobei Lateinamerika und der Nahe Osten im Vergleich zu Afrika ein vielversprechendes Wachstum verzeichnen. Da die Verbreitung satellitengestützter Technologie weltweit zunimmt, wird in der Region auch mit einem Anstieg der Implementierung satellitengestützter Lösungen in der Raumfahrtindustrie gerechnet.

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Akteure konzentrieren sich auf die Integration fortschrittlicher Technologien, um stark Fuß zu fassen

Der Markt für Satellitenbusse ist relativ teilweise fragmentiert und bietet Möglichkeiten für neue Unternehmen, in den Markt einzutreten und Fuß zu fassen. Allerdings kann die massive Präsenz führender Unternehmen neue Marktteilnehmer vor Herausforderungen stellen. Um erfolgreich zu sein, konzentrieren sich Satellitenbusunternehmen auf die Integration fortschrittlicher Technologien, um zusätzliche Fähigkeiten zu verbessern. Marktteilnehmer können die wachsende Nachfrage und den Nutzen satellitengestützter Technologien nutzen, um ihr Umsatzpotenzial zu maximieren.

Liste der Top-Satellitenbusunternehmen:

- Airbus SE(Frankreich)

- The Boeing Company (USA)

- Centum Electronics(Indien)

- Honeywell International Inc.(UNS.)

- Israel Aerospace Industries Ltd. (Israel)

- L3Harris Technologies Inc. (USA)

- Lockheed Martin Corporation(UNS.)

- Maxar Technologies (USA)

- Mitsubishi Heavy Industries (Japan)

- Northrop Grumman Corporation (USA)

- OHB SE (Deutschland)

- Thales-Gruppe (Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2024–Airbus erhielt einen SATCOMBw 3-Hauptauftrag für die nächste GenerationMilitärsatellitmit mehreren europäischen Regierungen für fortschrittliche militärische Satellitensysteme, um die Verteidigungsfähigkeiten für die kommenden 15 Jahre zu verbessern.

- Juni 2024–Airbus sicherte sich einen Vertrag mit der Al Yah Satellite Communications Company PJSC (Yahsat), dem führenden Anbieter von Satellitenlösungen in den Vereinigten Arabischen Emiraten, für den Bau seiner neuen geostationären Telekommunikationssatelliten Al Yah 4 und 5. Der Vertrag umfasst auch die Lieferung von zwei ARROW-Satellitenbussen von Airbus für den künftigen Einsatz im Low Earth Orbit (LEO).

- April 2024 –Das US-amerikanische Verteidigungsunternehmen SAIC hat mit dem Pentagon einen Vertrag über die Integration eines Kleinsatelliten abgeschlossen und dabei Partnerschaften genutzt, um fortschrittliche Technologien wie KI und maschinelles Lernen zu demonstrieren.

- April 2024 –Die NASA kündigte eine neue Initiative zur Erhöhung der Finanzierung von Satellitenmissionen an, die auf die Verbesserung der nationalen Sicherheit und der wissenschaftlichen Erkundung abzielen, und spiegelt damit das Engagement der Regierung für die Weiterentwicklung der Satellitenfähigkeiten wider.

- März 2024–Die kanadische Weltraumbehörde kündigte die Finanzierung neuer Satellitenprojekte an, die auf die Verbesserung der Klimaüberwachung und der Katastrophenreaktionsfähigkeiten abzielen, was auf eine starke staatliche Unterstützung für Satelliteninitiativen hinweist.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Komponenten, Plattformen, Endbenutzer und Anwendungen je nach Region. Darüber hinaus bietet es tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Preise für Satellitenbusse und den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Expansion des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von7,49 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Größe

|

|

Nach Subsystem

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde die globale Marktgröße im Jahr 2026 auf 53,03 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 94,50 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 7,49 % wachsen.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 26,25 Milliarden US-Dollar

Die zehn größten Player der Branche sind Lockheed Martin Corporation, Airbus SE, The Boeing Company, Northrop Grumman Corporation, Honeywell International Inc., Israel Aerospace Industries Ltd., L3Harris Technologies Inc., Maxar Technologies, Mitsubishi Electric Corporation, Thales Group und OHB SE.

Nordamerika dominierte den Satellitenbusmarkt mit einem Marktanteil von 54,37 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 223

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf