Marktgröße, Marktanteil und Russland-Ukraine-Kriegsauswirkungsanalyse, nach Orbittyp (LEO, MEO und GEO), nach Angebot (Satellitenherstellung, Startdienste und Betriebsdienste), nach Typ (Nano-Mikrosatellit, kleiner Satellit, mittlerer Satellit und schwerer Satellit), nach Anwendung (ISR, Kommunikation und Navigation), nach Satellitenkomponente (Strukturen, Nutzlast, elektrisches Energiesystem, Instrumentensteuereinheit, Antriebssystem, Wärmekontrollsubsystem, Kommunikationssystem und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

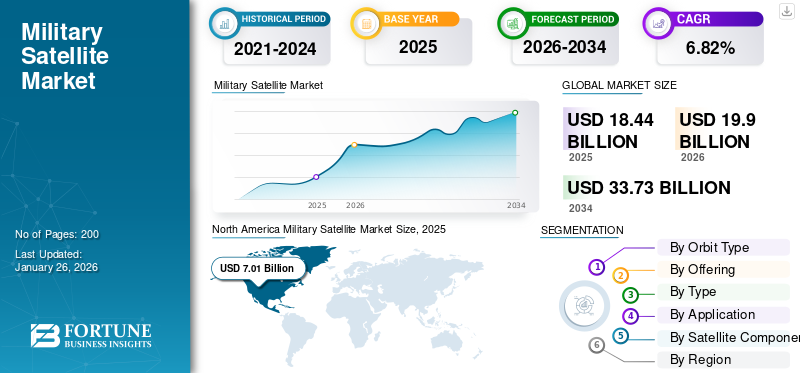

Der weltweite Markt für Militärsatelliten wurde im Jahr 2025 auf 18,44 Milliarden US-Dollar geschätzt und wird voraussichtlich von 19,9 Milliarden US-Dollar im Jahr 2026 auf 33,73 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer jährlichen Wachstumsrate von 6,82 % im Zeitraum 2026–2034. Nordamerika dominierte den Militärsatellitenmarkt mit einem Marktanteil von 38,00 % im Jahr 2025.

Ein Militärsatellit wird für zahlreiche militärische Anwendungen eingesetzt. Es umfasst Missionen wieMilitärische Kommunikation, Informationsbeschaffung und Navigation. Diese Satelliten erfüllen Funktionen wie Informationsbeschaffung, Navigation, sichere Kommunikation, Überwachung und Frühwarnung. Die über diese Satelliten gesammelten Daten haben einen direkten Einfluss auf die Einsatzfähigkeit der Verteidigungskräfte. Dazu gehört die Frühwarnung im Zusammenhang mit Bewegungen, die nachrichtendienstliche Informationen sammeln und an die Streitkräfte übermitteln. Die Informationen der leistungsstarken militärischen Überwachung werden über elektronische und Signalaufklärung in abgelegenen Gebieten an die Streitkräfte übermittelt.

Aufgrund des Bedarfs an sicherer Kommunikation, Informationsbeschaffung, Navigation und taktischer Unterstützung steigt die Nachfrage nach Satelliten im militärischen Sektor. Zu den Hauptakteuren auf dem Militärsatellitenmarkt zählen große Verteidigungsunternehmen wie Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems und L3 Harris. Diese Unternehmen entwickeln im Rahmen verschiedener Programme Satelliten für die Streitkräfte verschiedener Länder, um die Verteidigungsfähigkeiten zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Militärsatellitenmarkt

- Marktgröße 2025: 18,44 Milliarden US-Dollar

- Marktgröße 2026: 19,90 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 33,73 Milliarden US-Dollar

- CAGR: 6,82 % von 2026–2034

- Nordamerika dominierte den Militärsatellitenmarkt mit einem Anteil von 38,00 % im Jahr 2025.

- Es wird erwartet, dass das LEO-Segment im Jahr 2026 mit einem Anteil von 83,40 % den Markt dominieren wird.

- Das Segment der Satellitenfertigung wird im Jahr 2026 voraussichtlich 50,45 % des Marktanteils ausmachen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Marktanteil von 38,00 % im Wert von 7,01 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 7,51 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 33,40 % des Weltmarktes im Wert von 6,16 Milliarden US-Dollar aus und wird im Jahr 2026 voraussichtlich 6,69 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 25,10 % zum Weltmarkt bei, mit einem Wert von 4,63 Milliarden US-Dollar, der bis 2026 voraussichtlich auf 5,01 Milliarden US-Dollar anwachsen wird.

UNS.

Der Markt für Militärsatelliten in den USA soll bis 2026 ein Volumen von 7,41 Milliarden US-Dollar erreichen.

Japan

Japan Der Militärsatellitenmarkt soll bis 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen.

Mehr lesen

Auswirkungen des Russland-Ukraine-Krieges

Anstieg der Nachfrage nach Militärsatelliten

- Echtzeit-ISR-Funktionen:

- Der Konflikt verdeutlichte die entscheidende Rolle von Satelliten bei der Aufklärung, Überwachung und Aufklärung (ISR). Die Abhängigkeit der Ukraine von kommerziellen Satelliten wie Starlink für sichere Kommunikation sowie Maxar und Planet Labs für Schlachtfeldbilder machte Lücken in traditionellen Militärsystemen deutlich.

- NATO-Mitglieder und verbündete Nationen haben Investitionen in Low-Earth Orbit (LEO)-Konstellationen und KI-gesteuerte Analysen für die Entscheidungsfindung in Echtzeit priorisiert.

- Die U.S. Space Force beschleunigte ihre Proliferated Warfighter Space Architecture mit dem Ziel, mehr als 1.000 Soldaten einzusetzenkleine Satellitenbis 2026 für Raketenverfolgung und sichere Kommunikation.

- Neuzuweisungen des Verteidigungshaushalts:

- Die europäischen Nationen erhöhten ihre Verteidigungsausgaben, wobei die EU 9,09 Milliarden US-Dollar für die Weltraumverteidigung (2023–2027) bereitstellte, einschließlich sicherer SATCOM und Erdbeobachtung. Das deutsche Projekt IRIS² (2023) und die französischen Hyperspektralsatelliten CIRCE (2024) spiegeln diesen Trend wider.

Störungen und Anpassungen der Lieferkette:

- Sanktionen gegen Russlands Raumfahrtsektor:

- Verbote russischer Raketentriebwerke wie RD-180 und Komponenten zwangen westliche Länder, inländische Alternativen voranzutreiben. Die USA priorisierten die BE-4-Triebwerke von Blue Origin und den Vulcan Centaur von ULA und reduzierten so die Abhängigkeit von russischer Technologie bis 2024 um 70 %.

- Auswirkungen:Die weltweiten Startkosten stiegen vorübergehend an, aber wiederverwendbare Raketen wie das Starship von SpaceX konnten langfristige Störungen abmildern.

- Diversifizierung der Komponentenquellen:Sanktionen gegen RussischTitan(kritisch für Satelliten) führte zu Partnerschaften mit Japan und Kasachstan, während die US-amerikanische Verteidigungslogistikbehörde im Jahr 2023 Seltenerdmetalle lagerte.

Technologische Innovation und kommerziell-militärische Fusion:

- Kleinsatelliten und KI-Integration:

- Der Krieg beschleunigte die Einführung von CubeSats und Mikrosatelliten für taktische ISR. Unternehmen wie Capella Space (Radar mit synthetischer Apertur) und HawkEye 360 (RF-Geolokalisierung) verzeichneten einen Anstieg der Verteidigungsverträge um 300 % (2022–2024). KI-Tools verarbeiten Satellitendaten jetzt in Minuten statt in Tagen vor dem Krieg.

- Die Nutzung der KI-Plattform von Palantir durch die Ukraine zur Analyse von Satellitenbildern zur Anvisierung russischer Positionen.

- Cybersicherheit und Anti-Jamming:Erhöhtelektronische Kriegsführung, wie die russische Störung von Starlink, trieben die Nachfrage nach Quantenverschlüsselung an, etwa Qrypts Partnerschaften mit der NATO und widerstandsfähige LEO-Netzwerke.

Markttrends für Militärsatelliten

Zunehmende Akzeptanz von Echtzeit-Gefechtsfeldinformationen aufgrund der KI-gestützten Bildverarbeitung

- KI-gestützte Bildverarbeitung: Revolutionierung der Schlachtfeldintelligenz in Echtzeit:

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Integration der KI-gestützten Bildverarbeitung in Militärsatelliten verändert die Entscheidungsfindung auf dem Schlachtfeld, indem sie eine schnelle Analyse riesiger Datensätze ermöglicht, von der Identifizierung feindlicher Bewegungen bis hin zur Bewertung von Infrastrukturschäden. Die herkömmliche Analyse von Satellitenbildern, die Stunden oder Tage dauern kann, wird dadurch auf Sekunden reduziert maschinelles LernenAlgorithmen, die auf Petabytes an Geodaten trainiert werden. Laut einem Bericht von Defense News Analytics aus dem Jahr 2024 haben Militärs, die KI-gesteuerte Satellitensysteme nutzen, eine Reduzierung der Zielerfassungszeiten um 40–60 % und eine Verbesserung der Missionserfolgsraten um 30 % gemeldet.

Dieser Anstieg wird durch den Bedarf an Echtzeit-Lagebewusstsein in asymmetrischen Konflikten wie dem Ukraine-Krieg vorangetrieben, wo kommerzielle Anbieter wie Planet Labs und BlackSky KI-verarbeitete Bilder lieferten, um russische Artilleriepositionen nahezu in Echtzeit zu verfolgen.

- Erweiterte Funktionen steigern die Satellitennachfrage:

Die Fähigkeit der KI, die Bildanalyse zu automatisieren und gleichzeitig getarnte Fahrzeuge, Raketenstarts oder Truppenaufstellungen zu erkennen, hat Satellitenkonstellationen mit hoher Auflösung und hoher Wiederholungsrate unverzichtbar gemacht. Moderne Systeme kombinieren Multispektralsensoren, Radar mit synthetischer Apertur (SAR) und KIEdge-Computingum Daten im Orbit zu verarbeiten und so die Latenz zu minimieren.

Beispielsweise integriert das Hybrid Space Architecture Program 2024 des US National Reconnaissance Office (NRO) kommerzielle KI-Analyseplattformen wie Palantirs Apollo mit Regierungssatelliten und ermöglicht so eine nahtlose Datenfusion für gemeinsame Streitkräfte. In ähnlicher Weise schreibt die AI Readiness Initiative 2025 der NATO vor, dass bis 2026 50 % der Satellitenflotten der Mitgliedsstaaten integrierte KI-Prozessoren einsetzen müssen, was die Nachfrage nach verbesserten oder neuen Satelliteneinsätzen ankurbelt.

Im Mai 2024 vergab die US Space Force im Rahmen des Project FORGE-Programms der US Space Force einen Auftrag über 1,2 Milliarden US-Dollar an Anduril Industries und Capella Space für den Einsatz von 48 KI-gestützten SAR-Satelliten, die in der Lage sind, mobile Raketenwerfer autonom zu identifizieren. Die erste Betriebsfähigkeit ist für das vierte Quartal 2025 geplant.

Im September 2024 stellte der Europäische Verteidigungsfonds im Rahmen der AI-SENTINEL-Initiative der EU 909 Millionen US-Dollar für die Entwicklung einer KI-gestützten Satellitenkonstellation mit Schwerpunkt auf Grenzüberwachung bereit, wobei Airbus und Leonardo das Konsortium anführen. Der erste Satellitenstart ist für Ende 2026 geplant.

Im Februar 2025 ging das indische Verteidigungsministerium im Rahmen der indischen ISRO-Startup-Partnerschaftsinitiative eine Partnerschaft mit dem KI-Startup SatSure ein, um seine RISAT-2-Satelliten mit Echtzeit-Erkennung von Überschwemmungen und Aufständischenaktivitäten aufzurüsten, unterstützt durch eine Investition von 300 Millionen US-Dollar.

Beispielsweise kündigte das japanische Verteidigungsministerium im November 2024 im Rahmen des japanischen Counter-Hypersonic AI Constellation-Programms ein 950-Millionen-Dollar-Programm zur Stationierung von 12 Satelliten mit Infrarotsensoren und KI-Prozessoren zur Verfolgung von Hyperschall-Gleitfahrzeugen als Reaktion auf regionale Bedrohungen aus China und Nordkorea an.

Erhöhte Nachfrage nach miniaturisierten Raumfahrzeugkomponenten zur Gewichtsreduzierung

Das Gewicht ist einer der wichtigsten Aspekte, die bei der Entwicklung oder Herstellung einer Flugmaschine berücksichtigt werden müssen. Die Miniaturisierung kann nicht nur Masse und Volumen einzelner Komponenten um Größenordnungen einsparen, sondern auch eine erhöhte Redundanz ermöglichen und neuartige Raumfahrzeugdesigns und Missionsszenarien ermöglichen. DieseNano-Mikrosatellitensind viel billiger und schneller zu entwerfen, zu bauen und auf den Markt zu bringen.

Mikrosatelliten in um 62 oder 63 Grad geneigten Umlaufbahnen sind in der Lage, den Standort und die Eigenschaften von Radargeräten zu ermitteln. Wenn diese Raumfahrzeuge für die Koordinierung mit Bildsatelliten konfiguriert sind, liefern sie ein umfassendes Bild der Einsätze und militärischen Bewegungen des Gegners.

MARKTDYNAMIK

Markttreiber

Steigende Sicherheitsbedenken und Bedarf an zuverlässiger Überwachung zur Förderung des Marktwachstums

Das weltweite Wachstum des Militärsatellitenmarktes ist erheblich und wird durch zunehmende Sicherheitsbedenken aufgrund von Terrorismus, grenzüberschreitenden Konflikten und geopolitischen Spannungen angetrieben. Diese Herausforderungen verstärken die Nachfrage nach fortschrittlichen Überwachungs- und Aufklärungsfähigkeiten zur Gewährleistung der nationalen Sicherheit. Es spielt eine entscheidende Rolle bei der Bereitstellung von Echtzeitinformationen, hochauflösenden Bildern und sicheren Kommunikationsplattformen und ermöglicht es den Verteidigungskräften, Gegner zu überwachen, Truppenbewegungen zu verfolgen und effektiv auf aufkommende Bedrohungen zu reagieren.

Eskalierende globale Sicherheitsbedrohungen:Die Zunahme terroristischer Aktivitäten, insbesondere in konfliktträchtigen Regionen wie der Sahelzone, hat die Notwendigkeit robuster Überwachungssysteme unterstrichen. Beispielsweise berichtete der Global Terrorism Index 2024, dass terroristisch bedingte Todesfälle in der Sahelzone 51 % der weltweiten Todesopfer ausmachten, was die dringende Notwendigkeit von Frühwarnsystemen unterstreicht, um Bedrohungen wie Raketenabschüsse oder militante Aktivitäten zu erkennen.

Grenzüberschreitende Spannungen wie der anhaltende Russland-Ukraine-Konflikt haben die Bedeutung weltraumgestützter Überwachungssysteme, die in militärische Operationen integriert sind, noch deutlicher gemacht. Im Februar 2025 startete Russland Militärsatelliten vom Kosmodrom Plessezk, um seine weltraumgestützten Ressourcen für Überwachungs- und Verteidigungszwecke zu verbessern.

Cybersicherheit und elektronische Kriegsführung:Die Zunahme von Cyber-Bedrohungen und elektronischer Kriegsführung hat die Entwicklung widerstandsfähiger Systeme erforderlich gemachtAnti-JammingSatelliten. Beispielsweise haben Lockheed Martin und Boeing im Februar 2025 im Rahmen des MUOS Service Life Extension-Programms die Entwicklung militärischer Kommunikationssatelliten der nächsten Generation vorangetrieben. Der umprogrammierbare Nutzlastprozessor von Lockheed und die bewährte 702MP-Satellitenplattform von Boeing zielen darauf ab, Schwachstellen in Ultrahochfrequenz-Schmalband-Kommunikationsnetzen zu beheben.

Geopolitische Instabilität treibt Investitionen voran:Geopolitische Instabilität hat zu erhöhten Investitionen in widerstandsfähige Satellitensysteme geführt, um strategische Vorteile aufrechtzuerhalten. Im März 2025 sicherte sich BAE Systems einen Auftrag über 151 Millionen US-Dollar zur Entwicklung der zweiten Phase des Future Operationally Resilient Ground Evolution (FORGE) Command and Control Systems der U.S. Space Force. Diese Initiative zielt darauf ab, die Bodeninfrastruktur für Raketenwarnsatelliten zu modernisieren und gleichzeitig die kommende Next-Generation Overhead Persistent Infrarot (Next-Gen OPIR)-Konstellation zu unterstützen.

Daher verdeutlichen diese Entwicklungen umfassendere Trends, bei denen Länder verlässlichen Überwachungssystemen Vorrang einräumen, um sich in komplexen geopolitischen Landschaften zurechtzufinden. Es wird erwartet, dass dieser verstärkte Fokus auf die Entwicklung und den Einsatz fortschrittlicher Satelliten das Marktwachstum im Prognosezeitraum ankurbeln wird.

Eskalierende geopolitische Spannungen und grenzüberschreitende Konflikte treiben den Einsatz von Überwachungs-/Aufklärungssatelliten und Investitionen in sichere militärische Kommunikationsnetze voran

Eskalierende geopolitische Spannungen und Nachfrage nach Satellitenüberwachung:

Die zunehmende geopolitische Instabilität, die sich in Konflikten wie dem Russland-Ukraine-Krieg, Territorialstreitigkeiten im Südchinesischen Meer und zunehmenden Spannungen im Nahen Osten äußert, hat die entscheidende Rolle weltraumgestützter Überwachung unterstrichen. Nationen legen Wert auf Echtzeitinformationen, um gegnerische Bewegungen zu überwachen, Bedrohungen zuvorzukommen und strategische Vorteile zu sichern. Laut einem Bericht von Euroconsult aus dem Jahr 2024 werden die weltweiten Staatsausgaben für Erdbeobachtungssatelliten – eine Kernkomponente der militärischen Aufklärung – bis 2025 voraussichtlich auf 25,3 Milliarden US-Dollar jährlich ansteigen, gegenüber 18,9 Milliarden US-Dollar im Jahr 2023.

Dieses Wachstum wird durch den Bedarf an hochauflösender, hyperspektraler Bildgebung vorangetriebenSensorenund KI-gesteuerte Analysen zur Verarbeitung riesiger Datenströme. Beispielsweise hat der Einsatz kommerzieller Satelliten wie Maxar und Capella Space durch die Ukraine zur Verfolgung russischer Truppenbewegungen die taktische Notwendigkeit einer dauerhaften Überwachung bestätigt und die NATO-Verbündeten dazu veranlasst, die Stationierung souveräner Satelliten zu beschleunigen.

Sichere militärische Kommunikation als strategische Notwendigkeit:

Die Abhängigkeit der modernen Kriegsführung von vernetzten Systemen erfordert sichere, belastbare Kommunikationskanäle, die nicht durch Störungen und Cyberangriffe beeinträchtigt werden. Herkömmliche bodengestützte Netzwerke sind anfällig, weshalb Satelliten unverzichtbar sind. Quantenverschlüsselung und LEO-Konstellationen (Low-Earth Orbit) erweisen sich als bahnbrechend und bieten Latenzreduzierungen und verbesserte Sicherheit. Beispielsweise zielt die Proliferated Warfighter Space Architecture der U.S. Space Force darauf ab, bis 2025 Hunderte von LEO-Satelliten einzusetzen, um Redundanz und globale Abdeckung sicherzustellen.

Der zunehmende Einsatz von KI in der Satellitenfertigung treibt das Marktwachstum voran

Die Integration vonKünstliche Intelligenz (KI)hat große Veränderungen im Raumfahrtsektor herbeigeführt. Die neu entwickelten Aufklärungssatelliten des Militärs nutzen künstliche Intelligenz, um aufgenommene Bilder zu analysieren und zu sortieren. Darüber hinaus optimierten KI-gestützte automatische Lernsysteme und intelligente Bodenstationen die Steuerung der CubeSats-Konstellationen.

Verbesserte Datenverarbeitung, Laserkommunikationssysteme und Übertragungskapazitäten treiben das Wachstum des Marktes voran. Im November 2019 unterzeichnete das US-Verteidigungsministerium (DoD) einen Vertrag im Wert von 731,8 Millionen US-Dollar mit der General Dynamics Corporation über die Aufrechterhaltung des Mobile User Objective System (MUOS), eines militärischen Satellitenkommunikationssystems der nächsten Generation.

MARKTBEGRENZUNGEN

Begrenzte Investitionen aus Schwellenländern aufgrund hoher F&E- und Startkosten für Militärsatelliten behindern das Marktwachstum

Hohe F&E- und Einführungskosten wirken als Eintrittsbarrieren:

Aufgrund der exorbitanten Kosten für Forschung und Entwicklung, fortschrittliche Sensortechnologien und Satellitenstarts stehen Schwellenländer bei der Entwicklung von Originalsatelliten für militärische Einsatzmöglichkeiten vor großen Herausforderungen. Laut Euroconsult kann der Bau eines einzigen militärischen Satelliten mit sicheren Kommunikationsnutzlasten oder hochauflösenden Bildgebungssystemen im Jahr 2024 500 bis 1 Milliarde US-Dollar kosten, ohne Startkosten, die je nach Umlaufbahn und Fahrzeug zwischen 50 und 200 Millionen US-Dollar pro Mission liegen.

Nigeria, Indonesien und Kolumbien stellten ca. 4–6 Milliarden US-Dollar jährlich an den gesamten Verteidigungshaushalten im Jahr 2024; Solche Investitionen sind unerschwinglich. Erschwerend kommt hinzu, dass es den Schwellenländern oft an inländischen Luft- und Raumfahrtökosystemen mangelt, was dazu führt, dass man sich auf ausländische Auftragnehmer wie Arianespace oder SpaceX verlassen muss, die etablierte Kunden priorisieren. Im März 2024 musste beispielsweise Ägyptens verspäteter Kommunikationssatellit NileSat-4, der ursprünglich für 2025 geplant war, aufgrund von Budgetumschichtungen hin zur dringenden Modernisierung der Marine angesichts der Sicherheitsbedrohungen im Roten Meer auf unbestimmte Zeit verschoben werden.

Strenge staatliche Beschränkungen und Probleme im Zusammenhang mit Cyber-Bedrohungen behindern das Marktwachstum

Die Raumfahrtindustrie ist mit zahlreichen Einschränkungen durch nationale und staatliche Behörden konfrontiert. Auf internationaler Ebene gibt es fünf Verträge der Vereinten Nationen zum Weltraum: das Rettungsabkommen, den Weltraumvertrag, das Registrierungsübereinkommen, das Haftungsübereinkommen und das Mondabkommen. Darüber hinaus bedürfen die Aktivitäten von Nichtregierungsorganisationen der Aufsicht und Genehmigung des Staates. Solche strengen Normen behindern das Marktwachstum. Darüber hinaus behindern auch Probleme im Zusammenhang mit Cyberangriffen und Spoofing das Wachstum des Marktes.

Marktchancen

Die hohe Nachfrage nach kostengünstigen Konstellationsbereitstellungen aufgrund der Miniaturisierung kleiner Satelliten schafft Wachstumschancen

Miniaturisierung und Kosteneffizienz revolutionieren Militärsatelliten:

Fortschritte bei der Miniaturisierung von Kleinsatelliten (SmallSat), einschließlich CubeSats und Mikrosatelliten, haben die Entwicklungs- und Startkosten drastisch gesenkt und eine kostengünstige Bereitstellung großer Konstellationen ermöglicht. Moderne SmallSats integrieren jetzt erweiterte Funktionen wie Synthetic ApertureRadar(SAR), elektrooptische Bildgebung und verschlüsselte Kommunikation zu einem Bruchteil der herkömmlichen Satellitenkosten.

Die durchschnittlichen Kosten für den Bau und den Start eines militärischen SmallSat sind auf 10 bis 50 Millionen US-Dollar gesunken, verglichen mit über 500 Millionen US-Dollar für Altsysteme. Diese Kostensenkung hat die Nachfrage nach erweiterten Konstellationen beflügelt, die die Redundanz, die globale Abdeckung und die Widerstandsfähigkeit gegen Bedrohungen durch Satelliten verbessern. Beispielsweise plant die US-amerikanische Weltraumentwicklungsbehörde (SDA) im Rahmen ihrer erweiterten Warfighter Space Architecture, bis 2027 über 1.000 SmallSats einzusetzen, um die Raketenverfolgung und sichere Kommunikation zu unterstützen. Dies zeigt den strategischen Wandel hin zu skalierbaren und erschwinglichen Architekturen.

Erhöhte Widerstandsfähigkeit und taktische Vorteile:

Konstellationen von SmallSats bieten taktische Vorteile wie schnelle Aktualisierungsraten, geringere Anfälligkeit für Einzelpunktausfälle und nahtlose Integration mit KI-gesteuerten Analysen. Im Gegensatz zu monolithischen Satelliten ermöglichen verteilte Konstellationen eine dauerhafte Überwachung und Datenfusion in Echtzeit, die für moderne Schlachtfelder von entscheidender Bedeutung sind. Der Krieg in der Ukraine hat diesen Wandel deutlich gemacht, da die Starlink- und ICEYE-SAR-Satelliten von SpaceX taktische Informationen mit beispielloser Geschwindigkeit liefern. Im Jahr 2024 stellte das US-Verteidigungsministerium 2,1 Milliarden US-Dollar für Hybridarchitekturen bereit, die kommerzielle SmallSats wie Planet Labs HawkEye 360 mit militärischen Systemen kombinieren und so das reaktionsfähige Weltraumparadigma beschleunigen.

Segmentierungsanalyse

Nach Orbittyp

Das Segment „Low Earth Orbit“ (LEO) dominiert aufgrund der steigenden Nachfrage nach globalen Kommunikationsfunktionen in Echtzeit

Basierend auf dem Orbittyp wird der Marktanteil in LEO, MEO und GEO aufgeteilt.

Es wird erwartet, dass das LEO-Segment im Jahr 2026 mit einem Anteil von 83,40 % den Markt dominieren wird. Satelliten in einer niedrigen Erdumlaufbahn bieten eine bessere Auflösung und Erkennung sowie kürzere Übertragungsverzögerungen zwischen Weltraum und Erde. Darüber hinaus ist im Vergleich zu höheren Umlaufbahnen weniger Energie für die Übertragung von Signalen zum und vom LEO erforderlich. Weltweit steigt das Interesse an der Nutzung von LEO-Satelliten für sichere Kommunikation, Überwachung und andere Verteidigungszwecke. Beispielsweise gab die Proliferated Warfighter Space Architecture (PWSA) der U.S. Space Force im April 2024 bekannt, dass sie Hunderte von Low Earth Orbit (LEO)-Satelliten etwa 1.200 Meilen über der Erde stationiert, um die militärische Kommunikation und Raketenverfolgung zu verbessern. Bis 2026 will die PWSA eine weltweite Abdeckung mit Tausenden von Satelliten für sichere und effiziente Militäreinsätze erreichen.

Das GEO-Segment wird im Zeitraum 2025–2032 voraussichtlich ein stetiges Wachstum verzeichnen. Dieses Wachstum wird durch Vorteile wie den Betrieb in größeren Höhen beeinflusst, der weite Gebiete der Erde abdeckt. Der jüngste Trend, GEO-Satelliten weiterzuentwickeln, um den zunehmenden Bedrohungen durch die moderne Kriegsführung zu begegnen, dürfte die Entwicklung von GEO-Militärsatelliten ankurbeln. Beispielsweise kündigte die U.S. Space Force im April 2024 das Programm „Maneuverable GEO“ an, das darauf abzielt, geostationäre Satelliten zu entwickeln, die sich dynamisch bewegen können, um die Agilität und taktische Vorteile bei Militäreinsätzen zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anbieten

Das Segment der Satellitenfertigung ist aufgrund der hohen Kosten für Raumfahrzeugkomponenten führend

Hinsichtlich des Angebots ist der Markt in Satellitenfertigung, Startdienste und Betriebsdienste unterteilt.

Das Kommunikationssegment dominierte den Weltmarkt mit einem Marktanteil von 8,51 % im Jahr 2026.

Das Segment der Satellitenfertigung wird im Jahr 2026 voraussichtlich 50,45 % des Marktanteils ausmachen und im Zeitraum 2025–2032 einen ähnlichen Wachstumstrend aufweisen. Das Wachstum ist auf die steigende Nachfrage nach Aufklärungssatelliten für Aufklärungs-, Überwachungs- und Aufklärungsmissionen (ISR) und die hohen Kosten für Raumfahrzeugkomponenten zurückzuführen. Regierungen verschiedener Länder investieren stark in die Entwicklung von Satelliten für Überwachung, Aufklärung und andere Operationen, um die militärischen Fähigkeiten und die operative Wirksamkeit zu verbessern. Beispielsweise unterzeichnete die britische Regierung im Februar 2025 einen Vertrag über rund 166,8 Millionen US-Dollar mit Airbus über die Herstellung und Entwicklung des Oberon-Satellitensystems mit zwei Satelliten für weltraumgestützte Aufklärung, Überwachung und Aufklärung (ISR). Daher wird erwartet, dass die zunehmende Betonung der Entwicklung vielseitiger Hochleistungssatelliten für militärische Anwendungen das Segment der Satellitenfertigung vorantreiben wird.

Es wird erwartet, dass das Segment der Startdienste im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Das Wachstum wird auf die zunehmenden Satellitenstartverträge zwischen Streitkräften und Raumfahrtagenturen zurückgeführt. Darüber hinaus haben Fortschritte bei Starttechnologien, wie beispielsweise wiederverwendbare Raketen, die von Unternehmen wie SpaceX entwickelt wurden, die Kosten erheblich gesenkt und die Effizienz von Satellitenstarts erhöht.

Nach Typ

Kleinsatellitensegment verzeichnet höchste CAGR, angeführt durch breite Anwendung in der militärischen Kommunikation

Nach Typ ist der Marktanteil in Nano-Mikro, klein, mittel und schwer unterteilt.

Das Mikrosatellitensegment dominierte den Weltmarkt mit einem Marktanteil von 46,57 % im Jahr 2026. Dies ist auf die steigende Nachfrage von Verteidigungskräften auf der ganzen Welt nach Kleinsatelliten für C4ISR-Fähigkeiten zurückzuführen. Länder investieren enorm in kleine Satellitenkonstellationen für sichere Kommunikation, Raketenverfolgungsmissionen und weltraumgestützte Aufklärungsanwendungen. Beispielsweise kündigte Südkorea im Dezember 2024 seine Pläne an, seinen dritten militärischen Aufklärungssatelliten mit einer SpaceX-Rakete zu starten, als Teil seiner Initiative, bis 2025 fünf Spionagesatelliten zur verstärkten Überwachung Nordkoreas einzusetzen. Der Satellit wird über SAR-Sensoren (Synthetic Aperture Radar) zur Allwetterüberwachung verfügen. Der Start kleiner Satelliten mit einem Gewicht von weniger als 500 kg ist für den Zeitraum 2026 bis 2028 geplant.

Das Nano-Mikro-Segment eroberte im Jahr 2024 den größten Marktanteil. Die Dominanz ist auf die höchste Anzahl an Mikrosatelliten zurückzuführen, die im Zeitraum 2017–2021 gestartet wurden. Die steigende Nachfrage nach Spionagesatelliten der Streitkräfte für Echtzeit-Navigationsdaten treibt das Wachstum des Segments an.

Auf Antrag

Kommunikationssegment nimmt aufgrund zunehmender Nutzung in der militärischen Kommunikation eine führende Position ein

Je nach Anwendung ist der Markt in Nachrichtendienste, Überwachung und Aufklärung (ISR), Kommunikation und Navigation unterteilt.

Das Kommunikationssegment dominierte den Weltmarkt mit einem Marktanteil von 8,51 % im Jahr 2026 aufgrund der steigenden Nachfrage nach militärischer Kommunikation für verbesserte Zwecke Situationsbewusstseinund Befehls-, Kontroll- und Kommunikationsfunktionen (C3). Da die weltweiten Verteidigungsausgaben steigen und sich der technologische Fortschritt beschleunigt, priorisieren die Nationen satellitengestützte Systeme für taktische Kommunikation, Überwachung und strategische Operationen, um operative Überlegenheit und Sicherheit zu gewährleisten. Beispielsweise erhielt Boeing im März 2024 einen Auftrag über 439,6 Millionen US-Dollar für den Bau des 12. Wideband Global SATCOM (WGS-12)-Satelliten für die U.S. Space Force, der mithilfe von Anti-Jam-Technologie und Protected Tactical Waveform im Ka-Band sichere Kommunikation mit hoher Kapazität in umkämpften Umgebungen ermöglichen soll.

Es wird geschätzt, dass das Navigationssegment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Mithilfe der Satellitennavigation werden die Bewegungen von Konvois sowie Such- und Rettungseinsätze verletzter Soldaten mit kürzerer Reaktionszeit geplant und verfolgt. Verteidigungskräfte nutzen es für die Luft-, Boden- und Seeschifffahrt.

Es wird geschätzt, dass das ISR-Segment das schnellste Wachstum verzeichnet, da die Nachfrage nach Satelliten für ISR-Missionen wie das Sammeln von Informationen über feindliche Positionen, das Überwachen von Truppenbewegungen und das Bereitstellen von Frühwarnungen vor potenziellen Bedrohungen steigt. Es besteht eine steigende Nachfrage nach ISR-Satelliten, da Nationen in fortschrittliche Satellitensysteme investieren, um die Aufklärungs-, Überwachungs- und Einsatzfähigkeiten angesichts der sich entwickelnden globalen Sicherheitsherausforderungen zu stärken. Beispielsweise startete das Vereinigte Königreich im Jahr 2024 erfolgreich seinen ersten Militärsatelliten, Tyche, um seine Fähigkeiten im Bereich Nachrichtendienst, Überwachung und Aufklärung (ISR) zu verbessern.

Nach Satellitenkomponente

Das Nutzlastsegment hielt aufgrund der steigenden Nachfrage nach Nutzlasten für Erdbeobachtungsbilder die höchsten Marktanteile

Nach Satellitenkomponenten wird der Markt in Strukturen, Nutzlast, elektrisches Energiesystem, Instrumentensteuereinheit, Antriebssystem, Wärmekontroll-Subsystem, Kommunikationssystem und andere unterteilt.

Unter diesen hatte das Nutzlastsegment im Jahr 2024 den höchsten Anteil. Die führende Marktposition des Segments ist auf die wachsende Nachfrage nach LEO-basierten Nutzlasten für Satelliten- und Erdbeobachtungsbilder zurückzuführen. Wichtige Marktteilnehmer konzentrieren sich zur Verbesserung auf die Entwicklung fortschrittlicher NutzlastsystemeSatellitenkommunikationFähigkeiten erweitern und den Marktanteil von Militärsatelliten erhöhen. Beispielsweise stellte Boeing im Jahr 2023 sein Protected Wideband Satellite (PWS)-Design mit der Protected Tactical SATCOM Prototype (PTS-P)-Nutzlast vor, die in den Wideband Global SATCOM (WGS)-11-Satelliten der U.S. Space Force integriert ist. Die PTS-P-Nutzlast umfasst fortschrittliche Anti-Jam-Technologien wie Jammer-Geolokalisierung, adaptives Nulling und Frequenzsprung, um eine sichere Kommunikation für Kampfflugzeuge in umstrittenen Umgebungen zu gewährleisten.

Es wird erwartet, dass Antriebssysteme im Zeitraum 2025–2032 ein bemerkenswertes Wachstum verzeichnen werden. Die wachsende Nachfrage nach mittelschweren und schweren Satelliten für militärische Missionen treibt das Wachstum des Segments voran.

REGIONALER AUSBLICK FÜR MILITÄRSATELLITEN

Der Markt ist in Nordamerika, den asiatisch-pazifischen Raum, Europa und den Rest der Welt unterteilt.

Nordamerika

North America Military Satellite Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte im Jahr 2024 den globalen Militärsatellitenmarkt mit einer jährlichen Bewertung von 6,55 Milliarden US-Dollar. Steigende Verteidigungsausgaben und technologische Fortschritte sowie erhebliche Investitionen in weltraumgestützte Fähigkeiten zur Verbesserung militärischer Operationen unterstützen das Wachstum der Region. Beispielsweise hat die U.S. Space Force im Rahmen der vom Kongress verabschiedeten Continuing Resolution (CR) 28,7 Milliarden US-Dollar für die Modernisierung und Widerstandsfähigkeit von Satellitensystemen bereitgestellt. Darüber hinaus genehmigte das Pentagon 30 Millionen US-Dollar zur Finanzierung von Resilient-GPS-Satelliten und ergänzt damit bestehende Konstellationen durch kleinere, kostengünstige Satelliten. Der US-Markt soll bis 2026 ein Volumen von 7,41 Milliarden US-Dollar erreichen. Im Jahr 2025 machte Nordamerika 7,01 Milliarden US-Dollar aus, was 38,00 % des weltweiten Marktes entspricht, und soll bis 2026 auf 7,51 Milliarden US-Dollar wachsen.

Europa

Es wird erwartet, dass Europa im prognostizierten Zeitraum ein bemerkenswertes Wachstum verzeichnen wird. Es gibt zunehmende Initiativen zur Modernisierung der Verteidigung und geopolitische Spannungen, die die Nachfrage nach sicheren Kommunikations- und Überwachungssystemen ankurbeln. Beispielsweise unterzeichnete Polen im Jahr 2022 einen Vertrag über Beobachtungssatelliten im Wert von 612 Millionen US-Dollar mit Airbus und dem französischen BRO-Nanosatellitenprogramm, das bis 2025 den Einsatz von 20 bis 25 Satelliten zur Verbesserung der maritimen Verfolgung und Sicherheit vorsieht. Darüber hinaus gibt es zunehmende Investitionen in die Weltrauminfrastruktur und den Bedarf an autonomen Startfähigkeiten zur Unterstützung von Verteidigungsoperationen, was das Wachstum des Marktes vorantreibt. Darüber hinaus stärkt die ESA ihre Unterstützung für die nächste Generation kommerzieller europäischer Startdienste durch ihr Boost-Programm und verlängert Verträge mit vier Unternehmen, um den Einsatz ihrer Startkapazitäten voranzutreiben. Daher wird erwartet, dass die Weiterentwicklung der Trägersysteme den Einsatz von Satelliten steigern wird, was das Wachstum der Region auf dem Markt vorantreibt. Der britische Markt wird bis 2026 voraussichtlich 0,71 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,62 Milliarden US-Dollar erreichen wird. Der europäische Markt erwirtschaftete im Jahr 2025 6,16 Milliarden US-Dollar, was 33,40 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 6,69 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird aufgrund der steigenden Ausgaben der Regierungen Indiens, Chinas und Japans für den Raumfahrtsektor ein deutliches Wachstum verzeichnen. Im August 2021 startete China den Satelliten TJS 7 in eine geostationäre Umlaufbahn. Es wird hauptsächlich zur Durchführung von Testmissionen im Bereich der Kommunikationstechnik eingesetzt. Darüber hinaus startete Indien im Januar 2019 Microsat-R, einen Satelliten an Bord seiner Polar-Rakete PSLV C44. Daher treibt eine zunehmende Zahl militärischer Kommunikationssatellitenstarts aus asiatischen Ländern die regionale Marktexpansion voran. Der wachsende Bedarf der Region an Satellitenkommunikation für militärische Anwendungen, Erdbeobachtung und Aufklärung treibt das Marktwachstum an. Dazu gehört der Einsatz von Satelliten für strategische Kommunikation und Überwachung. Beispielsweise hat China im Jahr 2025 einen Versuchssatelliten im geostationären Orbit (GEO) stationiert, um weltraumgestützte Störungen zu üben, wie die Volksbefreiungsarmee berichtet. Diese Entwicklung zeigt die Bemühungen Chinas, seine weltraumgestützten Fähigkeiten zur elektronischen Kriegsführung zu verbessern, insbesondere gegen Kommunikationssatelliten. Der japanische Markt soll bis 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,48 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,65 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 4,63 Milliarden US-Dollar 25,10 % zum Weltmarkt bei und wird voraussichtlich 5,01 Milliarden US-Dollar erreichen 2026.

Der japanische Markt soll bis 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,48 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,65 Milliarden US-Dollar erreichen.

Rest der Welt

Unterdessen wird davon ausgegangen, dass der Rest der Welt in den kommenden Jahren mit einer konstanten jährlichen Wachstumsrate wachsen wird. Das Wachstum in dieser Region ist auf die steigenden Ausgaben für den Raumfahrtsektor in den Ländern des Nahen Ostens zurückzuführen. Im Juli 2020 startete Israel seinen Aufklärungssatelliten Ofek 16, um dem Land nachrichtendienstliche Fähigkeiten und technologische Überlegenheit zu verschaffen. Länder im Nahen Osten konzentrieren sich auf die Entwicklung von Satelliten für kommerzielle und zivile Zwecke. Beispielsweise will die Sirb-Satellitenkonstellation der Vereinigten Arabischen Emirate unter der Leitung eines emiratischen Konsortiums im Jahr 2025 bis Ende 2026 oder Anfang 2027 drei Radarsatelliten mit synthetischer Apertur (SAR) in LEO starten. Zunehmende regionale Spannungen, der Bedarf an verbesserten Überwachungs- und Verteidigungsfähigkeiten und die etablierte kommerzielle Satellitenindustrie in der Region treiben Investitionen in LEO-Satelliten für Echtzeit-ISR voran. Darüber hinaus investieren Länder in der Region wie Brasilien erheblich in die Satellitenfertigung. Beispielsweise unterstützt die Entwicklung des Satelliten SGDC-1 die sichere militärische Kommunikation. Dies fördert das lokale Know-how und die Infrastrukturentwicklung für die Satellitenproduktion für den Militärsektor in der Region. Darüber hinaus verbessern Partnerschaften mit internationalen Luft- und Raumfahrtunternehmen die lokalen Produktionskapazitäten für Satelliten und ermöglichen es dem Nahen Osten, den militärischen Bedarf effizient zu decken. Der Rest der Welt trug im Jahr 2025 etwa 0,65 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 3,50 % entspricht, und wird im Jahr 2026 voraussichtlich 0,69 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große OEMs legen Wert auf die Einführung neuer Produkte, Verträge und Vereinbarungen mit Raumfahrtagenturen, um ihren Marktanteil zu erhöhen

Der Markt für Militärsatelliten ist hart umkämpft, angetrieben durch einen Anstieg der globalen Verteidigungsbudgets, technologische Fortschritte und die zunehmende Bedeutung weltraumgestützter Fähigkeiten im Militärsektor. Zu den Top-Playern der Branche zählen Boeing (USA), Lockheed Martin Corporation (USA), Northrop Grumman (USA) und Airbus (Niederlande). Darüber hinaus behaupten führende Unternehmen ihre Vormachtstellung durch Innovationen bei sicheren Kommunikationssystemen, fortschrittlichen Bildgebungsfunktionen und robusten Satellitenarchitekturen. Darüber hinaus konzentrieren sich Marktteilnehmer auf die Weiterentwicklung der Satellitentechnologien und die Integration künstlicher Intelligenz, um ihre Marktpräsenz zu stärken.

Liste der wichtigsten profilierten Militärsatellitenunternehmen

- Airbus(Niederlande)

- BAE Systems (Großbritannien)

- Boeing(UNS.)

- IAI (Israel)

- ISRO (Indien)

- L3 Harris Technologies, Inc. (USA)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman(UNS.)

- ST Engineering (Singapur)

- Thales-Gruppe (Frankreich)

- Viasat, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im April 2025, Millennium Space Systems, eine Boeing-Tochtergesellschaft, verdoppelt seine Produktionskapazität für Satelliten, um den wachsenden Rückstand an Verteidigungsaufträgen zu decken, mit dem Ziel, die Produktion von 1-2 Satelliten pro Monat auf 6-12 zu steigern. Die Expansion wurde durch Militärprogramme vorangetrieben, darunter ein 414-Millionen-Dollar-Vertrag für Raketenverfolgungssatelliten und ein milliardenschwerer Auftrag der U.S. Space Force.

- In März 2025Lockheed Martin wird seinen selbst finanzierten Technologie-Demonstrationssatelliten LM 400 an Bord der Alpha-Rakete von Firefly Aerospace starten, um neue Technologien für verschiedene Missionen zu validieren und die Fähigkeiten für militärische, kommerzielle und zivile Anwendungen zu verbessern. Der LM 400 eignet sich besonders für den militärischen Einsatz in der Fernerkundungskommunikation.

- Im Februar 2025,Airbus sicherte sich den Oberon-Auftrag des britischen Verteidigungsministeriums für die Entwicklung und den Bau von zwei Radarsatelliten mit synthetischer Apertur (SAR), die die Tag- und Nacht-, Allwetter-Intelligence-, Überwachungs- und Aufklärungsfähigkeiten (ISR) verbessern. Diese ultrahochauflösenden SAR-Satelliten werden die operativen Fähigkeiten des britischen Verteidigungsministeriums und alliierter Verteidigungskräfte stärken.

- Im Dezember 2024,Die neueste Technologiedemonstration von Lockheed Martin namens „Tactical Satellite“ (TacSat) wurde fertiggestellt und ist bereit für den Start im Jahr 2025 an Bord einer Firefly Aerospace Alpha-Rakete. TacSat ist ein Aufklärungs-, Überwachungs- und Aufklärungsraumschiff mit der Aufgabe, spezielle Sensor- und Kommunikationsfähigkeiten im Orbit zu beweisen.

- Im Mai 2024,Airbus Defence and Space lieferte das erste Sentinel-5-Instrument für die Europäische Weltraumorganisation (ESA), das in den MetOp-Satelliten A der zweiten Generation integriert wird. Das UVNS-Instrument (Ultraviolet Visible Near-Infrared Short-Wave Infrarot Spectrometer) wird zur verbesserten Überwachung der Luftqualität, Veränderungen in der Ozonschicht und Emissionen von Waldbränden beitragen.

BERICHTSBEREICH

Der Marktforschungsbericht für Militärsatelliten bietet eine detaillierte Analyse und konzentriert sich auf Schlüsselaspekte wie Top-Weltraumunternehmen, Typen, Satellitenkomponenten und führende Anwendungen. Der Bericht bietet eine detaillierte Analyse des Sektors und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Orbittyp, Angebot, Typ, Anwendung und Komponente je nach Region. Darüber hinaus enthält der Bericht Entwicklungstrends, Analysen der Wettbewerbslandschaft, Investitionspläne, Geschäftsstrategie, Wachstumschancen und den Status der regionalen Entwicklung. Zusätzlich zu den oben genannten Faktoren umfasst der Marktbericht mehrere direkte und indirekte Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 6,82 % von 2026 bis 2034 |

|

Segmentierung

|

Nach Orbittyp

|

|

Durch Anbieten

|

|

|

Nach Typ

|

|

|

Auf Antrag

|

|

|

Nach Satellitenkomponente

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 18,44 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 33,73 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 6,82 % wachsen.

Es wird erwartet, dass das Nano-Mikro-Segment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Boeing ist der führende Player auf dem Weltmarkt.

Nordamerika hatte im Jahr 2025 den höchsten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf