Marktgröße, Anteil und Branchenanalyse für Kleinsatelliten, nach Anwendung (Kommunikation, Navigation, Erdbeobachtung und andere), nach Komponente (Telemetrie, Verfolgung und Steuerung, Energiesystem, Antriebssystem, Befehls- und Datenverarbeitung und andere), nach Typ (Minisatellit, Mikrosatellit, Nanosatellit und Picosatellit), nach Endverwendung (zivil, militärisch und kommerziell) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

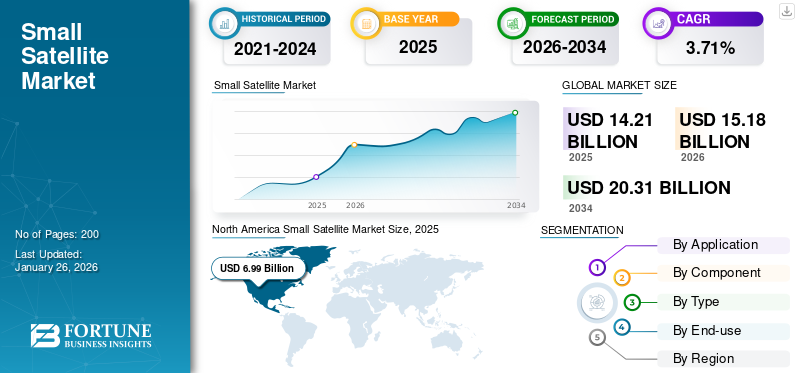

Die Größe des globalen Kleinsatellitenmarktes wurde im Jahr 2025 auf 14,21 Milliarden US-Dollar geschätzt und soll von 15,18 Milliarden US-Dollar im Jahr 2026 auf 20,31 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,71 % im Prognosezeitraum entspricht. Nordamerika dominierte den Kleinsatellitenmarkt mit einem Marktanteil von 49,21 % im Jahr 2025.

Ein Kleinstaat ist ein kompakter Satellit mit einer Masse von unter 1000 kg und deutlich kleiner als herkömmliche Satelliten. Außerdem kann es mit weniger Personal in kürzerer Zeit gebaut werden, was die Praktikabilität erhöht. Diese Satelliten dienen einer Vielzahl von Zwecken, darunter Kommunikation, Überwachung, Erdbeobachtung und Inspektionen im Orbit.

Jüngste Fortschritte im privaten Raumfahrtsektor haben den Marktanteil von Kleinsatelliten weltweit erheblich gesteigert und werden in Zukunft den Markt dominieren. Wichtige Initiativen privater Unternehmen wie Starlink, OneWeb und Kuiper steigern die weltweite Nachfrage nach diesen Satelliten. Darüber hinaus wird erwartet, dass die Kosteneffizienz und die verbesserte Funktionalität miniaturisierter Komponenten wie Empfänger, Antriebssysteme und Prozessoren das Marktwachstum von 2025 bis 2032 ankurbeln werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KLEINE SATELLITENMARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 14,21 Milliarden US-Dollar

- Marktgröße 2026: 15,18 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20,31 Milliarden US-Dollar

- CAGR: 3,71 % von 2026–2034

- Nordamerika dominierte den Kleinsatellitenmarkt mit einem Anteil von 49,21 % im Jahr 2025.

- Das Kommunikationssegment wird im Jahr 2026 voraussichtlich 46,36 % des Marktes ausmachen.

- Das Minisatellitensegment wird im Jahr 2026 voraussichtlich einen Marktanteil von 76,09 % halten.

Nordamerika

Nordamerika blieb der führende regionale Markt, unterstützt durch starke staatliche und kommerzielle Rauminvestitionen.

Europa

Europa dürfte im Prognosezeitraum der am schnellsten wachsende regionale Markt sein.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnet ein schnelles Wachstum, das durch den zunehmenden Einsatz von Satelliten in wichtigen Volkswirtschaften vorangetrieben wird.

UNS.

Der Markt soll im Jahr 2026 ein Volumen von 7,12 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,49 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Vorantreiben der Massenproduktion von Satelliten, um die Marktexpansion voranzutreiben

Der zunehmende Fokus auf Kosteneffizienz und Weiterleitungssatelliten hat zur Entstehung der Massenproduktion in der Raumfahrtindustrie geführt. Viele öffentliche und private Unternehmen auf der ganzen Welt haben mit der Massenproduktion oder Montage von Satelliten begonnen. Beispielsweise startete Azista BST Aerospace, ein auf Fertigung spezialisiertes Joint Venture zwischen Indien und Deutschland, im Juni 2023 seinen ersten Satelliten mit einer SpaceX Falcon 9-Rakete erfolgreich ins All. Darüber hinaus plant Azista BST, in Indien in großem Maßstab Satelliten für den internationalen Markt zu produzieren, wobei eine Produktionsrate von zwei Satelliten pro Woche in einer 50.000 Quadratmeter großen Anlage in Ahmedabad angestrebt wird. Der erste Satellit des Unternehmens, ABA First Runner (AFR), wiegt 80 kg und basiert auf einer modularen Busplattform mit einer großflächigen optischen Fernerkundungsnutzlast.

Der Fokus auf Serienproduktionsmethoden ermöglicht eine schnelle Montage und Prüfung von Satelliten, was zu kürzeren Entwicklungszyklen und niedrigeren Preisen für Endverbraucher führen kann und so das Wachstum des globalen Kleinsatellitenmarktes vorantreibt.

Im Februar 2023 gab die russische Raumfahrtbehörde Roskosmos Pläne zur Einrichtung von Produktionslinien für Satelliten bekannt Telekommunikation und Fernerkundungszwecke. Darüber hinaus wird eine Flotte von Satelliten zur Bereitstellung weltraumgestützter Breitbandkonnektivität, ähnlich wie Starlink und OneWeb, durch optimierte und kosteneffiziente Produktionsprozesse hergestellt. Dadurch eröffnet die Massenproduktion Möglichkeiten für bezahlbare Kleinstaatskonstellationen.

Marktbeschränkungen

Kurze Lebensdauer von Kleinsatelliten behindert Marktwachstum

Aufgrund der mit dem Gewicht und den Abmessungen dieser Satelliten verbundenen Einschränkungen sind Elemente wie Antriebs- und Stromversorgungssysteme mit einer begrenzten Menge an Treibstoff und Ersatzalternativen ausgestattet. Aufgrund der begrenzten Ressourcen können die Bediener außerdem eine begrenzte Anzahl von Manövern zur Positionserhaltung durchführen. Dadurch ist die Gesamtlebensdauer dieser Satelliten im Vergleich zu herkömmlichen Satelliten deutlich verkürzt.

Die Lebensdauer dieser Satelliten liegt zwischen einem Monat und fünf Jahren, im Gegensatz zu herkömmlichen Satelliten, die 15 Jahre oder länger betrieben werden können. Im Rahmen des Starlink-Projekts hat SpaceX etwa 3.500 kleine Satelliten eingesetzt, von denen jeder voraussichtlich etwa fünf Jahre halten wird. Um den Breitbanddienst weiterhin sicherzustellen, müssen daher die stillgelegten Satelliten durch neue ersetzt werden. Diese Notwendigkeit trägt zu den Gesamtkosten solcher Initiativen bei und könnte die Marktexpansion behindern.

Marktchance

Zunehmende Satellitendienste in mehreren Sektoren treiben das Marktwachstum voran

Die steigende Nachfrage nach schnellem Internet, insbesondere in Gebieten, die normalerweise unterversorgt sind, ist ein wesentlicher Treiber. Satelliten können Breitbanddienste über Netzwerke bereitstellen, weltweite Konnektivität ermöglichen und Projekte wie Starlink von SpaceX und Project Kuiper von Amazon unterstützen. Es besteht ein steigender Bedarf an hochauflösender Bildgebung für Anwendungen wie Landwirtschaft, Stadtentwicklung, Katastrophenhilfe und Umweltüberwachung. Satelliten werden zunehmend zur Erfassung von Echtzeitdaten eingesetzt, die für eine fundierte Entscheidungsfindung in diesen Bereichen unerlässlich sind.

Kleine Satelliten bieten eine kostengünstige Möglichkeit, wissenschaftliche Forschung durchzuführen und mit neuen Technologien im Weltraum zu experimentieren. Dieser Vorteil ist besonders attraktiv für Universitäten und Forschungseinrichtungen, die Innovationen anstreben und gleichzeitig die erheblichen Kosten herkömmlicher Satellitenmissionen vermeiden möchten. Darüber hinaus nutzen Regierungen zunehmend Satelliten für Zwecke wie Überwachung, Aufklärung usw SatellitenkommunikationAufgrund ihrer geringen Kosten und schnellen Bereitstellungsfunktionen, die die Nachfrage nach dem Produkt weiter ankurbeln.

Beispielsweise wählte die NASA im September 2024 acht Unternehmen für eine neue Initiative aus, die auf die Erfassung von Erdbeobachtungsdaten und die Bereitstellung damit verbundener Dienstleistungen abzielt. Das kommerzielle SmallSat-Datenerfassungsprogramm On-Ramp1 der Agentur ist ein Mehrfachvertrag mit einer festen Festpreisstruktur und einem Format mit unbestimmter Lieferung/unbestimmter Menge. Mit einem potenziellen Gesamtwert von 476 Millionen US-Dollar, verteilt auf alle ausgewählten Auftragnehmer, bleibt das Programm bis zum 15. November 2028 wirksam.

Es wird erwartet, dass die wachsende Nachfrage nach verbesserter nationaler Sicherheit, angetrieben durch zunehmende geopolitische Spannungen, die Investitionen in diesem Sektor weiter ankurbeln wird.

Markttrends für Kleinsatelliten

Fortschritte in der 3D-Drucktechnologie zur Förderung der Marktexpansion

Aktuelle Fortschritte in 3D-Druck haben die Herstellung kleiner Bauteile mit präzisen Toleranzanforderungen ermöglicht. Die additive Fertigung bietet eine breitere Auswahl an Verbundwerkstoffen, darunter Titan- und Aluminiumlegierungen sowie Kunststoffe. Dies führt zu einer verbesserten Festigkeit auf Bauteilebene bei gleichzeitig deutlicher Gewichtsreduzierung. Darüber hinaus ermöglicht die Technologie die Herstellung komplizierter Formen, die mit herkömmlichen Fertigungstechniken schwierig oder gar nicht realisierbar wären. Diese Fähigkeit ermöglicht die Entwicklung leichter und multifunktionaler Strukturen, die die Gesamteffizienz der Satelliten verbessern. In Nordamerika wuchs der Markt für Kleinsatelliten von 5,04 Milliarden US-Dollar im Jahr 2023 auf 5,61 Milliarden US-Dollar im Jahr 2024.

Beispielsweise sicherte sich Swissto12 im September 2023 eine Finanzierung in Höhe von rund 28 Millionen US-Dollar für die Erweiterung seiner Produktionsbetriebe, um den geostationären Markt mit deutlich kleineren Satelliten zu transformieren und dabei seine Expertise im 3D-Druck zu nutzen.

Darüber hinaus gab SWISSto12 im Januar 2023 bekannt, dass es einen Auftrag im Wert von 32,5 Millionen US-Dollar für den Bau des Satelliten Intelsat 45 mittels 3D-Drucktechnologie im Auftrag der Europäischen Weltraumorganisation (ESA) erhalten hat. Die meisten seiner Komponenten, darunter Wellenleiterfilter, Diplexer, Ka-Band-Feedchain, Antennenarray und andere, werden ausschließlich im 3D-Druck hergestellt. Angesichts der Vorteile kürzerer Produktionszeiten, erhöhter Flexibilität und des Potenzials für Massenproduktion wird erwartet, dass die zunehmende Einführung der 3D-Drucktechnologie das Wachstum auf dem Weltmarkt vorantreiben wird.

Derzeit laufen neue Entwicklungen, um die 3D-Drucktechnologie für den Einsatz im Weltraum zu verbessern. Insbesondere Initiativen zur Erforschung additiver Fertigungssysteme, mit denen große Strukturen im Weltraum hergestellt werden können, können den Bau und Einsatz von Satelliten verändern. Ein vorgeschlagenes System verfügt über eine kontinuierlich erweiterbare Spur, die es Satelliten ermöglicht, im Orbit autonom größere Strukturen zu drucken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Auf Antrag

Aufgrund der gestiegenen Investitionen und des zunehmenden Interesses dürfte das Kommunikationssegment am schnellsten wachsen

Basierend auf der Anwendung wird der Markt in Kommunikation, Navigation, Erdbeobachtung und andere eingeteilt.

Aufgrund der steigenden Nachfrage nach Hochgeschwindigkeitsinternetzugängen, insbesondere in abgelegenen und unterversorgten Gebieten, wird das Kommunikationssegment voraussichtlich den Kleinsatellitenmarkt mit einem Anteil von 46,36 % im Jahr 2026 dominieren. Initiativen wie Starlink von SpaceX zielen darauf ab, eine globale Breitbandabdeckung durch große Konstellationen von Kleinsatelliten bereitzustellen, die aufgrund ihrer Nähe zur Erde Dienste mit geringer Latenz bereitstellen können. Diese Nachfrage führt zu erheblichen Investitionen und Interesse an Kommunikationssatelliten. Darüber hinaus verbessert die Einführung umfangreicher Konstellationen kleiner Satelliten die Abdeckung und verbessert die Möglichkeiten der Datenübertragung und -erfassung. Solche Konstellationen können eine unterbrechungsfreie globale Konnektivität ermöglichen und sind daher für Telekommunikationsunternehmen attraktiv. Starlink will beispielsweise Tausende von Satelliten starten, um eine flächendeckende Abdeckung zu gewährleisten. Das Erdbeobachtungssegment wird im Jahr 2024 voraussichtlich einen Anteil von 16,26 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Segment Antriebssysteme wächst aufgrund zahlreicher Anwendungen rasant

Basierend auf der Komponente wird der Markt segmentiert Telemetrie,Verfolgung und Befehl, Energiesystem, Antriebssystem, Befehls- und Datenverarbeitung und andere.

Das Segment Antriebssysteme dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Der Fortschritt bei Antriebssystemen für Satelliten hat an Bedeutung gewonnen, da die Nachfrage nach solchen Satelliten weiter steigt. Dieser Fortschritt wird durch technologische Innovationen, die Notwendigkeit eines effizienten Betriebs im Weltraum und die spezifischen Einschränkungen, die mit Satellitenmissionen verbunden sind, vorangetrieben. Angesichts der Fortschritte bei Monotreibstoff-Ersatzstoffen, elektrischen Antriebssystemen und kombinierten Hybridtechnologien erscheinen die Aussichten für Satellitenmissionen rosig. Diese Innovationen verbessern die Missionsleistung und lösen gleichzeitig wichtige Umweltprobleme im Zusammenhang mit Weltraumaktivitäten.

Nach Gewicht

Das Mikrosatellitensegment wird aufgrund technologischer Fortschritte das am schnellsten wachsende Segment sein

Basierend auf dem Gewicht ist der Markt in Minisatelliten, Mikrosatellit, Nanosatellit und Picosatellit.

Mikrosatelliten sind solche, die zwischen 10 und 100 Kilogramm wiegen. Aufgrund seiner technologischen Fortschritte gegenüber anderen Typen wird das Minisatellitensegment im Jahr 2026 voraussichtlich 76,09 % des Marktanteils ausmachen. Mikrosatelliten stellen eine wirtschaftliche Wahl für eine Reihe von Anwendungen dar, beispielsweise für die Erdbeobachtung, wissenschaftliche Studien und kommerzielle Telekommunikation. Ihre geringeren Produktions- und Startkosten im Vergleich zu herkömmlichen Satelliten machen sie sowohl für den öffentlichen als auch den privaten Sektor attraktiv. Ein Anstieg der Finanzierung durch staatliche Stellen und private Unternehmen in der Raumfahrttechnologie hat die Mikrosatellitenindustrie gestärkt. Bemühungen, die sich auf die Verbesserung der nationalen Sicherheit, die Überwachung der Umwelt und die Förderung der wissenschaftlichen Erforschung konzentrieren, steigern die Nachfrage nach diesen kompakten Satelliten.

Nach Endverwendung

Das kommerzielle Segment wird aufgrund der zunehmenden Satellitenkonstellation für Dienste schnell wachsen

Basierend auf der Endverwendung wird der Markt in zivile, militärische und kommerzielle Segmente unterteilt.

Es wird erwartet, dass das kommerzielle Segment aufgrund des Aufkommens privater Akteure, die weltraumgestützte Dienste anbieten, das am schnellsten wachsende Segment sein wird. Starlink und OneWeb sind zwei große laufende Projekte für die kommerzielle Nutzung von Satelliten. Das Militärsegment wird voraussichtlich im Jahr 2026 einen erheblichen Marktanteil ausmachen.

Das zivile Segment wird im Prognosezeitraum aufgrund von Anwendungen im Katastrophenmanagement, in der Stadtplanung und anderen Bereichen moderat wachsen.

Regionaler Ausblick auf den Kleinsatellitenmarkt

Der Markt wurde in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt analysiert.

Nordamerika

North America Small Satellite Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den weltweiten Satellitenmarktanteil und wird im Prognosezeitraum aufgrund verschiedener laufender und bevorstehender Projekte voraussichtlich stetig wachsen. Die wachsende Nachfrage nach zuverlässigen Kommunikationssystemen ist ein Schlüsselfaktor für das Wachstum der Satellitenindustrie. Unternehmen wie SpaceX und OneWeb treiben die Bemühungen zum Aufbau umfangreicher Satellitennetzwerke voran, die als Reaktion auf die steigende Nachfrage nach Hochgeschwindigkeitsinternet, insbesondere in Regionen mit eingeschränktem Service, einen weltweiten Breitbandzugang ermöglichen sollen. In den letzten Jahren entfielen mehr als 95 % des Marktwerts für Satelliten auf den Kommunikationssektor. Nordamerika profitiert von erheblichen staatlichen Mitteln für Weltrauminitiativen, insbesondere von Organisationen wie der National Aeronautics and Space Administration (NASA) und dem US-Verteidigungsministerium. Diese Mittel ermöglichen eine Reihe von Missionen, darunter militärische Überwachung, Umweltverträglichkeitsprüfung und wissenschaftliche Erkundung. Beispielsweise vergab das Pentagon im April 2024 seinen ersten Auftrag an das US-Verteidigungsunternehmen SAIC zur Integration eines Satelliten in Zusammenarbeit mit dem Raumfahrzeughersteller GomSpace. Der US-amerikanische Kleinsatellitenmarkt verzeichnet ein robustes Wachstum, angetrieben durch die steigende Nachfrage nach LEO-Satelliten im Erdorbit in verschiedenen Sektoren, darunter Kommunikation, Erdbeobachtung und militärische Anwendungen. Der US-Markt soll bis 2026 ein Volumen von 7,12 Milliarden US-Dollar erreichen.

Europa

Schätzungen zufolge ist Europa im Prognosezeitraum die am schnellsten wachsende Region. Der Markt für Kleinsatelliten in Europa verzeichnet ein erhebliches Wachstum, angetrieben durch technologische Fortschritte, eine steigende Nachfrage nach Satellitendiensten und starke Unterstützung durch die Regierungen. Verschiedene europäische Regierungen und Agenturen, insbesondere die Europäische Weltraumorganisation (ESA), investieren erheblich in die Entwicklung von Satellitentechnologien. Diese Unterstützung fördert Partnerschaften zwischen öffentlichen Institutionen und privaten Unternehmen, treibt Innovationen voran und verbessert die Produktionskapazitäten in der Region. Im Jahr 2024 führte das Vereinigte Königreich den europäischen Markt für kleine Satelliten an, gefolgt von Deutschland, Frankreich, Italien und Russland. Diese Nationen haben starke Luft- und Raumfahrtindustrien entwickelt, die eine entscheidende Rolle bei der Satellitenproduktion und -innovation spielen. Beispielsweise erhielt das europäische Kleinsatellitenunternehmen Open Cosmos im November 2024 einen Vertrag mit der Europäischen Weltraumorganisation über die Entwicklung von drei CubeSats zur Erforschung des Erdmagnetfelds und der Ionosphäre. Der britische Markt wird bis 2026 voraussichtlich 0,49 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,23 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der Kleinsatellitenmarkt im asiatisch-pazifischen Raum erlebt ein rasantes Wachstum, angetrieben durch technologische Innovationen, wachsende Investitionen in die Weltraumforschung und einen steigenden Bedarf an Satellitendiensten in mehreren Sektoren. Der Bedarf an zuverlässigen Kommunikationsnetzen, insbesondere in abgelegenen und unterversorgten Regionen, ist ein wichtiger Faktor, der den Markt in der Region antreibt. Länder wie Indien und Japan setzen proaktiv kleine Satelliten ein, um die Konnektivität zu verbessern und Anwendungen wie zu erleichtern Internet der Dinge (IoT)Dienstleistungen, Telekommunikation und Rundfunk. Der japanische Markt soll bis 2026 ein Volumen von 0,49 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 4,05 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,84 Milliarden US-Dollar erreichen.

Rest der Welt

Im Rest der Welt tätigen Länder im Nahen Osten und in Afrika wie die Vereinigten Arabischen Emirate, Israel und Brasilien erhebliche Investitionen in den Weltraum und haben erfolgreich mehrere kleine Satelliten für Regierungszwecke gestartet. Diese Entwicklungen stimulieren die Marktexpansion im Nahen Osten, in Afrika und Südamerika und erhöhen die Nachfrage nach Kleinsatelliten. Regierungen in der MEA-Region stellen zunehmend Mittel für die Weltraumtechnologie bereit, um die Erreichung nationaler Entwicklungsziele zu unterstützen. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien bemühen sich um den Aufbau eigener Satellitenkapazitäten und stärken so ihre strategische Rolle bei der Weltraumforschung. Auch Joint Ventures zwischen öffentlichen Einrichtungen und privaten Herstellern tragen zum Marktwachstum bei. Lateinamerika steht vor einem erheblichen Wachstum, das durch die steigende Nachfrage nach Satellitenanwendungen, unterstützende Regierungsinitiativen und andere Faktoren angetrieben wird. Da die Länder in der Region weiterhin in ihre Raumfahrtkapazitäten investieren und kleine Satelliten für verschiedene Anwendungen nutzen, werden sie wahrscheinlich ihre Position in der globalen Raumfahrtindustrie stärken.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Unternehmen konzentrieren sich auf Joint Ventures, um sich einen Wettbewerbsvorteil zu verschaffen

Verschiedene regionale und internationale Satellitenunternehmen arbeiten zusammen, um sich einen Wettbewerbsvorteil zu verschaffen. OneWeb ist beispielsweise ein Joint Venture von Bharti Airtel, Eutelsat, Softbank und vielen anderen. Zu den wichtigsten Marktteilnehmern zählen Airbus S.A.S., Boeing, Lockheed Martin und Thales Group. Auf dem globalen Markt für Kleinsatelliten ist ein zunehmender Trend zur Zusammenarbeit zwischen Satellitenherstellern und Dienstanbietern zu beobachten, der auf die Verbesserung der Fähigkeiten und die Erweiterung der Dienstoptionen abzielt. Beispielsweise hat Redwire Corp. im August 2024 eine Vereinbarung zur Übernahme eines Kleinsatellitenherstellers getroffen, der sich auf nationale Sicherheits-Weltraumoperationen konzentriert, um seine Präsenz auf diesem Markt zu stärken.

Liste der profilierten Schlüsselunternehmen:

- Airbus S.A.S. (Niederlande)

- Die Boeing Company (UNS.)

- Lockheed Martin Corporation (UNS.)

- Northrop Grumman Corporation (UNS.)

- Sierra Nevada Corporation (USA)

- ST Engineering (Singapur)

- Thales-Gruppe (Frankreich)

- SpaceX (USA)

- L3Harris Technologies (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

September 2024 – Satellogic Inc., anerkannt als Vorreiter bei Erdbeobachtungsdaten mit Submeterauflösung, gab bekannt, dass es als einer von acht Empfängern im Rahmen der On-Ramp1 Multiple Award-Verträge des Commercial SmallSat Data Acquisition Program (CSDA) der NASA ausgewählt wurde, die zusammen einen maximalen Wert von 476 Millionen US-Dollar für alle ausgewählten Empfänger haben.

August 2024 – Die NASA hat ihrem Vertrag für den Start kleiner Satellitenmissionen drei neue Unternehmen hinzugefügt, darunter Arrow Science and Technology, Impulse Space und Momentus Space. Diese Unternehmen wurden im Rahmen des VADR-Vertrags (Venture-Class Acquisition of Dedicated and Rideshare) der NASA ausgewählt.

September 2024 – Die US Space Force hat vier Auftragnehmer ausgewählt, um Konzepte für eine Reihe neuer, kleiner GPS-Satelliten zu entwickeln, die die wesentliche Positions-, Navigations- und Zeitkonstellation verbessern sollen.

September 2024 – Die NASA beauftragte Firefly Aerospace, Inc. mit Sitz in Cedar Park, Texas, mit der Bereitstellung von Startdiensten für die QuickSounder-Mission der NOAA. Ziel der QuickSounder-Mission war es, das kommende Satellitenkonzept der NOAA für ihre künftige Initiative zur erdnahen Umlaufbahn zu unterstützen. QuickSounder ist der erste Kleinsatellit im Near Earth Orbit Network (NEON) der NOAA.

Juli 2023 – Die indische Weltraumforschungsorganisation (ISRO) hat sieben Satelliten erfolgreich in die erdnahe Umlaufbahn (LEO) gebracht. Diese PSLV-C56-Mission wurde im autonomen Kernmodus konfiguriert. Einer der Hauptmodi von PSLV (Polar Satellite Launching APENSE) zeigt an, dass das Auto keinen Motor hat. Wenn während dieser Mission eine sehr kleine Nutzlast ausgeführt wird, wird diese Version von PSLV verwendet. Der Hauptsatellit DS-SAR wiegt 360 kg, während die anderen sechs Satelliten sehr klein sind und teilweise zur Nano-Kategorie gehören.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends für Kleinsatelliten und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 3,71 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Anwendung · Kommunikation · Navigation · Erdbeobachtung · Andere |

|

Nach Komponente · Telemetrie, Tracking und Befehl (TT&C) · Stromversorgungssystem (Sonnenkollektoren, Batterie-Backup) · Antriebssystem · Befehls- und Datenverarbeitung (C&DH) · Andere |

|

|

Nach Typ · Minisatellit · Mikrosatellit · Nanosatellit · Picosatellit |

|

|

Nach Endverwendung · Zivil · Militär · Kommerziell |

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights belief sich der Markt im Jahr 2025 auf 14,21 Milliarden US-Dollar.

Der Markt dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 3,71 % wachsen. über den Prognosezeitraum.

Es wird erwartet, dass das Antriebssegment aufgrund der weltweiten Entwicklung elektrischer Antriebssysteme marktführend sein wird.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 6,99 Milliarden US-Dollar.

Der Ausbau von Satellitendiensten in mehreren Sektoren ist ein Schlüsselfaktor für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Airbus, Boeing, Lockheed Martin und SpaceX.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf