Größe des Marktes für mittlere und große Satelliten, Anteil, Branchenanalyse, nach Umlaufbahn (LEO, MEO, GEO und andere), nach Anwendung (Erdbeobachtung, Navigation und globale Positionsbestimmung, Kommunikation und andere), nach Endbenutzer (kommerziell, staatlich und militärisch), nach Nutzlast (bis zu 5.000 kg, 5.000 bis 10.000 kg und über 10.000 kg) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

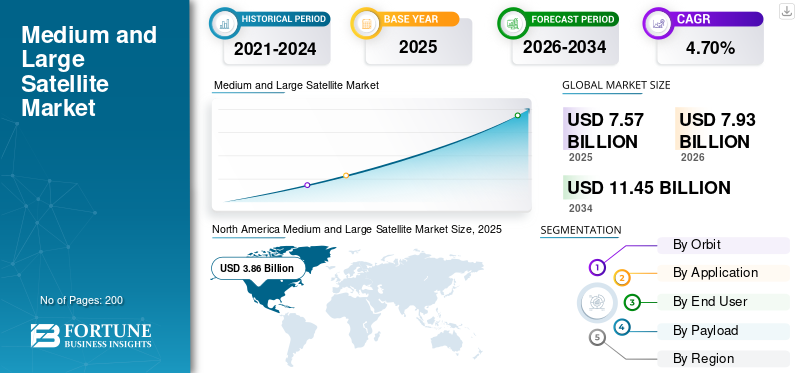

Die Größe des globalen Marktes für mittlere und große Satelliten wurde auf USD geschätzt7.57Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen7,93Milliarden im Jahr 2026 auf USD11.45Bis zum Jahr 2034 wird es ein Volumen von 1,5 Milliarden US-Dollar erreichen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 4,7 % entspricht. Nordamerika dominierte den mittleren und großen Satellitenmarkt mit einem Marktanteil von50,91 %im Jahr 2025.

Mittlere und große Satelliten wiegen einschließlich aller Arten von Nutzlast mehr als 1000 kg. Mittlere Satelliten sind für Aufgaben wie die Bereitstellung von Kommunikations- und Überwachungsdiensten, Navigation und Datenkonnektivität mit hoher Bandbreite für Dienstanbieter, Regierungsbehörden und Handelsunternehmen konzipiert. Diese Satelliten werden in einer mittleren Erdumlaufbahn (MEO), einer niedrigen Erdumlaufbahn (LEO) oder einer geostationären Umlaufbahn (GEO) platziert. Der deutliche Anstieg der Nachfrage nach mittleren und großen Satelliten in den letzten Jahren hat es Satellitenherstellern ermöglicht, in die Konstruktion und Entwicklung technologisch fortschrittlicher Satelliten zu investieren.

Große Satelliten werden typischerweise für komplexe Missionen eingesetzt, die umfangreiche Fähigkeiten erfordern, wie z. B. fortgeschrittene wissenschaftliche Forschung, globale Kommunikation, Erforschung des Weltraums, militärische Überwachung und andere. Solche Satelliten tragen eine Vielzahl von Instrumenten und Sensoren und werden auf höheren Umlaufbahnen wie GEO oder darüber hinaus platziert. Das globale Marktwachstum nahm im Prognosezeitraum aufgrund der steigenden Nachfrage nach weltraumgestützten Diensten in den Bereichen Kommunikation, Navigation und Fernerkundung für die Erforschung der Erde und des Weltraums zu.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Mittlerer und großer Satellitenmarkt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 7,57 Milliarden US-Dollar

- Marktgröße 2026: 7,93 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,45 Milliarden US-Dollar

- CAGR: 4,7 % von 2026–2034

- Nordamerika dominierte den mittleren und großen Satellitenmarkt mit einem Anteil von 50,91 % im Jahr 2025.

- Das LEO-Orbit-Segment hielt den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen.

- Das Anwendungssegment Erdbeobachtung hatte den größten Marktanteil und wird voraussichtlich das schnellste Wachstum verzeichnen.

Nordamerika

Nordamerika war aufgrund hoher staatlicher Raumfahrtausgaben und der Präsenz großer Satellitenhersteller führend auf dem Markt.

Europa

Für Europa wird ein erhebliches Wachstum erwartet, das durch steigende Investitionen in die Weltraumforschung und Satellitenmissionen unterstützt wird.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch zunehmende staatliche Investitionen in Raumfahrtprogramme.

UNS.

Steigende Satellitenstarts in den USA und anhaltende staatliche Investitionen in Verteidigung und Weltraumforschung unterstützen die Marktexpansion.

Japan

Japan: Steigende Investitionen in Satellitennavigation und Raumfahrttechnologie stärken weiterhin die Marktposition des Landes.

Mehr lesen

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Der Krieg zwischen Russland und der Ukraine wirkte sich aufgrund von Sicherheitsbedenken für Satellitenbetreiber negativ auf den Markt aus

Der Krieg zwischen Russland und der Ukraine hat zu Störungen geführtSatellitenkommunikation (SATCOM)Infrastruktur negativ. Aufgrund des Krieges wurden in bestimmten betroffenen Gebieten Satelliten-Bodenstationen, Antennen und andere Einrichtungen beschädigt. Darüber hinaus wirft der Konflikt Sicherheitsbedenken für die jeweiligen Satellitenbetreiber auf. Große Satelliten im Orbit könnten aufgrund der potenziellen Bedrohung durch Antisatellitenwaffen gefährdet sein. Der Krieg hat auch zu Spannungen bei gemeinsamen Weltraumprojekten, gemeinsamen Weltraummissionen und anderen geführt. Im März 2023 übernahm Kasachstan die Kontrolle über den Startplatz Wjaterek auf dem Kosmodrom Baikonur, Russlands wichtigstem Startplatz seit 1955. Die Kakaji-Regierung hat russische Vermögenswerte von der Roskosmos-Tochtergesellschaft Center for Terrestrial Space Infrastructure Utilization (TsENKI) beschlagnahmt. Es wird auch verhindern, dass russische Beamte das Land verlassen oder Roskosmos-Vermögenswerte liquidieren. Dieser Vorfall ist ein weiteres Beispiel für den Kollateralschaden für das russische Raumfahrtprogramm durch den Krieg in der Ukraine.

Mittlerer und großer Satellitenmarkt AKTUELLE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Entwicklung 3D-gedruckter leichter Satellitenkomponenten kann die Gesamteffizienz von Satellitenantriebssystemen verbessern

Der Einsatz von 3D-gedruckten Teilen in Satelliten kann deren Gesamtkosten senken. Komponenten, die mit der 3D-Drucktechnologie hergestellt werden, zeichnen sich durch Materialeigenschaften wie geringes Gewicht, Fähigkeit zum Betrieb bei hohen Temperaturen, hohe Zuverlässigkeit, Kompatibilität und hohe Festigkeit aus.

Diese Eigenschaften können dazu beitragen, enorme Herstellungskosten einzusparen. Darüber hinaus nutzt die Luft- und Raumfahrt- und Verteidigungsindustrie 3D-gedruckte Teile für verschiedene Anwendungen. Es kann das Wachstum der Raumfahrtindustrie fördern, da viele Subsysteme von diesen Unternehmen zu geringen Kosten beschafft werden können.

- Nordamerika verzeichnete ein Wachstum des mittleren und großen Satellitenmarktes von 6,23 Milliarden US-Dollar im Jahr 2021 auf 3,36 Milliarden US-Dollar im Jahr 2022.

Airbus Defence and Space nutzt EOS-basierte Technologie für die Herstellung von Satellitenkomponenten. Das Unternehmen gibt an, dass durch die Verwendung von 3D-gedruckten Teilen etwa 20 % der Produktkosten eingespart werden können. Diese Faktoren können die Gesamteffizienz des Marktes verbessern.

FAHRFAKTOREN

Erhöhte Nachfrage nach militärischen Aufklärungs- und Kommunikationsanwendungen zur Förderung des Marktwachstums

In den letzten Jahren gab es einen Überschuss an Satellitennachfrage für Kommunikations- und militärische Aufklärungsanwendungen. Regierungen, Raumfahrtbehörden, Verteidigungsbehörden, private Verteidigungsunternehmen und Akteure der privaten Raumfahrtindustrie legen Wert auf die Verbesserung der Kommunikationsnetzwerkfähigkeiten für öffentliche und militärische Aufklärungsanwendungen wie Geheimdienste, Überwachung sowie Ziel- und Datenerfassungsanwendungen.

Im September 2021 gaben Hanwha Systems und LIG Nex1 bekannt, dass sie sich Verträge im Wert von 307 Millionen US-Dollar von der südkoreanischen Defence Acquisition Program Administration (DAPA) im Zusammenhang mit ANASIS-II, dem ersten dedizierten Projekt des Landes, gesichert habenmilitärische KommunikationSatellit.

Wichtige Akteure wie Boeing und Airbus SAS investieren in Forschungs- und Entwicklungsinitiativen, um den Ausbau des Satellitennetzwerks und die Verbesserung der Satellitenkapazitäten voranzutreiben. Es wird erwartet, dass diese Entwicklungen das Marktwachstum im Untersuchungszeitraum vorantreiben werden.

Darüber hinaus werden der Anstieg der Verteidigungsausgaben in den USA, Indien, China und anderen asiatischen und europäischen Ländern sowie die von Jahr zu Jahr gestiegenen Ausgaben für satellitengestützte Spitzentechnologie für die weltweite Abdeckung ISR-Fähigkeiten ermöglichen, die genaue, kohärente und hochauflösende Geheimdienstinformationen für kritische Missionen liefern. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum ankurbeln werden.

Im Jahr 2021 wurde die U.S. Space Force mit 15,4 Milliarden US-Dollar aus dem Verteidigungshaushalt von 704 Milliarden US-Dollar finanziert. Die U.S. Space Force wurde im Dezember 2020 als unabhängiger Dienst des Department of Air Force gegründet.

Steigender Nutzen der Satellitenbildgebung für den Heimatschutz und die Verteidigung, um das Marktwachstum anzukurbeln

Die zunehmenden Sicherheitsbedrohungen und -bedenken haben Regierungen auf der ganzen Welt dazu veranlasst, seit Beginn des Kalten Krieges den Nutzen der Satellitenbildtechnologie zu erhöhen, und sie ist immer noch ein Kraftmultiplikator in Verteidigungs- und Heimatschutzanwendungen. In letzter Zeit haben Regierungen, Verteidigungsbehörden und Industrien stark in mittlere und große Unternehmen investiertMilitärsatellitenaufgrund der hohen Nachfrage nach seinen Verteidigungsanwendungen. Diese Entwicklung wird das Wachstum des mittleren und großen Satellitenmarktes in den kommenden Jahren vorantreiben.

Im April 2021 stellte Lockheed Martin eine brandneue Serie mittelgroßer oder mittlerer Satelliten für die weltraumgestützte militärische Überwachung mittels Satellitenbildtechnologie vor. Der mittelgroße militärische Weltraumbus wäre mit Waffensystemen des Militärs und der Heimatschutzbehörde wie Luftverteidigungssystemen, Kampfflugzeugen und Geheimdiensten interoperabel. Die mittelgroßen Satelliten werden eine Alternative zu Luftbildplattformen wie Drohnen oder Kampfjets sein. Es wird erwartet, dass diese Entwicklung das Marktwachstum vorantreiben wird.

Satellitenbilder maximieren die Sicherheit von Programmen und ermöglichen es Kommunalverwaltungen, besser einzuschätzen und zu verstehen, wie sie Programme entwickeln können, um Leben zu retten, Eigentum zu schützen und die zukünftige wirtschaftliche Stabilität ihrer Gemeinden zu verbessern. Daher wird die Abhängigkeit von Regierungsbehörden und auf diese modernen Satellitentechnologien in naher Zukunft zu höheren Wachstumszahlen führen.

Im April 2021 startete die United Launch Alliance ihre Delta 4-Heavy-Rakete, um einen von der US-Regierung geheimen Spionagesatelliten für das National Reconnaissance Office vom Luftwaffenstützpunkt Vandenberg aus in die Umlaufbahn zu bringen. Der Satellit würde von der US-Geheimdienstgemeinschaft für militärische ISR-Missionen sowie für den Heimatschutz eingesetzt.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit Satellitenkomponenten und deren Installation behindern das Marktwachstum

Die Raumfahrtsysteme und die Infrastruktur mittlerer und großer Satelliten erfordern eine Reihe von Komponenten zur Bereitstellung von Signalen, Kommunikation, Bildgebungslösungen und anderen Lösungen, die die Fähigkeiten der Satelliten verbessern. Seit dem Aufkommen von Mikro-, Nano- undkleine SatellitenDie herkömmlichen Satellitenkomponenten für mittlere und große Satelliten sind teurer geworden als früher, da auch mehr Weltrauminfrastruktur wie Bodenüberwachungsstationen und die dazugehörigen Komponenten erforderlich sind. Es wird erwartet, dass diese Entwicklung das Marktwachstum bremsen wird. Für neue Weltraumnetzwerkstationen oder entsprechende Weltrauminfrastruktur sind jedoch sehr hohe Kosten erforderlich. Es wird erwartet, dass diese hohen anfänglichen Investitionen in die Weltrauminfrastruktur mit Satellitenkomponenten und deren Installationen an Bord des Satelliten und auf den Bodenstationen das Marktwachstum einschränken.

Laut UNOOSA (Büro der Vereinten Nationen für Weltraumfragen) sind die hohen Kosten für Satellitenkomponenten und deren Installation in den Entwicklungsländern weltweit rückläufig, da sich die Beschaffung solcher Satellitenkomponenten und deren Installation aufgrund der anhaltenden Pandemie auf der ganzen Welt verzögern können. Der entsprechende Kostenanstieg aufgrund der Verzögerung des Starts oder der Lieferung der missionskritischen Komponenten für große oder mittlere Satelliten kann zu einer Verschuldung der Entwicklungsländer in der Raumfahrtindustrie führen.

Diese Entwicklung hat den Mikro- und Nanosatellitenmarkt vorangetrieben und das Marktwachstum behindert.

SEGMENTIERUNGSANALYSE

Durch Orbitanalyse

Das LEO-Segment wird den Markt aufgrund einer großen Anzahl von Missionen, die auf LEO abzielen, dominieren

Nach Orbit ist der Markt in LEO, MEO, GEO und andere unterteilt. Das LEO-Segment dominiert den Markt und wird aufgrund der wachsenden Tourismusbranche voraussichtlich mit der höchsten CAGR wachsen. Die LEO-Umlaufbahn ist der Erde am nächsten und wichtig für Anwendungen, die Echtzeitdaten für Kommunikation, Erdbeobachtungen und andere Zwecke benötigen. Aus diesem Grund gibt es eine große Anzahl von Missionen, die auf LEO abzielen, und dies ist ein Hauptgrund für das Segmentwachstum während des Untersuchungszeitraums.

Das GEO-Segment hat im Prognosezeitraum den zweitgrößten Anteil. Ein geostationärer Satellit umkreist die Erde mit der gleichen Geschwindigkeit wie die Erdrotation. Daher befindet sich der Satellit immer am selben Ort auf der Erde. Aus diesem Grund ist die GEO-Umlaufbahn ideal für Satellitenanwendungen, die kontinuierliche Kommunikations- oder Rundfunkverbindungen erfordern.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Erdbeobachtungssegment wird aufgrund der Zunahme der Umweltüberwachungsaktivitäten marktbeherrschend

Je nach Anwendung ist der Markt in Erdbeobachtung, Navigation und globale Positionierung, Kommunikation und andere unterteilt. Das Erdbeobachtungssegment dominierte den Markt im Jahr 2022 und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die Zunahme von Satellitenstarts zur Erdbeobachtung hat aufgrund der wachsenden Besorgnis über Umwelt- und Klimawandel zugenommen. Erdbeobachtungsdaten helfen Wissenschaftlern und politischen Entscheidungsträgern bei der Entwicklung von Strategien zur Reduzierung der Auswirkungen des Klimawandels.

- Das Segment Navigation und globale Positionierung sowie Kommunikation wird im Jahr 2022 voraussichtlich einen Anteil von 6,36 % haben.

Es wird erwartet, dass das Kommunikationssegment im Untersuchungszeitraum aufgrund der steigenden Nachfrage nach Rundfunkdiensten und Echtzeitdaten durch verschiedene Interessengruppen und Unternehmen ein deutliches Wachstum verzeichnen wird, was zu einer höheren Nachfrage nach mittleren und großen Satelliten führt.

Durch Endbenutzeranalyse

Militärsegment wird aufgrund hoher Kosten und verbesserter Funktionen dominieren

Basierend auf dem Endbenutzer wird der Markt in kommerzielle, staatliche und militärische Märkte unterteilt. Es wird erwartet, dass das Militärsegment im Prognosezeitraum den Markt mit der höchsten CAGR dominieren wird. Der Anstieg ist auf die verbesserten Funktionen und die hohen Kosten im Vergleich zu Regierungs- und kommerziellen Satelliten zurückzuführen.

Das Regierungssegment wird im Prognosezeitraum voraussichtlich deutlich wachsen. Das Wachstum ist auf die Erhöhung des Staatsbudgets für Weltraummissionen mit dem Ziel Kommunikations- und Rundfunkdienste zurückzuführen. Ein weiterer Faktor, der die Expansion der Branche vorantreibt, ist die Steigerung der Weltraumforschungsfähigkeiten verschiedener Länder, die zum Wachstum des Marktes beitragen.

Durch Nutzlastanalyse

Segment bis 5.000 kg soll aufgrund steigender Nachfrage nach effizienten und miniaturisierten Komponenten den Markt dominieren

Nach Nutzlast wird der Markt in bis zu 5.000 kg, 5.000 bis 10.000 kg und über 10.000 kg unterteilt. Das Segment bis 5.000 kg dominierte den Markt und wird voraussichtlich im gesamten Prognosezeitraum mit einer höheren CAGR wachsen. Dies ist auf die zunehmenden technologischen Fortschritte zur Reduzierung des Gesamtgewichts durch miniaturisierte Komponenten zurückzuführen, die den Bau von Satelliten zu niedrigen Kosten ermöglichen.

Das Segment über 10.000 kg wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Der Bedarf an großen Satelliten wird durch die wachsende Nachfrage nach hochauflösender Bildgebung, verbesserter Datenerfassung und erweiterter Abdeckung vorangetrieben.

REGIONALE ANALYSE

North America Medium and Large Satellite Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt. Der nordamerikanische Markt wurde mit USD bewertet3,86Die steigende Nachfrage nach Satellitenstarts sowie die gestiegenen Ausgaben der US-Regierung für den Raumfahrtsektor und die Präsenz wichtiger Akteure wie Lockheed Martin Corporation, Northrop Grumman, L3Harris Technologies, Inc., Boeing und andere treiben das Marktwachstum in der gesamten Region voran.

Europa

Es wird erwartet, dass der europäische Markt im Prognosezeitraum deutlich wachsen wird. Die steigenden Ausgaben für Weltraumforschungsmissionen aus Großbritannien, Deutschland, Frankreich und anderen europäischen Ländern unterstützen das Marktwachstum in ganz Europa in naher Zukunft. Im Februar 2021 startete Russland seinen ersten Arktis-Überwachungssatelliten, den Arktika-M-Satelliten. Es dient der Überwachung des Klimas und der Umwelt in der Arktisregion.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird voraussichtlich am schnellsten wachsen. Die steigenden Ausgaben der Regierungen Chinas, Indiens und Japans für den Raumfahrtsektor treiben den Markt im gesamten asiatisch-pazifischen Raum voran. Im Mai 2023 führte die indische Weltraumforschungsorganisation ihren fünften Start im Jahr 2023 durch und hob einen 2.232 Kilogramm schweren Satelliten an, der Teil der NavIC-Serie ist. NVS-1 wurde mit einem GSLV F12 vom Satish Dhawan Space Center in Sriharikota gestartet. NVS-1 ist der erste NavIC-Satellit der nächsten Generation, der die Navigationsfähigkeiten des Landes verbessern soll. Das System wurde angesichts der wachsenden Anforderungen der inländischen Zivilluftfahrt nach besserer Positionierung, Navigation und Planung entwickelt.

Lateinamerika

Lateinamerika wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Der Anstieg der Raumfahrtprogramme in der Region ist der wichtigste treibende Faktor für den Markt. Darüber hinaus wird erwartet, dass die Zunahme der Einführungsaktivitäten in Brasilien das Marktwachstum ankurbeln wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden einen bedeutenden Marktanteil im mittleren und großen Satellitenbereich halten. Der Fokus auf die Verbesserung des Raumfahrtsektors wird das Marktwachstum in der Region ankurbeln. Im April 2023 startete Israel erfolgreich einen neuen Spionagesatelliten namens Ofek-13. Der Satellit Ofek-13 wurde vom Luftwaffenstützpunkt Palmachim in Zentralisrael gestartet und soll dem israelischen Militär und den Geheimdiensten verbesserte Aufklärungsfähigkeiten bieten.

WICHTIGSTE INDUSTRIE-AKTEURE

Satellitenhersteller diversifizieren ihr Portfolio, um ihren Kunden fortschrittliche Satelliten anzubieten

Die Boeing Company, Lockheed Martin Corporation, Airbus SAS, Northrop Grumman Corporation und andere gehören zu den Hauptakteuren mittlerer und großer Satelliten. Diese großen Akteure investieren in neue Technologien wie 3D-gedruckte Komponenten und leichtere Materialien für die Satellitenfertigung. Das Hauptaugenmerk liegt auf der Entwicklung missionsspezifischer Satelliten, die in den Satellitenmarkt für die neueste Weltraumtechnologie sowie kostengünstige Komponenten integriert sind. Die Unternehmen konzentrieren sich auch auf die Diversifizierung der Satelliten für verschiedene Anwendungen. Wichtige Akteure arbeiten auch zusammen, um Lieferkettensynergien innerhalb ihrer Ökosysteme und Cluster zu schaffen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Airbus SAS (Niederlande)

- Lockheed Martin Corporation(UNS.)

- L3Harris Technologies Inc. (USA)

- SpaceX (USA)

- NASA (USA)

- Northrop Grumman Corporation(UNS.)

- Sierra Nevada Corporation (USA)

- ST Engineering (Singapur)

- The Boeing Company (USA)

- Thales-Gruppe (Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2023 –SpaceX startete seinen US-spezifischen Breitbandsatelliten ViaSat-3 mit einer Falcon Heavy-Rakete. Falcon Heavy startete östlich des Kennedy Space Center der NASA in Florida und steuerte zum sechsten Raketenflug seit 2018 die geostationäre Umlaufbahn (GEO) an.

- April 2023 –Die Lucy-Mission der NASA war auf einer epischen 6 Milliarden Kilometer langen Reise, um die Jupiter-Trojaner-Asteroiden zu untersuchen, und fast anderthalb Jahre nach dem Start konnte sie endlich einen Blick auf den Asteroiden erhaschen. Die Raumsonde Lucy hat mit der hochauflösenden L'LORRI-Kamera die ersten Ansichten der Jupiter-Trojaner-Asteroiden aufgenommen.

- Februar 2023 –China brachte seinen Kommunikationssatelliten Zhongxing-26 in die Umlaufbahn und nahm nach dem chinesischen Neuanfang die Orbitalstarts wieder auf. Die Long March 3B-Rakete startete um 6:49 Uhr östlicher Länge (1149 Stunden UTC) von Xichang im Südwesten Chinas, Zhongxing-26 (ChinaSat-26) wurde erfolgreich in die geostationäre Transferbahn (GTO) gebracht.

- Juni 2021–Airbus Defence and Space hat den Satelliten EUTELSAT QUANTUM fertiggestellt und an seine Anlage in Kourou, Französisch-Guayana, geliefert, wo er von der Ariane 5 gestartet werden soll. Die Entwicklung würde den Bereich der kommerziellen Satelliten durch ihre sehr hohe Anpassungsfähigkeit und Flexibilität bei interorbitalen Manövern sowie durch die Verbesserung der Versorgungsdienste aufgrund der beispiellosen Konfigurierbarkeit im Orbit in Bezug auf Leistung, Abdeckung und Frequenz revolutionieren.

- Januar 2021– Lockheed Martin erhielt einen Auftrag über 4,9 Milliarden US-Dollar zum Bau fortschrittlicher Raketenwarnsatelliten für die US-Weltraumstreitkräfte. Die Satelliten werden die Erde aus der geosynchronen Umlaufbahn überwachen, einer Umlaufbahn in einer Höhe von 22.000 Meilen (36.000 Kilometer).

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse der Branche. Es umfasst alle wichtigen Aspekte, wie z. B. F&E-Fähigkeiten und Optimierung des Herstellungsprozesses. Darüber hinaus bietet der Forschungsbericht Einblicke in die Marktprognose und Trends und hebt vor allem wichtige Branchenentwicklungen, die Fünf-Kräfte-Analyse von Porter und andere hervor. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum globalen Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Orbit; Anwendung; Endbenutzer; Nutzlast; und Geographie |

|

Durch Orbit

|

|

|

Auf Antrag

|

|

|

|

Vom Endbenutzer

|

|

|

Nach Nutzlast

|

|

Nach Geographie

|

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 7,57 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 4,7 % wachsen.

Aufgrund zunehmender Satellitenstarts für Kommunikationsanwendungen wird erwartet, dass das LEO-Segment den Markt anführen wird

Die Marktgröße in den USA lag im Jahr 2025 bei 3,13 Milliarden US-Dollar.

Es wird erwartet, dass der zunehmende Nutzen der Satellitenbildgebung für die innere Sicherheit und Verteidigung das Marktwachstum ankurbeln wird.

Zu den Top-Playern auf dem Markt gehören Airbus SAS (Niederlande), Lockheed Martin Corporation (USA), L3Harris Technologies Inc. (USA), SpaceX (USA), NASA (USA), Indian Space Research Organization (ISRO) (Indien) und Northrop Grumman Corporation (USA).

Die USA dominierten den Markt im Jahr 2025.

Die hohen Kosten für Satellitenkomponenten und deren Installation können das Marktwachstum in gewissem Maße behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf