Marktgröße, Anteil und Branchenanalyse für optische Satellitenkommunikation, nach Lasertyp (YAG-Laser, Silex-Laser, CO2-Laser, VCSEL-Laser, FP-LD, DFB-LD und andere), nach Anwendung (Telekommunikation, Verfolgung und Überwachung, Überwachung und Sicherheit, Weltraumforschung, Erdbeobachtung und andere), nach Komponente (Sender, Empfänger, Antenne, modular und andere) und regionale Prognose, 2026–2034

Marktgröße für optische Satellitenkommunikation

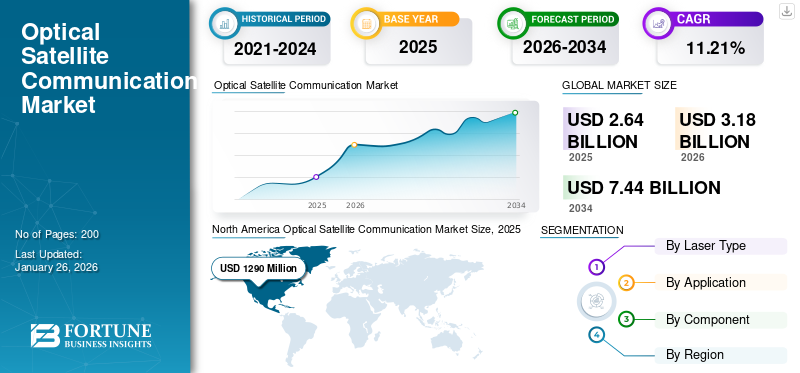

Die globale Marktgröße für optische Satellitenkommunikation wurde im Jahr 2025 auf 2638,6 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 3180,1 Millionen US-Dollar im Jahr 2026 auf 7440,0 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,21 % aufweisen. Nordamerika dominierte den Markt für optische Satellitenkommunikation mit einem Marktanteil von 48,83 % im Jahr 2025.

Unter optischer Kommunikation versteht man die Übertragung von Daten vom Weltraum zur Erde mittels Laser. Laserbasierte Kommunikation ermöglicht höhere Datenübertragungsraten und sicherere Systeme. Im Laufe der Jahre haben namhafte Raumfahrtagenturen solche Systeme entwickelt und effektiv Kommunikationsverbindungen zwischen Satelliten und Satellit zur Erde gezeigt.

Auch der Einsatz optischer Kommunikation in Datenweiterleitungssatelliten ist eine bedeutende Anwendung in diesem Sektor. Länder wie die USA, Japan, China und Russland haben die Kommunikation zwischen Satelliten zur Übertragung von Erdbeobachtungs-, Fernerkundungs- und verschiedenen anderen Arten von Daten demonstriert. Darüber hinaus wird Laserkommunikation zur Echtzeitverfolgung von Satelliten oder Objekten im Orbit eingesetzt. Beispielsweise beabsichtigt die indische Weltraumforschungsorganisation (ISRO), Datenrelaissatelliten zu starten, um Gaganyaan-Missionen zu überwachen. Es wird erwartet, dass diese Fortschritte das Marktwachstum im gesamten Prognosezeitraum vorantreiben werden.

Der Markt wird von großen Akteuren wie Mitsubishi Electric Corporation, Honeywell International Inc., NEC Corporation, Thales Group, SpaceX (Starlink), Ball Aerospace, Maxar Technologies, Tesat-Spacecom, Mynaric AG, Analytical Space Inc. und BridgeSat Inc. angeführt. Diese Unternehmen stehen an der Spitze der technologischen Innovation und treiben Fortschritte bei der schnellen, sicheren und effizienten optischen Datenübertragung für Anwendungen in der Verteidigung, Telekommunikation und Weltraumforschung voran.

Der Ausbruch der COVID-19-Pandemie verursachte erhebliche Verluste im Raumfahrtsektor, da das Gesamtbudget öffentlicher Raumfahrtbehörden auf der ganzen Welt gekürzt wurde und es zu Verzögerungen bei mehreren Satellitenprogrammen und kommunikationsbezogenen Projekten kam. Darüber hinaus hatte der Lockdown in wichtigen Ländern wie den USA, Frankreich, Deutschland, China, Indien und Japan enorme Auswirkungen auf die Raumfahrtindustrie und führte zur Aussetzung oder Verschiebung von Satellitenstarts.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für optische Satellitenkommunikation

Marktgröße und Prognose

- Marktgröße 2025: 2638,6 Millionen US-Dollar

- Marktgröße 2026: 3180,1 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 7440,0 Mio. USD

- CAGR: 11,21 % von 2026–2034

Marktanteil

- Nordamerika dominierte den Markt für optische Satellitenkommunikation mit einem Anteil von 48,83 % im Jahr 2025, unterstützt durch eine starke Führungsrolle in der Raumfahrttechnologie, bedeutende Satellitenentwicklungsprogramme und die Präsenz wichtiger Branchenakteure wie SpaceX, Lockheed Martin und Honeywell International. Die Region profitiert von der schnellen Einführung optischer Verbindungen für schnelle und sichere Datenübertragung, insbesondere für Verteidigungs-, Telekommunikations- und Forschungsanwendungen.

- Nach Lasertyp hatte das Segment CO2-Laser im Jahr 2024 aufgrund seiner Effizienz und Zuverlässigkeit bei der Hochgeschwindigkeits-Datenübertragung den größten Anteil. Allerdings wird das YAG-Laser-Segment bis 2032 voraussichtlich das schnellste Wachstum verzeichnen, was auf seine Vielseitigkeit und Eignung für hochpräzise Kurzpuls-Kommunikationssysteme zurückzuführen ist.

Wichtige Länder-Highlights

- Vereinigte Staaten: Führende Einführung optischer Satellitenkommunikation, angetrieben durch LEO-Satellitenkonstellationen, 5G-Backhaul-Nachfrage und sichere Datenübertragungsprogramme auf Verteidigungsniveau. Die Starlink- und staatlichen Forschungs- und Entwicklungsinitiativen von SpaceX tragen erheblich zur Marktexpansion bei.

- China: Rasante Fortschritte bei optischen Intersatellitenverbindungen im Rahmen von Initiativen wie dem „Space Information Corridor“, die die Kommunikationsfähigkeiten für Fernerkundung und Erdbeobachtung verbessern.

- Indien: Fortschritte der ISRO bei optischen Datenrelaissatelliten, insbesondere für bemannte Raumfahrtmissionen wie Gaganyaan, dürften die Nachfrage nach optischer Bodeninfrastruktur und Laserkommunikationsnutzlasten erhöhen.

- Europa: Wachstum angekurbelt durch die Freiraum-optischen Kommunikationsprojekte und -anwendungen der Europäischen Weltraumorganisation (ESA) in wissenschaftlichen Missionen und sicheren Verbindungen auf Militärniveau.

Markttrends für optische Satellitenkommunikation

Die Entwicklung einer tragbaren Bodenstation für die optische Kommunikation ist der neueste Markttrend

Tragbare Bodenstationen sind ein aufkommender Trend in der optischen Satellitenkommunikation. Diese Stationen sind kompakt, leicht und leicht zu transportieren und eignen sich daher ideal für Feldeinsätze und Katastrophenhilfe. Sie können schnell an abgelegenen Orten entwickelt werden und sorgen für eine zuverlässige Kommunikationsverbindung mit Satelliten.

Tragbare optische Bodenstationen bieten gegenüber herkömmlichen Systemen mehrere Vorteile. Sie bieten Kommunikation mit hoher Bandbreite und erhöhter Sicherheit aufgrund der geringen Interferenzeigenschaften optischer Signale. Bei der optischen Kommunikation werden Laserstrahlen verwendet, die im Vergleich zu Funkfrequenzen eine deutlich geringere Strahldivergenz aufweisen, was eine Übertragung über größere Entfernungen mit minimalen Interferenzen ermöglicht. Diese Eigenschaft macht die optische Kommunikation grundsätzlich sicherer als Hochfrequenzsysteme (RF). Darüber hinaus können tragbare Stationen zur Unterstützung von Satellitenkonstellationen für die globale Internetabdeckung, Erdbeobachtung und Navigationsdienste verwendet werden.

- Nordamerika verzeichnete ein Wachstum des Marktes für optische Satellitenkommunikation von 858,7 Millionen US-Dollar im Jahr 2023 auf 1.041,5 Millionen US-Dollar im Jahr 2024.

Technologische Fortschritte treiben die Entwicklung tragbarer Bodenstationen voran. Beispielsweise hat der Einsatz kommerzieller Standardteleskope (COTS) diese Stationen erschwinglicher und transportabler gemacht. Innovationen bei Ausrichtungs- und Verfolgungsalgorithmen ermöglichen eine schnelle Bereitstellung und genaue Satellitenverfolgung, selbst mit kostengünstiger Hardware. Darüber hinaus werden transportable optische Bodenstationen (TOGS) entwickelt, um die Auswirkungen atmosphärischer Bedingungen abzumildern, indem sie den Einsatz an optimalen Standorten ermöglichen. Diese Stationen können mit Fahrzeugen transportiert und schnell aufgebaut werden, um in Notsituationen Kommunikationsverbindungen herzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Technologische Fortschritte und Vorteile gegenüber herkömmlichen Kommunikationstechnologien steigern das Marktwachstum

Die optische Kommunikation erfährt rasante technologische Fortschritte, angetrieben durch den Bedarf an höheren Datenraten, geringerer Latenz und erhöhter Sicherheit im Vergleich zu herkömmlichen Hochfrequenzsystemen (RF). Diese Fortschritte steigern das Wachstum des Marktes für optische Satellitenkommunikation erheblich, indem sie gegenüber herkömmlichen Kommunikationstechnologien mehrere Vorteile bieten.

Die optische Kommunikation basiert auf Laserstrahlen, die mit einer viel höheren Frequenz als HF-Signale arbeiten und so deutlich höhere Datenübertragungsraten ermöglichen. Beispielsweise kann das Starlink-System von SpaceX Datenübertragungsgeschwindigkeiten von bis zu 100 Gbit/s pro Link erreichen, was die Fähigkeiten von RF-Systemen bei weitem übertrifft.

Optische Signale sind weniger störanfällig und sorgen so für eine zuverlässigere Datenübertragung. Die inhärente Sicherheit der optischen Kommunikation verringert das Risiko von Datenschutzverletzungen und unbefugtem Zugriff weiter, da die schmale Strahlbreite von Lasersignalen das Abfangen im Vergleich zu HF-Signalen schwieriger macht. Darüber hinaus können die anfänglichen Einrichtungskosten zwar höher sein, optische Systeme können jedoch die Betriebskosten senken, indem sie den Bedarf an Frequenzlizenzen minimieren und einen höheren Datendurchsatz bieten.

Entwicklung der Bodeninfrastruktur zur Förderung des Marktwachstums

Bodenstationen sind ein entscheidender Bestandteil deroptisches Satellitenkommunikationssystem. Da die optische Kommunikationstechnologie immer weiter voranschreitet, wird die Entwicklung von Bodenstationen immer wichtiger, um einen effizienten und effektiven Systembetrieb sicherzustellen. Verschiedene Behörden auf der ganzen Welt errichten Bodenstationen an Standorten mit weniger atmosphärischen Störungen, um den Systembetrieb zu verbessern.

Die Entwicklung der Bodeninfrastruktur ist für die Unterstützung der optischen Kommunikation von entscheidender Bedeutung, da sie eine effiziente Übertragung und Empfang zwischen Satelliten und der Erde ermöglicht. Optische Bodenstationen (OGS) spielen eine Schlüsselkomponente dieser Infrastruktur und stellen mithilfe von Lasertechnologie Kommunikationsverbindungen mit hoher Bandbreite zu Satelliten bereit. Diese Stationen sind darauf ausgelegt, die Auswirkungen atmosphärischer Turbulenzen, die sich auf die Signalqualität auswirken können, durch fortschrittliche Technologien wie adaptive Optik und Managementsysteme für atmosphärische Turbulenzen abzumildern. Die Europäische Weltraumorganisation (ESA) und andere Organisationen sind aktiv am Aufbau von Netzwerken optischer Bodenstationen beteiligt, um eine nahtlose Kommunikation zwischen Satelliten und bodengestützten Systemen zu ermöglichen. Im März 2024 gab Safran seine Bemühungen zur Entwicklung technischer Lösungen für die optische Hochgeschwindigkeitskommunikation zwischen optischen Bodenstationen (OGS) und geostationären Satelliten im Orbit bekannt. Dieses Projekt zielt darauf ab, die Weltraumkommunikation durch eine schnellere und sicherere Datenübertragung zu revolutionieren.

MARKTBEGRENZUNGEN

Problem der Cloud-Abdeckung in der optischen Kommunikation behindert das Marktwachstum

Die Bewölkung stellt eine große Herausforderung für optische Kommunikationssysteme dar. Die Bewölkung kann das Kommunikationssystem beeinträchtigen, da Wolken den Laserstrahl streuen und absorbieren können, was zu einer Signaldämpfung führt. Diese Dämpfung kann zu einer Verringerung der Signalstärke führen, was die Datenrate verringern und die Fehlerrate der Kommunikationsverbindung erhöhen kann.

Darüber hinaus kann sich die Wolkenabdeckung durch die Streuung von Laserstrahlen in verschiedene Richtungen verschlechtern, was die Kommunikationszuverlässigkeit weiter beeinträchtigt. Die Bewölkung kann die Verfügbarkeit der optischen Kommunikation beeinträchtigen. Der Grad der Wolkenbedeckung kann je nach Standort und Tageszeit variieren, was sich zusätzlich auf die Kommunikationsverbindung auswirken kann. Aufgrund der wolkenbedingten Dämpfung bei der Satelliten-Boden-Kommunikation werden für die optische Kommunikation häufig Intersatellitenverbindungen bevorzugt. Obwohl es mehrere Techniken zur Berechnung der Wolkendämpfung gibt, beispielsweise die Messung der Dämpfung anhand des Wolkenwassergehalts, sind weitere Entwicklungen erforderlich, um Allwetter-Kommunikationssysteme zu entwickeln.

MARKTCHANCEN

Der schnelle Ausbau von 5G und dem Internet der Dinge (IoT) bietet wachsende Chancen für das Wachstum des Marktes für optische Kommunikation

Der rasante Ausbau von 5G und derInternet der Dinge (IoT)schafft erhebliche Chancen für den Markt für optische Satellitenkommunikation. Mit der weltweiten Einführung von 5G-Netzwerken kommt es zu einem Anstieg der vernetzten Geräte und des Datenverkehrs, insbesondere durch IoT-Anwendungen in Smart Cities, Fertigung, Gesundheitswesen und Transportwesen. Diese Anwendungen erfordern ultraschnelle, zuverlässige Verbindungen mit geringer Latenz – Fähigkeiten, für die optische Kommunikationstechnologien in einzigartiger Weise gerüstet sind.

Optische Kommunikationssysteme sind für die Unterstützung des Rückgrats der 5G-Infrastruktur von entscheidender Bedeutung. Sie ermöglichen eine Datenübertragung mit hoher Kapazität zwischen Mobilfunkbasisstationen, Rechenzentren und Cloud-Diensten, was für die Echtzeitverarbeitung und -analyse, die 5G und IoT erfordern, unerlässlich ist. Die Verbreitung von IoT-Sensoren in Branchen wie der Automobilindustrie, der Fertigung und der intelligenten Infrastruktur erhöht den Bedarf an fortschrittlichen optischen Netzwerkgeräten, die eine groß angelegte Datenübertragung mit geringer Latenz unterstützen können.

SEGMENTIERUNGSANALYSE

Nach Lasertyp

Das CO2-Lasersegment hielt aufgrund der robusten Datenübertragung den dominanten Marktanteil

Nach Lasertyp ist der Markt in YAG-Laser, Silex-Laser, CO2-Laser, VCSEL-Laser, FP-LD, DFB-LD und andere unterteilt.

Das CO2-Lasersegment dominierte den Marktanteil im Jahr 2024 mit 26 %. CO2-Laser bieten eine hocheffiziente Plattform für die Datenübertragung in der Satellitenkommunikation. Sie bieten ein robustes und zuverlässiges Mittel zur Datenübertragung, was für Anwendungen, die eine schnelle und sichere Kommunikation erfordern, von entscheidender Bedeutung ist. Das CO2-Laser-Segment soll im Jahr 2026 mit einem Anteil von 27,33 % den Markt dominieren.

Das YAG-Lasersegment dürfte im Untersuchungszeitraum am schnellsten wachsen. Das Wachstum des Segments ist auf seine Vielseitigkeit und sein Potenzial für zukünftige technologische Verbesserungen zurückzuführen. YAG-Laser bieten eine hohe Präzision und eignen sich für Anwendungen, die eine hohe Spitzenleistung, eine schnelle Datenübertragung und kurze Pulsdauern erfordern.

Auf Antrag

Das Telekommunikationssegment wird aufgrund der gestiegenen Nachfrage nach Rundfunkdiensten den Markt dominieren

Der Markt wird nach Anwendung segmentiertTelekommunikation, Verfolgung und Überwachung, Überwachung und Sicherheit, Weltraumforschung, Erdbeobachtung und andere.

Es wird erwartet, dass das Telekommunikationssegment im Prognosezeitraum aufgrund der gestiegenen Nachfrage nach Rundfunkdiensten über Intersatellitenverbindungen den Markt dominieren wird. Diese optischen Verbindungen zwischen Satelliten ermöglichen eine schnelle, sichere und zuverlässige Datenübertragung zwischen Satelliten, ohne stark auf Bodenstationen angewiesen zu sein, und ermöglichen so eine Datenverbreitung nahezu in Echtzeit und eine globale Abdeckung. Das Telekommunikationssegment soll im Jahr 2026 mit einem Anteil von 59,98 % den Markt dominieren.

Das Segment der Weltraumforschung wird im Untersuchungszeitraum aufgrund der Zunahme der Satellitenstarts die höchste CAGR von 15,27 % verzeichnen. Die optische Satellitenkommunikation ermöglicht eine Hochgeschwindigkeits-Datenübertragung, die für komplexe und datenintensive, verbesserte Kommunikation zwischen Raumfahrzeug und Erde von entscheidender Bedeutung ist.

- Das Segment Weltraumforschung wird im Jahr 2024 voraussichtlich einen Anteil von 6,91 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Das Sendersegment dominiert den Markt aufgrund der Bedeutung optischer Sender im Satellitenkommunikationssystem

Nach Komponenten ist der Markt in Sender, Empfänger, Antennen, Modulare und andere unterteilt.

Das Sendersegment dürfte den Marktanteil im Jahr 2026 mit 27,47 % dominieren und im Untersuchungszeitraum die höchste Wachstumsrate verzeichnen, was auf seine entscheidende Rolle in elektronischen Geräten wie Rundfunkstationen, Kommunikationssatelliten und anderen zurückzuführen ist. Optische Sender, die Lasertechnologie verwenden, bieten im Vergleich zu herkömmlichen Hochfrequenzsystemen erhebliche Vorteile, darunter eine höhere Bandbreite, geringe Latenz und minimale Interferenzen. Diese Funktionen sind für Anwendungen wie 5G-Backhaul, Verteidigungskommunikation und Weltraumforschung unerlässlich, bei denen Datenintegrität und schnelle Übertragung von entscheidender Bedeutung sind.

Es wird prognostiziert, dass das Empfängersegment während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird, unterstützt durch Fortschritte in der Empfängertechnologie, wie z. B. verbesserte Empfindlichkeit und Rauschunterdrückung. Diese Innovationen verbessern die Fähigkeit zur präzisen Verarbeitung optischer Signale und gewährleisten hohe Datenübertragungsraten und Zuverlässigkeit, was für Anwendungen wie Erdbeobachtung und Kommunikation zwischen Satelliten unerlässlich ist.

Das modulare Segment dürfte im Prognosezeitraum die höchste CAGR von 14,75 % verzeichnen.

Regionaler Ausblick auf den Markt für optische Satellitenkommunikation

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Optical Satellite Communication Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,29 Milliarden US-Dollar, was 48,83 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,56 Milliarden US-Dollar wachsen. Nordamerika hatte im Jahr 2024 den größten Marktanteil für optische Satellitenkommunikation, angetrieben durch seine Führungsrolle in der Weltraumtechnologie und Satellitenentwicklung. Unternehmen wie SpaceX, Boeing und Lockheed Martin sind wichtige Innovatoren, die die optische Kommunikation in der Region vorantreiben.

Der US-amerikanische Markt für optische Satellitenkommunikation verzeichnet ein robustes Wachstum, angetrieben durch die hohe Nachfrage nach Hochgeschwindigkeits-Datenübertragung in Sektoren wie Telekommunikation, Verteidigung und Forschung. Die Einführung der optischen Satellitenkommunikation beschleunigt sich aufgrund des Einsatzes von Satelliten mit niedriger Erdumlaufbahn (LEO), dem steigenden Bedarf an sicherer und zuverlässiger Konnektivität und der Ausweitung kommerzieller Anwendungen wie 5G-Backhaul und Hochgeschwindigkeits-Datenübertragungsdiensten in abgelegenen Gebieten. Schätzungen zufolge wird die Marktgröße in den USA im Jahr 2026 1.440 Millionen US-Dollar erreichen.

Europa

Die Region Europa eroberte im Jahr 2025 32,43 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,86 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,03 Milliarden US-Dollar prognostiziert. Der Markt weist im Prognosezeitraum eine jährliche Wachstumsrate von 13,02 % auf, was auf spezielle Anwendungen in der optischen Freiraum-Kommunikationstechnologie für militärische oder wissenschaftliche Zwecke zurückzuführen ist, bei denen Laser mit großer Reichweite und hoher Leistung erforderlich sind. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 210 Millionen US-Dollar betragen.

Auf der anderen Seite geht Deutschland davon aus, im Jahr 2026 270 Millionen US-Dollar zu erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 113,4 Millionen US-Dollar halten.

Asien-Pazifik

Die Region Europa eroberte im Jahr 2025 32,43 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,86 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,03 Milliarden US-Dollar prognostiziert. Für den Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum ein deutliches Wachstum prognostiziert, angetrieben durch schnelle technische Fortschritte in der Region. Schätzungen zufolge wird die Region im Jahr 2025 der drittgrößte Markt mit einem Wert von 540,9 Millionen US-Dollar sein. China, Indien, Japan und südostasiatische Länder tragen maßgeblich zum Wachstum der Region bei, mit Initiativen wie Chinas „Space Information Corridor“ und der Zusammenarbeit mit Indiens internationalen Raumfahrtagenturen. Beispielsweise wurde die Axelspace Corporation im März 2023 von der New Energy and Industrial Technology Development Organization (NEDO) für ein Entwicklungs- und Demonstrationsprojekt für ein optisches Intersatelliten-Kommunikationsnetzwerksystem ausgewählt. Diese Initiative ist Teil eines gemeinschaftsübergreifenden Kooperationsprogramms zur Forschung und Entwicklung von Schlüssel- und Spitzentechnologien. Der Markt für China wird im Jahr 2026 voraussichtlich 250,1 Millionen US-Dollar erreichen. Andererseits wird der Markt für Indien voraussichtlich 160,6 Millionen US-Dollar erreichen und Japan dürfte im Jahr 2026 bei 70,3 Millionen US-Dollar liegen.

Rest der Welt

Der Rest der Welt erwirtschaftete im Jahr 2025 0,05 Milliarden US-Dollar, was 1,86 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,06 Milliarden US-Dollar erreichen. Für den Rest der Welt werden im Prognosezeitraum moderate Wachstumschancen für den optischen Satelliten erwartet, da die Investitionen im Zusammenhang mit verbesserten Raumfahrtkapazitäten zunehmen und der Fokus auf Forschungs- und Weltraumforschungsaktivitäten in Saudi-Arabien, den Vereinigten Arabischen Emiraten und anderen Ländern liegt. Der Rest der Welt dürfte mit einem Wert von 56,1 Millionen US-Dollar im Jahr 2025 der viertgrößte Markt sein. Lateinamerika setzt zunehmend auf optische Kommunikation, um die digitale Kluft in abgelegenen Gebieten zu überbrücken. Hochgeschwindigkeits-Satellitenkommunikation ist für die Bereitstellung des Internetzugangs in unterversorgten Regionen von entscheidender Bedeutung.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die Entwicklung von Nutzlasten zur Verbesserung des Laserkommunikationssystems

Das Wettbewerbsumfeld des Marktes ist aufgrund der Präsenz wichtiger Akteure wie Ball Corporation (USA), BridgeComm, Inc. (USA), Honeywell International Inc. (USA), Laser Light Communications (USA) und Mynaric (Deutschland) von Natur aus etwas konsolidierter. Diese Akteure konzentrieren sich auf die Entwicklung von Nutzlasten für Cubesats und Smallsats, um das Laserkommunikationssystem zu verbessern. Im Mai 2022 gab Laser Light Communications bekannt, dass es Nokia als exklusiven Hauptlieferanten für die erste Phase der Beta-Bereitstellung seines globalen optischen, softwaredefinierten Netzwerks ausgewählt hat. Diese erste Betaphase würde sich auf 16 Standorte in Australien, Afrika, Europa und den USA konzentrieren.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Ball Corporation (USA)

- BridgeComm, Inc.(UNS.)

- Honeywell International Inc.(UNS.)

- Laser Light Communications (USA)

- Mynaric(Deutschland)

- NEC Corporation (Japan)

- Surrey Satellite Technology (Großbritannien)

- Starlink (USA)

- Thales-Gruppe (Frankreich)

- Tesat-Space GmbH & Co. KG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024 –Advanced Space erhielt von General Atomics Electromagnetic Systems (GA-EMS) einen Auftrag zur Unterstützung der Phase 1 des Enterprise Space Terminal (EST) für das Space Systems Command (SSC) der US Space Force (USSF). Die EST-Initiative zielte darauf ab, die betriebliche Wirksamkeit der Plattformen des Verteidigungsministeriums (DoD) durch die Einrichtung eines Mesh-Laserkommunikationsnetzwerks zu verbessern, das robuste Kommunikationswege mit hoher Kapazität für Raumfahrzeuge bietet, die in Umgebungen außerhalb der erdnahen Umlaufbahn (bLEO) in Crosslink-Entfernungen von bis zu 80.000 km operieren.

- September 2024–Xenesis erhielt von der Space Development Agency (SDA) einen Phase-2-Vertrag für optische Kommunikationsterminals. Ziel des Projekts war die Entwicklung des Xen-Hub-Terminals mit einer hohen Bandbreite von 10 Gbit/s, kompatibel mit SDA-Standards.

- Januar 2024 –General Atomics Electromagnetic Systems (GA-EMS) erhielt von der Space Development Agency (SDA) den Auftrag, seine optischen Kommunikationsterminals (OCTs) zu präsentieren, die auf dem Raumschiff GA-75 (75-Kilogramm-Klasse) von GA-EMS im erdnahen Orbit (LEO) montiert sind.

- Juni 2024 –Kepler führte mit der Space Development Agency (SDA) kompatible Datenrelaisnetzwerke ein, um die Widerstandsfähigkeit des Regierungsnetzwerks zu erhöhen und die Nachfrage nach optischen Kommunikationsterminals anzukurbeln.

- März 2023–Die Europäische Weltraumorganisation (ESA) hat einen Vertrag mit Surrey Satellite Technology Ltd (SSTL) zur Bereitstellung zusätzlicher Kommunikationsdienste von Lunar Pathfinder verlängert, dessen Start für 2025 geplant ist. Die Vereinbarung erweitert die bestehende kommerzielle Monddienstvereinbarung von ESA und SSTL, die im September 2021 unterzeichnet wurde, und schafft neue Möglichkeiten für kostengünstige Monderkundung, Technologiedemonstration und Aufklärungsmissionen.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse für optische Satellitenkommunikation und deckt wichtige Aspekte wie Forschungs- und Entwicklungskapazitäten, Wettbewerbslandschaft sowie die Optimierung von Produktionskapazitäten und Betriebsdienstleistungen ab. Die Forschung bietet Einblicke in Markttrends, Marktanteile, Marktdynamik, Segmentierung und Wachstumschancen im Bereich optischer Satellitenkommunikationssysteme. Darüber hinaus werden wichtige Branchenentwicklungen hervorgehoben und der Schwerpunkt auf die Haupttreiber gelegt, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,21 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Lasertyp

|

|

Auf Antrag

|

|

|

Nach Komponente

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der Markt im Jahr 2025 auf 2640 Millionen US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,21 % wächst.

Das Telekommunikationssegment ist marktführend.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 1290 Millionen US-Dollar.

Zu den Top-Playern auf dem Markt gehören Ball Corporation (USA), BridgeComm, Inc. (USA), Honeywell International Inc. (USA), Laser Light Communications (USA), Atlas Space Operations Inc. (USA) und andere.

Es wird erwartet, dass das Problem der Wolkenabdeckung in der optischen Satellitenkommunikation das Marktwachstum bremsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf