Marktgröße, Anteil und Branchenanalyse für Getriebereparaturen, nach Komponenten (Dichtungen und Dichtungen, Getriebefilter, O-Ringe, Achsen, Schwungräder, Zahnräder, Kupplungsscheiben, Druckplatten und andere), nach Reparaturtyp (Getriebe-Generalreparatur und Getriebeüberholung), nach Fahrzeugtyp (Zweiräder, Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), nach Vertriebskanal (unabhängige Reparaturwerkstätten und OEM-Werkstätten) und regionale Prognosen, 2026-2034

WICHTIGE MARKTEINBLICKE

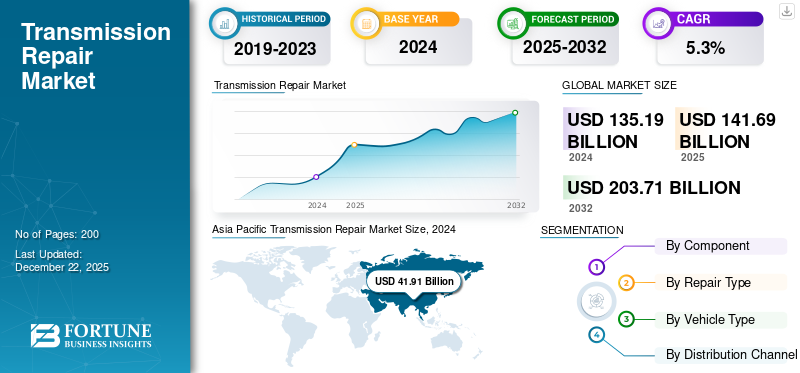

Die globale Marktgröße für Getriebereparaturen wurde im Jahr 2025 auf 141,69 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 148,81 Milliarden US-Dollar im Jahr 2026 auf 224,58 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,28 % aufweisen. Der asiatisch-pazifische Raum dominierte den Getriebereparaturmarkt mit einem Marktanteil von 31,23 % im Jahr 2025.

Der Getriebereparaturmarkt ist ein spezialisiertes Segment der Automobilreparaturbranche, das sich auf die Erkennung, Wartung und Instandsetzung von Fahrzeuggetrieben konzentriert, bei denen es sich um kritische Komponenten handelt, die für die Kraftübertragung vom Motor auf die Räder verantwortlich sind. Da Fahrzeuge immer fortschrittlicher werden und über komplexere Getriebesysteme verfügen, darunter manuelle, automatische, stufenlose (CVT) und Doppelkupplungsgetriebe, wächst die Nachfrage nach qualifizierten Technikern und spezialisierten Reparaturdiensten weiter.

Faktoren wie die längere Lebensdauer von Fahrzeugen, die zunehmende Präferenz der Verbraucher für kostengünstige Reparaturen gegenüber Ersatz und die wachsende Anzahl von Fahrzeugen auf der Straße tragen zur Marktexpansion bei. Darüber hinaus bringt der Aufstieg von Elektro- und Hybridfahrzeugen neue Herausforderungen und Chancen mit sich, da diese Modelle häufig über einzigartige Getriebetechnologien verfügen. Der Markt ist hart umkämpft. Unabhängige Reparaturwerkstätten, Franchise-Servicezentren und Händler konkurrieren durch Fachwissen, Garantien und fortschrittliche Diagnosetools um das Vertrauen der Kunden. Da sich die Automobiltechnologie weiterentwickelt, muss sich die Getriebereparaturbranche durch kontinuierliche Schulungen und Investitionen in Ausrüstung an die sich ändernden Anforderungen anpassen.

Die Schaeffler-Gruppe, Continental und ZF gelten aufgrund ihrer ausgeprägten Expertise in Antriebsstrangtechnologien und umfangreichen Aftermarket-Servicenetzwerken als führende Akteure auf dem Markt für Getriebereparaturen. Schaeffler zeichnet sich durch Präzisionskomponenten aus, Continental durch fortschrittliche Elektronik und Diagnose, während ZF mit Originalteilen, wiederaufbereiteten Einheiten und globaler Serviceunterstützung dominiert.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf die Getriebereparaturdienste und führte zu Unterbrechungen in den Lieferketten, Arbeitskräftemangel und einer geringeren Verbrauchernachfrage aufgrund der wirtschaftlichen Unsicherheit. Viele unabhängige Reparaturwerkstätten standen vor finanziellen Engpässen und einige mussten dauerhaft schließen. Als jedoch die Beschränkungen gelockert wurden und die Wirtschaftstätigkeit wieder aufgenommen wurde, trugen die aufgestaute Nachfrage und ein durch den Mangel an Neuwagen bedingter Anstieg der Gebrauchtwagenverkäufe dazu bei, dass sich der Markt erholte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Getriebereparaturen

Digitalisierung und Automatisierung in Reparaturwerkstätten verändern den Markt

Die Getriebereparaturdienste erleben einen großen Wandel, da Digitalisierung und Automatisierung traditionelle Praktiken revolutionieren. Reparaturwerkstätten setzen zunehmend modernste Technologien ein, um Präzision, Produktivität und Kundenzufriedenheit zu verbessern. Der Autoreparatursektor, der traditionell auf handwerkliches Fachwissen und mechanisches Wissen angewiesen war, erlebt nun eine Welle der Innovation. Fortschrittliche Diagnosegeräte, KI-gesteuerte Lösungen und digitale Serviceplattformen definieren Fahrzeugwartung, Reparaturprozesse und Problemerkennung neu. Diese technologische Entwicklung optimiert nicht nur die Reparaturqualität und -geschwindigkeit, sondern verbessert auch das gesamte Serviceerlebnis. Da moderne Fahrzeuge immer ausgefeilter und vernetzter werden, müssen sich Reparaturunternehmen weiterentwickeln, um in der heutigen technologiegetriebenen Landschaft wettbewerbsfähig zu bleiben.

Auch die Interaktion mit Kunden wird durch digitale Tools verändert. Viele Reparaturwerkstätten bieten mittlerweile mobile Anwendungen und Online-Systeme an, mit denen Kunden problemlos Services buchen, den Reparaturfortschritt überwachen und Kostenvoranschläge einsehen können. Einige Unternehmen bieten sogar visuelle Aktualisierungen durch Fotos oder Videos, um Transparenz zu fördern und Vertrauen aufzubauen. Diese digitalen Lösungen verbessern die Kommunikation zwischen Technikern und Fahrzeugbesitzern, minimieren Fehler und stärken die Kundenbeziehungen. In der heutigen schnelllebigen Welt, in der Komfort und Offenheit oberste Priorität haben, verändern diese technologiegestützten Interaktionsmethoden die Art und Weise, wie Reparaturdienste mit ihren Kunden in Kontakt treten. All diese Faktoren dürften das Marktwachstum ankurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigendes Durchschnittsalter der Fahrzeuge treibt das Wachstum des Marktes voran

Das steigende Durchschnittsalter der Fahrzeuge und die durchschnittlich zurückgelegten Kilometer sind ein wichtiger Treiber für das Wachstum des Marktes für Getriebereparaturen, da ältere Fahrzeuge anfälliger für geringere Kraftstoffeffizienz und mechanische Ausfälle sind und häufiger gewartet werden müssen. Mit der zunehmenden Laufleistung von Getrieben verschleißen Komponenten wie Kupplungen, Zahnräder und Dichtungen, was zu einem höheren Bedarf an Reparaturen, Umbauten und Ersatzteilen führt. Darüber hinaus ziehen viele Verbraucher kostengünstige Getriebereparaturen dem Kauf neuer Fahrzeuge vor, insbesondere in einem schwierigen Wirtschaftsklima. Von diesem Trend profitieren sowohl unabhängige Werkstätten als auch Händler-Servicezentren, da sie eine anhaltende Nachfrage nach Getriebediagnose, Flüssigkeitsservice und Teileaustausch verzeichnen. Darüber hinaus sorgt die wachsende Komplexität moderner Getriebe, einschließlich CVTs und Doppelkupplungssystemen, da gut gewartete ältere Fahrzeuge irgendwann eine professionelle Wartung benötigen, für ein stetiges Marktwachstum trotz des Anstiegs vonElektrofahrzeuge. Solange in die Jahre gekommene Fahrzeuge mit Verbrennungsmotor auf der Straße sind, werden die Getriebereparaturdienste weiter zunehmen.

MARKTBEGRENZUNGEN

Der Mangel an qualifizierten Technikern behindert das Marktwachstum

Die Automobilindustrie steht vor großen Herausforderungen im Hinblick auf die Arbeitskräfte, beispielsweise einem zunehmenden Mangel an qualifizierten Technikern. Da Fahrzeuge technologisch immer fortschrittlicher werden und erfahrene Mechaniker in den Ruhestand gehen, wird es für Servicezentren und Händler immer schwieriger, kompetentes Personal zu rekrutieren. Diese zunehmende Qualifikationslücke, gepaart mit der wachsenden technischen Komplexität moderner Reparaturen, führt zu erheblichen betrieblichen Herausforderungen. Die Unfähigkeit der Branche, neue Talente anzuziehen und auszubilden, behindert die Wiederauffüllung der Arbeitskräfte und stellt ein ernsthaftes Hindernis für die Marktexpansion dar. Die Lösung dieses Talent-Pipeline-Problems ist zur Aufrechterhaltung des Branchenwachstums und zur Erfüllung der Serviceanforderungen unerlässlich geworden. Es wird erwartet, dass diese Personalherausforderungen die Marktentwicklung in den kommenden Jahren erheblich einschränken werden.

MARKTCHANCEN

Die wachsende Nachfrage nach Hybrid- und Elektrofahrzeugen bietet lukrative Marktchancen

Die schnelle Einführung vorbeugender regelmäßiger Wartungsdienste für Hybrid- und Elektrofahrzeuge schafft neue Geschäftsmöglichkeiten für Werkstätten, insbesondere in der Wartung von Elektroantriebssträngen und spezialisierten Dienstleistungen für Getriebe und Untersetzungseinheiten. Die wachsende Verfügbarkeit von wiederaufbereiteten und generalüberholten Getrieben bietet auch kostenbewussten Kunden eine günstigere Lösung. Prognosen der IEA zufolge wird die weltweite Elektrofahrzeugflotte (ohne Zwei- und Dreiräder) im Rahmen des Stated Policies Scenario (STEPS) dramatisch von etwa 30 Millionen im Jahr 2022 auf etwa 240 Millionen im Jahr 2030 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 30 % entspricht. Bis 2030 würden Elektrofahrzeuge in diesem Szenario mehr als 10 % der gesamten Straßenfahrzeugflotte ausmachen, wobei der Jahresabsatz im Jahr 2025 20 Millionen und im Jahr 2030 40 Millionen übersteigt, was 20 % bzw. 30 % des gesamten Fahrzeugabsatzes ausmacht. Im Rahmen des ehrgeizigeren Announced Pledges Scenario (APS), das strengere staatliche Verpflichtungen berücksichtigt, könnte die weltweite Elektrofahrzeugflotte bis 2030 fast 250 Millionen erreichen, etwa 5 % mehr als die STEPS-Prognosen. Bei einer jährlichen Wachstumsrate von nahezu 35 % würden Elektrofahrzeuge bis 2030 jedes siebte Fahrzeug auf der Straße ausmachen, wobei der Absatz in diesem Jahr 45 Millionen erreichte und über 35 % des Marktes einnahm.

Dieser beschleunigte Wandel hin zur Elektrifizierung wird voraussichtlich zu einer neuen Nachfrage nach übertragungsbezogenen Dienstleistungen führen und Chancen für die Branche bieten.

Segmentierungsanalyse

Nach Komponente

Aufgrund des häufigen Verschleißes dominieren Getriebefilter den Markt

Nach Komponenten ist der Markt in Dichtungen und Dichtungen, Getriebefilter, O-Ringe, Achsen, Schwungräder, Zahnräder, Kupplungsscheiben, Druckplatten und andere unterteilt.

Getriebefilter haben sich aufgrund ihrer entscheidenden Rolle bei der Aufrechterhaltung der Systemgesundheit und ihres häufigen Austauschbedarfs als dominierende Komponente bei der Getriebereparatur herausgestellt und werden im Jahr 2026 einen Marktanteil von 21,57 % ausmachen. Als erste Verteidigungslinie gegen Verunreinigungen verhindern Getriebefilter, dass abrasive Metallpartikel, Schlamm und Ablagerungen durch das Getriebe zirkulieren, was zu beschleunigtem Verschleiß und Ausfall führen kann. Diese wiederkehrende Nachfrage wird durch das wachsende Bewusstsein der Fahrzeugbesitzer für die Bedeutung sauberer Getriebeflüssigkeiten weiter vorangetrieben, um die Lebensdauer komplexer moderner Getriebe, einschließlich CVTs und Doppelkupplungssystemen, zu verlängern.

Der Kupplungsscheibenkomponente steht ein starkes Marktwachstum bevor, das durch die zunehmende Fahrzeuglebensdauer, den steigenden Wartungsaufwand für Schaltgetriebe in Schwellenländern und die leistungsorientierte Nachfrage im Enthusiastensegment angetrieben wird. Da Kupplungsscheiben ein Verschleißteil sind, müssen sie regelmäßig alle 40.000 bis 100.000 Meilen ausgetauscht werden, was zu einer stetigen Nachfrage bei Passagieren und Passagieren führtNutzfahrzeuge. In aufstrebenden Märkten wie Indien, Brasilien und Südostasien dominieren immer noch Handschaltgetriebe, was zu einem hohen Bedarf an Kupplungsreparaturen führt. Unterdessen befeuert in reifen Märkten die wachsende Beliebtheit von Hochleistungs- und Geländefahrzeugen (mit Hochleistungskupplungssystemen) und der Trend zur Restaurierung von Oldtimern die Nachfrage weiter.

Darüber hinaus verzeichnen auch andere Segmente wie Dichtungen, O-Ringe, Achsen, Schwungräder, Zahnräder, Druckplatten und andere aufgrund ihrer Bedeutung im gesamten Getriebesystem ein deutliches Wachstum.

Nach Reparaturtyp

Das Segment „Allgemeine Getriebereparatur“ dominiert den Markt aufgrund des steigenden Bedarfs an normaler Wartung von Fahrzeugen

Nach Reparaturtyp ist der Markt in allgemeine Getriebereparatur und Getriebeüberholung unterteilt.

Im Jahr 2026 wird das Segment der allgemeinen Getriebereparatur voraussichtlich mit einem Anteil von 67,07 % den Markt anführen. Im Gegensatz zum kompletten Getriebeaustausch oder komplexen Überholungen sind allgemeine Reparaturen wie Flüssigkeitswechsel, Filterwechsel, Reparaturen von Magnetventilen und die Behebung kleinerer Lecks Routine, aber entscheidend für die Vermeidung größerer Ausfälle. Da das Durchschnittsalter von Fahrzeugen weltweit steigt, sind diese vorbeugenden und korrigierenden Wartungsdienste immer gefragter, um die Lebensdauer von Getrieben zu verlängern und kostspielige Ausfälle zu vermeiden. Darüber hinaus reagieren moderne Getriebe, insbesondere CVT-Getriebe und Doppelkupplungssysteme, empfindlicher auf Flüssigkeitsverschlechterung und erfordern eine häufige Wartung, was den Bedarf an allgemeinen Reparaturen weiter erhöht. Werkstätten profitieren vom hohen Volumen und Stammkundenstamm dieses Segments, da Fahrzeugbesitzer kostengünstige Wartung gegenüber teurem Ersatz bevorzugen. Da das Bewusstsein für die Bedeutung einer proaktiven Getriebepflege in Verbindung mit der zunehmenden Komplexität von Getriebesystemen wächst, wird das allgemeine Reparatursegment weiterhin das Wachstum des Gesamtmarktes vorantreiben.

Das Segment der Getriebeüberholung wird voraussichtlich ein erhebliches Wachstum verzeichnen, das auf die zunehmende Einführung moderner Getriebe, die komplex sind, und die steigenden Kosten für neue Ersatzteile zurückzuführen ist. Wenn Fahrzeuge altern und eine höhere Laufleistung erreichen, macht der Verschleiß kritischer Komponenten wie Zahnräder, Kupplungen, Drehmomentwandler und Dichtungen häufig eine komplette Demontage und Neumontage anstelle kleinerer Reparaturen erforderlich. Dies ist von Bedeutung für Hochleistungsfahrzeuge, Schwerlast-Lkw und hochwertige Luxusautos, bei denen der Austausch des gesamten Getriebes im Vergleich zu einer professionell überholten Einheit unerschwinglich teuer ist.

Nach Fahrzeugtyp

Das Pkw-Segment dominiert den Markt aufgrund der zunehmenden Flottengröße

Nach Fahrzeugtyp ist der Markt in Zweiräder, Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt.

Es wird erwartet, dass das Pkw-Segment im Jahr 2026 einen dominanten Marktanteil von 32,85 % halten wird, angetrieben durch die schnelle Expansion der globalen Autoflotte und die steigende Fahrzeuglebensdauer. Mit über 1,4 MilliardenPersonenkraftwagenAuf den Straßen weltweit sorgen jedes Jahr schiere Mengen an Fahrzeugen für eine anhaltende Nachfrage nach Getriebewartung und -reparaturen. Urbanisierung, Fahrdienste und die wachsende Mittelschicht in Schwellenländern beschleunigen die Verbreitung von Pkw weiter und führen so zu einem höheren Reparaturbedarf. Darüber hinaus sind moderne Getriebe wie CVTs, Doppelkupplungen und automatisierte Schaltgetriebe anfälliger für Softwareprobleme als herkömmliche Getriebe und erfordern eine spezielle Wartung. Da Pkw den größten Anteil an Aftermarket-Reparaturen ausmachen, wird dieses Segment weiterhin das Rückgrat des Wachstums der Getriebereparaturbranche bleiben.

Es wird erwartet, dass das Segment der leichten Nutzfahrzeuge (LCV) ein deutliches Marktwachstum verzeichnen wird, das durch den expandierenden E-Commerce-Sektor, die Nachfrage nach Lieferungen auf der letzten Meile und die städtische Logistik angetrieben wird. Mit der Zunahme von Online-Einkäufen und Just-in-Time-Lieferketten erreichen Flotten von Lieferwagen und Klein-Lkw immer schneller eine höhere Kilometerleistung, was zu einem schnelleren Getriebeverschleiß führt. Mit der Ausweitung globaler Handels- und Logistiknetzwerke wird das LCV-Segment weiterhin ein wichtiger Wachstumstreiber für den Markt bleiben, insbesondere in Schwellenländern, in denen kleine Nutzfahrzeuge den städtischen Güterverkehr dominieren.

Auch in den Segmenten Zweiräder und schwere Nutzfahrzeuge wird aufgrund der kontinuierlich wachsenden Flottengröße und moderner Getriebesysteme in den Fahrzeugen mit einem robusten Wachstum gerechnet.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertriebskanal

OEM-Werkstätten dominieren den Markt aufgrund der Zuverlässigkeit der angebotenen Dienstleistungen

Nach Vertriebskanälen ist der Markt in unabhängige Reparaturwerkstätten und OEM-Werkstätten unterteilt.

Das Segment der OEM-Werkstätten ist in der Lage, im Prognosezeitraum die Getriebereparaturbranche zu dominieren, indem es das Markenvertrauen, den Zugang zu proprietärer Technologie und zertifizierten Teilen nutzt, die Fahrzeugbesitzer ansprechen, die qualitativ hochwertige Reparaturen wünschen, und im Jahr 2026 einen Marktanteil von 60,98 % ausmachen wird. Darüber hinaus ermöglicht der Aufstieg der vernetzten Fahrzeugtechnologie OEMs, Kunden proaktiv über Getriebeprobleme zu informieren und sie an autorisierte Servicenetzwerke weiterzuleiten. Während unabhängige Werkstätten um den Preis konkurrieren, locken OEM-Werkstätten Verbraucher an, die Wert auf langfristige Zuverlässigkeit legen, insbesondere bei Fahrzeugen der gehobenen Preisklasse oder unter der Garantie.

Auch bei den unabhängigen Reparaturwerkstätten wird ein deutliches Wachstum erwartet, angetrieben durch Kostenwettbewerbsfähigkeit, Flexibilität und die Erweiterung der technischen Fähigkeiten. Während bei neueren oder von der Garantie abgedeckten Fahrzeugen OEM-Werkstätten dominieren, ziehen unabhängige Werkstätten eine breite Kundenbasis an, insbesondere Besitzer älterer Autos, Fahrzeuge mit abgelaufener Garantie und preisbewusste Verbraucher, indem sie Reparaturen zu 30–50 % niedrigeren Kosten als Händler anbieten. Angesichts der Alterung des weltweiten Fahrzeugparks und des wirtschaftlichen Drucks, der Besitzer dazu drängt, die Lebensdauer ihrer Autos zu verlängern, sind unabhängige Werkstätten gut aufgestellt, um die wachsende Nachfrage zu bedienen, insbesondere in Schwellenländern, in denen es weniger OEM-Netzwerke gibt.

REGIONALER AUSBLICK AUF DEN GETRIEBEREPARATURMARKT

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Nordamerika, Europa und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Transmission Repair Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum wird aufgrund der wachsenden Automobilindustrie den Markt dominieren

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 44,24 Milliarden US-Dollar, was 31,23 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 46,79 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik wird im Prognosezeitraum die Getriebereparaturbranche dominieren. Die rasche Urbanisierung, der zunehmende Besitz von Fahrzeugen und eine wachsende Automobilindustrie steigern die Nachfrage nach Getriebereparaturdiensten in allen Ländern. Darüber hinaus treibt das Vorhandensein einer großen Anzahl alternder Fahrzeuge, insbesondere in Entwicklungsländern, das Marktwachstum weiter an. Laut Vahan 4.0-Daten des Ministeriums für Straßenverkehr und Autobahnen (MoRTH) gab es am 30. November 2024 in Indien etwa 385,1 Millionen zugelassene Kraftfahrzeuge. In dieser Zahl sind alle Arten von Kraftfahrzeugen enthalten.Darüber hinaus investieren die Regierungen in der Region in eine bessere Verkehrsinfrastruktur, was die Fahrzeugbewegung und den Bedarf an Wartung und Reparaturen erhöht. Wenn diese Faktoren zusammengenommen werden, wird erwartet, dass die Region Asien-Pazifik in den kommenden Jahren die weltweite Getriebereparaturbranche anführen wird. Der japanische Markt soll bis 2026 ein Volumen von 7,74 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 12,54 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 10,03 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 hielt Europa 25,65 % des Weltmarktes und erreichte einen Wert von 36,34 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 38,23 Milliarden US-Dollar prognostiziert. Aufgrund mehrerer Faktoren wird erwartet, dass Europa die am schnellsten wachsende Region im Markt für Getriebereparaturen sein wird. In der Region gibt es eine hohe Konzentration alternder Fahrzeuge, insbesondere in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich, wo Verbraucher ihre Autos tendenziell länger behalten, was den Bedarf an Getriebewartung und -reparaturen erhöht. Darüber hinaus fördern strenge staatliche Vorschriften zu Fahrzeugemissionen und Sicherheitsstandards die regelmäßige Wartung, was die Nachfrage nach Getriebereparaturdiensten weiter steigert. Der britische Markt soll bis 2026 ein Volumen von 7,32 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 9,34 Milliarden US-Dollar erreichen wird.

Nordamerika und Rest der Welt

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 28,65 Milliarden US-Dollar und machte 20,22 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 29,98 Milliarden US-Dollar erreichen. Im Jahr 2025 erwirtschaftete der Rest der Welt 32,46 Milliarden US-Dollar, was 22,90 % zum globalen Marktumsatz beitrug, und soll im Jahr 2026 auf 33,81 Milliarden US-Dollar wachsen Für den Rest der Welt wird ebenfalls ein deutliches Wachstum erwartet. In Nordamerika, insbesondere in den USA, kurbelt die Bevorzugung größerer Fahrzeuge wie Lastkraftwagen und SUVs, die häufig einem höheren Getriebeverschleiß ausgesetzt sind, das Marktwachstum an. Im Rest der Welt (RoW), einschließlich Lateinamerika, sowie im Nahen Osten und in Afrika, wird das Marktwachstum unterdessen durch den steigenden Fahrzeugbesitz, die Verbesserung der wirtschaftlichen Bedingungen und die Erweiterung der Automobilflotten in gewerblichen Sektoren vorangetrieben. Länder wie Brasilien, Mexiko und Südafrika bemerken eine erhöhte Nachfrage nach Getriebereparaturen aufgrund alternder Fahrzeugpopulationen und rauer Fahrbedingungen, die den Verschleiß beschleunigen und das Marktwachstum ankurbeln. Der US-Markt soll bis 2026 ein Volumen von 12,63 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Getriebereparaturmarkt zeichnet sich durch eine stark fragmentierte Struktur aus, wobei verschiedene Akteure einen erheblichen Teil der Branche dominieren. Diese Fragmentierung ist auf mehrere Faktoren zurückzuführen, darunter niedrige Eintrittsbarrieren für unabhängige Werkstätten, regionale Unterschiede in der Fahrzeugdemografie und unterschiedliche Serviceangebote verschiedener Anbieter. Der Studie zufolge hat sich die Schaeffler-Gruppe zum weltweit führenden Anbieter von Getriebereparaturen entwickelt und nutzt dabei ihr starkes Know-how im Bereich Automobilkomponenten, innovative Lösungen und ein umfassendes Servicenetzwerk. Als führender Hersteller von Lagern, Kupplungssystemen und Präzisionskomponenten für Getriebe hat sich Schaeffler einen Ruf für hochwertige Reparatursätze, wiederaufbereitete Getriebe und Diagnosetools aufgebaut, die sowohl für manuelle als auch moderne Automatikgetriebe, einschließlich Doppelkupplungs- und Hybridsystemen, geeignet sind.

LISTE DER WICHTIGSTEN GETRIEBE-REPARATURUNTERNEHMEN IM PROFIL

- Schaeffler Gruppe(Deutschland)

- Borgwarner(UNS.)

- ZF Friedrichshafen AG(Deutschland)

- Continental AG(Deutschland)

- Allison-Getriebe

- Mister Transmission (Kanada)

- AAMCO Transmissions (USA)

- Lee Myles Autocare & Transmission (USA)

- Cottman Transmission und Total Auto Care (USA)

- Firestone Complete Auto Care (USA)

- Recro Ltd (Lettland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025Stellantis N.V. gab bekannt, dass das Unternehmen die verbleibende Minderheitsbeteiligung an seinem Joint Venture mit dem belgischen Getriebespezialisten Punch Powertrain erworben hat und damit das vollständige Eigentum an der 2018 gegründeten Partnerschaft übernimmt.

- März 2025 –ZF India, ein führender Anbieter von Automobiltechnologie, hat eine strategische Partnerschaftsvereinbarung mit einem führenden indischen Nutzfahrzeughersteller unterzeichnet, um mehrere tausend Schalt- und Automatikgetriebe für schwere Lkw zu liefern.

- Januar 2024,Allison Transmission, ein weltweit führender Anbieter von Automatikgetrieben für den gewerblichen Einsatz, ist eine strategische Partnerschaft mit SANY, einem der weltweit größten Hersteller von Schwermaschinen, eingegangen. Im Rahmen der Vereinbarung wird Allison seine robusten Getriebe der Off Road Series (ORS) und Wide Body Dump Series (WBD) zur Integration in das gesamte Bergbaufahrzeugportfolio von SANY liefern.

- Juni 2024,Schaeffler India, ein führendes Unternehmen im Bereich Antriebstechnik, hat sein fortschrittliches Planetengetriebesystem (PGS) vorgestellt, das in seinem Werk in Hosur hergestellt wird. Die innovative Lösung ist auf DHT-Fahrzeuge (Dedicated Hybrid Transmission) zugeschnitten und bedient die wachsende Nachfrage nach Hybridmobilität auf dem indischen Markt. Diese Entwicklung unterstreicht Schaefflers Engagement für nachhaltige und effiziente Automobiltechnologien.

- September 2024,Der globale Technologieführer ZF und der chinesische Nutzfahrzeugriese Foton Motor haben eine Absichtserklärung (Letter of Intent, LOI) zum Ausbau ihrer strategischen Zusammenarbeit unterzeichnet. Die Vereinbarung ebnet den Weg für ihr bestehendes Joint Venture, die neuesten Hybridgetriebesysteme von ZF für Nutzfahrzeuge in China einzuführen.

BERICHTSBEREICH

Der globale Forschungsbericht zur Getriebereparatur bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Fahrzeugtypen, Design und Technologie. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,28 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Nach Reparaturtyp

Nach Fahrzeugtyp

Nach Vertriebskanal

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2025 einen Wert von 141,69 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 224,58 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 5,28 % verzeichnen wird.

Die wachsende globale Fahrzeugflotte treibt das Marktwachstum voran.

Der asiatisch-pazifische Raum war im Jahr 2025 Marktführer.

China war im Jahr 2025 Marktführer.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf