Globale Marktgröße, Anteil und Branchenanalyse für Navigationssatellitensysteme, nach Typ (globale Konstellationen, regionale Konstellationen und satellitengestützte Erweiterungen), nach Anwendung (Schiene, Straße, Luftfahrt, Schifffahrt, LBS, Zeitsynchronisation, Landwirtschaft, Vermessung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

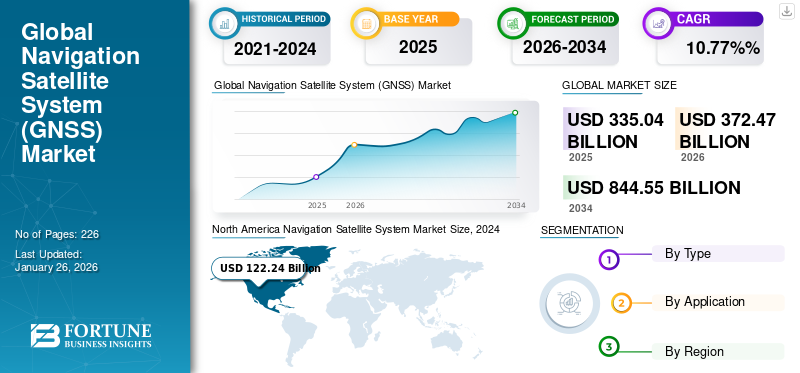

Die globale Marktgröße für Navigationssatellitensysteme belief sich im Jahr 2025 auf 335,04 Milliarden US-Dollar. Der Markt wird voraussichtlich von 372,47 Milliarden US-Dollar im Jahr 2026 auf 844,55 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 10,77 % im Prognosezeitraum. Nordamerika dominierte den Markt für Navigationssatellitensysteme mit einem Marktanteil von 40,41 % im Jahr 2025.

Ein globales Navigationssatellitensystem (GNSS) ist ein Satellitennetzwerk, das Ortungs-, Navigations- und Zeitmessungsdienste (PNT) anbietet. Das System nutzt Satelliten, um ihren Standort und ihre Zeit zu übertragen, die von den Empfängern zur Berechnung ihrer Position verwendet werden. Satellitennavigationssysteme sind in erster Linie für militärische Anwendungen konzipiert, aber die zunehmende Beliebtheit bei zivilen Anwendungen, insbesondere in der Straßennavigation, hat die Nachfrage nach globalen Navigationssatellitensystemen erhöht. Der GNSS-Markt verzeichnet ein erhebliches Wachstum, angetrieben durch Fortschritte bei Positionierungs-, Navigations- und Zeitmessungstechnologien, die das Benutzererlebnis in verschiedenen Sektoren verbessern. Wichtige Akteure wie Qualcomm Technologies, Texas Instrument Inc. und STMicroelectronics bemühen sich, Innovationen auf dem Markt voranzutreiben, indem sie sich auf Kompatibilität mit mehreren Konstellationen und fortschrittliche Chiptechnologien konzentrieren.

Die wachsende Nachfrage nach standortbezogenen Diensten in der Logistik-, Einzelhandels- und Landwirtschaftsbranche in den gesamten USA treibt das Wachstum des GNSS-Marktes voran. Das Aufkommen vonautonomes FahrzeugTechnologie und Drohnen erfordern den Einsatz von GNSS-Technologie für präzise Positionierung und Navigation. Verschiedene Stadtentwicklungsinitiativen wie Stadtplanung, Verkehrsmanagement und Infrastrukturentwicklung nutzen standortbasierte Technologien, um präzise standortbezogene Daten zu verfolgen. Der Markt verlässt sich auf Ortungsnavigation und -zeit sowie auf satellitengestützte Erweiterungssysteme, um die Genauigkeit und Leistung in kritischen Anwendungen zu verbessern.

Der Beginn des 21stDas Jahrhundert brachte die Digitalisierung, eine gewaltige Quelle des technologischen Fortschritts, und trug zur digitalen Diversifizierung und zur Entwicklung verschiedener GNSS-fähiger Lösungen und Dienste bei. Angesichts der hohen Nachfrage nach zuverlässigen Ortungs-, Navigations- und Zeitsynchronisierungsdiensten (PNT) und der erhöhten verbraucherbedingten Kosteneffizienz haben die Anbieter von Navigationssatelliten und ihren Empfängern Wert darauf gelegt, für die Zukunft ein verbessertes Benutzererlebnis zu schaffen. Ziel ist es, für ein verbessertes Benutzererlebnis, die Bedeutung der Interoperabilität verschiedener Navigationssatellitensysteme, die Einführung offener kompatibler Frequenzbandsignale durch Systemanbieter und die umfassende Nutzung von GNSS-Empfängern auf Basis mehrerer Konstellationen zu gewinnen. Die rasante Expansion der Elektronikindustrie ist auf die hohe Akzeptanzrate von zurückzuführenSmartphonesund andere digitalisierte Anwendungen sollen lukrative Möglichkeiten für große PNT-Anwendungen schaffen.

Laut Bankmycell hängt der Trendwechsel bei einem fortschrittlichen Smartphone von der Nachfrage nach 5G-fähiger Infrastruktur ab. Das Aufkommen der 5G-Technologie, Smartphone-Unternehmen und technologische Fortschritte bei anderen 5G-Anwendungen konzentrieren sich auf die Verbesserung der Internetgeschwindigkeit durch Leistungssteigerung und die Etablierung von Hardwarefähigkeiten durch die Hinzufügung von Mehrfrequenzvorteilen. Der Haupteinsatz der Satellitennavigation wurde für militärische Anwendungen eingeführt und konzipiert, um eine präzise Zielvermittlung zu ermöglichen und bei entscheidenden Operationen höchste Genauigkeit zu erreichen. Es wird erwartet, dass diese wichtigen Entwicklungen die Nachfrage nach Navigationssatelliten in den kommenden Jahren ankurbeln werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Höhepunkte des Marktes für Navigationssatellitensysteme

Marktgröße und Prognose

- Marktgröße 2025: 335,04 Milliarden US-Dollar

- Marktgröße 2026: 372,47 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 844,55 Milliarden US-Dollar

- CAGR: 10,77 % von 2026–2034

Marktanteil

- Nordamerika dominierte den globalen Markt für Navigationssatellitensysteme mit einem Anteil von 40,41 % im Jahr 2025. Diese Dominanz ist auf die fortschrittliche Luft- und Raumfahrtinfrastruktur, die frühe Einführung der GNSS-Technologie und umfangreiche Regierungs- und Verteidigungsinvestitionen in GPS-Modernisierungsprogramme zurückzuführen.

- Das globale Konstellationssegment hatte im Jahr 2024 den größten Marktanteil, unterstützt durch den Ausbau großer Satellitennetze wie GPS, GLONASS und Galileo. Diese Konstellationen bieten eine weltweite Abdeckung und werden häufig für Anwendungen in autonomen Fahrzeugen, Logistik, Luftfahrt und Seeschifffahrt eingesetzt.

Wichtige Länder-Highlights

- Vereinigte Staaten: Die hohe Nachfrage nach GNSS im Verteidigungs- und Luft- und Raumfahrtsektor, gepaart mit Modernisierungsprogrammen wie GPS III und der Integration in autonome Fahrzeugnavigationssysteme, treibt das Marktwachstum voran.

- China: Die Erweiterung des Navigationssatellitensystems BeiDou-3 verbessert die nationalen und regionalen Navigationsfähigkeiten und unterstützt die wachsende Luftfahrt-, Schifffahrts- und Automobilindustrie des Landes.

- Indien: Das von der Regierung unterstützte NAVIC-System bietet regionale Abdeckung für kritische Anwendungen in der Luftfahrt, Schifffahrt und Landwirtschaft und steht im Einklang mit nationalen Initiativen für digitale Infrastruktur.

- Europäische Union (EU): Investitionen in das Galileo-Satellitennetz und Projekte wie EURIALO verbessern die unabhängigen Navigationsfähigkeiten Europas, verringern die Abhängigkeit von ausländischen Systemen und unterstützen ein fortschrittliches Flugverkehrsmanagement.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte große positive oder negative Auswirkungen auf die verschiedenen Marktbranchen. Wachstumsstarke Regionen wirkten sich erheblich auf mehrere Branchenabläufe aus, beispielsweise auf die Fertigung, neue Produkte und Rohstoffe. Trotz der aktuellen Pandemie wächst der Weltmarkt rasant. Die Empfindlichkeit und das Wachstum des globalen GNSS-Marktes können anhand der folgenden Details definiert werden:

- GNSS und BluetoothSensorenAusgestattete Smartphone-Anwendungen, die von Sygic und anderen Technologieunternehmen entwickelt wurden, um die Ausbreitung der COVID-19-Pandemie zu verhindern, und die bei der Rückverfolgung vermuteter Infektionskontakte helfen.

- Laut Science Daily wurde die Qualität improvisierter Reflektometriemessungen im September 2020 durch Reisebeschränkungen und die Verringerung der in der Nähe von Bodenstationen geparkten Autos beeinträchtigt. Durch diese Entwicklung wurde die Signalstreuung deutlich reduziert und die Qualität verbessert.

- Trotz der pandemiebedingten weltweiten 5G-Einführungen ist der Markt nach der Pandemie aufgrund der hohen Nachfrage und Akzeptanzrate der für die 5G-Technologie relevanten technologischen Infrastruktur gewachsen. Länder auf der ganzen Welt haben die Entwicklung von Auktionen zur Verteilung von Netzwerkfrequenzen erlebt.

Marktdynamik

Markttreiber

Neue Anwendungen von GNSS zur Steigerung des Marktwachstums

Zunächst für militärische Zwecke entwickelt,GPSist ein weltweit eingesetztes Navigationssatellitensystem, das Standortidentifikationen mit einer Genauigkeit von 10 cm oder weniger mit 31 Satelliten auf sechs Orbitalebenen messen kann. Im Rahmen des GPS-Modernisierungsprogramms wurden beispielsweise im Jahr 2020 zwei neue GPS IIIs eingeführt, Magellan und Vespucci. Es liefert genaue Positionsinformationen für kommerzielle Luftfahrt-, See-, Geometrie-, Schienen- und Militäranwendungen.

Die hohe Akzeptanzrate der Präzisionslandwirtschaft verbessert den Ernteertrag und verringert die Umweltbelastung. Navigationssatelliten wurden bei der Lenkung landwirtschaftlicher Maschinen eingesetzt, um Überschneidungsrisiken zu reduzieren, Biomasseüberwachung, automatische Lenkung und landwirtschaftliche Verteilung. Navigation Satellite verfügt über weitere landwirtschaftliche Anwendungen, wie z. B. Waldbewirtschaftung, Überwachung des Bodenzustands, Viehbestandsverfolgung, virtuelle Zäune und andere.

Die Navigationssatelliten werden für die leistungsbasierte Navigation in der Luftfahrtindustrie durch Emergency Locator Transmitters (ELT) und verwendetAutomatische abhängige Überwachungsübertragung (ADS-B)Mit Empfängern ausgestattete Flugzeuge, die bei Such- und Rettungseinsätzen sowie bei der Überwachung helfen. Die Nutzung der Karten für den aktuellen Standort des Flugzeugs und Alarme bei Verstößen warnen Piloten vor gesperrten oder eingeschränkten Lufträumen. Piloten tragen außerdem mit GNSS ausgestattete PLBs (Personal Locator Beacons), die bei Rettungseinsätzen helfen.

GNSS-Marine-PNT-Systeme regeln das Verkehrsmanagement und die Überwachung aller Frachtschiffe und Passagierschiffe mit hoher Tragfähigkeit durch automatische Identifikationssysteme (AIS) und Fernidentifizierung und -verfolgung (LRIT) in Binnengewässern und auf See. Das System hat weitere Anwendungen, beispielsweise zur Kontrolle von Fischereifahrzeugen, zur Suche und Rettung, zur Schiffstechnik und zum Hafenbetrieb. Es wird prognostiziert, dass diese Faktoren das Marktwachstum im Prognosezeitraum ankurbeln werden.

Zunehmende Einführung unbemannter Fahrzeuge/autonomer Fahrzeuge für verschiedene Anwendungen zur Ankurbelung des Marktwachstums

In den letzten Jahren ist die Zahl unbemannter Roboterfahrzeuge (URV) weltweit gestiegen. Die Nachfrage wächst vor allem aufgrund der verbesserten Fähigkeiten verschiedener Branchen wie Automobil, Luftfahrt, Landwirtschaft, Schifffahrt, Militär sowie Transport und Logistik.

Die unbemannten Fahrzeuge/autonomen Fahrzeuge, einschließlichunbemannte Luftfahrzeuge (UAVs), autonome Unterwasserfahrzeuge (AUVs) und unbemannte Bodenfahrzeuge (UGVs) erfordern die Integration von Navigationssatellitensystemempfängern, um präzise Positionsinformationen in Echtzeit zu messen. Diese Informationen sind für verschiedene Anwendungen von entscheidender Bedeutung, beispielsweise für Vermessung, Suche und Rettung, Kartierung, autonome Lieferung und militärische Kampfeinsätze.

Darüber hinaus können die fortschrittlichen GNSS/INS-Empfänger es einem unbemannten Fahrzeug ermöglichen, selbst in einem schwachen Empfangsgebiet für Navigationssatellitensignale effektiv zu funktionieren. Daher ist die Nachfrage nach GNSS/INS-integrierten UAVs gestiegen. Darüber hinaus erweitern Hersteller, die GNSS-Positionierungslösungen für UAVs entwickeln, ihre Positionierungslösungen mithilfe verschiedener Strategien. Beispielsweise gab Septentrio im Oktober 2024 bekannt, dass es mit dem GNSS OEM Store zusammengearbeitet hat, um neue Evaluierungsboards und -module auf Basis ihrer Mosaik-GNSS-Technologie für UAV-Anwendungen auf den Markt zu bringen. Die Module sind darauf ausgelegt, hochpräzise Positionierungslösungen bereitzustellen. Es wird erwartet, dass solche Faktoren das Wachstum des Marktes für Navigationssatellitensysteme im Prognosezeitraum ankurbeln werden.

Marktbeschränkungen

Hohe Anschaffungskosten im Zusammenhang mit der GNSS-Upstream-Komponente dürften das Marktwachstum behindern

Die Weltrauminfrastruktur erforderte verschiedene Komponenten, um GNSS-Signale an den Endbenutzer zu liefern. Um die Verfügbarkeit des Signals zu erhöhen, ist daher mehr Weltrauminfrastruktur erforderlich, beispielsweise neue Satelliten, fortschrittliche Netzwerkstationen und zugehörige Komponenten. Der Entwurf einer neuen Weltraumnetzwerkstation ist jedoch mit sehr hohen Kosten verbunden. Diese hohen Anfangsinvestitionen im Zusammenhang mit den vorgelagerten Komponenten werden das Marktwachstum bremsen. Trotzdem sind neue Technologien wie zkünstliche Intelligenz, IoT, 5G und industrielle Automatisierung dürften im Prognosezeitraum lukrative Marktgrößenchancen schaffen.

Zunahme von Cyberangriffen behindert das Marktwachstum

Mit der rasanten wirtschaftlichen Entwicklung nehmen die Streitigkeiten zwischen den Nachbarländern zu. Die ständigen Konflikte und die wachsenden geopolitischen Spannungen haben die Natur des Krieges von physisch zu virtuell verändert. Der Cyberangriff stellt eine erhebliche Bedrohung für Weltrauminfrastruktursysteme wie Navigationssatellitenstationen dar, da diese eine wichtige Rolle im militärischen Anwendungssystem spielen. Daher ist der Schutz des Signals des Navigationssatellitensystems vor Cyberbedrohungen wie Spoofing und Jamming eine große Herausforderung für den Markt. Diese Herausforderung kann durch den Einsatz von Anti-Jamming- und Anti-Spoofing-Lösungen gemeistert werden, die dazu beitragen, die Signale vor Cyber-Bedrohungen zu schützen.

Marktchancen

Die Einführung innovativer und fortschrittlicher IoT-basierter elektronischer Geräte treibt das Marktwachstum voran

Die Unterhaltungselektronikindustrie verzeichnete in Entwicklungsländern wie Indien und China ein enormes Wachstum. Dieses Wachstum ist auf die zunehmende Verbreitung von Unterhaltungselektronikgeräten wie Smartphones, Tablets, Ortungsgeräten und Kameras zurückzuführen. Diese Geräte verfügen über eine integrierte Komponente, die erweiterte Navigationsfunktionen ermöglichen kann. Laut der India Brand Equity Foundation wird der indische Markt für Haushaltsgeräte und Unterhaltungselektronik (ACE) beispielsweise bis Ende 2025 voraussichtlich etwa 17,93 Milliarden US-Dollar (1,48 Lakh Crore) erreichen. GNSS-Chip-integrierte Smartphones werden häufig für verschiedene Anwendungen verwendet, darunter Geomarketing, Kartierung, Spiele, Navigation uswStandortbezogene Dienste (LBS). Daher hat die zunehmende Verbreitung von Unterhaltungselektronikgeräten die Nachfrage nach Empfängern und Chips erhöht. Darüber hinaus fördern die Entwicklung von Technologien wie 5G, IoT, künstliche Intelligenz (KI) und industrielle Automatisierung die Entwicklung fortschrittlicher Unterhaltungselektronikgeräte weiter. Es wird erwartet, dass diese Faktoren die hohe Nachfrage nach fortschrittlichen Lösungen erhöhen werden.

Globale Markttrends für Navigationssatellitensysteme

Entwicklung der 5G-Technologien zur Schaffung erheblicher Wachstumschancen

Geräte der Unterhaltungselektronik wie Smartphones, Smart Wearables,Digitalkameras, und Tablets sind weit verbreitete Navigationstechnologien für Karten-, Geomarketing- und Navigationsanwendungen. Diese Entwicklung hat die hohe Akzeptanzrate verschiedener standortbasierter Serviceanwendungen (LBS) beschleunigt. Es wird prognostiziert, dass ein Anstieg standortbezogener Dienste wie Online-Lebensmittellieferungen, Online-Arzneimittellieferungen, Asset-Tracking-Anwendungen, Online-Taxidienste und Online-Produktlieferungen das Wachstum des globalen Marktes für Navigationssatellitensysteme vorantreiben wird.

Aktuelle Trends in der Branche der Navigationssatellitensysteme deuten auf einen Wandel hin zur Integration der 5G-Technologie mit GNSS hin. Darüber hinaus hat die aufkommende 5G-Netzwerktechnologie die Entwicklung von 5G-fähigen Smartphones und anderen Geräten der Unterhaltungselektronik vorangetrieben. In der kommenden 5G-Ära gibt es auch immer mehr fortschrittliche Smartphone-Navigationschips. Integration erweiterter Navigationskomponenten inUnterhaltungselektronikGeräte werden die LBS-Anwendungsfähigkeiten hinsichtlich Netzwerkgeschwindigkeit, Leistung und genaueren Positionsinformationen verbessern.

Laut der Europäischen GNSS-Agentur werden beispielsweise bis 2025 über 2,5 Milliarden Geräteeinheiten verkauft. Es wird erwartet, dass diese Entwicklung bald zahlreiche Chancen für das Wachstum des Marktes schaffen wird.

Entstehung fahrerloser Technologien zur Ankurbelung des Marktwachstums

Ein vollautomatisiertes Fahrzeug, dessen Produkt- oder Dienstleistungsbereitstellung über UAVs erfolgt, erfordert fortschrittliche Navigationssystemtechnologie, um präzise Positionierungslösungen bereitzustellen. Durch die Integration von GNSS-Empfängern in solche Anwendungen werden genaue Standort- und Zeitinformationen bereitgestellt. Diese Echtzeitinformationen sind erforderlich, um UGVs und UAVs auf der Straße zu navigieren und den Sicherheitsabstand zu möglichen Pannen einzuhalten. Diese Technologie ermöglicht den effizienten und zuverlässigen Betrieb unbemannter Fahrzeuge. Daher wird die zunehmende Entwicklung solcher Fahrzeuge in Entwicklungsländern wie China zahlreiche Möglichkeiten schaffen, das Marktwachstum im Prognosezeitraum zu unterstützen. Die Implementierung satellitengestützter Erweiterungssysteme (SBAS) wird immer wichtiger, da diese Systeme die Genauigkeit und Zuverlässigkeit von GNSS-Signalen verbessern und sie für Anwendungen in autonomen Fahrzeugen unverzichtbar machen.

- In Nordamerika verzeichnete der Markt für Navigationssatellitensysteme ein Wachstum von 109,99 Milliarden US-Dollar im Jahr 2023 auf 122,24 Milliarden US-Dollar im Jahr 2024.

Darüber hinaus werden fahrerlose Fahrzeuge aufgrund der hohen Nachfrage nach bequemen und effizienten Transportmitteln immer häufiger eingesetzt. Beispielsweise kündigte Tesla im Januar 2025 die Einführung seines Dienstes für selbstfahrende Autos im Juni 2025 in Texas und Kalifornien an. In der Produktionsanlage des Unternehmens in Fremont sind vollständig selbstfahrende, unbeaufsichtigte autonome Fahrzeuge im Einsatz. Autonome Fahrzeuge benötigen hochpräzise Positionierungssysteme, um sicher und effizient navigieren zu können. Die GNSS-Technologie liefert die notwendigen Standortdaten in Echtzeit und ist daher für die Entwicklung und den Betrieb selbstfahrender Autos unerlässlich, wodurch die Nachfrage auf dem Markt gesteigert wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Das Segment „Global Constellations“ hielt den größten Marktanteil aufgrund der Erweiterung des Satellitennetzwerks für zuverlässige globale Positionierungsdienste

Der Markt umfasst globale Konstellationen, regionale Konstellationen und satellitengestützte Erweiterungen je nach Typ. Das Segment „Globale Konstellationen“ erlangte im Jahr 2024 einen dominanten Anteil. Das Segment „Globale Konstellationen“ umfasst Satellitenkonstellationen, die eine globale Abdeckung für Navigationsdienste wie Global Positioning System (GPS), Global Navigation Satellite System (GLONASS) und Galileo bieten. GPS umfasst 33 Satelliten; 31 Satelliten befinden sich im Orbit. Globale Konstellationen liefern präzise Positionierungs-, Navigations- und Zeitdaten, die für Anwendungen wie autonome Fahrzeuge, Logistik, Luftfahrt und maritime Operationen von entscheidender Bedeutung sind. Ihre Fähigkeit, eine weltweite Abdeckung anzubieten, steigert ihre Nachfrage zusätzlich. Beispielsweise wurde im Juni 2021 die Autorität über das kürzlich gestartete GPS III SV05 an die 2 der U.S. Space Force übertragenndGeschwader für Raumfahrtoperationen. Das GPS III bietet erweiterte Anti-Jamming-Funktionen, verbesserte Genauigkeit und erhöhte Ausfallsicherheit für 4 Milliarden Benutzer weltweit und GPS-Konstellation. Das GLONASS besteht aus 26 Satelliten; Davon befinden sich 24 im Orbit. Darüber hinaus umfasst Galileo 30 Satelliten; 22 sind im Orbit. Darüber hinaus streben die USA eine Modernisierung der GPS-Infrastruktur an, und die Europäische Union investiert aktiv in das Galileo-System, um eine unabhängige Navigationslösung bereitzustellen. Beispielsweise startete die ESA im April 2024 die Galileo-Satelliten 29 und 30 und nahm sie im September 2024 in Betrieb, um die Genauigkeit der Konstellation zu verbessern. Anschließend wurden im September 2024 die Satelliten 31 und 32 gestartet. Da Europa in seine GNSS-Infrastruktur investiert, verringert es die Abhängigkeit von ausländischen Systemen wie GPS. Es wird erwartet, dass es im Prognosezeitraum erhebliche Wachstumschancen für den Markt bietet.

Das Segment „Regionale Konstellationen“ umfasst Satellitenkonstellationen, die eine regionale Abdeckung für Navigationsdienste wie Navigation with Indian Constellation (NAVIC) und Quasi-Zenith Satellite System (QZSS) bieten. Das NAVIC ist ein Navigationssatellitensystem, das die Region des Indischen Ozeans (Indien und Umgebung bis zu 1500 km) abdeckt. Dieses Navigationssystem wird verwendet, um präzise Ortungs- und Zeitbestimmungsdienste in Echtzeit bereitzustellen. Die NAVIC-Konstellation umfasst sieben Satelliten, die sich alle im Orbit befinden. Die regionale Konstellation QZSS umfasst vier Satelliten, die sich alle im Orbit befinden.

- Das Segment Regionalkonstellationen wird im Jahr 2026 voraussichtlich einen Anteil von 58,08 % halten.

Es wird erwartet, dass das Segment der satellitengestützten Erweiterungen im Prognosezeitraum erheblich wachsen wird, was darauf zurückzuführen ist, dass die Technologie bis Mitte 2020 nicht als disruptive Innovation erkannt wird. Im Juni 2021 wurde laut American Surveyor erwartet, dass verschiedene SBAS (Satellitenbasierte Augmentationssysteme) und ihre Lösungsanbieter das Marktwachstum für das Segment im Prognosezeitraum stärken würden. Es stehen öffentliche SBAS-Systeme wie EGNOS (European Geostationary Navigation Overlay Service), WAAS (Wide Area Augmentation System), MSAS (MTSAT Satellite Augmentation System) und GAGAN (GPS-gestützte GEO Augmented Navigation) zur Verfügung. Die Integration von SBAS mit neuen Technologien wie 5G und KI verbessert seine Fähigkeiten und erweitert seine Anwendungen in verschiedenen Sektoren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Luftfahrtsegment wird aufgrund der wachsenden Nachfrage nach fortschrittlichen Navigationssystemen Marktführer

Basierend auf der Anwendung wird der Markt in Bahn, Vermessung, Landwirtschaft, LBS, Zeitsynchronisation, Straße, Schifffahrt, Luftfahrt und andere unterteilt. Es wird erwartet, dass das Luftfahrtsegment die dominierende Komponente im Markt bleiben wird. Der zivile und kommerzielle Luftfahrtsektor verzeichnet aufgrund der steigenden Nachfrage nach Flugreisen ein robustes Wachstum. Daher modernisieren Fluggesellschaften ihre Flotte, um dieser Nachfrage gerecht zu werden, und die Nachfrage nach fortschrittlichen Navigationssystemen für die neue Flugzeugflotte dürfte das Wachstum des Segments vorantreiben. Die Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher Navigationslösungen, die die Komplexität des modernen Luftraums bewältigen können. Beispielsweise gab Northrop Grumman im Februar 2025 bekannt, dass es die Flugnavigationskapazitäten der US-Marine durch die Einführung des LN-251M, einer Weiterentwicklung der nächsten Generation, verbessert habeTrägheitsnavigationssystem/Globales Positionierungssystem (INS/GPS). Dieses neue System verfügt über M-Code-Technologie, ein verschlüsseltes, militärspezifisches Signal, das eine stärkere Widerstandsfähigkeit gegen Störungen und Spoofing bieten soll. Das Luftfahrtsegment wird im Jahr 2026 einen Marktanteil von 28,71 % ausmachen.

Es wird erwartet, dass das Zeitsynchronisierungssegment mit der schnellsten CAGR in der GNSS-Branche wächst. GNSS-basierte Timing-Lösungen sind für die Synchronisierung von Basisstationen und Netzwerkelementen unerlässlich und ermöglichen eine nahtlose Datenübertragung und einen effizienten Netzwerkbetrieb. Es wird erwartet, dass der zunehmende Einsatz von GNSS-Lösungen in Branchen wie Stromnetzen, Finanzinstituten und Transportsystemen für eine hochpräzise Zeitmessung zur Erzielung betrieblicher Effizienz und Sicherheit das Marktwachstum ankurbeln wird.

Regionaler Ausblick auf den globalen Markt für Navigationssatellitensysteme

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Navigation Satellite System Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 135,37 Milliarden US-Dollar aus, was 40,41 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 149,92 Milliarden US-Dollar anwachsen. Die Dominanz der USA ist auf das Multisensor-Datenerfassungssystem zur Streckenkartierung zurückzuführen, das im Land weit verbreitet ist. Das Driver Advisory System (DAS) wird in Mexiko und Kanada stark für Bahnanwendungen eingesetzt, um den Verkehrsfluss zu optimieren, weniger Energie zu sparen und die Kosten zu senken, was den Markt in Nordamerika voraussichtlich ankurbeln wird. In den USA ist die Implementierung von PTC (Positive Train Control) im Gange. PTC kombiniert Steuerung, Kommunikation, Informationssysteme, Sicherheit, Präzision und Effizienz für Zugbewegungen und umfasst GNSS als Technologie zur Positionierung des Zuges. Darüber hinaus arbeiten Hersteller in Nordamerika mit den Streitkräften zusammen, um eine robuste PNT-Infrastruktur (Positioning, Navigation, and Timing) zu schaffen. Beispielsweise erhielt L3Harris Technologies im Januar 2025 vom Space Systems Command der U.S. Space Force den Auftrag, Konzepte für das Resilient Global Positioning System (R-GPS)-Programm zu entwerfen, das darauf abzielt, die Widerstandsfähigkeit von GPS für militärische und zivile Nutzer zu verbessern. Der US-Markt soll bis 2026 ein Volumen von 94,91 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 80,24 Milliarden US-Dollar, was 23,95 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 89,23 Milliarden US-Dollar erreichen. Aufgrund der starken Präsenz von Komponentenherstellern wird erwartet, dass der europäische Markt mit einer moderaten jährlichen Wachstumsrate wächst. Es wird erwartet, dass das erhebliche Wachstum der Hersteller in den Bereichen Straßen-, Vermessungs- und Schifffahrtsanwendungen eine starke Leistung erbringen wird. Die Nachfrage nach globalen Navigationssatellitensystemen in Europa wird maßgeblich durch Initiativen und Zusammenarbeit mit der Europäischen Weltraumorganisation (ESA) beeinflusst. Beispielsweise gab die ESA im Juni 2024 die Gründung eines neuen Projekts mit Spire Global, dem Betreiber der Nanosatellitenkonstellation, bekannt. Spire Global hat im Rahmen eines Vertrags mit der Europäischen Weltraumorganisation (ESA) ein EURIALO-Projekt entwickelt, das darauf abzielt, die Luftverkehrsüberwachung durch eine Konstellation von Satelliten zu verbessern, die unabhängig von globalen Navigationssatellitensystemen (GNSS) arbeiten. Der britische Markt wird bis 2026 voraussichtlich 16,7 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 21,73 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 79,29 Milliarden US-Dollar 23,67 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 89,07 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. China, Japan, Indien und Australien unterstützen das primäre Umsatzwachstum. Der deutliche Anstieg in China ist auf die große Anzahl von Verbrauchern zurückzuführen, beispielsweise elektronische Geräte, Smartphones, Ortungsgeräte und andere lebenswichtige Anwendungen. Indien hat bei Navigationssatelliten wie NAVIC erhebliche Fortschritte gemacht. Es wurde für die Luftfahrt, Schifffahrt, Automobilindustrie und andere kritische Anwendungen entwickelt. Darüber hinaus nimmt die Einführung von Satellitenkonstellationen für Navigationssysteme in der Region zu. Beispielsweise kündigte China im September 2024 den Start von zwei Satelliten, dem 59. und 60. Mitglied des BeiDou-3-Navigationssatellitensystems (BDS-3), vom Xichang Satellite Launch Center an. Der Start der letzten beiden BeiDou-3-Satelliten ist ein Beispiel für die Bemühungen der Länder, ein umfassendes GNSS zu etablieren, das mit bestehenden Systemen wie GPS konkurrieren kann. Der japanische Markt soll bis 2026 ein Volumen von 13,86 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 27,3 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 13,86 Milliarden US-Dollar erreichen.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 14,05 Milliarden US-Dollar, was 4,19 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 15,03 Milliarden US-Dollar erreichen. Lateinamerika sowie der Nahe Osten und Afrika hatten aufgrund eines stark unterdurchdrungenen Marktes den geringeren Marktanteil. Allerdings dürfte die Einführung von Navigationssatelliten in Saudi-Arabien, der Türkei und Ägypten aufgrund der zunehmenden Nutzung von Navigationssatelliten durch Bahnbetreiber und Dienstleister das Wachstum in der Region Naher Osten und Afrika vorantreiben.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 26,09 Milliarden US-Dollar und machte 7,79 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 29,22 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Ein starkes Portfolio hat Qualcomm, Trimble und Hexagon an die Spitze des Weltmarktes gebracht

Der Markt ist aufgrund der starken Produktportfolios großer Unternehmen in Industrie- und Schwellenländern fragmentiert. Moderate Eintrittsbarrieren werden jedoch dazu führen, dass inländische Akteure mehr in den Weltmarkt eindringen, der bis 2032 stark fragmentiert sein wird. Auf dem Markt sind mehrere produzierende Unternehmen auf der ganzen Welt tätig. Zu den Hauptakteuren zählen unter anderem Qualcomm Plc., Texas Instrument, Trimble und Rockwell Collins. Weitere wichtige Anbieter sind Harris Corporation, Cobham Plc. und Laird Plc., die durch ihre Produkte und Dienstleistungen eine starke Präsenz auf dem Markt haben. Die Einführung innovativer Produkte, Dienstleistungen, Software, die Einführung neuer Produkte, strategische Akquisitionen, Partnerschaften und Kooperationen gehören zu den Schlüsselstrategien von OEMs, die auf dem Markt agieren. Der Marktanteil des globalen Navigationssatellitensystems (GNSS) ist zunehmend wettbewerbsintensiv, da verschiedene Länder und Unternehmen bestrebt sind, ihre Positionierungs- und Navigationstechnologien zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR GLOBALE NAVIGATIONSATELLITENSYSTEME IM PROFIL

- Qualcomm Inc. (UNS.)

- Texas Instrument Inc. (USA)

- Trimble Inc. (USA)

- Rockwell Collins(UNS.)

- Broadcom Inc. (USA)

- Sechseck AB(Schweden)

- Furuno Electric Co. Ltd. (Japan)

- Laird Plc. (VEREINIGTES KÖNIGREICH.)

- Cobham Plc. (VEREINIGTES KÖNIGREICH.)

- L3Harris Corporation (USA)

- Topcon Corporation(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025 –Trimble arbeitete mit Qualcomm Technologies zusammen, um präzise Positionierungslösungen für automatisierte Fahrzeuge, einschließlich Pkw und schwere Lkw, bereitzustellen. Die Integration umfasst die Positionierungs-Engine ProPoint Go von Trimble, die GNSS-Signale mit dem Snapdragon Auto 5G Modem-RF Gen 2 von Qualcomm nutzt. Diese Integration wird verwendet, um eine Positionierungsgenauigkeit für Automobile innerhalb von 10 Zentimetern bereitzustellen.

- Januar 2025 –Hexagon gab seine Vereinbarung zur Übernahme von Septentrio NV, einem weltweit führenden Anbieter von Navigationssatellitensystemtechnologie, bekannt, um seine Resilient Assured Positioning-Lösungen zu verbessern. Durch diese Akquisition möchte das Unternehmen die innovative GNSS-Plattform von Septentrio mit seinem umfangreichen Positionierungsportfolio, einschließlich Anti-Jamming- und Sensorfusionstechnologien, kombinieren.

- Juni 2024 –Trimble gab die Einführung des GNSS-Systems R980 bekannt und erweitert damit sein Empfängerportfolio um erweiterte Funktionen für eine präzise Positionierung. Dieses System integriert die ProPoint-Positionierungs-Engine und Neigungskompensationstechnologie von Trimble und eignet sich für den Einsatz in anspruchsvollen Umgebungen wie städtischen Umgebungen.

- Oktober 2023 –Der Geschäftsbereich Hexagon Autonomy & Positioning gab eine Partnerschaft mit der Munhwa Broadcasting Corporation (MBC) bekannt, um den TerraStar-X Enterprise Correction Service in Südkorea einzuführen. Ziel dieser Initiative ist es, präzise Positionierungslösungen mit Spurgenauigkeit für Automobil- und autonome Anwendungen anzubieten.

- Januar 2023 –Topcon Corporation gab bekannt, dass es kostenlose 90-Tage-Abonnements für seine Topnet Live GNSS-Korrekturdienste für Notfallmaßnahmen und Infrastrukturwiederherstellung in Südkalifornien anbieten wird. Von diesem Dienst wird erwartet, dass er präzise Positionsdaten für Schadensbewertung, Vermessung, Kartierung von Versorgungsleitungen und andere Anwendungen liefert.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Navigationssatellitensysteme bietet eine detaillierte Marktanalyse. Der Schwerpunkt liegt auf Schlüsselaspekten wie führenden Unternehmen, Lösungsangeboten, Komponententypen und führenden Produktanwendungen. Darüber hinaus bietet der Navigationssatellitenbericht Einblicke in die Trends der Navigationssatellitentechnologie und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,77 % (2026–2034) |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die Größe des globalen Marktes für Navigationssatellitensysteme (GNSS) im Jahr 2025 auf 335,04 Milliarden US-Dollar geschätzt und wird voraussichtlich von 372,47 Milliarden US-Dollar im Jahr 2026 auf 844,55 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,77 % im Prognosezeitraum entspricht.

Der Markt wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 11,17 % und wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum verzeichnen.

Der GNSS-Markt wird durch die steigende Nachfrage nach standortbasierten Diensten, die schnelle Einführung autonomer Fahrzeuge und Drohnen, die Integration mit 5G- und IoT-Technologien sowie wachsende Anwendungen in den Bereichen Präzisionslandwirtschaft, Logistik und Luftfahrt angetrieben.

Nordamerika dominiert den GNSS-Markt mit einem Anteil von über 40 % im Jahr 2024, angetrieben durch fortschrittliche Verteidigungsprogramme, eine hohe Verbreitung von Smartphones und eine starke Akzeptanz in der Automobil- und Luftfahrtindustrie.

Die GNSS-Technologie wird häufig in der Luftfahrt, im Seeverkehr, im Straßentransport, in der Präzisionslandwirtschaft, in der Vermessung, im Schienenverkehr, bei der Zeitsynchronisierung für Telekommunikations- und Stromnetze sowie bei standortbezogenen Diensten wie Fahrdiensten, Logistikverfolgung und Notfallmaßnahmen eingesetzt.

Der GNSS-Markt umfasst globale Konstellationen (GPS, GLONASS, Galileo, BeiDou), regionale Konstellationen (NAVIC, QZSS) und satellitengestützte Erweiterungssysteme (SBAS), die die Genauigkeit und Zuverlässigkeit der Positionierung verbessern.

Die 5G-Technologie verbessert GNSS, indem sie eine schnellere Datenübertragung, geringere Latenz und eine verbesserte Mehrfrequenzpositionierung ermöglicht, was autonomes Fahren, UAV-Navigation und industrielle Echtzeitanwendungen unterstützt.

Zu den wichtigsten Unternehmen gehören Qualcomm, Texas Instrument, Trimble, Rockwell Collins, Broadcom, Hexagon AB, L3Harris, Topcon, Furuno Electric, Laird Plc. und Cobham Plc, die sich auf fortschrittliche GNSS-Chips, Anti-Jamming-Systeme und Multi-Konstellationsempfänger konzentrieren.

Zu den aufkommenden Trends gehören die Unterstützung mehrerer Konstellationen und mehrerer Frequenzen, die Integration mit KI für höhere Genauigkeit, die Entwicklung robuster PNT-Systeme für die Verteidigung und die Erweiterung GNSS-fähiger IoT-Geräte für den Verbraucher- und Industriegebrauch.

GNSS bietet präzise Positionierung und Navigation in Echtzeit, die für fahrerlose Autos, UAV-Lieferungen und unbemannte Boden- oder Unterwasserfahrzeuge unerlässlich sind und eine sichere Routenführung, Kollisionsvermeidung und ein effizientes Flottenmanagement gewährleisten.

Der globale GNSS-Markt soll bis 2034 ein Volumen von 844,55 Milliarden US-Dollar erreichen, angetrieben durch die rasche Urbanisierung, zunehmende Satellitenstarts und die steigende Nachfrage in den Bereichen Verteidigung, Handel und Verbraucher weltweit.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 226

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf