Marktgröße, Anteil und Branchenanalyse von GNSS-Simulatoren, nach Typ (RF-GNSS-Simulatoren, softwaredefinierte GNSS-Simulatoren, integrierte HIL-GNSS-Simulationsbänke), nach Konstellationsunterstützung (Einzelkonstellations- und Multikonstellationssimulatoren), nach Anwendung (Avionik- und UAV-Navigationstests, GNSS-Tests für Start- und Weltraummissionen und andere), nach Angebot (Hardware, Software und Dienste), nach Endbenutzer (Flugzeug-/UAV-/Avionik-OEMs, Grundvoraussetzungen für Raumfahrzeuge und Trägerraketen, Verteidigung und Regierung (Luftstreitkräfte, Weltraumstreitkräfte, Labore) so

WICHTIGE MARKTEINBLICKE

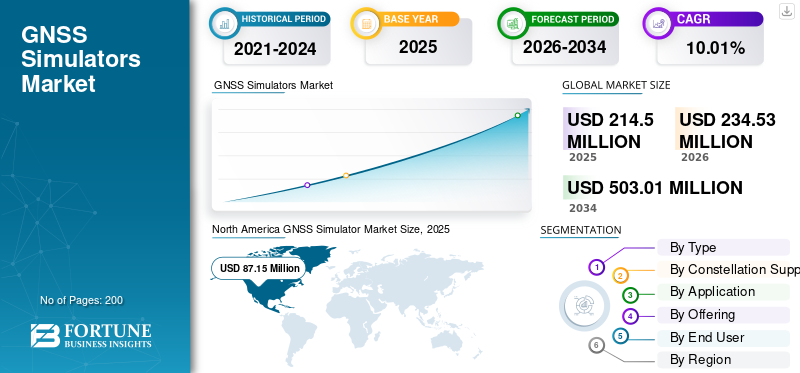

Die globale Marktgröße für GNSS-Simulatoren wurde im Jahr 2025 auf 214,50 Millionen US-Dollar geschätzt und wird voraussichtlich von 234,53 Millionen US-Dollar im Jahr 2026 auf 503,01 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,01 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 40,63 % im Jahr 2025.

Der Markt für GNSS-Simulatoren umfasst Hardware, Software und Dienste, die im Labor realistische GPS-/Galileo-/GLONASS-/BeiDou-/NavIC-Signale erzeugen, um GNSS-Empfänger und vollständige Navigationssysteme zu testen. Es umfasst klassische RF-Rack-Instrumente, SDR-basierte Simulatoren und integrierte HIL-Bänke, die an INS-, FMS- und GNC-Rigs gebunden sind. Diese Werkzeuge werden für Avionik, UAVs, Trägerraketen usw. verwendet.Satelliten, Timing-Systeme und Widerstandstests gegen Jamming und Spoofing. Zu den wichtigsten Endnutzern zählen Flugzeug- und UAV-OEMs, Satelliten- und Trägerraketenhersteller, Verteidigungslabore, Raumfahrtagenturen und spezialisierte Testhäuser.

Große Player wie Spirent, Safran (Orolia/Skydel), Rohde & Schwarz, IFEN und andere treiben weiterhin SDR, Automatisierung und missionsspezifische Lösungen voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GNSS-Simulator-Markt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 214,50 Mio. USD

- Marktgröße 2026: 234,53 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 503,01 Mio. USD

- CAGR: 10,01 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 40,63 % im Jahr 2025.

- Das Segment softwaredefinierte GNSS-Simulatoren wird voraussichtlich mit einer jährlichen Wachstumsrate von 10,60 % wachsen.

- Das Segment Single-Constellation Simulators wird voraussichtlich mit einer jährlichen Wachstumsrate von 9,58 % wachsen.

Nordamerika

Der nordamerikanische Markt wird im Jahr 2025 auf 87,15 Millionen US-Dollar geschätzt.

Europa

Der europäische Markt wird im Jahr 2026 voraussichtlich 47,69 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 10,78 % wachsen.

UNS.

Der US-Markt soll bis 2026 58,00 Millionen US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 10,26 Millionen US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Anstieg der GNSS-Standards für mehrere Konstellationen zur Förderung des Marktwachstums

Der Markt für GNSS-Simulatoren wird aufgrund der zunehmenden Nutzung von GNSS-Systemen mit mehreren Konstellationen wie GPS, GLONASS, Galileo und BeiDou voraussichtlich schnell wachsen. Da Branchen wie autonome Fahrzeuge, Luftfahrt, Verteidigung und Präzisionslandwirtschaft eine verbesserte Positionierungsgenauigkeit und -zuverlässigkeit benötigen, müssen Testsysteme Daten aus mehreren Konstellationen gleichzeitig verarbeiten. Ohne auf Live-Signale angewiesen zu sein, ermöglichen GNSS-Simulatoren Entwicklern, die Geräteleistung in anspruchsvollen, realen Szenarien zu überprüfen. Der Markt wird durch laufende Innovationen aufgrund der Verlagerung hin zu Multikonstellationsfunktionen angetrieben, was die Nachfrage nach ausgefeilten Simulationstools erhöht, die Interoperabilität, Signalintegrität und verbesserte Fehlerkorrektur gewährleisten.

MARKTBEGRENZUNGEN

Hohe Kosten und Komplexität der GNSS-Testinfrastruktur können das Marktwachstum bremsen

Die hohen Kosten und die Komplexität der GNSS-Testinfrastruktur dürften die Marktexpansion behindern. Für die Entwicklung und Wartung anspruchsvoller GNSS-Simulatoren sind hochentwickelte Hardware, Signalerzeugungsgeräte und Software erforderlich, die verschiedene Konstellationen genau simulieren können. Dies führt insbesondere für kleinere Unternehmen und Forschungsinstitute zu hohen Betriebskosten und Investitionsaufwendungen. Darüber hinaus erfordert die Komplexität der Einrichtung, Anpassung und Aktualisierung dieser Systeme die Unterstützung qualifizierter Experten und fortlaufende technische Unterstützung. Diese Hindernisse verhindern eine breite Einführung, insbesondere in Entwicklungsländern, wo es aufgrund finanzieller Einschränkungen und mangelnder technischer Ressourcen schwierig ist, anspruchsvolle GNSS-Testsysteme in großem Maßstab einzusetzen.

MARKTCHANCEN

Wachsender Fokus auf PNT-Resilienz und weltraumgestütztes GNSS zur Schaffung von Marktchancen

Verbesserungen im weltraumgestützten GNSS und die steigende Nachfrage nach präziser Positionierung, Navigation und Zeitmessung (PNT) werden voraussichtlich ein erhebliches Marktpotenzial schaffen. Da genaue und kontinuierliche Positionsdaten für aktuelle Systeme unerlässlich sind, ist es jetzt von entscheidender Bedeutung, sicherzustellen, dass sie gegen Störungen, Spoofing und Signalstörungen resistent sind. Regierungen und Unternehmen erwerben leistungsstarke Test- und Simulationstechnologien, um die Systemzuverlässigkeit unter schwierigen Bedingungen zu bestätigen. Fortschrittliche GNSS-Simulatoren und Testlösungen werden aufgrund des Wachstums weltraumgestützter GNSS-Architekturen und ihrer Integration mit ergänzenden Technologien wie satellitengestützten Erweiterungssystemen (SBAS) und Konstellationen in niedrigen Erdumlaufbahnen, die die Genauigkeit verbessern, immer notwendiger.

GNSS-SIMULATOR-MARKTRENDS

Die Umstellung auf softwaredefinierte, automatisierte und Hardware-in-the-Loop (HIL)-zentrierte Simulation ist der neueste Markttrend

Der Wandel hin zu einer Hardware-in-the-Loop (HIL)-zentrierten, softwaredefinierten und automatisierten GNSS-Simulation hat große Auswirkungen auf die Markttrends. Mit der Flexibilität und Geschwindigkeit softwaredefinierter Architekturen können Entwickler sich ändernde GNSS-Signale und Interferenzsituationen effektiv bewerten. In komplexen Systemen erleichtert die Automatisierung die kontinuierliche Integration und Validierung, indem sie die Testgeschwindigkeit und Wiederholbarkeit erhöht. Die wachsende Präferenz für HIL-Simulationen mischt reale Hardwarekomponenten mit virtuellen GNSS-Umgebungen und verbessert so die Genauigkeit und Leistungsvalidierung für Anwendungen wie zautonome Fahrzeuge, Avionik und Verteidigungssysteme. Innovationen bei hochmodernen GNSS-Testlösungen und deren Branchenakzeptanz werden durch die Konvergenz von Flexibilität, Automatisierung und Realismus vorangetrieben.

HERAUSFORDERUNGEN DES MARKTES

Bedenken hinsichtlich der Datensicherheit und Signalintegrität stellen eine Marktherausforderung dar

In der Infrastruktur von GNSS-Simulatoren ist die Aufrechterhaltung der Signalintegrität und Datensicherheit ein wichtiges Anliegen. Da Simulatoren große Mengen an Satellitensignaldaten erzeugen und verarbeiten, steigt die Möglichkeit von Störungen, Spoofing und illegalem Zugriff. Um kritische Verteidigungs-, Luft- und Raumfahrt- sowie Automobiltesteinrichtungen vor Cyberangriffen zu schützen, sind eine starke Verschlüsselung und sichere Signalverarbeitungsverfahren erforderlich. Darüber hinaus ist es wichtig, die Präzision und Echtheit der simulierten Signale zu gewährleisten, um irreführende Testergebnisse zu verhindern. Organisationen, die hochentwickelte GNSS-Simulationssysteme verwenden, stehen aufgrund der Komplexität und Kosten laufender Verbesserungen der Cybersicherheit und der Signalvalidierungstechnologie vor Hindernissen.

Auswirkungen des Russland-Ukraine-Krieges

Die Komplexität der GNSS-Störung hat den Markt inmitten des Russland-Ukraine-Krieges beeinflusst

Der Markt für GNSS-Simulatoren wurde durch den Konflikt zwischen Russland und der Ukraine erheblich beeinträchtigt. Die Häufigkeit und Komplexität von GNSS-Störungen, Spoofing und elektronischer Kriegsführung haben die Nachfrage nach anspruchsvollen Simulations- und Testsystemen erhöht. Um die militärische, Luftfahrt- und zivile Navigation in der Ukraine und den umliegenden Gebieten zu behindern, umfassen russische Strategien den taktischen Einsatz von Störgeräten an aktiven Frontlinien und städtischen Verteidigungsanlagen. Dies hat die Notwendigkeit starker, langlebiger PNT-Systeme deutlich gemacht und Mängel in der lebenswichtigen Infrastruktur aufgedeckt. Infolge des Krieges sind die Investitionen in GNSS-Simulatoren gestiegen, die Interferenzen simulieren, die Widerstandsfähigkeit testen und die Sicherheit sowohl für militärische als auch für zivile Anwendungen verbessern können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Systemtyp

Das Segment der HF-GNSS-Simulatoren wird durch einfache Tests in Mehrwegeszenarien erweitert

Auf der Grundlage der Segmentierung nach Typ wird der Markt in RF-GNSS-Simulatoren, softwaredefinierte GNSS-Simulatoren und integrierte HIL-GNSS-Simulationsbänke unterteilt.

Das Segment RF-GNSS-Simulatoren hatte im Jahr 2025 einen dominanten Marktanteil. Fortschrittliche RF-Simulatoren ermöglichen Tests unter verschiedenen Interferenz-, Stör- und Mehrwegeszenarien und stellen sicher, dass IoT-Geräte die strengen Genauigkeits- und Belastbarkeitsstandards erfüllen, die von Sektoren wie Verteidigung, Automobil und Luft- und Raumfahrt erwartet werden.

Das Segment der softwaredefinierten GNSS-Simulatoren wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 10,60 % wachsen.

Durch Constellation Support

Zunahme der vielfältigen globalen Navigation, um das Segment der Multikonstellationssimulatoren zu stärken

Im Hinblick auf die Konstellationsunterstützung wird der Markt in Einzelkonstellationssimulatoren und Multikonstellationssimulatoren unterteilt.

Das Segment der Multikonstellationssimulatoren eroberte im Jahr 2025 den größten Marktanteil bei GNSS-Simulatoren. Das Segment wächst aufgrund der wachsenden Nachfrage nach genauer und zuverlässiger Navigation in Branchen wie Verteidigung, Luftfahrt und autonomen Fahrzeugen, die das Testen von Empfängern mit mehreren Satellitensystemen erfordert (GPS, Galileo, GLONASS und BeiDou) gleichzeitig.

Das Segment der Einzelkonstellationssimulatoren wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 9,58 % wachsen.

Auf Antrag

Erweiterung des UAV-Sektors, um das Wachstum des Segments Avionik und UAV-Navigationstests voranzutreiben

Basierend auf der Anwendung ist der Markt in Avionik- und UAV-Navigationstests, GNSS-Tests für Start- und Weltraummissionen, GNSS/INS- und GNC-HIL-Integration und andere unterteilt.

Das Segment Avionik- und UAV-Navigationstests nahm im Jahr 2025 die dominierende Position ein. Die Segmenterweiterung ist auf den wachsenden Bedarf an sicheren, zuverlässigen und hochpräzisen Navigationssystemen zurückzuführen. Dies ist auf die Verbreitung unbemannter Luftfahrzeuge (UAVs) und die strengen Sicherheits- und Regulierungsstandards der Luft- und Raumfahrtindustrie zurückzuführen.

Das GNSS/INS- und GNC-HIL-Integrationssegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 10,75 % florieren.

Durch Anbieten

Steigende Nachfrage nach Tests komplexer realer Szenarien zur Beschleunigung des Hardware-Segmentwachstums

Basierend auf dem Angebot wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Das Hardware-Segment hatte im Jahr 2025 die dominierende Position inne. Das Wachstum wird durch den wachsenden Bedarf angetrieben, komplexe reale Szenarien aus verschiedenen Branchen wie der Unterhaltungselektronik, der Automobil- und der Luft- und Raumfahrtindustrie zu testen.

Das Softwaresegment wird im Prognosezeitraum mit 10,52 % die höchste Wachstumsrate verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Strenge Sicherheitsvorschriften stärken das Segmentwachstum der Flugzeug-/UAV-/Avionik-OEMs

Basierend auf dem Endbenutzer ist der Markt in Flugzeug-/UAV-/Avionik-OEMs, Raumfahrzeug- und Trägerraketen-Primärhersteller, Verteidigung und Regierung (Luftstreitkräfte, Weltraumstreitkräfte, Labore) sowie Raumfahrtagenturen, Zertifizierungsstellen und Forschungsinstitute unterteilt.

Das Segment Flugzeug-/UAV-/Avionik-OEMs nahm im Jahr 2025 die dominierende Stellung ein. Das Segmentwachstum wird durch die Notwendigkeit, anspruchsvolle autonome Systeme zu testen, strenge Sicherheitsstandards und die Anforderung, Robustheit gegenüber Gefahren von Signalinterferenzen zu gewährleisten, vorangetrieben.

Das Segment Verteidigung und Regierung (Luftstreitkräfte, Weltraumstreitkräfte, Labore) wird im Prognosezeitraum die höchste Wachstumsrate von 10,80 % verzeichnen.

Regionaler Ausblick auf den Markt für GNSS-Simulatoren

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America GNSS Simulator Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 80,08 Millionen US-Dollar den dominierenden Anteil und übernahm im Jahr 2025 mit 87,15 Millionen US-Dollar auch den Spitzenanteil. Starke Ausgaben für Verteidigung und Luft- und Raumfahrt, der wachsende Bedarf an Tests in der Luft- und Raumfahrt-, Verteidigungs- und Automobilindustrie, unterstützende Regierungsinitiativen und eine hochmoderne GNSS-Technologieinfrastruktur sind die Haupttreiber des regionalen Wachstums. In den USA wird das Marktwachstum durch den Bedarf an präziser und zuverlässiger Navigation sowohl in kommerziellen als auch militärischen Anwendungen, einschließlich der Erprobung neuer Systeme, vorangetrieben. Im Jahr 2026 wird der US-Markt schätzungsweise 58,00 Millionen US-Dollar erreichen.

Asien-Pazifik und Europa

Es wird erwartet, dass Regionen wie Europa und der asiatisch-pazifische Raum bemerkenswerte Entwicklungen erleben werdenGNSSWachstum des Simulatormarktes in den kommenden Jahren. Im Prognosezeitraum wird der asiatisch-pazifische Markt voraussichtlich die höchste Wachstumsrate von 10,78 % verzeichnen. Der asiatisch-pazifische Raum wächst am schnellsten, was auf die erhöhten staatlichen Investitionen in Raumfahrtprogramme, die Schaffung mehrerer regionaler Navigationssysteme (wie NAVIC in Indien und BeiDou in China) und den Bedarf an anspruchsvollen Schulungen und Tests für Militär- und Luft- und Raumfahrtanwendungen zurückzuführen ist. Aufgrund dieser Faktoren wird erwartet, dass China im Jahr 2026 eine Bewertung von 22,01 Millionen US-Dollar, Japan voraussichtlich 10,26 Millionen US-Dollar und Indien 17,14 Millionen US-Dollar verzeichnen wird. Nach Asien-Pazifik wird der Markt in Europa im Jahr 2026 voraussichtlich 47,69 Millionen US-Dollar erreichen. In der Region werden Großbritannien und Deutschland voraussichtlich 16,19 Millionen US-Dollar bzw. 12,72 Millionen US-Dollar erreichen 2026.

Rest der Welt

Im Rest der Welt würden die Regionen Naher Osten sowie Afrika und Lateinamerika im Analysezeitraum ein moderates Wachstum verzeichnen. Im Jahr 2026 wird der Markt im Nahen Osten und Afrika voraussichtlich einen Wert von 16,32 Millionen US-Dollar erreichen. Der lateinamerikanische Markt soll im Jahr 2026 einen Wert von 10,97 Millionen US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Fortschritte bei Simulationstests und Genauigkeit bestimmen die Marktlandschaft

Der Markt für GNSS-Simulatoren ist fragmentiert, mit einer Mischung aus etablierten Nischenanbietern und Weltmarktführern, die um technologische Innovation und Anpassung konkurrieren. Spirent Communications, Rohde & Schwarz, Orolia, CAST Navigation und Accord Software & Systems gehören zu den führenden Unternehmen, die die Märkte für Hochpräzision und Militärqualität kontrollieren. Softwaredefinierte, erschwingliche Simulatoren für Forschung und akademische Anwendungen stehen im Mittelpunkt regionaler Unternehmen im asiatisch-pazifischen Raum und in Europa. Die Verbesserung der Skalierbarkeit von Tests und der Signalauthentizität in fortschrittlichen Positionierungs-, Navigations- und Zeitmesssystemen (PNT) erfordert strategische Allianzen mit Flugzeugherstellern, Satellitensystemintegratoren und Verteidigungsbehörden.

LISTE DER WICHTIGSTEN GNSS-SIMULATOR-UNTERNEHMEN IM PROFIL

- Spirent Communications (Großbritannien)

- Safran(Frankreich)

- Rohde & Schwarz(Deutschland)

- IFEN GmbH(Deutschland)

- CAST-Navigation(UNS.)

- VIAVI Solutions (USA)

- Syntony GNSS(Frankreich)

- RACELOGIC (Großbritannien)

- Sechseck (Kanada)

- Jackson Labs Technologies (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Eine neue Simulationsplattform für globale Navigationssatellitensysteme (GNSS) namens PNT Xe, die von Spirent Communications vorgestellt wurde, wurde Teil von Keysight Technologies, einem führenden Anbieter von Test- und Validierungslösungen für Netzwerke und Geräte der nächsten Generation. Sein Zweck besteht darin, leistungsstarke GNSS-Tests während des gesamten Entwicklungslebenszyklus mehr Benutzern zur Verfügung zu stellen.

- April 2025:Das Naval Air Systems Command (NAVAIR) der US-Marine hat TrustPoint, einem Pionier in der hochmodernen Positionierungs-, Navigations- und Timing-Technologie (PNT), einen Phase-II-Auftrag für Small Business Innovation Research (SBIR) im Wert von 1,2 Millionen US-Dollar erteilt. Im Rahmen dieser historischen Vereinbarung würden TrustPoint und Hexagon zusammenarbeiten, um der US-Regierung die ersten Empfänger mit C-Band-GNSS-Unterstützung zu entwickeln und vorzuführen.

- März 2025:Die Japan Aerospace Exploration Agency (JAXA) hat sich für Spirent Communications entschiedenplcBereitstellung einer hochmodernen Mondpositionierungs-, Navigations- und Timing-Simulationslösung (PNT). Diese bahnbrechende Technologie würde die Monderkundungsbemühungen von JAXA unterstützen und bei der Schaffung einer wichtigen Navigationsinfrastruktur für die nächsten Mondmissionen helfen.

- Februar 2025:Rohde & Schwarz und u-blox, ein weltweit führender Anbieter von GNSS-Modulen, validierten erfolgreich das neueste Automotive-GNSS-Modul von u-blox mithilfe einer automatisierten R&S SMBV100B-basierten GNSS-Simulatorlösung in Übereinstimmung mit den kürzlich veröffentlichten chinesischen GB/T-Testanforderungen für fahrzeuginterne GNSS-Positionierungssysteme. Das „Umsetzungsdatum“ für diese Regeln, die am 28. November 2024 veröffentlicht wurden, ist Juni 2025.

- August 2024:TrustPoint gab bekannt, dass SpaceWERX sich für zwei Direct-to-Phase-II-Verträge im Gesamtwert von 3,8 Millionen US-Dollar entschieden hat. Im Mittelpunkt der Verträge stand die Präsentation des GPS-unabhängigen Bodenkontrollsegments des Unternehmens und einer fortschrittlichen Positions-, Navigations- und Zeitsicherheitsanwendung (PNT), um die dringendsten Probleme des Department of the Air Force (DAF) anzugehen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,01 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ, Konstellationsunterstützung, Anwendung, Angebot, Endbenutzer und Region |

|

Von Typ |

· RF-GNSS-Simulatoren · Softwaredefinierte GNSS-Simulatoren · Integrierte HIL-GNSS-Simulationsbänke |

|

Von Konstellationsunterstützung |

· Einzelkonstellationssimulatoren · Multikonstellationssimulatoren |

|

Auf Antrag |

· Avionik- und UAV-Navigationstests · GNSS-Tests für Start- und Weltraummissionen · GNSS/INS- und GNC-HIL-Integration · Andere |

|

Durch Anbieten |

· Hardware · Software · Dienstleistungen |

|

Vom Endbenutzer |

· Flugzeug-/UAV-/Avionik-OEMs · Grundierungen für Raumfahrzeuge und Trägerraketen · Verteidigung und Regierung (Luftstreitkräfte, Raumstreitkräfte, Labore) · Raumfahrtagenturen, Zertifizierungsstellen und Forschungsinstitute |

|

Nach Geographie |

· Nordamerika (nach Typ, Konstellationsunterstützung, Anwendung, Angebot, Endbenutzer und Land) o USA o Kanada · Europa (nach Typ, Konstellationsunterstützung, Anwendung, Angebot, Endbenutzer und Land/Subregion) o Großbritannien o Deutschland o Frankreich o Russland o Restliches Europa · Asien-Pazifik (nach Typ, Konstellationsunterstützung, Anwendung, Angebot, Endbenutzer und Land/Subregion) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Typ, Konstellationsunterstützung, Anwendung, Angebot, Endbenutzer und Land/Subregion) o Naher Osten und Afrika o Lateinamerika |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 214,50 Millionen US-Dollar und soll bis 2034 503,01 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 87,15 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,01 % aufweisen wird.

Im Jahr 2025 dominierte das Hardware-Segment den Markt durch sein Angebot.

Ein Anstieg der GNSS-Standards für mehrere Konstellationen ist ein Schlüsselfaktor, der das Marktwachstum voraussichtlich vorantreiben wird.

Spirent Communications (Großbritannien), Safran (Frankreich), Rohde & Schwarz (Deutschland), IFEN GmbH (Deutschland) und CAST Navigation (USA) sind einige der Hauptakteure auf dem Markt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf