GLP-1-Rezeptor-Agonist-Marktgröße, Anteil und Branchenanalyse, nach Arzneimittel (Semaglutid, Exenatid, Lixisenatid, Liraglutid, Dulaglutid und andere), nach Verabreichungsweg (oral und parenteral), nach Altersgruppe (Kinder und Erwachsene), nach Indikation (Fettleibigkeit, Diabetes und andere), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und regional Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

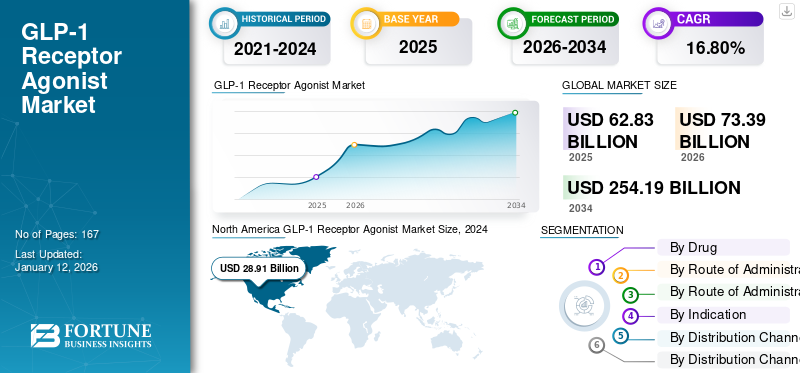

Die globale Marktgröße für GLP-1-Rezeptor-Agonisten wurde im Jahr 2025 auf 62,83 Milliarden US-Dollar geschätzt. Der Markt soll von 73,39 Milliarden US-Dollar im Jahr 2026 auf 254,19 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,80 % aufweisen. Nordamerika dominierte den GLP-1-Rezeptor-Agonisten-Markt mit einem Marktanteil von 55,51 % im Jahr 2025.

GLP-1-Rezeptor- oder Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten sind eine Klasse von Arzneimitteln zur Behandlung von Typ-2-Diabetes und Fettleibigkeit. GLP-1-Rezeptoragonisten (GLP-1RAs) sind eine Klasse von Medikamenten, die die Wirkung des natürlich vorkommenden Hormons Glucagon-ähnliches Peptid-1 (GLP-1) nachahmen.

Das Wachstum ist auf die steigende Prävalenz von Diabetes und Fettleibigkeit, Fortschritte bei der Arzneimittelformulierung und die Ausweitung therapeutischer Anwendungen über Diabetes hinaus zurückzuführen, einschließlich der Behandlung von Fettleibigkeit und möglicher Anwendungen bei Herz-Kreislauf-Erkrankungen. Darüber hinaus erfolgt die Entwicklung oraler Formulierungen und Kombinationstherapien, strategische Partnerschaften und ein verstärkter Fokus aufpersonalisierte Medizinsollen das Marktwachstum weiter ankurbeln. Eli Lilly and Company, Sanofi, Novo Nordisk A/S und AstraZeneca gehören zu den wichtigsten Akteuren auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler GLP-1-Rezeptor-Agonisten-Markt – Überblick und Highlights

Marktgröße und Prognose:

- Marktgröße 2025: 62,83 Milliarden US-Dollar

- Marktgröße 2026: 73,39 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 254,19 Milliarden US-Dollar

- CAGR: 16,80 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den GLP-1-Rezeptor-Agonisten-Markt mit einem Anteil von 55,51 % im Jahr 2025, was auf hohe Gesundheitsausgaben, eine starke Prävalenz von Fettleibigkeit und Diabetes sowie erhebliche Investitionen in Forschung und Entwicklung durch wichtige Pharmaunternehmen zurückzuführen ist.

- Aufgrund seiner überlegenen Wirksamkeit bei der Blutzuckerkontrolle und Gewichtskontrolle, der Zulassung für mehrere Indikationen und der Verfügbarkeit sowohl in injizierbarer als auch oraler Formulierung wird erwartet, dass Semaglutid nach Medikamententyp seinen größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die hohe Prävalenz von Fettleibigkeit und Diabetes sowie starke Investitionen in den Ausbau der Produktionskapazitäten für GLP-1-Medikamente treiben das Marktwachstum voran.

- Europa: Die Präsenz führender Pharmaunternehmen, die sich auf die Entwicklung neuer GLP-1-Rezeptor-Agonisten-Produkte konzentrieren, und zunehmende Forschungs- und Entwicklungsaktivitäten fördern die regionale Expansion.

- China: Die steigende Prävalenz von Fettleibigkeit und Diabetes, gepaart mit einer verbesserten Gesundheitsinfrastruktur und einem wachsenden Bewusstsein für fortschrittliche Diabetesbehandlungen, stützt die Marktnachfrage.

- Japan: Die zunehmende Betonung eines wirksamen Diabetes-Managements und die zunehmende Akzeptanz von GLP-1-Therapien in der klinischen Praxis tragen zum Marktwachstum bei.

MARKTDYNAMIK

MARKTREIBER

Steigende Prävalenz von Typ-2-Diabetes und Fettleibigkeit erhöht die Marktnachfrage

Die Prävalenz von Typ-2-Diabetes und Fettleibigkeit nimmt weltweit zu, mit erheblichen Auswirkungen auf die öffentliche Gesundheit.

- Laut IDF Diabetes Atlas (2021) sind etwa 10,5 % der erwachsenen Bevölkerung weltweit von Typ-2-Diabetes betroffen, wobei fast die Hälfte der Betroffenen sich ihrer Erkrankung nicht bewusst ist.

- In ähnlicher Weise hat sich laut WHO die Fettleibigkeit seit 1990 mehr als verdoppelt, wobei im Jahr 2022 etwa jeder achte Mensch weltweit mit Fettleibigkeit lebt. Darüber hinaus ist die Prävalenz von Fettleibigkeit in Bevölkerungsgruppen mit Typ-2-Diabetes besonders hoch, wobei Studien darauf hinweisen, dass bis zu 90 % der Personen mit Typ-2-Diabetes übergewichtig oder fettleibig sind.

Der zunehmende Trend zu einer sitzenden Lebensweise und der zunehmende Konsum ungesunder Ernährung in der Bevölkerung dürften zu einer höheren Diabetes-Inzidenz beitragen. GLP-1-Agonisten werden aufgrund ihres doppelten Nutzens bei der Behandlung beider Erkrankungen bevorzugt, indem sie die Blutzuckerkontrolle verbessern und zur Gewichtsreduktion beitragen. Diese doppelte Wirksamkeit steht im Einklang mit der Notwendigkeit umfassender Behandlungen, die die miteinander verbundenen Herausforderungen von Diabetes und Fettleibigkeit angehen, und macht GLP-1-Agonisten zu einer entscheidenden Option. Daher wird erwartet, dass die steigende Prävalenz von Diabetes mellitus, insbesondere Typ-2-Diabetes, und das Zusammentreffen aller oben genannten Faktoren das Marktwachstum in den kommenden Jahren stark vorantreiben werden.

MARKTBEGRENZUNGEN

Hohe Kosten für GLP-1-Agonisten bremsen das Marktwachstum

Die hohen Kosten von GLP-1-Agonisten stellen eine erhebliche Herausforderung für ihr Marktwachstum dar. Trotz ihrer nachgewiesenen Wirksamkeit bei der Behandlung von Diabetes und Fettleibigkeit verhindern die exorbitanten Preise eine breite Anwendung, insbesondere als Erstlinienbehandlung.

- Laut einem Artikel der RGA Reinsurance Company vom November 2024 belaufen sich die monatlichen Kosten für die GLP-1-Behandlung in den USA auf etwa 1.000 USD, was für viele Patienten eine erhebliche Belastung darstellt. Um außerdem als kosteneffektiv gelten zu können, müssten ihre Preise drastisch sinken, und zwar um bis zu 90 %.

Der Mangel an Generika und die komplexen Herstellungsprozesse tragen zusätzlich zu diesen hohen Kosten bei, was die Zugänglichkeit einschränkt und möglicherweise die Marktexpansion verlangsamt. Obwohl die Nachfrage nach GLP-1-Rezeptoragonisten aufgrund ihrer gesundheitlichen Vorteile steigt, stellen ihre hohen Kosten weiterhin ein Hindernis für die Marktexpansion dar, was möglicherweise den Zugang einschränkt und den gesamten Wachstumskurs des GLP-1-Marktes beeinträchtigt.

MARKTCHANCEN

Ungedeckter Bedarf in Entwicklungsländern, neue Marktchancen zu bieten

In Entwicklungsländern gibt es einen erheblichen ungedeckten Bedarf und unzureichend erschlossene Märkte für GLP-1-Rezeptor-Agonisten. Trotz der wachsenden Prävalenz von Diabetes und Fettleibigkeit in diesen Regionen ist der Zugang zu diesen wirksamen Behandlungen aufgrund der hohen Kosten und der unzureichenden Gesundheitsinfrastruktur weiterhin begrenzt.

- Laut dem IDF Diabetes Atlas bleibt beispielsweise im Nahen Osten und in Nordafrika etwa jeder dritte Erwachsene mit Diabetes unerkannt. Dieses Problem wird durch den eingeschränkten Zugang zu Diabetes-Behandlungsmedikamenten in Schwellenländern verschärft, was größtenteils auf das Fehlen direkter oder indirekter Präsenz wichtiger Medikamente zurückzuführen istpharmazeutischUnternehmen in diesen Regionen.

Diese Lücke bietet Pharmaunternehmen eine erhebliche Chance, ihre Reichweite durch die Entwicklung erschwinglicherer Formulierungen und die Verbesserung der Vertriebsnetze in diesen unterversorgten Märkten zu erweitern. Die Deckung dieses ungedeckten Bedarfs könnte nicht nur die Ergebnisse für die Patienten verbessern, sondern auch zum Gesamtwachstum des Marktes für GLP-1-Rezeptor-Agonisten beitragen.

HERAUSFORDERUNGEN DES MARKTES

Der Mangel an GLP-1-Rezeptoragonisten ist eine zentrale Herausforderung für den Markt

Zu den Herausforderungen auf dem Markt gehört ein Mangel an diesen Medikamenten aufgrund ihrer überwältigenden Nachfrage in den Indikationsgebieten Fettleibigkeit und Diabetes. In jüngster Zeit ist es jedoch mehreren Herstellern gelungen, diese Probleme durch Investitionen in den Ausbau ihrer Fertigungskapazitäten zu überwinden.

Markttrends für GLP-1-Rezeptor-Agonisten

KI und digitale Gesundheitsintegration zur Förderung der Produktakzeptanz

In jüngster Zeit kam es zu einer stärkeren Integration vonkünstliche Intelligenzin die Verwendung dieser Medikamente ein, wobei neuere KI-Technologien in der Lage sind, genau vorherzusagen, welcher GLP-1-Rezeptor-Agonist für welchen Patienten geeignet ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Drogen

Das Semaglutid-Segment dominierte den Markt aufgrund der breiten Indikation

Je nach Typ wird der Markt in Semaglutid, Exenatid, Lixisenatid, Liraglutid, Dulaglutid und andere unterteilt.

Das Semaglutid-Segment hält den größten Marktanteil. Semaglutid hat im Vergleich dazu eine höhere Wirksamkeit bei der Senkung des HbA1c-Spiegels und der Förderung der Gewichtsabnahme gezeigt. Darüber hinaus hat die Zulassung des Unternehmens zur Behandlung von Fettleibigkeit unter dem Markennamen Wegovy seine Marktreichweite erheblich erweitert. Darüber hinaus ist es der einzige zugelassene orale GLP-1-Agonist. Beispielsweise hat die US-amerikanische FDA im Juni 2021 Wegovy von Novo Nordisk A/S für die chronische Gewichtskontrolle bei Erwachsenen mit einem Body-Mass-Index (BMI) von 27 kg/m² oder mehr zugelassen. Diese Faktoren und die starke Präsenz des Unternehmens fördern zusammen das Segmentwachstum.

Andererseits hielt Exenatid einen erheblichen Marktanteil. Es ist schon länger auf dem Markt und bietet eine bewährte Erfolgsbilanz hinsichtlich Sicherheit und Wirksamkeit bei der Behandlung von Typ-2-Diabetes. Darüber hinaus sind Convenience-Dosierung und Kosteneffizienz die Faktoren, die das Segmentwachstum vorantreiben.

Andere Marktsegmente umfassen Tirzepatid, Dulaglutid und andere Pipeline-Medikamente. Es wird erwartet, dass sie im geplanten Zeitraum aufgrund der Zulassungschancen für neue Indikationen erheblich wachsen werden.

Nach Altersgruppe

Das Erwachsenensegment dominierte den Markt aufgrund der hohen Prävalenz von Typ-2-Diabetes

Basierend auf der Altersgruppe wird der Markt in Kinder und Erwachsene unterteilt.

Das Erwachsenensegment hatte einen großen Marktanteil. Das Segmentwachstum ist auf die zunehmende Prävalenz von Typ-2-Diabetes und Fettleibigkeit in der Weltbevölkerung zurückzuführen, die voraussichtlich die Nachfrage nach wirksamen Medikamentenklassen, einschließlich GLP-1-Agonisten, steigern wird

Es wird erwartet, dass das pädiatrische Segment mit einer höheren CAGR wächst. Die laufende Entwicklung neuer GLP-1-Agonisten ist umfangreichklinische Studien, und neue Zulassungen sind die Faktoren, die voraussichtlich das Segmentwachstum im Markt ankurbeln werden. Derzeit sind beispielsweise Liraglutid, Semaglutid und Dulaglutid für Personen unter 18 Jahren zur Behandlung von Diabetes und Fettleibigkeit zugelassen. Dies dürfte zusammen mit zunehmenden klinischen Studien für Typ-1-Diabetes das Segmentwachstum ankurbeln.

Auf dem Verwaltungsweg

Das Segment Parenteralia hielt aufgrund der breiten Akzeptanz von GLP-1-Agonisten einen Mehrheitsanteil

Hinsichtlich der Verabreichungswege ist der Markt in orale und parenterale Verabreichung unterteilt.

Das parenterale Segment dominierte im Jahr 2024 den Marktanteil der GLP-1-Rezeptor-Agonisten und wird voraussichtlich weiterhin mit einer erheblichen jährlichen Wachstumsrate wachsen. Dieses Wachstum wird durch den weit verbreiteten Einsatz subkutaner GLP-1-Agonisten wie Dulaglutid (Trulicity) vorangetrieben, die aufgrund ihrer Wirksamkeit bei der Behandlung von Typ-2-Diabetes und Fettleibigkeit bevorzugt werden.

Das orale Segment hatte im Jahr 2024 einen geringeren Anteil, es wird jedoch aufgrund der Entwicklung oraler GLP-1-Agonisten wie Rybelsus (orales Semaglutid) ein höheres CAGR-Wachstum erwartet. Dieses Wachstum wird durch die Präferenz der Patienten für nicht injizierbare Behandlungen und Fortschritte bei oralen Formulierungen vorangetrieben. Beispielsweise erhielt Novo Nordisk A/S im Januar 2023 die FDA-Zulassung für Rybelsus (orales Semaglutid), das den Einsatz als Erstlinienoption für Erwachsene mit Typ-2-Diabetes ermöglicht. Es wird erwartet, dass solche Entwicklungen das Segmentwachstum ankurbeln werden.

Durch Angabe

Das Diabetes-Segment dominierte aufgrund seiner Wirksamkeit bei Managementstrategien

Je nach Indikation wird der Markt in Diabetes, Fettleibigkeit und andere unterteilt.

Weltweit wird der Markt für GLP-1-Rezeptor-Agonisten vom Diabetes-Segment dominiert. Das Wachstum im Diabetes-Segment wird durch die steigende weltweite Prävalenz von Typ-2-Diabetes vorangetrieben, gepaart mit der Notwendigkeit wirksamer Managementstrategien, was die Nachfrage nach GLP-1-Agonisten ankurbelt. Diese Medikamente sind für ihre Fähigkeit bekannt, den Blutzuckerspiegel zu senken, die Insulinproduktion zu stimulieren und die Glucagonfreisetzung zu hemmen, was sie zu einer bevorzugten Wahl für die Behandlung von Typ-2-Diabetes macht. Darüber hinaus werden diese Medikamente als Erstlinientherapie bei Typ-2-Diabetes empfohlen, insbesondere bei Patienten mit Herz-Kreislauf-Erkrankungen oder Fettleibigkeit, was ihre Akzeptanz weiter steigert.

Andererseits wird erwartet, dass das Adipositas-Segment im Prognosezeitraum mit der höchsten CAGR wachsen wird. Das Wachstum des Segments ist auf die zunehmende behördliche Zulassung dieser Medikamente zur Behandlung von Fettleibigkeit und die Effizienz bei der Gewichtskontrolle zurückzuführen. Es wird erwartet, dass sich dieser Trend fortsetzt, da sich die wichtigsten Unternehmen auf klinische Studien zum Fettleibigkeitsmedikament konzentrieren, insbesondere zum GLP-1-Rezeptoragonisten in Kombination mit anderen Arzneimitteln.

- Beispielsweise gab Novo Nordisk A/STopline im März 2025 die Topline-Ergebnisse einer Phase-3-Studie bekannt, in der CagriSema (Cagrilintid 2,4 mg und Semaglutid 2,4 mg) bei übergewichtigen oder fettleibigen Patienten mit Typ-2-Diabetes untersucht wurde. Es wurde erwartet, dass die Kombination den Hunger verringert und das Sättigungsgefühl steigert.

Nach Vertriebskanal

Pharma- und Biotechnologieunternehmen dominierten aufgrund umfangreicher Gentherapie-Initiativen

Nach Vertriebskanal wird der Markt in Krankenhäuser unterteiltApotheken, Einzelhandelsapotheken und Online-Apotheken.

Krankenhausapotheken waren der dominierende Vertriebskanal für GLP-1-Rezeptoragonisten. Die steigende Zahl von Krankenhauseinweisungen und der Bedarf an verschreibungspflichtigen Medikamenten tragen zusätzlich zum Wachstum der Krankenhausapotheken in diesem Markt bei.

Darüber hinaus wird erwartet, dass die zunehmenden Partnerschaften zwischen Krankenhäusern und großen Pharmaunternehmen die Patientenbehandlungsraten in Krankenhäusern erheblich steigern und dadurch das Segmentwachstum im Prognosezeitraum ankurbeln werden. Unterdessen wird das Segment der Einzelhandelsapotheken voraussichtlich die zweithöchste Wachstumsrate verzeichnen, was auf eine wachsende Zahl von Einzelhandelsapotheken und deren zunehmende Zusammenarbeit mit großen Unternehmen zurückzuführen ist. Ziel dieser Partnerschaften ist es, die Zugänglichkeit und Erschwinglichkeit von GLP-1-Rezeptoragonisten für Patienten zu verbessern. Im Januar 2023 kündigte Reliance Retail beispielsweise an, in einem Jahr über 2.000 eigenständige Apothekengeschäfte zu eröffnen.

Online-Apotheken entwickeln sich zu einem wachsenden Vertriebskanal für GLP-1-Rezeptor-Agonisten, insbesondere in Regionen mit fortschrittlicher digitaler Infrastruktur. Der Komfort des Online-Einkaufs und der Lieferung nach Hause kann den Patientenzugang zu diesen Medikamenten verbessern.

GLP-1-REZEPTOR-AGONISTEN-MARKT REGIONALER AUSBLICK

Nordamerika

North America GLP-1 Receptor Agonist Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 34,88 Milliarden US-Dollar und trug damit 55,51 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 40,74 Milliarden US-Dollar prognostiziert. Das Marktwachstum wird durch hohe Gesundheitsausgaben und eine starke Prävalenz von Fettleibigkeit und Diabetes angetrieben. Die Dominanz der Region wird außerdem durch erhebliche Investitionen großer Pharmaunternehmen wie Eli Lilly and Company in Forschung und Entwicklung gestützt.

- Beispielsweise kündigte Eli Lilly & Company, ein führender Hersteller von Diabetesmedikamenten, im September 2024 eine Investition von 1,8 Milliarden US-Dollar an, um die Herstellung verschiedener Arzneimittel, einschließlich GLP-1-Rezeptoragonisten, zu verbessern.

In Nordamerika dominierten die USA. Die hohe Prävalenz von Fettleibigkeit in den USA und die damit verbundenen erheblichen Kosten für die medizinische Versorgung unterstreichen die Nachfrage nach wirksamen Behandlungen wie GLP-1-Rezeptor-Agonisten. Diese Faktoren stellen sicher, dass Nordamerika im Prognosezeitraum ein führender Markt für GLP-1-Rezeptor-Agonisten bleiben wird.

Europa

Der europäische Markt machte im Jahr 2025 14,27 Milliarden US-Dollar aus, was 22,72 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 16,67 Milliarden US-Dollar erreichen. Europa dürfte der zweitgrößte Markt für GLP-1-Rezeptor-Agonisten sein, vor allem aufgrund der Präsenz namhafter Pharmaunternehmen wie Novo Nordisk A/S. Diese Unternehmen sind aktiv an der Entwicklung neuer GLP-1-Rezeptor-Agonisten-Produkte beteiligt, was zum Wachstum der Region beiträgt. Darüber hinaus wird erwartet, dass steigende Investitionen in F&E-Aktivitäten und die Einführung neuer Produkte die Marktexpansion vorantreiben werden.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 7,54 Milliarden US-Dollar, was 12,00 % des globalen Marktanteils entspricht, und wird voraussichtlich im Jahr 2026 8,81 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik ist bereit, eine hohe Wachstumsrate auf dem Markt für GLP-1-Rezeptor-Agonisten zu verzeichnen. Dieses schnelle Wachstum wird auf die steigende Prävalenz von Fettleibigkeit und Diabetes sowie auf ein zunehmendes Bewusstsein für diese Erkrankungen zurückgeführt.

- Der World Obesity Atlas 2023 prognostiziert beispielsweise, dass sich die Prävalenz von Fettleibigkeit in einigen Regionen, etwa im Westpazifik und in Südostasien, zwischen 2020 und 2035 mehr als verdoppeln wird. Aufgrund dieser höheren Prävalenz und der steigenden Gesundheitsausgaben besteht eine wachsende Nachfrage nach wirksamen Behandlungen für Fettleibigkeit und Diabetes.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 3,14 Milliarden US-Dollar, was 5,00 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 3,67 Milliarden US-Dollar erreichen wird. Der lateinamerikanische Markt steht vor einem erheblichen Wachstum, das durch zunehmende Regierungsinitiativen und strategische Partnerschaften mit internationalen Unternehmen vorangetrieben wird. Darüber hinaus könnten die wachsende Bevölkerung der Region und die zunehmende Urbanisierung die Nachfrage nach diesen Behandlungen allmählich ankurbeln, da sich die Gesundheitsinfrastruktur verbessert.

Naher Osten und Afrika

Der Markt Naher Osten und Afrika erwirtschaftete im Jahr 2025 3 Milliarden US-Dollar, was 4,77 % der globalen Marktlandschaft entspricht, und wird voraussichtlich 3,5 Milliarden US-Dollar im Jahr 2026 erreichen. Auch in der Region Naher Osten und Afrika wird ein langsameres Marktwachstum erwartet. Es besteht Wachstumspotenzial, da die Adipositasraten steigen und das Bewusstsein für GLP-1-Rezeptoragonisten insbesondere in den Ländern des Nahen Ostens zunimmt.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Der bedeutende Anteil von Novo Nordisk A/S ist auf sein starkes Produktportfolio zurückzuführen

Der Markt für GLP-1-Rezeptor-Agonisten weist eine konsolidierte Struktur auf, wobei führende Akteure wie Novo Nordisk A/S, Eli Lilly & Company und AstraZeneca die Marktlandschaft dominieren. Im Jahr 2024 hielt Novo Nordisk A/S einen bedeutenden Marktanteil, der vor allem auf die gestiegene Nachfrage nach GLP-1-Therapien, insbesondere Ozempic und Rybelsus, zurückzuführen ist. Das GLP-1-Segment trug wesentlich zum Umsatz von Novo Nordisk bei, wobei Produkte wie Ozempic und Rybelsus die Haupttreiber waren.

Auch Eli Lilly & Company war weiterhin stark vertreten und konzentrierte sich auf die Erweiterung seines Portfolios durch neue Produktzulassungen und strategische Partnerschaften. Andere große Akteure, darunter Sanofi und AstraZeneca, stärken ihre Marktpositionen, indem sie behördliche Genehmigungen einholen und Fusionen und Partnerschaften eingehen, um ihre Angebote zu diversifizieren. Es wird erwartet, dass diese Wettbewerbslandschaft den Markt für GLP-1-Agonisten weiterhin prägen wird, da er als Reaktion auf die steigende Nachfrage nach wirksamen Behandlungen gegen Diabetes und Fettleibigkeit wächst.

LISTE DER WICHTIGSTEN GLP-1-REZEPTOR-AGONISTEN-UNTERNEHMEN IM PROFIL

- Eli Lilly and Company (USA)

- Sanofi (Frankreich)

- Novo Nordisk A/S(Dänemark)

- AstraZeneca (Großbritannien)

- Pfizer, Inc. (USA)

- Glenmark Pharmaceuticals Limited(Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2024:Novo Nordisk A/S und Biosplice Therapeutics, Inc. haben eine Kooperationsvereinbarung zur Entwicklung eines Medikamentenkandidaten zur Behandlung von Diabetes unterzeichnet

- Mai 2022:Eli Lilly and Company erhielt die FDA-Zulassung für die Injektion von Mounjaro (Tirzepatid), dem ersten und einzigen GIP- und GLP-1-Rezeptoragonisten zur Behandlung von Erwachsenen mit Typ-2-Diabetes.

- März 2022:Novo Nordisk A/S erhielt die US-amerikanische FDA-Zulassung für Ozempic 2,0 mg, eine subkutane Injektion zur Behandlung von Typ-2-Diabetes.

- Februar 2022:Sanofi erwarb Amunix Pharmaceuticals, um Zugang zu neuen Technologien für die Entwicklung bedingt aktivierter Biologika, einschließlich GLP-1-Rezeptoragonisten, zu erhalten.

- Januar 2020:Novo Nordisk gab die US-amerikanische FDA-Zulassung für Ozempic zur Reduzierung des Risikos schwerer unerwünschter kardiovaskulärer Ereignisse bei Erwachsenen mit Typ-2-Diabetes bekannt.

BERICHTSBEREICH

Der GLP-1-Rezeptoragonisten-Marktbericht bietet eine eingehende Analyse der Branche. Der Schwerpunkt liegt auf Marktsegmenten wie Medikament, Verabreichungsweg, Altersgruppe, Vertriebskanal und Region. Darüber hinaus bietet es eine Marktprognose in Bezug auf die aktuelle Marktdynamik, die Auswirkungen von COVID-19 und die neuesten Markttrends. Darüber hinaus enthält der Bericht den globalen Marktanteil verschiedener Segmente und die Faktoren, die das Marktwachstum antreiben. Der Bericht stellt auch die Wettbewerbslandschaft des Marktes dar.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

VonArzneimittel

|

|

Auf dem Verwaltungsweg

|

|

|

Nach Altersgruppe

|

|

|

Durch Angabe

|

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 62,83 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 73,39 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 34,88 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum eine konstante CAGR von 16,80 % aufweisen.

Nach Medikamenten war das Semaglutid-Segment im Jahr 2025 marktführend.

Die weltweit starke Verbreitung von Fettleibigkeit und Diabetes sowie die Einführung innovativer Produkte sind die wenigen Schlüsselfaktoren, die voraussichtlich das Marktwachstum vorantreiben werden.

Novo Nordisk A/S und Eli Lilly & Company sind die Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf