Marktgröße, Anteil und Branchenanalyse für grünen Stahl, nach Produktionstechnologie (erneuerbar – Elektrolichtbogenofen (R-EAF), wasserstoffdirektreduziertes Eisen – Elektrolichtbogenofen (H2 DRI – EAF) und geschmolzene Oxidelektrolyse (MOE)), nach Anwendung (Bauwesen, Automobil, Infrastruktur für erneuerbare Energien, Haushaltsgeräte und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

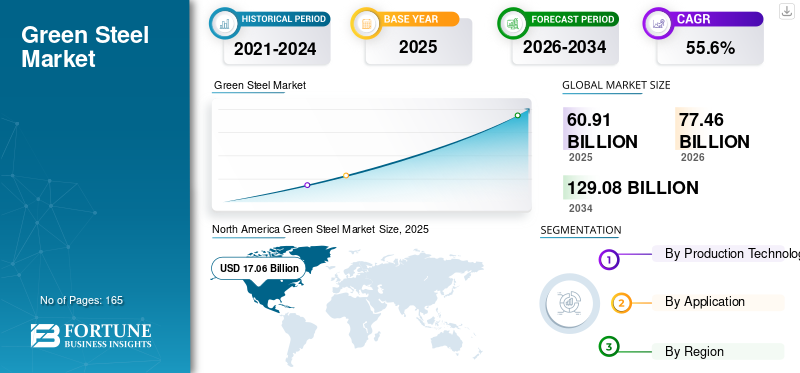

Die globale Marktgröße für grünen Stahl wurde im Jahr 2025 auf 60,91 Milliarden US-Dollar geschätzt.Die Marktgröße soll von 77,46 Milliarden US-Dollar im Jahr 2026 auf wachsen129,08 Milliarden US-Dollarbis 2034 und weist im Prognosezeitraum eine CAGR von 55,6 % auf. Nordamerika dominierte dieMarkt für grünen Stahlmit einem Marktanteil von 28 % im Jahr 2025.

Im Wesentlichen wird der Stahl, der ohne den Einsatz fossiler Brennstoffe hergestellt wird, als grüner Stahl bezeichnet. Es wird in einem Verfahren hergestellt, das keine Treibhausgase ausstößt und klimaneutral ist. Der größte Kohlenstoffausstoß der Stahlproduktion entsteht bei der Reduktion von Eisenerz in Hochöfen. Im aktuellen Szenario ist Kohle eine primäre Energiequelle für den Betrieb dieser Öfen. Nach Angaben der World Steel Association ist die Stahlindustrie für fast 9 % der weltweiten CO2-Emissionen verantwortlich, und in China ist sie für etwa 15 % der nationalen Emissionen verantwortlich. Damit löst es Handlungsaufforderungen aus und schafft die Notwendigkeit nachhaltiger Lösungen.

Viele führende Unternehmen und Regierungen investieren Millionen von Dollar und haben zugesagt, im geplanten Zeitraum (2024–2032) Milliarden in die Entwicklung nachhaltiger Technologien zur Herstellung von kohlenstofffreiem Stahl zu investieren. Beispielsweise schlossen sich im Jahr 2022 beim Weltwirtschaftsforum 50 Unternehmen zusammen und verpflichteten sich zum KaufAluminium, Stahl und andere Rohstoffe mit wenig bis gar keinem Kohlenstoff. Solche Initiativen sollen die Nachfrage nach umweltfreundlichen Produkten steigern und Lieferanten motivieren, in nachhaltige Lösungen zu investieren. Aufgrund dieser Faktoren wird der Markt im Prognosezeitraum voraussichtlich ein rasantes Wachstum verzeichnen.

Die COVID-19-Pandemie hat viele Branchen, darunter die Metall- und Bergbauindustrie, durcheinander gebracht. Während des Ausbruchs gingen die Preise für Metall und Metallprodukte aufgrund der geringen Nachfrage aus der Endverbrauchsindustrie zurück. Darüber hinaus kam es aufgrund von Minenschließungen zu Verzögerungen bei kurz- und langfristigen Verträgen. Nach der Pandemie kam es jedoch zu einer plötzlichen Nachfrage nach Metallen wie Kupfer undEisenerz, trieben ihre Preise in neue Höhen. Der COVID-19-Ausbruch hat auch alarmiert, dass Störungen des Ökosystems viele Pandemien verursachen können.

Vor diesem Hintergrund galt kohlenstofffreier Stahl als ideale Lösung zur Bewältigung der enormen Emissionen, die bei der traditionellen Stahlproduktion entstehen. Der Markt befindet sich noch in einem frühen Entwicklungsstadium und es sind nur wenige Pilotanlagen in Betrieb. Infolgedessen hatte der COVID-19-Ausbruch nur geringe bis gar keine Auswirkungen auf das globale Marktwachstum. Die positive Einstellung zur ökologischen Nachhaltigkeit soll jedoch eine fortschrittliche Grundlage für das Marktwachstum bilden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GRÜNER STAHLMARKT Wichtige Erkenntnisse

- Marktgröße 2025: 60,91 Milliarden US-Dollar

- Marktgröße 2026: 77,46 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 129,08 Milliarden US-Dollar

- CAGR: 55,6 % von 2026–2034

- Nordamerika dominierte den Markt für grünen Stahl mit einem Marktanteil von 28,00 % im Jahr 2025.

- Das Segment Wasserstoff direkt reduziertes Eisen (DRI) – EAF hielt im Jahr 2025 64 % des Marktanteils.

- Das Automobilsegment hielt im Jahr 2024 44 % des Marktanteils.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 17,06 Milliarden US-Dollar, was 28,00 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 21,15 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt 18,50 % des Weltmarktes und erreichte im Jahr 2025 einen Wert von 11,28 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 14,54 Milliarden US-Dollar prognostiziert.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 28,39 Milliarden US-Dollar und machte 46,60 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 36,59 Milliarden US-Dollar erreichen.

UNS.

Die USA machen fast 87 % der gesamten nordamerikanischen Stahlproduktion aus und gelten als Vorreiter auf dem Markt für grünen Stahl.

Japan

Japan treibt den Übergang zu grünem Stahl voran, indem führende Stahlhersteller in Dekarbonisierung und emissionsarme Stahlproduktionstechnologien der nächsten Generation investieren.

Mehr lesen

Markttrends für grünen Stahl

Die Dynamik hin zu CO2-armem Stahl wird das grüne Signal für grünen Stahl geben

Die Stahlindustrie stand lange Zeit im Fokus der Diskussion um die Dekarbonisierung der Industrie. Als Antwort:Elektrolichtbogenofen (EAF)Die Produktionstechnologie wurde kommerziell und reduzierte die Kohlenstoffemissionen um fast drei Viertel im Vergleich zur traditionellen Produktionsmethode. Während die Hochofen-Sauerstoff-Hochofen-Methode (BF-BOF) 1,8 Tonnen CO2 pro Tonne produziertem Stahl ausstößt, emittiert die EAF-Methode nur 0,6 Tonnen CO2 pro Tonne produziertem Stahl.

Im letzten Jahrzehnt wurden viele Möglichkeiten erforscht, die Kohlenstoffemissionen bei der Stahlproduktion zu reduzieren. Beispielsweise verwendet die Direktreduktionsmethode Erdgase anstelle von Kohle und erzeugt direkt reduziertes Eisen (DRI), das eine direkte Alternative zu Roheisen sein kann. Erdgas, einschließlich LNG, hat von allen fossilen Brennstoffen den geringsten CO2-Ausstoß. Durch den Einsatz von Erdgas werden die bei der Stahlproduktion entstehenden Kohlenstoffemissionen zusätzlich reduziert.

- In Nordamerika verzeichnete der Markt für grünen Stahl ein Wachstum17,06 Milliarden US-Dollar im Jahr 2025 und 21,15 Milliarden US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Abgesehen von den oben genannten bestehenden Technologien werden neue Technologien, wie die Stromversorgung von EAF mit erneuerbarem Strom, diesen Prozess zu 100 % kohlenstofffrei machen und die Kohlenstoffemissionen auf nahezu Null reduzieren. Darüber hinaus sollen andere Technologien wie wasserstoffbetriebene Hochöfen und die Elektrolyse geschmolzener Oxide neue Wege zur Herstellung von CO2-freiem Stahl eröffnen.

Wachstumsfaktoren für den Markt für grünen Stahl

Verpflichtungen verschiedener Regierungen weltweit zu emissionsfreiem Stahl, um das Marktwachstum voranzutreiben

Da Nachhaltigkeit zu einer neuen Norm und einem Gebot der Stunde wird, investieren viele Regierungen und führende Stahlhersteller Millionen von Dollar, um den Stahl so umweltfreundlich wie möglich zu machen. Das Pariser Klimaabkommen legt großen Wert darauf, die globale Erwärmung auf 1,5 °C zu begrenzen, da ein Überschreiten dieser Grenze schwerwiegende klimatische Herausforderungen wie Dürren, Hitzewellen und Regenfälle mit sich bringen könnte.

Die Stahlindustrie, die zu den größten Verursachern von Treibhausgasen zählt, hat die Aufmerksamkeit von Regierungen und produzierenden Unternehmen auf sich gezogen, um sie umweltfreundlicher zu gestalten. Beispielsweise vergab der Europäische Forschungsrat (ERC) 2,8 Millionen US-Dollar für fünfjährige Projekte, die sich auf die Reduzierung von Eisenoxiden ohne Kohlenstoff mithilfe von Wasserstoffplasma konzentrieren. Die Australian Renewable Energy Agency (ARENA) hat einen Fonds von über 50,0 Millionen US-Dollar angekündigt, der auf Forschung und Entwicklung (F&E) zur Herstellung von erneuerbarem Wasserstoff, kohlenstoffarmem Eisen und Stahl abzielt.

Ebenso verfügt das führende Stahlproduktionsland China über einen Fahrplan, der dazu beitragen soll, Stahl umweltfreundlicher zu machen. Beispielsweise investierte die China Iron and Steel Association im Jahr 2022 über 5 Milliarden US-Dollar in Projekte zur Energieeinsparung und zum Umweltschutz. Solche enormen Investitionen verschiedener Volkswirtschaften auf der ganzen Welt werden die Entwicklung der grünen Stahlindustrie vorantreiben und so das Wachstum des globalen Marktes für grünen Stahl steigern.

EINHALTENDE FAKTOREN

Die enormen Investitionen, die für die Herstellung von kohlenstofffreiem Stahl erforderlich sind, könnten das Marktwachstum begrenzen

Die Bemühungen, von traditionellem Stahl auf kohlenstofffreien Stahl umzusteigen, drohen den Stahlherstellern enorme Kosten zu verursachen und die Massenproduktion zu verzögern. Da die Stahlproduktion stärker auf Strom, Erdgas und Wasserstoff angewiesen ist, entsteht eine zusätzliche Nachfrage nach diesen Ressourcen, die den bestehenden Angebots- und Nachfragefluss beeinträchtigen kann. Im aktuellen Szenario erfolgt die Stromerzeugung größtenteils mit Kohle und um Stahl umweltfreundlich zu machen, benötigen Hersteller Strom aus erneuerbaren Quellen.

Ebenso wird eine andere grüne Technologie, die Wasserstoff zur Herstellung von DRI verwendet, grünen Wasserstoff benötigen, um diesen Prozess kohlenstofffrei zu machen. Bisher gibt es keine solche Technologie, mit der grüner Wasserstoff in großen Mengen hergestellt werden kann, sie befindet sich jedoch in der Forschungs- und Entwicklungsphase. Nach Schätzungen eines der größten Stahlhersteller der Welt, ArcelorMittal, wird die Dekarbonisierung seines Betriebs allein in Europa 40 Milliarden US-Dollar kosten.

Darüber hinaus werden laut der European Steel Association die gesamten Stahlproduktionskosten bis 2050 um 35–100 % pro Tonne steigen, was auf die Kosten zurückzuführen ist, die mit der Nutzung neuer Technologien und mehr erneuerbaren Energien verbunden sind. Die oben genannten Faktoren und die enormen Investitionen, die erforderlich sind, um Stahl grün zu machen, dürften das Wachstum im Prognosezeitraum begrenzen.

Marktsegmentierungsanalyse für grünen Stahl

Durch Analyse der Produktionstechnologie

Das Segment „Wasserstoffdirektreduziertes Eisen – Elektrolichtbogenofen“ (H2 DRI-EAF) wird aufgrund seiner grünen Natur einen großen Anteil ausmachen

Basierend auf der Produktionstechnologie ist der Weltmarkt in erneuerbare Energien – Elektrolichtbogenofen (R-EAF), wasserstoffdirektreduziertes Eisen – Elektrolichtbogenofen (H2 DRI – EAF) und Motenoxidelektrolyse (MOE) unterteilt.

Es wird erwartet, dass das Segment Wasserstoff-direktreduziertes Eisen – Elektrolichtbogenofen (H2 DRI – EAF) im Prognosezeitraum den Weltmarkt dominieren wird. Die Wasserstoff-DRI-EAF-Produktionstechnologie wird sich zu einer umweltfreundlichen Lösung für die Stahlindustrie entwickeln.Das Segment Wasserstoffdirektreduziertes Eisen (DRI) – EAF wird im Jahr 2026 voraussichtlich 27,91 % des Gesamtmarktanteils ausmachen.Bei dieser Produktionstechnologie wird Wasserstoff anstelle von Kohlenstoff verwendet, der derzeit als Hauptreduktionsmittel für die Eisenerzreduktionsstufe verwendet wird. Wenn in diesem Prozess auch der verwendete Wasserstoff durch grüne Technologie hergestellt wird, gilt der in diesem Prozess hergestellte Stahl als grüner Stahl. Aufgrund seines umweltfreundlichen Charakters hat diese Methode große Aufmerksamkeit von Stahlherstellern auf sich gezogen, die Millionen von Dollar in die Einführung dieser Technologie investiert haben. Dieses Segment dürfte im Jahr 2025 64 % des Marktanteils erobern.

Basierend auf den oben genannten Faktoren dürfte es bis zum Ende der mittelfristigen Prognose die wichtigste Produktionstechnologie auf dem Markt werden.

Erneuerbar – Die EAF-Produktionstechnologie gilt bis 2024 als primäre Methode zur Herstellung dieser Stahlsorte. Da die EAF-Produktionstechnologie die einzige weltweit verbreitete Produktionsmethode ist, ist es im Vergleich zu Sauerstoffblasöfen praktikabler, diesen Prozess umweltfreundlicher zu gestalten. Dieser Prozess hat bereits eine um fast 75 % geringere Emissionsintensität von Treibhausgasen (THG) der Bereiche Scope 1 und Scope 2 zur Folge, und der Einsatz von Strom aus erneuerbaren Energiequellen wird den Treibhausgas-Fußabdruck noch weiter verringern. Dies hat es für Stahlhersteller derzeit zu einer praktischeren Lösung gemacht.

Das Segment Moten Oxide Electrolysis (MOE) wird voraussichtlich wachsen und im Prognosezeitraum (2024–2032) eine jährliche Wachstumsrate von 34,60 % aufweisen.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Automobilsegment dominiert aufgrund der Einführung der Elektromobilität

Je nach Anwendung ist der Markt für grünen Stahl in Bauwesen, Automobil, Infrastruktur für erneuerbare Energien, Haushaltsgeräte und andere unterteilt.

Das Automobilsegment hielt im Jahr 2023 den größten globalen Marktanteil für grünen Stahl. Metall macht mehr als die Hälfte der gesamten Materialien aus, die beim Bau neuer Automobile verwendet werden. Dies macht Automobile zu einem der größten Stahlverbraucher und macht mehr als 10 % des weltweiten Stahlbedarfs aus. Nach Angaben der Energy Transitions Commission sind eingebettete Emissionen im Zusammenhang mit dem in Neufahrzeugen verwendeten MaterialElektrofahrzeuge (EVs)wird bis 2030 schätzungsweise mehr als die Hälfte seiner Lebenszyklusemissionen ausmachen. Das sind 10 % mehr als die Lebenszyklusemissionen eines Verbrennungsmotors. Da die Automobilindustrie versucht, durch die Einführung der Elektromobilität umweltfreundlicher zu werden, investieren viele Hersteller auch in die Verwendung nachhaltiger Materialien. Dieses Segment hielt im Jahr 2024 44 % des Marktanteils.

Unternehmen, wie z General Motors, Jaguar Land Rover, Volvo, Mercedes und Volkswagen sind die wenigen Unternehmen, die aggressiv in umweltfreundlichen Stahl investieren, um die Vorreiter auf dem Markt zu werden. Volvo hat sich beispielsweise verpflichtet, bis 2050 in seiner Automobilproduktion 100 % kohlenstofffreien Stahl zu verwenden. Auch Mercedes Benz und BMW haben „H2 Green Steel“ für die Verwendung ihres Stahls in ihren Automobilen verwendet. Solche Initiativen machen die Automobilindustrie zum ersten Verbraucher auf dem Markt und es wird erwartet, dass sie bis zur mittelfristigen Prognose weiterhin eine herausragende Rolle spielt.

Das Bau- und Konstruktionssegment ist der größte Abnehmer von konventionellem Stahl und dürfte im Prognosezeitraum einer der größten Abnehmer von emissionsfreiem Stahl bleiben. Das Segment Bauwesen dominierte den Markt mit einem Marktanteil von 15,36 % im Jahr 2026.Viele Stahlhersteller wie Boston Metal, ArcelorMittal, SSAB, Voestalpine und Nucor Corporation haben in ihren Pressemitteilungen erwähnt, dass sie eine große Nachfrage nach neuem klimafreundlichem Stahl aus der Bauindustrie erwarten. Ein neues Stahlwerk, das derzeit von ArcelorMittal im Werk Sestao gebaut wird, wird produzierenFlachstahlProdukte für die Automobil- und Baubranche sowie die allgemeine Industrie.

Andere Anwendungen wie Sonnenkollektoren, Windkraftanlagen, Haushaltsgeräte und Metallprodukte werden im Prognosezeitraum voraussichtlich für zusätzliche Nachfrage nach kohlenstofffreiem Stahl sorgen.

REGIONALE EINBLICKE

Regional wird der Markt in den asiatisch-pazifischen Raum, Nordamerika, Europa und den Rest der Welt eingeteilt.

Nordamerika

North America Green Steel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 17,06 Milliarden US-Dollar, was 28,00 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 21,15 Milliarden US-Dollar erreichen wird. Die Region ist der viertgrößte Stahlproduzent der Welt. Dies geschieht auf Kosten der USA, auf die fast 87 % der gesamten regionalen Produktion entfallen. Unter einigen wenigen Ländern gelten die USA auch als Vorreiter auf dem Markt: Deutschland, China, Australien, Saudi-Arabien und andere. Stahl produzierende Unternehmen,wie zum BeispielNucor Corporation, H2 Green Steel und Boston Metal sind die wenigen Unternehmen, die bereit sind, die Produktion in den USA voranzutreiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 18,50 % des Weltmarktes und erreichte einen Wert von 11,28 Milliarden US-Dollar. Bis 2026 soll er auf 14,54 Milliarden US-Dollar anwachsen. Der asiatisch-pazifische Raum ist der größte Stahlproduzent, aber die EAF-Produktionstechnologie macht immer noch weniger als 15 % der gesamten regionalen Produktion aus. Daher befindet sich diese Region in einem frühen Stadium des grünen Wandels, der weltweit stattfindet. Allerdings haben nur wenige Marktgiganten konkrete Schritte in Richtung des Übergangs unternommen. China Baowu, HBIS Group, Ansteel Group und Nippon Steel Corporation sind die wenigen regionalen Unternehmen, die konkrete Pläne zur Dekarbonisierung ihrer Stahlproduktion in den nächsten 5 bis 10 Jahren haben.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 28,39 Milliarden US-Dollar und machte 46,60 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 36,59 Milliarden US-Dollar erreichen.Europa gilt als herausragende Region auf dem Markt, da viele europäische Unternehmen Millionen von Dollar in die Errichtung neuer Produktionsanlagen investiert haben, die mittelfristig in der Lage sein werden, kohlenstofffreien Stahl zu produzieren. Deutschland ist auf dem besten Weg, ein Produktionsstandort für grünen Stahl zu werden, da Unternehmen,wie zum BeispielDie Salzgitter AG, Thyssenkrupp Steel und die Stahl-Holding-Saar planen die Errichtung neuer CO2-freier Stahlproduktionsanlagen mit Produktionskapazitäten in Millionenhöhe.

Rest der Welt

Der Rest der Welt trug im Jahr 2025 etwa 4,19 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 6,90 % entspricht, und wird im Jahr 2026 voraussichtlich 5,18 Milliarden US-Dollar erreichen. Im Rest der Welt Länder wie zum BeispielEs wird erwartet, dass Brasilien, Saudi-Arabien und Oman im Prognosezeitraum mit der schnellsten Wachstumsrate wachsen werden.

Liste der wichtigsten Unternehmen im Markt für grünen Stahl

Große Unternehmen konzentrieren sich auf Kapazitätserweiterungen, um sich einen Wettbewerbsvorteil zu verschaffen

Nucor Corporation, Swiss Steel Group, Outokumpu, China Baowu Steel Group, Salzgitter AG, ArcelorMittal, SSAB und Emirates Steel Arkan sind einige der großen Hersteller, die bereit sind, bis 2025 ihre grünen Stahlproduktionsanlagen zu errichten. Unternehmen sind an der Errichtung neuer Produktionsanlagen mit fortschrittlichen Technologien beteiligt, die moderne Technologien wie die wasserstoffbasierte DRI-Produktion nutzen können. Sie arbeiten auch mit Anbietern von erneuerbarem Strom und Wasserstoffproduzenten zusammen, um ihre Produktionslinien so schnell wie möglich in Betrieb zu nehmen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Swiss Steel Group (Schweiz)

- ArcelorMittal (Luxemburg)

- Outokumpu Oyj (Finnland)

- China Baowu Group (China)

- Salzgitter AG(Deutschland)

- H2 Grüner Stahl(UNS.)

- Nippon Steel Corporation (Japan)

- Nucor Corporation (UNS.)

- SSAB(Schweden)

- Emirates Steel Arkan Group (VAE)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024-Die Salzgitter Flachstahl GmbH (Salzgitter), eine Tochtergesellschaft der Salzgitter AG und Erzeugungssparte von Octopus Energy, hat einen langfristigen Stromabnahmevertrag (Power Purchase Agreement, PPA) unterzeichnet, um die künftige Produktion von grünem Stahl zu ermöglichen.

- März 2023- Midrex Technologies, Inc., eine Tochtergesellschaft von Kobe Steel, gab die Lieferung und den Bau der MIDREX Flex-Reduktionsanlage für das deutsche Unternehmen Thyssenkrupp Steel Europe AG am Standort Duisburg mit einer Produktionskapazität von 2,5 Millionen Tonnen/Jahr bekannt.

- Oktober 2022- Jindal Steel and Power unterzeichnete mit Greenko eine Absichtserklärung zur Bereitstellung von 1000 MW kohlenstofffreier Energie. Beide haben vereinbart, die CO2-Emissionen bis 2035 auf Null zu reduzieren.

- August 2022- H2 Green Steel und BMW Group haben eine Vereinbarung zur Lieferung von CO2-reduziertem Stahl unterzeichnet. Die Vereinbarung umfasst Recycling- und End-of-Life-Management-Maßnahmen.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Produktionstechnologie, Anwendungen und Endverbrauchsindustrien. Darüber hinaus liefert es quantitative Daten zu Volumen und Wert, Marktanalysen, Forschungsmethoden für Marktdaten sowie Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Millionen Tonnen) |

|

Wachstumsrate |

CAGR von 55,60 % von 2024 bis 2032 |

|

Segmentierung |

Durch Produktionstechnologie

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 77,46 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 129,08 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 55,6 % wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) ein schnelles Wachstum verzeichnen wird.

Nach Anwendung war das Automobilsegment im Jahr 2026 Marktführer.

Die Dynamik hin zu geringen bis keinen Kohlenstoffemissionen bei der Stahlproduktion treibt das Marktwachstum voran.

Nordamerika hielt im Jahr 2026 den höchsten Marktanteil.

Nucor Corporation, Swiss Steel Group, Outokumpu, China Baowu Steel Group, Salzgitter AG und ArcelorMittal sind die führenden Akteure auf dem Markt.

Die Umstellung der Automobilunternehmen auf Elektrofahrzeuge, um ihre Lieferkette umweltfreundlicher zu gestalten, eröffnet lukrative Möglichkeiten für Marktteilnehmer.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 165

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf