Marktgröße, Anteil und Branchenanalyse für Gruppenkrankenversicherungen, nach Typ (Health Maintenance Organization (HMO), Preferred Provider Organization (PPO), Exclusive Provider Organization (EPO) und andere), nach Produkt (Beitragspläne und beitragsfreie Pläne), nach Kostenträger (privat und öffentlich), nach Modus (Offline und Online), nach Vertriebskanal (Direktvertrieb, Agenten, Makler, Banken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

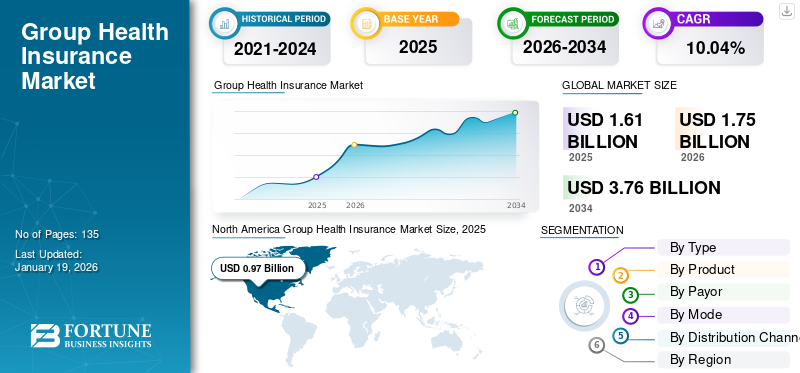

Der weltweite Markt für Gruppenkrankenversicherungen wurde im Jahr 2025 auf 1,61 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,75 Milliarden US-Dollar im Jahr 2026 auf 3,76 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,04 % aufweist. Nordamerika dominierte den Markt für Gruppenkrankenversicherungen mit einem Marktanteil von 66,89 % im Jahr 2025.

Unter Gruppenkrankenversicherung versteht man einen Krankenversicherungsplan, den eine Organisation oder ein Arbeitgeber ihren Mitarbeitern anbietet und der mehrere Mitarbeiter im Rahmen einer einzigen Police abdeckt. Der Markt wird in erster Linie durch die wachsende Prävalenz chronischer Erkrankungen, darunter Krebs, urologische Erkrankungen, Herz-Kreislauf-Erkrankungen und andere, angetrieben, was zu einem Anstieg der Zahl der Konsultationen und Behandlungen bei der Patientenpopulation führt. Dies, zusammen mit den steigenden Gesundheitskosten und der zunehmenden Konzentration der Arbeitgeber auf die Bereitstellung von Versicherungsplänen für ihre Arbeitnehmer, sind unter anderem weitere Faktoren, die die steigende Zahl von Versicherungsansprüchen im ganzen Land begünstigen.

- Laut Statistiken der Weltgesundheitsorganisation (WHO) gab es im Jahr 2022 weltweit schätzungsweise 20,0 Millionen neue Krebsfälle.

Darüber hinaus konzentriert sich die wachsende Zahl prominenter Akteure, darunter UnitedHealth Group, Elevance Health und andere, auf die Einführung neuartiger Versicherungsprodukte, um ihren Marktanteil zu erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Wachsende Prävalenz chronischer Erkrankungen zur Förderung der Marktexpansion

Die zunehmende Prävalenz chronischer Erkrankungen, darunter Herz-Kreislauf-Erkrankungen, Krebs und gynäkologische Erkrankungen, sowie steigende Gesundheitskosten führen weltweit zu einer steigenden Nachfrage nach innovativen Versicherungspolicen mit begrenzten Prämien. Der zunehmende Bedarf an Versicherungspolicen und das Bewusstsein für die Vorteile neuartiger Gruppenversicherungspolicen, wie niedrigere Prämien, inklusiver Versicherungsschutz und andere, treiben den Fokus wichtiger Akteure auf die Markteinführung dieser Gruppenversicherungsprodukte. Darüber hinaus ist der zunehmende Fokus der Arbeitgeber auf die Mitgliederbindung und die damit verbundene Verbindung zu einem gesunden und fröhlichen Arbeitsplatz ein weiterer Faktor, der Unternehmen dazu veranlasst, verschiedene strategische Initiativen und Programme zu starten, wie zKrankenversicherungBerichterstattung, unter anderem.

- Im Januar 2023 investierte Tyson Foods, Inc. rund 20,0 Millionen US-Dollar, um seinen Mitarbeitern zusätzliche Unterstützung für die psychische Gesundheit sowie andere Wellness- und Gesundheitspläne ohne zusätzliche Kosten anzubieten.

Daher dürften die oben genannten Faktoren zusammen mit der zunehmenden Konzentration staatlicher Organisationen auf die Förderung von Gruppenkrankenversicherungsplänen das globale Wachstum des Gruppenkrankenversicherungsmarktes unterstützen.

MARKTBEGRENZUNGEN

Begrenztes Bewusstsein in Entwicklungsländern, das Marktwachstum zu begrenzen

Die zunehmende Krankheitslast in Schwellenländern wie Brasilien, Indien, China und anderen führt zu einem zunehmenden Bedarf an strategischen Initiativen bei Unternehmen, um ihren Mitgliedern innovative Versicherungspolicen anzubieten. Die Einführung dieser Programme in Ländern mit niedrigem und mittlerem Einkommen ist jedoch begrenzt, da das Bewusstsein für die Bedeutung und den Nutzen dieser Programme für Arbeitnehmer und Arbeitgeber fehlt.

Darüber hinaus sind die hohen Prämiensätze für diese Gruppenversicherungen sowie die begrenzte Finanzkompetenz in Entwicklungsländern weitere Faktoren, die auf die geringere Verbreitung dieser Versicherungsprodukte und -lösungen in der Bevölkerung dieser Länder zurückzuführen sind.

- Laut Daten des National Center for Biotechnology Information (NCBI) aus dem Jahr 2023 wurde beispielsweise berichtet, dass in Indien nur 25 % der Menschen krankenversichert sind.

MARKTCHANCEN

Steigende verfügbare Einkommen und wachsende Gesundheitsausgaben in Schwellenländern schaffen eine lukrative Chance für das Marktwachstum

Die wachsende Bevölkerung, gepaart mit einem wachsenden verfügbaren Einkommen aufgrund der wachsenden wirtschaftlichen Lage und Lage der Schwellenländer, ist ein günstiger Faktor, der Möglichkeiten für die Verbreitung von Krankenversicherungsprodukten schafft.

Es wird erwartet, dass das steigende verfügbare Einkommen weiterhin zu einem Anstieg der wohlhabenden Bevölkerung mit einem höheren Jahreseinkommen führen wird. Diese wachsende wohlhabende Bevölkerung wird zu einer höheren Finanzkompetenz und einem höheren Bewusstsein für diese Versicherungsprodukte und -policen in der allgemeinen Bevölkerung führen.

- Laut den vom Staatsrat von China veröffentlichten Statistiken für 2023 lag das verfügbare Pro-Kopf-Einkommen Chinas im Jahr 2023 bei rund 5.543,2 USD, was einem Wachstum von rund 6,3 % im Vergleich zum Vorjahr entspricht.

Daher dürften das steigende verfügbare Einkommen der Bevölkerung und das wachsende Bewusstsein für die Leistungen, den Versicherungsschutz und andere Konditionen der Krankenversicherung im Prognosezeitraum eine lukrative Chance für Versicherer darstellen.

HERAUSFORDERUNGEN DES MARKTES

Wachsende Bedenken hinsichtlich des Datenschutzes und Cyberangriffe behindern das Marktwachstum

Die Integration vonkünstliche Intelligenzund maschinelles Lernen in der Versicherungsbranche bietet verschiedene Vorteile, darunter einen verbesserten Kundenservice. Allerdings bringt die Technologieintegration mehrere Nachteile mit sich, wie z. B. Datenlecks und den Missbrauch personenbezogener Daten, was darüber hinaus zu Herausforderungen bei der Wahrung der Privatsphäre der Versicherten führt.

Der Verlust vertraulicher Patientendaten erhöht das Risiko von Cyberbetrug und führt zu weiteren finanziellen Schäden und Reputationsschäden für den Versicherer. Daher schafft der zunehmende Einsatz von Big-Data-Technologie Hindernisse beim Schutz sensibler Patientendaten, was voraussichtlich die Akzeptanz dieser Versicherungspolicen in der breiten Bevölkerung behindern wird. Darüber hinaus ist das Fehlen von Vorschriften, insbesondere zur Bekämpfung von Versicherungsbetrug, ein wesentlicher Grund für die zunehmenden Cyberangriffe auf den Datenschutz.

- Laut den von der American Association of Retired Persons (AARP) veröffentlichten Daten aus dem Jahr 2018 werden amerikanischen Verbrauchern durch Versicherungsbetrug jedes Jahr mindestens 308,6 Milliarden US-Dollar gestohlen.

Andere herausragende Herausforderungen

- Zunehmende regulatorische Volatilität behindert die Produkteinführung:Laufende Änderungen der ACA-Zuschüsse, der Medicaid-Einschreibung und der Arbeitgebervorschriften erhöhen die Unsicherheit und dürften die Produktnachfrage weltweit weiter bremsen.

- Daten- und Datenschutz-Compliance zur Begrenzung der Akzeptanzrate:Derdigitale GesundheitIm Rahmen der Datenschutz-Grundverordnung (DSGVO) und anderer länderspezifischer Rahmenbedingungen sind Unternehmen grenzüberschreitend mit regulatorischen Risiken konfrontiert, die die Produkteinführung wahrscheinlich einschränken.

- Begrenzte Investitionsrenditen behindern die Produkteinführung:Der Der starke Wettbewerb und steigende Compliance-Kosten führen zu einer Margenverringerung bei den Versicherern und schränken das Marktwachstum weiter ein.

Markttrends für Gruppenkrankenversicherungen

Technologische Fortschritte in der digitalen Versicherungsinfrastruktur sind ein aufkommender Markttrend

In der Versicherungsbranche hat sich die Präferenz namhafter Marktteilnehmer zugunsten digitaler Tools verlagert. Der wachsende Bedarf an Innovationen bei Produkten und Vertriebskanälen führt dazu, dass sich wichtige Akteure zunehmend darauf konzentrieren, digitale Fähigkeiten zu übernehmen und verschiedene digitale Tools und Lösungen für mehr Effizienz, Durchdringung und Marktwachstum zu implementieren.

Die Integration digitaler Tools bietet mehrere Vorteile, wie Personalisierung, schnellere Schadensbearbeitung, verbesserter Kundenservice, erhöhte Transparenz, Komfort und andere. Darüber hinaus tragen digitale Plattformen dazu bei, eine benutzerfreundliche Oberfläche und eine verbesserte Schadensbearbeitung bereitzustellen und einen einfachen Zugang zu Informationen und Gesundheitsdiensten entsprechend ihrer Bequemlichkeit und den Bedürfnissen der versicherten Bevölkerung zu ermöglichen. Die Versicherer konzentrieren sich außerdem auf strategische Initiativen und Pläne zur Innovation und Umsetzung technologischer Fortschritte in der digitalen Infrastruktur der Branche.

- Laut den von Feathery veröffentlichten Daten für das Jahr 2025 haben beispielsweise etwa 67 % der Versicherungsunternehmen ihre Zahlungen beschleunigtdigitale TransformationBemühungen zur Integration optimierter, technologiegestützter Prozesse in der Branche.

Andere wichtige Trends

- Verlagerung der Präferenz der Arbeitgeber in Richtung Selbstfinanzierung in diesen Richtlinien:Zunehmende Vorteile wie Kosteneffizienz, bessere Transparenz und Kontrolle haben dazu geführt, dass Arbeitgeber eine selbstfinanzierte Gruppenkrankenversicherung bevorzugen.

- Erhöhung des Versicherungsschutzes für psychische Störungen:Der Schwerpunkt liegt zunehmend auf der Absicherung psychischer Erkrankungen bei den Arbeitgebern, was voraussichtlich die Produktakzeptanz auf dem Markt erhöhen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Die zunehmende Betonung der Vorsorge förderte das Segmentwachstum der Health Maintenance Organization (HMO).

Je nach Typ ist der Markt in Health Maintenance Organization (HMO), Preferred Provider Organization (PPO), Exclusive Provider Organization (EPO) und andere unterteilt.

Das Segment der Health Maintenance Organization (HMO) dominierte im Jahr 2024 den Markt. Zu seinen Vorteilen zählen unter anderem Kosteneffizienz, Schwerpunkt auf vorbeugender Pflege und niedrigere Versicherungsprämienkosten. Darüber hinaus konzentrieren sich wichtige Akteure auf Übernahmen und Fusionen mit anderen Akteuren, um ihre Markenpräsenz für diese HMO-Pläne zu erhöhen, was das Segmentwachstum auf dem Markt wahrscheinlich weiter ankurbeln wird.

Andererseits wird erwartet, dass das Segment der exklusiven Anbieterorganisationen (EPO) im Prognosezeitraum mit einer beträchtlichen CAGR wachsen wird. Dieses Wachstum ist auf die steigende Nachfrage nach verschiedenen Krankenversicherungsplänen zurückzuführen, was darüber hinaus dazu führt, dass prominente Akteure sich zunehmend auf die Einführung neuartiger Policen auf dem Markt konzentrieren.

- Beispielsweise hat Parkview Health im April 2025 mit Signature Care EPO Plus einen neuen Krankenversicherungsplan direkt an den Arbeitgeber eingeführt, der darauf abzielt, Arbeitgebern die niedrigstmöglichen Gesundheitskosten zu bieten und so sein Produktportfolio zu stärken.

Nach Produkt

Steigende Ansprüche aus beitragsfreien Plänen trieben das Segmentwachstum voran

Basierend auf dem Produkt wird der Markt in beitragspflichtige und beitragsfreie Pläne unterteilt.

Das Segment der beitragsfreien Pläne dominierte im Jahr 2024 den Markt. Die zunehmenden Vorteile beitragsfreier Pläne, wie z. B. Krankenversicherungsschutz ohne zusätzliche Kosten und andere, ziehen die Mitarbeiter an und begünstigen ihre Bindung an das Unternehmen, was zu einer steigenden Akzeptanzrate dieser Pläne auf dem Markt führt.

- Beispielsweise hat die indische Regierung im März 2024 eine allgemeine Krankenversicherung eingeführt, die etwa 400 Millionen Bürger abdeckt, die nicht durch bestehende Systeme abgedeckt sind, um den Menschen, insbesondere in ländlichen Gebieten Indiens, Versicherungsschutz zu bieten.

Andererseits wird erwartet, dass das beitragspflichtige Segment im Untersuchungszeitraum erheblich wachsen wird. Dieses Wachstum ist auf das zunehmende Bewusstsein über die Vorteile der Krankenversicherung zurückzuführen, was zu einer steigenden Nachfrage nach weiteren Ergänzungen der Versicherungspläne bei den Versicherten führt und so das segmentale Wachstum des Marktes unterstützt.

Von Zahler

Die zunehmende Einführung von Policen bei privaten Versicherern förderte das Segmentwachstum

Basierend auf dem Zahler wird der Markt in private und öffentliche unterteilt.

Das Privatsegment dominierte den Markt im Jahr 2024 aufgrund der zunehmenden Vorteile der privaten Krankenversicherung, wie z. B. verbesserte Deckung, Zugang zu hochwertiger Gesundheitsversorgung, höhere Versicherungssumme und andere. Der zunehmende Fokus der Versicherer auf die Einführung neuartiger Privatpolicen dürfte dazu beitragen, dass die Akzeptanz dieser Policen auf dem Markt zunimmt.

- Laut den von Money Pty Ltd. veröffentlichten Daten aus dem Jahr 2025 wurde beispielsweise berichtet, dass in Australien etwa 15,0 Millionen Menschen durch verschiedene private Krankenversicherungen versichert sind.

Andererseits wird erwartet, dass das öffentliche Segment im Untersuchungszeitraum mit erheblichen Wachstumsraten wachsen wird. Dieses Wachstum ist in erster Linie auf die zunehmenden Initiativen staatlicher Organisationen zurückzuführen, die allgemeine Bevölkerung für die Vorteile der öffentlichen Krankenversicherung zu sensibilisieren.

Nach Modus

Der zunehmende Fokus der Unternehmen auf die Stärkung der Offline-Kanäle trieb die Segmentexpansion voran

Je nach Modus wird der Markt in Offline und Online unterteilt.

Das Offline-Segment dominierte den Markt im Jahr 2024. Die zunehmenden Vorteile des Versicherungsabschlusses im Offline-Modus, wie persönliche Interaktion, individuelle Pläne, detaillierte Erklärungen und mehr, führen zu einer wachsenden Akzeptanzrate von Versicherungspolicen im Offline-Modus. Zusammen mit der zunehmenden Konzentration wichtiger Akteure auf strategische Initiativen zur Stärkung ihrer Offline-Kanäle wird erwartet, dass dies das Segmentwachstum im Markt weiter unterstützen wird.

Andererseits wird erwartet, dass das Online-Segment im Prognosezeitraum mit einer erheblichen CAGR wächst. Dieses Wachstum ist auf die deutlichen Vorteile der Online-Methode für den Abschluss von Versicherungen zurückzuführen, wie z. B. weniger Zeitaufwand und weniger Papierkram, was zu einer weiteren Verlagerung der Bevorzugung des Online-Modus in der allgemeinen Bevölkerung führt und so zum Wachstum des Segments beiträgt.

- Laut den von YouGov PLC veröffentlichten Daten aus dem Jahr 2024 wurde beispielsweise berichtet, dass etwa 64 % der Menschen in Australien Krankenversicherungspläne im Online-Modus bevorzugen.

Nach Vertriebskanal

Wachsende Anzahl von Agenten zur Steigerung des Segmentwachstums

Nach Vertriebskanal ist der Markt in Direktvertrieb, Agenten, Makler, Banken und andere unterteilt.

Das Segment der Vermittler dominierte den Markt im Jahr 2024. Die steigenden Gesundheitskosten gepaart mit einer steigenden Zahl von Vermittlern in der Versicherungsbranche führen zu einer steigenden Zahl von Versicherungsansprüchen für Gruppenkrankenversicherungen über diese Vermittler, was das Marktwachstum des Segments voraussichtlich weiter unterstützen wird.

- Laut einer von AgentMethods veröffentlichten Statistik aus dem Jahr 2024 gibt es in den USA 902.500 Kranken- und Lebensversicherungsvertreter.

Darüber hinaus wird erwartet, dass auch das Bankensegment im Untersuchungszeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Das Wachstum ist auf die steigende Nachfrage nach kostengünstigen Gruppenversicherungen zurückzuführen, die zu zunehmenden Initiativen der Bancassurance-Modelle führt, den Kunden neuartige Versicherungsprodukte anzubieten und so zum weltweiten Wachstum des Segments beizutragen.

Regionaler Ausblick auf den Konzern-Krankenversicherungsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Group Health Insurance Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 0,97 Milliarden US-Dollar, was 66,89 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1,06 Milliarden US-Dollar erreichen. Die steigenden Gesundheitsausgaben, eine verbesserte Regulierungsstruktur, die Verfügbarkeit von Mitarbeiterzuschüssen, geeignete Erstattungsrichtlinien und die zunehmende Zahl prominenter Akteure, die sich auf Fusionen und Kooperationen mit anderen Akteuren konzentrieren, sind einige Faktoren, die zum Wachstum des Marktes beitragen.

- Den von den Centers for Medicare & Medicaid Services (CMS) veröffentlichten Daten aus dem Jahr 2023 zufolge belaufen sich die Pro-Kopf-Gesundheitsausgaben in den USA auf 14.570 USD.

UNS.

Die wachsende Prävalenz chronischer Erkrankungen, darunter kardiologische Erkrankungen, Krebs und gynäkologische Erkrankungen, und die Einführung digitaler Tools zur Bereitstellung personalisierter Versicherungspläne sind einige der Hauptfaktoren, die zur wachsenden Nachfrage nach diesen Krankenversicherungsprodukten beitragen. In Verbindung mit der zunehmenden Zahl prominenter Akteure, die sich auf die Einführung neuartiger Richtlinien konzentrieren, wird erwartet, dass dies das Wachstum des Marktes im Land weiter unterstützen wird.

Europa

Europa trug im Jahr 2025 etwa 0,34 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 72,83 % entspricht, und wird voraussichtlich 0,37 Milliarden US-Dollar im Jahr 2026 erreichen. Das Wachstum ist auf die wachsende geriatrische Bevölkerung, einen zunehmenden Fokus auf die digitale Transformation und das Bewusstsein für neuartige Gruppenversicherungspolicen zurückzuführen, die die steigende Zahl von Gruppenkrankenversicherungsansprüchen auf dem Markt unterstützen. In Verbindung mit wachsenden Initiativen von Regierungsorganisationen zur Förderung der Einführung von Gruppenversicherungen wird erwartet, dass dies das Marktwachstum weiter unterstützen wird.

- Laut einer von der American Association of Retired Persons veröffentlichten Statistik aus dem Jahr 2025 wurde beispielsweise berichtet, dass in Deutschland etwa 25 % der Bevölkerung 65 Jahre oder älter sind.

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 0,24 Milliarden US-Dollar, was 73,48 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 0,26 Milliarden US-Dollar wachsen. Die zunehmende Prävalenz chronischer Erkrankungen, die alternde Bevölkerung, das zunehmende Bewusstsein für Gruppenkrankenversicherungsprodukte und der zunehmende Fokus der Regierung auf die Verbesserung des Zugangs zur Gesundheitsversorgung sind entscheidende Faktoren, die voraussichtlich das Wachstum des Marktes vorantreiben werden. Darüber hinaus führt die steigende Nachfrage nach maßgeschneiderten Versicherungsprodukten, insbesondere in China und Indien, dazu, dass sich wichtige Akteure auf die Einführung digitaler Tools zur Einführung innovativer Versicherungspolicen konzentrieren, was voraussichtlich weiter zum Marktwachstum beitragen wird.

- Laut den von der TATA AIG General Insurance Company Limited veröffentlichten Daten aus dem Jahr 2023 wurde beispielsweise berichtet, dass 88 % der Versicherungskunden in Indien eine Personalisierung ihrer Versicherungspolicen bevorzugen.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 0,03 Milliarden US-Dollar aus, was 74,94 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,04 Milliarden US-Dollar erreichen. Die zunehmende Entwicklung der Gesundheitsinfrastruktur, die Gesundheitskosten, die Anzahl der Gesundheitseinrichtungen, das Bewusstsein für die Vorteile der Frühdiagnose chronischer Erkrankungen, der Fokus der Regierung auf die Verbesserung des Zugangs zur Gesundheitsversorgung und andere sind einige wichtige Faktoren, die zum Wachstum des Marktes in der Region beitragen.

- Laut den von der International Trade Administration (ITA) veröffentlichten Daten aus dem Jahr 2023 gibt es beispielsweise in Brasilien etwa 7.191 Krankenhäuser.

Naher Osten und Afrika

Für die Region Naher Osten und Afrika wird im Untersuchungszeitraum ein erhebliches Wachstum erwartet. Die zunehmende Zahl von Gesundheitseinrichtungen, die zunehmende Einführung neuartiger Versicherungsprodukte bei den Hauptakteuren, die Verbesserung des Zugangs zu Gesundheitseinrichtungen und andere sind einige der Faktoren, die die Akzeptanzrate von Gruppenkrankenversicherungen auf dem Markt begünstigen. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 0,02 Milliarden US-Dollar, was einem Anteil von 75,43 % entspricht, und es wird erwartet, dass sie im Jahr 2026 0,02 Milliarden US-Dollar erreichen werden.

- Laut einer von GetSavvi Health (Pty) Ltd. veröffentlichten Statistik aus dem Jahr 2025 haben beispielsweise etwa 9,5 Millionen Menschen in Südafrika Zugang zu privater medizinischer Versorgung.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die fortlaufende Einführung neuer Versicherungspolicen durch wichtige Akteure führte zu deren dominierender Stellung

Der globale Markt ist fragmentiert, wobei Akteure wie UnitedHealth Group, Elevance Health und AXA einen erheblichen Marktanteil haben.

Die UnitedHealth Group ist eines der dominierenden Unternehmen der Branche. Die Dominanz wird in erster Linie auf bestimmte Faktoren zurückgeführt, beispielsweise auf eine wachsende Konzentration des Unternehmens auf die Einführung neuartiger Versicherungsprodukte und eine starke Betonung der Erweiterung seines geografischen Netzwerks, um seine geografische Präsenz auf dem Markt zu erhöhen.

Andererseits wächst auch Elevance Health aufgrund seines zunehmenden Fokus auf Akquisitionen und Fusionen mit anderen Akteuren, um seine Markenpräsenz zu erhöhen, und es wird erwartet, dass es seinen Marktanteil bei Gruppenkrankenversicherungen weiter steigern wird.

- Im April 2024 arbeitete Elevance Health, Inc. mit Clayton, Dubilier & Rice (CD&R) zusammen, um Innovationen in der Primärversorgung zu beschleunigen, das Gesundheitserlebnis zu verbessern und die Gesundheitsergebnisse in der allgemeinen Bevölkerung zu verbessern.

LISTE DER SCHLÜSSEL KONZERN-KRANKENVERSICHERUNGSUNTERNEHMEN IM PROFIL

- UnitedHealth-Gruppe(UNS.)

- AXA(Frankreich)

- Elevance Health (USA)

- Bupa Global (Großbritannien)

- CVS Gesundheit(UNS.)

- Cigna Healthcare(UNS.)

- AIA Group Ltd. (Hongkong)

- Allianz (Deutschland)

- China Pacific Insurance (Group) Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024:Almarai hat sich mit der General Organization for Social Insurance (GOSI) zusammengetan, um den Health Insurance Extension Service zu starten, der seinen Mitarbeitern eine erschwingliche Krankenversicherung nach der Pensionierung bietet. Dies half dem Unternehmen, seine Präsenz weltweit zu stärken.

- September 2024:Elevance Health hat seine Affordable Care Act-Pläne auf drei US-Bundesstaaten ausgeweitet, darunter Florida, Maryland und Texas, um seine geografische Präsenz in den USA zu erweitern.

- Januar 2024:Bupa Global wurde Mehrheitsaktionär von Niva Bupa, einem indischen Krankenversicherungsunternehmen, mit dem Ziel, seine geografische Präsenz auf dem Markt auszubauen.

- November 2021:AXA hat einen neuen Versicherungstyp namens „Healthy You“ eingeführt, der für seine Mitarbeiter eine Krebsversicherung, eine zweite ärztliche Meinung bei kritischen Erkrankungen, eine eingehende medizinische Analyse und vieles mehr umfasst. Dies half dem Unternehmen, seine Präsenz auf dem Markt zu stärken.

- Juli 2020:Plum, ein indisches Startup, hat eine Startfinanzierung in Höhe von 0,8 Millionen US-Dollar aufgebracht, um die Krankenversicherung der Mitarbeiter für über 1,1 Millionen Unternehmen in Indien bereitzustellen. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

BERICHTSBEREICH

Der globale Bericht liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Dynamik der Markttrends für Gruppenkrankenversicherungen, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in die Versicherungsdurchdringung in wichtigen Ländern, wichtige Branchenentwicklungen, neue Produkteinführungen und einen Überblick über das Regulierungsszenario für wichtige Länder/Regionen. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2025-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,04 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Typ

|

|

Nach Produkt

|

|

|

Von Zahler

|

|

|

Nach Modus

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,61 Milliarden US-Dollar und soll bis 2034 3,76 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,97 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,04 % aufweisen wird.

Das Segment der Gesundheitserhaltungsorganisationen (HMO) war nach Typ marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die wachsende Prävalenz chronischer Erkrankungen, steigende Gesundheitskosten, die zunehmende Entwicklung der Gesundheitsinfrastruktur und die zunehmende Einführung von Versicherungsprodukten.

UnitedHealth Group, Elevance Health und AXA sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Ein gestiegenes Bewusstsein für die Vorteile von Gruppenversicherungen, die Einführung neuartiger Versicherungsprodukte und ein Anstieg der Nachfrage nach diesen Produkten in Schwellenländern sind entscheidende Faktoren, die die Produktakzeptanz voraussichtlich steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 135

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf