Marktgröße, Anteil und Branchenanalyse für HDPE-Rohre, nach Sorte (PE 100, PE 80 und PE 63), nach Endverbrauchsbranche (kommunale/öffentliche Versorgungsunternehmen, Landwirtschaft, Öl und Gas, Industrie, Bauwesen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

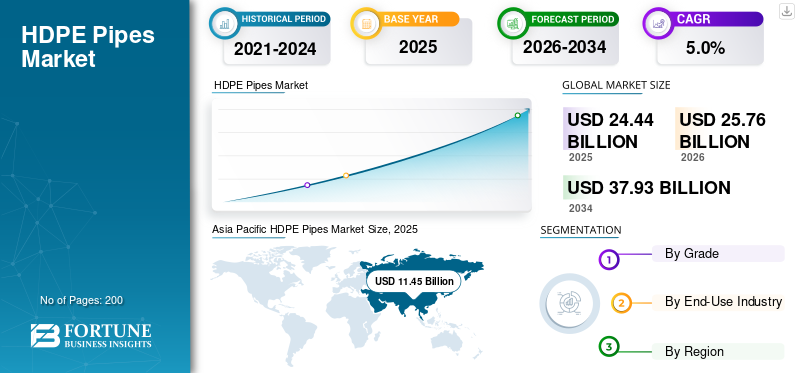

Die globale Marktgröße für HDPE-Rohre wurde im Jahr 2025 auf 24,44 Milliarden US-Dollar geschätzt. Der Markt soll von 25,76 Milliarden US-Dollar im Jahr 2026 auf 37,93 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen HDPE-Rohrmarkt mit einem Marktanteil von 46,84 % im Jahr 2025.

HDPE-Rohre sind Kunststoffrohre aus hochdichtem Polyethylen, einem robusten, flexiblen Polymer, das zum Transport von Wasser, Abwasser, Gas und Industrieflüssigkeiten verwendet wird. Sie werden geschätzt, weil sie leicht sind, Korrosion und vielen Chemikalien widerstehen und Bodenbewegungen besser standhalten als viele starre Rohrmaterialien. Hohe DichtePolyethylenRohre werden häufig in der kommunalen Wasserversorgung, in Entwässerungs- und Abwassernetzen, in Bewässerungssystemen, in der Gasverteilung und in industriellen Rohrleitungen eingesetzt, wo eine lange Lebensdauer und ein geringer Wartungsaufwand wichtig sind. Das Wachstum wird auch durch die Umstellung auf langlebige, leckagesichere Rohrleitungslösungen und die Notwendigkeit gefördert, Wasserverluste durch eine bessere Netzwerkleistung zu reduzieren.

Der Markt wird größtenteils von einer relativ kleinen Gruppe etablierter Hersteller mit großem Produktionsumfang und langjähriger Betriebserfahrung angeführt. Wichtige Akteure wie JM EAGLE, INC., Advanced Drainage Systems, Chevron Phillips Chemical Company LLC., WL Plastics und Supreme konkurrieren durch hohe Produktionskapazitäten, effiziente Abläufe und konstante Lieferzuverlässigkeit bei der Betreuung großer Infrastruktur- und Versorgungsprojekte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR HDPE-ROHRE

- Marktgröße 2025: 24,44 Milliarden US-Dollar

- Marktgröße 2026: 25,76 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 37,93 Milliarden US-Dollar

- CAGR: 5,0 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den globalen HDPE-Rohrmarkt mit einem Marktanteil von 46,84 % im Jahr 2025.

- Das PE 80-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,3 % wachsen.

- Es wird erwartet, dass das Agrarsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,3 % wächst.

Nordamerika

Nordamerika bleibt ein wichtiger regionaler Markt für HDPE-Rohre mit einem Marktwert von 4,56 Milliarden US-Dollar im Jahr 2025.

Europa

Für die Region Europa wird ein moderates Marktwachstum mit einem Wert von 5,40 Milliarden US-Dollar im Jahr 2025 prognostiziert.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einem Wert von 11,45 Milliarden US-Dollar die dominierende Position auf dem Weltmarkt inne und wird seine führende Rolle voraussichtlich auch im Jahr 2026 beibehalten und 12,10 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt wurde im Jahr 2025 auf 3,80 Milliarden US-Dollar geschätzt, was 83,3 % des regionalen Umsatzes ausmachte.

Japan

Der Verbrauch wird durch eine starke kommunale Infrastrukturbasis, hohe Standards für die Versorgungszuverlässigkeit und konsequente Investitionen in den Austausch und die Sanierung von Rohrleitungen unterstützt.

Mehr lesen

MARKTTRENDS FÜR HDPE-ROHRE

Zunehmender Wandel hin zu leckagesicheren und langlebigen Rohrleitungssystemen wird ein neuer Markttrend sein

Ein bemerkenswerter Trend auf dem Markt ist die zunehmende Bevorzugung langlebiger, leckagesicherer Rohrleitungslösungen in kommunalen und Versorgungsnetzen. Projekteigentümer legen größeren Wert auf nachhaltige, niedrigere Wartungskosten und auf die Verbesserung der Netzwerkzuverlässigkeit über die gesamte Lebensdauer der Pipeline. Dies fördert die zunehmende Akzeptanz von HDPE-Rohren, da diese korrosionsbeständig sind und bei ordnungsgemäßer Installation eine starke Verbindungsintegrität bieten können. Infolgedessen konzentrieren sich Lieferanten und Auftragnehmer stärker auf Qualitätskonsistenz, Installationsleistung und standardisierte Verfahren, die die langfristige Zuverlässigkeit der Pipelines verbessern.

- Laut einer Studie der International Water Association (IWA) werden die Wasserverluste weltweit auf 126 Milliarden m³ pro Jahr geschätzt, was das große Ausmaß der Wasserverluste verdeutlicht, das die Versorgungsunternehmen zu leckagereduzierten, langlebigen Rohrnetzen, einschließlich HDPE, drängt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Wachsende Infrastruktur und Versorgungsnetze steigern die Nachfrage nach HDPE-Rohren

Die Nachfrage nach HDPE-Rohren wird stark durch laufende Investitionen in Wasserversorgungs-, Abwasser- und Entwässerungssysteme sowie Gasverteilungsnetze angetrieben. Rohre aus hochdichtem Polyethylen werden in diesen Anwendungen häufig verwendet, da sie leicht und korrosionsbeständig sind und eine lange Lebensdauer bieten, was dazu beiträgt, den Wartungs- und Austauschbedarf zu reduzieren. Da Städte expandieren und Regierungen sich auf die Modernisierung alternder Pipelines konzentrieren, nimmt die Akzeptanz von HDPE sowohl bei Neuinstallations- als auch bei Ersatzprojekten zu. Das Wachstum in der Landwirtschaft unterstützt auch die Nachfrage, da Rohre aus hochdichtem Polyethylen häufig in Bewässerungssystemen verwendet werden, die eine dauerhafte und leckagesichere Leistung erfordern.

- Laut 7. Auflage der US-EPATrinkwasserLaut Infrastructure Needs Survey and Assessment (DWINSA) haben Trinkwassersysteme einen geschätzten DWSRF-fähigen Infrastrukturbedarf von 629,1 Milliarden US-Dollar für den Zeitraum 2021–2040, was eine anhaltende Nachfrage nach Rohrersatz und Netzwerkerweiterung, einschließlich HDPE, unterstützt.

MARKTBEGRENZUNGEN

Abhängigkeit von Bauausgaben und Projektverzögerungen bremsen das Marktwachstum

Der Markt ist aufgrund seiner hohen Abhängigkeit von der Bautätigkeit und dem Zeitpunkt großer Infrastrukturprojekte mit Zurückhaltung konfrontiert. Die Nachfrage ist eng mit den kommunalen Haushalten, öffentlichen Ausschreibungszyklen und privaten Bauausgaben verknüpft, sodass Verzögerungen bei Genehmigungen, Finanzierung oder Projektausführung das Tempo des Rohrkaufs schnell verlangsamen können. In vielen Regionen dauern Wasser- und Entwässerungsmodernisierungen aufgrund von Genehmigungen, Landzugangsproblemen und der Koordination mit anderen Versorgungsunternehmen länger als geplant, was die Nachfrage eher in die Höhe treibt, als sie zu beseitigen.

- Nach Angaben der OECD können die Genehmigungs- und Genehmigungsfristen für Infrastrukturprojekte leicht 10 Jahre erreichen oder überschreiten, was den Start von Versorgungs- und Bauprojekten verzögert und die kurzfristige Nachfrage nach Rohren aus hochdichtem Polyethylen beeinträchtigt.

MARKTCHANCEN

Die Beschleunigung der Investitionen in Wassermanagement und Bewässerung schafft neue Möglichkeiten

Der Markt für HDPE-Rohre bietet große Wachstumschancen, da die Länder ihre Investitionen in Wassersicherheit, Bewässerungseffizienz und klimaresistente Infrastruktur erhöhen. Rohre aus hochdichtem Polyethylen eignen sich gut für großflächige Wasserübertragungen, ländliche und städtische Verteilungsleitungen und moderne Bewässerungssysteme, da sie korrosionsbeständig, flexibel und in schwierigem Gelände einfacher zu installieren sind. Da die Landwirtschaft auf Tropf- und Mikrobewässerung umsteigt, um Wasserverluste zu reduzieren, steigt die Nachfrage nach zuverlässigen HDPE-Seitenleitungen und -Verteilungsnetzen.

- Nach Angaben der FAO stehen mehr als 60 % der bewässerten Anbauflächen weltweit unter hohem Wasserstress, was die Bemühungen um eine effizientere Bewässerungs- und Wasserversorgungsinfrastruktur verstärkt, bei der Rohre aus hochdichtem Polyethylen weit verbreitet sind.

HERAUSFORDERUNGEN DES MARKTES

Die Volatilität der Rohstoffpreise führt zu Marktherausforderungen

Hersteller von HDPE-Rohren stehen vor anhaltenden Herausforderungen aufgrund der Preisvolatilität bei Polyethylen (PE), da die Rohrkosten direkt mit den PE-Einsatzpreisen verknüpft sind. Infolgedessen können Schwankungen auf den Öl- und Gasrohstoffmärkten und sich ändernde Harzversorgungsbedingungen schnell zu instabilen Rohrpreisen und Margendruck in der gesamten Wertschöpfungskette führen.

- Nach Angaben der U.S. Energy Information Administration (EIA) wird Polyethylen aus öl- und gasbasierten Rohstoffen wie Ethan hergestellt. Preisänderungen auf dem Energiemarkt können sich direkt auf PE auswirkenHarzDies führt zu Preis- und Margenvolatilität bei Herstellern von HDPE-Rohren.

Segmentierungsanalyse

Nach Klasse

Höhere Festigkeit und breiterer Einsatz in Drucknetzen unterstützen die Dominanz der PE 100-Nachfrage

Basierend auf der Sorte wird der Markt in PE 100, PE 80 und PE 63 unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Sorte PE 100 hält den größten Marktanteil, da sie eine höhere Festigkeit und eine zuverlässigere Langzeitleistung für anspruchsvolle Druckanwendungen bietet. Im Vergleich zu älteren Qualitäten wird PE 100 häufig für kommunale Wasserversorgungs-, Gasverteilungs- und Industrierohrleitungen ausgewählt, da es höheren Betriebsdrücken standhält und in vielen Fällen die gleiche Leistung mit einer dünneren Wand erreicht, was dazu beiträgt, den Materialverbrauch und den Installationsaufwand zu reduzieren.

- Nach Angaben der PE100+ Association ist PE100-Rohrmaterial mit einer minimal erforderlichen Festigkeit (MRS) von 10,0 MPa (gegenüber 8,0 MPa für PE80) klassifiziert, was seine breitere Verwendung in Wasser- und Gasrohranwendungen mit höherem Druck unterstützt.

Das PE 80-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,3 % wachsen.

Nach Endverbrauchsindustrie

Große Wasser- und Abwassernetze sichern den größten Marktanteil im Segment der kommunalen/öffentlichen Versorgungsunternehmen

Im Hinblick auf die Endverbrauchsindustrie wird der Markt in kommunale/öffentliche Versorgungsunternehmen, Landwirtschaft,Öl und Gas, Industrie, Bauwesen und andere.

Das Segment kommunale/öffentliche Versorgungsunternehmen hält den größten Marktanteil an HDPE-Rohren, da Städte und Versorgungsunternehmen große Mengen an Rohren für die Wasserversorgung, Abwasserleitungen, Regenwasserableitung und Netzerweiterung benötigen. HDPE wird in diesen Systemen aufgrund seiner Korrosionsbeständigkeit, dichten Verbindung und langen Lebensdauer häufig verwendet, was dazu beiträgt, den Wartungs- und Austauschbedarf in erdverlegten Infrastrukturen zu reduzieren. Die Nachfrage in diesem Segment wird stark von Funktion und Größe bestimmt, da sich Versorgungsnetze über große Entfernungen erstrecken und unter Dauerbetriebsbedingungen zuverlässig funktionieren müssen, sodass eine dauerhafte Rohrleistung für öffentliche Behörden und Auftragnehmer Priorität hat.

- Laut dem AMRUT/AMRUT 2.0-Dokument (PIB) der indischen Regierung umfassen die Ziele für die nächsten fünf Jahre 1,25 Lakh km Wassernetz und 35.866 km Abwassernetz, was den Umfang des kommunalen Pipeline-Ausbaus zeigt, der eine stabile Nachfrage nach HDPE-Rohren unterstützt.

Es wird erwartet, dass das Agrarsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,3 % wächst.

Regionaler Ausblick auf den Markt für HDPE-Rohre

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

ASIEN-PAZIFIK

Asia Pacific HDPE Pipes Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einem Wert von 11,45 Milliarden US-Dollar die dominierende Position auf dem Weltmarkt inne und wird seine führende Rolle voraussichtlich auch im Jahr 2026 beibehalten und 12,10 Milliarden US-Dollar erreichen. Die Führungsrolle der Region wird durch großflächige Urbanisierung, hohe Infrastrukturausgaben und nachhaltige Investitionen in die kommunale Wasserversorgung, Kanalisation, Regenwasserableitung und Bewässerungsnetze gestützt. Die starke Bautätigkeit und der kontinuierliche Ausbau der Versorgungsanbindung in schnell wachsenden Städten sorgen dafür, dass die Nachfrage sowohl bei Druck- als auch Nicht-Druckrohranwendungen stabil bleibt.

Markt für HDPE-Rohre in China

Basierend auf dem starken Beitrag des asiatisch-pazifischen Raums und Chinas umfangreicher Infrastrukturpräsenz wurde der chinesische Markt im Jahr 2025 auf 4,47 Milliarden US-Dollar geschätzt, was 39,0 % des regionalen Umsatzes entspricht. Die Nachfrage wird durch große kommunale Pipelineprogramme, die laufende Stadtsanierung und den kontinuierlichen Ausbau von Industrieparks und Versorgungskorridoren gestützt. China verfügt außerdem über ein starkes inländisches Ökosystem für die Herstellung von Harzen bis hin zu Rohren, das eine groß angelegte Versorgung für Entwässerungs-, Wassertransport- und Gasverteilungsprojekte unterstützt.

Markt für HDPE-Rohre in Indien

Der indische Markt wurde im Jahr 2025 auf rund 2,79 Milliarden US-Dollar geschätzt. Die Nachfrage wird durch die Ausweitung der Wasserversorgung, die Entwicklung der Sanitärinfrastruktur und die zunehmende Einführung moderner Bewässerungssysteme in allen Agrarstaaten angetrieben. Öffentliche Investitionen in kommunale Wassernetze und Abwassersysteme sorgen in Verbindung mit einer robusten Wohn- und Straßenentwicklung für eine stetige Nachfrage nach HDPE-Rohren sowohl in städtischen als auch in halbstädtischen Gebieten.

NORDAMERIKA

Nordamerika bleibt ein wichtiger regionaler Markt für HDPE-Rohre mit einem Marktwert von 4,56 Milliarden US-Dollar im Jahr 2025. Die Nachfrage wird durch stetige Ausgaben für die Modernisierung der Wasserinfrastruktur, Wassermanagementsysteme, Entwässerungssysteme und den laufenden Ersatz alternder Pipelines in Städten und Landkreisen gestützt. Die Region profitiert außerdem von einer gut etablierten Basis an Rohrherstellern und Harzlieferketten, die dazu beiträgt, eine zuverlässige Verfügbarkeit für kommunale, industrielle und Bauprojekte aufrechtzuerhalten.

US-amerikanischer Markt für HDPE-Rohre

Der US-Markt wurde im Jahr 2025 auf 3,80 Milliarden US-Dollar geschätzt, was 83,3 % des regionalen Umsatzes ausmachte. Die Nachfrage wird durch groß angelegte kommunale Wasser- und Abwassersanierungen, den weit verbreiteten Einsatz von HDPE-Wellrohren für die Entwässerung im Transportwesen und bei der Standortentwicklung sowie den laufenden Ausbau des Versorgungsnetzes angetrieben.

EUROPA

Für die Region Europa wird ein moderates Marktwachstum im Wert von 5,40 Milliarden US-Dollar im Jahr 2025 prognostiziert. Die Region ist geprägt von strengen Baunormen, starken Nachhaltigkeitserwartungen und einem stetigen Wandel hin zu langlebigen Infrastrukturmaterialien, die den Wartungsaufwand und das Leckagerisiko reduzieren. Die Nachfrage wird durch die kontinuierliche Erneuerung veralteter Wasser- und Abwassernetze, die Modernisierung von Entwässerungs- und Hochwassermanagementsystemen sowie die anhaltende Bautätigkeit im Wohnungs- und Gewerbebau gestützt.

Deutschland Markt für HDPE-Rohre

Der deutsche Markt erreichte im Jahr 2025 einen Wert von rund 1,01 Milliarden US-Dollar und machte 18,8 % der regionalen Nachfrage aus. Der Verbrauch wird durch eine starke kommunale Infrastrukturbasis, hohe Standards für die Versorgungszuverlässigkeit und konsequente Investitionen in den Austausch und die Sanierung von Rohrleitungen unterstützt.

Markt für HDPE-Rohre in Italien

Der italienische Markt hatte im Jahr 2025 einen Wert von 0,36 Milliarden US-Dollar, was etwa 6,6 % des regionalen Umsatzes entspricht. Die Nachfrage wird durch laufende Modernisierungen der kommunalen Wasser- und Abwassernetze, Entwässerungsanforderungen im Zusammenhang mit Verkehrs- und Stadtentwicklungsprojekten sowie Sanierungsbedarf in älteren Städten, in denen der Austausch von Rohrleitungen immer wieder erforderlich ist, angetrieben.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 1,03 Milliarden US-Dollar, unterstützt durch die Modernisierung der Wasserversorgung, den Ausbau der Abwasserentsorgung, Bewässerungsnetze und den Entwässerungsbedarf im Zusammenhang mit Wohn- und Verkehrsprojekten. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 einen Wert von 2,01 Milliarden US-Dollar, unterstützt durch Stadterweiterung, mit der Entsalzung verbundene Wasserübertragung sowie große Versorgungs- und Industriekorridorprojekte, die langlebige, korrosionsbeständige Rohrleitungen erfordern.

Markt für HDPE-Rohre in Brasilien

Der brasilianische Markt hatte im Jahr 2025 einen Wert von 0,42 Milliarden US-Dollar und machte 41,2 % des lateinamerikanischen Umsatzes aus. Die Nachfrage wird durch Verbesserungen der kommunalen Wasserverteilung, den Ausbau der Sanitärinfrastruktur und den starken Einsatz von HDPE in Entwässerungs- und Regenwassersystemen angetrieben. Der Bewässerungs- und Wassertransferbedarf in der Landwirtschaft trägt ebenfalls zu einem stetigen Verbrauch bei.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hohe Kapitalintensität und strategisches Asset Management zur Gestaltung des Wettbewerbs auf dem Markt

Der Markt ist relativ konsolidiert und kapitalintensiv, da die Produktion in großem Maßstab leistungsstarke Extrusionslinien, robuste Qualitätskontrollsysteme und die Einhaltung strenger Produkt- und Sicherheitsstandards erfordert. Der Bedarf an erheblichen Vorabinvestitionen sowie Qualifikationsanforderungen für kommunale und Versorgungsprojekte schränken neue Marktteilnehmer ein.

JM EAGLE, INC., Advanced Drainage Systems, Chevron Phillips Chemical Company LLC., WL Plastics und Supreme konzentrieren sich hauptsächlich auf die Verbesserung der betrieblichen Effizienz, die Verbesserung der Produktleistung und die Stärkung der Upstream-Integration, anstatt die Kapazität aggressiv zu erweitern.

LISTE DER WICHTIGSTEN HDPE-ROHRUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- JM EAGLE, INC. (USA)

- WL Kunststoffe(UNS.)

- Chevron Phillips Chemical Company LLC.(UNS.)

- Fortschrittliche Entwässerungssysteme. (UNS.)

- Prinsco, Inc. (USA)

- Lane Enterprises, LLC.(UNS.)

- AGRU(Österreich)

- Deriplast-Gruppe. (Italien)

- Jain Irrigation Systems Ltd. (Indien)

- Supreme (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Fortschrittliche Entwässerungssysteme. unterzeichnete eine Vereinbarung zur Übernahme von NDS (National Diversified Sales) von der NORMA Group und erweitert damit sein Regenwasser- und Wassermanagement-Portfolio, das das Kerngeschäft von ADS mit Kunststoffrohren und Entwässerungen, in dem HDPE-Wellrohre ein Schlüsselmaterial sind, eng ergänzt.

- August 2025:Supreme hat die Übernahme des Rohr- und Formstückgeschäfts von Orbia Building & Infrastructure (Wavin) in Indien abgeschlossen und damit eine größere Rohr-/Formstückpräsenz hinzugefügt, die das Unternehmen unterstütztPlastikFührend bei Rohren, einschließlich HDPE-Sortimenten für den Einsatz im Wasser- und Infrastrukturbereich.

- Mai 2025: Fortschrittliche Entwässerungssysteme. erwarb River Valley Pipe und erweiterte damit die Rohrproduktionskapazität im Mittleren Westen der USA, einer direkten Nachbarschaft zur Kunststoff-Drainage-/Rohrplattform von ADS, einschließlich HDPE-Rohrprodukten.

- Oktober 2024:Lane Enterprises, LLC. eröffnete in Longview, Washington, eine neue Produktionsanlage für Kunststoffrohre mit Linien zur Herstellung von HDPE-Wellrohren und plant, die Kapazität zu erweitern.

- Februar 2024:Chevron Phillips Chemical Company LLC. (USA) und QatarEnergy haben mit dem Bau eines integrierten Polymerkomplexes in Ras Laffan begonnen, der HDPE-Einheiten umfasst. Diese vorgelagerte Erweiterung unterstützt die langfristige Versorgung mit Polyethylen, das in Rohrharzen und PE-Rohrsystemen verwendet wird.

- Oktober 2023:Prinsco, Inc. baute ein neues Produktionszentrum in Valdosta, Georgia, auf, das für den Betrieb mehrerer Linien zur Erweiterung des Regenwassermarktes für HDPE-Wellrohre ausgelegt ist.

BERICHTSBEREICH

Die globale Marktanalyse für HDPE-Rohre bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,0 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Sorte, Endverbrauchsindustrie und Region |

|

Nach Klasse |

· PE 100 · PE 80 · PE 63 |

|

Nach Endverbrauchsindustrie |

· Kommunale/öffentliche Versorgungsunternehmen · Landwirtschaft · Öl und Gas · Industriell · Konstruktion · Andere |

|

Nach Region |

· Nordamerika (nach Sorte, Endverbrauchsindustrie und Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Sorte, Endverbrauchsindustrie und Land) o Deutschland (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Sorte, Endverbrauchsindustrie und Land) o China (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Übriger Asien-Pazifik-Raum (nach Endverbrauchsindustrie) · Lateinamerika (nach Sorte, Endverbrauchsindustrie und Land) o Brasilien (nach Endverbrauchsindustrie) o Mexiko (nach Endverbrauchsindustrie) o Übriges Lateinamerika (nach Endverbrauchsindustrie) · Naher Osten und Afrika (nach Sorte, Endverbrauchsindustrie und Land) o Saudi-Arabien (nach Endverbrauchsindustrie) o Südafrika (nach Endverbrauchsindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 24,44 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 37,93 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,0 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Das Endverbrauchsindustriesegment Kommunale/öffentliche Versorgungsunternehmen war im Jahr 2025 führend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Steigende Investitionen in die kommunale Wasser-, Abwasser-, Entwässerungs- und Gasverteilungsinfrastruktur, bei der zunehmend HDPE-Rohre für langlebige, korrosionsbeständige Rohrleitungsnetze eingesetzt werden, sind der Haupttreiber des Marktes.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf