Heckmontierte SONAR-Marktgröße, Marktanteil und Branchenanalyse, nach Anwendung (kommerziell und im Verteidigungsbereich), nach Lösung (Hardware (Sender, Empfänger, Steuereinheiten, Displays, Sensoren (Ultraschall-Diffus-Näherungssensoren, Ultraschall-Reflexionssensoren, Ultraschall-Einwegsensoren, VME-ADC und andere) und andere) und Software), nach Endbenutzer (Line Fit und Retrofit) und regionale Prognose, 2025-2032

WICHTIGE MARKTEINBLICKE

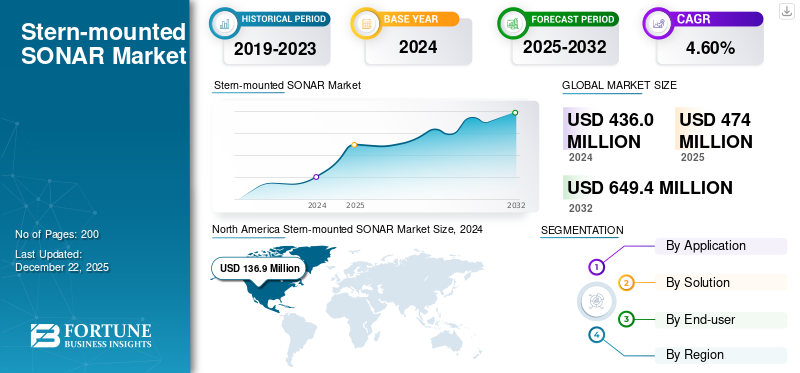

Die globale Marktgröße für am Heck montierte SONARs wurde im Jahr 2024 auf 436,0 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 474 Millionen US-Dollar im Jahr 2025 auf 649,4 Millionen US-Dollar im Jahr 2032 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,60 % aufweist.

Beim am Heck montierten SONAR handelt es sich um wasserbasierte akustische Sensorgeräte, die am Heck (Heck) von Kriegsschiffen und Handelsschiffen montiert werden, um den Unterwasserraum im angrenzenden riesigen Raum beharrlich in alle Richtungen um sie herum zu durchsuchen. Sie sind in der Lage, die folgenden Gefahren zu erkennen, zu identifizieren und zu verfolgen: U-Boote, unbemannte Unterwassersysteme (UUVs), Marineminen und Taucher. Am Heck montierte SONAR-Systeme umfassen im Allgemeinen aktive, passive und Side-Scan-Technologien, die jeweils operativen Zwecken dienen, wie zU-Boot-Abwehr (ASW), Minenerkennung und Bewertung der Bedrohung durch Taucher. Der größte Vorteil dieser Montage ist die Möglichkeit, große Wassermengen hinter dem Schiff mit minimaler Beeinträchtigung durch vom Schiff erzeugte Geräusche zu scannen. Diese Konfiguration bietet eine Rundumabdeckung bei Transit- oder Patrouilleneinsätzen. Das am Heck montierte SONAR wird universell in der Verteidigung, der Sicherheit von Seehäfen und auf Handelsschiffen für den Schifffahrtsbetrieb als grundlegendes Situationsbewusstsein zur Sicherung der Navigation und zur Vermeidung von Bedrohungen eingesetzt.

Der Markt wächst mit zunehmenden Bedrohungen der Meerestechnik und der globalen Modernisierung der Marine. Zunehmende geopolitische Spannungen und die zunehmende Verbreitung fortschrittlicher U-Boote und Unterwasserbedrohungen veranlassen Marinen und kommerzielle Schifffahrtsbetreiber, ihre Fähigkeiten zur Unterwasserüberwachung zu verbessern. Fortschritte in der Technologie, wie Sensorempfindlichkeit, digitale Signalverarbeitung und Integration mit KI-basierter Analyse, verbessern die Leistung und Zuverlässigkeit von am Heck montierten SONAR-Systemen weiter. Die zunehmende Verwendung vonunbemannte Unterwasserfahrzeuge (UUVs)und der wachsende Bedarf an effektiver Minen- und Tauchererkennung rund um Häfen und Küstengewässer treibt den Treibstoffbedarf an. Mit aggressiven Verteidigungsausgaben und einem Fokus auf das Bewusstsein für Unterwasserdomänen ist der heckmontierte SONAR-Markt auf ein robustes Wachstum sowohl im kommerziellen als auch im militärischen Segment vorbereitet.

Große am Markt tätige Unternehmen wie Thales Group, Lockheed Martin Corporation und Raytheon Technologies sorgen in den kommenden Jahren für eine hohe Nachfrage und weiteres Marktwachstum. Diese Unternehmen investieren stark in die neuesten Technologien, um den Betrieb des am Heck montierten SONAR-Systems zu unterstützen und voranzutreiben, was zu einem Marktwachstum führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Bedrohungen der maritimen Sicherheit und Modernisierung der Marineflotte treiben das Marktwachstum voran

Wachsende Bedrohungen der maritimen Sicherheit sind ein prägender Trend im Jahr 2025, da einige der verkehrsreichsten Schifffahrtsrouten der Welt zunehmend Opfer von Piraterie, bewaffneten Raubüberfällen, unerlaubter Ladung und illegaler Fischerei werden, insbesondere in Hochrisikogebieten wie dem Südchinesischen Meer, dem Roten Meer und den somalischen Küstengewässern.

Der Ausbau von Technologien der nächsten Generation wie Raketen, Drohnen und hybriden Bedrohungen wie Cyberangriffen und unbemannten Unterwasserfahrzeugen hat die Sicherung des maritimen Bereichs um neue Komplexitätsebenen erweitert und die Bedrohungen für kommerzielle und militärische Schiffe erhöht. Angesichts dieser Situation priorisieren Marinen auf der ganzen Welt die Modernisierung ihrer Flotte und investieren stark in Schiffe der nächsten Generation, die auf dem neuesten Stand sindSensorSysteme und unbemannte Plattformen zur Verbesserung des Situationsbewusstseins und zur Steigerung der betrieblichen Effizienz.

Der Modernisierungsprozess umfasst auch die Hinzufügung hochmoderner, am Heck montierter SONAR-Systeme und anderer Tauchsensoren, die eine umfassende Unterwasserüberwachung ermöglichen und eine entscheidende Rolle bei der Beseitigung von Bedrohungen in einem zunehmend umkämpften und dynamischen maritimen Betriebsumfeld spielen. Es wird erwartet, dass dies das Wachstum des Heck-SONAR-Marktes im Prognosezeitraum ankurbeln wird.

MARKTBEGRENZUNGEN

Probleme mit Unterbrechungen der Lieferkette schränken die Marktexpansion ein

Die Unterbrechung der Lieferkette stellt die größte Bedrohung für das Heck-SONAR-Geschäft dar, da es für Hersteller immer wieder schwierig ist, wichtige Komponenten wie fortschrittliche Sensoren, elektronische Module und spezielle Rohstoffe für die Systementwicklung und -produktion zu finden. Störungen werden größtenteils durch geopolitische Spannungen, globale Konflikte und eine wirtschaftliche Rezession verursacht, die zum Stillstand der Produktionsaktivitäten, zu einem Rückgang der Schiffbauraten und zur Behinderung der Installation und des Austauschs von SONAR-Geräten führen können. Die COVID-19-Pandemie beispielsweise führte zu weit verbreiteten Sperrungen und Arbeitskräftemangel, was zu einer Verschärfung der Überlastung der Lieferkette und zu Verzögerungen im See- und Handelsverkehr führte.

Technische Einschränkungen schränken auch den Umfang der Marktexpansion ein, da am Heck montierte SONAR-Geräte anfällig für Leistungseinschränkungen wie Signalinterferenzen, tiefenbedingte Einschränkungen und eine verringerte Auflösung unter widrigen Unterwasserbedingungen sind. Faktoren wie der Salzgehalt des Wassers, Temperaturgradienten, Umgebungsgeräusche unter Wasser und Nachhall können die Erkennungsreichweite und -genauigkeit beeinträchtigen. Darüber hinaus erfordert die physische Montage und Integration von SONAR-Systemen in Schiffen zusätzlichen technischen Aufwand und geht oft mit Kompromissen in Bezug auf Kosten, Effizienz und Betriebssicherheit einher, was die weit verbreitete Einführung und Bereitstellung weiter erschwert.

MARKTCHANCEN

Zunehmende Öl- und Gasexpansion soll sich positiv auf das Marktwachstum auswirken

Die Erdöl- und Gasexploration ist zunehmend auf fest montierte SONAR-Systeme angewiesen, um eine genaue Unterwasserkartierung, Hinderniserkennung und sichere Unterwassernavigation in schwierigem Unterwassergelände zu gewährleisten. Die Systeme ermöglichen es Betreibern, die Unterwassertopographie genau abzugrenzen, Öl- und Gasreserven zu lokalisieren und den Zustand von Pipelines und Infrastruktur zu bewerten, wodurch Explorationskosten und Umweltrisiken minimiert werden.

Da die Erkundung immer tiefere und komplexere Gebiete vordringt, steigt der Bedarf an ultrahochauflösender Sonarbildgebung und Echtzeit-Datenverarbeitung. Durch die Integration von KI- und ML-Funktionen werden die SONAR-Funktionen am Heck weiter verbessert. Diese Technologien ermöglichen eine erweiterte Mustererkennung, automatische Anomalieerkennung und prädiktive Analyse. Maschinelles Lernen undkünstliche Intelligenz-basierte Modelle analysieren große Mengen an Audiodaten, um natürliche Merkmale des Meeresbodens von potenziellen Bedrohungen zu unterscheiden und so eine fundierte Entscheidungsfindung und Effizienz im Betrieb zu ermöglichen. Die Integration von Technologie revolutioniert die Unterwassererkundung und macht sie kostengünstiger, sauberer und sicherer.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für am Heck montierte Sonarsysteme

Automatisierung und Integration erweiterter Bedrohungswarnungen zur Steigerung des Marktwachstums

Einer der aufkommenden SONAR-Trends am Heck ist die Automatisierung und Integration fortschrittlicher Bedrohungswarn- und Klassifizierungssysteme, insbesondere zur Erkennung von Minen und Torpedos. Neue am Heck montierte Sonarsysteme wie der Sea Searcher™ von Ultra und die ASO-Serie von Atlas Elektronik verfügen jetzt über im Hintergrund laufende automatische Torpedoerkennungs- und -klassifizierungsfunktionen und liefern Bedrohungswarnungen in Echtzeit mit geringen Fehlalarmraten. Sie nutzen aktive und passive Modi, elektronische Strahlstabilisierung und sektorbegrenzte Übertragungen, um die Erkennungsleistung bei schlechtem Wetter zu optimieren und Schiffsbewegungen auszugleichen.

- Nordamerika verzeichnete ein Wachstum des Marktes für Heck-SONAR-Geräte von 126,5 Millionen US-Dollar im Jahr 2023 auf 136,9 Millionen US-Dollar im Jahr 2024.

Ein weiterer wichtiger Trend ist die Einführung offener Systemarchitekturen und leistungsstarker handelsüblicher Signalverarbeitung (COTS), die eine einfachere Integration mit anderen Bordverteidigungssystemen wie Torpedoabwehr und U-Boot-Abwehrsystemen ermöglicht. Die treibende Kraft hinter diesen Innovationen ist der Bedarf an Multi-DomainSituationsbewusstsein, schnelle Reaktionsfähigkeiten und verbesserte Überlebensfähigkeit von Marineflotten durch automatisierte Bedrohungserkennung und maschinengestützte Entscheidungsfindung. Diese Fähigkeiten werden für die Zukunft heckmontierter SONAR-Systeme immer wichtiger.

Segmentierungsanalyse

Auf Antrag

Zunehmende Bedenken hinsichtlich der Sicherheit der Seestreitkräfte und die Modernisierung der Flotte beflügelten das Verteidigungssegment

Basierend auf der Anwendung wird der Markt in kommerzielle und Verteidigungsmärkte unterteilt.

Das Verteidigungssegment hatte den dominierenden Marktanteil bei heckmontierten SONARs und dürfte in den kommenden Jahren mit der höchsten CAGR wachsen. Dieses Wachstum wird durch zunehmende Bedenken hinsichtlich der Sicherheit der Marine, Investitionen in die Marine und Initiativen zur Modernisierung der Marineflotte vorangetrieben. Die am Heck montierte SONAR-Technologie wird entscheidend in der U-Boot-Abwehr (ASW), Minenerkennung und -überwachung eingesetzt, um eine verbesserte U-Boot-Erkennung und U-Boot-Verfolgung, Unterwasserfahrzeugerkennung und Minenerkennung hinter Marineschiffen zu ermöglichen. Die operative Relevanz des Unterwasser-Situationsbewusstseins angesichts der zunehmenden geopolitischen Spannungen hat Regierungen dazu veranlasst, hochauflösende, hochverarbeitende Signal-SONAR-Technologie der nächsten Generation mit KI-gestützter Analyse zu entwickeln. Da Marinen auf der ganzen Welt bestrebt sind, ihre Flotten mit neueren Kriegsschiffen zu modernisieren, werden am Heck montierte SONAR-Technologien zu einer bevorzugten Lösung, da sie in umkämpften Gewässern eine optimale Betriebsleistung bei gleichzeitig erhöhter Sicherheit auf See bieten können.

Für den kommerziellen Bereich wird im Prognosezeitraum ein stetiges Wachstum erwartet. Der zunehmende Einsatz von am Heck montierten SONAR-Systemen im kommerziellen Betrieb wird durch die Ausweitung von Seeaktivitäten wie internationale Schifffahrt, Offshore-Erdöl- und Erdgasexploration, Fischerei und Meeresforschung vorangetrieben. Die am Heck montierte SONAR-Technologie bietet wesentliche Funktionen wie Sicherheitsnavigation, Erkennung von Unterwasserbarrieren und Meeresbodenvermessung, die für Handelsschiffe, die in zunehmend überfüllten und regulierten Meeren operieren, von wesentlicher Bedeutung sind. Die steigende Nachfrage nach Lärm und zuverlässigen Unterwasserinformationen wurde durch die Zunahme des Offshore-Baus und den Bedarf an Pipeline-Inspektion, Kollisionsverhütung und Umweltüberwachung ausgelöst. Technische Innovationen, insbesondere in der Bildauflösung, Signalverarbeitung und Integration in unbemannte Fluggeräte, senken ebenfalls die Kosten und verbessern die Zugänglichkeit. Diese Innovationen treiben die Marktentwicklung voran und ermöglichen eine breitere Akzeptanz in allen kommerziellen Sektoren.

Durch Lösung

Das Aufkommen von fortschrittlichem SONAR in kleineren Schiffen und Drohnen steigerte das Wachstum des Hardware-Segments

Basierend auf der Lösung wird der Markt in Hardware und Software unterteilt.

Das Hardware-Segment hatte im Jahr 2024 den größten Marktanteil und wird in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Hochentwickelte, am Heck montierte SONAR-Systeme, darunter leistungsstarke Wandler, Mehrstrahl-Arrays und mikrointegrierte Systeme, erleichtern die präzise Klassifizierung und Verfolgung von U-Booten, Unterwasserfahrzeugen und Minen unter schwierigen Bedingungen. Fortschritte in der globalen Seemacht, im Seehandel und beim Betrieb autonomer Schiffe erhöhen den Bedarf an robuster, zuverlässiger Hardware mit größerer Erkennungsreichweite und Einsatzfähigkeit bei jedem Wetter, Tag und Nacht. Technologische Verbesserungen bei der Miniaturisierung und Robustheit von Sensoren haben den Einsatz fortschrittlicherer SONAR-Systeme in kleineren Schiffen und Drohnen ermöglicht, was das Marktwachstum weiter ankurbelt. Angesichts der anhaltenden Zunahme von maritimen Verteidigungsproblemen und der Erkundung von Unterwasserressourcen bleiben Investitionen in Hardware der nächsten Generation für den operativen Erfolg und die Marktexpansion von grundlegender Bedeutung.

Software wird weiterhin einen erheblichen Marktanteil ausmachen. Die SONAR-Softwarelösungen von Stern-Mount entwickeln sich rasant weiter, angetrieben durch die Integration künstlicher Intelligenz (KI).Maschinelles Lernen (ML)und erweiterte Signalverarbeitung. Diese Technologien verbessern die Verarbeitung komplizierter akustischer Signale, automatisieren die Bedrohungserkennung und reduzieren Fehlalarme, um das Situationsbewusstsein für Verteidigungs- und Handelskunden zu schärfen. Die aktuelle SONAR-Software unterstützt Echtzeit-3D-Bildgebung, Fusion und Integration mit Bordbefehlssystemen und ermöglicht so Anwendungen von der U-Boot-Abwehr bis hin zur Kartierung und Navigation des Meeresbodens. Der Übergang zu autonomen und ferngesteuerten Schiffen hat den Bedarf an intelligenter Software erhöht, die in der Lage ist, adaptive Entscheidungen zu treffen und die ASW-Fähigkeiten im Laufe der Zeit weiterzuentwickeln. Da Schifffahrtsunternehmen immer datenintensiver und anspruchsvoller werden, sind Investitionen in hochmoderne Softwareprodukte von entscheidender Bedeutung, um optimale Wirksamkeit, Effizienz und Flexibilität für am Heck montierte SONAR-Systeme sicherzustellen.

Vom Endbenutzer

Riesige globale Flotte von U-Booten und Überwasserschiffen förderte das Wachstum des Retrofit-Segments

Basierend auf dem Endverbraucher wird der Markt in Line Fit und Retrofit unterteilt.

Das Retrofit-Segment hatte im Jahr 2024 den größten Marktanteil. Dieses Wachstum wird durch die riesige globale Flotte von U-Booten und Überwasserschiffen vorangetrieben, die modernisiert werden müssen, um aufkommende Unterwasserbedrohungen zu bewältigen. Eine beträchtliche Anzahl von Schiffen, Marine- und Handelsschiffen, verlängern ihre Betriebsdauer durch den Einbau der neuesten am Heck montierten SONAR-Technologie, die eine verbesserte Erkennung, Verfolgung und Informationsverarbeitung ermöglicht. Solche Veränderungen treten am häufigsten in Regionen auf, in denen das Verteidigungsbudget wächst und in denen veraltete Flotten angesichts zunehmender geopolitischer Spannungen und regulatorischer Anforderungen modernisiert werden. Da die modulare SONAR-Technologie immer weiter voranschreitet und die Integration einfacher wird, ist die Nachrüstung jetzt kostengünstig und mit geringen Ausfallzeiten verbunden. Daher ist die Nachrüstung für Betreiber zu einer kostengünstigen Alternative geworden, um die Effizienz und Sicherheit von Schiffen zu verbessern, ohne dass die Kosten für den Kauf neuer Schiffe anfallen.

Das Line-Fit-Segment wird einen beträchtlichen Marktanteil halten und in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Das Wachstum des Line-Fit-Endbenutzermarkts wird größtenteils durch den Erwerb neuer Marine- und Handelsschiffe vorangetrieben, die von Anfang an eine hochentwickelte Unterwassererkennungstechnologie erfordern. Da die Bedrohungen der maritimen Sicherheit zunehmen und Initiativen zur Modernisierung der Marine weltweit an Dynamik gewinnen, legen Verteidigungsbehörden und Werften Wert auf die Integration fortschrittlicher SONAR-Technologie in den Schiffsbauprozess. Diese Integration verbessert die Effektivität des Schiffsbetriebs entsprechend den sich entwickelnden Verteidigungsanforderungen. Das Verfahren rationalisiert die Nachrüstungsinstallation, reduziert zukünftige Nachrüstungskosten und erleichtert die einfache Anbindung anderer Bordsysteme. Darüber hinaus steigern der Aufstieg autonomer Seeoperationen und die Ausweitung der Schifffahrt die Nachfrage nach linientauglichen SONAR-Systemen, da neu gebaute Schiffe so konzipiert sind, dass sie die neuesten Überwachungs- und Navigationstechnologien integrieren, um Sicherheit und Effizienz zu verbessern.

Regionaler Ausblick auf den am Heck montierten SONAR-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Stern-mounted SONAR Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Weltmarkt mit dem größten Anteil. Die Industrie in Nordamerika wächst schnell, unterstützt durch hohe Verteidigungsausgaben, kontinuierliche Modernisierung der Marine, die Präsenz führender Verteidigungsunternehmen und hochmoderne Forschungszentren. Die USA dominieren die Region und betonen die Überlegenheit der Marine durch kontinuierliche Verbesserungen der SONAR-Ausrüstung zur U-Boot-Abwehr, Minenerkennung und Unterwasserüberwachung. Die Nachfrage wird außerdem durch die Offshore-Öl- und Gasexploration sowie die Meereswissenschaften vorangetrieben, die beide anspruchsvolle SONAR-Lösungen erfordern. Der regionale Fokus auf den Schutz der Seegrenzen und die Sicherung strategischer Unterwasserressourcen treibt die Akzeptanz weiter voran und stärkt Nordamerikas Position als weltweit dominierender Markt.

Europa

Europa ist der zweitgrößte Markt aufgrund erhöhter Investitionen in die Modernisierung der Marineflotte, die Nachrüstung autonomer Schiffstechnologie und die Ausstattung mit hochentwickelten Bedrohungserkennungssystemen. Großbritannien, Frankreich und Deutschland modernisieren ihre maritimen Systeme, um die Sicherheit und die betriebliche Effizienz zu verbessern. Der Schwerpunkt der Region liegt auf der Integration von KI, Sensorfusion und 3D-Bildgebung in SONAR-Plattformen für militärische und geschäftliche Zwecke. Darüber hinaus treiben die Bemühungen der EU zur Sicherung kritischer Infrastruktur und zur Einhaltung sich ändernder maritimer Vorschriften die Einführung von Produkten weiter voran.

Asien-Pazifik

Der Asien-Pazifik-Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region mit der höchsten CAGR sein. Dieses Wachstum wird durch erneute Investitionen in die am Heck montierten SONAR-Systeme vorangetrieben, die durch gestiegene Verteidigungsausgaben, Grenzspannungen und die zunehmende inländische Kriegsschiffproduktion in Ländern wie China, Südkorea und Japan vorangetrieben werden. Der Fokus der Region auf die Modernisierung der Marine und die Sicherung lebenswichtiger Seewege führt zu einer enormen Nachfrage nach fortschrittlichen SONAR-Systemen. Die Handelsschifffahrtsbranche wächst, angetrieben durch zunehmende Lieferungen und die Automatisierung der Schiffsausrüstung an Bord. Die Einführung neuer Technologien und das Wachstum der Offshore-Explorationsaktivitäten tragen zusätzlich zum starken Marktwachstum der Region bei.

Rest der Welt

Für den Markt in der übrigen Weltregion wird in naher Zukunft ein erhebliches Wachstum erwartet. Im Nahen Osten und in Afrika wird das Marktwachstum durch das Wachstum des Seehandels, Schiffsüberholungen und die Notwendigkeit, wichtige Seewege und Offshore-Öl- und Gasinfrastruktur zu schützen, vorangetrieben. In Lateinamerika wird die Heck-SONAR-Industrie durch Bemühungen unterstützt, ausgedehnte Küstenlinien, Häfen und Offshore-Ressourcen vor illegalen Aktivitäten und Umweltbedrohungen zu schützen. Darüber hinaus führen der zunehmende Seehandel und die Schiffsumrüstung, insbesondere in Brasilien und anderen Küstenstaaten, zu einer Nachfrage nach Modernisierungen und Neuinstallationen von SONAR-Systemen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen nutzen fortschrittliche Technologie, um ihre marktbeherrschende Stellung zu behaupten

Der Markt für am Heck montierte SONARs zeichnet sich durch die Präsenz wichtiger Akteure in den Bereichen Verteidigung und Meerestechnologie aus, die jeweils fortschrittliche Technologie nutzen, um sich einen Wettbewerbsvorteil zu sichern. Zu diesen Hauptakteuren zählen Kongsberg Gruppen, Thales Group, Raytheon Technologies, Lockheed Martin, L3Harris Technologies und Teledyne Technologies. Das Marktwachstum wird durch Verteidigungsausgaben, Initiativen zur Modernisierung der Marine und die wachsende Nachfrage nach Unterwasserüberwachung sowohl im militärischen als auch im zivilen Bereich gestützt. Unternehmen suchen auch nach skalierbaren und modularen Lösungen, um unterschiedlichen Bootsklassen entgegenzuwirken, die von großen Marineschiffen bis hin zu kleinen Patrouillenbooten reichen. Die Wettbewerbslandschaft wird durch strategische Partnerschaften, F&E-Ausgaben und geografische Expansion geprägt, die alle diese äußerst dynamische und innovationsgetriebene Branche definieren.

LISTE DER SCHLÜSSEL UNTERNEHMEN MIT HECKMONTIERTEN SONARPROFILEN

- ASELSAN A.Ş. (Truthahn)

- ATLAS ELEKTRONIK INDIA Pvt. Ltd. (Indien)

- DSIT Solutions Ltd. (Israel)

- EdgeTech (USA)

- FURUNO ELECTRIC CO., LTD. (Japan)

- Japan Radio Co. (Japan)

- KONGSBERG (Norwegen)

- Lockheed Martin Corporation (USA)

- L3Harris Technologies, Inc. (USA)

- NAVICO (Norwegen)S

- Raytheon Technologies Corporation (USA)

- SONARDYNE (Großbritannien)

- Teledyne Technologies Incorporated. (UNS.)

- Thales-Gruppe (Frankreich)

- Ultra (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Marshall sicherte sich einen langfristigen Vertrag von Thales U.K. zur Herstellung und Unterstützung von Komponenten für Sonarsysteme, die von der Royal Navy eingesetzt werden. Die Vereinbarung, die von 2025 bis 2039 läuft, umfasst Sonar 2076-Komponenten, die auf U-Booten der Astute-Klasse eingesetzt werden, und umfasst Sonar 2087, das derzeit auf Fregatten des Typs 23 im Einsatz ist und für die kommenden Fregatten und Exportvarianten des Typs 26 vorgesehen ist.

- März 2025:Der französische Hersteller von Verteidigungselektronik Thales erhielt einen Auftrag zur Lieferung der kompletten Sonar- und Akustik-Suite für die U-Boot-Flotte der Orka-Klasse der Königlich Niederländischen Marine, die von der Maritime Group gebaut wird.

- April 2024:Die S. Navy stellte ein U-Boot der neuen Generation mit dem weltweit ersten lautlosen Raupenantrieb vor und markierte damit einen Sprung in der Stealth-Antriebstechnik. Basierend auf magnetohydrodynamischer Antriebstechnologie erhöht diese Innovation die akustische Tarnung, wodurch amerikanische U-Boote deutlich schwerer zu entdecken sind und möglicherweise die Anforderungen an SONAR-Systeme und Fähigkeiten zur Erkennung von Unterwasserbedrohungen neu definiert werden.

- Juli 2023:Die K.-Seestreitkräfte gaben den Erwerb von fünf SOANAR-Systemen vom Typ 2150 zur Integration in Fregatten vom Typ 26 bekannt. Die fortschrittlichen Sonarsysteme sind darauf ausgelegt, die aktive oder passive Erkennung von U-Boot-Bedrohungen zu ermöglichen und gleichzeitig die Wartungseffizienz durch die Verlängerung der Betriebsintervalle zwischen den Wartungsarbeiten zu verbessern.

- Dezember 2020:Das Future Submarine Program der australischen Regierung kam mit der Unterzeichnung eines Vertrags über die Entwicklung des primären Unterwassersensors des U-Bootes voran. Der Vertrag wurde über Lockheed Martin Australia mit Thales U.K. Ltd. für die Entwicklung der Außenbordflankenanordnung und die damit verbundene Partnerschaft mit der australischen Industrie unterzeichnet.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 4,60 % von 2025 bis 2032 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Durch Lösung

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 436 Millionen US-Dollar und soll bis 2032 649,4 Millionen US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert in Nordamerika bei 136,9 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2025–2032) eine CAGR von 4,60 % aufweisen wird.

Nach Anwendung war das Verteidigungssegment marktführend.

Zunehmende Bedrohungen der maritimen Sicherheit und die Modernisierung der Marineflotte treiben das Marktwachstum voran.

Große auf dem Markt tätige Unternehmen wie Thales Group, Lockheed Martin Corporation und Raytheon Technologies.

Nordamerika dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf