Marktgröße, Anteil und Branchenanalyse für Hubschraubertourismus, nach Dienstleistungstyp (Sightseeing-Touren, Abenteuertouren und andere), nach Tourismustyp (allgemeiner Tourismus und maßgeschneiderter Tourismus), nach Eigentümertyp (Teileigentum, Charterservice, Miteigentümervereinbarungen und andere), nach Anwendung (Einzeltourismus, Familientourismus und Gruppentourismus) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

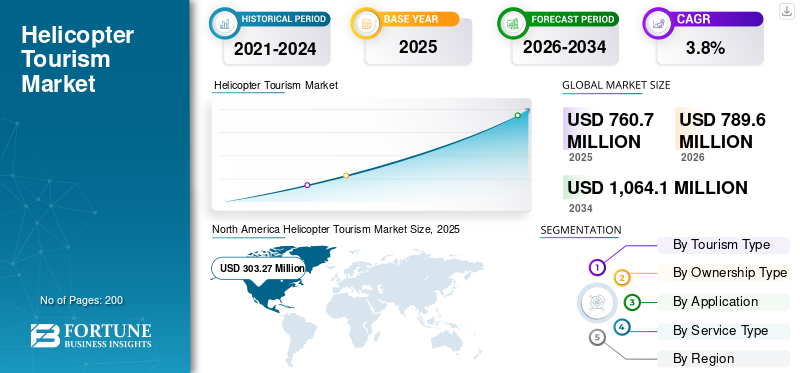

Der weltweite Markt für Helikoptertourismus wurde im Jahr 2025 auf 760,7 Millionen US-Dollar geschätzt. Der Markt soll von 789,6 Millionen US-Dollar im Jahr 2026 auf 1.064,1 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,8 % aufweisen. Nordamerika dominierte den globalen Helikoptertourismusmarkt mit einem Marktanteil von 39,86 % im Jahr 2025.

Die Helikopter-Tourismusbranche ist eine kleine, aber profitable Nische und ein Spitzensegment im globalen Freizeit- und Abenteuerreisesektor. Der Schwerpunkt liegt auf stark frequentierten Besichtigungsrunden zu Sehenswürdigkeiten wie dem Grand Canyon, den Niagarafällen, Hawaii, New York, den großen europäischen Küsten und aufstrebenden Urlaubszentren im Nahen Osten und im asiatisch-pazifischen Raum. Die Nachfrage wird durch zunehmende Erlebnisreisen angetrieben, bei denen Touristen bereit sind, einen höheren Preis für „einmalige“ Luftaufnahmen zu zahlen, die in enge Reiserouten passen. Sightseeing-Touren dominieren das Volumen, während Abenteuerlandungen, Heli-Safaris, Pilgerzugang und maßgeschneiderte Charterflüge die am schnellsten wachsenden Angebote sind. Digitale Plattformen, OTAs undHotel/Kreuzfahrtverpackungen erhöhen die Sichtbarkeit und Konvertierung und tragen dazu bei, dass der Markt im Prognosezeitraum weltweit trotz Regulierungs-, Lärm- und Kostendrucks mit einem konstanten niedrigen bis mittleren einstelligen CAGR wächst.

Wichtige Akteure wie Papillon Grand Canyon Helicopters, Maverick Helicopters Inc., Niagara Helicopters Limited, Sundance Helicopters und Liberty Helicopters prägen Branchenstandards in den Bereichen Sicherheit, Flottenerneuerung und Kundenerlebnis. Auf Hawaii spezialisierte Betreiber wie Safari Helicopters und Air Maui Helicopters sowie die US-Spezialisten Bravo Helicopters LLC und Birds Eye View Helicopters LLC sorgen für geografische Tiefe und Servicevielfalt. Guidance Aviation treibt das Ökosystem auf der Angebotsseite an, indem es Piloten ausbildet und den Betrieb unterstützt. Gemeinsam investieren diese Betreiber in moderne Flugzeuge, Routeninnovationen, dynamische Preise und starkes Online-Marketing, was den Sektor professionalisiert und jedes Jahr mehr Touristen zu Helikoptererlebnissen lockt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Imbissbuden vom Helikopter-Tourismusmarkt

- Marktgröße 2025: 760,7 Millionen US-Dollar

- Marktgröße 2026: 789,6 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.064,1 Millionen US-Dollar

- CAGR: 3,8 % von 2026–2034

- Nordamerika dominierte den Helikopter-Tourismusmarkt mit einem Anteil von 39,86 % im Jahr 2025.

- Das allgemeine Tourismussegment dominierte den Markt mit einem Anteil von 67,71 % im Jahr 2026.

- Das Segment der Charterdienste führte im Jahr 2026 mit einem Anteil von 61,51 % den Markt an.

Nordamerika

Nordamerika nahm die führende Position im Helikopter-Tourismusmarkt ein, der im Jahr 2024 auf 292,9 Millionen US-Dollar geschätzt wurde und im Jahr 2025 303,2 Millionen US-Dollar erreichte.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,1 % wachsen und im Jahr 2026 eine Marktbewertung von 204,9 Millionen US-Dollar erreichen.

Asien-Pazifik

Der Markt für Helikoptertourismus im asiatisch-pazifischen Raum wird im Jahr 2026 schätzungsweise 168,4 Millionen US-Dollar erreichen, unterstützt durch steigende Tourismusaktivitäten und erstklassige Reiseerlebnisse.

UNS.

Der US-amerikanische Helikoptertourismusmarkt wird im Jahr 2026 schätzungsweise 283,8 Millionen US-Dollar erreichen, angetrieben durch die Nachfrage nach Sightseeing-Touren, Luxusreisen und Abenteuererlebnissen.

Japan

Japans Markt für Helikoptertourismus wird durch das zunehmende Interesse an Rundflügen aus der Luft, maßgeschneiderten Reiseerlebnissen und erstklassigen Tourismusangeboten gestützt.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigender Tourismus, Erlebnisreisen und Premium-Freizeitausgaben zur Ankurbelung des Marktwachstums

Die wichtigsten Markttreiber sind das Wachstum des Makrotourismus, der weltweite Trend hin zu Erlebnisreisen und stabile Premium-Freizeitausgaben. Das internationale und inländische Tourismusvolumen hat sich erholt und wächst weiter, insbesondere im asiatisch-pazifischen Raum, im Nahen Osten und in wichtigen Urlaubs- und Abenteuerzentren. Ein wachsender Anteil der Reisenden, insbesondere jüngerer, digitaler und einkommensstärkerer Segmente, legt Wert auf Erlebnisse. Helikopterflüge erfüllen dieses Bedürfnis perfekt. Sie komprimieren einen großen „Wow“-Faktor in einem kurzen Zeitfenster und eignen sich daher ideal als Ergänzung zu überfüllten Reiserouten. Auf der Angebotsseite investieren immer mehr Reiseziele und Betreiber in moderne Flotten, bessere Buchungstechnologie und Partnerschaften mit Hotels, Kreuzfahrtlinien und Reiseaggregatoren, wodurch Helikopterprodukte sichtbarer und einfacher zu erwerben sind. Auch Familien- und Gruppenreisen steigern die Nachfrage, da Menschen auf der Suche nach gemeinsamen, einmaligen Erlebnissen sind. Die Kosten pro Person werden angenehmer, wenn sie auf mehrere Reisende verteilt werden. Parallel dazu unterstützen vermögende und aufstrebende Luxussegmente Charter- und maßgeschneiderte Reisen und sorgen so für hohe Renditen. Zusammengenommen sorgen diese Faktoren für ein stetiges globales Wachstum im niedrigen bis mittleren einstelligen Bereich, wobei es Bereiche mit deutlich höherem Wachstum gibt, in denen sich Tourismusbooms mit Infrastrukturinvestitionen überschneiden.

MARKTBEGRENZUNGEN

Sicherheit, Lärm, Regulierungsdruck und Kosteninflation können das Marktwachstum behindern

Trotz der guten Nachfrage dürften mehrere Beschränkungen das Wachstum des Helikopter-Tourismusmarkts behindern und ein Wachstum im zweistelligen Bereich verhindern. Das Sicherheitsempfinden ist am größten. Jeder größere Unfall im Rahmen einer Tour erregt unverhältnismäßig große Aufmerksamkeit in den Medien und löst politische Kritik, Gegenreaktionen in der Community und strengere Regeln aus. Lärmbelästigung ist ein weiterer Brennpunkt, insbesondere in dicht besiedelten Städten, Nationalparks und sensiblen Küsten- oder Berggebieten; Anwohner setzen sich häufig für Flugreduzierungen oder Ausgangssperren ein. Die Regulierungsbehörden reagieren mit strengeren Wetterminima, Höhenbeschränkungen, Streckenobergrenzen und in einigen Fällen sogar mit völligen Verboten bestimmter Operationen, was das Volumen und die Streckenflexibilität einschränkt. Aus wirtschaftlicher Sicht sind die Betreiber mit hohen Fixkosten konfrontiert. Der Erwerb oder das Leasing von Flugzeugen, die Wartung, die Versicherung, die Hangarage und der Treibstoff sind alle anfällig für Inflation und Währungsschwankungen. Die Finanzierung ist nicht immer einfach, insbesondere für kleinere Betreiber in Schwellenländern. Nach Unfällen oder in Regionen mit hohem Risiko können die Versicherungsprämien in die Höhe schnellen und die Margen weiter drücken. Schließlich schränken Infrastrukturbeschränkungen, Hubschrauberlandeplätze, Terminals und Luftraumkapazität die Anzahl der Flüge ein, die an beliebten Orten sicher durchgeführt werden können. Das Ergebnis ist ein grundsätzlich nachfragepositiver, aber strukturell verhaltener Markt, der eher stetig als explosionsartig wächst.

HUBSCHRAUBER-TOURISMUSMARKTRENDS

Wechsel von Massenbesichtigungen zu Erlebnis-, Premium- und technologiegestütztem Helikoptertourismus

Der Markt verlagert sich stetig von einfachen Besichtigungstouren hin zu immersiveren, hochwertigeren und technologiegestützten Erlebnissen. Die Betreiber gehen über einfache Stadtrundfahrten und Canyon-Überflüge hinaus und bieten Abenteuerlandungen, Gletscher- oder Vulkanlandungen, Helikopter-Safaris, Pilgerzugang und kuratierte Romantik- oder Familienpakete an. Diese Erweiterung der Produkte geht mit einer besseren digitalen Entdeckung einher. OTAs, DMCs und sogar Hotel-Apps präsentieren Helikopterflüge mittlerweile als prominente Zusatzleistungen und nicht mehr als obskure Extras. Auch das Erlebnis an Bord verbessert sich durch geräuschunterdrückende Headsets, mehrsprachige Kommentare, Flugzeuge mit Glascockpit und transparentere Sicherheitskommunikation.

Gleichzeitig experimentieren Betreiber mit dynamischen Preisen, privaten Chartern und Kleingruppenformaten, um Erträge zu schützen und gleichzeitig Grenzkapazitäten zu füllen. Unter der Oberfläche bereitet sich die Branche auch auf die fortschrittliche Luftmobilität vor. Partnerschaften mit eVTOL-Entwicklern und Infrastrukturplanern werden immer häufiger, insbesondere im Nahen Osten, in Europa und Teilen Asiens. Insgesamt ist der Trend klar. Der Helikoptertourismus entwickelt sich langsam von einer fragmentierten „Nervenkitzel-Nische“ zu einer strukturierteren Erlebnisproduktklasse, die in umfassendere Zielstrategien, Treueprogramme und High-End-Reiseökosysteme integriert ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTCHANCEN

Unterversorgte Reiseziele und Premium-Anwendungsfälle schaffen asymmetrische Aufwärtspotenziale, um das Marktwachstum zu beschleunigen

Die größte Marktchance liegt darin, wie wenig der Helikoptertourismus im Vergleich zu den globalen Tourismusströmen und dem Reisezielpotenzial noch immer unterschätzt wird. Nur ein kleiner Teil der großen Naturgebiete bietet derzeit strukturierte Helikopterprodukte mit starkem Vertrieb an und noch weniger verfügen über ganzjährige Nachfrageoptimierung, dynamische Verpackung oder Rundstrecken mit mehreren Attraktionen. Aufstrebende Reiseziele im Nahen Osten, in Afrika, Lateinamerika und Süd-/Südostasien bauen aktiv Premium-Tourismusangebote auf, bei denen Hubschrauber eine zentrale Rolle spielen können. Zu diesen Bereichen gehören schnelle Transfers von Flughäfen zu Offshore-Resorts, exklusiver Zugang zu abgelegenen Inseln oder Wüstencamps oder kostspielige „Bucket-List“-Routen durch ikonische Landschaften. Da Reiseziele um wohlhabende und erlebnishungrige Besucher konkurrieren, werden Helikopter zu einer Möglichkeit, den wahrgenommenen Wert pro Reise dramatisch zu steigern, ohne überall eine riesige Bodeninfrastruktur zu benötigen. Es besteht auch die Möglichkeit, die heutigen Ad-hoc-Dienste zu produzieren, darunter Incentive-Flüge für Unternehmen, Kreuzfahrtausflüge, Hochzeits- und Content-Creator-Pakete sowie „Überraschungs- und Freude“-Erlebnisse überLuxushotelsund Kreditkarten-Treueprogramme. Längerfristig, wenn eVTOLs in Dienst gestellt werden, werden Betreiber, die bereits Helikopterrouten, Kundendaten und Partnerschaften mit Flughäfen und Resorts kontrollieren, gut positioniert sein, um einen Teil ihres Portfolios auf leisere, potenziell günstigere Elektroflugzeuge umzustellen und so neue Kundensegmente zu erschließen.

HERAUSFORDERUNGEN DES MARKTES

Pilotenmangel, Wettervolatilität, Fragmentierung und der Übergang zu neuen Technologien, die die Skalierung erschweren, sind große Herausforderungen auf dem Markt

Über formale Beschränkungen hinaus steht die Branche vor praktischen Herausforderungen, die die Umsetzung erschweren. Einer davon ist der anhaltende Mangel an Piloten und qualifizierten Technikern, insbesondere bei IFR-fähigen und erfahrenen Besatzungen. Schulungspipelines und unregelmäßige Nachfragezyklen erschweren die Personalplanung. Die Wetterempfindlichkeit ist eine weitere betriebliche Herausforderung. Niedrige Decken, Wind und Stürme erzwingen regelmäßig Stornierungen oder Änderungen in Berg-, Küsten- und Tropenregionen, was die Kundenzufriedenheit und die Umsatzvorhersehbarkeit beeinträchtigt. Der Markt ist außerdem stark fragmentiert, da vielen kleinen Betreibern das Kapital, die Daten oder die Markenstärke fehlen, um Preise, Marketing und Flottenauslastung zu optimieren. Diese Fragmentierung verlangsamt die Standardisierung und branchenweite Sicherheits- und Service-Upgrades. Gleichzeitig steht die Branche vor einem Technologiewandel. Fortgeschrittene Luftmobilität undeVTOL-Flugzeugeversprechen geringeren Lärm und möglicherweise niedrigere Betriebskosten, erfordern jedoch neue Infrastruktur, Zertifizierungssysteme, Schulungen und Kapitalaufwendungen. Betreiber laufen Gefahr, zwischen der Notwendigkeit, bestehende Flotten profitabel zu halten, und dem Druck, sich auf neue Flugzeugtypen vorzubereiten, in den Zwiespalt geraten. All dies zu bewältigen und gleichzeitig einwandfreie Sicherheitsvorschriften einzuhalten und ein nahtloses touristisches Erlebnis zu bieten, ist die zentrale operative Herausforderung für den Tourismus-Hubschraubermarkt im nächsten Jahrzehnt.

SEGMENTIERUNGSANALYSE

Nach Tourismustyp

Das Segment „Allgemeiner Tourismus“ führte aufgrund der steigenden Beliebtheit von Fahrgeschäften als optionales Highlight den Markt an

Nach Tourismustyp ist der Markt in allgemeinen Tourismus und maßgeschneiderten Tourismus unterteilt.

Das allgemeine Tourismussegment eroberte im Jahr 2025 den größten Marktanteil im Helikoptertourismus. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 67,71 % dominieren. Die allgemeine touristische Nachfrage kommt von Reisenden, die Helikopterflüge als optionales Highlight im Rahmen eines umfassenderen Urlaubs betrachten. Standardisierte Routen, feste Preise und kurze Flugdauern machen es einfach, Flüge in Städtereisen, Strandurlaube oder Ausflüge in Nationalparks einzubinden, und helfen Betreibern dabei, Sitzplätze durch Walk-Ins und Last-Minute-Onlinebuchungen zu besetzen.

Das Segment des maßgeschneiderten Tourismus wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,2 % wachsen.

Nach Eigentumstyp

Das Segment Charterservice dominiert aufgrund der steigenden Nachfrage aufgrund von Flexibilität, Privatsphäre und Zeitersparnis

Je nach Eigentumsart wird der Markt in Teileigentum, Charterservice, Miteigentumsvereinbarungen und andere unterteilt.

Das Segment Charterservice eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 61,51 % dominieren. Die Nachfrage nach Charterdiensten wird von Reisenden und kleinen Gruppen angekurbelt, die Wert auf flexible Zeitpläne, Privatsphäre und direkten Zugang zu abgelegenen Resorts, Inseln oder Attraktionen legen. Diese Kunden zahlen einen Aufpreis für den Komfort von Tür zu Tür, besondere Anlässe und maßgeschneiderte Routen, wodurch die Betreiber höhere Erträge pro Flug erzielen als bei Standard-Sammelreisen.

Es wird erwartet, dass das Teileigentumssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,4 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Den größten Anteil hatte das Segment Familientourismus mit steigender Nachfrage nach gemeinsamen Familienerlebnissen

Je nach Anwendung wird der Markt in Individualtourismus, Familientourismus und Gruppentourismus unterteilt.

Das Segment Familientourismus eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 35,65 % dominieren. Die Nachfrage nach Familientourismus wird durch generationenübergreifende Gruppen vorangetrieben, die bereit sind, sich unvergessliche, gemeinsame Erlebnisse zu gönnen.HubschrauberDie Fahrten bieten einen starken „Wow“-Faktor, tolle Fotos und Geschichten und rechtfertigen den Ticketpreis als einmaliges Vergnügen. Pakete mit Familienpreisen und kinderfreundlichen Kommentaren ermutigen ganze Familien zusätzlich, gemeinsam zu buchen.

Das Gruppentourismussegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,1 % wachsen.

Nach Servicetyp

Das Segment Sightseeing-Touren führte aufgrund der hohen Nachfrage den Markt an, da sie kurz, visuell und gut sichtbar sind

Nach Servicetyp wird der Markt in Besichtigungstouren, Abenteuertouren und andere unterteilt.

Das Segment Sightseeing-Touren eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 72,41 % dominieren. Sightseeing-Touren bleiben der wichtigste Nachfragemotor, da sie kurz, visuell intensiv und gut sichtbar sind. Feste Routen über Sehenswürdigkeiten sorgen für einen effizienten Betrieb und bieten gleichzeitig vorhersehbaren Nervenkitzel für Erstflieger. Starke Mundpropaganda, Online-Bewertungen und beeindruckende Luftbilder locken immer wieder neue Touristen dazu, diese klassischen Helikopter-Erlebnisse zu buchen.

Das Segment Abenteuerreisen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,3 % wachsen.

REGIONALER AUSBLICK AUF DEN HUBSCHRAUBER-TOURISMUSMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Helicopter Tourism Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 292,9 Millionen US-Dollar und übernahm auch im Jahr 2025 mit 303,2 Millionen US-Dollar den führenden Anteil. Die Nachfrage in Nordamerika wird durch ausgabefreudige Touristen und berühmte Helikopterrouten über den Grand Canyon, den Las Vegas Strip, Hawaii, Alaska und New York angetrieben. Der starke Inlandstourismus, der Kreuzfahrtverkehr und die über OTAs und Reisebüros verkauften Pauschalerlebnisse sorgen dafür, dass Helikopter vor allem in der Hochsaison gut gebucht sind.

Im Jahr 2026 wird der US-Markt schätzungsweise 283,8 Millionen US-Dollar erreichen. Die USA verzeichnen eine starke Nachfrage aufgrund einer riesigen inländischen Tourismusbasis, hoher Pro-Kopf-Ausgaben und weltberühmter Hubschrauberattraktionen wie dem Grand Canyon, Las Vegas, Hawaii und New York City. Aggressives Marketing, einfache Online-Buchung und Kreuzfahrt-/Landtour-Pakete verwandeln einen beträchtlichen Teil der Besucher in Helikopterkunden.

Europa

Im Prognosezeitraum wird der europäische Markt voraussichtlich eine Wachstumsrate von 3,1 % verzeichnen und im Jahr 2026 einen Wert von 204,9 Mio. USD erreichen. In Europa ist die Nachfrage nach Helikoptertouren auf den dichten Inbound-Tourismus nach Frankreich, Italien, Spanien, Griechenland und in die Alpenregionen zurückzuführen. Reisende unternehmen kurze Premiumflüge über Küsten, Inseln, Städte und Berge. Während Vorschriften und Lärmbeschränkungen die Lautstärke begrenzen, besteht bei wohlhabenden Besuchern eine stetige Nachfrage nach kuratierten, hochwertigen Erlebnissen.

Asien-Pazifik

Schätzungen zufolge wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 168,4 Millionen US-Dollar erreichen. Die regionale Nachfrage steigt, da in China, Indien und Südostasien immer mehr Reisende aus der Mittelklasse auf der Suche nach „ersten“ Helikopterflügen sind. Malerische Rundfahrten rund um Inseln, Bergstationen, Küstenstädte und Pilgerstätten erfreuen sich immer größerer Beliebtheit. Regierungen, die Tourismuskorridore und private Resorts mit Helikopter-Erlebnissen fördern, beschleunigen die regionale Verbreitung zusätzlich.

Rest der Welt

Im Rest der Welt wird der Markt für Helikoptertourismus im Jahr 2026 voraussichtlich einen Wert von 102,2 Millionen US-Dollar erreichen. Die Nachfrage im Rest der Welt steigt von Luxuszentren im Nahen Osten, afrikanischen Safari-Rundreisen und lateinamerikanischen Abenteuerzielen. Wohlhabende Besucher, Kreuzfahrtpassagiere und Resortgäste nutzen Helikopter für exklusiven Zugang, schnelle Transfers und dramatische Luftaufnahmen und erzielen so trotz geringerer absoluter Volumina gesunde Erträge.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Helikopter-Reiseveranstalter steigern die Erlebnisqualität, um der Konkurrenz einen Schritt voraus zu sein

Der Markt für Helikoptertourismus wird von einer konzentrierten Gruppe von Akteuren dominiert. Papillon Grand Canyon Helicopters und Maverick Helicopters Inc. sind Marktführer mit Hochfrequenzflügen in Grand Canyon und Las Vegas und setzen Maßstäbe in der Flottenqualität, Sicherheit und Tourenvielfalt, die die Kundenerwartungen branchenweit steigern. Niagara Helicopters Limited setzt ähnliche Strategien für Kanada ein, macht Flüge zu den Niagarafällen zu einem nahezu „Must-do“-Erlebnis und sorgt dafür, dass die Nachfrage auch in schwächeren Tourismuszyklen stabil bleibt.

Guidance Aviation unterstützt das Marktwachstum auf der Angebotsseite, indem es neue Piloten ausbildet und Charter-/Tourmissionen durchführt und so dazu beiträgt, den Pilotenengpass zu verringern, der die Tourkapazität einschränken kann. Safari Helicopters, Air Maui Helicopters, Bravo Helicopters LLC, Birds Eye View Helicopters LLC, Sundance Helicopters und Liberty Helicopters erweitern gemeinsam die geografische Abdeckung auf Hawaii, der US-Ostküste und den wichtigsten Sehenswürdigkeiten der Städte.Verpackungkurze, ertragreiche Besichtigungstouren, die sich direkt in breitere Tourismuskreise einbinden lassen. Durch Routeninnovationen, Premium-Erlebnisse, dynamische Preise und digitale Buchung professionalisieren diese Betreiber das Segment und locken jedes Jahr mehr Touristen in Helikopter-Erlebnisse.

LISTE DER WICHTIGSTEN HUBSCHRAUBER-TOURISMUSUNTERNEHMEN IM PROFIL

- Papillon Grand Canyon Hubschrauber(UNS.)

- Maverick Helicopters Inc. (USA)

- Niagara Helicopters Limited (Kanada)

- Guidance Aviation (USA)

- Safari Helicopters (USA)

- Air Maui Helicopters (USA)

- Bravo Helicopters LLC (USA)

- Birds Eye View Helicopters LLC (USA)

- Sundance Helicopters (USA)

- Liberty Helicopters(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025– Die Helicopter Company (THC), die vom Public Investment Fund Saudi-Arabiens unterstützt wird und als wichtigster kommerzieller Hubschrauberanbieter des Landes fungiert, unterzeichnete auf der Dubai Airshow eine Vereinbarung mit dem US-amerikanischen Unternehmen Archer Aviation und Red Sea Global. Archer wird seine fortschrittlichen Luftfahrttechnologien und Flugzeugkonzepte einbringen, während RSG diese Fähigkeit mit seinen Flaggschiff-Tourismusprojekten The Red Sea und AMAALA verbinden wird, um die Zukunft der Luftmobilität und des Premium-Touristentransports im Königreich zu unterstützen.

- November 2025– Auf der Dubai Airshow ging THC eine wichtige Partnerschaft mit Almosafer ein. Im Rahmen dieser Vereinbarung wird Almosafer offizieller Reisepartner von THC für Hubschrauberdienste innerhalb Saudi-Arabiens. Helikoptertransfers und Flugerlebnisse werden in die gesamte Produktpalette von Almosafer integriert, sodass Reisende Helikopterflüge als Teil ihrer Inlandsreisen und Tourismuspakete buchen können.

- Januar 2025- Das Uttarakhand Tourism Development Board unterzeichnete eine Vereinbarung mit der Nordgrenze der indisch-tibetischen Grenzpolizei zur Einführung von Reisemöglichkeiten per Helikopter. Ziel der Partnerschaft ist die Einführung neuer Helikopterdienste für Touristen, die einen besseren Zugang und einzigartige Flugerlebnisse zu den schwer erreichbaren Zielen Uttarakhands ermöglichen.

- August 2024- Die Oil Park Development Company (OPDC), eine hundertprozentige öffentliche Investmentfondsgesellschaft, die für die Entwicklung des Offshore-Vergnügungsziels THE RIG. verantwortlich ist, unterzeichnete eine Absichtserklärung mit The Helicopter Company. Unter diesem Verständnis ist THC in der Lage, Helikopterdienste zur Unterstützung von THE RIG bereitzustellen. Projekt, einschließlich Besucherzugang und damit verbundener Flugbedürfnisse im Zuge der Entwicklung des Reiseziels.

- Mai 2024– Airbus Helicopters unterzeichnete eine Absichtserklärung mit SIDBI, einer wichtigen Institution im indischen KKMU- und Unternehmertums-Ökosystem, um indischen zivilen Hubschrauberbetreibern den Zugang zu Finanzierungen zu erleichtern. Diese Zusammenarbeit kombiniert das Hubschrauberportfolio von Airbus mit den Finanzierungs- und Kreditinstrumenten von SIDBI, um die Flottenerweiterung und -modernisierung auf dem indischen Markt für zivile Drehflügler zu unterstützen.

BERICHTSBEREICH

Der Bericht deckt den globalen Markt im Detail ab, einschließlich historischer Daten, aktueller Dynamik und langfristiger Prognosen nach Region, Dienstleistungstyp, Tourismustyp, Eigentümermodell und Anwendung. Die Berichterstattung über die Wettbewerbslandschaft beleuchtet führende Betreiber, ihre Streckennetze, Partnerschaften, Flottenstrategien und die finanzielle Leistung, sofern verfügbar. Die Studie untersucht außerdem wichtige Wachstumstreiber, Hemmnisse, Risiken und szenariobasierte Ausblicke und liefert umsetzbare Erkenntnisse für OEMs, Betreiber, Investoren, Tourismusverbände sowie politische Entscheidungsträger und verwandte Interessengruppen im gesamten globalen Ökosystem der Wertschöpfungskette.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,8 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung

|

Nach Tourismustyp · Allgemeiner Tourismus · Maßgeschneiderter Tourismus |

|

Nach Eigentumstyp · Bruchteilseigentum · Charterservice · Miteigentumsvereinbarungen · Andere |

|

|

Auf Antrag · Individualtourismus · Familientourismus · Gruppentourismus |

|

|

Von Servicetyp · Besichtigungstouren · Abenteuertouren · Andere |

|

|

Nach Geographie · Nordamerika (nach Tourismustyp, Eigentümertyp, Anwendung und Servicetyp) o USA (nach Servicetyp) o Kanada (nach Servicetyp) · Europa (nach Tourismustyp, Eigentümertyp, Anwendung und Servicetyp) o Großbritannien (nach Servicetyp) o Deutschland (nach Servicetyp) o Frankreich (nach Servicetyp) o Russland (nach Servicetyp) o Restliches Europa (nach Servicetyp) · Asien-Pazifik (nach Tourismustyp, Eigentümertyp, Anwendung und Servicetyp) o China (nach Servicetyp) o Japan (nach Servicetyp) o Indien (nach Servicetyp) o Rest des asiatisch-pazifischen Raums (nach Servicetyp) · Rest der Welt (nach Tourismustyp, Eigentümertyp, Anwendung und Servicetyp) o Naher Osten und Afrika (nach Servicetyp) o Lateinamerika (nach Servicetyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 760,7 Millionen US-Dollar und soll bis 2034 1.064,1 Millionen US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 3,8 %.

Nach Tourismusart war das allgemeine Tourismussegment im Jahr 2025 marktführend.

Gemessen an der Anwendung war das Segment Familientourismus im Jahr 2025 marktführend.

Papillon Grand Canyon Helicopters (USA), Maverick Helicopters Inc. (USA), Niagara Helicopters Limited (Kanada), Guidance Aviation (USA), Safari Helicopters (USA) und Air Maui Helicopters (USA) sind einige der führenden OEMs auf dem Markt.

Nordamerika hatte im Jahr 2025 den größten Anteil am Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf