Marktgröße, Anteil und Branchenanalyse für Herbizide, nach Typ (synthetisch [Glyphosat, Atrazin, Glufosinat, 2,4-Dichlorphenoxyessigsäure, Acetochlor und andere] und biologisch), nach Wirkungsweise (selektive Herbizide und nicht-selektive Herbizide), nach Form (flüssig und trocken), nach Anwendungsmethode (Blattmethode, Samenmethode, Bodenmethode und andere), nach Kulturart (Getreide & Getreide, Ölsaaten und Hülsenfrüchte, Obst und Gemüse und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

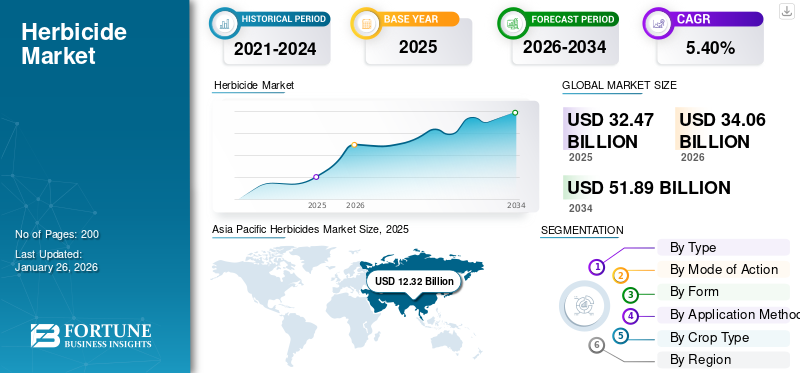

Die globale Marktgröße für Herbizide wurde im Jahr 2025 auf 32,47 Milliarden US-Dollar geschätzt und soll von 34,06 Milliarden US-Dollar im Jahr 2026 auf 51,89 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,40 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Herbizidmarkt mit einem Marktanteil von 37,94 % im Jahr 2025.

Herbizide sind landwirtschaftliche Chemikalien, die dazu dienen, unerwünschte Vegetation zu verhindern oder zu zerstören. Herbizide verhindern, dass unerwünschte Unkräuter mit Nutzpflanzen um Sonnenlicht, Nährstoffe und Wasser konkurrieren.

Die weltweit steigende Nachfrage nach Nahrungsmitteln, Ackerflächen und die Notwendigkeit, die landwirtschaftliche Produktivität zu verbessern, motivieren den Einsatz chemischer und biobasierter Herbizide in allen wichtigen Nutzpflanzensegmenten. Nach Angaben der Ernährungs- und Landwirtschaftsorganisation (FAO) hat der Herbizideinsatz seit 2010 zugenommen und macht fast 45 % des gesamten Pestizideinsatzes weltweit aus, hauptsächlich getrieben durch Getreide undÖlsaatErnten. Der Wandel der Branche hin zu Präzisionslandwirtschaft, abdriftarmen Sprühtechnologien und integrierten Unkrautbekämpfungssystemen hat die Effizienz und Nachhaltigkeit von Herbizidanwendungen weltweit neu definiert.

Zu den Hauptakteuren zählen Bayer AG, BASF SE, Syngenta AG, FMC Corporation, DowDuPont, UPL Ltd, Adama Agricultural Solutions, Nufarm Ltd, Valent Biosciences, Chemtura und andere.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende weltweite Nahrungsmittelnachfrage und schrumpfende Ackerflächen treiben das Marktwachstum voran

Die wachsende Weltbevölkerung, die laut FAO bis zum Jahr 2050 voraussichtlich auf über 9,7 Milliarden anwachsen wird, übt weiterhin Druck auf die Ernährungssysteme aus. Aufgrund des Stadtwachstums, der Bodendegradation und des Klimawandels nimmt die landwirtschaftlich genutzte Fläche auf der ganzen Welt allmählich ab, was die Landwirte dazu zwingt, die Produktion pro Hektar zu steigern. Da die Ackerfläche pro Kopf schrumpft, greifen Landwirte zunehmend auf hochentwickelte Pflanzenschutzmittel wie Herbizide zurück, um die Erträge jedes Hektars zu maximieren. Neue Herbizidformulierungen ermöglichen eine wirksame Unkrautbekämpfung und reduzieren den Arbeitsaufwand, wodurch sie direkt zur Kapazität der Lebensmittelproduktion beitragen und das Wachstum des Herbizidmarktes vorantreiben.

- Nach Angaben der Ernährungs- und Landwirtschaftsorganisation (FAO) ist die weltweite Gesamtanbaufläche pro Person zwischen 2001 und 2023 um 20 % von 0,24 auf 0,19 Hektar pro Kopf zurückgegangen. Im selben Zeitraum stieg die Landproduktivität jedoch um über 60 %, von etwa 550 USD auf fast 900 USD pro Hektar.

Marktbeschränkungen

Regulatorische Einschränkungen und Umweltauswirkungen behindern das Marktwachstum

Strenge regulatorische Auflagen und Bedenken hinsichtlich der Auswirkungen auf die Umwelt sind die Hauptgründe, die das Wachstum des Herbizidmarktes hemmen. Umwelt- und Gesundheitsgefahren durch künstliche Herbizide, darunter Wasserverschmutzung, Bodenverschmutzung, Schädigung von Nichtzielorganismen und Resteigenschaften, haben in den großen Agrarwirtschaften zu wachsender behördlicher Aufmerksamkeit und öffentlichem Widerstand geführt.

- Beispielsweise hat der zunehmende Fokus auf Regulierungen, insbesondere in der Europäischen Union und in Nordamerika, zum teilweisen oder vollständigen Verbot verschiedener Wirkstoffe, einschließlich Paraquat, und zum Ausstieg aus Atrazin geführt.

Marktchancen

Integration künstlicher Intelligenz und intelligenter Sprühsysteme zur Erschließung neuer Wachstumschancen

Die Verwendung vonKünstliche Intelligenz (KI)Intelligente Sprühsysteme bieten großes Potenzial auf dem Herbizidmarkt, indem sie eine gezielte, effektive und umweltverträgliche Unkrautbekämpfung ermöglichen. Solche Technologien werden in Nordamerika und Europa zunehmend zur Optimierung von Kosten und Chemikalienverbrauch eingesetzt. Große Agrochemieunternehmen wie Bayer, Syngenta, Corteva und BASF investieren in KI und intelligente Sprühtechnologie, um die zunehmenden Probleme mit der Unkrautresistenz und die Nachfrage nach nachhaltiger Landwirtschaft abzumildern.

- So hat Bayer im Februar 2020 in Zusammenarbeit mit Bosch ein „Smart Spraying“-System entwickelt, das mithilfe von Kameras und Sensoren Unkräuter erkennt und in Echtzeit direkt besprüht. Diese Punktsprühtechnik reduziert den Herbizidverbrauch im Vergleich zur Massenanwendung um 10 bis 55 % und behält dennoch die Wirksamkeit der Unkrautbekämpfung bei.

Markttrends für Herbizide

Zunehmender Fokus auf nachhaltige und umweltfreundliche Formulierungen zur Gestaltung der Branche

Der zunehmende Fokus auf nachhaltige und umweltfreundliche Formulierungen gehört zu den neuesten und bekanntesten Trends in der Herbizidindustrie. Auslöser für diesen Trend sind verschärfte Umweltvorschriften, der Druck der Verbraucher auf rückstandsfreie und biologische Nutzpflanzen sowie die Notwendigkeit, Herbizidresistenzen und Umwelteinflüsse zu bekämpfen. Unternehmen führen Innovationen bei biobasierten Herbiziden ein, entwickeln Produkte mit neuen Wirkungsweisen, die die chemische Belastung reduzieren, und integrieren Präzisionslandwirtschaft für eine gezielte Anwendung, um den ökologischen Fußabdruck zu minimieren.

- Beispielsweise brachte UPL Sustainable Agri Solutions im August 2025 eine neue Unkrautbekämpfungslösung auf den Markt: Brucia, ein Nachauflauf-Herbizid der nächsten Generation speziell für Maiskulturen in Indien. Das Unternehmen bekräftigt sein Engagement für nachhaltige, landwirtschaftlich ausgerichtete Innovation durch die Bereitstellung eines einfach zu verwendenden, klimaresistenten Herbizids, Brucia.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Das synthetische Segment wird sich aufgrund seiner Kosteneffizienz zum dominanten Segment entwickeln

Je nach Art wird der Markt in synthetische und Bioherbizide unterteilt.

Synthetische Herbizide dominierten im Jahr 2026 den globalen Herbizidmarkt und machten 94,22 % des Gesamtmarktanteils aus, wobei das Segment einen Wert von 32,09 Milliarden US-Dollar hat, was auf ihr breites Wirkungsspektrum, ihre Zuverlässigkeit und Kosteneffizienz zurückzuführen ist. Zu den wichtigsten synthetischen Herbiziden gehören Glyphosat, Atrazin, Glufosinat, 2,4-Dichlorphenoxyessigsäure (2,4-D), Acetochlor und andere. Synthetische Herbizide erfordern aufgrund ihrer Wirksamkeit typischerweise geringere Aufwandmengen, wodurch Kosten und Arbeitsaufwand gespart werden.

Das Segment der Bioherbizide wird voraussichtlich bis 2032 mit einer jährlichen Wachstumsrate von 6,25 % wachsen, unterstützt durch die zunehmende Akzeptanz des ökologischen Landbaus und staatliche Subventionen für den biologischen Pflanzenschutz.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Wirkungsweise

Wirksamkeit bei der gezielten Unkrautbekämpfung führt zum Wachstum des Segments selektive Herbizide

Basierend auf der Wirkungsweise wird der Markt in selektive Herbizide und nicht-selektive Herbizide unterteilt.

Selektive Herbizide eroberten im Jahr 2026 den größten Marktanteil und machten 54,49 % des Gesamtmarktanteils aus, vor allem aufgrund ihrer hohen Akzeptanz in Getreide-, Mais- und Sojabohnenfeldern, wo eine gezielte Unkrautbekämpfung unerlässlich ist. Selektive Herbizide erfreuen sich großer Beliebtheit, da sie bestimmte Unkrautarten bekämpfen können, ohne die gewünschte Kultur zu schädigen. Diese Besonderheit verringert Ernteschäden und erhöht den Ernteertrag und macht sie daher zu einem Muss für Landwirte, die eine Unkrautbekämpfung ohne Beeinträchtigung des Ernteertrags gewährleisten möchten.

Das Segment der nicht-selektiven Herbizide dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 5,23 % moderat wachsen. Diese Herbizide werden vorrangig für die nicht-kulturelle und industrielle Vegetationsbewirtschaftung eingesetzt, unterliegen jedoch strengen Vorschriften.

Nach Form

Hohe Absorptionsrate und Kompatibilität führen zum Wachstum des Flüssigkeitssegments

Anhand der Form wird der Markt in flüssige und trockene Märkte unterteilt.

Die flüssigen Herbizide machten im Jahr 2024 aufgrund ihrer überlegenen Benutzerfreundlichkeit, hohen Absorptionsraten und Kompatibilität mit Blattapplikationssystemen und Drohnen etwa 67,16 % des gesamten Marktumsatzes aus. Diese Technologien ermöglichen ein präzises und gezieltes Sprühen und reduzieren so Abfall und Umweltbelastung.

Trockenformulierungen wie Granulate, Stäube und Pulver machten den restlichen Anteil aus und werden in wasserarmen und mechanisierten Regionen, einschließlich Australien und Teilen Afrikas, bevorzugt. Es wird erwartet, dass das Segment im Prognosezeitraum für den globalen Herbizidmarkt mit einer jährlichen Wachstumsrate von 4,83 % wächst.

Nach Anwendungsmethode

Das Segment der Blattmethoden weist aufgrund der schnellen Absorption und Wirksamkeit ein hohes Wachstum auf

Auf der Grundlage der Anwendungsmethode wird der Markt in Blattmethode, Samenmethode, Bodenmethode und andere unterteilt.

Die Blattmethode war im Jahr 2026 mit einem Marktanteil von 63,07 % führend auf dem Markt, was auf ihre Präzision, schnelle Wirkung und einfache Integration zurückzuführen ist. Darüber hinaus lässt es sich problemlos in moderne Sprühtechnologien wie Drohnen und automatisierte Sprühgeräte integrieren und ermöglicht so eine effiziente und kontrollierte Anwendung, was seine Beliebtheit bei Landwirten steigert.

Es wird erwartet, dass das Segment Bodenverfahren im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,50 % deutlich wachsen wird. Vorauflaufherbizide werden meist bei der Bodenanwendung eingesetzt.

Nach Erntetyp

Die große Anbaufläche und die globale Bedeutung von Grundnahrungsmitteln stärken die Marktführerschaft im Getreide- und Getreidesegment

Auf der Grundlage der Ernteart wird der Markt in Getreide und Körner unterteilt.Ölsaaten& Hülsenfrüchte, Obst & Gemüse und andere.

Das Segment Getreide und Körner dominierte den Markt im Jahr 2026 und machte 46,30 % des Gesamtmarktanteils aus, da Nutzpflanzen wie Weizen, Reis und Mais zur Ertragsoptimierung einen erheblichen Herbizideinsatz erfordern. Als Grundnahrungsmittel für den Großteil der Weltbevölkerung ist die Aufrechterhaltung einer hohen und qualitätsgesicherten Ernteproduktivität von entscheidender Bedeutung. Dies erfordert den intensiven Einsatz von Pflanzenschutzmitteln, einschließlich Herbiziden, um konkurrierende Unkräuter zu bekämpfen, die sich nachteilig auf die Ernteerträge auswirken.

Das Obst- und Gemüsesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,39 % wachsen.

Regionaler Ausblick auf den Herbizidmarkt

Regional deckt der Bericht die globale Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika, dem Nahen Osten und Afrika ab.

Asien-Pazifik

Asia Pacific Herbicides Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 12,32 Milliarden US-Dollar und eroberte damit 37,94 % des Weltmarktanteils. Im Jahr 2026 soll er 13,01 Milliarden US-Dollar erreichen. Die Expansion wird durch den höheren Einsatz von Herbiziden in Indien, China und Südostasien unterstützt, unterstützt durch von der FAO geförderte Programme zur Modernisierung des Pflanzenschutzes. Nach Angaben des US-Landwirtschaftsministeriums (USDA) stiegen Indiens Importe von Herbiziden im Jahr 2023 um fast 30 %, was auf eine größere Getreideanbaufläche und den Einsatz selektiver Herbizide nach dem Pflanzenaufgang zurückzuführen ist. Der japanische Markt soll bis 2026 ein Volumen von 1,29 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 4,93 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,94 Milliarden US-Dollar erreichen.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 8,73 Milliarden US-Dollar und trug damit 26,89 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 9,13 Milliarden US-Dollar prognostiziert. In der Region herrscht in großem Umfang eine mechanisierte Landwirtschaft, ein hoher Einsatz gentechnisch veränderter (GV) herbizidtoleranter Pflanzen und eine umfassende Abdeckung von Präzisionslandwirtschaftstechnologien vor.

Der US-amerikanische Herbizidmarkt ist das größte Segment der Pflanzenschutzindustrie des Landes und wird hauptsächlich durch den umfangreichen Anbau von Mais, Sojabohnen und Baumwolle angetrieben. Im Jahr 2024 machen Herbizide 69,62 % des gesamten Pestizidverbrauchs in den USA aus, wobei die Nachfrage von Glyphosat, 2,4-D und neuen Bioherbizidformulierungen dominiert wird. Die Einführung herbizidresistenter Pflanzen fördert das Wachstum, aber behördliche Kontrollen und Bedenken hinsichtlich des Resistenzmanagements lenken Forschung und Entwicklung in Richtung eines integrierten Unkrautmanagements und nachhaltiger chemischer Alternativen. Der US-Markt soll bis 2026 ein Volumen von 6,32 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 6,1 Milliarden US-Dollar aus, was 18,78 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 6,34 Milliarden US-Dollar erreichen. Der europäische Herbizidmarkt ist ein reifer, aber stark regulierter Herbizidmarkt mit hohen Umweltstandards und fortschrittlichen Landwirtschaftssystemen, begleitet von einer nachhaltigen Einführung nachhaltiger Pflanzenschutzprodukte. Europa hatte im Jahr 2024 einen Anteil von etwa 18,95 % am Weltmarkt für Herbizide. Der britische Markt soll bis 2026 0,48 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 1,03 Milliarden US-Dollar erreichen wird.

Südamerika

Südamerika dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 6,38 % der am schnellsten wachsende Herbizidmarkt weltweit sein, was auf die Ausweitung der Sojabohnen-, Mais- und Zuckerrohrproduktion in Brasilien und Argentinien zurückzuführen ist. Die große landwirtschaftliche Basis und die exportorientierte Wirtschaft der Region machen sie zu einem strategischen Markt für globale Hersteller von Agrochemikalien. Auf Brasilien allein entfallen 62,80 % des südamerikanischen Herbizideinsatzes, vor allem der Sojaanbau. Das brasilianische Landwirtschaftsministerium (MAPA) verzeichnete im Jahr 2023 einen Anstieg der Herbizidimporte um 12 % gegenüber dem Vorjahr, was die starke Nachfrage großer kommerzieller Farmen widerspiegelt.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 1,77 Milliarden US-Dollar, was 5,46 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,83 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika ist ein kleinerer, aber schnell wachsender Markt für Herbizide mit hervorragenden Aussichten, da die Modernisierung der Landwirtschaft an Dynamik gewinnt. Während die Gesamtverbrauchsmengen niedriger bleiben als in anderen Regionen, befeuern die zunehmende Mechanisierung der Landwirtschaft und staatlich geförderte Diversifizierungsinitiativen die Verbreitung von Herbiziden.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 3,55 Milliarden US-Dollar, was 10,93 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 3,76 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Forschung und Entwicklung sowie Entwicklung neuer Wirkstoffe zur Aufrechterhaltung des Wettbewerbsvorteils

Der globale Herbizidmarkt ist mäßig konsolidiert. Einige große multinationale Konzerne dominieren die Herstellung und den Vertrieb von Wirkstoffen, während mehrere regionale und inländische Formulierer die Nachfrage nach Herbiziden ankurbeln. Unternehmen wie Bayer CropScience AG, Syngenta AG, BASF SE und Corteva Agriscience dominieren aufgrund großer Patentportfolios, fortschrittlicher Formulierungstechnologien und starker Präsenz in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Unternehmen investieren stark in die Entdeckung neuer Moleküle, digitale Landwirtschaftslösungen und Resistenzmanagementprogramme.

Hauptakteure auf dem Herbizidmarkt

|

Rang |

Name der Firma |

|

1 |

BASF SE |

|

2 |

Bayer AG |

|

3 |

Syngenta AG |

|

4 |

UPL Ltd. |

|

5 |

FMC Corporation |

Liste der wichtigsten Herbizidunternehmen im Profil

- Bayer CropScience AG(Deutschland)

- BASF SE (Deutschland)

- Syngenta AG(Schweiz)

- Corteva Agriscience (USA)

- UPL Ltd(Indien)

- FMC Corporation (USA)

- Sumitomo Chemical Co., Ltd. (Japan)

- ADAMA Agricultural Solutions Ltd. (Israel)

- Nufarm Limited (Australien)

- Nissan Chemical Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Syngenta und M.S. Technologies, L.L.C., kündigte die Entwicklung eines bahnbrechenden Herbizid-toleranten Sojabohnen-Traits-Stacks an, der vorbehaltlich der behördlichen Genehmigung voraussichtlich etwa 2029 im Handel erhältlich sein wird. Dieser neue Trait-Build wird unter den Saatgutmarken von Syngenta, darunter Golden Harvest und NK Seeds, sowie über Lizenzvereinbarungen mit anderen Unternehmen wie Stine Seed Company und Merschman vermarktetSamen.

- Juni 2025:Die Syngenta AG stellte ein neues Herbizidmolekül namens Metproxybicyclone vor, das als Durchbruch in der Unkrautbekämpfungstechnologie gilt. Es wird als vierte Generation von ACCase-Inhibitoren klassifiziert, einer neuen chemischen Unterklasse, die vom Herbicide Resistance Action Committee (HRAC) und der Weed Science Society of America (WSSA) offiziell anerkannt ist.

- März 2025:Das in Oxford ansässige landwirtschaftliche Biotechnologieunternehmen Moa Technology hat kürzlich seine Bemühungen zur Entwicklung innovativer, sicherer und erschwinglicher biologischer Herbizide durch eine strategische Partnerschaft mit NAICONS, einem italienischen Naturproduktunternehmen, verstärkt. Diese Zusammenarbeit zielt darauf ab, Moas proprietäre Hochdurchsatz-Screening-Plattform zu nutzen, um 70.000 mikrobakterielle Extrakte aus der umfangreichen Bibliothek natürlicher Verbindungen von NAICONS zu bewerten.

- März 2024:Corteva Agriscience brachte ein neues Produkt auf den Markt, das Enversa-Herbizid, ein vielseitiges Restherbizid, das zur Bekämpfung hartnäckiger Laub- und Gräserunkräuter in wichtigen Nutzpflanzen wie Sojabohnen, Baumwolle, Mais, Sorghum, Erdnüssen und Zuckerrüben entwickelt wurde.

- Dezember 2023:Crystal Crop Protection Limited hat die Marke GRAMOXONE von Syngenta für den Einsatz auf dem indischen Markt erworben, ein Schritt, der im Dezember 2023 angekündigt wurde. GRAMOXONE ist eine weithin anerkannte Marke für Breitbandherbizide. Diese Übernahme ist ein strategischer Schritt für Crystal Crop Protection, um seine Präsenz in der Herbizidkategorie auszubauen, die derzeit das am schnellsten wachsende Segment im Pflanzenschutz in Indien ist.

BERICHTSBEREICH

Der globale Marktbericht für Herbizide analysiert den Markt eingehend und hebt entscheidende Aspekte wie globale Markttrends für Herbizide, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverwendung hervor. Darüber hinaus bietet der Bericht auch Einblicke in die globale Marktanalyse für Herbizide und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierungen |

Nach Typ, Wirkungsweise, Form, Anwendungsmethode, Kulturart und nach Region |

|

Segmentierung |

Nach Typ

|

|

Wirkungsweise · Selektive Herbizide · Nicht-selektive Herbizide |

|

|

Nach Form · Flüssig · Trocken |

|

|

Nach Anwendungsmethode

|

|

|

Nach Erntetyp · Getreide und Körner · Ölsaaten und Hülsenfrüchte · Obst und Gemüse · Andere |

|

|

Nach Region · Nordamerika (nach Typ, Wirkungsweise, Form, Anwendungsmethode, Kulturart und Land) • USA (nach Pflanzenart) • Kanada (nach Kulturart) • Mexiko (nach Pflanzenart) · Europa (nach Art, Wirkungsweise, Form, Anwendungsmethode, Kulturart und Land) • Deutschland (nach Kulturart) • Spanien (nach Kulturart) • Italien (nach Kulturart) • Frankreich (nach Kulturart) • Großbritannien (nach Kulturart) • Restliches Europa (nach Kulturart) · Asien-Pazifik (nach Typ, Wirkungsweise, Form, Anwendungsmethode, Kulturart und Land) • China (nach Pflanzentyp) • Japan (nach Kulturart) • Indien (nach Pflanzenart) • Australien (nach Kulturart) • Rest Asien-Pazifik (nach Pflanzenart) · Südamerika (nach Typ, Wirkungsweise, Form, Anwendungsmethode, Kulturart und Land) • Brasilien (nach Kulturart) • Argentinien (nach Kulturart) • Rest Südamerikas (nach Kulturart) · Naher Osten und Afrika (nach Typ, Wirkungsweise, Form, Anwendungsmethode, Kulturart und Land) • Südafrika (nach Kulturart) • Ägypten (nach Pflanzenart) • Rest des Nahen Ostens und Afrikas (nach Pflanzentyp) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Markt im Jahr 2025 32,47 Milliarden US-Dollar groß war und bis 2034 voraussichtlich 51,89 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,40 % wird der Weltmarkt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Typ ist das synthetische Segment marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Steigende weltweite Nahrungsmittelnachfrage und schrumpfende Ackerflächen treiben das Marktwachstum voran.

BASF SE, Bayer AG, Syngenta AG, UPL Ltd. und FMC Corporation sind die führenden Unternehmen auf dem Markt.

Der zunehmende Fokus auf nachhaltige und umweltfreundliche Formulierungen prägt die Branche.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf