Marktgröße, Anteil und Branchenanalyse für klinische Ernährung für zu Hause, nach Typ (Dienstleistungen [Ernährungsbeurteilung, Zubereitung und Lieferung von Mahlzeiten, Fütterungsunterstützung und andere) und Produkten [orale, parenterale und enterale Sondenernährung]), nach Altersgruppe (Kinder und Erwachsene), nach Form (Pulver und Flüssigkeit), nach Therapiebereich (Onkologie, neurologische Erkrankungen, Magen-Darm-Erkrankungen, Diabetes, Nierenerkrankungen, Herz-Kreislauf-Erkrankungen usw.) Andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

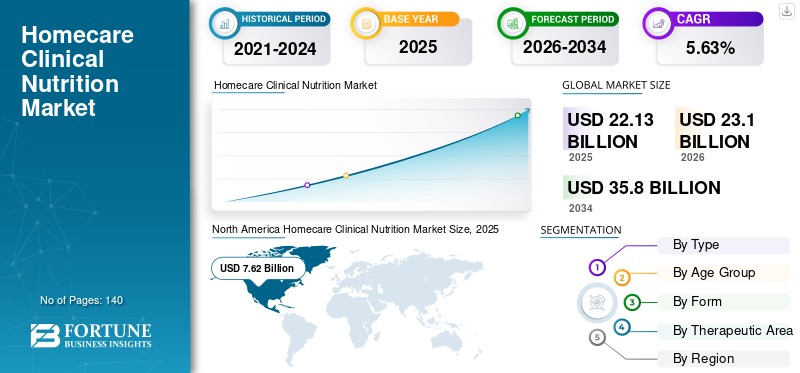

Der weltweite Markt für klinische Ernährung für die häusliche Pflege wurde im Jahr 2025 auf 22,13 Milliarden US-Dollar geschätzt und wird voraussichtlich von 23,10 Milliarden US-Dollar im Jahr 2026 auf 35,80 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,63 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für klinische Ernährung für die häusliche Pflege mit einem Marktanteil von 34,44 % im Jahr 2025.

Unter häuslicher klinischer Ernährung versteht man die Bereitstellung klinischer Ernährungsdienstleistungen und -produkte zur Aufrechterhaltung einer angemessenen Ernährung bei Patienten mit akuten und chronischen Erkrankungen wie Onkologie, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen im häuslichen Pflegebereich. Die wachsende Prävalenz verschiedener chronischer Erkrankungen wie Krebs und neurologische Störungen sowie die steigende Zahl von Fällen von Mangelernährung führen zu einer wachsenden Nachfrage nach diesen klinischen Ernährungsdienstleistungen und -produkten. Dieser Trend kurbelt das Wachstum des Weltmarktes an.

- Laut einem Projekt der Parkinson’s Foundation aus dem Jahr 2022 werden in Nordamerika bis 2030 rund 1,2 Millionen Menschen mit Parkinson leben. Darüber hinaus wird jedes Jahr bei fast 90.000 Menschen in den USA die Parkinson-Krankheit diagnostiziert.

Darüber hinaus dürfte das wachsende Bewusstsein für diese Produkte und Dienstleistungen in Verbindung mit zunehmenden Forschungs- und Entwicklungsaktivitäten zur Entwicklung und Einführung neuartiger klinischer Ernährungsprodukte die wachsende Nachfrage nach diesen Produkten und Dienstleistungen auf dem Weltmarkt unterstützen. Die Hauptakteure wie Abbott, Baxter und andere konzentrieren sich auf die Entwicklung und Einführung neuartiger Produkte für die klinische Ernährung zu Hause, was das Wachstum des Marktes unterstützen dürfte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für klinische Ernährung im Homecare-Bereich

Marktgröße und Prognose:

- Marktgröße 2025: 22,13 Milliarden US-Dollar

- Marktgröße 2026: 23,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 35,80 Milliarden US-Dollar

- CAGR: 5,63 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für klinische Ernährung für die häusliche Pflege mit einem Anteil von 34,44 % im Jahr 2025, was auf das Vorhandensein gut etablierter Einrichtungen für die häusliche Pflege, die starke Akzeptanz maßgeschneiderter enteraler und parenteraler Ernährungsprodukte und eine große Anzahl aktiver Agenturen für die häusliche Pflege in der Region zurückzuführen ist.

- Nach Typ wird erwartet, dass das Dienstleistungssegment aufgrund der wachsenden Präferenz für klinische Ernährungsdienstleistungen zu Hause, zunehmender Initiativen zur Förderung häuslicher Gesundheitsdienstleistungen und des zunehmenden Nutzens klinischer Ernährungsbeurteilungen, Essenszubereitung und Ernährungsberatungsdienste seinen größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die zunehmende Prävalenz chronischer Krankheiten in der alternden Bevölkerung steigert die Nachfrage nach langfristigen Ernährungslösungen für die häusliche Pflege.

- Europa: Steigende Gesundheitsausgaben und die zunehmende Akzeptanz klinischer Ernährungsdienstleistungen zu Hause unterstützen das Marktwachstum in wichtigen europäischen Ländern.

- China: Rasante Fortschritte in der häuslichen Pflegeinfrastruktur und ein wachsendes Bewusstsein für die Vorteile der klinischen Ernährung steigern die Produktnachfrage.

- Japan: Die wachsende ältere Bevölkerung und die Konzentration auf personalisierte klinische Ernährungsprodukte zur Behandlung chronischer Krankheiten fördern die Marktexpansion.

Marktdynamik

MARKTREIBER

Steigende Prävalenz chronischer Erkrankungen in der Bevölkerung steigert die Produktnachfrage

Die zunehmende Prävalenz chronischer Erkrankungen wie Krebs, Diabetes und anderer Erkrankungen steigert die Nachfrage nach klinischer Ernährung für die häusliche Pflege. Patienten mit Schwierigkeiten bei der Aufrechterhaltung einer ausreichenden Nahrungsaufnahme aufgrund einer Störung des Schluckmechanismus, physiologischer Symptome im Zusammenhang mit Krankheiten oder deren Behandlung, wie Appetitlosigkeit, Übelkeit oder Geschmacksveränderungen.

- Laut den von den Centers for Disease Control and Prevention (CDC) veröffentlichten Statistiken für 2024 wurde berichtet, dass in den USA etwa 38,4 Millionen Menschen an Diabetes leiden.

Die wachsende geriatrische Bevölkerung unterstützt auch die zunehmende Prävalenz chronischer Erkrankungen in der Bevölkerung weltweit. Die alternde Bevölkerung ist aufgrund von Grunderkrankungen, einem schwächeren Immunsystem und anderen altersbedingten Faktoren anfälliger für verschiedene chronische Krankheiten, was die Notwendigkeit einer langfristigen Ernährungsfürsorge unterstreicht.

- Den von der Administration for Community Living (ACL) veröffentlichten Daten zufolge sind im Jahr 2022 in den USA etwa 17,3 % der Gesamtbevölkerung Menschen im Alter von 65 Jahren und älter, wobei dieser Anteil bis 2040 voraussichtlich auf 22 % ansteigen wird.

Darüber hinaus wird erwartet, dass das zunehmende Bewusstsein der Patienten für die Vorteile klinischer Ernährungsprodukte und -dienstleistungen ihre Akzeptanz fördern und das Wachstum des globalen Marktes für klinische Ernährung für die häusliche Pflege vorantreiben wird.

Andere Treiber:

- Sensibilisierung für klinische Ernährungsprodukte und deren Vorteile, um deren Akzeptanz voranzutreiben.

- Technologische Fortschritte bei klinischen Ernährungsprodukten steigern die Nachfrage.

MARKTBEGRENZUNGEN

Begrenzte Erstattung für klinische Ernährungstechnologien behindert das Marktwachstum

Erstattungsrichtlinien für klinische Lebensmittel oderLebensmittel für besondere medizinische Zwecke(FSMPs) unterscheiden sich je nach Land und Gesundheitseinrichtung erheblich. Den von ScienceDirect veröffentlichten Daten aus dem Jahr 2019 zufolge wurde berichtet, dass die Erstattungsquote für medizinische Lebensmittel in europäischen Ländern wie Deutschland, Frankreich, den Niederlanden und Spanien in allen Gesundheitseinrichtungen, einschließlich ambulanten Einrichtungen, Krankenhäusern, häuslichen Pflegeeinrichtungen und kommunalen Pflegezentren, höher ist. Allerdings ist die Erstattung dieser Produkte in anderen Industrie- und Schwellenländern begrenzt.

- Laut den von den Centers for Medicare & Medicaid Services (CMS) veröffentlichten Statistiken für 2023 deckt die Leistung für Prothesenprodukte enterale Ernährungsprodukte ab. Von der Deckung ausgeschlossen sind jedoch zugehörige Lieferungen, Ausrüstung für vorübergehende Beeinträchtigungen der enteralen Ernährung und oral verabreichte enterale Ernährungsprodukte, da diese als nicht abgedeckt und ohne Nutzen gelten.

Nur wenige Länder verfügen über eine formelle Gesundheitstechnologiebewertung (HTA) für klinische Ernährungsprodukte, einschließlich enteraler und parenteraler Ernährungsprodukte. Da es in den USA jedoch an einer Bewertung der Gesundheitstechnologie mangelt, richten sich die Preise der Produkte nach den in der Formulierung von FSMP/MF enthaltenen Makronährstoffen und nach der Menge spezifischer Inhaltsstoffe und nicht nach den nachgewiesenen Gesundheitsergebnissen. Dies wirkt sich zusammen mit strengen Gesetzen und Vorschriften von Aufsichtsbehörden wie der Food and Drug Administration (FDA) und der European Medicines Agency (EMA) weiter auf die Nachfrage nach klinischen Ernährungsprodukten weltweit aus.

Darüber hinaus können die begrenzten finanziellen Anreize für Hersteller, in die klinische Forschung für parenterale und enterale Ernährungstechnologien zu investieren, Innovationen und die Fähigkeit des Gesundheitsökosystems, die Rolle der klinischen Ernährung zu fördern, behindern. Daher dürften die oben genannten Faktoren die Einführung klinischer Ernährungsprodukte behindern und dadurch das Marktwachstum begrenzen.

Andere Einschränkungen:

- Hohe Kosten im Zusammenhang mit speziellen Ernährungsprodukten behindern das Marktwachstum.

MARKTCHANCEN

Zunehmende F&E-Aktivitäten in Schwellenländern

Aufgrund der Vorteile, die diese Produkte bieten, wie z. B. Wirksamkeit, geringer Zeitaufwand und die Möglichkeit, auf spezifische Patientenbedürfnisse einzugehen, verzeichnet die Branche der oralen Nahrungsergänzungsmittel sowie der parenteralen und enteralen Ernährungsprodukte ein erhebliches Wachstum. Daher dürften die wachsenden Vorteile klinischer Ernährungsprodukte die Nachfrage nach diesen Produkten auf dem Markt steigern.

Die wachsenden Vorteile klinischer Ernährungsprodukte führen darüber hinaus dazu, dass prominente Akteure sich zunehmend auf Forschungs- und Entwicklungsaktivitäten konzentrieren, um neuartige Produkte zu entwickeln und einzuführen, insbesondere in Schwellenmärkten wie dem asiatisch-pazifischen Raum und Lateinamerika. Darüber hinaus sind die wachsende Nachfrage nach personalisierten klinischen Ernährungsprodukten, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind, fortschrittliche Verabreichungssysteme und krankheitsspezifische Produkte weitere Faktoren, die die Nachfrage nach diesen Produkten und Dienstleistungen auf dem Markt steigern.

- Laut dem von Abbott veröffentlichten Jahresbericht 2023 investierte das Unternehmen beispielsweise 2.741 Millionen US-Dollar in Forschungs- und Entwicklungsaktivitäten auf dem Markt.

Der zunehmende Fokus auf klinische Studien zur Identifizierung potenzieller Kandidaten für fortschrittliche Ernährungsprodukte dürfte die wachsende Zahl von Produkteinführungen auf dem Markt unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Intensiver Wettbewerb und die Notwendigkeit ständiger Produktinnovationen, um das Wachstum zu begrenzen

Auf dem Markt sind immer mehr namhafte Akteure tätig, die sich auf die Entwicklung und Einführung enteraler und parenteraler Ernährungsprodukte konzentrieren. Darüber hinaus führt die steigende Nachfrage nach fortschrittlichen klinischen Ernährungsprodukten zu zunehmenden Fortschritten bei der Entwicklung dieser Produkte.

Zunehmende Fortschritte, wie die Integration vonkünstliche IntelligenzDie Entwicklung neuartiger Verabreichungsmechanismen für enterale und parenterale Ernährungsprodukte stellt unter anderem eine potenzielle Bedrohung für die bestehenden Hauptakteure auf dem Markt dar.

Darüber hinaus dürften zunehmende strategische Initiativen, darunter Übernahmen und Partnerschaften zwischen Branchenakteuren, den Wettbewerb zwischen den großen Marktanteilseignern verschärfen.

- Im Juli 2023 erwarb Pentec Health, Inc. ZOIA Pharma, einen medizinischen Anbieter in den USA, um sein Produktportfolio für fortschrittliche medizinische Produkte wie PKU GOLIKE zu stärken, das für Patienten mit Phenylketonurie entwickelt wurde.

Weitere Herausforderungen:

- Begrenzte Verfügbarkeit von Rohstoffen und Produkten behindert das Marktwachstum.

Markttrends für klinische Ernährung zu Hause

Verlagerung der Präferenz von Patienten hin zu krankheitsspezifischen Produkten

Der Schwerpunkt liegt zunehmend auf der Bereitstellung einer angemessenen Ernährung, um den spezifischen Bedürfnissen der Patienten gerecht zu werden. Zu den Faktoren, die die Nachfrage antreiben, gehören Fortschritte bei oralen, parenteralen und enteralen Ernährungsprodukten sowie die wachsende Prävalenz chronischer Erkrankungen.

Klinische Ernährung versorgt Personen, die aufgrund medizinischer Komplikationen nicht in der Lage sind, ausreichend Nährstoffe oral zu sich zu nehmen, mit wichtigen Mikro- und Makronährstoffen. Klinische Ernährung ist für verschiedene Erkrankungen der Patienten erforderlich, wie zum Beispiel neurologische Störungen, Diabetes und Herz-Kreislauf-Erkrankungen.

Jeder Mensch hat entsprechend seinem Zustand spezifische Anforderungen an die Ernährungsformel. Beispielsweise führt die Entwicklung von Diabetes bei einer Person häufig zu Komplikationen wie einem Schlaganfall, der möglicherweise eine enterale und parenterale Ernährung erfordert, um den täglichen Nährstoffbedarf zu decken. Die enterale Ernährung von Diabetikern liefert die notwendigen Nährstoffe, darunter Proteine, Vitamine, Energie und Mineralien, und verringert so das Risiko einer Mangelernährung bei diesen Patienten.

Krankheitsspezifische Ernährung bietet Vorteile wie eine schnellere Genesung und einen verbesserten Ernährungszustand durch die gezielte Bereitstellung von Makro- und Mikronährstoffen, die auf den Zustand des Patienten zugeschnitten sind. Darüber hinaus konzentrieren sich Forscher zunehmend auf die Durchführung zahlreicher klinischer Studien, insbesondere zu krankheitsspezifischen Produkten, um den Ernährungsbedarf der Patienten zu verbessern.

Wichtige Marktteilnehmer konzentrieren sich auch auf Forschungs- und Entwicklungsaktivitäten, um weltweit krankheitsspezifische klinische Ernährungsprodukte zu entwickeln.

- Im Oktober 2023 brachte Nutricia (Danone) sein erstes medizinisches Ernährungsgetränk mit einer ausgewogenen Mischung aus echten Obst- und Gemüsezutaten auf den Markt. Dieses Produkt wurde speziell für die diätetische Behandlung von krankheitsbedingter Mangelernährung und Wachstumsstörungen bei pädiatrischen Patienten entwickelt.

Weitere Trends:

- Steigende Nachfrage nach pflanzlichen und funktionellen Lebensmitteln

- Integration vonTelegesundheitund digitale Gesundheit zur Überwachung von Patienten

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Während der COVID-19-Pandemie im Jahr 2020 verzeichnete der Weltmarkt aufgrund von Störungen in der Lieferkette, Verzögerungen bei Diagnose und Behandlung sowie erheblichen Produktengpässen ein langsameres Wachstum. Darüber hinaus sind die begrenzte Verfügbarkeit von Gesundheitspersonal in häuslichen Pflegeeinrichtungen und die begrenzte Untersuchung von unterernährten Patienten einige der zusätzlichen Faktoren, die zu einem langsameren Wachstum des Marktes führten.

- Laut dem von ScienceDirect veröffentlichten Artikel aus dem Jahr 2021 wurde beispielsweise berichtet, dass während der Pandemie mehr als die Hälfte der Ärzte und ein Drittel der Krankenschwestern von Heimabteilungen für parenterale Ernährung gleichzeitig auf Krankenhausstationen arbeiteten.

SEGMENTIERUNGSANALYSE

Nach Typ

Die steigende Nachfrage nach klinischen Ernährungsdienstleistungen führte zur Dominanz des Dienstleistungssegments

Je nach Typ wird der Markt in Dienstleistungen und Produkte segmentiert. Das Dienstleistungssegment ist weiter unterteilt in Ernährungsbewertung, Essenszubereitung und -lieferung, Fütterungsunterstützung und andere. Das Produktsegment ist in orale, parenterale und enterale Sondenernährung unterteilt.

Es wird erwartet, dass das Dienstleistungssegment den Markt erreicht und im Jahr 2026 einen Weltmarktanteil von 64,68 % ausmacht. Klinische Ernährungsdienstleistungen bieten die Prävention, Diagnose und das Management von Ernährungsumstellungen, was zusätzlich zur Aufrechterhaltung eines gesunden Energiegleichgewichts bei Patienten beiträgt. Der zunehmende Nutzen dieser Dienste ermöglicht es den Dienstleistern außerdem, innovative klinische Ernährungsdienste wie Ernährungsaufklärung und -beratung sowie Ernährungsbewertung anzubieten, was deren weltweite Akzeptanz bei Patienten vorantreibt.

Dies, zusammen mit einer wachsenden Präferenz für klinische Ernährungsdienstleistungen zu Hause, veranlasst wichtige Dienstleister, neuartige Lösungen zu entwickelnhäusliche KrankenpflegeDienstleistungen weltweit.

- Beispielsweise hat die US-amerikanische Food and Drug Administration (USFDA) die Initiative „Healthcare At Home“ ins Leben gerufen, um der steigenden Nachfrage nach häuslichen Gesundheitsdiensten, einschließlich klinischer Ernährung, gerecht zu werden.

Daher dürfte die steigende Zahl von Initiativen zur Förderung häuslicher Pflegedienste für die klinische Ernährung die wachsende Akzeptanz dieser Dienste auf dem Markt unterstützen.

Andererseits wird erwartet, dass das Produktsegment im Prognosezeitraum mit erheblichen Wachstumsraten wachsen wird. Das Wachstum ist auf die steigende Nachfrage nach neuartigen klinischen Ernährungsprodukten zurückzuführen, die dazu führt, dass sich wichtige Akteure zunehmend darauf konzentrieren, innovative Produkte auf den Markt zu bringen. Darüber hinaus dürfte die Verfügbarkeit maßgeschneiderter enteraler und parenteraler Produkte, die auf die Bedürfnisse der Patienten zugeschnitten sind, das Wachstum des Segments unterstützen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Altersgruppe

Die wachsende Prävalenz chronischer Erkrankungen bei Erwachsenen führte zur Dominanz des Erwachsenen Segment

Basierend auf der Altersgruppe wird der Markt in Erwachsene und Kinder unterteilt.

Es wird erwartet, dass das Erwachsenensegment im Jahr 2026 einen Marktanteil von 73,37 % erreichen wird. Die Dominanz des Segments ist auf die zunehmende Prävalenz chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Magen-Darm-Erkrankungen zurückzuführen, die die Akzeptanz dieser Dienstleistungen und Produkte bei Erwachsenen vorantreibt. Dies, zusammen mit den zunehmenden Vorteilen klinischer Ernährungsdienstleistungen und der steigenden Zahl wichtiger Akteure, die neuartige enterale und parenterale Ernährungsprodukte anbieten, sind einige der Hauptfaktoren, die das Wachstum des Segments weltweit unterstützen.

- Statistiken der Centers for Disease Control and Prevention zufolge leiden beispielsweise etwa 3,1 Millionen Erwachsene in den USA an entzündlichen Darmerkrankungen. Die steigende Prävalenz chronischer Erkrankungen wie Diabetes und Morbus Crohn dürfte das Wachstum dieses Segments unterstützen.

Andererseits wird erwartet, dass auch das pädiatrische Segment mit der erheblichen Wachstumsrate im Prognosezeitraum wachsen wird. Das Wachstum ist auf die zunehmende Prävalenz von Mangelernährung bei pädiatrischen Patienten zurückzuführen, die zu einer wachsenden Nachfrage nach klinischen Ernährungsprodukten führt. Darüber hinaus konzentrieren sich wichtige Akteure auf die Entwicklung und Einführung spezifischer Produkte für pädiatrische Patienten, was das Wachstum des Segments voraussichtlich steigern wird.

Durch Formanalyse

Zunehmende Produkteinführungen von Liquid-Produkten führten zur Dominanz des Liquid-Segments

Je nach Form wird der Markt in Flüssigkeit und Pulver unterteilt.

Das Flüssigsegment wird im Jahr 2026 voraussichtlich 65,57 % des Weltmarktanteils erreichen. Die Dominanz des Segments lässt sich auf bestimmte Vorteile flüssiger klinischer Ernährungsprodukte zurückführen, darunter eine einfachere Verdauung, Bereitstellung von Flüssigkeit und Nährstoffen sowie eine verbesserte Bioverfügbarkeit. Diese Vorteile haben zu einer steigenden Nachfrage nach flüssigen Produkten für die klinische Ernährung geführt.

Darüber hinaus konzentrieren sich wichtige Akteure auf Forschungs- und Entwicklungsaktivitäten, um potenzielle flüssige Inhaltsstoffe für die Herstellung flüssiger Ernährungsprodukte auf den Markt zu bringen. Diese Fortschritte dürften das Wachstum des Segments unterstützen.

- Beispielsweise brachte FrieslandCampina Ingredients im November 2023 einen hitzestabilen Molkenproteininhaltsstoff auf den Markt – Nutri Whey ProHeat, der eine Mikropartikeltechnologie nutzt. Dieser Inhaltsstoff wurde für die Verwendung in klinischen Ernährungsprodukten entwickelt, um eine nährstoffreiche flüssige Formulierung mit niedriger Viskosität, neutralem pH-Wert, guter Trinkbarkeit und klarem Geschmack bereitzustellen.

Solche Innovationen bei flüssigen klinischen Ernährungsprodukten unterstützen das Wachstum des Segments.

Es wird erwartet, dass auch das Pulversegment mit der erheblichen Wachstumsrate im Prognosezeitraum wachsen wird. Innovationen bei der Entwicklung pulverförmiger klinischer Ernährungsprodukte und deren günstigere Preise sind einige der Hauptfaktoren, die das Wachstum des Segments unterstützen.

Nach Therapiegebiet

Die steigende Prävalenz von Krebs in der Bevölkerung führte zur Dominanz des Segments Onkologie

Basierend auf dem Therapiegebiet ist der Markt in Onkologie, neurologische Erkrankungen, Magen-Darm-Erkrankungen, Diabetes, Nierenerkrankungen, Herz-Kreislauf-Erkrankungen und andere unterteilt.

Das Segment Onkologie wird im Jahr 2026 voraussichtlich 38,37 % des Weltmarktanteils erreichen. Die Dominanz des Segments ist auf die zunehmende Prävalenz verschiedener Krebsarten wie Lungenkrebs und Brustkrebs zurückzuführen, die dazu geführt hat, dass eine große Patientengruppe an Unterernährung leidet.

Die wachsende Patientenpopulation führt zu einer wachsenden Nachfrage nach klinischen Ernährungsdienstleistungen und -produkten auf dem Markt. Darüber hinaus konzentrieren sich wichtige Akteure auf die Entwicklung maßgeschneiderter enteraler und parenteraler Lösungen, die auf spezifische Patientenbedürfnisse zugeschnitten sind, und fördern so das Wachstum des Segments.

- Nach Angaben des National Cancer Institute (NCI) wurden beispielsweise im Jahr 2023 in den USA 2,0 Millionen neue Krebsfälle diagnostiziert. Diese steigende Zahl von Patienten, die an Unterernährung leiden, dürfte die Nachfrage nach klinischen Ernährungsprodukten und -dienstleistungen auf dem Markt erhöhen.

Es wird erwartet, dass auch das Segment Magen-Darm-Erkrankungen im Prognosezeitraum mit einer deutlichen Wachstumsrate wachsen wird. Die zunehmende Prävalenz von Magen-Darm-Erkrankungen wie entzündlichen Darmerkrankungen (IBD), Darmverschluss und Colitis ulcerosa nimmt zu und trägt zu einem weltweiten Patientenpool bei. Dies dürfte zusammen mit den zunehmenden Vorteilen klinischer Ernährungsdienstleistungen in der häuslichen Pflege das Wachstum des Marktsegments unterstützen.

Darüber hinaus wird erwartet, dass auch die Segmente Neurologie und Diabetes mit der erheblichen Wachstumsrate im Prognosezeitraum wachsen werden. Das Wachstum ist auf die zunehmende Prävalenz neurologischer Erkrankungen, Typ-1-Diabetes und Typ-2-Diabetes bei Patienten zurückzuführen, was zu einer wachsenden Nachfrage nach klinischen Ernährungsprodukten führt. Zusammen mit der wachsenden Zahl von Forschungs- und Entwicklungsaktivitäten zur Einführung neuartiger Produkte bei wichtigen Akteuren zur Stärkung ihrer Marktpräsenz dürfte dies die zunehmende Akzeptanz dieser Produkte weiter unterstützen.

- Laut den vom National Health Service (NHS) veröffentlichten Daten aus dem Jahr 2023 wurde beispielsweise berichtet, dass es im Vereinigten Königreich etwa 438.213 Patienten gibt, die an Demenz leiden.

Es wird erwartet, dass auch die Segmente Nierenerkrankungen und Herz-Kreislauf-Erkrankungen mit der beträchtlichen Wachstumsrate im Prognosezeitraum wachsen werden. Die zunehmende Prävalenz dieser Erkrankungen steigert die Nachfrage nach enteralen und parenteralen Ernährungsprodukten. Darüber hinaus können sie durch strategische Akquisitionen und Fusionen wichtiger Akteure ihre Marktpräsenz stärken und so zur Akzeptanz dieser Produkte auf dem Markt beitragen.

Darüber hinaus unterstützt die zunehmende Zahl von Patienten, die unter anderem an Krankheiten wie Krebs, neurologischen Störungen oder Magen-Darm-Störungen leiden, die wachsende Diagnoserate und steigert die Akzeptanz der klinischen Ernährung für zu Hause weiter, wodurch das Segmentwachstum unterstützt wird.

REGIONALER AUSBLICK AUF DEN HOMECARE-MARKT FÜR KLINISCHE ERNÄHRUNG

Basierend auf der Geografie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

North America Homecare Clinical Nutrition Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 7,62 Milliarden US-Dollar und trug damit 34,44 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 7,95 Milliarden US-Dollar prognostiziert. Das Wachstum der Region ist auf bestimmte Faktoren zurückzuführen, darunter gut etablierte häusliche Pflegeeinrichtungen und die Einführung maßgeschneiderter enteraler und parenteraler klinischer Ernährungsprodukte. Darüber hinaus sind unter anderem die Präsenz wichtiger Marktteilnehmer in dieser Region und aktiver Agenturen für die häusliche Krankenpflege einige weitere Faktoren, von denen erwartet wird, dass sie das Marktwachstum in Nordamerika vorantreiben.

- Laut den von Home Health Care News veröffentlichten Daten aus dem Jahr 2022 gab es beispielsweise in den USA etwa 11.353 aktive häusliche Gesundheitseinrichtungen. Die wachsende Zahl von häuslichen Gesundheitseinrichtungen unterstützt zusammen mit anderen Faktoren die zunehmende Akzeptanz klinischer Ernährungsprodukte und -dienstleistungen auf dem Markt. Der US-Markt soll bis 2026 ein Volumen von 7,23 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 5,25 Milliarden US-Dollar, was einem Anteil von 23,72 % am Weltmarkt entspricht, und soll im Jahr 2026 einen Wert von 5,49 Milliarden US-Dollar erreichen. Angesichts der zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen, Magen-Darm-Erkrankungen und Krebs in Verbindung mit raschen Fortschritten bei häuslichen Pflegeeinrichtungen in Entwicklungsländern wie Indien und China wird erwartet, dass die Nachfrage und Akzeptanz von Produkten und Dienstleistungen für die klinische Ernährung auf dem Markt steigen wird. Der japanische Markt soll bis 2026 ein Volumen von 1,11 Milliarden US-Dollar erreichen, während China voraussichtlich 1,49 Milliarden US-Dollar und Indien 0,59 Milliarden US-Dollar erreichen wird. Darüber hinaus wird erwartet, dass Verbesserungen bei der Erstattungspolitik und steigende Pro-Kopf-Gesundheitsausgaben das Wachstum des Marktes in der Region vorantreiben werden.

- Laut den von der japanischen Regierung veröffentlichten Daten aus dem Jahr 2023 belaufen sich die Pro-Kopf-Kosten für die medizinische Versorgung älterer Patienten beispielsweise auf etwa 6.792,1 USD. Daher dürften steigende Pro-Kopf-Gesundheitsausgaben sowie das Bewusstsein für die Vorteile klinischer Ernährungsdienstleistungen in der häuslichen Pflege das Wachstum des Marktes in der Region unterstützen.

Europa

Der europäische Markt machte im Jahr 2025 6,42 Milliarden US-Dollar aus, was 29,02 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 6,7 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Länder mit hohem Einkommen, darunter Deutschland, Großbritannien und Frankreich, zum Wachstum des Marktes in der Region beitragen werden. Steigende Gesundheitsausgaben und die zunehmende Akzeptanz klinischer Ernährungsdienstleistungen sind einige der Hauptfaktoren für das Wachstum des Marktes in der Region. Der britische Markt soll bis 2026 ein Volumen von 0,96 Milliarden US-Dollar erreichen, während Deutschland voraussichtlich 1,10 Milliarden US-Dollar erreichen wird.

- Laut den vom Office for National Statistics (ONS) veröffentlichten Daten für 2023 belaufen sich die Gesundheitsausgaben im Vereinigten Königreich auf etwa 316,0 USD.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 1,75 Milliarden US-Dollar, was 7,90 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,83 Milliarden US-Dollar erreichen wird. Das Wachstum ist auf die steigende Nachfrage der Patienten nach enteralen Sondenernährungs- und parenteralen Ernährungsprodukten zurückzuführen.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika erwirtschaftete im Jahr 2025 1,09 Milliarden US-Dollar, was 4,92 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,14 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika werden im Prognosezeitraum voraussichtlich mit einer beträchtlichen Wachstumsrate wachsen. Die wachsende Zahl wichtiger Akteure, die sich auf strategische Initiativen wie Übernahmen und Fusionen konzentrieren, dürfte die wachsende Nachfrage nach diesen Produkten und Dienstleistungen weltweit antreiben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Prominente Akteure konzentrieren sich auf Kooperationen, um ihr Produktportfolio zu stärken

Der globale Markt für klinische Ernährungsprodukte für die häusliche Pflege ist ein konsolidierter Markt mit drei großen Akteuren, darunter Nestlé, Abbott und Nutricia (Danone), die mit einem neuartigen Produktportfolio auf dem Weltmarkt tätig sind.

Nestlé dominierte im Jahr 2023 den globalen Markt für klinische Ernährungsprodukte. Die Dominanz des Unternehmens ist auf die zunehmende Konzentration des Unternehmens auf Forschungs- und Entwicklungsaktivitäten für klinische Ernährungsprodukte zurückzuführen. Zusammen mit der zunehmenden Betonung von Akquisitionen und Kooperationen zwischen den Hauptakteuren zur Sensibilisierung für klinische Ernährung stärkt dies auch den weltweiten Marktanteil für klinische Ernährung im Homecare-Bereich.

- Im Januar 2024 arbeitete Nestlé mit Global Shapers, einer Initiative des Weltwirtschaftsforums, und Accenture zusammen, um junge Innovationen zu unterstützen und bahnbrechende Ideen zu beschleunigen. Diese Partnerschaft trug dazu bei, die Markenpräsenz des Unternehmens auf dem Markt zu stärken.

Die zunehmende Anzahl von Produkteinführungen von Nutricia (Danone), Abbott und Baxter zur Erweiterung ihres Produktportfolios für parenterale und enterale Ernährungsprodukte trägt zum wachsenden Marktanteil der Unternehmen bei.

Andere wichtige Akteure wie Reckitt Benckiser Group PLC und Ajinomoto Co., Inc. konzentrieren sich auf Forschungsinnovationen, um krankheitsspezifische Produkte für Erkrankungen wie Krebs und Magen-Darm-Erkrankungen auf den Markt zu bringen. Diese Innovationen dürften das Wachstum des Marktes für klinische Ernährungsprodukte für die häusliche Pflege unterstützen und die Wettbewerbslandschaft stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Ajinomoto Co., Inc.(Japan)

- Nutricia (Danone) (Niederlande)

- Abbott(UNS.)

- Schmiegen(Schweiz)

- B. Braun SE (Deutschland)

- Medtrition Inc. (USA)

- Reckitt Benckiser Group PLC (Großbritannien)

- Baxter(UNS.)

- Fresenius Kabi AG (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2024 –Nutricia stellte auf dem 46. Kongress der Europäischen Gesellschaft für parenterale und enterale Ernährung (ESPEN) für klinische Ernährung und Stoffwechsel in Mailand seine neu formulierten Nutrison-Sondenernährungskerne vor.

- August 2024 -Ajinomoto Co., Inc. Health & Nutrition hat sich mit Shiru, Inc. zusammengetan, um mithilfe von KI süße Proteine zu entwickeln, um globale Gesundheitsprobleme wie Diabetes, Fettleibigkeit und Herz-Kreislauf-Erkrankungen anzugehen und so sein Produktportfolio zu stärken.

- Mai 2024 -Nestlé führte Vital Pursuit ein, das die Gewichtsabnahme in den USA unterstützen soll. Diese Einführung half dem Unternehmen, seine Markenpräsenz zu steigern.

- Februar 2024 –Die Fresenius Kabi AG setzte ihre Zusammenarbeit mit der European Society of Intensive Care Medicine (ESICM) fort, um die klinische Ernährung durch Initiativen wie den ESICM-Fresenius Kabi Clinical Nutrition Award und Stipendien für einen speziellen E-Kurs zum Thema Ernährung bei kritischen Erkrankungen zu fördern. Diese Partnerschaft stärkt die Forschung und Ausbildung im Bereich der Ernährung in der Intensivpflege und unterstützt direkt Fortschritte in der Ernährung für die häusliche Pflege.

- Februar 2022 –Medtrition Inc. präsentierte auf der Wound Week 2022 der American Professional Wound Care Association seine erste Fallserie, die die Wirksamkeit eines oralen Nahrungsergänzungsmittels mit Kollagendipeptiden und L-Citrullin bei der Heilung chronischer Wunden demonstrierte. Diese Initiative half dem Unternehmen, seine Markenpräsenz weltweit zu steigern.

STRATEGISCHE EMPFEHLUNGEN

- Die Hauptakteure könnten sich auf Akquisitionen und Kooperationen zwischen den anderen Akteuren konzentrieren, was voraussichtlich die Akzeptanzrate für klinische Ernährungsprodukte und -dienstleistungen weltweit erhöhen wird.

- Die Hauptakteure könnten sich auf strategische Initiativen konzentrieren, wie zum Beispiel eine Erweiterung ihrer Forschungs- und Entwicklungseinrichtungen, was wahrscheinlich die Akzeptanzrate für klinische Ernährungsprodukte auf dem Markt steigern wird.

BERICHTSBEREICH

Der globale Marktbericht für klinische Ernährung in der häuslichen Pflege bietet eine detaillierte Marktanalyse. Es konzentriert sich auf Schlüsselaspekte wie Marktgröße und Marktprognose, Marktsegmentierung nach Typ, Altersgruppe, Form und Therapiegebiet. Es enthält außerdem eine detaillierte Analyse der Hauptakteure und der Wettbewerbslandschaft. Außerdem gibt es einen Überblick über die Prävalenz chronischer Erkrankungen, Produkteinführungen und die Auswirkungen von COVID-19.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,63 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Altersgruppe

|

|

|

Nach Form

|

|

|

Nach Therapiegebiet

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 22,13 Milliarden US-Dollar geschätzt wurde und voraussichtlich von 23,10 Milliarden US-Dollar im Jahr 2026 auf 35,80 Milliarden US-Dollar im Jahr 2034 wachsen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 7,62 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum eine konstante CAGR von 5,63 % aufweisen.

Das Dienstleistungssegment ist nach Art führend in diesem Markt.

Zu den wichtigsten treibenden Faktoren des Marktes gehören die zunehmende Prävalenz chronischer Krankheiten, die steigende Nachfrage nach klinischen Ernährungsprodukten und -dienstleistungen, günstige Gesundheitserstattungsrichtlinien und die Einführung neuartiger klinischer Ernährungsprodukte.

Abbott, Nestle und Baxter sind die führenden Player auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Die Einführung neuartiger Produkte, die auf die kritischen ungedeckten Bedürfnisse des Marktes und die zunehmende Prävalenz chronischer Erkrankungen eingehen, treibt die Akzeptanz des Produkts voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf