Marktgröße, Anteil und Branchenanalyse für die häusliche Krankenpflege, nach Typ (Dienstleistungen {ärztliche Pflege, Pflege, Physiotherapie, Ergo- und Sprachtherapie, Ernährungspflege} und Produkte {Diagnose [Blutzuckermessgeräte, Pulsoximeter], Behandlung [Nierenpflege, Infusionspumpen, Stomapflege, Beatmungspflege] und unterstützende Pflege [Mobilitätspflege, klinische Ernährung, Kontinenzpflege]}), nach Therapiebereich (Krebs, Neurologie). Erkrankungen, Mobilitätsstörungen, Diabetes, Herz-Kreislauf-Erkrankungen, Wundversorgung, Magen-Darm-Erkrankungen, nach Kostenträger (privat, öffentlich

Marktgröße und Branchenüberblick für häusliche Krankenpflege

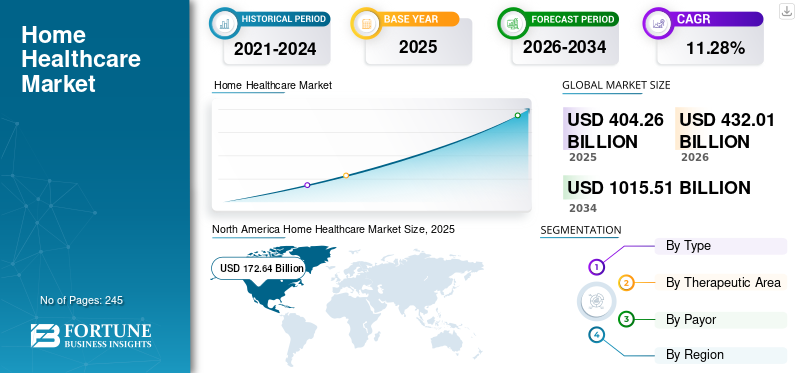

Die Größe des globalen Marktes für häusliche Krankenpflege wurde auf USD geschätzt404.26Milliarden im Jahr 2025. Es wird erwartet, dass der Markt ab USD wachsen wird432.01Milliarden im Jahr 2026 auf USD1.015,51Milliarden bis 2034, was einem CAGR von entspricht11,28 %im Prognosezeitraum. Nordamerika dominierte den Markt für häusliche Krankenpflege mit einem Marktanteil von42,71 %im Jahr 2025.

Die häusliche Krankenpflege umfasst ein breites Spektrum an Gesundheitsdiensten, die Patienten zu Hause angeboten werden. Zu diesen Dienstleistungen gehören die Überwachung schwerer Krankheiten und Verletzungen, die Bereitstellung von intravenöser Therapie und Ernährungstherapie,Wundversorgung, Atemtherapiedienste und andere Behandlungen. Es wird erwartet, dass der Markt im gesamten Prognosezeitraum aufgrund der Qualität der Pflege zu einem erschwinglichen Preis im Vergleich zu den in Krankenhäusern oder qualifizierten Pflegeeinrichtungen angebotenen Dienstleistungen erheblich wachsen wird.

Darüber hinaus wächst der Anteil der geriatrischen Bevölkerung jedes Jahr kräftig, was dazu führt, dass diese Dienste bei ihnen beliebter werden, da sie einem höheren Risiko ausgesetzt sind, an verschiedenen chronischen Krankheiten zu leiden. Laut dem Bericht der Weltgesundheitsorganisation (WHO) aus dem Jahr 2022 wird die Bevölkerung im Alter von 60 Jahren und älter bis 2050 von 1,20 Milliarden auf 1,40 Milliarden ansteigen. Darüber hinaus ist es in dieser Altersgruppe wahrscheinlicher, dass sie chronische Erkrankungen wie Krebs, neurologische Störungen, Mobilitätsstörungen und Herzerkrankungen entwickeln. Dieses Szenario wird die Nachfrage nach häuslichen Gesundheitsdiensten für die Langzeitpflege erhöhen und so das Marktwachstum im Prognosezeitraum vorantreiben.

Darüber hinaus ist der Markt durch die Präsenz wichtiger Akteure wie Abbott, Nestlé und Medtronic stark fragmentiert. Die meisten Marktteilnehmer begannen, ihr Markenimage und ihre Kundenreichweite auf dem Markt durch die Teilnahme an medizinischen Konferenzen zu verbessern. Darüber hinaus konzentrierten sich die meisten Unternehmen auf strategische Akquisitionen und Kooperationen zwischen den Hauptakteuren, um auf ihre Produkte aufmerksam zu machen, die bei ihnen zu Hause verwendet werden können, was auch den wachsenden Marktanteil des Unternehmens unterstützt.

- Im Juni 2023 arbeitete Abbott beispielsweise mit der American Diabetes Association zusammen, deren Ziel es war, Diabetes-Technologien wie Systeme zur kontinuierlichen Glukoseüberwachung (CGM) besser zu verstehen und so den Lebensstil der Patienten zu verbessern. Dadurch stieg die Nachfrage nach den Diabetes-Pflegeprodukten des Unternehmens, die in häuslichen Pflegeeinrichtungen eingesetzt werden können.

Es wird erwartet, dass auch die wachsende Zahl von Operationen auf der ganzen Welt in den kommenden Jahren die Nachfrage nach diesen Dienstleistungen steigern wird, da Ärzte nach der Entlassung aus Krankenhäusern die häusliche Nachsorge dringend empfehlen. Darüber hinaus werden Initiativen öffentlicher und privater Versicherungsanbieter, häusliche Gesundheitsdienste in ihre Systeme einzubeziehen, die Akzeptanz dieser Dienste erhöhen und das Marktwachstum steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für häusliche Krankenpflege

Marktgröße und Prognose:

- Marktgröße 2025: USD404.26Milliarde

- Marktgröße 2026: USD432.01Milliarde

- Marktgröße 2034: USD1.015,51Milliarde

- CAGR:11,28 %von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit a42,71 %Grund dafür ist die zunehmende Präferenz der Patienten für die häusliche Gesundheitsversorgung aufgrund ihrer Bequemlichkeit und Kosteneffizienz sowie die Möglichkeit der Erstattung verschiedener häuslicher Gesundheitsdienste.

- Nach Therapiegebiet: Das Diabetes-Segment hatte im Jahr 2025 den größten Marktanteil. Die Dominanz des Segments ist auf die steigende Zahl von Patienten mit Diabetes und den damit verbundenen Komplikationen zurückzuführen, die die Nachfrage nach kontinuierlicher, kostengünstiger häuslicher Pflege und Überwachung erhöht hat.

Wichtige Länder-Highlights:

- Japan: Als Teil der am schnellsten wachsenden Region Asien-Pazifik wird der japanische Markt von einer bedeutenden und schnell wachsenden geriatrischen Bevölkerung angetrieben. Im Land leben schätzungsweise 36,4 Millionen Menschen im Alter von 65 Jahren oder älter, die anfälliger für chronische Krankheiten sind und langfristige häusliche Pflege benötigen.

- Vereinigte Staaten: Das Marktwachstum wird durch eine große alternde Bevölkerung mit 54,1 Millionen Erwachsenen im Alter von 65 Jahren und älter im Jahr 2019 und eine hohe Prävalenz chronischer Krankheiten vorangetrieben. Der Markt wird auch durch starke staatliche Initiativen und günstige Erstattungsrichtlinien für häusliche Gesundheitsdienste gestützt.

- China: Das Wachstum wird durch eine riesige und schnell alternde Bevölkerung unterstützt, wobei im Jahr 2023 etwa 297 Millionen Menschen 60 Jahre und älter sein werden. Dieser demografische Wandel erhöht die Belastung durch chronische Krankheiten und treibt die Nachfrage nach häuslichen Gesundheitslösungen voran.

- Europa: Der Markt wird von einem hohen Anteil geriatrischer Bevölkerungsgruppen vorangetrieben, wobei rund 19,0 % der Bevölkerung ältere Menschen sind. Die Region profitiert auch von einer wachsenden Zahl strategischer Partnerschaften und neuen Produkteinführungen wichtiger Akteure, um ihr Angebot im Bereich der häuslichen Gesundheitsversorgung zu erweitern.

MARKTDYNAMIK

Markttreiber

Steigende Neigung zu häuslichen Gesundheitsdiensten zur Steigerung des Marktwachstums

Länder auf der ganzen Welt erleben einen erheblichen Anstieg der Belastung durch verschiedene chronische Erkrankungen wie Diabetes, Krebs, Herz-Kreislauf-Erkrankungen und andere. Dieser Trend führt zu einem Anstieg der durchschnittlichen Krankenhauseinweisungsraten. Allerdings ist die Behandlung dieser Erkrankungen mit hohen Kosten verbunden, was dazu führt, dass Patienten sich zunehmend kostengünstigeren Behandlungsmodellen zuwenden, beispielsweise häuslichen Gesundheitsdiensten.

- Beispielsweise verglich eine im NCBI im Jahr 2022 veröffentlichte Studie die Kosten stationärer Krankenhausaufenthalte und häuslicher Gesundheitsversorgung. Es wurde festgestellt, dass die Kosten für eine Behandlung zu Hause im Vergleich zu einem Krankenhausaufenthalt etwa 5.000 US-Dollar günstiger waren.

Darüber hinaus bietet die Behandlung in häuslichen Pflegeeinrichtungen verschiedene wesentliche Vorteile gegenüber einer Krankenhausbehandlung. Ein solcher Vorteil ist das um ein Vielfaches verringerte Risiko einer erworbenen Infektion. Die Genesung nach einer Operation und andere schwere Krankheiten können das Immunsystem der Patienten schwächen und sie anfällig für verschiedene Infektionen machen.

Daher sind die mit häuslichen Behandlungen verbundenen Vorteile und ihre Kosteneffizienz einige Faktoren, die das Marktwachstum vorantreiben.

Marktbeschränkungen

Die zunehmende Betrugshäufigkeit bei Anbietern häuslicher Gesundheitsdienste dürfte das Marktwachstum behindern

Trotz der vielen Vorteile häuslicher Gesundheitsdienste besteht eine wachsende Besorgnis über betrügerische Aktivitäten, die die Akzeptanz dieser Dienste bei Patienten einschränken. Die Art des Betrugs in der häuslichen Gesundheitsfürsorge ist unterschiedlich, in den meisten Fällen handelt es sich jedoch um häusliche Gesundheitsdienste, die Leistungen in Rechnung stellen, die nicht erbracht wurden oder medizinisch nicht notwendig sind.

Darüber hinaus sind laut Medicare & Medicaid neu registrierte häusliche Gesundheitsbehörden undlanglebige medizinische AusrüstungZulieferer neigen eher zu Betrug.

- Beispielsweise wurde im September 2023 der Eigentümer des Home-Health-Unternehmens für schuldig befunden, an einem Medicare-Betrugsprogramm im Wert von 2,8 Millionen US-Dollar teilgenommen zu haben.

- Im September 2022 wurde eine Krankenschwester aus Lowell vor einem Bundesgericht für schuldig befunden, weil sie an einem Betrugs- und Schmiergeldprogramm im Bereich Home Health Care in Höhe von 100,0 Millionen US-Dollar beteiligt war.

Diese Fälle haben dazu geführt, dass Patienten diese Dienste nur ungern in Anspruch nehmen, was das globale Marktwachstum einschränkt.

Marktchancen

Expansion in Schwellenländer mit unterentwickelten Gesundheitssystemen

Länder mit einer stärker alternden Bevölkerung und einer unterentwickelten Gesundheitsinfrastruktur eröffneten Marktteilnehmern lukrative Möglichkeiten, ihr Produkt- und Dienstleistungsangebot in den Ländern des asiatisch-pazifischen Raums sowie der Regionen Naher Osten und Afrika zu erweitern.

- Beispielsweise betrug die Bevölkerung Chinas im Alter von 60 Jahren und darüber im Januar 2024 etwa 297 Millionen, was etwa 21,1 % der Gesamtbevölkerung im Jahr 2023 entspricht. Es wird erwartet, dass diese Zahl bis Ende 2050 auf mehr als eine halbe Milliarde ansteigt.

Darüber hinaus sorgt die Integration von künstlicher Intelligenz (KI) und Smartphones in häusliche Gesundheitssysteme für eine bessere Behandlung bei Patienten zu Hause. Einige Marktteilnehmer haben bereits damit begonnen, Geräte anzubieten, die mit Smartphones für den Einsatz in der häuslichen Pflege verbunden werden können.

- Beispielsweise arbeitete die OMRON Corporation im April 2023 mit Tricog, einem KI-Unternehmen, zusammen, um den Blutdruck und die persönliche Gesundheitsüberwachung in Indien zu verbessern.

- Beispielsweise hat die OMRON Corporation im Oktober 2022 ihr Portfolio an Blutdruckmessgeräten erweitert, indem sie diese in „vernetzte“ Geräte umgewandelt hat. Diese Geräte können über die Anwendung „OMRON connect“ mit den Smartphones des Patienten verbunden werden, um eine bequeme Echtzeitverfolgung sowohl für Benutzer als auch für Ärzte zu ermöglichen.

Darüber hinaus wird prädiktive Analytik im Hinblick auf die Zukunftsaussichten eine wichtige Rolle im Bevölkerungsgesundheitsmanagement im Rahmen von Programmen zur Fernüberwachung von Patienten (Remote Patient Monitoring, RPM) spielen. Durch die Nutzung datengesteuerter Erkenntnisse und fortschrittlicher Modellierungstechniken können medizinische Fachkräfte die Behandlung eines breiten Spektrums von Patientengruppen verbessern.

Marktherausforderungen

Personalmangel:Die Nachfrage nach qualifizierten Fachkräften im Gesundheitswesen übersteigt das Angebot, was sich auf die Leistungserbringung auswirkt. Zu Beginn des Jahres 2024 bleiben die Personalprobleme für häusliche und gemeindenahe Pflegedienstleister akut.

Beispielsweise führte ANCOR, eine Interessenvertretung, die über 2.000 gemeindenahe Anbieter vertritt, gemäß den von Home Health Care News (HHCN) im Januar 2024 bereitgestellten Daten im Jahr 2023 eine Umfrage unter fast 600 Anbietern durch, insbesondere solchen, die Menschen mit geistigen und entwicklungsbedingten Behinderungen betreuen. Ungefähr 95 % der Anbieter gaben an, im vergangenen Jahr mittelschwere bis schwere Personalengpässe gehabt zu haben.

Kostenbedenken:Die mit der häuslichen Gesundheitsversorgung verbundenen Kostenbedenken können in vielen Ländern als große Herausforderung angesehen werden. Laut den von Care Indeed, Inc. im Juni 2024 bereitgestellten Daten betragen die landesweiten Durchschnittskosten für häusliche Krankenpflege beispielsweise 5.148,0 USD pro Monat. Darüber hinaus stellen die hohen Kosten für medizinische Geräte eine Herausforderung für Patienten dar, die eine Behandlung zu Hause benötigen.

Problem mit der Einhaltung gesetzlicher Vorschriften:Die meisten Marktteilnehmer haben Schwierigkeiten, behördliche Genehmigungen für Produkte zu erhalten, die in der häuslichen Gesundheitsfürsorge eingesetzt werden. Für verschiedene Länder gelten unterschiedliche regulatorische Richtlinien, was es für Marktteilnehmer schwierig macht, eine Zulassung für Medizinprodukte zu erhalten, die in der häuslichen Pflege eingesetzt werden können.

Darüber hinaus behindern technologische Fortschritte bei medizinischen Geräten, die in der häuslichen Pflege eingesetzt werden können, deren Akzeptanz bei Patienten. Diese fortschrittlichen Geräte erfordern oft eine spezielle Schulung, was von der Verwendung abschrecken kann. Darüber hinaus sind moderne Heimpflegegeräte zu höheren Kosten erhältlich, was ihre Zugänglichkeit für die breite Bevölkerung verringert.

Markttrends für die häusliche Gesundheitsversorgung

Integration von Telegesundheitsplattformen zur Steigerung der Akzeptanz häuslicher Gesundheitsdienste

Früher waren Telegesundheitsplattformen bei Anbietern häuslicher Gesundheitsdienste nicht beliebt. Allerdings verstärkte der Ausbruch der COVID-19-Pandemie die Akzeptanz von Telegesundheitsdiensten im häuslichen Gesundheitssektor. Da die Telemedizin die Patientenversorgung verändert, haben verschiedene wichtige Marktteilnehmer ihren Fokus auf die Nutzung von Telegesundheitsplattformen verlagert, um ihren Kunden bessere Dienstleistungen anzubieten. Die wachsende Neigung zur AdoptionTelegesundheitEs wird erwartet, dass Plattformen zur Bereitstellung besserer Gesundheitsdienste zu Hause die Akzeptanz dieser Dienste steigern werden.

- Beispielsweise hat BAYADA Home Health Care im Februar 2022 einen neuen digitalen Dienst eingeführt, der aus digitalen Übergangs- und Koordinationslösungen für die Pflege besteht, um Krankenhäusern dabei zu helfen, Patienten zu Hause besser zu versorgen.

Unternehmen bieten Diagnose- und Behandlungsprodukte an, die ausschließlich in der häuslichen Pflege eingesetzt werden können. Sie konzentrieren sich auch auf die Stärkung und Erweiterung ihres Produktportfolios durch die Einführung neuer und innovativer Produkte auf dem Markt und die Zusammenarbeit mit Anbietern häuslicher Gesundheitsdienste. Es wird erwartet, dass solche Initiativen die Akzeptanz dieser Dienste erhöhen werden, da die Nachfrage dieser Dienstanbieter nach fortschrittlichen Produkten steigt.

- Beispielsweise brachte Tyto Care, ein in den USA ansässiges Unternehmen, im Januar 2021 ein Pulsoximeter auf den Markt, das in eine Telegesundheitsplattform integriert ist, um die Gesundheitsüberwachung zu Hause zu erweitern.

In den letzten Jahren ist die Überwachung der Gesundheit von Patienten von zu Hause aus in vielen Ländern zu einer immer beliebteren Option geworden, da sie eine Datenerfassung in Echtzeit und zeitnahe Interventionen ermöglicht. Darüber hinaus lässt sich die Fernüberwachung von Patienten gut mit Telegesundheitsdiensten kombinieren, sodass die häusliche Gesundheitsversorgung die optimale Wahl für Patienten ist, die unter gesundheitlichen Einschränkungen leiden, die eine Reise unpraktisch machen. Mehrere Faktoren haben dazu geführt, dass viele Gesundheitsdienstleister die Fernüberwachung von Patienten eingeführt haben. Zu diesen Faktoren gehören fortschrittliche Medizintechnik, die Möglichkeit, gesundheitliche Komplikationen an abgelegenen Orten zu überwachen und das wachsende Bewusstsein für Telegesundheit bei Patienten und Anbietern.

Weitere aktuelle Trends:

Wandel hin zu einer patientenzentrierten Versorgung:Der zunehmende Fokus von Gesundheitsdienstleistern auf die Bereitstellung einer personalisierten und bequemen Pflege zu Hause, insbesondere für Patienten mit chronischen Erkrankungen, gilt als einer der bedeutenden Markttrends.

Technologische Fortschritte:Die Verfügbarkeit medizinischer Geräte für den Heimgebrauch mit intelligenten Technologien, die sich direkt mit dem Smartphone eines Patienten verbinden und es Gesundheitsdienstleistern ermöglichen, Patienten zu überwachen und mit ihnen zu interagieren, macht die Gesundheitsversorgung leichter zugänglich.

Unterstützung und Richtlinien der Regierung:Günstige regulatorische Rahmenbedingungen und Erstattungsrichtlinien fördern das Marktwachstum.

Beispielsweise hat die indische Regierung, Ministerium für soziale Gerechtigkeit und Stärkung, im Juni 2022 neue Regeln für Anbieter von häuslicher Pflege und Hospizpflege erlassen. Nach den neuen Regeln können häusliche Pflegeorganisationen beruflich und rechtlich für alle Aktivitäten zur Erbringung häuslicher Pflegedienste verantwortlich sein.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Die COVID-19-Pandemie verlangsamte das Wachstum des Marktes für häusliche Krankenpflege. Sowohl Industrie- als auch Entwicklungsländer verzeichneten einen Rückgang der Nachfrage nach diesen Dienstleistungen aufgrund zunehmender Bedenken hinsichtlich der Übertragung von Infektionen unter Patienten und einer Verringerung der chirurgischen Eingriffe. Darüber hinaus meldeten viele häusliche Gesundheitsdienste während der Pandemie einen Umsatzrückgang, da die Nachfrage nach Hausbesuchen zurückging, insbesondere da die meisten Patienten über 65 Jahre alt waren und ein erhöhtes Infektionsrisiko hatten.

Es wird jedoch erwartet, dass sich der Markt in der Zeit nach der Pandemie aufgrund der Wiederaufnahme verschiedener Gesundheitseinrichtungen wie Arztpraxen, häuslicher Pflege und der Integration von Telekonsultationen erholt. Darüber hinaus beobachten viele Dienstleister nach der Pandemie einen Anstieg der Nachfrage nach diesen Dienstleistungen.

Handelsprotektionismus und Marktdynamik

Von Regierungen verschiedener Länder auferlegte Zölle und Handelsbeschränkungen können die Verfügbarkeit von Produkten für die häusliche Gesundheitspflege beeinträchtigen. Darüber hinaus verändern Geräte, die bei Patienten zu Hause verwendet werden, die medizinische Landschaft. Da diese Geräte zu einem integralen Bestandteil der Patientenversorgung werden, ist der Schutz ihrer Innovationen durch Patente von größter Bedeutung. Proprietäre Technologien, insbesondere solche, die die Patientenergebnisse verbessern oder Gerätefunktionen optimieren, sind die Hauptkandidaten für den Patentschutz.

Darüber hinaus können regulatorische Diskrepanzen und Beschränkungen beim Import/Export von Medizinprodukten für die häusliche Pflege die globale Marktdurchdringung beeinträchtigen.

Segmentierungsanalyse

Nach Typ

Steigende Akzeptanz des Segments „Home Healthcare Services Fueled Services“. Wachstum

Je nach Typ wird der Markt in Dienstleistungen und Produkte segmentiert. Das Dienstleistungssegment gliedert sich in ärztliche Betreuung, Pflege, Physiotherapie, Ergo- und Sprachtherapie, Ernährungspflege und andere.

Das Produktsegment ist in die Segmente Diagnose, Behandlung und unterstützende Pflege unterteilt. Das Diagnosesegment gliedert sich in Blutzuckermessgeräte, Pulsoximeter, Blutdruckmessgeräte und andere.

Darüber hinaus ist das Behandlungssegment in Nierenpflege, Infusionspumpen, Stomaversorgung, Beatmungspflege, Wundversorgungsprodukte und andere unterteilt. Das Segment Infusionspumpen ist in volumetrische Pumpen, Spritzenpumpen, Elastomerpumpen, Insulinpumpen, enterale Pumpen und andere unterteilt. Andererseits ist das Segment der Stomaversorgung in Stomaversorgungstaschen und Zubehör unterteilt. Darüber hinaus ist das Segment der Beatmungspflege in Vernebler, Sauerstoffkonzentratoren und andere unterteilt. Außerdem ist das Segment der Wundversorgungsprodukte in fortschrittliche Wundauflagen, traditionelle Wundauflagen, Unterdruck-Wundtherapie (NPWT) und andere unterteilt.

Ebenso ist das Segment der unterstützenden Pflege in Mobilitätspflege, klinische Ernährung, Kontinenzpflege und Haushaltsbedarf unterteilt. Das Segment der Mobilitätspflege ist in Rollstühle und Roller, Gehhilfen und andere unterteilt. Andererseits ist das Segment der klinischen Ernährung in orale, parenterale und enterale Sondenernährung unterteilt. Darüber hinaus ist das Segment der Kontinenzpflege in Slips & Windeln, Unterlagen & Einlagen und Sonstiges unterteilt.

Das Dienstleistungssegment dürfte den Markt im Jahr 2026 mit einem Anteil von 74,12 % dominieren und von 2026 bis 2034 mit der höchsten CAGR wachsen. Dies ist auf die steigende Nachfrage nach Behandlungen zu Hause zurückzuführen. Die geriatrische Bevölkerung wächst rasant, was ihr Risiko erhöht, an chronischen Krankheiten zu erkranken.

- Beispielsweise wird nach den von der Weltgesundheitsorganisation (WHO) im Oktober 2024 bereitgestellten Daten im Jahr 2030 etwa jeder sechste Mensch weltweit 60 Jahre und älter sein. Die Weltbevölkerung im Alter von 60 Jahren und älter betrug im Jahr 2020 1,00 Milliarden und wird voraussichtlich bis 2030 auf 1,40 Milliarden und bis 2050 auf 2,10 Milliarden ansteigen.

Darüber hinaus führt die zunehmende Zahl chronischer Erkrankungen wie neurologische Erkrankungen, Herz-Kreislauf-Erkrankungen und Mobilitätsstörungen, die häufiger bei älteren Menschen auftreten, zu einer Nachfrage nach häuslicher Behandlung.

Darüber hinaus sind die steigende Nachfrage der Patienten nach einer angemessenen postoperativen Pflege, die Erschwinglichkeit dieser Dienstleistungen für die mittlere Einkommensgruppe und die Einführung neuer Dienstleistungen durch häusliche Krankenpflegedienste Schlüsselfaktoren, die zur Marktentwicklung beitragen.

Auch für das Produktsegment wird im Prognosezeitraum ein deutliches Wachstum erwartet. Die zunehmenden Initiativen wichtiger Akteure zur Einführung innovativer Produkte für die Bereitstellung häuslicher Gesundheitsdienste, die Einführung fortschrittlicher Produkte durch häusliche Gesundheitsbehörden und die Zulassung einer Vielzahl von Geräten für den Einsatz in häuslichen Pflegeeinrichtungen durch Aufsichtsbehörden werden das Segmentwachstum steigern.

- Beispielsweise kündigte CommScope im Oktober 2022 die Einführung von HomeSight an, einem neuen vernetzten Pflegesystem, das die Bereitstellung innovativer Ferngesundheits- und Heimpflegedienste ermöglicht.

- Im Februar 2022 brachte CVS Pharmacy sechs Produkte für die häusliche Gesundheit auf den Markt, um seine bestehende Gesundheitsproduktlinie zu erweitern. Die neue Produktpalette umfasst Gehstöcke mit Komfortgriff, leicht zusammenklappbare Reisegehhilfen, umwandelbare Duschstühle und andere Artikel.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Therapiegebiet

Steigende Prävalenz von Diabetes und Diabetes-assoziierten Erkrankungen treibt den Marktfortschritt voran

Hinsichtlich der Therapiebereiche ist der Markt in Krebs, neurologische Störungen, Mobilitätsstörungen, Diabetes, Herz-Kreislauf-Erkrankungen, Wundversorgung, Magen-Darm-Erkrankungen, Atemwegserkrankungen, Schmerzbehandlung und andere unterteilt.

Das Diabetes-Segment wird voraussichtlich mit einem Anteil von 24,19 % im Jahr 2026 den größten Marktanteil ausmachen, da die Zahl der Patienten, die an diesen Beschwerden und den damit verbundenen Komplikationen wie diabetischen Geschwüren leiden, steigt. Ältere Diabetiker, die häufig ins Krankenhaus eingeliefert werden müssen, an diabetischem Fuß oder Geschwüren leiden und mehrere Medikamente benötigen, bevorzugen häusliche Krankenpflege, da diese Option kostengünstiger ist als die Behandlung im Krankenhaus. Darüber hinaus bieten speziell ausgebildete Pflegekräfte Diabetikern zu Hause eine bessere Betreuung als im Krankenhaus.

- Laut der International Diabetes Federation litten beispielsweise im Jahr 2021 weltweit schätzungsweise 537 Millionen Erwachsene im Alter zwischen 20 und 79 Jahren an Diabetes. Darüber hinaus leiden etwa 40–60 Millionen Menschen an Komplikationen wie diabetischem Fuß und Problemen der unteren Gliedmaßen.

Neurologische Erkrankungen sind im Jahr 2023 das zweitgrößte Marktsegment. Die zunehmende Prävalenz verschiedener neurologischer Erkrankungen wie Alzheimer, Parkinson, traumatische Hirnverletzungen und andere erfordern eine spezielle Pflege und erhöhen die Nachfrage nach diesen Dienstleistungen.

- Beispielsweise lebten nach Angaben der Alzheimer’s Association im Jahr 2022 etwa 6,5 Millionen amerikanische Bürger im Alter von 65 Jahren und älter mit Alzheimer. Bis 2050 soll die Zahl auf 12,7 Millionen ansteigen.

Darüber hinaus bieten häusliche Gesundheitsdienste mehrere Vorteile für die Behandlung neurologischer Erkrankungen, wie z. B. personalisierte Pflege, Komfort und Vertrautheit, Kosteneffizienz und verbesserte Lebensqualität.

Die Segmente Herz-Kreislauf-Erkrankungen und Krebs könnten im Prognosezeitraum ein deutliches Wachstum verzeichnen. Die zunehmende Krebsinzidenz und die zunehmende Belastung durch verschiedene Herz-Kreislauf-Erkrankungen sind einige der Schlüsselfaktoren für das Segmentwachstum. Darüber hinaus führen verschiedene Unternehmen und Gesundheitsorganisationen häusliche Pflegedienste ein, um eine kostengünstige Behandlung dieser Erkrankungen zu ermöglichen.

- Beispielsweise hat Jivika Healthcare im September 2022 in Mumbai Chemotherapie-Dienste für zu Hause, ChemoAtHome, eingeführt.

Von Zahler

Zunehmende Einführung öffentlicher Versicherungen in Entwicklungsländern, um den Marktfortschritt voranzutreiben

Basierend auf dem Zahler wird der Markt in öffentliche und private unterteilt.

Es wird erwartet, dass das öffentliche Segment den Markt mit einem Anteil von 79,52 % im Jahr 2026 dominieren wird und im Jahr 2023 den Großteil des weltweiten Marktanteils der häuslichen Gesundheitsversorgung ausmacht.

- In Deutschland beispielsweise deckt die gesetzliche Krankenversicherung (GKV) die Gesundheitsversorgung ab, und etwa 89 % der Deutschen sind in der gesetzlichen Krankenversicherung angemeldet.

Es wird erwartet, dass die zunehmende Akzeptanz privater Versicherungen aufgrund der höheren Versicherungssummen von Drittversicherungsgesellschaften und der Verfügbarkeit fortschrittlicher medizinischer Versorgung das Marktwachstum in den kommenden Jahren unterstützen wird.

- Laut den vom U.S. Census Bureau veröffentlichten Daten hatten beispielsweise im Jahr 2021 schätzungsweise 91,4 % der gesamten US-Bevölkerung eine Krankenversicherung. 66,5 % der Versicherten entschieden sich für private Versicherungen, die berufsbezogene Versicherungen, TRICARE und andere Optionen umfassen.

Regionaler Ausblick auf den Heimpflegemarkt

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika:

North America Home Healthcare Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nach Regionen erwirtschaftete Nordamerika einen Umsatz von USD172,64Es wird prognostiziert, dass es im Jahr 2025 einen Wert von 1,5 Milliarden US-Dollar erreichen wird und voraussichtlich im gesamten prognostizierten Zeitrahmen den Markt dominieren wird. Die zunehmende Präferenz von Patienten für die häusliche Gesundheitsversorgung aufgrund von Vorteilen wie Privatsphäre, Bequemlichkeit, Kosteneffizienz und Erstattungsmöglichkeit für verschiedene häusliche Gesundheitsdienste. Der US-Markt soll bis 2026 ein Volumen von 159,58 Milliarden US-Dollar erreichen.

Darüber hinaus werden die Präsenz wichtiger Dienstleister, die Ausweitung der Dienstleistungen und die Einführung innovativer Produkte durch Hersteller medizinischer Geräte für den Einsatz in häuslichen Gesundheitseinrichtungen und -diensten das Marktwachstum weiter fördern.

- Beispielsweise startete Parkland Health im September 2022 sein Programm „Hospital Care at Home“, um dem Patienten eine hochwertige Krankenhausversorgung bequem zu Hause zu bieten. Das Programm wird ins Leben gerufen, um die Kosten für die Pflege zu senken.

Asien-Pazifik:

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die schnellste CAGR verzeichnen wird. Im Jahr 2025 machte der asiatisch-pazifische Raum 72,64 Milliarden US-Dollar aus, was 17,97 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 78,42 Milliarden US-Dollar anwächst. Der wachsende Anteil der älteren Bevölkerung in der Region, gepaart mit der steigenden Inzidenz chronischer Erkrankungen unter ihnen, sind Schlüsselfaktoren, die zum Marktfortschritt beitragen. Darüber hinaus werden sich das zunehmende Bewusstsein der Menschen für die Verfügbarkeit und Erschwinglichkeit häuslicher Gesundheitsdienste, die Verbesserung der Gesundheitsinfrastruktur und die Einführung verschiedener häuslicher Gesundheitslösungen durch die regionalen Akteure ebenfalls positiv auf die regionalen Marktaussichten auswirken. Der japanische Markt soll bis 2026 ein Volumen von 23,64 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 19,94 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 13,72 Milliarden US-Dollar erreichen.

- Beispielsweise hat das Woodland Hospital im November 2021 in Indien häusliche Pflegedienste eingeführt, die Pflege und Gesundheitsuntersuchungen anbieten. Diese Leistungen umfassen außerdem einen einmaligen Arztbesuch, eine Paketberatung für bis zu fünf Familienmitglieder und eine 15-tägige Nachbetreuung.

Europa:

Für Europa wird im Untersuchungszeitraum ein beträchtliches Wachstum erwartet. Europa verzeichnete im Jahr 2025 eine Marktgröße von 112,45 Milliarden US-Dollar und eroberte damit 27,82 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 119,69 Milliarden US-Dollar prognostiziert. Die Präsenz wichtiger Hersteller und Dienstleister, ihre strategischen Initiativen zur Erweiterung des Produktportfolios, ein von Regierungen bereitgestelltes günstiges Umfeld für die Gründung neuer Home-Health-Startups und ein wachsendes Bewusstsein in der Region sind Marktwachstum. Der britische Markt wird bis 2026 voraussichtlich 18,05 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 31,86 Milliarden US-Dollar erreichen wird.

Die wachsende ältere Bevölkerung in Europa ist ein weiterer Faktor, der für das regionale Wachstum verantwortlich ist. Die ältere Bevölkerung benötigt mehr Gesundheitsdienste zu Hause, da der Zugang zu Krankenhauseinrichtungen für sie schwieriger ist.

- Laut den im März 2022 veröffentlichten Daten hat Europa beispielsweise die größte ältere Bevölkerung der Welt. Der Anteil der älteren Bevölkerung in Europa beträgt rund 19,0 %, gefolgt von Nordamerika und anderen Regionen.

Lateinamerika und der Nahe Osten und Afrika

Darüber hinaus hatten Lateinamerika sowie der Nahe Osten und Afrika im Jahr 2023 einen vergleichsweise geringeren Marktanteil. Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 17,07 Milliarden US-Dollar 4,22 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 17,9 Milliarden US-Dollar erreichen. Allerdings wird für beide Regionen im Prognosezeitraum ein beträchtliches Wachstum erwartet. Zunehmende Initiativen der Regierungen zur Förderung dieser Dienstleistungen in der Region und die Verlagerung des Fokus der Hersteller auf die Einführung innovativer Produkte kurbeln das Marktwachstum an. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 29,46 Milliarden US-Dollar und machte 7,29 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 31 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die OMRON Corporation dominierte den Markt aufgrund ihres breiten Produktportfolios für den Heimgebrauch

Dieser Markt verfügt über eine starke Präsenz mehrerer renommierter Unternehmen. Organisationen wie OMRON Corporation, Baxter und andere hatten im Jahr 2023 einen erheblichen Anteil am Weltmarkt. Unter diesen Hauptakteuren hatte die OMRON Corporation aufgrund ihres breiten Produktangebots, wie z. B. Blutdruckmessgeräte, den größten Marktanteil.Pulsoximeter, Vernebler und andere Produkte, die im Allgemeinen in Gesundheitseinrichtungen, einschließlich häuslicher Pflege, verwendet werden. Darüber hinaus trugen die strategischen Initiativen des Unternehmens zur Stärkung seiner Marktposition und zur Umsatzsteigerung zum Umsatzwachstum bei.

- Laut der Pressemitteilung der OMRON Corporation vom Dezember 2021 stiegen beispielsweise die Verkäufe von Blutdruckmessgeräten des Unternehmens um 20 %, sodass weltweit insgesamt 2,4 Millionen Einheiten verkauft wurden.

Die Fresenius Kabi AG nahm auch im Jahr 2023 eine bedeutende Position auf dem Weltmarkt ein. Die zunehmenden Initiativen des Unternehmens zur Bereitstellung von Produkten und Dienstleistungen für Nierenerkrankungen, die Einführung neuer Produkte für den Heimgebrauch und seine starke geografische Positionierung sind die Schlüsselfaktoren für das Wachstum des Unternehmens.

- Im Mai 2020 erweiterte Fresenius Medical Care nach der Übernahme des US-amerikanischen Unternehmens NxStage sein Angebot für Heimdialyse in der Region Europa, Naher Osten und Afrika (EMEA). Diese Akquisition ermöglichte es dem Unternehmen, Patienten eine große Auswahl an Behandlungsmöglichkeiten zu Hause anzubieten.

Weitere führende Marktteilnehmer sind Baxter, Masimo und Abbott. Die Einführung neuer Produkte, die Erweiterung des Angebots für den Heimgebrauch und strategische Initiativen zur Stärkung ihrer Präsenz haben alle zu ihren Fortschritten auf dem Markt beigetragen.

Liste der wichtigsten Marktteilnehmer, die in diesem Bericht vorgestellt werden:

- Amedisys (USA)

- Trinity Health (USA)

- LHC Group, Inc.(UNS.)

- Portea Medical (Indien)

- BAYADA Häusliche Gesundheitsfürsorge(UNS.)

- AccentCare, Inc. (USA)

- Cadence Solutions, Inc. (USA)

- The Pennant Group, Inc. (USA)

- Abbott (USA)

- Baxter(UNS.)

- Masimo(UNS.)

- OMRON Corporation (Japan)

- Fresenius Kabi AG (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2024 –Abbott erhielt die FDA-Zulassung für zwei neue OTC-Systeme zur kontinuierlichen Glukoseüberwachung (CGM), Lingo und Libre Rio, die auf seiner FreeStyle Libre-Technologie basieren. Dadurch wurde das Produktangebot des Unternehmens diversifiziert und seine Expansion unterstützt.

- November 2023 –Die medizinische Uhr W1 von Masimo erhielt die 510(k)-Zulassung der FDA für den rezeptfreien (OTC) und verschreibungspflichtigen Gebrauch (Rx). Dadurch wurden die Indikationen in den USA erweitert und ermöglichten die Verwendung durch Erwachsene zu Hause, in Krankenhäusern, Kliniken und Langzeitpflegeeinrichtungen.

- April 2023 –AccentCare gründete ein Joint Venture mit Memorial Hermann Health System, um deren häusliche Kranken- und Hospizbetriebe in Texas zu vereinen.

- Dezember 2022 –Amedisys hat mit der University of Arkansas for Medical Sciences ein Joint Venture für häusliche Krankenpflege abgeschlossen, mit dem Ziel, Patienten zu Hause ein breites Spektrum an medizinischer Versorgung anzubieten.

- November 2022 -Die Pennant Group, Inc. hat Wisconsin Home Health Provider übernommen, um in Kenosha, Wisconsin, qualifizierte häusliche und kommunale Gesundheitsdienste anzubieten.

- September 2022 -BAYADA Home Health Care gab eine Partnerschaft mit Jefferson Health bekannt, um den Zugang zur häuslichen Pflege zu erweitern und gleichzeitig das Patientenerlebnis in Philadelphia zu verbessern.

- September 2022 –LHC Group, Inc. gab seine Partnerschaft mit dem University of Maryland Medical System bekannt, um in einem großen Gebiet von Maryland fortschrittliche häusliche Gesundheitsdienste anzubieten.

- August 2022 -Baxter hat die Zulassung für seine Spritzeninfusionspumpe Novum IQ mit Dose IQ-Sicherheitssoftware erhalten, wodurch das Produktangebot erweitert wird.

- Januar 2022 –Die OMRON Corporation hat ihre Fernüberwachungsdienste für Patienten weltweit eingeführt und Blutdruckmessgeräte mit einer fortschrittlichen mobilen App verbunden. Zu den Dienstleistungen gehören VitalSight in den USA, Hypertension Plus in Großbritannien und HeartVoice in Singapur.

BERICHTSBEREICH

Der globale Marktbericht bietet qualitative und quantitative Einblicke in die Marktanalyse, Marktgröße und Wachstumsrate für alle Marktsegmente. Darüber hinaus bietet der Bericht einen globalen Überblick und eine ausführliche Analyse der regionalen Marktdynamik und Wettbewerbslandschaft. Zu den verschiedenen wichtigen Erkenntnissen, die im Bericht präsentiert werden, gehören die Prävalenz chronischer Krankheiten – für wichtige Länder/Regionen, Statistiken zur alternden Bevölkerung – für wichtige Länder/Regionen, die Einführung neuer Produkte und wichtige Branchenentwicklungen – Fusionen, Übernahmen und Partnerschaften in den letzten Jahren.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von11,28 %von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Therapiegebiet

|

|

|

Von Zahler

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der weltweite Markt für häusliche Gesundheitsversorgung voraussichtlich von 432,01 Milliarden US-Dollar im Jahr 2026 auf 1.015,51 Milliarden US-Dollar im Jahr 2034 wachsen.

Nordamerika dominierte den Markt für häusliche Krankenpflege mit einem Marktanteil von 42,71 % im Jahr 2025. Der asiatisch-pazifische Raum ist aufgrund des demografischen Wandels und der digitalen Einführung die am schnellsten wachsende Region.

Den Berichten von Fortune Business Insights zufolge wird der Markt für häusliche Krankenpflege im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,28 % wachsen.

Typisch gesehen wird das Dienstleistungssegment marktführend sein.

Zu den wichtigsten Trends gehören die schnelle Einführung von Technologien (Telegesundheit, IoMT, KI), logistikgestützte Telemedizin, Fernüberwachungsgeräte und digitale First-Care-Modelle.

Zu den wichtigsten Akteuren, die den Markt dominieren, gehören Enhabit (viertgrößtes Unternehmen in den USA), Cera Care (britische Digital-First-Dienste), Philips, GE Healthcare, Abbott, Philips und ResMed.

KI-Tools wie die von Aide Health optimieren die Terminplanung, die Weiterleitung von Ärzten und die Patienteneinbindung und verbessern so die Effizienz bei Anbietern häuslicher Gesundheitsversorgung erheblich.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 245

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf