Marktgröße, Marktanteil und Branchenanalyse für Wundversorgung, nach Typ (fortschrittliche Wundauflagen, {antimikrobielle Verbände, Alginatverbände, Schaumverbände, Hydrokolloidverbände und andere}, traditionelle Wundversorgungsprodukte, Unterdruck-Wundtherapie, Bioaktivstoffe {biologische Hautäquivalente, Wachstumsfaktoren und andere} und andere), nach Anwendung (chronische Wunden {diabetische Geschwüre, Druckgeschwüre, venöse Wunden). Beingeschwüre und andere} und akute Wunden {chirurgische Wunden und andere}), nach Endbenutzern (Krankenhäuser, Kliniken, häusliche Pflegeeinrichtungen und and

WICHTIGE MARKTEINBLICKE

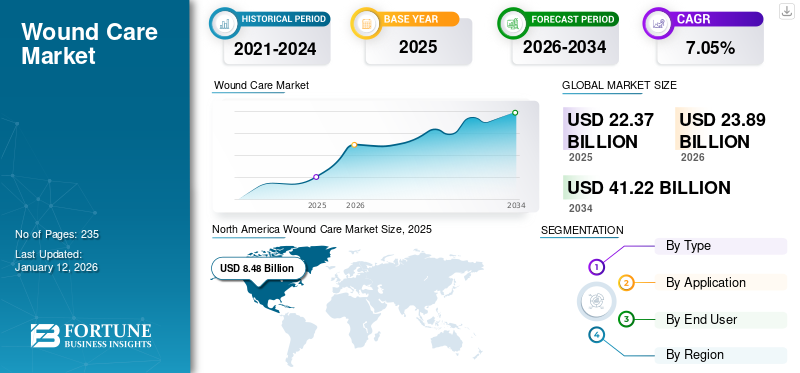

Der weltweite Markt für Wundversorgung wurde im Jahr 2025 auf 22,37 Milliarden US-Dollar geschätzt und soll von 23,89 Milliarden US-Dollar im Jahr 2026 auf 41,22 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,05 % im Prognosezeitraum entspricht. Nordamerika dominierte den Wundversorgungsmarkt mit einem Marktanteil von 37,9 % im Jahr 2025.

Wundversorgung ist ein umfassender Prozess, der die Beurteilung, Behandlung und Behandlung von Verletzungen umfasst, um die Heilung zu fördern und Komplikationen wie Infektionen vorzubeugen. Es wird erwartet, dass das Marktwachstum durch die zunehmende Belastung von Patienten mit chronischen und akuten Wunden vorangetrieben wird und dadurch die Nachfrage nach Wundversorgungsprodukten in den kommenden Jahren steigen wird. Darüber hinaus ist der Weltmarkt fragmentiert, da mehrere etablierte Akteure in der Wundversorgungsbranche tätig sind, darunter 3M, Smith + Nephew, ConvaTec Inc. und andere. Diese Hauptakteure setzen verschiedene Wachstumsstrategien um, um ihren Marktanteil auszubauen und die Marktexpansion zu unterstützen.

- Beispielsweise zeigten im Januar 2024 die im Springer Nature Journal veröffentlichten Daten, dass etwa 25,0 % der Menschen mit Diabetes dem Risiko ausgesetzt waren, im Laufe ihres Lebens Komplikationen am diabetischen Fuß zu entwickeln. Dadurch steigt das Risiko von diabetische Fußgeschwüre Es wird erwartet, dass die Nachfrage nach Wundversorgungsprodukten steigt und damit das Marktwachstum vorangetrieben wird.

Darüber hinaus konzentrieren sich die Regierungen sowie private und gemeinnützige Organisationen in Schwellenländern ständig auf verschiedene Sensibilisierungsprogramme, um das Bewusstsein für fortschrittliche Wundversorgungsprodukte und Behandlungsmöglichkeiten für chronische und fortgeschrittene Wunden zu schärfen. Beispielsweise initiierte das Wound Care Center des HSHS St. Francis Hospital im Juni 2023 während des Wound Care Awareness Month ein Programm, um das Bewusstsein für die Risiken chronischer Wunden zu schärfen. Solche Faktoren, zusammen mit günstigen Erstattungsrichtlinien in Industrieländern, treiben die Akzeptanzrate von Wundversorgungsprodukten voran und kurbeln dadurch das Marktwachstum in den kommenden Jahren an.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem globalen Wundversorgungsmarkt

- Marktgröße 2025: 22,37 Milliarden US-Dollar

- Marktgröße 2026: 23,89 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 41,22 Milliarden US-Dollar

- CAGR: 7,05 % von 2026–2034

- Nordamerika dominierte den Wundversorgungsmarkt mit einem Marktanteil von 37,9 % im Jahr 2025.

- Das Segment der fortschrittlichen Wundauflagen hielt im Jahr 2026 mit 44,27 % den größten Anteil am globalen Wundversorgungsmarkt.

- Das Segment chronische Wunden dominierte den Markt mit einem Anteil von 68,58 % im Jahr 2026.

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 8,48 Milliarden US-Dollar 37,90 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 9,02 Milliarden US-Dollar erreichen.

UNS.

Die Größe des US-Marktes wird im Jahr 2026 auf 7,89 Milliarden US-Dollar geschätzt.

Europa

Auf Europa entfielen im Jahr 2025 7,57 Milliarden US-Dollar, was 33,85 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 8,11 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 4,79 Milliarden US-Dollar und machte 21,42 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,17 Milliarden US-Dollar erreichen.

Japan

Japan dürfte im Jahr 2026 über 1,29 Milliarden US-Dollar verfügen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Steigende Inzidenz chronischer und akuter Wunden steigert die Nachfrage nach Behandlungslösungen

Die wachsende Prävalenz chronischer und akuter Wunden wie diabetische Geschwüre, Druckgeschwüre, Operationswunden und Brandwunden führt weltweit zu einer erheblichen Belastung der Gesundheitssysteme. Dadurch steigt die Zahl der Patienten, die eine Behandlung zur Wundheilung suchen, was in den kommenden Jahren voraussichtlich die Nachfrage nach Wundversorgungsprodukten steigern wird.

- Laut den von Frontiers im Jahr 2021 veröffentlichten Daten lag die geschätzte weltweite Prävalenz venöser Beingeschwüre (VLU) beispielsweise bei etwa 2,0 %.

- In ähnlicher Weise berichtete eine Studie des Sage Journal vom August 2021, dass es in Frankreich jährlich rund 263.000 neue oder wiederkehrende Fälle von venösen Beingeschwüren (VLU) gebe. Es wird erwartet, dass diese zunehmenden Inzidenzen die Nachfrage nach wirksamen Behandlungsoptionen steigern und damit das deutliche Wachstum fortschrittlicher Wundversorgungsprodukte vorantreiben werden.

Darüber hinaus wird erwartet, dass das zunehmende Auftreten akuter Wunden, einschließlich chirurgischer Wunden und Verbrennungen weltweit, die Nachfrage nach verschiedenen Wundversorgungsprodukten wie Hydrogel-Verbänden steigern wird.

- Beispielsweise ergab eine Metaanalyse der National Library of Medicine aus dem Jahr 2023, dass die weltweite gepoolte Inzidenz von Wundinfektionen (SSI) bei 2,5 % liegt, was ein weiterer Hinweis auf einen steigenden Bedarf an Wundversorgungsprodukten ist.

Darüber hinaus können diese chronischen und akuten Wunden eine erhebliche wirtschaftliche Belastung für die Gesundheitssysteme weltweit darstellen. Beispielsweise meldet der Nationale Gesundheitsdienst (NHS) im Vereinigten Königreich, dass er jedes Jahr etwa 11,4 Milliarden US-Dollar für die Wundversorgung ausgibt. Infolgedessen besteht ein zunehmender Bedarf an wirksamen Wundversorgungsbehandlungen, insbesondere in Schwellenländern, in denen die Patientenpopulation wächst. Darüber hinaus wird erwartet, dass die steigende Prävalenz von Diabetes auch die Belastung durch chronische Wunden wie diabetische Fußgeschwüre (DFU) erhöht. Es wird erwartet, dass dieses Szenario das Marktwachstum im gesamten Prognosezeitraum erheblich ankurbeln wird.

Marktbeschränkungen

Hohe Behandlungskosten und eine längere Genesungszeit können die Einführung einer Wundversorgung behindern

Der Weltmarkt sieht sich mit erheblichen Wachstumsbeschränkungen konfrontiert, die vor allem auf die hohen Kosten im Zusammenhang mit fortschrittlichen Behandlungsoptionen und die erforderlichen längeren Genesungszeiten zurückzuführen sind. Diese Faktoren können sowohl in Industrie- als auch in Entwicklungsländern zu einer erheblichen wirtschaftlichen Belastung für Patienten und Gesundheitssysteme führen.

- Laut den von Dove Medical Press Limited veröffentlichten Daten ergab beispielsweise eine im Januar 2022 durchgeführte Studie, dass die durchschnittlichen Kosten für die Behandlung von diabetischen Fußgeschwüren im Rahmen des britischen National Health Service (NHS) zwischen etwa 2.407,7 USD für geheilte Geschwüre und 9.900,9 USD für nicht geheilte Geschwüre liegen könnten. Es wurde beobachtet, dass diese Kosten mit der Schwere des Geschwürs anstiegen, da komplexere Fälle eine längere Heilungsdauer erfordern.

- In ähnlicher Weise wurde in einem im Journal of Wound Care im Jahr 2023 veröffentlichten Artikel hervorgehoben, dass die Heilung eines diabetischen Fußgeschwürs im Stadium 4 durchschnittlich 190 Tage dauern kann, wobei bei einem erheblichen Anteil der Patienten, die an venösen Beingeschwüren leiden, die Wahrscheinlichkeit einer Nichtheilung nach einem Jahr Behandlung bei 12 % bis 47 % liegt.

Solche steigenden Kosten für Wundversorgungsbehandlungen können deren Einführung in Ländern mit niedrigem Budget einschränken. Darüber hinaus können unzureichende Erstattungsrichtlinien, insbesondere in Schwellenländern, die Einführung innovativer Bioaktivstoffe einschränken Wundversorgungsgeräte. Es wird erwartet, dass die finanzielle Belastung der Patienten aufgrund der Eigenkosten für Wundversorgungsprodukte und der begrenzten Deckung für fortgeschrittene Behandlungen das globale Marktwachstum in den kommenden Jahren weiter behindern wird.

Marktchancen

Aktuelle Produktzulassungen und starke Pipeline zur Steigerung des Marktwachstums

Namhafte Unternehmen konzentrieren sich hauptsächlich auf Investitionen in die Forschung und Entwicklung fortschrittlicher bioaktiver Produkte für schwer heilende Wunden. Mehrere Kandidaten befinden sich in der Endphase der Entwicklung, die voraussichtlich früher auf den Markt kommen und die Marktexpansion vorantreiben wird. Namhafte Unternehmen bringen kontinuierlich neue Produkte und bedeutende Innovationen auf den Markt, um zur steigenden Nachfrage nach Wundversorgungsprodukten beizutragen.

- Beispielsweise führte Medline im Januar 2024 den transparenten Verband OptiView mit HydroCore-Technologie ein, der die Überwachung gefährdeter Haut erleichtern und frühe Anzeichen von Hautschädigungen erkennen soll.

- In ähnlicher Weise stellte Integra LifeSciences im März 2024 die MicroMatrix Flex vor, die einen verbesserten Zugang zu anspruchsvollen Bereichen bei komplexen Wundfällen bietet und damit ihre Produktpalette erweitert. Es wird erwartet, dass solche Markteinführungen weltweit zur Wundversorgung beitragen und das Marktwachstum vorantreiben.

Um Innovationen in der Wundversorgung von Patienten mit schwer heilenden Wunden voranzutreiben, schließen mehrere wichtige Akteure außerdem strategische Partnerschaften und Übernahmen und erhöhen so ihre Produktpräsenz weltweit.

- Beispielsweise hat ConvaTec Inc. im März 2022 Triad Life Sciences Inc. übernommen, um seine Präsenz auf dem globalen Markt für Wundbiologika zu stärken. Dieser Trend ist ein Hinweis auf eine umfassendere Strategie der Unternehmen zur Entwicklung innovativer Wundversorgungslösungen.

Solche Faktoren, die zur hohen Verbreitung von Wundversorgungsprodukten beitragen, dürften in naher Zukunft die Marktexpansion ankurbeln.

Marktherausforderungen

Eingeschränkter Zugang in Regionen mit niedrigem Einkommen, um das Marktwachstum einzuschränken

In vielen Entwicklungsländern schränken die unzureichende Gesundheitsinfrastruktur und der begrenzte Zugang zu fortschrittlichen medizinischen Technologien die Verfügbarkeit wirksamer Wundversorgungslösungen ein. Patienten in diesen Gebieten sind aufgrund wirtschaftlicher Zwänge häufig auf weniger wirksame traditionelle Behandlungen angewiesen. Darüber hinaus bleibt das Infektionsmanagement trotz der Fortschritte in der Wundversorgungstechnologie eine entscheidende Herausforderung. Chronische Wunden sind besonders anfällig für Infektionen, was die Behandlung erschweren und die Heilungszeit verlängern kann. Dieses anhaltende Risiko erfordert möglicherweise kontinuierliche Innovationen bei den Maßnahmen zur Infektionskontrolle bei Wundversorgungsprodukten.

Darüber hinaus gibt es mehrere Fälle einer verzögerten Diagnose chronischer Wunden, die auf verschiedene Faktoren zurückzuführen ist, wie z. B. die verspätete Überweisung von Patienten mit chronischen Wunden und die begrenzte Fachkompetenz der Ärzte bei der Erkennung von diabetischen Fußgeschwüren und neuropathischen Geschwüren, insbesondere in der Notaufnahme.

- Beispielsweise berichtete eine aktuelle Studie, die 2023 im Diabetic Foot Journal veröffentlicht wurde, über Verzögerungen bei der Behandlung chronischer, die Gliedmaßen bedrohender Ischämie und Fußgeschwüren bei Diabetikern. Darüber hinaus zeigten die Ergebnisse, dass die mittlere Dauer vom Einsetzen der Symptome bis zum Erhalt einer fachärztlichen Beurteilung erheblich schwankte und zwischen 15 und 126 Tagen lag. Darüber hinaus lag die mittlere Zeit bis zum Beginn der Behandlung zwischen 1 und 91 Tagen.

Diese Verzögerungen verdeutlichten kritische Lücken in der rechtzeitigen Versorgung von Personen, die unter diesen schwerwiegenden Erkrankungen leiden. Eine solche Kombination von Faktoren könnte im Prognosezeitraum eine erhebliche Herausforderung für das Marktwachstum darstellen.

Mangel an Fachkräften und strenges Regulierungsszenario schränken die Wachstumsaussichten ein

Bestimmte andere Faktoren, die das Marktwachstum einschränken können, sind der Mangel an ausgebildetem medizinischem Fachpersonal und die längeren Zeiträume, die für die Markteinführung von Produkten erforderlich sind. Eine ordnungsgemäße Wundbehandlung erfordert eine spezielle Ausbildung, und ein Mangel an qualifiziertem medizinischem Fachpersonal kann eine wirksame Behandlung behindern. Darüber hinaus kann die Navigation durch die komplexe regulatorische Landschaft für Produktzulassungen die Einführung innovativer Wundversorgungslösungen verzögern.

Markttrends für Wundversorgung

Zunehmende Anwendung regenerativer Produkte, wie etwa bioaktiver Therapien für Wunden im Spätstadium

Bioaktive Therapien, darunter Hautersatzstoffe und Wachstumsfaktoren, erfreuen sich bei medizinischem Fachpersonal immer größerer Beliebtheit, insbesondere bei der Behandlung von Wunden im Spätstadium. Mehrere Akteure drängen derzeit auf den Markt und konzentrieren sich auf Allotransplantate, Xenotransplantate, Nanofasern, Hautersatzstoffe und zellbasierte Therapien, um der wachsenden Nachfrage nach dringenden und wirksamen Wundmanagementtherapien bei Patienten gerecht zu werden.

- Beispielsweise brachte Gunze Medical, eine Tochtergesellschaft von Osaka-Gunze Limited, im Januar 2023 ein Allotransplantat mit dehydrierter menschlicher Amnion/Chorionmembran (dHACM) zur Wundversorgung auf den Markt. Dies ist das erste und einzige medizinisch zugelassene Produkt, das in Japan erhältlich ist.

- Ebenso kündigte Sanara MedTech Inc. im November 2021 die kommerzielle Einführung von FORTIFY TRG an, einem Gewebereparaturtransplantat, und der extrazellulären Matrix FORTIFY FLOWABLE zur Behandlung chronischer Wunden, einschließlich Druckgeschwüren, venösen Geschwüren, diabetischen Geschwüren, chronischen Gefäßgeschwüren und anderen Arten von Geschwüren.

Darüber hinaus haben technologische Fortschritte bei bioaktiven Therapien zu einer Verkürzung der Gesamtdauer und -kosten der Behandlung geführt, was die Patientenpopulation anlocken konnte. Dieser Faktor stellt eine enorme Wachstumschance für Neueinsteiger und etablierte Akteure dar, sich auf dieses Segment zu konzentrieren. Dies hat sie dazu veranlasst, neue bioaktive Therapien auf den Markt zu bringen, um der wachsenden Nachfrage auf dem Weltmarkt gerecht zu werden. Daher haben sich diese Trends als wichtige Trends auf dem globalen Wundversorgungsmarkt herausgestellt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Aufgrund der COVID-19-Pandemie verzeichnete der Markt im Jahr 2020 ein negatives Wachstum. Dies war hauptsächlich auf die Unterbrechungen in der Versorgungskontinuität und den Folgen chronischer Wunden in diesem Zeitraum zurückzuführen. Darüber hinaus führten die vorübergehende Schließung von Krankenhäusern, Unterbrechungen der Lieferkette und Sperrbeschränkungen erheblich zu einer geringeren Nutzung von Wundversorgungsprodukten, was das Marktwachstum im Jahr 2020 bremste.

- Laut dem Journal of the Post-Acute and Long-term Care Medical Association (JAMDA) vom April 2022 ergab beispielsweise eine Studie in 45 US-Bundesstaaten und im District of Columbia, dass die Auswirkungen von COVID-19-bedingten Störungen auf die Kontinuität der Versorgung und die Ergebnisse chronischer Wunden in 488 Wundversorgungskliniken ergaben, dass das Fallvolumen im Jahr 2020 um rund 40,0 % zurückging. Ein solch erheblicher Rückgang führte zu einem Rückgang des Marktwachstums 2020.

Im Jahr 2021 gewann der Markt jedoch aufgrund der Lockerung der Lockdown-Beschränkungen, eines Rückgangs der COVID-19-Fälle und eines Umsatzanstiegs wichtiger Akteure aufgrund steigender Verkäufe von Wundversorgungsprodukten wieder an Schwung. Darüber hinaus ermöglichte die zunehmende Zahl von Patiententerminen zur Behandlung chronischer Wunden auch eine Erholung des Marktes in den Jahren 2022 und 2023, wobei für den gesamten Prognosezeitraum ein nachhaltiges Wachstum prognostiziert wird.

Segmentierungsanalyse

Nach Typ

Das Segment „Advanced Wound Dressings“ dürfte aufgrund der hohen Nachfrage den Markt dominieren

Je nach Typ ist der Markt in fortschrittliche Wundauflagen, traditionelle Wundversorgungsprodukte, Unterdruck-Wundtherapie, Bioaktivstoffe und andere unterteilt.

Fortgeschrittene Wundauflagen können weiter in antimikrobielle Verbände, Alginatverbände, Schaumverbände, Hydrokolloidverbände und andere unterteilt werden. Andererseits bestehen die Bioaktivstoffe aus biologischen Hautäquivalenten, Wachstumsfaktoren und anderen.

Aufgrund der höheren Nachfrage und Akzeptanz von Schaumverbänden, antimikrobiellen Verbänden und Alginatverbänden wird das Segment der fortschrittlichen Wundauflagen im Jahr 2026 voraussichtlich einen dominanten Anteil von 44,27 % am globalen Wundversorgungsmarkt halten. Die steigende Prävalenz chronischer Wunden, die zunehmende Anzahl chirurgischer Eingriffe und die verschiedenen Vorteile, die mit fortschrittlichen Wundauflagen im Vergleich zu herkömmlichen Wundauflagen verbunden sind, sind die Faktoren, die das Segmentwachstum hauptsächlich vorantreiben. Darüber hinaus werden zunehmende Produkteinführungen in diesem Segment auch die Nachfrage nach fortschrittlichen Wundauflagen ankurbeln und das Wachstum des Segments vorantreiben. Beispielsweise wurde im Oktober 2022 Theruptor Novo, ein neues Wundauflagen-Portfolio, von Healthium Medtech auf den Markt gebracht. Diese Produkte können zur Behandlung chronischer Wunden, wie beispielsweise Beingeschwüren, eingesetzt werden.

Es wird erwartet, dass das Segment der Bioaktivstoffe die höchste CAGR verzeichnen wird, was auf den zunehmenden Einsatz von Tissue-Engineering-Produkten aus künstlichen oder natürlichen Quellen zur Behandlung langsam heilender Wunden zurückzuführen ist.

Es wird erwartet, dass das Segment der Unterdruck-Wundtherapie (NPWT) aufgrund der Einführung technologisch fortschrittlicher NPWT-Geräte durch Marktteilnehmer eine moderate CAGR verzeichnen wird, was die Produktverfügbarkeit auf dem Markt erhöhen könnte.

- Beispielsweise erhielt AOTI, INC. im Juli 2024 die FDA-Zulassung für das NEXATMUnterdruck-Wundtherapie (NPWT)System, das seinen Einsatz in der häuslichen Pflege erweitert. Es wird erwartet, dass diese Genehmigungen das Segmentwachstum im Prognosezeitraum ankurbeln werden.

Es wird erwartet, dass die Segmente „Traditionelle Produkte“ und „Sonstige“ im Prognosezeitraum aufgrund der zunehmenden Verlagerung von medizinischem Fachpersonal und Patienten hin zu fortschrittlichen Produkten eine vergleichsweise signifikante CAGR verzeichnen werden.

Auf Antrag

Steigende Prävalenz von DFU und Druckgeschwüren soll das Wachstum des Segments chronischer Wunden im Prognosezeitraum steigern

Je nach Anwendung wird der Markt in chronische Wunden und akute Wunden unterteilt. Das Segment der chronischen Wunden kann weiter in diabetische Geschwüre, Druckgeschwüre, Beingeschwüre und andere unterteilt werden. Akute Wunden hingegen umfassen chirurgische Wunden und andere.

Das Segment chronische Wunden wird den Markt voraussichtlich mit einem Anteil von 68,58 % im Jahr 2026 dominieren. Diese Dominanz ist auf einen Anstieg des Anteils der Patientenpopulation zurückzuführen, die an diabetischen Fußgeschwüren und Druckgeschwüren leidet, sowie auf steigende Ausgaben für die Behandlung dieser Erkrankungen.

- Laut den von Elsevier B.V. im Februar 2022 veröffentlichten Daten lag die weltweite Prävalenz diabetischer Fußgeschwüre beispielsweise bei fast 6,3 %. Darüber hinaus schätzte das National Diabetes Services Scheme (NDSS), dass die diabetische Fußkrankheit das australische Gesundheitssystem rund 642,0 Millionen US-Dollar kostet.

Das Segment der akuten Wunden wird im Prognosezeitraum 2025–2032 voraussichtlich mit einer signifikanten jährlichen Wachstumsrate von 6,9 % wachsen, da die Zahl der Operationen und Verbrennungen zunimmt, die zum hohen Auftreten akuter Wunden beitragen. Es wird erwartet, dass dies die Akzeptanz von Wundversorgungsprodukten steigern und so das Wachstum des Segments in den kommenden Jahren ankurbeln wird.

Es wird erwartet, dass das Segment der akuten Wunden im Prognosezeitraum aufgrund der zunehmenden Anzahl von Operationen eine deutliche durchschnittliche jährliche Wachstumsrate verzeichnen wird. Dies hat zu einer höheren Inzidenz chirurgischer Wunden und zur Einführung fortschrittlicher Produkte durch Marktteilnehmer für akute Wunden geführt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Krankenhäuser dominieren aufgrund von Höhere Anzahl von Krankenhäusern mit speziellen Einrichtungen für die Wundversorgung

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Kliniken, häusliche Pflegeeinrichtungen und andere unterteilt.

Es wird erwartet, dass das Segment Krankenhäuser den Markt mit einem Anteil von 42,19 % im Jahr 2026 dominieren wird, da insbesondere in Schwellenländern die Zahl der multispezialisierten Krankenhäuser mit Abteilungen für die Wundversorgung zunimmt.

Das Segment Homecare-Einrichtungen wird im Prognosezeitraum voraussichtlich eine höhere CAGR von 6,9 % verzeichnen. Dies ist auf die zunehmende Inzidenz chronischer Wunden in der geriatrischen Bevölkerung und die zunehmende Verlagerung der Patienten in Richtung häuslicher Pflege zurückzuführen. Darüber hinaus wird erwartet, dass auch die zunehmende Produkteinführung geeigneter Produkte für den Homecare-Bereich durch die Hauptakteure das Segmentwachstum ankurbeln wird.

- Beispielsweise brachte Smith + Nephew im April 2024 das RENASYS EDGE NPWT-System auf den Markt, ein leichtes, kompaktes Gerät für die häusliche Pflege. Dieses Gerät hilft bei der Behandlung chronischer Wunden in der häuslichen Pflege. Es wird erwartet, dass solche Markteinführungen das Segmentwachstum im prognostizierten Zeitraum ankurbeln werden.

Aufgrund der zunehmenden Investitionen öffentlicher und privater Akteure in kleine und mittlere Kliniken wird für die Segmente „Kliniken“ und „Andere“ eine deutliche jährliche Wachstumsrate erwartet. Auch die Präsenz von Langzeitpflegezentren nimmt weltweit zu, um die Gesundheitsinfrastruktur zu verbessern und das Wachstum des Segments weiter zu steigern.

Regionaler Ausblick auf den Wundversorgungsmarkt

Nordamerika

North America Wound Care Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 8,48 Milliarden US-Dollar 37,90 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 9,02 Milliarden US-Dollar erreichen. Die starke Präsenz wichtiger Akteure in der Region, die große Patientenpopulation, die an chronischen und akuten Wunden leidet, und die höheren Pro-Kopf-Gesundheitsausgaben sind einige der Hauptfaktoren, die für die Dominanz der Region auf dem Markt verantwortlich sind.

Die Größe des US-Marktes wird im Jahr 2026 auf 7,89 Milliarden US-Dollar geschätzt. In den USA wird erwartet, dass strategische Initiativen namhafter Unternehmen zur Einführung neuartiger Produkte und zur Verbesserung ihrer Kundenreichweite das Marktwachstum des Landes ankurbeln werden. Im Dezember 2023 brachte Laviour beispielsweise seinen Diabetiker-Hydrogel-Wundverband und sein Diabetiker-Erste-Hilfe-Gel, beide aus pflanzlichen Inhaltsstoffen, an Walmart-Standorten in den USA auf den Markt.

Darüber hinaus wird erwartet, dass in Kanada die zunehmenden Sensibilisierungsprogramme und zunehmenden Kooperationen zur Einführung fortschrittlicher Behandlungen akuter und chronischer Wunden das Marktwachstum des Landes ankurbeln werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Auf Europa entfielen im Jahr 2025 7,57 Milliarden US-Dollar, was 33,85 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Anteil im Jahr 2026 8,11 Milliarden US-Dollar erreichen wird, was auf eine gut etablierte Gesundheitsinfrastruktur in Großbritannien und Deutschland und eine zunehmende Einführung innovativer Produkte in diesen Ländern zurückzuführen ist. Darüber hinaus wird erwartet, dass die Initiativen wichtiger Akteure, wie die Eröffnung neuer Vertriebsbüros, den Umsatz auf dem Wundversorgungsmarkt steigern und ihr Angebot in der Region erweitern werden.

- Beispielsweise gab ConvaTec Inc. im Mai 2024 klinische Studienergebnisse für AQUACEL Ag+ Extra bekannt. Es handelte sich um eine multinationale, randomisierte kontrollierte Studie (RCT), die zeigte, dass venöse Beingeschwüre mit AQUACEL Ag+ Extra wirksamer heilten als mit Standardverbänden. Solche Faktoren im europäischen Markt fördern das Wachstum des Segments der Region.

Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 0,85 Milliarden US-Dollar betragen.

Auf der anderen Seite rechnet Deutschland mit einem Wert von 2,13 Milliarden US-Dollar und Frankreich dürfte im Jahr 2025 0,41 Milliarden US-Dollar halten.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 4,79 Milliarden US-Dollar und machte 21,42 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,17 Milliarden US-Dollar erreichen und weist aufgrund der zunehmenden Inzidenz diabetesbedingter Komorbiditäten wie diabetischer Fußgeschwüre in der Region die höchste CAGR auf. Das Wachstum der Region ist auf den größeren Patientenpool für chronische Wunden und die zunehmenden Forschungsaktivitäten in der Region zurückzuführen. Darüber hinaus trägt die zunehmende Alterung der Bevölkerung in der Region auch zur steigenden Prävalenz chronischer Wunden wie diabetischen Fußgeschwüren bei und treibt das regionale Marktwachstum voran. Der Marktwert in China wird im Jahr 2026 voraussichtlich 2,46 Milliarden US-Dollar betragen.

Andererseits rechnet Indien damit, 0,38 Milliarden US-Dollar zu erreichen, und Japan dürfte im Jahr 2026 1,29 Milliarden US-Dollar halten.

- Im März 2024 untersuchte eine gemeinsame Studie von Forschern der University of Sheffield und der University of South Australia den Einsatz von plasmaaktivierten Hydrogel-Verbänden zur Bekämpfung antibiotikaresistenter Krankheitserreger bei der Behandlung von diabetischen Fußgeschwüren und inneren Wunden. Es wird erwartet, dass dieser innovative Ansatz das Marktwachstum in dieser Region erheblich steigern wird.

Lateinamerika

Im Jahr 2025 belief sich der lateinamerikanische Markt auf 0,84 Milliarden US-Dollar, was 3,75 % der weltweiten Nachfrage entspricht, und wird aufgrund der steigenden Gesundheitsausgaben in wichtigen Ländern wie Brasilien voraussichtlich auf 0,87 Milliarden US-Dollar im Jahr 2026 wachsen. Darüber hinaus fördern Studien zur Kosteneffizienz von Wundversorgungsgeräten und -verbänden in der Region auch die Produktakzeptanz und dürften dadurch das regionale Marktwachstum ankurbeln.

- Beispielsweise zielte eine von Elsevier Inc. im Jahr 2022 veröffentlichte Studie darauf ab, die möglichen Auswirkungen der Unterdruck-Wundtherapie (NPWT) auf das Budget im Vergleich zur konventionellen Wundbehandlung (CWT) bei diabetischen Fußgeschwüren (DFU) zu bewerten. Die Ergebnisse zeigten, dass der Einsatz von NPWT bei 100 DFU-Patienten zu erheblichen Kosteneinsparungen führen könnte: 184.783 USD (38,1 %) in Chile, 128.179 USD (28,0 %) in Kolumbien und 146.766 USD (30,1 %) in Brasilien. Solche finanziellen Vorteile tragen zum Wachstum der Region bei.

Naher Osten und Afrika

Der Markt im Nahen Osten und Afrika erreichte im Jahr 2025 0,69 Milliarden US-Dollar, was 3,09 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,72 Milliarden US-Dollar erreichen. Es wird erwartet, dass der Nahe Osten und Afrika im Prognosezeitraum eine bemerkenswerte CAGR verzeichnen werden. Das Wachstum der Region ist in erster Linie auf die zunehmende Belastung durch chronische Wunden und das zunehmende Bewusstsein für deren Behandlung zurückzuführen, was voraussichtlich die Einführung verschiedener traditioneller und fortschrittlicher Wundversorgungslösungen fördern wird. Der GCC-Markt wird im Jahr 2025 voraussichtlich 0,39 Milliarden US-Dollar groß sein.

- Beispielsweise wurde laut dem von IntechOpen im Jahr 2024 veröffentlichten Artikel die Prävalenzspanne von DFU in afrikanischen Ländern (außer Nordafrika) zwischen 10,0 % und 30,0 % angegeben. Es wird erwartet, dass dadurch die Nachfrage nach verschiedenen Wundversorgungsprodukten steigt und mehrere wichtige Akteure dazu inspiriert werden, ihre Produkte in dieser Region zu vermarkten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Ein breites Betriebsnetzwerk und der Fokus auf anorganische Strategien führten im Jahr 2024 zur Dominanz von 3M, Smith & Nephew, ConvaTec Group PLC und Mölnlycke Health Care AB

Die Wettbewerbslandschaft des globalen Wundversorgungsmarktes ist fragmentiert, wobei einige wenige etablierte Akteure das Segment der fortschrittlichen Wundauflagen dominieren. Der globale Markt wurde im Jahr 2024 von 3M, Smith & Nephew, ConvaTec Group PLC und Mölnlycke Health Care AB dominiert. Die Einführung innovativer Behandlungsmöglichkeiten für Wunden, eine Zunahme der Produkteinführungen und die Erweiterung der Vertriebskanäle sind Schlüsselstrategien führender Akteure, um ihre dominante Position auf dem Markt zu behaupten.

- Im April 2023 erhielt 3M von der US-amerikanischen FDA die Zulassung für zwei innovative Produkte seiner 3M Veraflo Therapy-Linie: das 3M Veraflo Cleanse Choice Complete Dressing und das 3M V.A.C. Veraflo Cleanse Choice Dressing. Ziel dieser Zulassung ist es, das Angebot von 3M im Wundversorgungsmarkt zu verbessern.

Darüber hinaus wird erwartet, dass ein starker Fokus auf die strategische Entwicklung zur Erweiterung des Produktportfolios und des Bewusstseins bei Ärzten und Patienten den Akteuren auf dem Markt einen starken Halt verschafft.

- Im März 2022 schloss die ConvaTec Group PLC die Übernahme von Triad Life Sciences zur Herstellung von Wundbiologika ab, um den ungedeckten klinischen Bedarf bei chirurgischen Wunden zu decken.

Die anderen wichtigen Marktteilnehmer, die auf dem Markt tätig sind, sind Cardinal Health, Johnson & Johnson Services, Inc., Coloplast Corp, PAUL HARTMANN AG, Integra LifeSciences Corporation und BSN Medical.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Smith & Neffe (VEREINIGTES KÖNIGREICH.)

- 3M (UNS.)

- ConvaTec Inc. (Großbritannien)

- Kardinalgesundheit (UNS.)

- Coloplast A/S (Dänemark)

- Integra LifeSciences Corporation (USA)

- Mölnlycke Health Care AB (Schweden)

- PAUL HARTMANN AG (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2024 – 3M gab die Einführung von V.A.C. bekannt. Peel-and-Place-Dressing, ein integrierter Verband und drapieren. Dies diente V.A.C. als langlebiger Wundverband. Therapie.

- April 2024 – Smith+Nephew hat das RENASYS EDGE NPWT-System, ein leichtes und kompaktes Gerät zur Behandlung chronischer Wunden, in den USA auf den Markt gebracht und damit seine Präsenz im Land weiter ausgebaut.

- September 2023 – MiMedx Group, Inc. hat EPIEFFECT, eine fortschrittliche Wundversorgungslösung, auf den Markt gebracht, um sein Produktportfolio zu erweitern.

- Mai 2023 - Smith & Nephew erhielt von Vizient, Inc. einen innovativen Technologieauftrag für seine PICO Single Use Negative Pressure Wundtherapiesysteme.

- März 2023 – Bactiguard AB arbeitete mit Quintess Medical zusammen und brachte seine Produktlinie zur Wundversorgung in Irland und im Vereinigten Königreich auf den Markt. Durch diese Zusammenarbeit wollte das Unternehmen seine Position im Land stärken.

- Juni 2022 – Smith & Nephew gab die Einrichtung einer neuen Forschungs-, Entwicklungs- und Produktionsstätte für seine Produkte im Vereinigten Königreich bekannt fortschrittliche Wundversorgung Managementgeschäft. Es wird erwartet, dass die neue Produktionsanlage den Umsatz des Unternehmens in den ersten zehn Betriebsjahren um 10 Milliarden US-Dollar steigern wird.

- November 2021 – ConvaTec Group PLC hat seine Partnerschaft mit Vizient, Inc. für fortschrittliche Produkte, Technologien und Dienstleistungen zur Wundbehandlung um drei Jahre bis 2025 verlängert.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Wettbewerbslandschaft, Produkte, Anwendungen und Endbenutzer. Darüber hinaus bietet es Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,05 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, nach Anwendung, nach Endbenutzer und nach Region |

|

Nach Typ |

|

|

Auf Antrag |

|

|

Vom Endbenutzer |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der globale Wundversorgungsmarkt im Jahr 2025 auf 22,37 Milliarden US-Dollar geschätzt und soll von 23,89 Milliarden US-Dollar im Jahr 2026 auf 41,22 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 7,05 %.

Zu den jüngsten Trends gehört die zunehmende Einführung fortschrittlicher bioaktiver Therapien, Unterdruck-Wundtherapie und regenerativer Produkte wie Hydrogele und biologische Hautäquivalente, die durch die zunehmende Prävalenz von diabetischen Geschwüren, chronischen Wunden und Infektionen der Operationsstelle verursacht werden.

Die weltweit führenden Unternehmen sind 3M, Smith & Nephew, ConvaTec, Integra LifeSciences und Tissue Regenix, die jeweils für die Einführung innovativer bioaktiver Verbände, NPWT-Systeme und fortschrittlicher Wundgeräte bekannt sind.

Der Markt unterteilt sich in akute Wunden (chirurgische Wunden, Verbrennungen), chronische Wunden (diabetische Fußgeschwüre, Druckgeschwüre) und bioaktive oder fortschrittliche Produkte

Nordamerika war im Jahr 2025 führend und eroberte etwa 37,9 % des Marktes in verschiedenen Segmenten – Standard-Wundversorgung, fortschrittliche Verbände, aktive Therapien und Geräte.

Zu den wichtigsten Innovationen gehören transparente, feuchtigkeitsregulierende Hydrogele, elektrogesponnene Nanofaserverbände, zellbasierte Therapien, Wachstumsfaktorprodukte und ML-basierte Tools zur Klassifizierung von Wundbildern zur Optimierung der Heilungsergebnisse.

Laut Berichten von Fortune Business Insights wird der Wundversorgungsmarkt im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,05 % wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 235

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf