Marktgröße, Anteil und Branchenanalyse für chronische Wundversorgung, nach Typ (diabetische Geschwüre, Druckgeschwüre, venöse Beingeschwüre und andere), nach Produkt (fortgeschrittene Wundauflagen, Wundversorgungsgeräte, aktive Therapie und andere), nach Endbenutzer (Krankenhäuser und Wundversorgungszentren sowie häusliche Pflegeeinrichtungen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

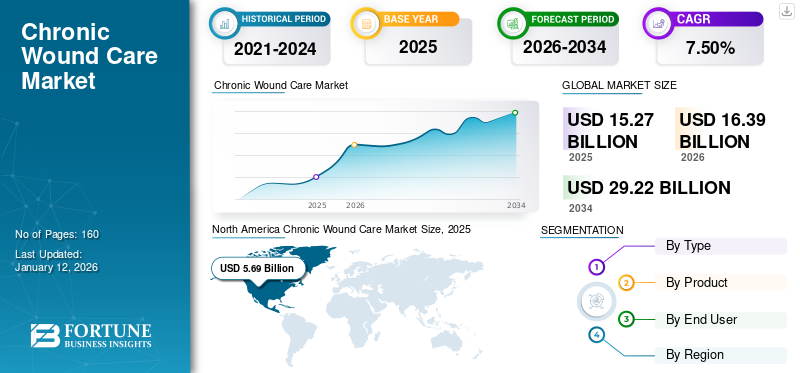

Die globale Marktgröße für die Versorgung chronischer Wunden wurde im Jahr 2025 auf 15,27 Milliarden US-Dollar geschätzt und wird voraussichtlich von 16,39 Milliarden US-Dollar im Jahr 2026 auf 29,22 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,50 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für chronische Wundversorgung mit einem Marktanteil von 37,42 % im Jahr 2025.

Verschiedenen Forschungsberichten und Daten des Mission Regional Medical Center zufolge leiden schätzungsweise rund 6,7 Millionen Menschen weltweit an chronischen Wunden. Laut einem von Fairfax Media im August 2021 veröffentlichten Artikel wird außerdem geschätzt, dass jedes Jahr bei rund 420.000 Menschen in Australien verschiedene Arten von Wunden diagnostiziert werden. Chronische Wunden sind schwer zu heilen und sind an Symptomen wie dem Verlust von Haut oder Gewebe rund um die Wunde oder an der für die Heilung erforderlichen Dauer zu erkennen. Sobald eine Wunde chronisch wird, sind intensive medizinische Eingriffe und Produkte zur Pflege chronischer Wunden erforderlich, um die Wunde zu behandeln. Die Wound Healing Society (WHS) hat diese Wunden in vier Hauptkategorien eingeteilt: diabetische Geschwüre, Druckgeschwüre, venöse Geschwüre und arterielle Geschwüre.

Außerdem wird beobachtet, dass diese Wunden weltweit eine enorme wirtschaftliche Belastung für Patienten und Gesundheitssysteme darstellen. Laut einer im August 2021 von SAGE Publications veröffentlichten Forschungsstudie wurde beispielsweise geschätzt, dass in den USA etwa 4,94 Milliarden US-Dollar für venöse Beingeschwüre und andere damit verbundene Krankheiten ausgegeben wurden. Außerdem wird laut Fairfax Media geschätzt, dass die australische Regierung jährlich etwa 3,00 Milliarden US-Dollar für die Behandlung chronischer Wunden ausgibt.

Die COVID-19-Pandemie wirkte sich negativ auf einige ausmedizinisches GerätSegmente aufgrund der Reduzierung nicht wesentlicher Verfahren und Gesundheitsdienstleistungen. Dieser Faktor führte dazu, dass die Wundversorgung von der Liste der wesentlichen Verfahren ausgenommen wurde und in den meisten Ländern als Wahlverfahren betrachtet wird. Außerdem wurden Gesundheitseinrichtungen wie Krankenhäuser und Spezialkliniken vorübergehend geschlossen und Wundkliniken nahmen nur noch Notfälle auf. Dies führte zu einem deutlichen Rückgang der Zahl der Patientenbesuche in Gesundheitseinrichtungen zur Versorgung chronischer Wunden.

Die Aufhebung der Lockdowns und COVID-19-Beschränkungen im Jahr 2021 durch die meisten Länder sowie eine steigende Zahl von Patientenbesuchen in Krankenhäusern und Wundzentren haben jedoch die Nachfrage und Einführung von Wundauflagen und anderen Geräten angekurbelt. Es wird erwartet, dass der Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für chronische Wundversorgung

Marktgröße und Prognose:

- Marktgröße 2025: 15,27 Milliarden US-Dollar

- Marktgröße 2026: 16,39 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 29,22 Milliarden US-Dollar

- CAGR: 7,50 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 37,42 % im Jahr 2025. Die Führungsposition der Region wird auf die wachsende Prävalenz chronischer Wunden, höhere Behandlungskosten, die den Marktwert steigern, und das Vorhandensein angemessener Erstattungsrichtlinien in den USA und Kanada zurückgeführt.

- Nach Produkt: Advanced Wound Dressings hatten den dominierenden Marktanteil. Dies ist auf die geringeren Kosten dieser Verbände in Verbindung mit ihrer hohen Effizienz bei der Behandlung verschiedener Arten von Wunden zurückzuführen, was sie zur ersten Wahl für die Behandlung macht.

Wichtige Länder-Highlights:

- Japan: Der Markt wird durch eine erhebliche Inzidenz chronischer Wunden bestimmt. Daten zufolge beträgt die Rate an diabetischen Fußgeschwüren in Japan jährlich 2,9 pro 1.000 Menschen. Wichtige Akteure schließen außerdem exklusive Vertriebsvereinbarungen ab, um neue aktive Therapien wie Plazentagewebe-Allotransplantate auf den Markt zu bringen.

- Vereinigte Staaten: Das Wachstum wird durch die hohe Prävalenz chronischer Wunden vorangetrieben, wobei schätzungsweise 1,0 bis 3,0 Millionen Menschen jährlich an Druckverletzungen leiden und etwa 5,0 % der Diabetiker ein Fußgeschwür entwickeln. Der Markt ist außerdem durch kontinuierliche Neuprodukteinführungen wie beispielsweise fortschrittliche Schaumverbände gekennzeichnet.

- China: Der Markt wächst aufgrund des wachsenden Bewusstseins der Patienten für verfügbare Behandlungsmöglichkeiten und der steigenden Pro-Kopf-Gesundheitsausgaben. Dies hat zu behördlichen Zulassungen für innovative Produkte geführt, beispielsweise für topische Sauerstofftherapien für den Heimgebrauch bei diabetischen Geschwüren.

- Europa: Der Markt wird durch die erhebliche wirtschaftliche und gesundheitliche Belastung durch chronische Wunden angetrieben, wobei die jährlichen Kosten für die Behandlung von venösen Beingeschwüren in Großbritannien auf 2,57 Milliarden US-Dollar geschätzt werden. Das Wachstum wird auch durch Kooperationen zum Vertrieb neuer Produkte wie sanfter Wunddebrider und die Einführung neuartiger Verbände in Schlüsselmärkten wie Deutschland unterstützt.

Markttrends für chronische Wundversorgung

Zunehmender Einsatz aktiver Therapien bei der Behandlung chronischer Wunden

Aufgrund der zunehmenden Anwendung bioaktiver Therapien wie Bioäquivalente und Hauttransplantationen bei der Behandlung dieser Wunden konzentrieren sich mehrere Marktteilnehmer und Forschungsorganisationen ständig auf das Segment der aktiven Therapie. Beispielsweise wurde im Februar 2022 eine Studie von einem Forscherteam der University of Fort Hare, Südafrika, veröffentlicht. Sie zeigte das hohe Potenzial von mit bioaktiven Wirkstoffen beladenen Verbänden auf Polymerbasis zur Beschleunigung der Wundheilung. In ähnlicher Weise begann im Juli 2021 ein Forscherteam der Michigan State University mit der Entwicklung eines Biopolymerverbandes zur Heilung von Verletzungen, die mit diabetischen Fußgeschwüren einhergehen.

Daher führt eine solche Einführung fortschrittlicher aktiver Therapien durch Marktteilnehmer zu einer zunehmenden Akzeptanz aktiver Therapien, was anschließend das globale Wachstum des Marktes für die Versorgung chronischer Wunden im Prognosezeitraum unterstützen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für chronische Wundversorgung

Steigende Prävalenz chronischer Wunden führt zu steigendem Behandlungsbedarf

Es wird erwartet, dass die steigende Prävalenz von diabetischen Geschwüren, Druckgeschwüren und anderen Erkrankungen die Nachfrage nach Verbänden, Geräten und aktiven Therapien zur Behandlung dieser Wunden erhöhen wird. Laut einem im Dezember 2021 vom National Center for Biotechnology Information veröffentlichten Forschungsartikel wurde beispielsweise berichtet, dass jährlich schätzungsweise 1,0 bis 3,0 Millionen Menschen in den USA an Druckverletzungen der Haut und des Weichgewebes leiden. Außerdem wurde laut Daten des National Center for Biotechnology Information aus dem Jahr 2021 berichtet, dass die Inzidenz diabetischer Fußgeschwüre in Japan jedes Jahr 2,9 pro 1000 Menschen betrug.

Darüber hinaus sind Druckgeschwüre eine der Hauptursachen für chronische Wunden. Laut einem im April 2021 von Fernandez Firm Accident Injury Attorneys veröffentlichten Artikel sind Dekubitus eine der häufigsten Nebenwirkungen der Langzeitpflege weltweit und betreffen etwa 8,4 % der Krankenhauspatienten. Laut einer vom Nursing Home Law Center LLC veröffentlichten Statistik sind schwere psychische Erkrankungen (75 %), Epilepsie (34 %) und Diabetes (33 %) die wichtigsten Patientenfaktoren, die das Risiko von Druckwunden oder Geschwüren erhöhen.

Daher führt die zunehmende Verbreitung verschiedener Arten chronischer Wunden weltweit zu einer hohen Nachfrage nach Behandlungsprodukten und treibt in der Folge die Einführung von Wundauflagen, Geräten und anderen Produkten im Prognosezeitraum voran.

Der technologische Fortschritt bei den Behandlungsmöglichkeiten treibt das Marktwachstum voran

Im Oktober 2021 brachte Healthium Medtech Limited TRUSHIELD NXT auf den Markt, einen chirurgischen Wundverband mit patentierter Infektionspräventionstechnologie in Kombination mit einem 3D-Hydrozellularsubstrat zur Verbesserung der Wundheilung. Darüber hinaus wird erwartet, dass Investitionen in Forschung und Entwicklung und die Einführung mehrerer neuartiger Wundheilungsprodukte wie Schaumverbände und andere durch Marktteilnehmer die Einführung fortschrittlicher Wundversorgungsprodukte für dringende Fälle vorantreiben werdenBehandlung von diabetischen Fußgeschwüren, und andere.

Darüber hinaus ergänzt auch die Integration künstlicher Intelligenz in die Behandlung chronischer Wunden das Marktwachstum. Beispielsweise helfen die KI-integrierten Lösungen von Care of Sweden AB bei der Vorbeugung von Dekubitus. Die CuroCell IQ Cirrus-Plattform des Unternehmens nutzt eine Reihe von KI-Sensoren, um den Innendruck der Matratze basierend auf dem Gewicht und der Position des Patienten im Bett anzupassen. Diese Sensoren lesen kontinuierlich die Daten des Patienten, wie Gewicht, Größe und Körperposition im Bett, und tragen so zur Vorbeugung von Druckgeschwüren bei, indem sie Betten und Matratzen entsprechend anpassen.

EINHALTENDE FAKTOREN

Hohe Behandlungskosten und unzureichende Erstattungsrichtlinien in Schwellenländern schränken die Adoption ein

Selbst bei einem großen Patientenpool mit chronischen Wunden schränken bestimmte Faktoren die weltweite Einführung von Produkten zur Pflege chronischer Wunden ein. Einer davon sind die hohen Kosten für Produkte wie fortschrittliche Wundauflagen, Geräte zur Pflege chronischer Wunden und bioaktive Produkte sowie die fehlende Erstattung dieser Produkte in Schwellenländern.

Beispielsweise wurde laut einem von Elsevier B.V. im März 2021 veröffentlichten Forschungsartikel geschätzt, dass die Kosten für einzelne Patienten für die Behandlung von Dekubitus im Krankenhaus zwischen 894,7 und 98.730,2 US-Dollar liegen. Daher haben die hohen Kosten für die Behandlung dieser schwer heilenden Geschwüre und unzureichende Erstattungsrichtlinien, insbesondere in Schwellenländern, maßgeblich zur geringeren Akzeptanz aktiver Produkte und Geräte auf dem Weltmarkt beigetragen.

Marktsegmentierungsanalyse für chronische Wundversorgung

Nach Typanalyse

Die steigende Prävalenz von Diabetes und diabetischen Geschwüren führte im Jahr 2024 zur segmentalen Dominanz

Der Markt ist je nach Art in diabetische Geschwüre, Druckgeschwüre, venöse Beingeschwüre und andere unterteilt. Der größte Marktanteil bei der Versorgung chronischer Wunden44,06 %wurde im Jahr 2026 vom Segment diabetische Geschwüre erfasst. Die Dominanz des Segments ist auf die weltweit höhere Prävalenz von Diabetes und die zunehmende Inzidenz diabetischer Geschwüre bei Diabetikern zurückzuführen.

- Laut einer im August 2021 vom National Center for Biotechnology Information veröffentlichten Forschungsstudie wurde beispielsweise berichtet, dass etwa 5,0 % der Diabetiker in den USA ein Fußgeschwür entwickeln und 1,0 % der Patienten unter ihnen eine Amputation erleiden.

Es wird erwartet, dass das Dekubitus-Segment im Prognosezeitraum aufgrund des wachsenden Patientenstamms, der an Dekubitus leidet, und der steigenden Ausgaben für seine Behandlung mit einer erheblichen jährlichen Wachstumsrate wachsen wird.

Es wird jedoch erwartet, dass das Segment der venösen Beingeschwüre von 2024 bis 2032 eine moderate CAGR verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Produktanalyse

Hohe Effizienz gepaart mit technologischem Fortschritt sind für die Dominanz fortschrittlicher Wundauflagen im Jahr 2024 verantwortlich

Je nach Produkt ist der Markt in fortschrittliche Wundauflagen,Wundversorgungsgeräte, aktive Therapie und andere. Das Segment der fortschrittlichen Wundauflagen hatte im Jahr 2026 einen dominanten Marktanteil von 47,72 %. Die Dominanz wird auf die geringeren Kosten der Wundauflagen in Verbindung mit ihrer hohen Effizienz bei der Behandlung verschiedener Arten von Wunden zurückgeführt. Es wird erwartet, dass das Gerätesegment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird, da sich die Marktteilnehmer ständig auf die Einführung fortschrittlicher Geräte auf dem Markt konzentrieren.

Das Segment der aktiven Therapien wird im Prognosezeitraum aufgrund des zunehmenden Einsatzes aktiver Therapien bei der dringenden und wirksamen Behandlung chronischer Wunden voraussichtlich mit einer höheren CAGR wachsen.

Durch Endbenutzeranalyse

Steigender Patientenstrom in Krankenhäusern und Wundkliniken, um im Prognosezeitraum einen dominanten Marktanteil zu haben

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Wundkliniken sowie häusliche Pflegeeinrichtungen und andere unterteilt. Es wird erwartet, dass das Segment Krankenhäuser und Wundkliniken im Jahr 2026 einen Marktanteil von 69,39 % dominieren wird. Die Dominanz ist auf einen zunehmenden Patientenstrom in Krankenhäuser zurückzuführen, der an schwer heilenden chronischen Wunden leidet.

Andererseits wird erwartet, dass das Segment häusliche Pflege und andere Bereiche bis zum Ende des Prognosezeitraums eine signifikante CAGR verzeichnen wird, da sich die Präferenz der Patienten zunehmend vom Krankenhaus auf häusliche Pflege für personalisierte Pflege verlagert.

REGIONALE EINBLICKE

Nordamerika

North America Chronic Wound Care Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 5,69 Milliarden US-Dollar und trug damit 37,42 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 6,09 Milliarden US-Dollar prognostiziert. Die Dominanz dieser Region ist auf die wachsende Prävalenz chronischer Wunden, höhere Behandlungskosten und das Vorhandensein angemessener Erstattungsrichtlinien in den USA und Kanada zurückzuführen. Beispielsweise wurde in einem von Mary Ann Liebert, Inc. im Oktober 2021 veröffentlichten Artikel berichtet, dass die Prävalenz venöser Beingeschwüre in der erwachsenen US-Bevölkerung im Jahr 2020 etwa 1,69 % betrug. Außerdem wurde angegeben, dass die jährliche wirtschaftliche Belastung durch venöse Beingeschwüre in den USA etwa 14,90 Milliarden US-Dollar betrug. und ist für die Marktbeherrschung dieser Region verantwortlich. Der US-Markt soll bis 2026 ein Volumen von 5,44 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 5,14 Milliarden US-Dollar aus, was 33,44 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 5,52 Milliarden US-Dollar erreichen, was auf die Zunahme der Patientenpopulation mit chronischen Wunden in Verbindung mit höheren Ausgaben für die Behandlung von diabetischen Geschwüren, Druckgeschwüren, venösen Geschwüren und anderen zurückzuführen ist. Laut einem Artikel des Manchester University NHS Foundation Trust vom Februar 2020 wurden die jährlichen Kosten für die Behandlung von venösen Beingeschwüren in Großbritannien beispielsweise auf 2,57 Milliarden US-Dollar geschätzt. Der britische Markt soll bis 2026 0,49 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 1,15 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 3,41 Milliarden US-Dollar und eroberte damit 22,32 % des Weltmarktanteils. Im Jahr 2026 soll er 3,7 Milliarden US-Dollar erreichen. Vergleichsweise niedrigere Diagnose- und Behandlungsraten in Schwellenländern, insbesondere in China und Indien, waren ausschlaggebend für den geringeren Anteil der Region am Weltmarkt. Das wachsende Bewusstsein der Patienten für die verfügbaren Behandlungsmöglichkeiten und die steigenden Pro-Kopf-Gesundheitsausgaben haben jedoch zum Eintritt globaler Akteure in die Region geführt. Beispielsweise erwarb Essity Aktiebolag (publ) im April 2021 die Vertriebsrechte von Sorbact in Australien und Neuseeland mit dem Ziel, chronische Wunden vorzubeugen und zu behandeln. Der japanische Markt soll bis 2026 ein Volumen von 0,87 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,83 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Allerdings hatten Lateinamerika sowie der Nahe Osten und Afrika aufgrund mangelnden Bewusstseins einen vergleichsweise geringeren MarktanteilWundversorgung, niedrigeres Pro-Kopf-Einkommen und unzureichende Erstattungsrichtlinien in diesen Regionen. Laut einem von Elsevier B.V. im Jahr 2022 veröffentlichten Forschungsartikel wurde berichtet, dass die Behandlungskosten eines diabetischen Fußgeschwürs in Lateinamerika etwa 10.450,0 USD pro Patient betragen. Daher ist dieser enorme Aufwand für die meisten Länder dieser Region unerschwinglich. Dieser Faktor führt dazu, dass die Akzeptanz von Verbänden und Geräten eingeschränkt wird und somit das Marktwachstum während des Untersuchungszeitraums gebremst wird. Der Markt im Nahen Osten und Afrika erwirtschaftete im Jahr 2025 0,45 Milliarden US-Dollar, was 2,99 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,47 Milliarden US-Dollar erreichen. Auf Lateinamerika entfielen im Jahr 2025 0,58 Milliarden US-Dollar, was 3,83 % des globalen Marktanteils entspricht, und wird im Jahr 2026 voraussichtlich 0,6 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Liste der wichtigsten Unternehmen im Markt für chronische Wundversorgung

Schwerpunkt auf der Einführung neuer Produkte und Unternehmensakquisitionen zur Stärkung der führenden Marktposition

Die Marktstruktur hat sich gefestigt, wobei große Player wie Smith & Nephew, ConvaTec, Inc. und 3M im Jahr 2023 einen dominanten Marktanteil einnehmen werden. Faktoren wie ein starkes Produktportfolio für chronische und akute Wunden sowie ein breites Vertriebsnetz sind in erster Linie für die Dominanz dieser Player auf dem Weltmarkt verantwortlich. Beispielsweise hat die Convatec Group im Januar 2023 ConvaFoam auf dem US-amerikanischen Markt eingeführt. Bei dem Produkt handelt es sich um einen Superabsorber-Schaumverband zur Behandlung stark exsudierender Wunden, einschließlich venöser Beingeschwüre, Druckgeschwüre und diabetischer Fußgeschwüre.

Darüber hinaus wird erwartet, dass eine starke Betonung der strategischen Erweiterung ihres Produktangebots durch die Akquisition inländischer Akteure zu einer starken Präsenz auf dem Weltmarkt führen wird. Beispielsweise gab die Integra LifeSciences Corporation im Januar 2021 die Übernahme von ACell, Inc. bekannt, mit der Absicht, den Patienten umfassendere, komplexe Wundmanagementlösungen anzubieten. Weitere wichtige Marktteilnehmer sind Cardinal Health, Coloplast Corp, Integra LifeSciences Corporation, B. Braun Melsungen AG und Tissue Regenix.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Smith & Nephew (Großbritannien)

- Mölnlycke Health Care AB (Schweden)

- 3M(UNS.)

- ConvaTec Group PLC (Großbritannien)

- Tissue Regenix (USA)

- B. Braun Melsungen AG(Deutschland)

- Integra LifeSciences Corporation (USA)

- Coloplast Corp(Dänemark)

- Cardinal Health (USA)

- MiMedx (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2023 –JeNaCell, ein Evonik-Unternehmen, hat Epicite Balance für chronische Wunden eingeführt. Dieses Produkt wurde auf dem deutschen Markt eingeführt.

- Januar 2023– Mimedx hat mit Gunze Medical Limited eine exklusive Vertriebsvereinbarung zum Verkauf von Plazentagewebe-Allotransplantaten Epifix zur Wundheilung in Japan abgeschlossen. Mit dieser Vereinbarung will das Unternehmen seine Position auf dem japanischen Markt stärken.

- November 2022– Medela LLC hat sich mit MedPro zusammengetan, um den Zugang zu seinen Wundtherapiesystemen zu erweitern. Durch diese Partnerschaft soll das Unternehmen seine Marktpräsenz stärken.

- März 2022– ConvaTec Group PLC übernimmt Triad Life Sciences, um in das Segment der Wundbiologika einzusteigen. Durch diese Akquisition wollte das Unternehmen seine Präsenz erweiternfortschrittliche WundversorgungProduktportfolio

- März 2022-Advanced Oxygen Therapy Inc., eines der auf dem Wundversorgungsmarkt tätigen Unternehmen, erhielt die Zulassung der chinesischen National Medical Products Administration (NMPA) für sein Produkt „Zyklisch unter Druck stehende topische Wundsauerstofftherapie (TWO2)“ zur Behandlung diabetischer Geschwüre.

- Juni 2021– ConvaTec Group PLC gab eine Zusammenarbeit mit RLS Global bekannt, um Chlorasolv, ein sanftes Wunddebrider, auf dem europäischen Markt und später auf dem US-amerikanischen Markt und im Rest der Welt zu vertreiben.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Typ

|

|

Nach Produkt

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2026 auf 16,39 Milliarden US-Dollar und wird bis 2034 voraussichtlich 29,22 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 5,69 Milliarden US-Dollar.

Mit einem CAGR von 7,50 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment diabetische Geschwüre im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die zunehmende Verbreitung chronischer Wunden und die Einführung fortschrittlicher Produkte durch Marktteilnehmer sind wichtige Faktoren für das Marktwachstum.

Smith & Nephew, 3M und ConvaTec Inc. sind wichtige globale Marktteilnehmer.

Nordamerika dominierte den Markt für chronische Wundversorgung mit einem Marktanteil von 37,42 % im Jahr 2025.

Es wird erwartet, dass die Einführung fortschrittlicher Technologien durch Marktteilnehmer wie aktive NPWT-Therapien die Akzeptanz auf dem Weltmarkt vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf