Marktgröße, Anteil und Branchenanalyse für Hundefutter, nach Preisspanne (Economy, Medium und Premium), nach Verpackung (Beutel, Dosen, Tüten und andere), nach Produkttyp (Trockenfutter [Knabbereipaletten, Nassfutter und Leckerlis und Snacks [Trainingssnacks, funktionelle Leckerlis und Zahnsnacks]), nach Quelle (tierisch [Huhn, Rind, Schweinefleisch und andere] und pflanzlich), nach Endverwendung (Welpe, Erwachsene und Senioren), nach Vertriebskanal (Supermärkte/Großmärkte, Tiernahrungsfachgeschäfte, Online-Kanäle und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

Marktgröße und Zukunftsaussichten für Hundefutter

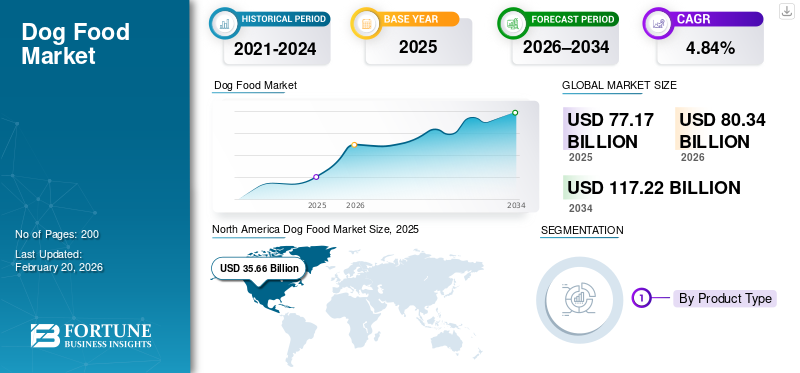

Die Größe des weltweiten Hundefuttermarkts wurde im Jahr 2025 auf 77,17 Milliarden US-Dollar geschätzt. Der Markt soll von 80,34 Milliarden US-Dollar im Jahr 2026 auf 117,22 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,84 % aufweisen. Nordamerika dominierte den Hundefuttermarkt mit einem Marktanteil von 46,21 % im Jahr 2025.

Hundefutter umfasst ernährungsphysiologisch ausgewogene Formulierungen, die darauf ausgelegt sind, den Ernährungsbedürfnissen von Hunden in allen Lebensstadien, Rassen und Aktivitätsniveaus gerecht zu werden. Die Produktpalette reicht von Trockenfutter und Nassfutter bis hin zu funktionalen Leckerbissen und erstklassigen Angeboten im frischen Stil. Das Wachstum des Marktes wird strukturell durch die zunehmende weltweite Hundehaltung, die zunehmende Humanisierung von Haustieren, die Nachfrage nach Premium-Ernährung für Haustiere und das wachsende Bewusstsein für lebensphasen- und zustandsspezifische Ernährung unterstützt. Urbanisierung, Haushalte mit doppeltem Einkommen und die zunehmende E-Commerce-Durchdringung beschleunigen die Nachfrage nach praktischen, hochwertigen Premium- und Spezialhundefutterprodukten weltweit weiter.

Große multinationale Hersteller wie Mars Petcare, Nestlé Purina PetCare, Hill’s Pet Nutrition, General Mills und J.M. Smucker Company dominieren den Markt und nutzen vertikal integrierte Beschaffung, fortschrittliche Ernährungsforschung und -entwicklung sowie ausgedehnte globale Vertriebsnetze.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Hundefutter

Schnelles Wachstum von pflanzlichem und alternativem Protein-Hundefutter prägt das Branchenwachstum

Die rasante Verbreitung von pflanzlichem und alternativem Protein-Hundefutter verändert zunehmend die weltweite Marktnachfrage, angetrieben durch konvergierende Trends bei der Humanisierung von Haustieren, Nachhaltigkeitsbedenken und ein gestiegenes Bewusstsein für Risiken in der Lieferkette tierischer Proteine. Tierhalter, insbesondere Millennials und die Generation Z, übertragen ihre eigenen Ernährungswerte wie Flexitarismus, Veganismus und Umweltverantwortung auf ihre Haustiere. Dies hat die Nachfrage nach Hundefutterformulierungen auf Basis pflanzlicher Proteine (Erbse, Linse, Kichererbse, Soja, Hafer) und neuartiger oder alternativer Proteine wie Insektenmehl, Algen und durch Fermentation gewonnene Proteine beschleunigt.

- Die American Pet Products Association (APPA) berichtet, dass die Ausgaben für Tiernahrung in den Vereinigten Staaten im Jahr 2023 64 Millionen US-Dollar überstiegen, wobei sich das starke Wachstum auf Premium-, Funktions- und Spezialdiäten konzentrierte, einschließlich pflanzlicher und zutatenarmer Formulierungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende weltweite Hundehaltung und Haustierhumanisierung treiben die Branchenexpansion voran

Der weltweit zunehmende Besitz von Hunden verändert in Verbindung mit dem zunehmenden Trend zur Humanisierung von Haustieren die Ernährungslandschaft des globalen Marktes grundlegend. Hunde werden zunehmend als Familienmitglieder und nicht als Haustiere wahrgenommen, was Tierhalter dazu veranlasst, der Gesundheit, Langlebigkeit und vorbeugenden Ernährung ihrer Haustiere Priorität einzuräumen, und zwar auf eine Art und Weise, die dem menschlichen Ernährungsverhalten möglichst nahe kommt. Dieser Wandel führt zu einer starken Nachfrage nach ernährungsphysiologisch verbesserten ProduktenTiernahrungProdukte, einschließlich hochwertiger, natürlicher, biologischer, funktioneller und rasse- oder lebensphasenspezifischer Formulierungen.

- Nach Angaben der American Pet Products Association betrachten über 70 % der Hundebesitzer die Qualität des Futters ihres Haustiers als oberste Priorität, wobei viele die Ernährung als ein grundlegendes Element für die Gesundheit und Langlebigkeit ihres Haustiers betrachten.

Marktbeschränkungen

Die Volatilität der Preise für tierisches Eiweiß und Getreide wirkt sich auf die Kostenstrukturen aus und behindert das Marktwachstum

Die Volatilität der Preise für tierisches Eiweiß und Getreide ist zu einer entscheidenden Herausforderung für die Kostenstruktur der globalen Industrie geworden und wirkt sich direkt auf die Rohstoffbeschaffung, die Wirtschaftlichkeit der Formulierung und die Margenstabilität aus. Fleischzutaten wie Hühner-, Rind-, Lamm- und Fischmehl sowie wichtige Getreidesorten wie Mais, Weizen und Reis machen einen erheblichen Teil der Gesamtproduktionskosten bei der Herstellung von Hundefutter aus. Diese Inputs sind in hohem Maße externen Schocks wie Klimaschwankungen, Krankheitsausbrüchen (Vogelgrippe und Afrikanische Schweinepest), geopolitischen Störungen, steigenden Energie- und Düngemittelpreisen sowie Veränderungen in der Handelspolitik ausgesetzt. Infolgedessen sind Produkthersteller häufigen Kostenschwankungen ausgesetzt, die langfristige Preisstrategien und Vertragsbeschaffung erschweren.

Marktchancen

Die Ausweitung von E-Commerce- und abonnementbasierten Hundefuttermodellen fördert die Branchenexpansion

Die Ausweitung von E-Commerce- und abonnementbasierten Hundefuttermodellen verändert den Vertrieb, die Verbraucherbindung und die Umsatztransparenz auf dem Weltmarkt strukturell. Digitale Kanäle ermöglichen es Tiernahrungsmarken, traditionelle Einzelhandelsbeschränkungen zu umgehen und Angebote anzubietenDirect-to-Consumer (DTC)Zugang, breitere Produktsortimente und erhöhte Preistransparenz. Insbesondere abonnementbasierte Modelle sind eng an den wiederkehrenden Konsum von Hundefutter angelehnt und ermöglichen es Marken, eine vorhersehbare Nachfrage zu sichern und gleichzeitig die Bestandsplanung und den Customer Lifetime Value zu verbessern.

- Laut dem Pet Food Institute und Packaged Facts kauften im Jahr 2024 über 30 % der Hundebesitzer in den USA Hundefutter online, wobei Abonnementmodelle für Trockenfutter und Leckerlis immer beliebter werden.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Das Trockenfuttersegment dominiert aufgrund der einfachen Lagerung

Basierend auf der Produktart wird der Weltmarkt in Trockenfutter, Nassfutter sowie Leckereien und Snacks unterteilt.

Trockenfutter dominiert den Weltmarkt und macht mit einem Marktvolumen von 29,07 Milliarden US-Dollar im Jahr 2025 den größten Anteil aus. Seine Führungsposition wird durch Erschwinglichkeit, lange Haltbarkeit, einfache Lagerung und Eignung für die Massenfütterung, insbesondere bei Hunden mittlerer und großer Rassen, untermauert.

Nassfutter stellt das am schnellsten wachsende Produktsegment dar und verzeichnete im Zeitraum 2026–2034 ein jährliches Wachstum von 8,07 %. Das Wachstum wird durch die zunehmende Vorliebe für wohlschmeckende, feuchtigkeitsreiche Diäten vorangetrieben, die die Flüssigkeitszufuhr, die Verdauung usw. unterstützenzahnmedizinischGesundheit, insbesondere für ältere und kleine Hunderassen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Quelle

Tierische Proteine behalten ihre Führungsposition aufgrund des starken Vertrauens der Verbraucher in fleischorientierte Formulierungen

Basierend auf der Herkunft wird der Weltmarkt in tierische und pflanzliche Produkte unterteilt.

Das tierbasierte Segment dominiert den Markt mit einem Wert von 39,50 Milliarden US-Dollar im Jahr 2025, was das starke Vertrauen der Verbraucher in fleischorientierte Rezepturen widerspiegelt, die auf die Ernährungsbedürfnisse von Hunden abgestimmt sind. Huhn bleibt aufgrund seiner Erschwinglichkeit, Verdaulichkeit und breiten Verfügbarkeit die wichtigste Proteinquelle, gefolgt von Rind- und Schweinefleisch. Tierische Formulierungen gelten weithin als ernährungsphysiologisch überlegen, insbesondere hinsichtlich Muskelaufbau, Energie und Schmackhaftigkeit.

Das Segment auf pflanzlicher Basis hat im Jahr 2025 einen Wert von 2,04 Milliarden US-Dollar und stellt einen kleineren globalen Marktanteil für Hundefutter dar, ist aber mit einer durchschnittlichen jährlichen Wachstumsrate von 10,76 % der am schnellsten wachsende Quellmarkt.

Nach Preisspanne

Das mittlere Segment ist aufgrund der ausgewogenen Positionierung zwischen Qualität und Erschwinglichkeit marktführend

Auf der Grundlage der Preisspanne wird der Weltmarkt in Economy, Medium und Premium unterteilt.

Das Segment der mittleren Preisklasse ist mit einem Umsatz von 18,78 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt. Dieses Segment profitiert von seiner ausgewogenen Positionierung zwischen Qualität und Erschwinglichkeit und spricht Massenmarktkonsumenten an, die eine verbesserte Ernährung ohne Premiumpreise suchen.

Das Premium-Segment ist auch die am schnellsten wachsende Preiskategorie, die im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 6,51 % wachsen wird, unterstützt durch die Premiumisierung innerhalb zugänglicher Preispunkte.

Durch Verpackung

Segment „Beutel“ liegt aufgrund des hohen Verbrauchs an trockenem Hundefutter an der Spitze

Auf der Grundlage derVerpackungDer Weltmarkt ist in Beutel, Dosen, Beutel und andere unterteilt.

Beutel nehmen die dominierende Stellung auf dem Weltmarkt ein und stellen mit einem Marktvolumen von 21,82 Milliarden US-Dollar im Jahr 2025 den größten Anteil. Diese Dominanz ist vor allem auf den hohen Verbrauch von Trockenfutter für Hunde, insbesondere Trockenfutter und Pellets, zurückzuführen, die überwiegend in Beuteln verpackt sind.

Beutel stellen das am schnellsten wachsende Verpackungssegment dar und werden im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 7,30 % wachsen. Das Wachstum wird durch die steigende Nachfrage nach portionierten, Einzelportions- und Premium-Nassfutterformaten für Hunde sowie nach funktionalen und frischen Produkten vorangetrieben.

Nach Endverwendung

Futter für ausgewachsene Hunde dominiert aufgrund seiner Fähigkeit, die Erhaltungsernährung zu unterstützen, die Nachfrage

Basierend auf der Endverwendung ist der Weltmarkt in Welpen, Erwachsene und Senioren unterteilt.

Das Erwachsenensegment macht mit einem Wert von 24,84 Milliarden US-Dollar im Jahr 2025 den größten Marktanteil aus, was die Dominanz erwachsener Hunde innerhalb der globalen Hundepopulation widerspiegelt. Formulierungen für Erwachsene sind darauf ausgelegt, die Erhaltungsernährung, den Energiebedarf und die Gewichtskontrolle zu unterstützen, weshalb sie in allen Regionen die am häufigsten konsumierte Kategorie sind.

Senior ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,58 % wachsen.

Nach Vertriebskanal

Segmentführer im Segment Supermärkte/Verbrauchermärkte aufgrund ihres breiten Produktsortiments

Basierend auf dem Vertriebskanal ist der Weltmarkt in Supermärkte/Hypermärkte, Tiernahrungsfachgeschäfte, Online-Kanäle und andere unterteilt.

Supermärkte und Hypermärkte dominieren den Vertrieb von Hundefutter und erwirtschaften im Jahr 2025 aufgrund ihres breiten Produktsortiments, der wettbewerbsfähigen Preise und der hohen Kundenfrequenz 17,87 Milliarden US-Dollar. Diese Kanäle sind besonders stark für Trockenfutter und Produkte im mittleren bis mittleren Preissegment, unterstützt durch Werbeangebote und die Marktdurchdringung von Handelsmarken.

Online-Kanäle stellen das am schnellsten wachsende Segment dar und wachsen im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,93 %, mit einer Marktgröße von 8,85 Milliarden US-Dollar im Jahr 2025.

Regionaler Ausblick auf den Hundefuttermarkt

Regional deckt der Bericht die globale Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika, dem Nahen Osten und Afrika ab.

Nordamerika

North America Dog Food Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Weltmarkt und erwirtschaftete im Jahr 2025 einen Umsatz von 35,66 Milliarden US-Dollar. Damit behauptete sich Nordamerika als größter regionaler Markt weltweit. Das Wachstum wird durch hohe Hundebesitzquoten, starke Premiumisierungstrends und die weit verbreitete Einführung tierärztlich empfohlener und lebensphasenspezifischer Diäten unterstützt.

US-Hundefuttermarkt

Auf die USA entfielen im Jahr 2025 etwa 27,76 Milliarden US-Dollar, was auf hohe Ausgaben pro Haustier, die strenge Einhaltung der AAFCO-Ernährungsstandards und eine fortschrittliche Einzelhandelsinfrastruktur zurückzuführen ist. Der Kauf von Trockenfutter und funktionellen Leckereien auf Abonnementbasis nimmt immer mehr zuE-Commerce-Plattformen.

Europa

Europa erreichte im Jahr 2025 eine Marktgröße von 15,43 Milliarden US-Dollar, gestützt durch eine hohe Haustierhaltung, eine strenge behördliche Aufsicht und eine wachsende Nachfrage nach hochwertigen und nachhaltigen Hundefutterprodukten. Deutschland, Großbritannien und Frankreich sind beim regionalen Verbrauch führend. Für Europa wird ein jährliches Wachstum von 4,90 % prognostiziert.

Deutschland Hundefuttermarkt

Auf Deutschland entfielen im Jahr 2025 etwa 2,38 Milliarden US-Dollar, getrieben durch den starken Konsum von Trocken- und funktionellem Hundefutter und die hohe Einhaltung der FEDIAF-Ernährungsrichtlinien.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 11,60 Milliarden US-Dollar und stellt den am schnellsten wachsenden regionalen Markt dar, der im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 7,28 % wachsen wird. Das Wachstum des Hundefuttermarktes wird durch die rasche Urbanisierung, steigende verfügbare Einkommen und die zunehmende Produktakzeptanz in Ballungsräumen vorangetrieben.

Japanischer Hundefuttermarkt

Japan stellt einen der ausgereiftesten und strukturell ausgeprägtesten Hundefuttermärkte im asiatisch-pazifischen Raum dar, der durch einen starken Fokus auf Hunde kleiner Rassen, Seniorennahrung und hochwertige Formulierungen gekennzeichnet ist. In Japan wurde der Markt im Jahr 2025 auf etwa 2,84 Milliarden US-Dollar geschätzt, was einen erheblichen Anteil des regionalen Marktes im asiatisch-pazifischen Raum ausmacht.

Südamerika und der Nahe Osten und Afrika

Auf Südamerika entfielen im Jahr 2025 11,15 Milliarden US-Dollar, unterstützt durch die wachsende Bevölkerung der Mittelschicht und die zunehmende Vermenschlichung von Haustieren. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 3,33 Milliarden US-Dollar und ist damit noch relativ jung, weist aber ein stetiges Wachstumspotenzial auf.

Hundefuttermarkt in Südafrika

Der südafrikanische Markt wurde im Jahr 2025 auf etwa 0,71 Milliarden US-Dollar geschätzt. Südafrika bleibt der größte Markt in Afrika, unterstützt durch das wachsende Bewusstsein für die Vorteile von kommerziellem Hundefutter und die zunehmende Verfügbarkeit durch moderne Einzelhandelsformate.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Schwerpunkt der Hauptakteure liegt auf der Beschaffung und Vermarktung von Inhaltsstoffen, um die Bedürfnisse der Verbraucher zu erfüllen

Der globale Markt ist mäßig bis stark konsolidiert, wobei eine kleine Gruppe multinationaler Konzerne durch umfangreiche Markenportfolios, vertikal integrierte Lieferketten und starke Fähigkeiten zur Einhaltung gesetzlicher Vorschriften einen erheblichen Anteil des weltweiten Umsatzes kontrolliert. Große Hersteller sichern sich einen Wettbewerbsvorteil, indem sie die Beschaffung von Inhaltsstoffen, die Formulierungswissenschaft, die Verarbeitungstechnologie und das Marketing kontrollieren und so eine schnelle Reaktion auf die Vorlieben der Verbraucher ermöglichen.

Hauptakteure auf dem Hundefuttermarkt

|

Rang |

Name der Firma |

|

1 |

Mars Petcare |

|

2 |

Nestlé Purina PetCare |

|

3 |

Hill's Pet Nutrition |

|

4 |

General Mills |

|

5 |

J.M. Smucker Company |

Liste der wichtigsten Hundefutterunternehmen im Profil

- Mars Petcare(UNS.)

- Nestlé Purina PetCare(Schweiz)

- Hill's Pet Nutrition(Colgate-Palmolive) (USA)

- Affinia Petcare (USA)

- General Mills(UNS.)

- The J.M. Smucker Company (USA)

- WellPet LLC (USA)

- Diamond Pet Foods (USA)

- Unicharm Corporation (Japan)

- Deuerer-Gruppe (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Avanti Pet Care, eine Tochtergesellschaft des Aquakulturunternehmens Avanti Feeds, hat in Indien sein Hundefuttersortiment Avant Furst auf den Markt gebracht. Das erste Sortiment umfasst Futter für ausgewachsene Hunde und Welpen, beide in den Geschmacksrichtungen Huhn und Gemüse, konzipiert für eine ausgewogene Ernährung aller Rassen. Diese Formeln unterstützen Immunität, Wachstum, Energie und die allgemeine Gesundheit.

- Oktober 2025:Blue Buffalo brachte seine Love Made Fresh-Linie landesweit auf den Markt und stieg damit in die Kategorie der frischen Tiernahrung im Wert von 3 Milliarden US-Dollar ein. Dieser Schritt von General Mills positioniert die Marke als größtes US-Tierfutterunternehmen, das Trocken-, Nass- und Frischfutter anbietet und sich an Hundebesitzer richtet, die Frischfutter mit Trockenfutter mischen.

- August 2025: PawCo Foods hat Magic Cookie auf den Markt gebracht, eine Reihe funktioneller Hundekekse, die gezielte Gesundheitsvorteile und Nachhaltigkeit bieten sollen. Damit erweitern sie ihr „Magic“-Produktsortiment, das erstmals auf der SuperZoo 2025 vorgestellt wurde.

- April 2025: Godrej Consumer Products hat über seine Tochtergesellschaft Godrej Pet Care die Tiernahrungsmarke „Godrej Ninja“ in Tamil Nadu eingeführt. Godrej Ninja ist ein wissenschaftlich formuliertes Trockenfutter für Hunde, das am Nadir Godrej Center for Animal Research & Development entwickelt wurde und auf die Darmgesundheit und Immunität abzieltProbiotika, Präbiotika, Polyphenole und 37 Nährstoffe wie Omega-3-Fettsäuren und Vitamine.

- September 2024: Growel Group, ein indisches Unternehmen, das sich seit 1994 auf Aquakulturfutter und die Verarbeitung von Meeresfrüchten spezialisiert hat, hat seine Tiernahrungsmarke Carniwel auf den Markt gebracht. Die Marke zielt auf hochwertige und dennoch erschwingliche Ernährung für Hunde und Katzen in allen Lebensphasen ab, darunter Welpen, Kätzchen, Erwachsene und Senioren.

BERICHTSBEREICH

Der Branchenbericht zum globalen Markt für Hundefutter analysiert den Markt eingehend und hebt entscheidende Aspekte wie globale Markttrends, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverwendung hervor. Darüber hinaus bietet der Bericht auch Einblicke in die globale Marktanalyse und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,84 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Quelle · Tierbasiert o Huhn o Rindfleisch o Schweinefleisch o Andere · Pflanzlich |

|

|

Nach Preisspanne · Wirtschaft · Mittel · Premium |

|

|

Durch Verpackung

|

|

|

Nach Endverwendung · Welpe · Erwachsener · Senior |

|

|

Nach Vertriebskanal · Supermärkte/Großmärkte · Fachgeschäfte für Tiernahrung · Online-Kanäle · Andere |

|

|

Nach Region · Nordamerika (nach Produkttyp, Quelle, Preisspanne, Verpackung, Endverwendung, Vertriebskanal und Land) • USA (nach Vertriebskanal) • Kanada (nach Vertriebskanal) • Mexiko (nach Vertriebskanal) · Europa (nach Produkttyp, Quelle, Preisspanne, Verpackung, Endverbrauch, Vertriebskanal und Land) • Großbritannien (nach Vertriebskanal) • Deutschland (nach Vertriebskanal) • Frankreich (nach Vertriebskanal) • Italien (nach Vertriebskanal) • Spanien (nach Vertriebskanal) • Restliches Europa (nach Vertriebskanal) · Asien-Pazifik (nach Produkttyp, Quelle, Preisspanne, Verpackung, Endverwendung, Vertriebskanal und Land) • China (nach Vertriebskanal) • Japan (nach Vertriebskanal) • Indien (nach Vertriebskanal) • Australien (nach Vertriebskanal) • Rest Asien-Pazifik (nach Vertriebskanal) · Südamerika (nach Produkttyp, Quelle, Preisspanne, Verpackung, Endverwendung, Vertriebskanal und Land) • Brasilien (nach Vertriebskanal) • Argentinien (nach Vertriebskanal) • Rest Südamerikas (nach Vertriebskanal) · Naher Osten und Afrika (nach Produkttyp, Quelle, Preisspanne, Verpackung, Endverwendung, Vertriebskanal und Land) • Südafrika (nach Vertriebskanal) • VAE (nach Vertriebskanal) • Rest des MEA (nach Vertriebskanal) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 einen Wert von 77,17 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 117,22 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 4,84 % wird der Weltmarkt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Produkttyp ist das Trockenfuttersegment marktführend.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Der zunehmende weltweite Besitz von Hunden und die Humanisierung von Haustieren sind Schlüsselfaktoren, die den Markt antreiben.

Mars Petcare, Nestlé Purina PetCare, Hills Pet Nutrition, General Mills und J.M. Smucker Company sind die führenden Unternehmen auf dem Markt.

Das schnelle Wachstum von pflanzlichem und alternativem Protein-Hundefutter ist der wichtigste Branchentrend.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf