Marktgröße, Marktanteil und Branchenanalyse für Flug-Internet, nach Komponente (Service und Ausrüstung), Konnektivitätstyp (Satellit und Luft-Boden (ATG)), nach Flugzeugtyp (Schmalkörper, Großraumflugzeug und Regionaljet), nach Installation (Nachrüstung und Linienanpassung) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für In-Flight-Internet

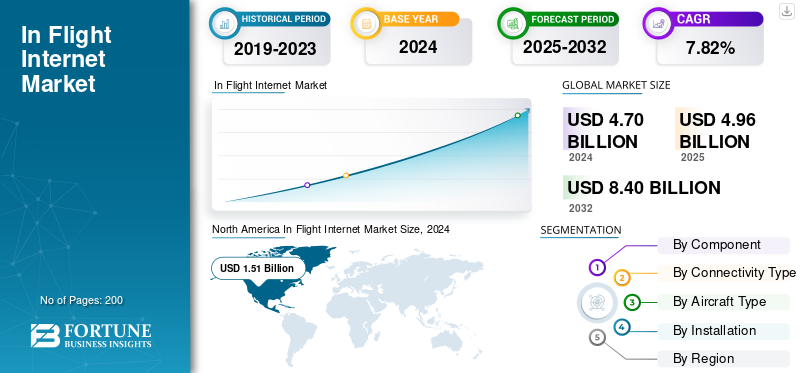

Die Größe des weltweiten Internetmarktes für Flugreisen wurde im Jahr 2024 auf 4,96 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,69 Milliarden US-Dollar im Jahr 2026 auf 9,29 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,30 % aufweist. Nordamerika dominierte den Internetmarkt für Flüge im Jahr 2025 mit einem Marktanteil von 32,10 %.

Der Inflight-Internet-Markt (IFC) umfasst Hardware, Bandbreite, Integration und verwaltete Dienste, die Echtzeit-Breitband in die Kabinen und Flugdecks von Verkehrsflugzeugen bringen, hauptsächlich über Satellitenverbindungen (heute Ku/Ka auf GEO mit schnell wachsenden LEO- und Hybrid-Multi-Orbit-Optionen) und in einigen Kurzstreckenregionen auchLuft-Boden-Systeme. Die Marktexpansion wird durch steigende Erwartungen der Passagiere an nahtloses, oft kostenloses WLAN auf Flügen geprägt; Digitalisierungspläne für Fluggesellschaften, die auf vernetzten EFBs, vorausschauender Wartung, Live-Wetter und Crew-Operationen basieren; und Technologieverschiebungen, die die Kapazität erhöhen und die Gesamtbetriebskosten senken, Satelliten mit hohem Durchsatz, elektronisch gesteuerte Antennen mit geringem Luftwiderstand, modulare Modems und offene Architekturen, die es Netzbetreibern ermöglichen, Anbieter zu wechseln oder zu kombinieren. Das Line-Fit-Angebot der Flugzeughersteller und große Nachrüstprogramme an großen MRO-Zentren unterstützen die Installationspipelines, während Sponsoring-Modelle und Zahlungsplattformen die Abnahmequoten und die Monetarisierung verbessern.

Die Wettbewerbsdynamik wird durch eine Handvoll zertifizierter, weltweit agierender Hauptakteure verankert: Viasat (einschließlich des ehemaligen Inmarsat) mit umfassender Ka-Kapazität und OEM-Integrationen; Intelsat mit umfassender Ku-Abdeckung und Hybridlösungen; Panasonic Avionics koppelt Ku-Netzwerke mit eng integrierten IFE-Plattformen; Eutelsat OneWeb stellt LEO-Kapazität für Partnerlösungen bereit; SpaceX Starlink baut einen LEO-Fußabdruck direkt zur Fluggesellschaft auf; Thales bietet End-to-End-Hochgeschwindigkeits-Konnektivitätslösungen für die Kabine und Avionikintegration; Anuvu verfolgt HTS- und Mikro-GEO-Strategien für eine flexible Abdeckung; und Hughes stellt Gateways und Flugmodems für alle Ka-Ökosysteme bereit.

Erfolgreiche Vorschläge kombinieren Multi-Orbit-Reichweite, zertifizierte Antennen mit aerodynamischer Effizienz, robuste SLAs, Cybersicherheit, Einhaltung gesetzlicher Vorschriften und Flexibilität in der kommerziellen Luftfahrt über Free-, Freemium- und Premium-Stufen hinweg, abgestimmt auf die Marke der Fluggesellschaft, den Streckenmix und die Turnaround-Einschränkungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum In-Flight-Internetmarkt

- Marktgröße 2025: 4,96 Milliarden US-Dollar

- Marktgröße 2026: 5,69 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,29 Milliarden US-Dollar

- CAGR: 6,30 % von 2026–2034

- Nordamerika dominierte den Internetmarkt für Flüge im Jahr 2025 mit einem Anteil von 32,10 %.

- Das Dienstleistungssegment wird im Jahr 2026 voraussichtlich 23,17 % des Marktanteils ausmachen.

- Das Satellitensegment wird im Jahr 2026 voraussichtlich 23,59 % des Marktanteils halten.

Nordamerika

Nordamerika war im Jahr 2025 mit einer Bewertung von 1,59 Milliarden US-Dollar und einem Marktanteil von 32,08 % führend auf dem Weltmarkt.

Europa

Europa machte im Jahr 2025 27,88 % des weltweiten Umsatzes aus und soll im Jahr 2026 1,58 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 25,40 % des weltweiten Umsatzes und wird im Jahr 2026 voraussichtlich 1,46 Milliarden US-Dollar erreichen.

UNS.

Der Internetmarkt im Flugzeug wird bis 2026 voraussichtlich 1,55 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Hochwertiges WLAN wird zum Markenstandard und führt zu einem starken Wachstum des Internets an Bord

Fluggesellschaften verlagern sich von „kostenpflichtiger, grundlegender Konnektivität“ zu „kostenlos, schnell, immer verfügbar“ als zentralem Markenversprechen, was die Take-Raten, das Werbe-/Sponsoring-Inventar und den NPS erheblich steigert. Der Treiber ist zweierlei: Die Passagiere vergleichen nun die Kabine mit dem Bodenbreitband, und der Flugbetrieb ist zunehmend auf eine Live-Leitung für EFB-Updates, Live-Wetter, Crew-Nachrichten usw. angewiesenvorausschauende Wartung.Mit der Verbreitung kostenloser Kontingente rüsten Netzbetreiber auf Multi-Gigabit-Architekturen um und überdenken kommerzielle Modelle (sponsorfinanziert, treuegebunden oder Freemium). Dies wiederum beschleunigt Nachrüstprogramme für Narrow-Body-Flotten, in denen die meisten täglichen Sektoren stattfinden. Der Wettbewerbseffekt ist zirkulär: Sobald eine Netzwerkfluggesellschaft auf den meisten Flügen „schnell und kostenlos“ anbietet, müssen ihre Konkurrenten reagieren oder riskieren, Kunden auf Kurzstrecken zu verlieren, wo die Auswahl am größten ist.

- März 2025: United Airlines erhält die FAA-Genehmigung für sein erstes mit Starlink ausgestattetes Flugzeug und kündigt an, dass der Service für MileagePlus-Mitglieder kostenlos sein wird, schnelle flottenweite Nachrüstungen sollen folgen.

MARKTBEGRENZUNGEN

Regulierungs- und Zuverlässigkeitsprobleme erhöhen die Kosten und die Zeit für die Zertifizierung und schränken das Marktwachstum ein

Trotz einer deutlich steigenden Nachfrage sehen sich IFC-Projekte mit nicht unerheblichem Gegenwind konfrontiert. Die Anforderungen an die Cybersicherheit verschärfen sich und erhöhen den Design-, Test- und Dokumentationsaufwand für Antennen, Modems, Router und Software, die mit Flugzeugsystemen verbunden sind. Betreiber müssen außerdem Exportkontrollen, Frequenzkoordination und Lufttüchtigkeitsgenehmigungen für jede Flugzeugzelle/Antennen-Kombination befolgen (jedes STC verbraucht Zeitnischen und MRO-Zeit). Vorfälle im Orbit und beim Flottenmanagement (z. B. Abweichungen vom Orbit, Betriebsanomalien) können die Kapazitätsplanung einschränken und eine kostspielige Umleitung des Verkehrs erzwingen. Der Nettoeffekt sind längere Vorlaufzeiten, mehr Notfallbestände und eine höhere Hürde für Lieferanten, ihre Belastbarkeit unter Beweis zu stellen und SLAs einzuhalten. Fluggesellschaften gleichen diese Risiken aus, indem sie Multi-Orbit-Optionen und vertragliche Leistungsgarantien bevorzugen, doch Zertifizierungswarteschlangen und Sicherheitsüberprüfungen verlangsamen die Einführung immer noch, insbesondere bei kleineren Teilflotten.

- August 2024: Die FAA hat einen Regelentwurf zur Standardisierung herausgegebenCybersicherheitDesignstandards für Flugzeuge der Transportkategorie, die Anforderungen formalisieren, die sich direkt auf vernetzte Flugzeugsysteme auswirken.

MARKTCHANCEN

Wachstumschancen durch offene Architekturen und Multi-Orbit-Flexibilität ermöglichen eine schrittweise Einführung

Ein großer Vorteil liegt in offenen Konnektivitätsrahmen während des Flugs, die Flugzeuge von jedem einzelnen Netzwerk entkoppeln. Indem es den Fluggesellschaften ermöglicht wird, Kits einzubauen oder nachzurüsten, die mit mehreren Konstellationen (GEO/LEO) kommunizieren und im Laufe der Zeit den Anbieter wechseln können, reduzieren Flugzeughersteller die Bindung an Unternehmen, verschärfen den Preis-Leistungs-Wettbewerb und verringern das Risiko von Technologiewetten. Diese Flexibilität lässt sich gut auf verschiedene Routenmischungen übertragen: LEO zeichnet sich durch Latenzempfindlichkeit aus; Kurzstreckenkurven; GEO bietet effiziente Kapazität auf Fernstrecken; und Hybrid hält die Kabine während polarer oder äquatorialer Übergaben online. Für Fluggesellschaften ist der kommerzielle Hebel ebenso attraktiv: Erwerben Sie Bandbreite einschließlich eines Dienstprogramms und differenzieren Sie sich dann durch Staffelung (kostenlos, Freemium und Premium) und Content-Partnerschaften. Kabinenplaner erzielen außerdem Gewichts- und Luftwiderstandseinsparungen durch standardisierte Halterungen und Strom-/Datenschnittstellen, was zu einem geringeren Kraftstoffverbrauch und geringeren Werkstattzeiten führt.

- Oktober 2024: Airbus meldet weitere Fortschritte bei der Einführung von HBCplus, seiner flexiblen, vom Lieferanten bereitgestellten Multi-Orbit-Line-Fit/Retrofit-Konnektivitätsplattform für A-Family-Programme.

IN FLIGHT INTERNET-MARKTRENDS

Elektronisch gesteuerte Antennen und GEO+LEO sind immer der beste Weg, um als wichtiger technologischer Trend zu agieren

Die technologische Grenze ist die Kombination elektronisch gesteuerter Antennen (ESAs) mit softwaredefinierten Modems, die in Echtzeit den optimalen Strahl und die optimale Umlaufbahn auswählen. ESAs machen bewegliche Teile überflüssig, reduzieren den Luftwiderstand und vereinfachen die Wartung. In Kombination mit Multi-Orbit-Netzwerkmanagern können sie die GEO-Kapazität mit der LEO-Latenz kombinieren und so den Passagieren selbst bei überlasteten Stadtpaaren und engen Kurven eine Leistung auf Streaming-Niveau bieten. Offene Modem-APIs und virtualisierte Netzwerkfunktionen verkleinern die Boxen weiter, während Hochgeschwindigkeits-Sicherheitspatches die Sicherheit erhöhen. Die Gate-to-Gate-Zertifizierung erhöht die nutzbaren Minuten pro Flug. Da immer mehr Flugzeughersteller Line-Fit-Optionen anbieten, können Fluggesellschaften maßgeschneiderte STCs vermeiden und ihre Flotten skalieren. Die Richtung ist klar: leichtere Terminals, intelligentere Planung und umlaufbahnunabhängige Bandbreitenbeschaffung, die die Gesamtkosten pro Bit senkt.

- Mai 2023: Intelsat und Airbus stellen eine Ku-Band-ESA vor, die eine Verbindung zu GEO und LEO wie OneWeb herstellen kann, wobei ab dem ersten Halbjahr 2026 Fluglinienauswahlen im Line-Fit von Airbus verfügbar sind.

HERAUSFORDERUNGEN DES MARKTES

Lieferketten, STC-Kapazität und OEM-Rückstände überziehen die Rollout-Zeitpläne und stellen eine Bedrohung für das Marktwachstum dar

Das Ausführungsrisiko konzentriert sich auf den industriellen Sanitärbereich, wo langjährige OEM-Rückstände die kurzfristigen Produktionsplätze begrenzen, Motor- und Komponentenknappheit die MRO-Kapazität einschränkt und Zertifizierungsingenieure einen Engpass für die gleichzeitige Arbeit darstellenAntenneund Radom-STCs für mehrere Flugzeugtypen. Selbst wenn Hardware verfügbar ist, steht die Hangarzeit oft im Wettbewerb mit intensiven Kontrollen und Leasingübergängen, was die Betreiber dazu zwingt, die Installationen über mehrere Saisons hinweg zu sequenzieren. Die Finanzierung fügt eine weitere Ebene hinzu, Nachrüstungswellen müssen mit den Mietlaufzeiten und Kabinenerneuerungen übereinstimmen, um Abschreibungen zu vermeiden, während Bandbreitenverträge Absicherungen gegen Verkehrsschwankungen erfordern. Das Ergebnis ist ein Rollout-Takt, der mehr von der Kapazität und dem Papierkram der Geschäfte als von der Nachfrage bestimmt wird, insbesondere bei Regionalflugzeugen und Sekundärdrehkreuzen.

- Januar 2025: Airbus meldet 766 Auslieferungen im Jahr 2024 und einen Auftragsbestand von 8.658 Flugzeugen zum Jahresende, was die anhaltende Nachfrage und den langfristigen Charakter von Line-Fit-Möglichkeiten und Slot-Verfügbarkeit unterstreicht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

In Flight Internet MarketSegmentierungsanalyse

Nach Komponente

Das Servicesegment wird von wiederkehrenden Ausgaben und kostenlosen WLAN-Strategien dominiert

Auf der Grundlage der Komponenten wird der Markt in Service und Ausrüstung unterteilt.

Der Service wird mit einem Anteil von 23,17 % im Jahr 2026 das dominierende Segment auf dem Markt sein. Der Service stellt den größten Anteil des IFC dar, da sich die Fluggesellschaften auf mehrjährige Bandbreiten-, Portal-, Überwachungs- und SLA-Verträge für große Flotten von Schmalrumpfflugzeugen verpflichten. Da Netzbetreiber dazu übergehen, kostenlosen oder treuegebundenen Zugang anzubieten, steigt das Sitzungsvolumen, was den Bedarf an höheren Kapazitäts- und Qualitätsstufen erhöht. Der Betrieb ist zunehmend auf Konnektivität angewiesen (EFB-Updates, Wartungsdaten und Crew-Apps), wodurch die Ausgaben wiederkehrend und dauerhaft bleiben. Die Hardware nähert sich bei vielen Flotten der Sättigung, so dass sich die zusätzlichen Einnahmen nun tendenziell auf Nutzung, Geschwindigkeitssteigerungen und Sponsoring konzentrieren.

- Januar 2023: Delta beginnt mit der Einführung schneller, kostenloser WLAN-Dienste an Bord für SkyMiles-Mitglieder auf allen Hauptflügen und signalisiert damit ein serviceorientiertes Ausgabenwachstum.

Nach Konnektivitätstyp

Das Segment der Satellitenkonnektivität dominiert hinsichtlich flächendeckender Abdeckung und Leistung

Hinsichtlich der Konnektivitätsart wird der Markt in Satellit und Luft-Boden (ATG) unterteilt.

Das Satellitensegment wird im Jahr 2026 mit 23,59 % den Markt dominieren. Satellit ist führend, da es in allen Regionen und Bühnenlängen funktioniert; ATG ist auf einen bestimmten Luftraum beschränkt. GEO bietet effiziente Kapazitäten auf Langstrecken- und Fernstrecken; LEO sorgt für niedrige Latenzzeiten für Kurzstrecken- und Polarkorridore. Leichtere Radome, ESAs und offene Modems reduzieren den Luftwiderstand und die Installationszeit und verbessern so die Wirtschaftlichkeit selbst bei inländischen Flotten. Fluggesellschaften bauen Satelliten-Kits ein und rüsten ältere Flugzeuge nach, um das Passagiererlebnis und die betrieblichen Anwendungen zu standardisieren und zu verbessern.

- Mai 2022: Southwest entscheidet sich für Viasat Ka-Band IFC, das bei Neulieferungen werkseitig installiert ist, und unterstreicht damit den Satelliten als Standard für Kapazität, Abdeckung und Zuverlässigkeit.

Nach Flugzeugtyp

Das Segment der Schmalrumpfflugzeuge dominiert hinsichtlich Auslastung und Sitzplatzanteil

Basierend auf dem Flugzeugtyp wird der Markt in Narrow-Body-, Wide-Body- und Regionaljets unterteilt.

Schmalrumpfflugzeuge wickeln den Großteil der weltweiten Abflüge und Sitzplätze ab, was zu der höchsten Anzahl monetarisierbarer Sitzungen pro Flugzeug führt. Fluggesellschaften priorisieren einheitliches WLAN auf Single-Aisle-Flotten, um Marktanteile auf wettbewerbsfähigen Kurzstreckenstrecken zu verteidigen und schnelle digitale Arbeitsabläufe zu unterstützen. Anhaltende OEM-Rückstände halten Line-Fit-Pipelines aktiv, während Retrofits ältere Teilflotten standardisieren. Da die Auslastung weiterhin hoch ist, führen die Fluggesellschaften zunächst Pläne mit höherem Durchsatz und kostenlose Kontingente für Schmalrumpfflugzeuge ein und weiten sie dann für Langstreckenflugzeuge auf Großraumflugzeuge aus.

- Januar 2025: Airbus meldet 766 Auslieferungen im Jahr 2024 und einen Rückstand von 8.658 Flugzeugen, was bestätigt, dass die Narrowbody-Größenordnung die Konnektivitätsinvestitionen weltweit vorantreibt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Installation

Das Segment der Retrofit-Installationen dominiert hinsichtlich des kurzfristigen Volumens und der Geschwindigkeit

Basierend auf der Installation wird der Markt in Retrofit und Line Fit unterteilt.

Das Retrofit-Segment wird im Jahr 2026 mit einem Anteil von 18,61 % am Marktanteil des Flug-Internets eine dominierende Stellung einnehmen. Nachrüstung ist größer als Linienanpassung, da viele in Betrieb befindliche Modellflugzeuge immer noch moderne Multi-Orbit-Terminals benötigen. Fluggesellschaften richten ihre Installationen nach intensiven Kontrollen aus, um Ausfallzeiten zu minimieren. ESAs vereinfachen die Zertifizierung und reduzieren den Luftwiderstand. Standardisierte STCs in allen 737/A320-Familien ermöglichen eine Replikation in großem Maßstab, und kommerzielle Modelle bündeln zunehmend Hardware mit Service, um die Investitionskosten zu senken. Retrofit ermöglicht es Spediteuren, auf kostenlose WLAN-Strategien umzusteigen, ohne auf neue Lieferungen warten zu müssen.

- September 2024: Hawaiian Airlines kündigt an, dass Starlink-WLAN auf allen von Airbus durchgeführten Flügen kostenlos sein wird, was zeigt, wie durch Nachrüstungen durchgeführte Upgrades flottenweit zu einer Verbesserung des Passagiererlebnisses führen.

Regionale Analyse des In-Flight-Internet-Marktes

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America In Flight Internet Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 1,59 Milliarden US-Dollar 32,08 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,83 Milliarden US-Dollar erreichen. Die USA und Kanada sind führend in der Umsatzintensität, gekennzeichnet durch dichte Inlandsnetze, hohe Passagiererwartungen und die frühzeitige Einführung von kostenlosem oder gesponsertem Zugang. Standardisierte Kits für alle 737/A320-Familien beschleunigen die Markteinführung; Multi-Orbit-Optionen verbessern die Zuverlässigkeit und den Durchsatz bei stark frequentierten Städtepaaren. Loyalty-Integration und Werbe-/Sponsoring-Modelle erhöhen die Take-Raten bei niedrigen Grenzkosten und sorgen so für eine starke Monetarisierung. Der US-Markt soll bis 2026 ein Volumen von 1,55 Milliarden US-Dollar erreichen.

- Mai 2023: Air Canada und Bell führen kostenlose Bordnachrichten für Aeroplan-Mitglieder in mit WLAN ausgestatteten Flugzeugen ein und steigern so die Akzeptanz in ganz Kanada.

Europa

Auf Europa entfielen im Jahr 2025 1,38 Milliarden US-Dollar, was 27,88 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,58 Milliarden US-Dollar erreichen wird. Europäische Fluggesellschaften bevorzugen einfache Tarife, kostenloses Messaging mit kostenpflichtigem Zugang mit höherer Geschwindigkeit und bereiten sich gleichzeitig auf ESA-fähige Multi-Orbit-Upgrades vor. Zuverlässigkeit, Cybersicherheit und konsistente Portale für gemischte Flotten haben Priorität, wobei die Line-Fit-Optionen bei neuen Lieferungen erweitert werden. Das Vereinigte Königreich ist ein bemerkenswerter Marktführer im Bereich Loyalty-Linked Messaging, das das Engagement ohne nennenswerte Preisbarrieren steigert. Der britische Markt soll bis 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,3 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 1,26 Milliarden US-Dollar geschätzt und machte 25,40 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,46 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik verzeichnet ein schnelles Wachstum und wird voraussichtlich bis 2034 die höchste CAGR im Bereich Internet an Bord erreichen. Der asiatisch-pazifische Raum trägt den größten Verkehrsanteil bei und kombiniert die Größe Chinas, das Wachstum Indiens und die Qualitätsorientierung Japans und Australiens. Die Dichte auf Kurzstrecken erhöht das Sitzungsvolumen, während Langstreckenflüge zwischen Asien, den USA und Europa aus Gründen der Zuverlässigkeit von GEO+LEO-Kombinationen profitieren. Klarheit der Richtlinien und ausgereifte Hardware beschleunigen Installationen und standardisieren den Zugriff über große Flotten hinweg. Der japanische Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen, während der chinesische Markt bis 2026 ein Volumen von 0,58 Milliarden US-Dollar erreichen soll und der indische Markt bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen soll.

Rest der Welt

Für den Rest der Weltregion wird ein moderates Wachstum des Internetmarktes für Flugreisen erwartet. Die Region „Rest der Welt“ eroberte im Jahr 2025 14,64 % des Weltmarktes und generierte einen Umsatz von 0,73 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,82 Milliarden US-Dollar prognostiziert. Fluggesellschaften im Nahen Osten legen hohe Maßstäbe an Großraumflotten und kombinieren oft Premium-Kabinen mit einem breiteren kostenlosen Zugang. Lateinamerika beschleunigt sich durch Nachrüstungsprogramme und selektive Linienanpassungen bei neuen Lieferungen, um die Zuverlässigkeit auf Langstrecken- und wettbewerbsfähigen Regionalstrecken zu verbessern. Die Stärkung der SLAs und die gemeinsame Ausstattung der Geräte verkürzen die Rollout-Zeitpläne.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten, gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen, unterstützten ihre führende Position

Der Internetmarkt für Flüge besteht aus zwei Hauptgruppen. An erster Stelle stehen Full-Stack-Integratoren, darunter Viasat (ehemals Inmarsat), Intelsat, Panasonic Avionics, Thales und Anuvu. Sie kombinieren Satellitenkapazität, Antennen und Modems, Software, Zertifizierung und globalen Support im Rahmen mehrjähriger Serviceverträge. An zweiter Stelle stehen LEO-Anbieter, die Direktflüge zur Fluggesellschaft anbieten, insbesondere SpaceX Starlink und Eutelsat OneWeb (häufig über Partner). Sie konkurrieren durch niedrige Latenzzeiten, einfachere Preise und schnelle Nachrüstungen, was die Fluggesellschaften zu Multi-Orbit-Serviceoptionen drängt.

Der Wettbewerb konzentriert sich auf fünf praktische Hebel. Die Kapazitätssteuerung (Besitz oder langfristige Sicherung der Ka/Ku-Bandbreite) unterstützt Preis und Leistung. Das Angebot (Line-Fit bei Airbus/Boeing und Breite der STCs in den A320/737-Familien) bestimmt die Rollout-Geschwindigkeit. Terminaltechnologie, insbesondere elektronisch gesteuerte Antennen mit geringem Luftwiderstand, ermöglicht GEO+LEO-Agilität und reduziert den Wartungsaufwand. Servicequalität, Spitzendurchsatz, Gate-to-Gate-Verfügbarkeit, Cybersicherheit und SLAs treiben Verlängerungen voran. Kommerzielle Modelle verlagern sich auf kostenlosen oder treuegebundenen Zugang, der von Sponsoren finanziert wird, mit optionalen Premium-Stufen für das Streaming.

Aufgrund von Hardware und Zertifizierungen bleiben die Umstellungskosten erheblich, sinken jedoch mit der zunehmenden Verbreitung offener Modems, standardisierter Radome und Multi-Orbit-Manager. Die offenen Konnektivitätsprogramme von Airframers erleichtern den Anbieterwechsel während der Lebensdauer eines Flugzeugs. Erwarten Sie mehr Partnerschaften zwischen Kapazitätseigentümern und Integratoren, selektive Konsolidierung und RFPs, die leistungsbasierte SLAs, offene Schnittstellen und klare Multi-Orbit-Roadmaps als Grundvoraussetzungen vorschreiben.

LISTE DER WICHTIGSTEN INTERNETUNTERNEHMEN IM FLUGPROFIL

- Viasat(UNS.)

- Intelsat(UNS.)

- Panasonic Avionik(UNS.)

- Thales-Gruppe (Frankreich)

- Eutelsat OneWeb(VEREINIGTES KÖNIGREICH.)

- SpaceX Starlink (USA)

- Anuvu (USA)

- Hughes Network Systems (USA)

- Gilat-Satellitennetzwerke (Israel)

- SITA FÜR FLUGZEUGE (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Okt. 2025 –Viasat führte bei der NBAA eine iQe-Servicequalitätsmetrik ein, um die Bewertung von Fluggesellschaften über das Spitzengeschwindigkeitsmarketing hinaus auszuweiten und SLAs an der tatsächlichen Passagiererfahrung und der Leistung zu Spitzenzeiten auszurichten. kann die RFP-Bewertung beeinflussen.

- September 2025 –United erhielt die FAA-Zulassung für seine erste mit Starlink ausgestattete Hauptlinien-Boeing 737-800, deren Erstinbetriebnahme für Mitte Oktober geplant ist, die über Regionaljets hinausgeht und Impulse für die flottenweite Einführung von LEO signalisiert.

- April 2025 –Intelsat und Embraer gaben die werkseitige Installation einer Multi-Orbit-IFC-Lösung der ESA bekannt (Skymark-Einführung), die darauf ausgelegt ist, Gate-to-Gate-Konnektivität in Streaming-Qualität bereitzustellen, Ausfallzeiten bei Nachrüstungen zu reduzieren und eine Skalierung auf OEM-Ebene zu unterstützen.

- April 2025 –Viasat hat „Amara“ auf den Markt gebracht, eine IFC-Plattform der nächsten Generation, die Netzwerk, Hardware und digitale Tools zur Verbesserung der Kapazitätsauslastung und gemessenen Qualität kombiniert und voraussichtlich die Migration von Fluggesellschaften zu höherstufigen, kostenlosen oder Freemium-Angeboten unterstützen soll.

- März 2025 –United Airlines erhielt die FAA-Zulassung für sein erstes mit Starlink ausgestattetes Flugzeug. Sie begannen mit der Installation (≈40 Regionaljets/Monat), um MileagePlus-Mitgliedern kostenloses WLAN zu ermöglichen und so die dienstleistungsorientierten IFC-Ausgaben in den USA zu beschleunigen.

- September 2024 –Hawaiian Airlines hat sich mit SpaceX Starlink zusammengetan, um in seiner gesamten Airbus-Flotte kostenloses Hochgeschwindigkeits-WLAN anzubieten, mit dem Ziel, den NPS zu verbessern und wettbewerbsfähige Langstreckenparität zu erreichen; Der Rollout wird in der gesamten Flotte fortgesetzt.

- Apr. 2024 –British Airways hat kostenlose Bordnachrichten für Executive Club-Mitglieder eingeführt, um die Akzeptanz und Loyalität zu steigern. Der Rollout zielt auf eine flächendeckende WLAN-Abdeckung der gesamten Flotte bis Ende 2025 ab und dürfte die Take-Raten auf europäischen Kurzstrecken erhöhen.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente, Konnektivitätstyp, Flugzeugtyp, Installation und Region |

|

Nach Komponente |

|

|

Nach Konnektivitätstyp |

|

|

Nach Flugzeugtyp |

|

|

Durch Installation |

|

|

Nach Region |

Nordamerika (nach Komponente, Konnektivitätstyp, Flugzeugtyp, Installation und Land)

Europa (nach Komponente, Konnektivitätstyp, Flugzeugtyp, Installation und Land)

Asien-Pazifik (nach Komponente, Konnektivitätstyp, Flugzeugtyp, Installation und Land)

Naher Osten und Afrika (nach Komponente, Konnektivitätstyp, Flugzeugtyp, Installation und Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,96 Milliarden US-Dollar und wird bis 2034 voraussichtlich 9,29 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,59 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,30 % aufweisen.

Das Segment der Schmalrumpfflugzeuge war in Bezug auf den Flugzeugtyp marktführend.

Hochwertiges WLAN wird zum Markenstandard, was zu einem starken Wachstum des Internets an Bord führt.

Viasat (USA), Intelsat (USA) und Panasonic Avionics (USA) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf