Marktgröße, Anteil und Branchenanalyse von Flugzeug-APUs, nach Endbenutzern (OEM und Aftermarket), nach Flugzeugtyp (Starrflügel [Schmalkörper, Großraumflugzeuge, Business-Jets und Regionaljets], Drehflügel und UAVs), nach Energiequelle (konventionelle Kraftstoffverbrennung, hydraulischer Akkumulator, elektrisch angetrieben und andere), nach Plattform (kommerziell und militärisch) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

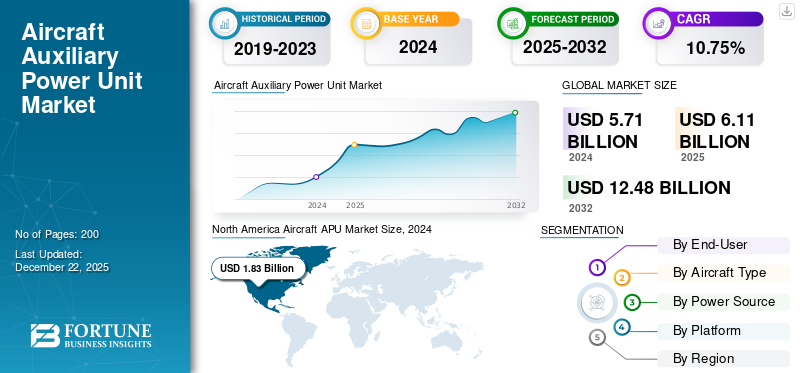

Die weltweite Marktgröße für Flugzeug-APUs wurde im Jahr 2025 auf 6,11 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,62 Milliarden US-Dollar im Jahr 2026 auf 14,85 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,61 % aufweist. Nordamerika dominierte den globalen Flugzeug-APU-Markt mit einem Marktanteil von 31,91 % im Jahr 2025.

Die Auxiliary Power Unit (APU) ist ein kompaktes Gasturbinentriebwerk, das normalerweise im Heck eines Flugzeugs eingebaut ist. Es sorgt für unabhängige Stromversorgung, Druckluft und Klimaanlage, wenn die Hauptmotoren nicht laufen. Es bietet auch Bodenunabhängigkeit im Flug, treibt Systeme wie Klimaanlage, Cockpitausrüstung und Triebwerksstarter an und fungiert im Notfall als Standby-Stromquelle. Der Großteil des Marktanteils wird von Top-Playern wie Honeywell International Inc., Safran Group, Pratt & Whitney, PBS Velka Bites und Lufthansa Technik getrieben.

Die zunehmende Nutzung von APUs wird durch die wachsende Nachfrage nach Kraftstoffeffizienz und Umweltkontrollen ausgelöst. Dies zwingt die Hersteller dazu, noch umweltfreundlichere Technologien wie elektrische APUs und Biokraftstoffe zu entwickeln. Der Vorstoß hin zu Elektro- und Hybridflugzeugen geht noch weiter und beschleunigt den Prozess durch den Einsatz elektrischer APUs, was zu geringeren Emissionen und geringerem Wartungsaufwand führt. Fortschrittliche Materialien wie leichte Verbundwerkstoffe erhöhen die Zuverlässigkeit und Einfachheit der Wartung und senken die Betriebskosten. Integration mitIoTDie vorausschauende Wartung reduziert Ausfallzeiten und die Einhaltung gesetzlicher Vorschriften ermöglicht die Einhaltung von Lärm- und Emissionsvorschriften. Die weltweite Verbreitung der Luftfahrt erfordert weiterhin eine sichere Handhabung am Boden, wobei APUs den Bedarf an externen Antriebseinheiten reduzieren und die Effizienz und Unabhängigkeit erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FLUGZEUG-APU-MARKTRENDS

3D-Druck, modulares und leichtes Design, verbesserte Integration und Fokus auf Nachhaltigkeit sind wichtige Markttrends

Luftverkehrsbetreiber übernehmen 3D-Druck, leichtes und modulares Design, mehr Integration und eine hohe Konzentration auf Nachhaltigkeit als führende Trends in der Flugzeug-APU-Branche. Hersteller verwenden3D-Druckum komplizierte und leichte Komponenten präziser und mit weniger Materialverschwendung herzustellen, was zu effektiven und wartungsarmen APUs führt. Der modulare Aufbau erfreut sich immer größerer Beliebtheit und ermöglicht eine schnellere Installation sowie einfachere Upgrades und Wartung und verringert so die Ausfallzeiten und Lebenszykluskosten von Flugzeugen.

Der Einsatz fortschrittlicher Materialien und cleverer Technik führt zu weniger schweren APUs, was die Effizienz des Treibstoffverbrauchs und die Nutzlastkapazität erheblich steigert, was beides in der modernen Luftfahrt erforderlich ist. Die Integration in Flugzeugsysteme wie Avionik, Energiemanagementsysteme und vorausschauende Wartungsplattformen steigert die Betriebszuverlässigkeit und Effizienz weiter und führt zu mehr Elektroflugzeugen.

Der rote Faden ist die Nachhaltigkeit, wobei sich die Hersteller für umweltfreundliche Materialien, energiesparende Technologien sowie emissions- und geräuscharme Designs entscheiden. Regulierungszwänge, Kostensenkungslasten der Fluggesellschaften und der Wunsch der Branche, ihren ökologischen Fußabdruck zu verringern, sind nur einige weitere Treiber dieser Trends und bereiten die Voraussetzungen für langfristiges Wachstum und technologische Entwicklung auf dem Markt in den nächsten Jahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Anstieg des weltweiten Flugverkehrs und Ausbau der Luftverkehrsnetze führen zu erheblichem Marktwachstum

Der zunehmende weltweite Flugverkehr und die Erweiterung des Luftfahrtnetzwerks sind die Haupttreiber für das Wachstum des globalen Flugzeug-APU-Marktes. Immer mehr Menschen fliegen, was es den Fluggesellschaften ermöglicht, ihre Flotten zu erweitern und die Auslieferung von Flugzeugen zu beschleunigen, um der gestiegenen Nachfrage von Schwellenländern mit wachsender Mittelschicht gerecht zu werden. Diese Erweiterung erfordert effiziente APUs, die Flugzeugbodensysteme wie Klimaanlage, Beleuchtung und Triebwerksstart mit Strom versorgen können, wodurch die betriebliche Flexibilität erhöht und die Abhängigkeit von externer Energie verringert wird.

Darüber hinaus tragen die Expansion von Billigfluggesellschaften und neuen Strecken auch zur Nachfrage nach hocheffizienten APUs bei, um eine bessere Flugzeugauslastung und einen höheren Passagierkomfort zu ermöglichen. Während die Fluggesellschaften auf neuere Flotten mit effizienteren und technologisch fortschrittlicheren APUs umsteigen, wächst der Markt weiter, wobei der Schwerpunkt auf Effizienz, Nachhaltigkeit und Verbesserungen im Bodenbetrieb liegt.

Marktbeschränkungen

Hohe Entwicklungs- und Integrationskosten bremsen das Marktwachstum

Für die langsame Nachfrage nach Flugzeug-APU gibt es verschiedene Gründe. Die enormen Entwicklungs- und Integrationskosten für APUs, insbesondere für hochentwickelte oder spezielle APUs, stellen für Hersteller und Betreiber gleichermaßen, insbesondere für kleine Unternehmen oder neue Betreiber, erhebliche Hindernisse dar. Strenge umweltfreundliche Gesetze zu Emissionen und Lärmbelästigung bremsen auch das Marktwachstum, da herkömmliche APUs laut sind und Schadstoffe ausstoßen und APU-Hersteller und Fluggesellschaften nach Alternativen suchen. Marktkonsolidierung und mehr Wettbewerb bremsen ebenfalls das Wachstum, und neue Marktteilnehmer haben Schwierigkeiten, in den Markt einzusteigen oder überlebensfähig zu bleiben.

Marktchancen

Das Aufkommen elektrischer und hybrider APUs stellt eine große Marktchance dar

Hybrid- und Elektro-APUs bieten ein erhebliches Potenzial für die Flugzeugkonstruktion, da sich der Luftfahrtsektor in Richtung größerer Nachhaltigkeit, Treibstoffeffizienz und Einhaltung gesetzlicher Vorschriften bewegt. Diese Elektro- und Hybrid-APUs erzielen im Vergleich zu herkömmlichen APUs eine verbesserte Kraftstoffeffizienz und EmissionsreduzierungGasturbineEinheiten, die sich an den weltweiten Bemühungen um umweltfreundliche Praktiken und die Einhaltung strenger Vorschriften orientieren. Hybridelektrische APUs können den Treibstoffverbrauch in großen Verkehrsflugzeugen um bis zu 5 % und in regionalen Pendlerflugzeugen um 30 % senken. Darüber hinaus können sie die Wartungskosten senken, da weniger bewegliche Teile vorhanden sind und die Abhängigkeit von fossilen Brennstoffen geringer ist.

Die Umstellung auf MEA-Konfigurationen (More Electric Aircraft) und die zunehmende Nutzung elektrischer Antriebssysteme führen auch zu einem Bedarf an Elektro- und Hybrid-APUs, die eine effiziente, zuverlässige Boden- und Hilfsenergie ermöglichen, ohne dass der Betrieb des Haupttriebwerks erforderlich ist. Da Hersteller und Fluggesellschaften zunehmend in Flugzeuge der nächsten Generation investieren, wird erwartet, dass auch der Einsatz von Elektro- und Hybrid-APUs an Dynamik gewinnt und neue Markterweiterungs- und Innovationsmöglichkeiten eröffnet.

Marktherausforderungen

Regulatorischer Druck, der das Marktwachstum in Frage stellt und die Entwicklung einschränkt

Der regulatorische Druck ist eine bedeutende Kraft, die im Flugzeug-APU-Sektor zu beobachten ist. Er wird von Regierungen wie der Internationalen Zivilluftfahrt-Organisation (ICAO) und der Federal Aviation Administration (FAA) vorangetrieben und legt die Messlatte für Treibstoffeffizienz, Lärm und Emissionen höher. Eine solche Unterstützung erfordert von den Herstellern massive Investitionen in Forschung und Entwicklung, um benutzerfreundlichere und effizientere APU-Einheiten zu schaffen, was zu höheren Entwicklungs- und Herstellungskosten führt.

Die Einhaltung erfordert auch eine ausgefeilte Technik für vielfältige Betriebsbedingungen und örtliche Lärmvorschriften, insbesondere für Stadtflughäfen. Daher schafft die Einhaltung von Vorschriften Eintrittsbarrieren, beeinträchtigt die Wettbewerbsfähigkeit des Marktes und verringert die Innovationsrate und das Aufkommen neuer APU-Technologie.

Segmentierungsanalyse

Vom Endbenutzer

Alternde Flotten und steigende MRO-Anforderungen treiben das Wachstum des Aftermarket-Segments voran

Auf der Grundlage des Endverbrauchers wurde der Markt in OEM und Aftermarket unterteilt.

Es wird erwartet, dass das Aftermarket-Segment im Jahr 2026 aufgrund alternder Flugzeugflotten und steigendem MRO-Bedarf einen dominanten Marktanteil von 65,61 % halten wird. Der zunehmende Flugverkehr hat die Auslastung der Flugzeuge beschleunigt und erfordert häufige Wartung, Reparaturen und Austausch. Fluggesellschaften legen Wert auf kostengünstige Nachrüstungen und Upgrades, um die Betriebslebensdauer zu verlängern, insbesondere bei älteren Modellen wie dem Airbus A320ceo. Der Ausbau der MRO-Einrichtungen im asiatisch-pazifischen Raum und im Nahen Osten verstärkt diese Entwicklung, da Dienstleister vorausschauende Wartung und IoT-fähige Lösungen zur Reduzierung von Ausfallzeiten anbieten. Darüber hinaus drängen strengere Verwaltungsstandards für Emissionen und Lärm die Fluggesellschaften dazu, veraltete APUs durch neuere, konforme Modelle zu ersetzen, was die Dynamik des Aftermarkets unterstützt.

Es wird erwartet, dass das OEM-Segment im Prognosezeitraum mit einer CAGR von 12,16 % wachsen wird.

Nach Flugzeugtyp

Steigende APU-Nachfrage für den Ausbau der kommerziellen Luftfahrt und die Modernisierung der Flotte, um das Wachstum des Starrflügelsegments anzukurbeln

Basierend auf dem Flugzeugtyp ist der Markt in Starrflügler, Drehflügler und UAVs unterteilt. Starrflügel ist weiter unterteilt in Schmalkörper, Breitkörper,Business-Jetsund Regionaljets.

Es wird erwartet, dass das Starrflügelsegment im Jahr 2026 einen dominanten Marktanteil von 82,52 % halten wird. Der Anstieg des Flugverkehrs nach der Pandemie hat die Flugzeugbestellungen beschleunigt, insbesondere für Schmalrumpfflugzeuge wie den Airbus A320 und die Boeing 737, die auf APUs für Bodenkontrolle und Kabinensysteme angewiesen sind. Um den strengeren Vorschriften gerecht zu werden, setzen die Transportunternehmen auf treibstoffeffiziente, emissionsarme APUs, während Fortschritte bei leichten Verbundwerkstoffen und modularen Designs die betriebliche Leistungsfähigkeit verbessern und die Wartungskosten senken. Starrflügler-APUs profitieren von militärischen Modernisierungsprogrammen, wobei neue Transport- und Kampfflugzeuge fortschrittliche Hilfsenergie für einsatzkritische Systeme benötigen. Die Region Asien-Pazifik ist, angetrieben durch Chinas C919-Bestellungen und Indiens Luftfahrtentwicklung, ein wichtiger Wachstumstreiber des Segments.

Es wird erwartet, dass das UAV-Segment im Prognosezeitraum mit einer CAGR von 17,83 % wachsen wird.

Durch Stromquelle

Wachstum im militärischen Einsatz von Gasturbinentriebwerken zur Steigerung des Wachstums im Segment der konventionellen Brennstoffverbrennung

Basierend auf der Energiequelle ist der Markt in konventionelle Kraftstoffverbrennung, Hydraulikspeicher, Elektroantrieb und andere unterteilt.

Es wird erwartet, dass das Segment der konventionellen Kraftstoffverbrennung im Jahr 2026 einen dominanten Marktanteil von 40,58 % halten wird. Diese Einheiten werden mit konventioneller Kraftstoffverbrennung betrieben und sind für die Bereitstellung von pneumatischer und elektrischer Energie bei Bodeneinsätzen und Notfällen unerlässlich. Ihre große Auswahl an Flugzeugen, wie dem Airbus A380 (mit dem PW980 von Pratt & Whitney) und der Boeing 787 (rein elektrisch, aber mit Gasturbinen), unterstreicht ihre entscheidende Rolle. Innovationen konzentrieren sich auf die Verbesserung der Kraftstoffeffizienz, wie beispielsweise verbesserte Kompressorpläne und die Reduzierung von Emissionen, um strengere Vorschriften einzuhalten. Gasturbinen-APUs sind zu integraler Bestandteil von Militärflugzeugen und Schiffsanwendungen, bei denen ein hoher Leistungsbedarf und betriebliche Flexibilität von entscheidender Bedeutung sind.

Es wird erwartet, dass das elektrisch angetriebene APU-Segment im Prognosezeitraum mit einer CAGR von 13,73 % wachsen wird.

[WKKgZ cDiB]

Nach Plattform

Steigende Flugreiseanfragen treiben das Wachstum des kommerziellen Segments voran

Basierend auf der Plattform wird der Markt in kommerzielle und militärische Segmente unterteilt.

Es wird erwartet, dass das kommerzielle Segment im Jahr 2026 einen dominanten Marktanteil von 66,82 % halten wird. Das kommerzielle Segment wird durch die steigende Nachfrage nach Flugreisen vorangetrieben, insbesondere in sich entwickelnden Märkten wie dem asiatisch-pazifischen Raum, wo wachsende Flotten und neue Flugzeugauslieferungen fortschrittliche APUs erfordern. Nachhaltigkeitsaufträge beschleunigen die Einführung elektrischer APUs und Hybridrahmen, die Emissionen und Lärm reduzieren und gleichzeitig die Kraftstoffeffizienz verbessern. Fortschritte wie 3D-gedruckte Komponenten und leichte Verbundwerkstoffe verbessern die Ausführung, wobei Marktteilnehmer wie Honeywell vorausschauende Wartung integrieren, um Ausfallzeiten zu minimieren.

Es wird erwartet, dass das Militärsegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,98 % wachsen wird.

Regionaler Ausblick auf den Flugzeug-APU-Markt

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America Aircraft APU Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,95 Milliarden US-Dollar, was 31,92 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 2,11 Milliarden US-Dollar wachsen. Nordamerika dominiert den Markt, angetrieben durch die starke Luft- und Raumfahrtproduktion von Boeing, Airbus-Aktivitäten in den USA, fortschrittliche MRO-Infrastruktur und militärische Modernisierung mit strengen FAA-Vorschriften. Dies gewährleistet hochwertige APUs für kommerzielle Flotten wie die A320neo und 737 MAX mit einer wachsenden Zahl von Militärverträgen und Geschäftsflugzeugen, die von Gulfstream und Bombardier betrieben werden. Diese Faktoren treiben das regionale Marktwachstum voran. Die Erholung des Flugverkehrs nach der Pandemie und Investitionen in Elektro- und Hybrid-APUs wie die 131-9A von Honeywell sorgen für nachhaltiges Wachstum, Effizienzsteigerungen, die stark von Forschungs- und Entwicklungszentren und einem Fokus auf emissionsarme Technologien unterstützt werden. Der US-Markt wird bis 2026 einen Wert von 1,53 Milliarden US-Dollar haben.

US-Flugzeug-APU-Markt

Der US-Markt kann analytisch auf etwa 1.593,9 Millionen US-Dollar im Jahr 2026 geschätzt werden, was etwa 10,80 % der CAGR ausmacht. Die USA halten weltweit den größten APU-Marktanteil, angetrieben durch die Erweiterung der kommerziellen Flotte (United Airlines, Delta) und militärische Beschaffungen wie F-35 und P-8 Poseidon. Eine führende Rolle bei der Regulierung, beispielsweise bei Emissionsbeschränkungen, beschleunigt die Einführung fortschrittlicher APUs. OEMs wie Honeywell und Pratt & Whitney sind auch führend bei elektrischen APUs. Darüber hinaus steigern veraltete Flotten wie die Nachrüstung der A320ceo die Nachfrage, wobei die IoT-Integration die MRO-Effizienz optimiert.

Europa

Die Region Europa eroberte im Jahr 2025 28,11 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,72 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,87 Milliarden US-Dollar prognostiziert. Der europäische Markt lebt von Nachhaltigkeitsanforderungen, die vor allem durch EU Flight Path 2050 und Airline-Partnerschaften wie die MRO-Zusammenarbeit zwischen Lufthansa und Air France vorangetrieben werden. Die Region priorisiert emissionsarme APUs für Flugzeuge der nächsten Generation wie den A350 und den A220, wobei OEMs in Hybrid-Elektrosysteme investieren. Die militärische Modernisierung und das Wachstum der allgemeinen Luftfahrt durch Dassault, Airbus Corporate Jet und andere führen zu einer hohen Produktnachfrage. Europas fortschrittliche Infrastruktur und der Fokus auf Kreislaufwirtschaftspraktiken in der MRO treiben die Marktnachfrage in der Region weiter an. Der britische Markt wird bis 2026 einen Wert von 0,51 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 0,45 Milliarden US-Dollar haben wird.

Britischer Flugzeug-APU-Markt

Das Marktwachstum im Vereinigten Königreich wird im Jahr 2026 auf etwa 337,8 Millionen US-Dollar geschätzt, was etwa 11,43 % CAGR entspricht. Die Nachfrage nach APUs für Flugzeuge in Großbritannien wird hauptsächlich durch hohe Flugbewegungen, enge Turnaround-Erwartungen und eine starke MRO-Konnektivität mit Europa angetrieben. Die OEM-Nachfrage ist im Vergleich zu großen Montagezentren begrenzt, aber die Aftermarket-Nachfrage ist aufgrund der starken Auslastung, der Abhängigkeit von Austausch/Pooling und der Konzentration auf schnelle Fehlerbehebung und schnellen Ersatzteilzugriff solide.

Deutschland-Flugzeug-APU-Markt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 256,2 Millionen US-Dollar erreichen. Dies wird durch eine große Präsenz europäischer Fluggesellschaften und starke MRO-/Logistikkapazitäten unterstützt. Die OEM-bezogene Nachfrage folgt dem europäischen Produktionsrhythmus, während die Aftermarket-Nachfrage aufgrund zykluslastiger Einsätze und winterlicher Bedingungen hoch bleibt. Betreiber sind disziplinierte Käufer und legen Wert auf Zuverlässigkeitsverbesserungen.vorausschauende Wartungund vorhersehbare Bearbeitungszeit, um die Pünktlichkeit zu gewährleisten.

Asien-Pazifik

Der asiatisch-pazifische Raum blieb auf dem Weltmarkt stark vertreten und erreichte im Jahr 2025 ein Volumen von 1,56 Milliarden US-Dollar, was einem Anteil von 25,48 % entspricht, und wird im Jahr 2026 voraussichtlich 1,71 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt wird in den kommenden Jahren voraussichtlich die höchste Wachstumsrate verzeichnen, angetrieben durch einen Anstieg des Flugverkehrs und Flottenerweiterungen (Chinas COMAC C919, IndiGos über 500 A320neo-Bestellungen). Lokale Fertigung (Hindustan Aeronautics) und Regierungsinitiativen (Chinas Politik zur Selbstständigkeit der Luftfahrt) verringern die Importabhängigkeit. Billigfluggesellschaften (AirAsia, SpiceJet) und militärische UAV-Programme (Indiens Rustom-II) steigern die Nachfrage nach kompakten, treibstoffeffizienten APUs. MRO-Hubs in Singapur und Malaysia unterstützen das Marktwachstum, während Investitionen in umweltfreundliche APUs mit Netto-Null-Zielen übereinstimmen. Der japanische Markt wird bis 2026 einen Wert von 0,31 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,47 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,41 Milliarden US-Dollar haben.

Japan-Flugzeug-APU-Markt

Der japanische Marktanteil im Jahr 2026 wird auf rund 233,5 Millionen US-Dollar geschätzt, was etwa 11,73 % der CAGR im Prognosezeitraum entspricht. Japans Produktnachfrage ist stetig und qualitätsorientiert. Die Erneuerung der Flotte unterstützt die OEM-bezogene Nachfrage, während die Nachfrage im Ersatzteilmarkt durch hohe Versandstandards und eine vorbeugende Wartungskultur geprägt ist. Eine starke Flughafeninfrastruktur kann die routinemäßige Laufzeit der Gate-APUs verkürzen, APUs bleiben jedoch für unregelmäßigen Betrieb, Starts bei kaltem Wetter und zuverlässige autonome Fähigkeiten im gesamten Netzwerk unerlässlich.

China-Flugzeug-APU-Markt

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 531,3 Millionen US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Chinas APU-Nachfrage wächst mit dem Flottenwachstum und den dichten inländischen Netzwerken. Die OEM-Nachfrage ist lieferorientiert, während die Aftermarket-Nachfrage mit zunehmender Reife der installierten Basis zunimmt. Hohe Zyklusintensität und regionale Wetterextreme erhöhen den Abtransport und die Nachfrage nach Ersatzteilen, obwohl der Zugang zu Ersatzteilen und die Kapazität der Werkstatt zu ungleichmäßiger Ausführung und Schwankungen bei der Abwicklung führen können.

Indischer Flugzeug-APU-Markt

Der indische Markt wird im Jahr 2026 auf rund 275,0 Millionen US-Dollar geschätzt. Indiens Markt gehört aufgrund der aggressiven Flottenerweiterung und der hohen Auslastung auf Kurzstrecken zu den am schnellsten wachsenden. Die OEM-Nachfrage verfolgt die Flugzeugauslieferungen, während die Aftermarket-Nachfrage aufgrund von Zyklen, Hitze und Staubeinwirkung stark ansteigt. Betreiber sind kostenbewusst, investieren jedoch in Pooling, Austauscheinheiten und Zuverlässigkeitskorrekturen, um den Versand zu schützen.

Rest der Welt

Der Rest der Welt erwirtschaftete im Jahr 2025 0,89 Milliarden US-Dollar, was 14,49 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,94 Milliarden US-Dollar erreichen. Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der Markt in Lateinamerika verzeichnet ein moderates Wachstum, das durch die Erweiterung von Billigfluganbietern und Flottenmodernisierungen angetrieben wird. Wirtschaftliche Zwänge und Infrastrukturlücken begrenzen das Wachstum im Vergleich zu anderen Regionen, aber das Tourismuswachstum in Mexiko und Brasilien sowie die Modernisierung des Militärs bieten Nischenchancen. Aufgrund alternder Regionalflugzeuge dominieren Aftermarket-Services, wobei Partnerschaften wie Embraer-Honeywell das APU-Lebenszyklusmanagement unterstützen. Der Markt im Nahen Osten und in Afrika wächst aufgrund der Expansion von Fluggesellschaften und der Einführung militärischer UAVs. Flughafenmodernisierungen, wie beispielsweise Saudi-Arabiens Projekte am Roten Meer und MRO-Investitionen, steigern die Nachfrage nach Flugzeug-APUs in der Region weiter.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Kontinuierliche technologische Innovationen wichtiger Unternehmen und die wachsende Nachfrage nach APUs führten zu ihrer dominierenden Marktposition

Die Wettbewerbslandschaft des Marktes bietet Einblicke in verschiedene Wettbewerber. Honeywell und Pratt & Whitney Canada verankern das APU-Volumen bei Flugzeugen, was vor allem auf hochpreisige Single-Aisle-Programme zurückzuführen ist, bei denen die Nachfrage nach Line-Fit weiterhin stark ist. Safran baut auf Geschäftsjets, Hubschraubern und Militärplattformen auf, bei denen Autonomie und robuste Zuverlässigkeit wichtige Kauffaktoren sind. Collins Aerospace unterstützt das Wachstum durch Austausch- und Reparaturkettenmodelle, die die Verfügbarkeit verbessern, während Lufthansa Technik den Markt durch zusätzliche MRO-Kapazitäten und schnellere Durchlaufzeiten erweitert. PBS Aerospace wächst durch Nischenverteidigungs- und Spezialmissionsgewinne, und Rolls-Royce beeinflusst die längerfristige Ausrichtung über Elektrifizierungs-Roadmaps. Das Gesamtwachstum hängt zunehmend von der Produktionsqualität, der Teileverfügbarkeit und dem Reparaturdurchsatz ab.

Liste der Schlüssel Profile von Flugzeug-APU-Unternehmen

- Honeywell International Inc.(UNS.)

- Pratt & Whitney (USA)

- Safran-Gruppe(Frankreich)

- Collins Aerospace (RTX Corporation) (USA)

- Rolls-Royce Plc (K.)

- Lufthansa Technik(Deutschland)

- PBS AEROSPACE(UNS.)

- Turkish Technic Inc. (Türkei)

- StandardAero (USA)

- MTU Aero Engines AG (Deutschland)

Wichtige Branchenentwicklungen

- März 2025-Finnair, Finnlands führende Fluggesellschaft, erklärte die Verlängerung seines Vertrags mit EPCOR B.V. um weitere fünf Jahre zur Unterstützung der Auxiliary Power Units (APUs) seiner A330-Flotte. EPCOR, Air France Industries KLM Engineering & Maintenance (AFI KLM E&M), verantwortlich für die Reparatur von APU und pneumatischen Komponenten, wird die Fluggesellschaft weiterhin mit der Wartung der APUs der Modelle GTCP331-350 beliefern.

- Dezember 2024-Philippines Airlines hat eine Partnerschaft mit Air France KLM zur Wartung und Reparatur der Flugzeug-APUs der A320-Flotte von PAL bekannt gegeben. Die Partnerschaft gilt speziell für APU131-9A.

- November 2024-Qatar Airways gab die Wahl von Honeywell International Inc. als offiziellen Wartungs- und Überholungspartner der Fluggesellschaft für Flugzeug-APUs bekannt. Die erste Lizenzerteilung in der Region Naher Osten und Afrika stellt einen bedeutenden Erfolg von Qatar Airways dar.

- September 2024 –Airbus hat sich mit Honeywell International Inc. zusammengetan, damit Honeywell Airbus ein wichtiges mechanisches System für Flugzeug-APUs für das Langstrecken-Großraumflugzeug A350 des Unternehmens liefern kann.

- November 2023 –Pratt & Whitney hat sich mit Emirates zusammengetan, um die APU ihrer Flugzeuge für die Airbus 380-Flugzeugflotte zu warten. Der Vertrag soll eine Laufzeit von zehn Jahren haben und sich insbesondere auf die Wartung und den Support der 116 PW980 Auxiliary Power Units (APUs) der Airbus A380-Flugzeuge der Fluggesellschaft beziehen.

Berichterstattung melden

Der Bericht analysiert den Markt eingehend und hebt entscheidende Aspekte hervor, wie führende Unternehmen, Marktsegmentierung, Wettbewerbslandschaft, APU-Typen und Technologieeinführung. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den zuvor genannten Aspekten umfasst es mehrere Faktoren, die im Laufe der Jahre zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,61 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Vom Endbenutzer · OEM · Aftermarket Nach Flugzeugtyp · Starrer Flügel o Schmaler Körper o Wide Body o Business Jets o Regionaljets · Drehflügel · UAVs Durch Stromquelle · Konventionelle Kraftstoffverbrennung · Hydraulikspeicher · Elektrisch angetrieben

Nach Plattform · Kommerziell

Nach Region Nordamerika (nach Endbenutzer, Flugzeugtyp, Energiequelle, Plattform und Land) · USA (nach Endbenutzer) · Kanada (nach Endbenutzer) Europa (nach Endbenutzer, Flugzeugtyp, Energiequelle, Plattform und Land) · Vereinigtes Königreich (nach Endbenutzer) · Deutschland (nach Endbenutzer) · Frankreich (nach Endbenutzer) · Russland (nach Endbenutzer) · Restliches Europa (nach Endbenutzer) Asien-Pazifik (nach Endbenutzer, Flugzeugtyp, Energiequelle, Plattform und Land) · China (nach Endbenutzer) · Indien (nach Endbenutzer) · Japan (nach Endbenutzer) · Australien (nach Endbenutzer) · Singapur (nach Endbenutzer) · Rest des asiatisch-pazifischen Raums (nach Endbenutzer) Rest der Welt (nach Endbenutzer, Flugzeugtyp, Stromquellenplattform und Land) · Lateinamerika (nach Endbenutzer) · Naher Osten und Afrika (nach Endbenutzer) |

Häufig gestellte Fragen

Der Markt hatte im Jahr 2025 einen Wert von 6,11 Milliarden US-Dollar und soll bis 2034 einen Wert von 14,85 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich eine jährliche Wachstumsrate von 10,61 % verzeichnen.

Nach Plattformen machte das kommerzielle Segment im Jahr 2025 den Großteil des Marktanteils aus.

Der Anstieg des weltweiten Flugverkehrs und die Erweiterung der Luftverkehrsnetze führten zu einem erheblichen Marktwachstum.

Honeywell International Inc., Pratt & Whitney, Safran Group, Collins Aerospace (RTX Corporation), Rolls-Royce Plc, Lufthansa Technik und andere gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte im Jahr 2025 den Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf