Marktgröße, Anteil und Branchenanalyse für Luftfahrt-MRO-Software, nach Lösung (Software und Dienstleistungen), nach Funktion (Wartungsmanagement, Betriebsmanagement (Schulung, Sicherheit und Qualitätssicherung, Lieferkettenmanagement), Unternehmensführung (Buchhaltung und Finanzen, Vertrieb und Marketing sowie Personalwesen) und Verwaltung elektronischer Flugtaschen und Logbücher, nach Verkaufsstelle (Abonnement und Eigentum), nach Bereitstellungstyp (vor Ort und in der Cloud), nach Endnutzung (Fluggesellschaft, MROs, OEMs) und regionale Prognose. 2026-2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

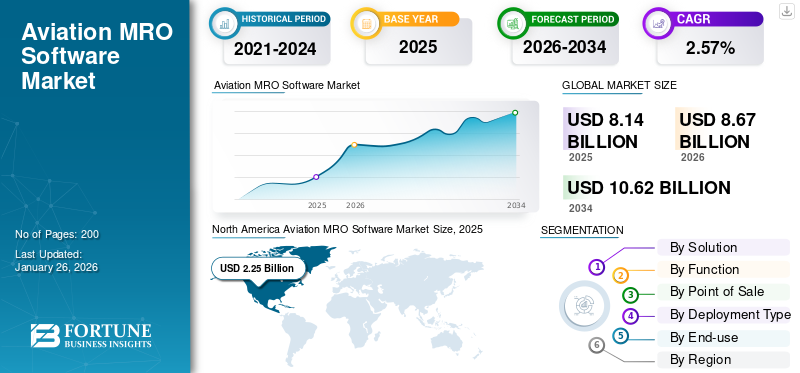

Die globale Marktgröße für MRO-Software für die Luftfahrt wurde im Jahr 2025 auf 8,14 Milliarden US-Dollar geschätzt und wird voraussichtlich von 8,67 Milliarden US-Dollar im Jahr 2026 auf 10,62 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 2,57 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Luftfahrt-MRO-Software mit einem Marktanteil von 27,61 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Größe des Marktes für Luftfahrt-MRO-Softwaredienste in den USA deutlich wachsen wird und bis 2030 einen geschätzten Wert von 2.304,2 Millionen US-Dollar erreichen wird, angetrieben durch eine steigende Nachfrage nach Digitalisierung in der Luftfahrtindustrie, die die Marktgröße und das Wachstum unterstützt.

Luftfahrt-MRO-Software ermöglicht zustandsbasierte Wartungsunterstützung und vorausschauende Wartungsanalysen als Software-as-a-Service für Endbenutzer wie OEMs, Fluglinienbetreiber und MROs. Es umfasst ein umfangreiches Management, eine Datenbank und Module für Unternehmen, Wartung, elektronisches Fluggepäck und Logbuch sowie Betrieb, die vor Ort bereitgestellt oder über eine cloudbasierte Plattform bereitgestellt werden können.

Technologische Fortschritte in der kommerziellen und militärischen Luftfahrt sind ein wesentlicher Markttreiber. Die Luftfahrtindustrie ist stärker vernetzt und datengesteuert auf bodengestützte MRO-Systeme für vorausschauende Wartung, Nachverfolgung und effiziente MRO-Operationen auf der Grundlage von Daten, die von Luftfahrt-MRO-Software mithilfe von Luftfahrtanalysen und digitalen Zwillingstechnologien erfasst werden. Aviation Digital Twin erleichtert Endbenutzern die Durchführung verschiedener MRO-Funktionen mithilfe virtueller Flugzeugmodelle für die vorausschauende Wartungsverfolgung und andere MRO-Anwendungen. IoT ermöglicht Standort- und sensorisch erfasste Daten. Die Endbenutzer können den digitalen Flugzeugzwilling den Umgebungs- und Wetterbedingungen aussetzenLuftfahrtanalytikund vorausschauende Wartungsverfolgung. Ein zunehmender Einsatz von Luftfahrtanalysen und digitalen Zwillingstechnologien treibt das Marktwachstum im Prognosezeitraum voran. Über 16.000 Verkehrsflugzeuge mussten aufgrund des internationalen Reiseverbots am Boden bleiben oder geparkt werden. Der Wartungsbedarf ist drastisch zurückgegangen und hat aufgrund der am Boden liegenden Flugzeuge negative Auswirkungen auf den Software- und Dienstleistungsbereich. Es wird jedoch erwartet, dass ein Anstieg der Flugzeugauslieferungen nach der Pandemie und die Wiederaufnahme des Flughafenbetriebs die Nachfrage nach MRO-Software für die Luftfahrt ankurbeln und dadurch den Markt im Prognosezeitraum wachsen lassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

ÜBERBLICK ÜBER DEN GLOBAL AVIATION MRO SOFTWARE-MARKT

Marktgröße und Prognose

- Marktgröße 2025: 8,14 Milliarden US-Dollar

- Marktgröße 2026: 8,67 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,62 Milliarden US-Dollar

- CAGR: 2,57 % von 2026–2034

Marktanteil

- Nordamerika war mit einem Anteil von 27,61 % im Jahr 2025 führend auf dem Markt für MRO-Software für die Luftfahrt.

- Nach Ländern wird der US-Markt aufgrund zunehmender Digitalisierungsinitiativen im gesamten Luftfahrtsektor bis 2030 voraussichtlich 2.304,2 Millionen US-Dollar erreichen.

- Bei der Lösung dominiert das Softwaresegment, angetrieben durch die Einführung digitaler Logbücher, ERP-Systeme und Plattformen zur Überwachung des Flugzeugzustands.

Wichtige Länder-Highlights

- Vereinigte Staaten: Der starke Fokus auf vorausschauende Wartung, digitale Zwillinge und die Integration von KI und IoT in das Flottenmanagement unterstützt die Marktführerschaft.

- Deutschland und Frankreich: Bedeutende Einführung cloudbasierter MRO-Systeme für die Luftfahrt bei großen Airline-Gruppen.

- Indien: Der schnelle Ausbau der kommerziellen und militärischen Luftfahrtflotten steigert die Nachfrage nach kostengünstigen, skalierbaren MRO-Lösungen.

- VAE: Regionale Fluggesellschaften investieren in digitale MRO-Infrastruktur, um die betriebliche Effizienz zu steigern.

- Japan: Der zunehmende Einsatz von AR für Schulungen zur Fernwartung von Flugzeugen unterstützt das Marktwachstum.

Markttrends für Luftfahrt-MRO-Software

Zunehmender Einsatz von Technologien wie künstlicher Intelligenz, Augmented Reality und dem Internet der Dinge, um das Marktwachstum anzukurbeln

Es wird erwartet, dass das Aufkommen von maschinellem Lernen, IoT, KI und AR den Wandel im Luftfahrtsektor vorantreiben wird. Beispielsweise hat Air Asia Company, ein in Taiwan ansässiges privates Flugzeugwartungsunternehmen, im Juli 2022 eine Luftfahrtsuite eingeführt. Die Suite soll mit den neuesten Upgrades der künstlichen Intelligenz und des maschinellen Lernens als Teil der Geschäftsautomatisierung ausgestattet seindigitale Transformation. Darüber hinaus generiert maschinelles Lernen Algorithmen aus vorhandenen Daten und kann zukünftige Ergebnisse auf der Grundlage neuer Daten vorhersagen. Neben zahlreichen anderen Vorteilen soll die Einführung von maschinellem Lernen in MRO-Software das Risiko in der Lieferkette verringern und potenzielle Risikobereiche in einem Projekt erkennen. Es wird erwartet, dass künstliche Intelligenz mit Sprachschnittstelle die Produktivität und Effizienz der Mitarbeiter steigert und den Bedarf an Schulungen und einfachen Vorgängen verringert.

Die Integration von IoT in die MRO-Software wird bei der Verwaltung der enormen Datenmengen helfen. Mithilfe des IoT kann die gesamte Wertschöpfungskette vernetzt werden, was zuverlässigere, effizientere und schnellere Prozesse von der Produktion bis zum Lieferkettenbetrieb ermöglicht. Der MRO-Sektor nutzt AR für schnelleres Training. Die AR ermöglicht es qualifizierten Ingenieuren, aus der Ferne Unterstützung zu leisten, was Zeit und Kosten für den Betrieb spart. Daher wird erwartet, dass die Einführung neuer Technologien wie AR, künstliche Intelligenz (KI) und IoT in den kommenden Jahren enorme Chancen für das Wachstum des Marktes für MRO-Software für die Luftfahrt schaffen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Luftfahrt-MRO-Software

Die Erweiterung der Luftflotte zur Steigerung der Nachfrage nach fortschrittlicher MRO wird das Marktwachstum beschleunigen

Es wird erwartet, dass die kontinuierliche Zunahme des Flugverkehrs in Entwicklungsländern wie Indien und China die Nachfrage nach neuen Flugzeugen in wichtigen Ländern erhöhen wird. Die MRO-Softwarekosten machen etwa ein Fünftel der Betriebskosten der Fluggesellschaft aus. Der Passagierwachstumstrend wird voraussichtlich sprunghaft ansteigen, wobei der Großteil der Wartungskosten auf die Triebwerke entfällt. Unter Berücksichtigung der Kategorisierung können Flugzeugwerkwartung, Linienwartung und Komponenten den größten Teil der Betreiberkostenaufteilung ausmachen. Da die Wartung von Flugzeugen Priorität hat, haben Luftfahrtbetreiber die Wahl zwischen Flugzeug-OEMs, unabhängigen MROs und Komponenten.

Beispielsweise gab CDB Aviation, eine irische Tochtergesellschaft der China Development Bank Financial Leasing Co Ltd, im November 2023 die Auslieferung des ersten einer Flotte von sechs Airbus A320neo-Flugzeugen an Air India bekannt, während SpiceJet im Rahmen eines Flottenerweiterungsplans die Aufnahme von fünf geleasten Boeing 737, darunter drei 737 MAX-Flugzeuge, in seine Flotte übernahm.

Aufgrund des steigenden Passagieraufkommens konzentrieren sich Fluggesellschaften weltweit auf den Ausbau ihrer Flugzeugflotte. Das Marktwachstum im Prognosezeitraum ist auf die zunehmende Anzahl von Flugzeugflotten zurückzuführen. Aufgrund der steigenden Nachfrage nach Flugreisen und der wachsenden Flugzeugflotte wird erwartet, dass der MRO-Sektor im nächsten Jahrzehnt stetig wachsen wird.

Zunahme der Reiseaktivitäten nach der Pandemie, um den Markt anzukurbelnWachstum

Da die Zahl der COVID-19-Patienten zurückgeht, gefolgt von einer Lockerung der Reisebeschränkungen und der Umsetzung von Sicherheitsvorschriften durch Fluggesellschaften und Flughafenbehörden, wird für MRO-Software für die Luftfahrt in den kommenden Jahren aufgrund eines anschließenden Anstiegs der Zahl der Reisenden in der Zeit nach der Pandemie ein steigendes Marktwachstum erwartet. Die steigende Nachfrage nach Flugreisen hat zu erhöhten Flugstunden von Flugzeugen geführt. Darüber hinaus verkürzt sich der Lebenszyklus verschiedener Flugzeugkomponenten wie Fahrwerk, Bremsen, Motoren, Räder und andere aufgrund erhöhter Flugstunden. Daher konzentrieren sich die Fluggesellschaften und MRO-Betreiber auf regelmäßige vorbeugende Flugzeugkontrollen, Gesundheitsaktualisierungen und Wartung. Es wird erwartet, dass der verstärkte Einsatz von MRO-Software zur Steigerung der Betriebseffizienz durch die Erfassung der von Flugzeugen generierten Daten das Marktwachstum im Prognosezeitraum ankurbeln wird.

EINHALTENDE FAKTOREN

Hohe Kosten für Forschung und Entwicklung schränken den Markt einWachstum

Trotz einer steigenden Nachfrage nach MRO-Software für die Luftfahrt wird erwartet, dass die hohen Kosten, die mit der Forschung und Entwicklung solcher Software und Dienstleistungen verbunden sind, das Marktwachstum bremsen werden. Die MRO-Software erfüllt die Anforderungen der meisten elektronischen Übertragungs-, Überwachungs- und Kommunikationsanwendungen und anderer Anwendungen. Mit zunehmender technologischer Entwicklung bei Geräten und Software muss diese weiterentwickelt werden, um die Plattformkompatibilität aufrechtzuerhalten.

Die mit der Forschung und Entwicklung der jeweiligen Technologie verbundenen hohen Kosten sind jedoch auf die Komplexität des Designs und der Entwicklung des Moduls zurückzuführen. Darüber hinaus sind die Entwicklung und Integration plattformübergreifender Systeme sowie die Wartung dieser Systeme teuer. Daher wird erwartet, dass diese Faktoren das Marktwachstum negativ beeinflussen.

Marktsegmentierungsanalyse für Luftfahrt-MRO-Software

Durch Lösungsanalyse

Das Softwaresegment dominierte den Markt im Jahr 2022 aufgrund der Nachfrage nach Software für zahlreiche Anwendungen

Basierend auf der Lösung wird der Markt in Software und Dienstleistungen unterteilt. Schätzungen zufolge ist das Softwaresegment mit einem Marktanteil von 17,19 % im Jahr 2026 das am schnellsten wachsende Segment und weist im Prognosezeitraum die höchste CAGR auf. Das Softwaresegment wird weiter in Einzellösungen, Suite und Enterprise Resource Planning (ERP) unterteilt. Die wachsende Bedeutung softwarebasierter Lösungen wie digitale Wartungshandbücher, digitale Logbücher und andere Software zur Überwachung des Flugzeugzustands verstärkt das Segmentwachstum. Es wird erwartet, dass das Segment ERP-Lösungen mit einem Marktanteil von 10,19 % im Jahr 2026 den Markt anführen wird.

- Im Februar 2022 gaben Lufthansa Technik und Vietjet beispielsweise bekannt, dass sie eine Vereinbarung mit der Singapore Airshow zur Einführung einer nahtlosen digitalen Anwendung für die Zusammenarbeit zwischen Piloten und Wartungspersonal unterzeichnet haben: dem Technical Logbook von AVIATAR.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Es wird geschätzt, dass das Dienstleistungssegment bis 2030 erhebliche Anteile halten wird. Das Segment wird weiter in Beratung, Bereitstellungs- und Integrationsunterstützung, Wartung und Aktualisierung unterteilt. Das Segment Bereitstellungs- und Integrationsunterstützung dominierte den Markt mit einem Marktanteil von 3,86 % im Jahr 2026. Der Anstieg der Dienstleistungen in diesem Segment ist auf die zunehmende Digitalisierung der MRO-Aktivitäten aufgrund der Nachfrage nach Support, Wartung und Modernisierung zurückzuführen, die durch die Neubewertungspläne für Endbenutzer beeinträchtigt wird. Das Wachstum in diesem Segment ist auf die gestiegene Nachfrage von Fluggesellschaften weltweit nach MRO-Aktivitäten, Überholungen und größeren Modifikationen zurückzuführen. Die bemerkenswerten Änderungen bei der Standardzertifizierung, den Komponenten und anderen wichtigen Aktualisierungen sind erforderlich, um die Aufgabe bei Beratungsdiensten richtig zu verstehen. Daher wird erwartet, dass der Markt im Prognosezeitraum wachsen wird.

Durch Funktionsanalyse

Das Segment Wartungsmanagement soll das Marktwachstum aufgrund der hohen Nachfrage nach Flotten- und Bestandsmanagement vorantreiben

Basierend auf der Funktion wird der Markt in Wartung, Betrieb, Geschäft, elektronische Flugtasche und Logbuchverwaltung unterteilt. Das Segment Wartungsmanagement wird im Jahr 2026 mit 11,96 % den größten Marktanteil ausmachen. Das Segment dürfte im Prognosezeitraum mit einem deutlichen CAGR wachsen. Das Wartungsmanagement ist weiter unterteilt in Linienwartung, Basiswartung, Triebwerkswartung und Flottenwartung. Fluggesellschaften und MRO-Organisationen verlangen dringend Bestandsmanagement und fortschrittliche Flottensoftware. Das weitere Wachstum in diesem Segment ist auf eine erhöhte Nachfrage nach MRO-Aktivitäten und wachsende Fluglinienflotten weltweit zurückzuführen, die dies erfordernFlottenmanagement-Software.

Das Segment Betriebsmanagement hielt im Jahr 2022 einen erheblichen Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer moderaten CAGR wachsen. Das Betriebsmanagement wird in Schulung, Sicherheit und Qualitätssicherung, Lieferkettenmanagement, Technik und CAMO und andere unterteilt. Der wachsende Bedarf an Software zur Schulung des Wartungspersonals und zur Verwaltung der Lieferkette dürfte die Segmentexpansion vorantreiben. Das Wachstum dieses Segments ist auf eine erhöhte Nachfrage nach Supply Chain Management, Software für Trainingssicherheit und Qualitätssicherung zurückzuführen.

Für den Bereich Unternehmensführung wird im Prognosezeitraum mit einem moderaten Wachstum gerechnet. Das Wachstum ist auf die zunehmende Modernisierung der Buchhaltungs- und Vertriebssoftware zurückzuführen. Die Unternehmensführung gliedert sich in Buchhaltung und Finanzen, Vertrieb und Marketing sowie Personalwesen. Das Segmentwachstum wird aufgrund der hohen Nachfrage nach Buchhaltungs- und Vertriebssoftware zur Verwaltung des Lagerbestands und der Finanzen in einem MRO prognostiziert.

DerElektronische FlugtascheEs wird erwartet, dass das Segment „Logbuchverwaltung“ im Prognosezeitraum mit der höchsten CAGR wachsen wird, da die Nachfrage nach kommerzieller Fluggepäckverfolgung für Flugreisende steigt, um das Risiko von Fehlplatzierungen oder Verlusten zu verringern.

Durch Point-of-Sale-Analyse

Hohe Nachfrage nach Eigentumsoptionen zur Förderung des Marktwachstums

Der Markt wird in Abonnement- und Eigentumsmarkt unterteilt. Das Eigentumssegment hatte im Jahr 2023 den größten Anteil und wird voraussichtlich auch im Jahr 2034 den größten Anteil halten. Die wichtigsten MRO-Unternehmen bevorzugen aufgrund der hohen Investitionskosten und der starken finanziellen Unterstützung in der Branche überwiegend Eigentumsoptionen. Diese Schlüsselaspekte werden letztendlich das Segmentwachstum im Prognosezeitraum ankurbeln. Das Segmentwachstum ist auf die gestiegene Nachfrage nach Wartungssoftware durch Unternehmen zurückzuführen, die außerplanmäßige Wartungsarbeiten durchführen.

Es wird erwartet, dass das Abonnementsegment im Prognosezeitraum mit der höchsten CAGR wachsen wird. Hauptakteure bevorzugen Abonnements für Softwaredienste aufgrund der kostengünstigen Vorteile, da sie ein jährliches, monatliches und vierteljährliches Abonnement abschließen und außerdem ein kostenloses Musterabonnement beantragen können. Das Wachstum dieses Segments ist auf die zunehmende Beschaffung von Software für Linien- und Stützpunktwartungsaktivitäten zurückzuführen.

Nach Bereitstellungstypanalyse

Das Cloud-Segment verzeichnet aufgrund steigender Investitionen von Industrieunternehmen eine hohe CAGR

Der Markt ist je nach Bereitstellungstyp in On-Premise- und Cloud-basierte Lösungen unterteilt. Das On-Premise-Segment war im Jahr 2022 das größte. Das Wachstum ist auf die verstärkte Modernisierung der bestehenden Flugzeugflotte und die Komponentenverfügbarkeit im Lager zurückzuführen. Darüber hinaus wird erwartet, dass die erhöhte Nachfrage nach fortschrittlicher Computerinfrastruktur in der Luftfahrtindustrie das Marktwachstum im Prognosezeitraum ankurbeln wird.

Es wird erwartet, dass Cloud im Prognosezeitraum wächst und die höchste CAGR aufweist. Es wird erwartet, dass das Segment aufgrund der wachsenden MRO-Industrie in Schwellenländern wie China und Indien erheblich wachsen wird. Aufgrund der steigenden Nachfrage nach Datenspeicherlösungen für Flotten- und Wartungsmanagementanwendungen wird das Cloud-Segment voraussichtlich das schnellste Wachstum aufweisen.

Durch Endverwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das MRO-Segment behält aufgrund zunehmender Investitionen in das Wartungsmanagement eine hohe CAGR bei

Basierend auf der Endverwendung ist der Markt in Fluggesellschaften, MROs und OEMs unterteilt. Das MRO-Segment war im Jahr 2022 das größte. Das Segmentwachstum ist auf die wachsenden Flug- und Frachtflotten zurückzuführen, die umfangreiche Wartungsarbeiten erfordern. Die wachsende Nachfrage nach Wartungsarbeiten nach der Aufhebung der Reisebeschränkungen und der Wiederbelebung ihrer Flotten durch die Fluggesellschaften hat dazu geführt, dass das MRO-Segment schneller wächst.

Es wird prognostiziert, dass das Segment der Flugbetreiber das am schnellsten wachsende Segment mit der höchsten CAGR im Prognosezeitraum sein wird. Das Airline-Segment wird moderat wachsen, da viele Betreiber andere Wartungsorganisationen mit ihren MRO-Aktivitäten beauftragen. Das Wachstum des Segments ist auf den weltweit gestiegenen Passagierflugverkehr und die zunehmende Frachtlast zurückzuführen. Die zunehmende Zahl von Billigfluggesellschaften ist einer der Hauptgründe für die Flottenentwicklung der Fluggesellschaften.

Das OEM-Segment hielt im Jahr 2022 einen bedeutenden Marktanteil. Das Segment wird im Prognosezeitraum ein moderates Wachstum mit einer deutlichen CAGR aufweisen. Aufgrund der gestiegenen Nachfrage nach Wartungsmanagement in mehreren europäischen und asiatischen Ländern wird im Prognosezeitraum ein deutliches Wachstum des OEM-Segments erwartet.

REGIONALE ANALYSE

Dieser Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

North America Aviation MRO Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 2,25 Milliarden US-Dollar und trug damit 27,61 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2,4 Milliarden US-Dollar erwartet. Der US-Markt soll bis 2026 ein Volumen von 1,72 Milliarden US-Dollar erreichen.

Beispielsweise gab IBS Software im Februar 2022 seine Partnerschaft mit Lynx Air bekannt, um die digitale Plattform iFlight zu implementieren, um das Flug- und Besatzungsbetriebsmanagement zu erleichtern. Es wird erwartet, dass Lynx durch das neue Design von iFlight in die Lage versetzt wird, seinen Betrieb auszuweiten, da die Fluggesellschaft plant, ihre Flotte und ihr Netzwerk in den kommenden Jahren auf 46 Flugzeuge zu erweitern.

Europa

Der europäische Markt machte im Jahr 2025 1,94 Milliarden US-Dollar aus, was 23,87 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,04 Milliarden US-Dollar erreichen. Die Größe des europäischen Marktes wird aufgrund des zunehmenden Passagierflugverkehrs moderat wachsen. Die Präsenz wichtiger Player und OEMs wie Lufthansa Technik und Swiss Aviation Software spielt eine große Rolle für das Marktwachstum. MRO-Unternehmen wie Cromwell Group (Holdings) Ltd., Graco Inc., WABCO, Mento AS, Valeo Service U.K. Ltd. und andere wichtige MRO-Akteure tragen zu MRO-Softwareinstallationen bei. Die MRO-Softwareanbieter schließen Vereinbarungen und Verträge mit wichtigen MRO-Anbietern ab. Die MRO-Softwareanbieter nutzen dies, um die MRO-Einrichtungen zu optimieren, um kostengünstige und effiziente Dienste bereitzustellen. Der britische Markt soll bis 2026 ein Volumen von 0,56 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,49 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 2,05 Milliarden US-Dollar und eroberte 25,16 % des globalen Marktanteils. Prognosen zufolge wird er im Jahr 2026 2,22 Milliarden US-Dollar erreichen. Die Digitalisierung in dieser Region verbessert die technischen Perspektiven in der Luftfahrtindustrie für ein effektives und effizientes Basis-, Betriebs- und Linienmanagement. Daher werden im Prognosezeitraum höhere Wachstumszahlen erwartet. Es wird erwartet, dass ein Anstieg der Luftfahrtflotte für inländische und internationale Strecken von und nach China das Marktwachstum im Prognosezeitraum vorantreiben wird. Der japanische Markt soll bis 2026 ein Volumen von 0,4 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,87 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen.

Im September 2023 ging beispielsweise die Aircraft Maintenance and Engineering Corporation Limited (AMECO), Peking, einer der größten Flugzeugwartungslieferanten aus China, eine Partnerschaft mit der Honeywell Corporation ein, um technische und materielle Unterstützung von Honeywell zu leisten und in den kommenden Jahren nationale und internationale Drittkunden auf der Basis von Hilfstriebwerken für 331-500 APU zu versorgen. AMECO ist der einzige MRO-Dienstleister in der Region mit der Kapazität, alle wichtigen APU-Typen zu reparieren. Daher wird erwartet, dass die Vereinbarung die globale Wettbewerbsfähigkeit von AMECO stärkt und umfassende und qualitativ hochwertigere Wartungsdienstleistungen in der Luftfahrtindustrie bietet.

Naher Osten

Der Markt für den Nahen Osten und Afrika erwirtschaftete im Jahr 2025 1,22 Milliarden US-Dollar, was 15,05 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,3 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten wird im Prognosezeitraum voraussichtlich eine moderate Wachstumsrate verzeichnen. Partnerschaften, Fusionen und Übernahmen sind die wichtigsten Trends auf dem Markt der Region. Beispielsweise gab die Aircraft Accessories and Components Company im März 2022 eine Partnerschaftsvereinbarung mit Safran Landing Systems bekannt, einem weltweit führenden Unternehmen für die Wartung, Reparatur und Überholung von Fahrwerken (MRO).

Rest der Welt

Der Markt im Rest der Welt hatte im Jahr 2025 einen Wert von 0,68 Milliarden US-Dollar und machte 8,31 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,71 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für Luftfahrt-MRO-Software

Technologische Fortschritte in der Luftfahrt-MRO-Software werden von wichtigen Akteuren umgesetzt, um das Marktwachstum voranzutreiben

Die kommenden Trends auf dem Markt sind die Entwicklung technologisch fortschrittlicher MRO-Softwaresysteme für die Luftfahrt unter Verwendung der Cloud-Bereitstellung und die Entwicklung neuer Verbesserungen. Wichtige Akteure in der MRO-Softwarebranche wie GE Aviation, Oracle Corporation und Lufthansa Technik AG verfolgen Strategien wie Akquisitionen, Vereinbarungen und Partnerschaften für Wachstum. Darüber hinaus investieren mehrere wichtige Akteure in die Forschung und Entwicklung neuer Technologien, um ihre Position auf dem Markt zu behaupten. Ein diversifiziertes Software-Portfolio und innovative Konzepte, die von den Hauptakteuren akzeptiert werden, sind die Hauptfaktoren für die Belebung des Marktes.

Liste der profilierten Schlüsselunternehmen:

- AeroSoft Systems Inc. (Kanada)

- ATP Inc. (USA)

- Luftfahrt Intertec Services Inc.(Kanada)

- CAMP Systems International Inc.(UNS.)

- Communications Software (Airline Systems) Limited (Großbritannien)

- GE Aviation(UNS.)

- HCL Technologies Limited (Indien)

- IBM Corporation (USA)

- IBS Software Pvt. Ltd. (Indien)

- IFS AB(Schweden)

- Jet Support Services Inc. (USA)

- Lufthansa Technik AG(Deutschland)

- Oracle Corporation (USA)

- Ramco Systems Limited(Indien)

- Rusada Group SA (Schweiz)

- SAP SE (Deutschland)

- Swiss AviationSoftware AG (Schweiz)

- The Boeing Company (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2022-Der in den USA ansässige MRO-Dienstleister AAR für die Luftfahrtindustrie unterzeichnete eine Vertriebsvereinbarung mit dem Goodrich-Spezialheiz- und Enteisungssystemgeschäft von Collins Aerospace. Der Vertrag sieht vor, dass das Unternehmen Heizsysteme und Enteisungsmittel für andere MROs und Flugzeuge auf der ganzen Welt liefert.

- Februar 2022 – Die Oracle Corporation hat in ihren Softwareplattformen neue Logistikfunktionen wie Fusion Cloud SCM, Fusion Cloud Transportation Management und Fusion Cloud Global Trade Management eingeführt, die dazu beitragen werden, Kosten zu senken, Risiken zu minimieren, die Ressourcenplanung zu verbessern und das Kundenserviceerlebnis sowie agilere Geschäftsabläufe zu verbessern.

- Februar 2022-Lufthansa Technik und Vietjet gaben bekannt, dass sie mit Singapore Airshow eine Vereinbarung zur Einführung einer nahtlosen digitalen Anwendung für die Zusammenarbeit zwischen Piloten und Wartungspersonal, dem Technical Logbook von AVIATAR, unterzeichnet haben.

- 2. Dezember021– Jet Support Services Inc. (JSSI) gab die Übernahme von TRAXXALL, a. bekanntSoftware-as-a-Service (SaaS)Lösungsanbieter für die Nachverfolgung und Bestandsverwaltung von Luftfahrtwartungen. Diese Übernahme wird die SaaS-Abteilung von JSSI, einschließlich SierraTrax, erheblich erweitern.

- März 2021 –IFS Software Provider hat im Rahmen der Einführung der IFS-Cloud-Plattform neue MRO-Tools eingeführt, um die MRO-Arbeit zu verbessern und zu vereinfachen. Die drei Tools sollen einen einfachen Zugriff auf Wartungsinformationen ermöglichen und komplexe Aufgaben automatisieren.

BERICHTSBEREICH

Der Bericht bietet detaillierte Informationen zum Markt und konzentriert sich auf Aspekte wie Servicetypen, Flughafentypen, Infrastrukturtypen und Hauptakteure. Darüber hinaus bietet der Forschungsbericht Einblicke in Trends bei Boden- und Frachtabfertigungsdiensten am Flughafen, Wettbewerbsumfeld, Marktwettbewerb, Produktpreise und Marktbedingungen und konzentriert sich dabei auf wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren enthält es mehrere Faktoren, die in den letzten Jahren zur Größe des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 2,57 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Durch Lösung

|

|

Nach Funktion

|

|

|

Von Verkaufsstelle

|

|

|

Nach Bereitstellungstyp

|

|

|

Nach Endverwendung

|

|

|

Häufig gestellte Fragen

Fortune Business Insights gibt an, dass die globale Marktgröße im Jahr 2026 auf 8,67 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 10,62 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 2,57 % wird der Markt im Prognosezeitraum 2026–2034 ein schnelles Wachstum verzeichnen.

Das Segment der Fluggesellschaften wird diesen Markt im Prognosezeitraum dominieren.

AeroSoft Systems Inc., ATP Inc., Aviation Intertec Services Inc. und CAMP Systems International Inc. sind die führenden Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf