Öl- und Gas-EPC-Marktgröße, Anteil und Branchenanalyse, nach Vertragstyp (Fertigung und Ausrüstung, Bau und Installation, Managementdienstleistungen, andere), nach Endbenutzer (Upstream, Midstream, Downstream), nach Anwendung (Onshore, Offshore) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

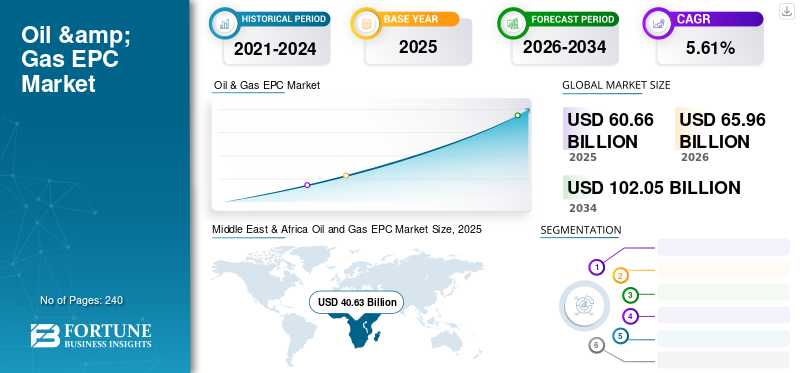

Die Größe des globalen Öl- und Gas-EPC-Marktes wurde im Jahr 2025 auf 60,66 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 65,96 Milliarden US-Dollar wert sein und bis 2034 102,05 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,61 % im Prognosezeitraum entspricht. Der Nahe Osten und Afrika dominierten den Weltmarkt mit einem Anteil von 66,96 % im Jahr 2025. Der Öl- und Gas-EPC-Markt in den USA wird Prognosen zufolge erheblich wachsen und bis 2032 einen geschätzten Wert von 22,42 Milliarden US-Dollar erreichen, was auf die zunehmenden Investitionen in die Erweiterung und Modernisierung der Produktionskapazitäten in Verbindung mit dem weltweit wachsenden Öl- und Gashandel zurückzuführen ist.

Die COVID-19-Pandemie hatte beispiellose und erschütternde Auswirkungen auf den Markt. Öl- und Gas-EPC-Verträge verzeichneten inmitten der Pandemie in allen Regionen eine positive Nachfrage. Oil & Gas Engineering, Procurement & Construction (EPC) umfasst Engineering-, Beschaffungs- und Bauaktivitäten für die Upstream-, Midstream- und Downstream-Öl- und Gassektoren. Diese Aktivitäten umfassen Design, Fertigung, Konstruktion, Installation, Geräteproduktion, Vorinbetriebnahme und Wartungsverträge. Verschiedene Öl- und Gasbetreiber vergeben EPC-Aufträge an Dienstleister für unterschiedliche Anwendungen. Diese Dienstleister bilden die Wettbewerbslandschaft dieser Branche.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

EPC-Markttrends für Öl und Gas

Enorme Nachfrage nach Kohlenwasserstoffen zur Förderung des Wachstums

Die Nachfrage ist nach wie vor hoch und nimmt aufgrund des weltweit hohen Kohlenwasserstoffverbrauchs ständig zu, was das Wachstum des Marktes vorwegnimmt. Um die große Nachfrage nach Öl und Gas zu decken, ergreifen staatliche und private Unternehmen die Initiative, in die groß angelegte Exploration von Kohlenwasserstoffen zu investieren. Der Energiesektor ist trotz der unvorhersehbaren Entwicklung des Ölmarkts für seine enormen Investitionen bekannt. Für z.B. Änderungen der Rohölpreise. Daher ist die strategische und taktische Planung der Kohlenwasserstoff-Lieferkette (HCSC) unter Berücksichtigung der Marktunsicherheit ein wichtiger Forschungsbereich. Der Bau von HCSCs beinhaltet die Integration von Rohöl- und Erdgaslieferketten.

Es wird erwartet, dass die OPEC-Länder im Nahen Osten und in Afrika aufgrund ihrer hohen Öl- und Gasreserven diese Branche dominieren werden, wodurch die Investitionen großer Ölunternehmen weltweit in die Kohlenwasserstoffförderung zunehmen dürften. Der asiatisch-pazifische Raum spielt aufgrund aufstrebender Volkswirtschaften mit hohem Potenzial wie Indien, China, Australien und Malaysia eine entscheidende Rolle beim Öl- und Gasverbrauch. Aufgrund der hohen Nachfrage sind Unternehmen und Regierungsorganisationen daran interessiert, die Kohlenwasserstoffproduktion zu steigern. Daher sind zahlreiche Verträge und Vereinbarungen im Gange, um die Öl- und Gasproduktion zu entwickeln.

Die großen Projekte stehen auf der Wunschliste, um den sich entwickelnden Bedarf an Kohlenwasserstoffen zu decken. Führende Unternehmen sind sehr an der Erkundung von Öl und Gas interessiert und treiben diesen Sektor voran.

Stetig wachsende Öl- und Gasexploration zur Steigerung des Marktwachstums

Mehrere Faktoren bestimmen die zukünftige Entwicklung dieses Marktes. Zu den Schlüsselelementen zählen Bevölkerungswachstum, demografischer Wandel, Wirtschaftswachstum, politische Änderungen, technologischer Fortschritt und Ölpreise.

Die internationale und lokale Regierungspolitik beeinflusst die Entwicklung dieses Marktes und konzentriert sich hauptsächlich auf die Beseitigung der Kohlenwasserstoffarmut in Entwicklungsländern. Der asiatisch-pazifische Raum verzeichnet den höchsten Verbrauch und die höchste Nachfrage. China war in der Kohlenwasserstoffproduktion im asiatisch-pazifischen Raum führend und gehörte weltweit zu den zehn größten Ländern. Die chinesischen Mischkonzerne Sinopec, CNPC und Sinochem planen eine Erweiterung ihrer Produktionsanlagen, um der steigenden Nachfrage gerecht zu werden. Indien, Indonesien und Malaysia sind ständig bestrebt, ihre heimische Produktion zu steigern, um die Devisen für den Import von Öl und Gas zu senken.

Indien wird die Fläche, auf der Öl und Gas erkundet und gefördert werden, bis 2025 auf 0,5 Millionen Quadratkilometer und bis 2030 auf 1 Million Quadratkilometer mehr als verdoppeln, um die inländische Produktion zu steigern und die Abhängigkeit von importiertem Kraftstoff zu verringern. Der drittgrößte Energieverbraucher der Welt wird auf absehbare Zeit weiterhin auf Kohlenwasserstoffe angewiesen sein, um seinen wachsenden Energiebedarf zu decken.

Die OPEC und verbündete Länder haben kürzlich zugesagt, die Ölproduktion zu drosseln, um einen stabilen und fruchtbaren Markt zu erreichen, und konzentrieren sich daher auf die zukünftige Entwicklung dieses Marktes. Die Haupteinnahmequelle der Golfstaaten sind Öl und Gas, was wiederum zur Stabilisierung ihrer Wirtschaft beiträgt. Daher konzentrieren sich staatliche und private Agenturen darauf, ihre Produktion in den kommenden Jahren zu steigern.

Die USA sind in der Schiefergasförderung hoch entwickelt. Unternehmen dürften kräftig investieren, um der wachsenden Nachfrage gerecht zu werden. Um die Produktion bestehender Ölquellen zu steigern und neue Quellen zu erkunden, setzen Unternehmen verschiedene Techniken für maximale Leistung ein. Russland, Norwegen und das Vereinigte Königreich haben kontinuierlich in die Entwicklung von Offshore-Ölfeldern investiert, um hohe Produktionsraten zu erreichen.

Wachstumsfaktoren für den Öl- und Gas-EPC-Markt

Industrialisierung und schnelle Urbanisierung um das Wachstum zu stärken

Die Welt erlebt ein enormes Wachstum in weiten Bereichen wie der Automobilindustrie, der Luftfahrt, der Fertigung und dem Baugewerbe, da in verschiedenen Branchen in allen Teilen der Welt ein erhebliches Entwicklungspotenzial besteht. Öl und Gas spielen eine wesentliche Rolle bei der Bereitstellung der Primärenergiequelle. Daher wächst der Markt kontinuierlich.

Die Nettoimporte von Erdgas durch Indien, den weltweit viertgrößten Importeur von Flüssigerdgas (LNG), werden nach Angaben der USA (EIA) zwischen 2022 und 2050 voraussichtlich jährlich um durchschnittlich 4,9 % wachsen. Die US-Energieinformationsbehörde (EIA) geht davon aus, dass Indiens inländische Erdgasproduktion und -importe dazu beitragen werden, den Anstieg des Erdgasverbrauchs zu decken.

Darüber hinaus hat das enorme Bevölkerungswachstum die Nachfrage nach Gütern des täglichen Bedarfs erhöht. Daher erweitern Unternehmen ihre Produktionseinheiten, die eine kontinuierliche und zuverlässige Energiequelle benötigen. Daher wird ein erheblicher Teil von Öl und Gas zur Stromerzeugung genutzt, um den enormen Energiebedarf zu decken.

Das wachsende globale Transportsystem, das eine wichtige Rolle in der sozioökonomischen Entwicklung spielt, nutzt viele Kohlenwasserstoffprodukte als Kraftstoff. Somit ist die Nachfrage konstant und stetig, was voraussichtlich zu einer Steigerung der Explorations- und Produktionsaktivitäten führen und damit den Markt direkt antreiben wird.

Wachsender Öl- und Gashandel führt zum Bau neuer Pipelines, um das Wachstum zu steigern

Die weltweit wachsende Nachfrage hat zur Erschließung von Öl- und Gasfeldern in ressourcenreichen Ländern geführt. Daher gibt es einen zunehmenden Handel zwischen Erzeuger- und Verbraucherländern. Der steigende Energiebedarf und der zunehmende Handel haben in allen Ländern zu einem verstärkten Bau von Pipelines für die Öl- und Gasübertragung geführt. Darüber hinaus ist die massive Nutzung vonErdgasim Endverbraucher hat die Entwicklung des Gasverteilungsnetzes vorangetrieben.

Angesichts des steigenden Energiebedarfs ist mit einem Anstieg des Pipelinebaus zu rechnen. Dies wird zu vielen Midstream-EPC-Verträgen für Öl und Gas für die weitere Sektorentwicklung führen. Dies stellt eine profitable Chance für das Marktwachstum dar.

EINHALTENDE FAKTOREN

Zunehmende Nutzung erneuerbarer EnergienStellt eine Bedrohung für das Marktwachstum dar

Die häufigen Schwankungen der Marktpreise haben die Exploration von Kohlenwasserstoffen gebremst. Das COVID-19 hat große Auswirkungen auf die großen Ölproduzenten der Welt.

Der Anstieg der Umweltverschmutzung und die ernsthafte Bedrohung durch die globale Erwärmung sind ein Nebenprodukt der Öl- und Gasindustrie. Weltweit haben sich führende Persönlichkeiten zusammengeschlossen, um diese bedeutenden Probleme zu bekämpfen und den steigenden Treibhausgasemissionen Einhalt zu gebieten. Internationale Umweltregulierungsbehörden und Regierungsbehörden ändern und setzen strenge Regeln und Vorschriften für Öl- und Gasförderunternehmen durch.

Auch der jüngste Trend und die Entwicklung inerneuerbare Energie, wie Wind, Sonne und Geothermie, haben als Alternative zu Öl und Gas an Bedeutung gewonnen. Öl- und Gasinvestitionen sind auf lange Sicht nicht rentabel. Darüber hinaus befand sich die Automobilindustrie mit der Einführung von Elektrofahrzeugen in einer Transformationsphase. Batterien spielen eine entscheidende Rolle, da sie mit einer erneuerbaren Energiequelle zur Speicherung enormer Strommengen einhergehen. Diese Faktoren behindern das Wachstum dieser Branche.

Analyse der Öl- und Gas-EPC-Marktsegmentierung

Nach Vertragstypanalyse

Zahlreiche Bau- und Installationsaktivitäten sollen das Segmentwachstum im Markt stärken

Der Markt ist nach Vertragstyp grob in Fertigung und Ausrüstung, Bau und Installation, Managementdienstleistungen und andere unterteilt.

Das Segment Bau und Installation umfasst Installationsprojekte, bei denen ein Unternehmen Dienstleistungen zur Installation von Plattformen, Rohren, Rohrverbindungsstücken, Kesseln, Turbinen, Schlammpumpen, Ventilatoren und Motoren erbringt, während der Bau den Bau von Bohrinseln, Produktionsplattformen und Raffinerien an Onshore- oder Offshore-Standorten umfasst. Die Entwicklung von Öl- und Gasfeldern und -anlagen hat zur Dominanz des Bau- und Installationssegments geführt. Dieser Trend dürfte sich im Prognosezeitraum fortsetzen.

Es wird erwartet, dass das Segment Fertigung und Ausrüstung den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 56,87 % ausmacht. Fertigung und Ausrüstung sind ein integraler Bestandteil dieser Branche. Dabei handelt es sich um Fertigungsverträge für verschiedene Werkzeuge und wichtige Maschinenteile, darunter Ventile, Kessel, Turbinen, Rohre, Rohrverbindungsstücke,Aufzüge, Förderanlagen, Werkzeugmaschinen, Industrielager usw. Der Vertragstyp für Managementdienstleistungen umfasst die Verwaltung von Arbeitskräften, Anlagen, Anlagen, Standorten usw. Die zunehmende Durchdringung von IoT und industrieller Automatisierung hat die Softwareintegration in dieser Branche verstärkt. Unternehmen konzentrieren sich auf die Bereitstellung des EPC für die Verwaltung solcher Software. Das Segment „Sonstige“ umfasst alle verbleibenden Verträge im Zusammenhang mit Standortbeschaffungsleistungen, Planungsleistungen, Wartungsleistungen usw.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Die zunehmende Entwicklung von Öl- und Gasfeldern wird zur Dominanz des Upstream-Segments führen

Dieser Markt ist je nach Endbenutzer in Upstream-, Midstream- und Downstream-Markt unterteilt.

Das Upstream-Betriebssegment wird im Jahr 2026 einen Marktanteil von 47,25 % ausmachen. Zu den Upstream-Aktivitäten gehören Bohr- und Feldentwicklungsaktivitäten zur Steigerung des Produktionsvolumens von Öl- und Gasfeldern. Die wachsenden Upstream-Aktivitäten, die Bohrlochentwicklung im Onshore- und Offshore-Bereich sowie Investitionen in Gasfelder dürften das Wachstum im Upstream-Segment vorantreiben.

Zu den Midstream-Operationen gehört der Transport von Brennstoffen von Bohrinseln zu den Raffinerien mithilfe von Pipelines und anderen Transportmitteln. Auch die Speicherung von Öl und Gas wird im Midstream-Segment berücksichtigt. Steigende Investitionen in Pipeline-Transporte und umfassende Speicherlösungen treiben das Segmentwachstum voran.

Zu den nachgelagerten Aktivitäten gehören eine Raffinerie, Verkauf, Vertrieb und Marketing, die logistische Unterstützung erfordern. Der Aufbau von Raffinerien und zunehmende Umbauten in den Verarbeitungsanlagen treiben das Segmentwachstum voran.

Durch Anwendungsanalyse

Offshore-Segment hält dank steigender Investitionen Löwenanteil

Je nach Anwendung wird dieser Markt in Onshore- und Offshore-Markt unterteilt. Onshore-EPC-Projekte werden an Land durchgeführt.

Onshore ist der klassische Anwendungsbereich. Steigende Investitionen in die Sanierung von Brachflächen, die Entwicklung von Onshore-Verarbeitungsanlagen und die Modernisierung werden das Segmentwachstum steigern.

Es wird erwartet, dass das Segment im Jahr 2026 52,45 % des Marktes ausmachen wird. Offshore-EPC-Projekte werden in Gewässern wie Meeren und Ozeanen durchgeführt, wobei Öl und Gas von Unterwasseroberflächen beschafft werden. Da Onshore-Ölquellen in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten immer ausgereifter werden, besteht ein zunehmender Investitionsspielraum in die Entwicklung von Offshore-Öl- und Gasfeldern.

REGIONALE EINBLICKE

Der globale Markt wurde in wichtigen Regionen analysiert, darunter Nordamerika, Europa, der asiatisch-pazifische Raum, Lateinamerika sowie der Nahe Osten und Afrika.

Naher Osten und Afrika

Middle East & Africa Oil and Gas EPC Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 40,63 Milliarden US-Dollar 66,98 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 44,1 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika verfügen über eine wachsende Industrielandschaft und eine sich entwickelnde Wirtschaft. Laut dem von der Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD) veröffentlichten Weltinvestitionsbericht beliefen sich die ausländischen Direktinvestitionen im Nahen Osten und in Afrika im Jahr 2020 auf 76.332 Millionen US-Dollar. Dies wird voraussichtlich die Industrielandschaft vorantreiben, die den Öl- und Gas-EPC-Markt der Region vorantreibt. Im Jahr 2020 gingen die weltweiten Raffinerieläufe auf 76,9 Millionen Barrel pro Tag (mmbpd) zurück und werden voraussichtlich auf 78,9 mmbpd ansteigen. Im Nahen Osten und in Afrika wird erwartet, dass der Raffineriebetrieb in Saudi-Arabien im Jahr 2021 auf 77 % ansteigt, verglichen mit 68 % im Jahr 2020. Auch die globalen Gasmärkte verzeichneten im Jahr 2020 ihren stärksten verzeichneten Rückgang, mit einem geschätzten Rückgang des Verbrauchs um 2,5 % gegenüber dem Vorjahr.

Nach Angaben der Internationalen Energieagentur werden die schnell wachsenden Märkte im Nahen Osten und in Afrika südlich der Sahara im Jahr 2021 voraussichtlich etwa 70 % des weltweiten Nachfragewachstums ausmachen. Der Irak ist bestrebt, die Entwicklung seines Gassektors fortzusetzen. Libyen kehrte im Januar 2021 zum ersten Mal seit Jahren endlich zurück und bildete eine Einheitsregierung. Sofern das Land seinen politischen Durchbruch festigt und bei der Regierungskonsolidierung und den Gesetzesreformen Fortschritte macht, wird erwartet, dass die vorgelagerten Investitionen eine hohe Wachstumsrate aufweisen.

Europa und Nordamerika

Die Entwicklung von Offshore-Öl- und Gasfeldern in der Nordsee, vor allem in Norwegen, Großbritannien und Russland, stärkt den EPC für Öl und Gas in Europa. Europa verzeichnete im Jahr 2025 eine Marktgröße von 5,35 Milliarden US-Dollar und eroberte damit 8,82 % des Weltmarktanteils. Im Jahr 2026 soll der Markt 6,03 Milliarden US-Dollar erreichen. Der britische Markt wird bis 2026 voraussichtlich 1,01 Milliarden US-Dollar erreichen. Große Upstream- und Midstream-Projekte haben der Region zu einem großzügigen Wachstum verholfen. Die wachsenden Downstream-Aktivitäten in den USA haben die Entwicklung dieses Marktes in der Region vorangetrieben. Nordamerika verfügt über ein komplexes Gasverteilungsnetz, das zur Marktdynamik beiträgt. Der nordamerikanische Markt machte im Jahr 2025 4,92 Milliarden US-Dollar aus, was 8,12 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 5,12 Milliarden US-Dollar erreichen. Der US-Markt wird bis 2026 voraussichtlich 4,24 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der nordamerikanische Markt machte im Jahr 2025 4,92 Milliarden US-Dollar aus, was 8,12 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 5,12 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum investiert stark in Öl, Gas und Kohle. Das malaysische Öl- und Gasunternehmen PETRONAS vergab im Jahr 2021 verschiedene Projekte an TechnipFMC. Die konsequenten Upstream-Investitionen in der Region treiben das Segmentwachstum voran. Das 940-Millionen-Dollar-Projekt wurde von Petrobras an Saipem zur Entwicklung von SURF im Offshore-Bereich vergeben. Es wird erwartet, dass die Offshore-Entwicklung in der Region den Markt im Prognosezeitraum ankurbeln wird. Der chinesische Markt soll bis 2026 ein Volumen von 1,41 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 1,69 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 3,62 Milliarden US-Dollar und machte 5,97 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 4 Milliarden US-Dollar erreichen.

Liste der Schlüssel Öl- und Gas-EPCUnternehmen

Larsen & Toubro und Petrofac übernehmen die Leitung des Managements großer EPC-Verträge

Der Markt ist fragmentiert, da viele kleine Akteure Bau-, Fertigungs- und Installationstätigkeiten für den Öl- und Gassektor anbieten. EPC-Auftragnehmer arbeiten aktiv daran, der steigenden Nachfrage nach EPC-Dienstleistungen aufgrund der wachsenden Nachfrage nach Öl- und Gasreserven gerecht zu werden. Zu den Hauptakteuren zählen unter anderem Larsen & Toubro, Petrofac, TechnicpFMC, McDermott, Subsea 7, KBR, WorleyParsons und Saipem. Mit steigendem Energiebedarf und Greenfield- und Brownfield-Entwicklungsaktivitäten wird erwartet, dass dieser Markt wächst und lukrative Möglichkeiten für Marktteilnehmer bietet.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Petrofac(VEREINIGTES KÖNIGREICH.)

- Holz (Großbritannien)

- Larsen & Toubro (Indien)

- McDermott(UNS.)

- Saipem (Italien)

- NPCC (VAE)

- WorleyParsons (Australien)

- TechnipFMC (Großbritannien)

- KBR (USA)

- Lamprell (VAE)

- Aker (Norwegen)

- Subsea7 (Großbritannien)

- Fluor Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023 –NTPC Green Energy reichte im Namen der North Eastern Electric Power Corporation (NEEPCO) Angebote für das Engineering-, Beschaffungs- und Baupaket (EPC) mit Grundstückserschließung für bis zu 300 MW Solarstromprojekte ein, die an das zwischenstaatliche Übertragungssystem (ISTS) in ganz Indien angeschlossen sind.

- Oktober 2023 –ADNOC traf die endgültige Investitionsentscheidung und vergab zwei Ingenieur-, Beschaffungs- und Bauaufträge für sein Projekt Hail and Ghasha im Ghasha-Konzessionsgebiet, der weltweit größten Offshore-Sauergasentwicklung. Das milliardenschwere Projekt soll durch die Integration von Dekarbonisierungstechnologien Netto-CO2-Emissionen von Null erreichen, um 1,5 Millionen Tonnen pro Jahr einzufangen.

- Juli 2023 –Petrofac, ein führender internationaler Dienstleister für die Energiebranche, wurde von Adnoc Gas Processing, einer wichtigen Tochtergesellschaft der Abu Dhabi National Oil Company (Adnoc), mit der Umsetzung eines bedeutenden neuen Engineering-, Beschaffungs- und Bauprojekts (EPC) im Habshan Complex westlich von Abu Dhabi beauftragt.

- Dezember 2021 –McDermott erhielt von Saudi Aramco den Zuschlag für drei neue EPC- und Installationsprojekte. Das Projekt umfasst EPCI von vier Bohrmänteln, sieben Ölproduktionsdeckmodulen, drei Contract Release Purchase Orders (CRPOs) für den Bau von 45 Kilometern Pipelines, mehr als 100 Kilometern Unterseekabeln und Anbindungsarbeiten an bestehende Anlagen. Diese werden in den saudi-arabischen Feldern Zuluf, Ribyan, Abu Sa'fah und Safaniya vor der Küste des Arabischen Golfs eingesetzt. Das Projekt soll bis 2023 abgeschlossen sein.

- September 2021- Petrofac erhielt von der Zallaf Libya Oil & Gas Exploration and Production Company einen Auftrag im Wert von über 100 Millionen US-Dollar. Petrofac wird Frühproduktionsanlagen der Phase 1 des Erawin-Feldentwicklungsprojekts nach Zallaf im Südwesten Libyens liefern. Das Projekt umfasst EPC und die Inbetriebnahme von Oberflächenausrüstung wie Bohrinseln und Durchflussleitungen auf dem Ölfeld. Ebenfalls im Vertrag enthalten ist der Bau einer 100 km langen Pipeline zum Ölfeld El Sharara zum Transport von Rohöl.

BERICHTSBEREICH

Der globale Öl- und Gas-EPC-Marktbericht hebt führende Regionen hervor, um dem Benutzer ein besseres Verständnis zu bieten. Darüber hinaus bietet der Marktforschungsbericht Einblicke in die Länder- und Regionalmärkte. Im Bericht werden die neuesten Markttrends und eingesetzten Technologien analysiert. Darüber hinaus werden einige der Treiber und Einschränkungen hervorgehoben, sodass der Leser umfassende Kenntnisse über die Branche erlangen kann.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,61 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

| Segmentierung |

Nach Vertragstyp

|

|

Vom Endbenutzer

|

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug der globale Markt im Jahr 2025 60,66 Milliarden US-Dollar und soll bis 2034 102,05 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Wert des Nahen Ostens und Afrikas bei 40,63 Milliarden US-Dollar.

Der Markt dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 5,61 % wachsen und im Prognosezeitraum (2026–2034) ein erhebliches Wachstum verzeichnen.

Es wird erwartet, dass das Bau- und Installationssegment diesen Markt im Prognosezeitraum dominieren wird.

Die enorme Nachfrage nach Kohlenwasserstoffen treibt den Markt an.

Larsen & Toubro und Petrofac sind wichtige Akteure in der gesamten Branche.

Der Nahe Osten und Afrika dominierten den Weltmarkt mit einem Anteil von 66,96 % im Jahr 2025.

Der zunehmende interkontinentale Öl- und Gashandel erhöht die Nachfrage nach Transportmöglichkeiten. Die wachsende Nachfrage nach Pipelinebau zwischen Ländern an Land und Offshore-Strecken vergrößert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 240

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf