Marktgröße, Anteil und Branchenanalyse für Pipeline-Integritätsmanagement, nach Ursache (äußere Störungen, Korrosion, Konstruktionsfehler/Materialversagen, Bodenbewegung), nach Methode (Pipeline-Inspektion {Sichtprüfung, zerstörungsfreie Prüfung, Inline-Inspektionswerkzeuge, Ultraschallprüfung}, Datenerfassung, Datenanalyse, Risikobewertung, Wartung und Reparatur, Pipeline-Überwachungssysteme {Echtzeitüberwachung, Fernerkundungstechnologien}), nach Anwendung (Onshore, Offshore), nach Endverwendung (Öl und Gas, Chemikalien und Wassertransport), Regionalprognose 2026–2034

WICHTIGE MARKTEINBLICKE

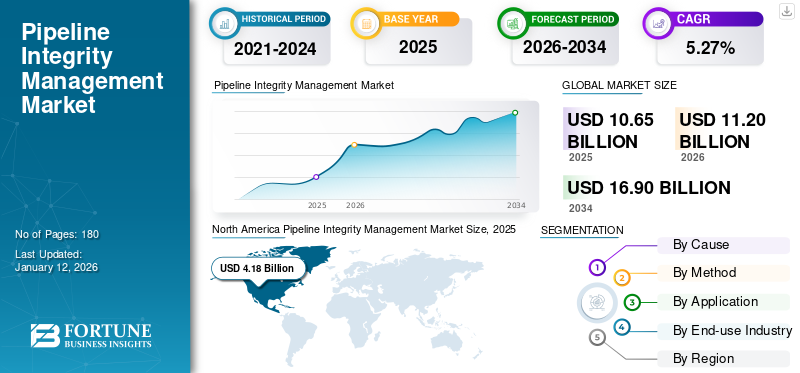

Die globale Marktgröße für Pipeline-Integritätsmanagement wurde im Jahr 2025 auf 10,65 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 11,20 Milliarden US-Dollar im Jahr 2026 auf 16,90 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,27 % wächst. Nordamerika dominierte den Markt für Pipeline-Integritätsmanagement mit einem Anteil von 39,25 % im Jahr 2025.

Das Pipeline-Integritätsmanagement spielt in der globalen Öl- und Gas-, Chemie- und Wasserindustrie eine entscheidende Rolle, da es einen sicheren und zuverlässigen Pipelinebetrieb gewährleistet. Zu diesen Pipelines gehören Feeder-Pipelines, Sammelpipelines, Verteilungspipelines und Übertragungspipelines. Das Pipeline-Integritätsmanagement umfasst verschiedene Methoden, nämlich Pipeline-Inspektion, Datenerfassung, Datenanalyse, Wartung und Reparatur, Überwachungssysteme und andere. Das Management der Pipeline-Integrität ist von entscheidender Bedeutung, um Unfälle wie Risse, Korrosion, Dellen, äußere Störungen, Bodenbewegungen, Materialversagen und andere Vorfälle zu verhindern, die die ordnungsgemäße Funktion von Pipelines beeinträchtigenÖl und GasPipelines.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Pipeline-Integritätsmanagement

Marktgröße:

- Wert 2025: 10,65 Milliarden US-Dollar

- Wert 2026: 11,20 Milliarden US-Dollar

- Prognosewert 2034: 16,90 Milliarden US-Dollar, mit einer durchschnittlichen jährlichen Wachstumsrate von 5,27 % von 2026 bis 2034

Marktanteil:

- Regionalleiter: Nordamerika war im Jahr 2025 mit einem Wert von 39,25 Milliarden US-Dollar führend auf dem Markt, was auf einen deutlichen Anstieg der Erdgasnachfrage, -produktion und -versorgung sowie auf große Pipelineprojekte zurückzuführen ist.

- Am schnellsten wachsende Region: Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, unterstützt durch verstärkte Ölexplorationsaktivitäten, umfangreichen Pipeline-Bau und schnelle Industrialisierung in China, Indien, Indonesien, Malaysia und Australien.

- Branchenführer im Endverbraucherbereich: Das Öl- und Gassegment dominierte den Markt im Jahr 2024 und profitierte von umfangreichen Sammel-, Zufuhr-, Verteilungs- und Übertragungsleitungen sowie einem wachsenden Bedarf, Lecks, Korrosion und Compliance-Verstöße zu verhindern.

Branchentrends:

- Digitaler Zwilling und KI-Integration: Erweiterte Überwachung, Echtzeit-Leckerkennung und vorausschauende Wartung durch KI-gestützte Lösungen und digitale Zwillingstechnologie werden zum Standard für den Pipeline-Betrieb.

- 5G und IoT in der Pipeline-Überwachung: Fernerkundung, Inline-Inspektionswerkzeuge und intelligente Sensoren verbessern prädiktive Analysen und Betriebssicherheit.

- Anstieg beim Pipelinebau: Der steigende weltweite Energiebedarf treibt erhebliche Investitionen in neue Pipeline-Infrastruktur voran, insbesondere in den USA, China und im Nahen Osten.

Treibende Faktoren:

- Steigende Öl- und Gasnachfrage: Der wachsende weltweite Verbrauch von Rohöl und Erdgas erhöht den Bedarf an sicheren, effizienten und regulierten Pipelinesystemen.

- Alternde Infrastruktur: Korrosionsbedingte Vorfälle, durchschnittlich 52 Fälle pro Jahr in den USA, erfordern häufige Inspektionen und Reparaturen.

- Strenge regulatorische Standards: Bundes- und Landesvorschriften, wie die Pipeline-Sicherheitsprogramme der PHMSA und die Initiativen der NAPSR, erzwingen eine strikte Einhaltung der Betriebssicherheit.

- Technologische Fortschritte: Einführung von KI, fortschrittlichen Inspektionstools und kathodischen Schutzsystemen, um die Langlebigkeit der Pipeline zu verbessern und Risiken zu minimieren.

- Investition in Risikominderung: Erhöhte Mittel für die Modernisierung vorhandener Pipelines und die Implementierung von Echtzeitüberwachungssystemen.

Die weltweit steigende Nachfrage nach Rohöl und Erdgas treibt die Größe des Marktes für Pipeline-Integritätsmanagement voran. Nach Angaben der Internationalen Energieagentur betrug der Anteil von Öl an der gesamten Energieversorgung im Jahr 2022 beispielsweise 30 %. Die fünf weltweit größten Öllieferanten waren die USA, China, Indien, Russland und Saudi-Arabien. Laut der World Energy & Climate Statistics hatten die USA im Jahr 2023 außerdem einen Anteil von 25 % an der weltweiten Gasproduktion, was einem Anstieg von 0,7 % im Vergleich zu 2022 entspricht. Darüber hinaus hat das American Petroleum Institute (API) mehrere Standards entwickelt, darunter API 1160, das die Entwicklung und Integration von Pipeline-Integritätsmanagementprogrammen leitet.

MARKTDYNAMIK

MARKTREIBER

Steigende Fälle von Pipeline-Korrosion aufgrund der alternden Infrastruktur treiben das Marktwachstum voran

Die alternde Pipeline-Infrastruktur führt weltweit zu äußerer Korrosion, die für 8 % der Pipeline-Vorfälle verantwortlich ist, und zu innerer Korrosion, die für etwa 12 % der Pipeline-Vorfälle verantwortlich ist. Ohne ordnungsgemäße Wartung und Überwachung kann Korrosion zu Undichtigkeiten und Rohrbrüchen führen. In solchen Fällen spielen regelmäßige Inspektionen, einschließlich Inline-Inspektion (ILI), hydrostatischer Drucktests und direkter Beurteilung, eine entscheidende Rolle. Nach Angaben der Pipeline and Hazardous Materials Safety Administration (PHMSA) ereignen sich beispielsweise jedes Jahr durchschnittlich 52 korrosionsbedingte Zwischenfälle, und Korrosion ist allein in den USA für etwa 18 % der Pipeline-Vorfälle verantwortlich.

Darüber hinaus betont die IEA, dass diese alternde Infrastruktur erhebliche Investitionen in Pipeline-Integritätsmanagementdienste vorantreibt. Beispielsweise analysiert die Risikobewertung, die den grundlegenden Aspekt des Pipeline-Integritätsmanagements darstellt, verschiedene Faktoren wie Materialermüdung, Korrosion, Eingriffe Dritter und andere, die potenzielle Bedrohungen in den Pipelines identifizieren und Wartungsbemühungen priorisieren können. Darüber hinaus gehören zu den wirksamen Strategien zur Eindämmung von Pipelines zur Bewältigung korrosionsbedingter Probleme die Verwendung von Beschichtungen, fortschrittlicher Überwachungssoftware, insbesondere AC Mitigation PowerTool, kathodischen Schutzsystemen und anderen. Regelmäßige Inspektionen, einschließlich hydrostatischer Tests und Inline-Inspektionen, sind von entscheidender Bedeutung, um potenzielle Probleme in Rohrleitungen zu erkennen, bevor sie zu Gefahren führen. Somit treibt dieser Faktor das Wachstum des Marktes für Pipeline-Integritätsmanagement in verschiedenen Regionen voran.

Erhöhung der regulatorischen Standards zur Gewährleistung des Pipeline-Integritätsmanagements

Die Ausweitung der Öl- und Gasförderung sowie der Transport- und Verteilungsaktivitäten hat zu einem Anstieg der Nachfrage nach Pipeline-Integritätsdiensten zur Minderung der Bedrohungen geführt. Es wurden mehrere Vorschriften erlassen, die sich auf den Bau, den Betrieb und die Wartung von Pipelines konzentrieren. Darüber hinaus arbeiten umfassende Bundes- und Landesgesetze, Regulierungsbehörden, Regeln und Vorschriften sowie Betreiber zusammen, um die Sicherheit der Pipelines zu gewährleisten. Beispielsweise erlässt die Pipelines and Hazardous Materials Safety Administration (PHMSA) des US-Verkehrsministeriums Pipeline-Sicherheitsvorschriften, die sich auf Bau, Betrieb und Wartung beziehen, inspiziert Pipeline-Betreiber und ahndet Verstöße gegen Gesetze und Vorschriften zur Pipeline-Sicherheit durch.

Die National Association of Pipeline Safety Representatives (NAPSR) vertritt staatliche Pipeline-Regulierungsbehörden und entwickelt zweckdienliche Vorschriften zur Verbesserung der Pipeline-Sicherheit.

Darüber hinaus bietet das Förderprogramm für Sicherheit und Modernisierung der Erdgasverteilungsinfrastruktur (NGDISM) eine Milliarde US-Dollar verteilt über fünf Jahre, um die Sicherheit der risikoreichen, leckageanfälligen, veralteten Erdgasverteilungsinfrastruktur zu verbessern, wobei unter anderem ein besonderer Schwerpunkt auf der Förderung benachteiligter ländlicher und städtischer Gemeinden liegt.

MARKTBEGRENZUNGEN

Technologische Einschränkungen und begrenzte Ressourcen dürften die Marktentwicklung behindern

Die Branche des Pipeline-Integritätsmanagements ist mit mehreren technologischen Einschränkungen und Ressourcenbeschränkungen konfrontiert, wenn es um die Datengenauigkeit und die unzureichende Datenverfügbarkeit geht. Beispielsweise stoßen die magnetische Flussleckage (MFL) und die Ultraschallprüfung (UT), die bei der Erkennung und Bemessung von Rohrleitungsdefekten helfen, bei der Erkennung und Bemessung von Metallverlustdefekten auf Einschränkungen.

Die Genauigkeit der MFL wird durch Faktoren wie Wandstärke, Rohrleitungsdurchmesser und das Vorhandensein von Auskleidungen oder Beschichtungen beeinflusst. Selbst bei UT besteht aufgrund von Rohrproblemen ein erhebliches Risiko des Abhebens und mechanischen Entfernens von Sensoren. Die Einführung von Wasserstoff als neue Flüssigkeit und die Auswirkungen des anthropogenen Klimawandels wirken sich auf die Pipeline-Integritätsmanagementdienste aus.

MARKTCHANCEN

Technologische Fortschritte, einschließlich künstlicher Intelligenz und digitaler Zwillinge, dürften die Marktchancen erhöhen

Künstliche Intelligenz (KI) und digitale Zwillingstechnologie revolutionieren den Bereich des Pipeline-Integritätsmanagements, indem sie Sicherheit gewährleisten und eine präzise Navigation in der internen Umgebung der Pipeline ermöglichen. Zur Erkennung von Lecks, Korrosion, Erosion und anderen werden Echtzeittechnologien implementiert. Beispielsweise führt die Pipeline-Überwachungssoftware PipelineManagerTM von Emerson eine Echtzeit-Transientenmodellierung unter Verwendung eines vollständig thermodynamischen physikalischen First-Prinzipien-Modells (einem digitalen Zwilling der Pipeline) durch, indem sie die Daten von einem SCADA-System (Supervisory Control and Data Acquisition) zur Erkennung von Lecks erfasst. Diese transiente Modellierungsmethode bietet auch Innovationen, einschließlich der Look-Ahead-Modellierung.

Die vorausschauende Modellierung kann den zukünftigen Betrieb der Pipeline basierend auf ihrem aktuellen Betriebszustand vorhersagen. Darüber hinaus bietet die digitale Zwillingstechnologie den Marktteilnehmern erhebliche Wachstumschancen für eine optimale Betriebsleistung und verbesserte Entscheidungsfindung. Lösungsanbieter wie Emerson arbeiten aktiv an der Entwicklung einesdigitaler Zwillingfür die Pipeline durch Nutzung des Fachwissens und der Leistungsfähigkeit bestehender unterschiedlicher Softwareanwendungen für Leckerkennung, Pipeline-Integritätsmanagement, Planung und kommerzielles Management sowie Pipeline-Modellierung. Durch den Einsatz leistungsstarker Inspektionssysteme werden Rohrleitungszustände wie Risse, Dellen, Metallverlust, Wandstärke und andere überwacht. Es wird erwartet, dass diese Faktoren hervorragende Chancen für die Marktteilnehmer schaffen.

HERAUSFORDERUNGEN DES MARKTES

Die Komplexität der technologischen Integration und die Kostenbeschränkungen stellen eine Herausforderung für aufstrebende Branchenakteure dar

Der Öl- und Gaswartungssektor steht vor technologischen Integrationsherausforderungen, die vor allem die Betriebsstrategien verändern. Die Öl- und Gas- sowie Chemieunternehmen stehen aufgrund des schnellen technologischen Fortschritts und der hohen Kosten von Integritätsmanagementlösungen vor Problemen bei der Integration von Pipeline-Integritätsmanagementlösungen. Beispielsweise wirken sich mangelnde Systemkompatibilität, Qualifikationsdefizite bei Arbeitskräften und hohe Investitionskosten für Inspektions-, Überwachungs- und Wartungsdienste auf den Marktanteil des Pipeline-Integritätsmanagements aus.

Darüber hinaus variieren die Kosten für Pipeline-Integritätsmanagementlösungen je nach Standort, Pipelinelänge, Komplexität, Inspektion und Grad der Softwareintegration erheblich, was die Kosten dieser Integritätslösungen erhöht. Auch die rauen Wetterbedingungen können die Komplexität und die Kosten weiter in die Höhe treiben. Fortschrittliche Inspektionstechnologien wie Inline-Inspektionswerkzeuge sind im Vergleich zu herkömmlichen Inspektionsmethoden teurer. Der Einsatz veralteter Pipeline-Integritätsmanagement-Technologien beeinträchtigt die Sicherheit und Effizienz von Pipelinesystemen. Diese Faktoren wirken sich auf die Wartungs- und Reparaturdienste des Pipeline-Integritätsmanagements aus.

Markttrends für Pipeline-Integritätsmanagement

Deutlicher Anstieg des Pipelinebaus in verschiedenen Ländern schafft einen neuen Markttrend

Es wird erwartet, dass die globale Energielandschaft wachsen wird und aufgrund der steigenden Energienachfrage erhebliche Veränderungen erleben wird. Nach Angaben der U.S. Energy Information Administration wird der weltweite Energiebedarf, einschließlich der Nachfrage nach Öl und Gas, schätzungsweise um 50 % steigen. Dies hat dazu geführt, dass weltweit immer mehr neue Öl- und Gaspipelines gebaut werden. Zu den Top-5-Ländern mit der höchsten Pipelinelänge gehören die USA (2.225.032 km), Russland (259.913 km), Kanada (100.000 km), China (86.921 km) und die Ukraine (45.957 km).

Im Jahr 2021 gab Canada Action an, dass es insgesamt 641 warenRohölPipelines weltweit, bestehend aus 491 in Betrieb befindlichen, 53 vorgeschlagenen, 54 abgesagten, 18 im Bau befindlichen, 17 auf Eis gelegten und acht stillgelegten Projekten. Darüber hinaus gab es weltweit insgesamt 1.773 Erdgaspipelines, darunter 1.308 in Betrieb, 219 geplant, 110 gestrichen, 87 im Bau, 40 eingestellt und neun stillgelegt. Laut der Pipeline-Bauprognose für 2021 und darüber hinaus wird die Länge einer Rohölpipeline in den USA auf 2.699 km und die Länge einer Erdgaspipeline auf 5.200 km geschätzt. Im Nahen Osten wird die Länge der Rohöl- und Erdgaspipelines auf 3.812 km geschätzt, darunter 1.179 km Ölpipelines und 2.633 km Erdgaspipelines.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hat den Markt für Pipeline-Integritätsmanagement aufgrund des deutlichen Rückgangs der Nachfrage nach Erdgas erheblich gestört. Die Nachfrage nachErdgasging im Jahr 2020 um etwa 3 % bis 5 % zurück. Außerdem waren die wichtigsten Erdgasimportmärkte, nämlich Europa und Asien, aufgrund der COVID-19-Pandemie, die sich auf die LNG-Nachfrage auswirkte, mit einem wirtschaftlichen Abschwung konfrontiert. Die Schließung von Ölquellen führte zu einem Produktionsrückgang, der sich auf die Ölnachfrage, -produktion und -versorgung auswirkte. All diese Faktoren wirkten sich aufgrund unterbrochener Lieferketten und Verzögerungen beim Bau genehmigter Projekte negativ auf die Nachfrage nach Pipeline-Integritätsmanagement aus.

SEGMENTIERUNGSANALYSE

Aus Vernunft

Das Segment der externen Interferenzen dominiert aufgrund seiner Auswirkungen auf das Pipeline-Integritätsmanagement

Je nach Ursache wird der Markt in externe Störungen, Korrosion, Konstruktionsfehler/Materialversagen, Bodenbewegung und andere unterteilt.

Externe Störungen sind das führende Segment im Pipeline-Integritätsmanagement, da die Auswirkungen externer Bedingungen, nämlich Temperatur, Vibration, Lärm und Belastung, die Integrität von Pipelines beeinträchtigen. Das Segment „External Interference“ wird im Jahr 2026 voraussichtlich 32,20 % des Gesamtmarktanteils ausmachen. Diese Bedingungen führen zu Mängeln in Form von Dellen, Furchen, Rissen, Perforationen und anderen. Die externen Störungen müssen kontinuierlich überwacht werden, da sie zu Explosionen, Bränden, Produktionsausfällen, Todesfällen bei Menschen und Nutztieren und vielem mehr führen können.

Die weit verbreitete Methode zur Verwaltung der Pipeline-Integrität zum Umgang mit externen Störungen umfasst die In-Line-Inspektion (ILI), die potenzielle Bedrohungen wie Metallverlust, Risse und Risslinienanomalien sowie geometrische Verformungen identifiziert. Darüber hinaus übertragen Pipeline Integrity Gauges (PIGs) mit Messschieber und geometrischer Inline-Inspektion elektromechanische Signale, um die geometrischen Eigenschaften von Rohrleitungen zu untersuchen, einschließlich Knicken, Messbeulen und anderen geometrischen Verformungen.

Die zur Bestimmung der äußeren Korrosion verwendeten Inline-Inspektionsmethoden ermöglichen eine hochauflösende Stichprobenprüfung von Eisen- und Nichteisenmaterialien wie HDPE, das in Kohlenstoffstahl eine hohe Anfälligkeit für Lochfraß aufweist. Beispielsweise erleichtern die PIG-Werfer und -Empfänger von Dexon das Einsetzen und Entfernen von PIGs, ohne den Produktfluss zu behindern.

Nach Methode

Das Segment „Pipeline-Inspektion“ dominiert den Markt, da es Fehler, Schwächen und Anfälligkeiten identifiziert, die zu Pipeline-Ausfällen führen können.

Basierend auf der Methode ist der Markt in Pipeline-Inspektion, Datenerfassung, Datenanalyse, Risikobewertung, Wartung und Reparatur, Pipeline-Überwachungssysteme und andere unterteilt.

Die Pipeline-Inspektion ist ein führendes Segment im Pipeline-Integritätsmanagement und umfasst verschiedene Methoden, wie z. B. visuelle Inspektion, zerstörungsfreie Prüfung, Inline-Inspektion (ILI)-Tools, Ultraschallprüfung und andere. Das Segment Pipeline-Inspektion wird im Jahr 2026 voraussichtlich 26,34 % des Marktanteils ausmachen. Pipeline-Inspektion trägt dazu bei, Ausfälle zu verhindern, die erhebliche Folgen für die natürliche und menschliche Umwelt haben, einschließlich der Gefahr von Explosionen, Umweltschäden und anderen Gefahren. Das Segment der zerstörungsfreien Prüfung (NDT) wird den Markt voraussichtlich mit einem Anteil von 7,81 % im Jahr 2026 dominieren.

Die Inline-Inspektion ist eine der beliebtesten Methoden zur Behebung von Problemen wie Korrosion oder Erosion an Außen- und Innenflächen, die durch die Inspektion des Zustands von Rohrleitungswänden durch Inline-Inspektionsverfahren erkannt und aufgezeichnet werden. Bei der Inline-Inspektion werden beispielsweise intelligente Reiniger (intelligente Schweine) eingesetzt, die Größe, Art und Position des Schadens erkennen können. Beispielsweise entwickelte NDT Global im Oktober 2024 in Zusammenarbeit mit Aramco ein neues 56-Zoll-Ultraschall-Inline-Inspektionsgerät für Rohrleitungen mit großem Durchmesser. Dieses Inline-Inspektionstool kann komplexe Pipeline-Netzwerke effizient navigieren und gleichzeitig eine präzise Riss- und Metallverlusterkennung liefern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Onshore-Segment dominiert, da der Großteil der Öl- und Gasproduktion an Onshore-Standorten erfolgt

Je nach Anwendung wird der Markt in Onshore- und Offshore-Markt unterteilt.

Onshore ist ein führendes Segment im Pipeline-Integritätsmanagement, da es gegenüber der Offshore-Produktion mehrere Vorteile bietet, wie z. B. einfacheren Zugang, geringere Kosten und geringere Umweltrisiken. Außerdem lässt sich die für Bohrinseln und den Transport erforderliche Infrastruktur einfacher an Land aufbauen, wodurch Inspektion, Überwachung, Risikobewertung und andere Aktivitäten einfacher werden. Beispielsweise ist die Überwachung der Umweltauswirkungen und die Überwachung von Notfallmaßnahmen im Onshore-Segment wirksam.

Die Onshore-Pipelines erstrecken sich über unterschiedliche Gebiete, in denen das Risiko von Lecks, Rissen und Schäden durch Dritte hoch ist. Auch bei diesen Onshore-Pipelines können die Betreiber rechtzeitige und vorbeugende Maßnahmen ergreifen, wenn große Mengen Öl und Gas transportiert werden. Zu den größten Onshore-Öl- und Gaspipelines gehört die West-Ost-Gaspipeline, die mit einer Länge von über 8.707 Kilometern als längste Erdgaspipeline gilt. Auch die Jamal-Europa-Pipeline ist eine weitere lange Gaspipeline mit einer Länge von 4.196 Kilometern.

Nach Endverbrauchsindustrie

Das Öl- und Gassegment dominiert, da das Pipeline-Integritätsmanagement dabei hilft, Öl- und Gaslecks zu verhindern

Basierend auf der Endverbrauchsindustrie wird der Markt in Öl und Gas, Chemikalien und Wassertransport unterteilt.

Die Lösungen für das Pipeline-Integritätsmanagement werden im Öl- und Gassektor häufig eingesetzt, da umfangreiche Öl- und Gaspipelines vorhanden sind, die sich über verschiedene Länder und Regionen erstrecken. Beispielsweise gewährleisten Sammelleitungen, Zubringerleitungen, Verteilungsleitungen und Übertragungsleitungen eine nahtlose Übertragung von Öl und Gas, wodurch das Risiko von Zwischenfällen minimiert, Vorschriften eingehalten und Umweltschäden durch die Beseitigung von Lecks, Korrosion und anderen Mängeln verhindert werden.

Das National Energy Board reguliert mehr als 73.000 km Pipelines in ganz Kanada, und es gibt schätzungsweise 840.000 km Pipelines in Kanada. Davon entfallen 250.000 km auf Sammelleitungen, 25.000 km auf Zubringerleitungen, 117.000 km auf Übertragungsleitungen mit großem Durchmesser und 450.000 km auf lokale Verteilungsleitungen.

Die Öl- und Gasindustrie ist aufgrund der Gefährlichkeit der Flüssigkeiten, die die Pipelines über mehr als 2 Millionen Pipelinemeilen transportieren, anfällig für Unfälle. Infosys hat erklärt, dass in den letzten zwei Jahrzehnten allein in den USA mehr als 10.000 meldepflichtige Vorfälle registriert wurden, die zu 2.000 Verletzten und Todesfällen sowie Sachschäden im Wert von mehr als 5 Milliarden US-Dollar geführt haben. Diese Faktoren haben zu einer Steigerung der betrieblichen Effizienz geführt und damit die Nachfrage nach Pipeline-Integritätsmanagementdiensten in der gesamten Öl- und Gasindustrie erhöht.

Regionaler Ausblick auf den Markt für Pipeline-Integritätsmanagement

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Nordamerika

North America Pipeline Integrity Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Deutlicher Anstieg der Nachfrage, Produktion und Versorgung mit Erdgas

Im Jahr 2025 machte Nordamerika 4,18 Milliarden US-Dollar aus, was 39,25 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 4,36 Milliarden US-Dollar anwachsen. Die Nachfrage und Produktion von Erdgas ist in Nordamerika aufgrund seiner wachsenden Anwendungen bei der Stromerzeugung sowie für Heiz- und Kochzwecke deutlich gestiegen. In Nordamerika wird Erdgas beispielsweise zur Herstellung von Glas, Papier, Ziegeln, Eisen und Stahl verwendet. Darüber hinaus wird Erdgas als Rohstoff für die Herstellung von Düngemitteln, Wasserstoff und petrochemischen Produkten verwendet. Auch in den USA macht Erdgas rund 30 % des Energiebedarfs aus. Das Pipeline-Integritätsmanagement spielt eine wichtige Rolle bei der Inspektion, Wartung, dem risikobasierten Management, dem Korrosionsschutz und dem Projektmanagement von Pipelines. Diese Faktoren treiben das Wachstum des Marktes für Wartungsdienstleistungen für Öl- und Gasraffinerien in Nordamerika voran.

UNS.

Eine große Anzahl von Erdgas- und Pipelineprojekten kurbelt die Nachfrage im Land an

Die USA verfügen über ein ausgedehntes und integriertes Netzwerk von Erdgas- und Ölpipelines. Nach Angaben der U.S. Energy Information Administration (EIA) umfasst das Pipelinenetz in den USA etwa 3 Millionen Meilen an Hauptleitungen und anderen Pipelines, die die Erdgasproduktion und -verteilung verbinden. Außerdem wurden im Jahr 2023 in den USA vier neue Pipelineprojekte für Erdölflüssigkeiten abgeschlossen. Beispielsweise ist die South Bend Pipeline ein Pipelineprojekt mit einer Kapazität von 150.000 Barrel pro Tag (b/d), das im Jahr 2023 fertiggestellt wurde. Dieses Projekt wird von Bridger Pipeline, LLC entwickelt, das Rohöl etwa 137 Meilen von Johnsons Corner, North Dakota, nach Baker, Montana transportiert. Laut WorldAtlas entfallen 65 % der gesamten Pipelinelänge der Welt auf die USA. Der US-Markt soll bis 2026 ein Volumen von 3,34 Milliarden US-Dollar erreichen.

Asien-Pazifik

Zunehmende Ölexplorationsaktivitäten haben zu einem Anstieg der Nachfrage nach Lösungen für das Pipeline-Integritätsmanagement geführt

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 2,54 Milliarden US-Dollar 23,87 % zum Weltmarkt bei und soll im Jahr 2026 2,7 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum weist den dynamischsten Markt für Pipeline-Management auf, der durch eine Zunahme der Ölexplorationsaktivitäten und den Bau neuer Pipelines in den Ländern China, Indonesien, Indien, Malaysia und Australien gekennzeichnet ist. Nach Angaben der Global Gas Infrastructure sind beispielsweise in Indien rund 14.500 km Gaspipeline im Bau. Darüber hinaus entfallen 10–15 % der weltweiten Öl- und Gasnachfrage auf den asiatisch-pazifischen Raum und er ist der zweitgrößte Verbraucher von Öl und Gas. Die rasante Industrialisierung und Urbanisierung in der Region erfordern ausgedehnte Pipelinenetze, was zu einem Anstieg der Nachfrage nach robusten Pipeline-Integritätsmanagementlösungen geführt hat, um Pipelineausfälle zu verhindern und eine kontinuierliche Versorgung mit Öl und Gas sicherzustellen. Der indische Markt soll bis 2026 ein Volumen von 0,75 Milliarden US-Dollar erreichen.

China

Zunahme des Baus von Öl- und Gaspipelines

China ist eines der führenden Länder, das den Ausbau der Öl- und Gaspipeline-Infrastruktur beschleunigt hat, da 17.800 km Gaspipelines im Bau sind, was geschätzte Kosten von rund 21,9 Milliarden US-Dollar verursacht. Nach Angaben der Internationalen Energieagentur (IEA) machte Öl im Jahr 2022 17,9 % der gesamten Energieversorgung aus. Auch der Anteil der inländischen Rohölproduktion lag im Jahr 2022 bei 29,3 %. Die Nachfrage nach Lösungen für das Pipeline-Integritätsmanagement wird durch die große Menge an Öl angetrieben, die gefördert, raffiniert und transportiert wird. Der chinesische Markt soll bis 2026 ein Volumen von 0,89 Milliarden US-Dollar erreichen.

Europa

Strenge Vorschriften zur Pipeline-Sicherheit

Der europäische Markt erwirtschaftete im Jahr 2025 1,95 Milliarden US-Dollar, was 18,33 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 2,07 Milliarden US-Dollar erreichen. Strenge Vorschriften zur Sicherheit von Pipelines zur Vermeidung des Risikos von Pipeline-Vorfällen haben zu strengen Vorschriften geführt, die die Pipeline-Sicherheit durch regelmäßige Inspektion, Überwachung und Risikobewertung gewährleisten. Mehrere Öl- und Gasverbände regeln die Integrität und Sicherheit von Pipelines in Europa. Beispielsweise ist die European Industrial Gases Association (EIGA) einer der führenden Verbände, der die Integrität von Pipelinesystemen mithilfe verschiedener Methoden wie kathodischem Schutz, Inline-Inspektion, präskriptivem Integritätsmanagementprogramm und anderen regelt. In Europa tragen mehrere Faktoren zur Anfälligkeit von Rohrleitungen bei, wie z. B. äußere Korrosion, einschließlich der Art der Feldbeschichtung, der Art der Fabrikbeschichtung, der Einhaltung des kathodischen Schutzsystems und anderer. Der britische Markt wird bis 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,26 Milliarden US-Dollar erreichen wird.

Lateinamerika

Alternde Infrastruktur und erhebliche Risiken von Rissen, Korrosion und Undichtigkeiten

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,82 Milliarden US-Dollar, was 7,74 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,86 Milliarden US-Dollar erreichen. Lateinamerika verfügt über die zweitgrößten Kohlenwasserstoffreserven der Welt, wobei die Öl- und Gasproduktion in Brasilien, Guyana und anderen Regionen zunimmt. Im Jahr 2022 produzierten Lateinamerika und die Karibik über 8 Millionen Barrel Öl pro Tag (mb/d). Die führenden Ölproduzenten in der Region waren Mexiko, Brasilien, Venezuela, Kolumbien und Argentinien. Außerdem entfielen über 5 % der Erdgasproduktion auf die Region. Allerdings hat die veraltete Infrastruktur der Region mit einer großen Anzahl von Pipelines, die vor einem Jahrzehnt installiert wurden, das Risiko von Korrosion, Lecks, Brüchen und Explosionen erhöht. Dies ist hauptsächlich auf Materialverschlechterung und potenzielle Schäden aufgrund externer Faktoren wie Umweltverschmutzung und Sicherheitsrisiken zurückzuführen. All diese Faktoren haben zu einem Anstieg der Nachfrage nach Pipeline-Integritätsmanagementdiensten in Lateinamerika geführt.

Naher Osten und Afrika

Steigende Investitionen in Pipeline-Integritätslösungen aufgrund der Präsenz der weltweit führenden Ölproduzenten treiben das Marktwachstum voran

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 1,15 Milliarden US-Dollar und machte 10,81 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,22 Milliarden US-Dollar erreichen. Diese Region verzeichnet ein Wachstum bei den Pipeline-Integritätsmanagementdiensten, angetrieben durch das Vorhandensein bedeutender Öl- und Gasreserven, die hauptsächlich in den Ländern Iran, Saudi-Arabien, Irak, Vereinigte Arabische Emirate, Nigeria und anderen konzentriert sind. Darüber hinaus nimmt die Länge der in der Region gebauten Erdöl- und Erdgaspipelines rapide zu. Laut Global Energy Monitor entfallen beispielsweise 49 % der im Bau befindlichen weltweiten Öltransportpipelines auf den Nahen Osten und Afrika. Auch der GCC (Gulf Cooperation Council) investiert zunehmend in Technologien und Dienstleistungen zur Pipeline-Integrität. Aufgrund dieser Faktoren wird erwartet, dass der Markt für Pipeline-Integritätsmanagement im Nahen Osten und Afrika in den kommenden Jahren wachsen wird.

Liste der wichtigsten Unternehmen im Markt für Pipeline-Integritätsmanagement

Enbridge und TransCanada sind mit ihrer Markenstabilität und ihrer großen Kundenreichweite führend

Auf dem globalen Markt sind verschiedene Akteure dabei, eine optimale Lösung für das Pipeline-Integritätsmanagement bereitzustellen. Die Akteure sind an intensiver Forschung und Entwicklung beteiligt, um die Leistungsmerkmale des Managementsystems zu verbessern, die Effizienz der Pipeline zu verbessern und Fehler so früh wie möglich zu erkennen, um finanzielle Verluste und negative Auswirkungen auf die Umwelt zu minimieren. Diese großen Akteure sind stets bestrebt, alle Regeln und Vorschriften des Leitungsgremiums einzuhalten, das die Pipeline-Strukturen verwaltet. Da der Markt riesig ist und zahlreiche Akteure aus der ganzen Welt vertreten sind, ist es für jeden von ihnen das Ziel, seine Kundenreichweite zu vergrößern und Aufträge von Pipeline-Betreibern anzuziehen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Baker Hughes (Vereinigte Staaten)

- Enbridge (Kanada)

- GE(Vereinigte Staaten)

- Schneider Electric (Frankreich)

- TC Energy (Kanada)

- AVEVA(Vereinigtes Königreich)

- Applus+ (Spanien)

- NDT (Vereinigtes Königreich)

- ROSEN (Schweiz)

- Infosys(Indien)

- Emerson(Vereinigte Staaten)

- DNV GL (Norwegen)

- Larsen & Toubro (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024: Saipem, ein führender Ingenieurdienstleister für den Energie- und Infrastruktursektor, und AVEVA, ein weltweit führender Anbieter von Industriesoftware, haben ein Memorandum of Understanding (MoU) zur gemeinsamen Entwicklung fortschrittlicher Lösungen auf Basis künstlicher Intelligenz (KI) unterzeichnetmaschinelles LernenUnterstützung bei der technischen Planung und dem Bau von Energie- und Infrastrukturanlagen.

- Februar 2024: PipeSense, der führende Anbieter von Pipeline-Integritätslösungen mit Sitz in den USA, gab die Einführung maßgeschneiderter Pipeline-Lösungen mit der Integration künstlicher Intelligenz (KI) bekannt. Mit KI-basierten Lösungen bietet das Unternehmen maßgeschneiderte Lösungen zur Bewältigung der betrieblichen Herausforderungen von Onshore- und Offshore-Pipelines. Die Übernahme von ProFlex hat in Verbindung mit externen Investitionen zu erheblichen Investitionen in Leckerkennungstechnologien wie der Identifizierung von Pipeline-Verstopfungen, Echtzeit-Molchverfolgung, Hydrotest-Leckerkennung und anderen geführt.

- Oktober 2024:PipeSense und EnControl arbeiteten zusammen, um die Lecks in der Gaspipeline zu bekämpfen. PipeSense unterstützte EnControl, das bekannte externe Kontrollraumunternehmen der Öl-, Gas- und Wasserstoffindustrie, und implementierte seine speziellen „PipeSentry“-Lösungen in zwei separaten Erdgassystemen im Mittleren Westen der USA und einem Erdgas-Flüssigkeitssystem im Süden.

- Oktober 2022:TC Energy Corporation gab eine Investition in Höhe von 23,9 Millionen US-Dollar in eine Produktionsanlage für erneuerbares Erdgas (RNG) in der Nähe der Jack Daniel Distillery in Lynchburg, Tennessee, bekannt. Das Projekt wird von 3 Rivers Energy Partners, LLC entwickelt, ebenfalls Eigentümer von Lynchburg Renewable Fuels.

- Mai 2022:Die MISTRAS Group gab die innovative technologische Weiterentwicklung ihrer integrierten Pipeline- und Integritätslösungen bekannt. Zusammen mit dem Mitgliedsunternehmen Onstream Pipeline Inspection und den Marken New Century Software und Integrity Plus stellt MISTRAS weiterhin Spitzentechnologie bereit, um die Sicherheit und Compliance von Pipelines zu maximieren. Das MISTRAS-Mitgliedsunternehmen Onstream Pipeline Inspection hat sein Flaggschiff-ILI-Tool, den TriStream MFL, zur Erkennung von Metallverlusten in Leitungen mit einem Durchmesser von bis zu 36 Zoll entwickelt.

Investitionsanalyse und -chancen

- Im Oktober 2024 gab BP Energy Partners, LLC eine Wachstumsinvestition in Novitech, Inc. bekannt, einem führenden Anbieter von Datenanalyse- und Pipeline-Inspektionstechnologie. Diese Transaktion stellt die erste Investition in BPEPs Fonds III dar. Die Micron-Technologie von Novitech bietet Funktionen zur kritischen Fehlererkennung, einschließlich Rissbildung, sowohl für Flüssigkeits- als auch für Erdgasleitungen in einem einzigen Durchgang.

- Im August 2024 sicherte sich IT Pipes, ein führender Anbieter von Pipeline-Inspektionssoftware, eine Eigenkapitalfinanzierung in Höhe von 20 Millionen US-Dollar von Miramar Equity Partners und Trilogy Search Partners. Mit dieser Investition werden die IT Pipes die Innovation für Kommunen vorantreiben, was zu kontinuierlichem Wachstum und verbesserten Kundenangeboten führt. Diese Finanzierung wird den Kundenservice verbessern, den Betrieb von IT Pipes skalieren und zur Entwicklung neuer Produkte führen, wie beispielsweise fortschrittlicher KI-basierter Zustandsbewertungstechnologie für den Umgang mit unterirdischer Infrastruktur.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Marktanalyse für Pipeline-Integritätsmanagement. Es konzentriert sich auf wichtige Marktaspekte, wie z. B. wichtige Marktteilnehmer, sowie führende Pipeline-Inspektionsmethoden. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,27 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Aus Vernunft

Nach Methode

Auf Antrag

Nach Endverbrauchsindustrie

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 10,65 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 5,27 % wachsen.

Branchenmäßig ist der Öl- und Gassektor führend auf dem Markt.

Die Marktgröße lag im Jahr 2025 bei 4,18 Milliarden US-Dollar.

Die wachsende Nachfrage nach Öl und Gas und der Bau neuer Öl- und Gaspipelines sowie technologische Fortschritte bei Lösungen zur Pipeline-Integrität treiben das Marktwachstum voran.

Zu den Top-Playern auf dem Markt gehören Baker Hughes, Enbridge, GE, Schneider Electric, TC Energy und andere.

Bis 2034 soll die globale Marktgröße 16,90 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf