Öl- und Gasmarktgröße, Marktanteil und Branchenanalyse, nach Wertschöpfungskette (Upstream, Midstream und Downstream), nach Produkttyp (Rohöl, Erdgas, Flüssigerdgas, flüssiges Erdgas und raffinierte Erdölprodukte), nach Anwendung (Kraftstoffe für den Transport, Stromerzeugung, Industrieenergie, Wohn- und Gewerbeheizung sowie Petrochemie und Spezialprodukte) und regionale Prognose, 2026–2034

Zukunftsaussichten für den Öl- und Gasmarkt

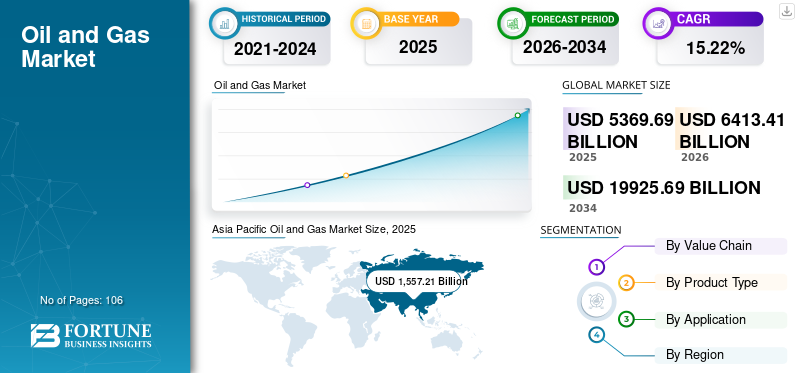

Die Größe des globalen Öl- und Gasmarktes wurde im Jahr 2025 auf 5369,69 Milliarden US-Dollar geschätzt. Der Markt soll von 6413,41 Milliarden US-Dollar im Jahr 2026 auf 19925,69 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 15,22 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Öl- und Gasmarkt mit einem Marktanteil von 35,67 % im Jahr 2025.

Der anhaltende weltweite Energiebedarf, insbesondere in Entwicklungsländern, in denen Urbanisierung, Industrialisierung und Bevölkerungswachstum den Kraftstoff- und Stromverbrauch weiter erhöhen, ist der Hauptfaktor für die Expansion der Öl- und Gasindustrie. Öl und Erdgas sind auch heute noch für den Transport, die Stromerzeugung und die Schwerindustrie von entscheidender Bedeutungerneuerbare Energiewächst, da in naher bis mittlerer Zukunft noch wenige skalierbare und zuverlässige Optionen verfügbar sind. Während sich der LNG-Handel entwickelt, um die Energiesicherheit in importabhängigen Gebieten zu verbessern, steigt die Nachfrage nach Erdgas stark an, da es häufig als Übergangsbrennstoff zum Ersatz von Kohle eingesetzt wird. Unternehmen auf dem Markt gehen zunehmend langfristige Vereinbarungen und strategische Partnerschaften ein, um die Versorgung sicherzustellen, die Preise zu stabilisieren und betriebliche Risiken in einem volatilen Energieumfeld zu reduzieren. Der Öl- und Gas-Lieferkettenmarkt wird durch Digitalisierung, Automatisierung und die Einführung fortschrittlicher Lieferkettenmanagementlösungen vorangetrieben. Die Ölproduktion auf dem Markt wird durch vorgelagerte Kapitalinvestitionen, günstige Rohölpreise und die Erweiterung der Produktionskapazitäten vorangetrieben.

Schlumberger, Saudi Aramco und BP plc sind wichtige Teilnehmer auf dem globalen Markt, unterstützt durch ihre umfangreiche operative Größe und integrierte Präsenz in der Wertschöpfungskette. Aus geschäftlicher und finanzieller Sicht wird der Markt durch die weltweite Energienachfrage, Regulierungsrichtlinien und Investitionszyklen beeinflusst.

Im Dezember 2025 unterzeichnete Schlumberger einen Fünfjahresvertrag mit Aramco zur Bereitstellung von Stimulationsdiensten für die unkonventionellen Gasfelder Saudi-Arabiens. Die Vereinbarung ist Teil eines Multi-Milliarden-Dollar-Deals zur Unterstützung einer der größten unkonventionellen Gasentwicklungsinitiativen der Welt. Trotz eines Umsatzrückgangs von 2,08 % in den letzten 12 Monaten gewinnt der Energiedienstleistungsriese mit einem Marktwert von 57,26 Milliarden US-Dollar und einem KGV von 14,9 weiterhin Großaufträge.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Öl- und Gasmarkt

- Marktgröße 2025: 5.369,69 Milliarden US-Dollar

- Marktgröße 2026: 6.413,41 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 19.925,69 Milliarden US-Dollar

- CAGR: 15,22 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Öl- und Gasmarkt mit einem Anteil von 35,67 % im Jahr 2025.

- Das Upstream-Segment soll im Jahr 2026 einen Anteil von 44,79 % ausmachen.

- Das Segment Transportkraftstoffe wird im Jahr 2026 voraussichtlich einen Anteil von 40,93 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 1.892,02 Milliarden US-Dollar, was 35,67 % des Weltmarktes entspricht.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 1.293,14 Milliarden US-Dollar, was einem Marktanteil von 24,21 % entspricht.

Europa

Europa verzeichnete im Jahr 2025 einen Umsatz von 990,86 Milliarden US-Dollar und trug damit 18,33 % zum weltweiten Umsatz bei.

UNS.

Der Markt soll bis 2026 ein Volumen von 1.250,53 Milliarden US-Dollar erreichen, unterstützt durch eine starke Schieferproduktion und LNG-Exporte.

Japan

Der Öl- und Gasmarkt soll bis 2026 ein Volumen von 216,68 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTREIBER

Steigende Nachfrage nach Transportkraftstoffen treibt das Marktwachstum voran

Der Haupttreiber des Öl- und Gasmarktwachstums ist die steigende Nachfrage nach Transportkraftstoffen. Treibstoffe auf Erdölbasis wie Benzin, Diesel, Kerosin und Bunkertreibstoff werden weiterhin häufig in der Seeschifffahrt, der Luftfahrt, im Straßentransport und in der Logistik eingesetzt, da es nur wenige praktikable Alternativen für den großen Maßstab gibt. Der steigende Kraftstoffverbrauch wird durch den zunehmenden Fahrzeugbesitz, das Wachstum des internationalen Handels und die Ausweitung des Flugverkehrs, insbesondere in Entwicklungsländern, vorangetrieben.

Im September 2025 haben Woodside Energy Trading Singapore Pte Ltd (Woodside) und PETRONAS LNG Ltd (PLL), ein Geschäftsbereich von Petroliam Nasional Berhad (PETRONAS), eine vollständig definierte Verkaufs- und Kaufvereinbarung (SPA) über die Lieferung von 1 Million Tonnen pro Jahr (Mtpa) Flüssigerdgas (LNG) nach Malaysia für 15 Jahre, beginnend im Jahr 2028, abgeschlossen.

Dieses bedeutende Ereignis signalisiert die erfolgreiche Umwandlung des im Juni 2025 unterzeichneten unverbindlichen Heads of Agreement (HOA) in eine verbindliche Vereinbarung und bekräftigt das gemeinsame Ziel beider Unternehmen, die Zusammenarbeit entlang der LNG-Wertschöpfungskette zu verbessern. Diese Vereinbarung wird langfristige LNG-Handelspartnerschaften stärken, die die Nachfrage nach Transportkraftstoffen (Schiff und Strom) decken.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionsanforderungen zur Eindämmung des Marktwachstums

Der Bedarf an erheblichen Investitionsausgaben behindert die Expansion der Öl- und Gasindustrie. Für Exploration, Bohrungen, Offshore-Entwicklung usw. sind erhebliche Anfangsausgaben und längere Amortisationszeiten erforderlich.LNGVerflüssigung, Pipeline-Installation und Raffinerieerweiterung. Unternehmen sind durch diese kapitalintensiven Initiativen finanziellen Risiken ausgesetzt, insbesondere wenn die Volatilität der Erdgas- und Rohölpreise hoch ist. Darüber hinaus erhöhen sich die Projektkosten durch steigende Ausgaben für die Einhaltung von Umweltvorschriften, die Einführung modernster Technologie und den Ausbau der Infrastruktur.

MARKTCHANCEN

Technologische Fortschritte in der Exploration und Produktion schaffen lukrative Wachstumschancen

Die Öl- und Gasindustrie verfügt aufgrund der technologischen Fortschritte in der Exploration und Produktion über ein erhebliches Wachstumspotenzial. Technologische Fortschritte wie ausgefeilte seismische Bildgebung, Horizontal- und Richtbohrungen, digitale Ölfelder, Lagerstättenmodellierung mithilfe künstlicher Intelligenz und verbesserte Techniken zur Ölförderung haben die Erfolgsquote bei der Entdeckung und Gewinnung von Kohlenwasserstoffen erheblich erhöht.

Im Juni 2025 arbeiteten Halliburton und Chevron U.S.A. Inc., ein Geschäftsbereich der Chevron Corporation, zusammen, um eine neuartige Methode zu entwickeln, die rückkopplungsgesteuerte, geschlossene Abschlüsse in Colorado ermöglicht. Diese intelligente Frakturierungsmethode nutzt unterirdisches Feedback und automatisierte Stufenausführung, um die Energiezufuhr zum Bohrloch zu maximieren, ohne dass menschliches Eingreifen erforderlich ist. Die Kapazität verbessert die bisherige Implementierung der autonomen hydraulischen Fracking-Technologie.

ÖL- UND GASMARKTRENDS

Zunehmende Einführung von Erdgas und LNG zur Förderung des Marktwachstums

Der zunehmende Einsatz von Erdgas und LNG treibt die Expansion des Öl- und Gassektors erheblich voran. Aufgrund seiner geringeren Kohlenstoffemissionen im Vergleich zu Öl und Kohle wird Erdgas zunehmend als Übergangsbrennstoff gewählt und ist damit ein wichtiger Bestandteil der Stromerzeugung, der industriellen Heizung und der städtischen Energieversorgung. Gleichzeitig erleichtert das Wachstum der LNG-Infrastruktur und langfristiger Lieferverträge den grenzüberschreitenden Gashandel, was die Energiesicherheit für importabhängige Gebiete erhöht.

Um seinen strategischen Gasausbau voranzutreiben, vergab der saudi-arabische Konzern Aramco im Juli 2024 drei Vertragspakete im Gesamtwert von über 25 Milliarden US-Dollar. Die zweite Phase der Entwicklung des unkonventionellen Gasfeldes Jafurah ist mit 16 Verträgen im Wert von 12,4 Milliarden US-Dollar verbunden, darunter der Bau von Gaskompressionsanlagen und zugehörigen Pipelines sowie die Erweiterung des Jafurah-Gaswerks (einschließlich des Baus von Gasverarbeitungssträngen, Versorgungs-, Schwefel- und Exportanlagen). Das Projekt umfasst auch den Bau der neuen Riyas Natural Gas Liquids (NGL)-Fraktionierungsanlage in Jubail zur Aufbereitung von NGL aus Jafurah.

HERAUSFORDERUNGEN DES MARKTES

Energiewende und Dekarbonisierungsdruck behindern das Marktwachstum

Dekarbonisierungszwänge und Energiewende schränken die Marktexpansion ein. Der Übergang zu erneuerbaren Energien,Elektroautos, und alternative Kraftstoffe werden durch immer strengere Klimavorschriften, Netto-Null-Ziele und Zusagen zur CO2-Reduktion beschleunigt, die Regierungen in großen Volkswirtschaften eingehen. Es wird erwartet, dass diese Schritte die langfristigen Nachfrageprognosen für Öl und Gas senken werden, insbesondere in der Transport- und Stromerzeugungsbranche.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Wertschöpfungskette

Steigende Investitionen in Explorations- und Produktionsbetriebe förderten das Wachstum des Upstream-Segments

Basierend auf der Wertschöpfungskette wird der Markt in Upstream, Midstream und Downstream unterteilt.

Es wird erwartet, dass das Upstream-Segment den Markt mit einem Anteil von 44,79 % im Jahr 2026 dominieren wird. Der Markt wird vom Upstream-Sektor dominiert, angetrieben durch erhebliche Investitionen in Exploration und Produktion, steigende Nachfrage nach Rohöl und Erdgas sowie die laufende Entwicklung sowohl konventioneller als auch unkonventioneller Ressourcen.

Das Downstream-Segment ist das zweitgrößte Segment auf dem Markt und wird durch die starke Nachfrage nach raffinierten Erdölprodukten, einschließlich Benzin, Diesel, Kerosin und Petrochemikalien, für verschiedene Transport-, Industrie- und Verbraucheranwendungen angetrieben.

Nach Produkttyp

Umfangreiche Verwendung von Rohöl in Transportkraftstoffen und petrochemischen Rohstoffen kurbelt das Segmentwachstum an

Hinsichtlich der Produktart wird der Markt in Rohöl, Erdgas, Flüssigerdgas, flüssiges Erdgas und raffinierte Erdölprodukte unterteilt.

Es wird erwartet, dass das Rohölsegment mit einem weltweiten Anteil von 31,89 % im Jahr 2026 den Markt anführt. Aufgrund seiner weit verbreiteten Verwendung als Primärenergiequelle und als wichtiger Rohstoff für Transportkraftstoffe, Petrochemikalien und Industriegüter sowie seiner gut etablierten globalen Produktions-, Raffinierungs- und Vertriebsinfrastruktur ist Rohöl das dominierende Segment.

Erdgas ist das zweitgrößte Marktsegment, angetrieben durch seine weit verbreitete Akzeptanz als sauberer Übergangskraftstoff, die starke Nachfrage in den Bereichen Stromerzeugung, Industrie und Privathaushalte sowie den raschen Ausbau der LNG-Infrastruktur, die globalen Handel und Energiesicherheit ermöglicht.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Nachfrage nach Mobilität treibt Wachstum im Segment Transportkraftstoffe voran

Hinsichtlich der Anwendung wird der Markt in Kraftstoffe für den Transport, Stromerzeugung, Industrieenergie, Wohn- und Gewerbeheizung sowie Petrochemie und Spezialprodukte eingeteilt.

Das Segment Transportkraftstoffe wird im Jahr 2026 einen Marktanteil von 40,93 % ausmachen. Aufgrund der anhaltenden Abhängigkeit des Straßentransports, der Luftfahrt, der Schifffahrt und der Logistik von erdölbasierten Kraftstoffen, die knapp sind und keine großtechnischen Alternativen bieten, und der steigenden globalen Nachfrage nach Mobilität wird der Markt vom Segment Transportkraftstoffe dominiert.

Industrieenergie ist das zweitgrößte Marktsegment. Aufgrund der erheblichen Abhängigkeit der Fertigungs-, Raffinerie-, Petrochemie-, Zement-, Stahl- und anderen energieintensiven Industrien von Öl undErdgasFür den kontinuierlichen, hochintensiven Energiebedarf dominiert der industrielle Energiesektor den Markt.

Regionaler Ausblick auf den Öl- und Gasmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Oil and Gas Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 1892,02 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 35,67 % entspricht, und wird im Jahr 2026 voraussichtlich 2287,69 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt wächst aufgrund der raschen Industrialisierung, des steigenden Energiebedarfs aufgrund von Bevölkerungswachstum und Urbanisierung, der Ausweitung des Transport- und Petrochemiesektors sowie steigender Investitionen in Raffinierung, LNG-Importe und inländische Exploration. Im Jahr 2025 wird der chinesische Markt schätzungsweise 662,15 Milliarden US-Dollar erreichen. Steigender Energiebedarf durch industrielle Entwicklung und Urbanisierung, steigender Kraftstoffverbrauch im Transportwesen, rasche Expansion desPetrochemieDie staatliche Förderung von Erdgas und LNG zur Verbesserung der Energiesicherheit und zur Reduzierung von Emissionen trägt zum Wachstum des chinesischen Marktes bei. Der japanische Markt soll bis 2026 ein Volumen von 216,68 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 826,57 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 560 Milliarden US-Dollar erreichen.

Beispielsweise schloss Petronas LNG im Dezember 2025 eine Vereinbarung über die Lieferung von Flüssigerdgas mit der Handelsabteilung der China National Offshore Oil Corporation (CNOOC) in Singapur ab. Die Tochtergesellschaft des malaysischen Staatsgiganten Petronas gab an, mit CNOOC Gas & Power Singapore Trading & Marketing einen Sale & Purchase Agreement (SPA) über die Lieferung von einer Million Tonnen LNG pro Jahr unterzeichnet zu haben.

Nordamerika

Im Jahr 2025 hielt Nordamerika 24,21 % des Weltmarktanteils und erreichte einen Wert von 1293,14 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1552,61 Milliarden US-Dollar prognostiziert. Der US-Markt verzeichnet ein Wachstum aufgrund der starken Schieferproduktion, der steigenden Nachfrage nach Erdgas- und LNG-Exporten, erhöhten Investitionen in die Energiesicherheit und technologischen Fortschritten, die die Bohreffizienz verbessert und die Produktionskosten gesenkt haben. Unterstützt durch diese Faktoren wird erwartet, dass der Markt für Länder, einschließlich des US-Marktes, bis 2026 1250,53 Milliarden US-Dollar erreichen wird, und Kanada wird bis 2025 voraussichtlich 259,23 Milliarden US-Dollar erreichen.

Europa

Der Markt in Europa erreichte im Jahr 2025 990,86 Milliarden US-Dollar, was 18,33 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1175,65 Milliarden US-Dollar erreichen. In der Region wird der Markt in Deutschland voraussichtlich bis 2026 219,81 Milliarden US-Dollar erreichen. Aufgrund erhöhter Investitionen in die Importinfrastruktur und Angebotsdiversifizierung, der anhaltenden Abhängigkeit von raffinierten Kraftstoffen für Transport und Industrie sowie der steigenden Nachfrage nach natürlichen Brennstoffen Gas und LNG zur Verbesserung der Energiesicherheit expandiert der europäische Markt. Der britische Markt soll bis 2026 ein Volumen von 140,63 Milliarden US-Dollar erreichen

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 400,49 Milliarden US-Dollar und trug damit 6,94 % zum globalen Marktumsatz bei. Bis 2026 wird ein Wachstum auf 445,0 Milliarden US-Dollar prognostiziert. Der lateinamerikanische Markt wächst aufgrund zunehmender Upstream-Investitionen in Offshore- und unkonventionelle Ressourcen, steigender inländischer Energienachfrage, erhöhter Raffineriekapazitäten und staatlicher Initiativen zur Steigerung der Produktion und Reduzierung von Kraftstoffimporten.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 14,85 % des Weltmarktes und erwirtschaftete einen Umsatz von 793,19 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 952,46 Milliarden US-Dollar prognostiziert. Der Markt im Nahen Osten und Afrika wächst aufgrund reichlich vorhandener Kohlenwasserstoffreserven, zunehmender Investitionen in die Erweiterung der Upstream-Kapazitäten, einer steigenden regionalen Energienachfrage und einer starken Exportnachfrage nach Rohöl, Erdgas und LNG.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter entdecken aktiv neue Öl- und Gasressourcen durch verstärkte Explorationsaktivitäten

Durch verstärkte Explorationsaktivitäten, fortschrittliche seismische Untersuchungen und die Einführung innovativer Bohrtechnologien entdecken und erschließen Öl- und Gasunternehmen aktiv neue Ressourcen, um ihre Reserven zu erweitern und den wachsenden globalen Energiebedarf zu decken. Ölunternehmen auf dem Öl- und Gasmarkt werden durch Nachfragewachstum und Wettbewerbsdruck angetrieben.

Im Dezember 2025 entdeckte Equinor zwei neue Gas- und Kondensatvorkommen in der Sleipner-Region der Nordsee. Durch die bestehende Infrastruktur können diese für den europäischen Markt entwickelt werden und stellen Equinors bislang größte Entdeckungen in diesem Jahr dar.

Die beiden Bohrlöcher Lofn und Langemann in der Produktionslizenz 1140 liegen zwischen den Feldern Gudrun und Eirik. Ersten Schätzungen zufolge könnten die Lagerstätten zwischen 5 und 18 Millionen Standardkubikmeter förderbare Öläquivalente bzw. zwischen 30 und 110 Millionen Barrel enthalten.

LISTE DER SCHLÜSSELÖL- UND GASUNTERNEHMEN IM PROFIL

- Saudi Aramco (Saudi-Arabien)

- Chevron Corporation(UNS.)

- Shell plc(VEREINIGTES KÖNIGREICH.)

- Sinopec-Gruppe (China)

- Petrobras (Brasilien)

- Eni S.p.A (Italien)

- Gazprom (Russland)

- Repsol S.A. (Spanien)

- Woodside Energy (Australien)

- Rosneft Oil Company (Russland)

- TotalEnergies SE (Frankreich)

- Equinor ASA(Norwegen)

- BP Plc(VEREINIGTES KÖNIGREICH.)

- Occidental Petroleum (USA)

- Öl- und Erdgasgesellschaft(Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Chevron Cyprus, eine Abteilung des US-amerikanischen Ölgiganten Chevron, und seine Partner BG Cyprus (Shell) und NewMed Energy beschlossen, mit einer Front-End-Engineering-Design-Studie (FEED) für ein Offshore-Gasfeldreservoir in Block 12 im östlichen Becken des Mittelmeers fortzufahren.

- Dezember 2025: Serbien hat sein Gasabkommen mit dem russischen Gasprom bis zum 31. März 2026 verlängert. Das Land rechnet seit Mai dieses Jahres mit der Unterzeichnung eines längerfristigen Abkommens, konnte die Lieferungen bisher jedoch nur durch aufeinanderfolgende dreimonatige Verlängerungen garantieren. Die US-Sanktionen gegen den serbischen Ölkonzern NIS, an dem Gazprom mehrheitlich beteiligt ist, machen die Energiekooperation „kompliziert“. Die Situation könnte auch durch die Möglichkeit einer EU-Gesetzgebung beeinflusst werden, die auf ein Verbot von russischem Gas abzielt.

- November 2025:Laut mit der Angelegenheit vertrauten Quellen prüft Repsol SA eine umgekehrte Fusion seiner Upstream-Abteilung mit potenziellen Partnern, darunter dem amerikanischen Energieunternehmen APA Corp.. Das spanische Öl- und Gasunternehmen hat Vorgespräche mit APA, früher bekannt als Apache Corp., über eine mögliche Transaktion geführt.

- April 2025:In einem wichtigen Schritt in den laufenden Bemühungen des Königreichs, seine Energieproduktion zu steigern und seine Reserven zu diversifizieren, gab Aramco die Entdeckung von 14 neuen Öl- und Erdgasstandorten in der gesamten Ostprovinz und der riesigen Wüste Empty Quarter bekannt. Zu den Entdeckungen gehören sechs Ölfelder, zwei unabhängige Gasfelder, vier Erdgaslagerstätten und zwei weitere Öllagerstätten. Der staatliche Ölriese erklärte, dass die neuen Felder die Produktion beider Ölfelder steigern würdenRohölund Erdgas.

- April 2025:Sinopec nahm nach einer kurzen Pause im letzten Monat vorsichtig den Kauf von russischem Öl wieder auf. Der Entscheidung liegt eine Risikobewertung im Lichte der US-Sanktionen gegen mehrere russische Unternehmen zugrunde. Unipec, der Handelszweig von Sinopec, hat kürzlich Ladungen mit ESPO-Blend-Rohöl aus dem Fernen Osten Russlands erworben. Das Unternehmen hatte zuvor angesichts der verschärften Beschränkungen auf den Kauf von Ladungslieferungen für März und April verzichtet.

- Februar 2025:Oil and Natural Gas Corporation Limited (ONGC) und BP unterzeichneten eine Vereinbarung zur Erkundung potenzieller Bereiche für die Zusammenarbeit und Zusammenarbeit im gesamten Energiesektor, sowohl in Indien als auch weltweit, mit Schwerpunkt auf der Öl- und Gasexploration und -produktion sowie dem Handel und der Expansion in andere Energieträger.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 15,22 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Wertschöpfungskette

Nach Produkttyp

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5369,69 Milliarden US-Dollar und wird bis 2034 voraussichtlich 19925,69 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1892,02 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 15,22 % aufweisen wird.

Das Segment der Transportkraftstoffe war hinsichtlich der Anwendung marktführend.

Steigende Nachfrage nach Transportkraftstoffen, um das Marktwachstum voranzutreiben.

BP plc., Chevron Corporation und Shell gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den globalen Öl- und Gasmarkt mit einem Marktanteil von 35,67 % im Jahr 2025.

Zunehmende Akzeptanz von Erdgas und LNG zur Förderung des Marktwachstums.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 106

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf