Marktgröße, Anteil und Branchenanalyse für den Pipeline-Transport, nach Typ (Übertragungspipeline, Verteilungspipeline, Sammelpipeline), nach Lösung (Automatisierung und Steuerung, Sicherheitslösungen, Integritäts- und Tracking-Lösungen, Netzwerkkommunikationslösung, andere), nach Dienst (Wartungs- und Supportdienste, verwaltete Dienste, Beratungsdienste), nach Anwendung (Öl und Gas, Wasser, Kohle, andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

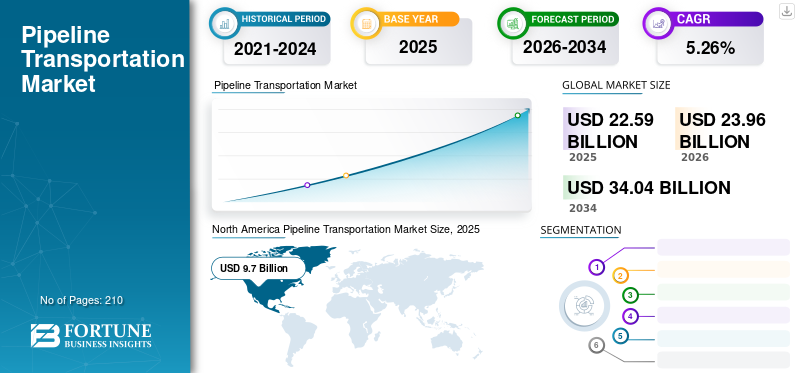

Der globale Pipeline-Transportmarkt wurde im Jahr 2025 auf 22,59 Milliarden US-Dollar geschätzt und soll von 23,96 Milliarden US-Dollar im Jahr 2026 auf 34,04 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,26 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 42,93 % im Jahr 2025.

Die bemerkenswerte Entwicklung der Öl- und Gasaktivitäten weltweit hat zu einer wachsenden Nachfrage nach Pipelines als Transportmittel geführt. Revolutionen in allen Bereichen haben zu einer zunehmenden Industrialisierung geführt, was wiederum zu einer erhöhten Kraftstoffnachfrage führte und einen Anstieg des Marktes für Pipeline-Infrastruktur auslöste. Der Pipelinetransport ist aufgrund der im Vergleich zu anderen Verkehrsträgern niedrigen Betriebskosten eines der gefragtesten Transportmittel für Öl und Gas, Kohle sowie Wasser und Chemikalien.

Die COVID-19-Pandemie hat gravierende Auswirkungen auf jeden Bereich. Der Handel hat aufgrund der Sperrungen zur Eindämmung der Ausbreitung des Virus erhebliche Verluste erlitten. Dadurch verringerte sich der Energiebedarf aufgrund von Industrieschließungen oder kürzeren Betriebszeiten. Darüber hinaus führten die intensiven Verluste zu geringen Investitionen der Industrie in die Kapitalinfrastruktur. Budgetkürzungen wirkten sich zusätzlich auf die Ausgaben für Wartung und andere Dienstleistungen aus. Dadurch veränderte sich die Nachfrage nach Pipelinetransporten. Da der Markt für den Pipeline-Transport vom konventionellen Energiesektor abhängig ist, hat der größte Einbruch des Handels seit langem auch Auswirkungen auf die Kapitalinvestitionen im Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Pipeline-Transportmarkt

- Marktgröße 2025: 22,59 Milliarden US-Dollar

- Marktgröße 2026: 23,96 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 34,04 Milliarden US-Dollar

- CAGR: 5,26 % von 2026–2034

- Nordamerika dominierte den Weltmarkt mit einem Anteil von 42,93 % im Jahr 2025.

- Das Segment der Übertragungsleitungen wird im Jahr 2026 einen Marktanteil von 53,93 % ausmachen.

- Das Automatisierungs- und Steuerungssegment wird im Jahr 2026 voraussichtlich 33,24 % des Marktes ausmachen.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 9,7 Milliarden US-Dollar, was 42,93 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 10,21 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 etwa 4,63 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 20,49 % entspricht, und wird im Jahr 2026 voraussichtlich 4,9 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 3,6 Milliarden US-Dollar, was 15,92 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 3,83 Milliarden US-Dollar wachsen.

UNS.

Schätzungen zufolge wird der Markt bis 2026 ein Volumen von 9,69 Milliarden US-Dollar erreichen, angetrieben durch das ausgedehnte Erdgasfernleitungsnetz des Landes und den wachsenden Energiebedarf.

Japan

Es wird erwartet, dass zunehmende Initiativen zur Energiesicherheit und anhaltende Investitionen in eine zuverlässige Kraftstofftransportinfrastruktur die stetige Nachfrage nach Pipeline-Transportlösungen unterstützen werden.

Mehr lesen

Markttrends für den Pipeline-Transport

Steigender Energiebedarf zur Steigerung der Nachfrage nach Öl- und Gaspipelines

Die Bevölkerungsexplosion in städtischen Gebieten aufgrund der Abwanderung von Menschen hat zu einem Anstieg der Energienachfrage in verschiedenen Sektoren geführt. Die zunehmende Urbanisierung und Industrialisierung haben zu einer erhöhten Nachfrage nach Strom und damit nach Öl, Gas und Kohle geführt. Alserneuerbare Energiebefindet sich in vielen Teilen der Welt noch im Anfangsstadium seines Lebenszyklus, der Großteil der Energie wird aus konventionellen Brennstoffen wie Öl, Gas und Kohle gewonnen. Für den Transport dieser Brennstoffe über weite Strecken sind Pipelines erforderlich, da Pipelines die kostengünstigste Transportmöglichkeit darstellen. Aufgrund des hohen Energiebedarfs haben die zunehmenden Offshore-Explorationsaktivitäten zu einem rasanten Ausbau der Pipeline-Infrastruktur geführt. Dies hat den Bedarf an Pipeline-Transportlösungen und -dienstleistungen erhöht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laut dem im Juli 2021 veröffentlichten Bericht der Internationalen Energieagentur behauptete die Agentur, dass der Energiebedarf weitaus größer sei als das, was durch erneuerbare Ressourcen gedeckt werden könne. Dadurch wird der konventionelle Kraftstoffverbrauch weiter erhöht, was zu höheren Ausgaben für die Pipeline-Infrastruktur führt.

Rascher Ausbau des Öl- und Gashandels über Ländergrenzen hinweg zur Verbesserung des Marktes

Aufgrund des rasanten Wachstums der Industrie auf der ganzen Welt ist der Energiebedarf in den letzten Jahren um ein Vielfaches gestiegen. Dies hat zu einer Veränderung der Ölproduktion geführt. Die meisten Öl- und Gasressourcen sind nur in bestimmten Teilen verschiedener Regionen konzentriert, beispielsweise in den OPEC-Ländern. Andere Nationen sind auf den Öl- und Gashandel mit diesen Ländern angewiesen, da Öl für die Weltwirtschaft von entscheidender Bedeutung ist und sich auf alles auswirkt, vom Transport über Heizung und Elektrizität bis hin zur industriellen Fertigung und Produktion. Die Öl- und Gasproduktion ist ein mehrstufiger Prozess, bei dem eine Ressource gefunden, zu einer Raffinerie transportiert und von Anfang bis Ende in ein fertiges, verkaufsfertiges Produkt umgewandelt wird. Öl- und Gasproduzenten im Nahen Osten und in Nordafrika sind seit Jahrzehnten die Eckpfeiler des globalen Energiesystems und machen in letzter Zeit etwa 50 % der Ölexporte und 15 % der Erdgasexporte weltweit aus. Dies hat zu einer erhöhten Nachfrage nach sicheren und zuverlässigen Öl- und Gastransportmöglichkeiten über Kontinente hinweg geführt. Obwohl Seefahrzeuge häufig für den Öl- und Gastransport zwischen Kontinenten eingesetzt werden, wird der Pipelinetransport in der Logistik aufgrund seiner Kosteneffizienz am meisten bevorzugt. Dies ist ein starker Trend, der das Marktwachstum fördert.

Laut einer Pressemitteilung vom 18. Oktober 2021 wurde der Abschluss des Gaseinspeisungsverfahrens für den ersten Strang der Nord Stream 2-Pipeline angekündigt. Es wurde bekannt gegeben, dass die Pipeline für den Gastransport bereit sei. Die Nord Stream 2 ist über 1230 km lang und verläuft durch die Ostsee von Russland nach Deutschland.

Wachstumsfaktoren für den Pipeline-Transportmarkt

Erweiterte Vorschriften für Ölpipelines zur Steigerung der Nachfrage nach Pipeline-Transportlösungen

Unter Pipeline-Transport versteht man ein Transportmittel, bei dem feste, flüssige und gasförmige Produkte über weite Strecken durch Pipelines transportiert werden. Dieses Transportmittel wird hauptsächlich für den Transport von Erdöl und raffinierten Erdölprodukten, einschließlich Erdöl und Erdgas aus natürlichen Ressourcen, verwendet. Zu den Vorteilen des Pipelinetransports von Öl und Gas gehört die Produktivität der Interaktion. Pipelines verbrauchen entsprechend weniger Energie, um größere Ölmengen zu transportieren, als mit LKW, Bahn oder Schiff transportiert werden können. Pipelines verbessern auch den Öl- und Gasmessprozess durch den Einsatz von Prozessticket-Erzeugern für Remote-Pipeline-Anwendungen. Mit der steigenden Nachfrage nach Öl und Gas hat die Entwicklung von Pipeline-Verteilungs- und Übertragungssystemen an Dynamik gewonnen. Das hohe Entwicklungstempo hat auch zu mehreren beispiellosen Unfällen im Zusammenhang mit den Pipelines geführt. Dies hat die Strenge der Vorschriften verschärft.

Die Pipeline and Hazardous Materials Safety Administration (PHMSA), das National Energy Board (NEB) und das Petroleum and Natural Gas Regulatory Board sind einige Regulierungsbehörden weltweit, die Richtlinien und Vorschriften für den reibungslosen Betrieb von Pipelines festlegen, um die Pipeline-Sicherheit zu verbessern. Die Langweiligkeit dieser sich ständig weiterentwickelnden Vorschriften erfordert zusätzliche Unterstützung und erhöht den Bedarf an Beratung und Managed Services.

Steigender Einsatz von Erdgas zur Steigerung des Marktwachstums

Angesichts des zunehmenden Bewusstseins der Verbraucher hinsichtlich der Reduzierung der CO2-Emissionen und der Unfähigkeit, Energie vollständig aus erneuerbaren Ressourcen zu gewinnen, hat sich der Schwerpunkt auf Erdgas verlagert. Erdgas wird zunehmend im Transportwesen und in Privathaushalten eingesetzt. Dadurch ist die Nachfrage nach geeigneten Verteilungsleitungen entstanden.

Nach Angaben der Natural Gas Vehicle (NGV) Association belief sich die Gesamtzahl der Erdgasfahrzeuge im Dezember 2019 weltweit auf 28.540.819 und die Zahl der Erdgastankstellen auf 33.383. Nach Angaben der U.S. Energy Information Administration (EIA) nutzen mehr als 50 % des Wohnsektors im Land Erdgas zur Raumheizung.

EINHALTENDE FAKTOREN

Zunehmender Einsatz erneuerbarer Energien behindert das Wachstum

Die steigende Nachfrage nach sauberer Energie führte weltweit zu einer enormen Entwicklung von Solar-, Wind- und anderen Energieformen. Der europäische Kontinent baut insbesondere seine Kapazitäten für erneuerbare Energien aus. Dies hat zu einem Rückgang der Investitionen in die Rohölindustrie und den Ausbau der Infrastruktur geführt. Es wird erwartet, dass dies das Wachstum des Marktes behindern wird.

Nach Angaben des Internationalen Währungsfonds (IWF) haben große Unternehmen ihre Investitionen in die Ölinfrastruktur reduziert. Aufgrund der raschen Erschöpfung der Ölreserven ist seit 2014 ein rückläufiger Ersatz von Ölreserven und Investitionen zu beobachten.

Marktsegmentierungsanalyse für Pipeline-Transporte

Nach Typanalyse

Stärkere Nutzung der Übertragungspipelines zur Stärkung des Segmentwachstums

Der Markt für Pipeline-Transporte wird grob in Übertragungspipelines, Verteilungspipelines und Sammelpipelines unterteilt.

Transportpipelines dienen dem Transport von Öl, Gas, Kohle, Wasser und anderen Brennstoffen über extrem große Entfernungen, beispielsweise zwischen Kraftwerken oder im Fall von Brennstoffen sogar zwischen Ländern. Das Segment der Übertragungsleitungen wird im Jahr 2026 einen Marktanteil von 53,93 % ausmachen.

Die Verteilungsleitungen dienen dem Transport von Flüssigkeiten zu den Endverbrauchern. Die Sammelleitungen werden benötigt, um die Flüssigkeiten zur weiteren Verarbeitung oder Weiterleitung zu sammeln. Der Nutzen dieser Art von Pipelines ist hinsichtlich der Länge geringer als der von Übertragungspipelines.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Lösungsanalyse

Hoher Bedarf an Automatisierung und Steuerung, um das Segmentwachstum voranzutreiben

Der Markt für Pipeline-Transport wird je nach Lösung in Automatisierung und Steuerung, Sicherheitslösungen, Integritäts- und Verfolgungslösungen, Netzwerkkommunikation und andere unterteilt.

Automatisierungs- und Steuerungslösungen spielen eine wichtige Rolle bei der Fernsteuerung großer Pipelines, beispielsweise für den Transport von Kraftstoffen zwischen Kontinenten. Lösungen wie Supervisory Control & Data Accumulation (SCADA) und Optimization Solution steigern die Nachfrage nach Automatisierungs- und Steuerungslösungen. Das Automatisierungs- und Steuerungssegment wird im Jahr 2026 voraussichtlich 33,24 % des Marktes ausmachen.

Sicherheitslösungen beinhaltenVideoüberwachung, Einbruchserkennung, Zugangskontrolle, Brand- und Explosionsschutz usw., um die Sicherheit des Pipeline-Transports vor Pipeline-Transportproblemen wie Unfällen und Hackern zu gewährleisten. Die Integritäts- und Nachverfolgungslösungen umfassen Leckerkennung, Molchlösungen, Chargenverfolgung und andere Lösungen, um den reibungslosen Transport von Produkten sicherzustellen.

Die Netzwerkkommunikationslösungen beziehen sich auf die Einrichtung und Wartung von Glasfaser-, Mikrowellen- und Satellitensystemen, die zur Verwaltung der Gesamtkommunikation zwischen verschiedenen Teilen und den Pipelinesystemen verwendet werden.

Das Segment „Andere“ bezieht sich auf Analysen und Kantenkontrolle, bei denen es sich um vergleichsweise neuere Technologien auf diesem Gebiet handelt.

Durch Serviceanalyse

Rechtzeitiger Wartungsbedarf, um die Nachfrage nach Wartungs- und Supportleistungen zu erhöhen

Basierend auf dem Service wird der Markt in Wartungs- und Supportdienste, verwaltete Dienste und Beratungsdienste unterteilt.

Um Pipeline-Ausfälle und Pipeline-Ausfälle zu vermeiden, ist eine rechtzeitige Wartung erforderlich. Dies steigert die Nachfrage nach Wartungs- und Supportdienstleistungen. Es wird erwartet, dass die Segmente Wartungs- und Supportdienstleistungen im Jahr 2026 einen dominanten Marktanteil von 53,85 % halten werden.

Bei Managed Services handelt es sich um den Einsatz der IT als All-in-One-Dienstleister, bei dem sämtliche Lösungen und Ressourcen effektiv ausgelagert werden. Diese Dienste sind noch neu auf dem Gebiet und werden voraussichtlich schnell wachsen. Bei Beratungsleistungen handelt es sich im Allgemeinen um die Bearbeitung spezialisierter Projektabschnitte durch spezialisierte Fachleute.

Durch Anwendungsanalyse

Zunehmende Öl- und Gaspipeline-Projekte werden zur Segmentdominanz führen

Der Markt ist je nach Anwendung in Öl und Gas, Kohle, Wasser und andere unterteilt.

Mit der wachsenden Öl- und Gasproduktion und dem zunehmenden Öl- und Gashandel zwischen den Kontinenten ist ein Wachstum bei Öl- und Gaspipelineprojekten zu beobachten. Die hohe Nachfrage nach Pipelines für Öl und Gas treibt das Segmentwachstum voran. So wurde beispielsweise im Oktober 2021 bekannt gegeben, dass die Nord Stream 2, eine der längsten Pipelines der Welt, für den Gastransport bereit sei. Im Jahr 2026 soll das Öl- und Gassegment mit einem Anteil von 46,18 % den Markt anführen.

Die Pipeline transportiert auch Kohleschlamm, Wasser, Chemikalien, Milch, raffinierte Erdölprodukte und andere Flüssigkeiten. Die Pipeline gilt im Hinblick auf die Betriebskosten als eine der kostengünstigsten Möglichkeiten zum Transport von Flüssigkeiten.

REGIONALE EINBLICKE

Der Markt wurde in wichtigen Regionen analysiert, darunter Nordamerika, Europa, der asiatisch-pazifische Raum, Lateinamerika sowie der Nahe Osten und Afrika.

Nordamerika

North America Pipeline Transportation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 9,7 Milliarden US-Dollar, was 42,93 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 10,21 Milliarden US-Dollar erreichen. Nordamerika ist aufgrund der hervorragenden Entwicklung der Pipeline-Infrastruktur in der Region der größte Markt für den Pipeline-Transport. Das Wachstum des Strombedarfs und die hohe Nachfrage nach Erdgasnutzt Pipelines in den USA und Kanada. Nach Angaben der U.S. Energy Information Administration verfügen die USA über ein 3 Millionen Meilen langes Erdgaspipelinenetz der Übertragungsleitung. Der US-Markt wird bis 2026 auf 9,69 Milliarden US-Dollar geschätzt.

Europa

Europa trug im Jahr 2025 etwa 4,63 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 20,49 % entspricht, und wird voraussichtlich 4,9 Milliarden US-Dollar im Jahr 2026 erreichen. In Europa verfügt Russland über einen potenziellen Markt für den Transport von Öl- und Gaspipelines, der den steigenden Energiebedarf unterstützt, der die Nachfrage nach dem Markt antreibt. Im Januar 2020 kündigte der russische Präsident Wladimir Putin Anreize im Wert von 300 Milliarden US-Dollar für neue Öl- und Gasprojekte nördlich des Polarkreises an. Es wird erwartet, dass dadurch die Investitionen in die Pipeline-Infrastruktur im Land steigen werden. Der britische Markt soll bis 2026 ein Volumen von 0,48 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,25 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 3,6 Milliarden US-Dollar, was 15,92 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 3,83 Milliarden US-Dollar wachsen. Der asiatisch-pazifische Raum ist eine aufstrebende Volkswirtschaft. Ein erheblicher Anstieg des Energiebedarfs erhöht den Bedarf an Öl- und Gastransportpipelines. Aufgrund der hohen Industrialisierung ist China der größte Markt in der Region. Im April 2021 kündigte PipeChina den Bau einer großen Gaspipeline im Wert von 1,3 Milliarden US-Dollar in Nordchina an. Der chinesische Markt soll bis 2026 ein Volumen von 1,39 Milliarden US-Dollar erreichen.

Rest der Welt

Der lateinamerikanische Markt machte im Jahr 2025 1,97 Milliarden US-Dollar aus, was 8,70 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,11 Milliarden US-Dollar erreichen. Lateinamerika birgt aufgrund neuer Investitionsprojekte zur Entwicklung der Öl- und Gasinfrastruktur ein enormes Wachstumspotenzial. Die Aussicht auf eine Öl- und Gaspipeline in Lateinamerika ist riesig und dürfte den Markt im Prognosezeitraum stärken. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 2,7 Milliarden US-Dollar, was einem Anteil von 11,95 % entspricht. Im Jahr 2026 wird ein Wert von 2,91 Milliarden US-Dollar erwartet. Der Nahe Osten und Afrika ist eine wichtige Region für Öl- und Gasaktivitäten. G.C.C. In Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten, Katar, Bahrain, Kuwait und Oman im Nahen Osten wächst der Energiebedarf schnell. Iran, Algerien, die Türkei und Ägypten sind wichtige Ölproduzenten. In diesen Ländern findet eine umfassende Entwicklung der Pipeline-Infrastruktur statt, die voraussichtlich das Marktwachstum ankurbeln wird.

Liste der wichtigsten Unternehmen im Pipeline-Transportmarkt

Baker Hughes und Halliburton übernehmen die Führung mit großer geografischer Reichweite

Die Wettbewerbslandschaft der Pipeline-Transportbranche ist ziemlich fragmentiert. Die Akteure entwickeln Technologien, um den Umfang der Fernarbeit zu erweitern. Da der Öl- und Gassektor weiter wächst, um den Energiebedarf aufgrund der Industrialisierung auszugleichen, wird erwartet, dass der Markt weiter wächst und mehr Pipeline-Transportunternehmen entstehen. Es wird erwartet, dass die Industrialisierung auch die anderen Anwendungssegmente verbessern wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- ABB(Schweiz)

- Emerson Electric Co. (UNS.)

- ESRI (Indien)

- FMC-Technologien(UNS.)

- Rockwell Automation, Inc. (USA)

- Schneider Electric (Frankreich)

- Siemens(Deutschland)

- Trimble Navigation Limited (USA)

- IDS GmbH (Deutschland)

- Baker Hughes (USA)

- Halliburton (USA)

- National Oilwell Varco (USA)

- John Wood Group PLC (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2023 –Wood and Lunar Resources erhielt ein von der NASA Innovative Advanced Concepts (NIAC) bewilligtes Programm für die Lunar South Pole Oxygen Pipeline (L-SPoP), um die Designstudie zu verwalten. Für dieses Projekt führt das Team eine vollständige Designstudie auf Systemebene von L-SPoP durch, einer Pipeline am Südpol des Mondes, die gasförmigen Sauerstoff von einer Mine zu einer geplanten zukünftigen Mondbasis transportieren wird.

- August 2022 –Baker Hughes gab bekannt, dass es die Tochtergesellschaft Quest Integrity, Team, Inc. und einen weltweit führenden Entwickler und Lieferanten von technologiebasierten Anlageninspektions- und Zuverlässigkeitsmanagementlösungen für die Pipeline-, Raffinerie-, Petrochemie- und Energieerzeugungsindustrie übernimmt.

- Oktober 2021 –Die U.S. Pipeline and Hazardous Materials Safety Administration (PHMSA) plant, die Forschung zu den Auswirkungen von Wasserstoff auf Pipelines für den Transport zu untersuchen. Diese Forschung soll dazu beitragen, das langfristige Ziel der Dekarbonisierung von Branchen wie dem Schwertransport zu erreichen.

- September 2021 –Baker Hughes, ein globaler Energietechnologiekonzern, hat mit Primus Line eine Absichtserklärung (Communication of Understanding, MoU) unterzeichnet, um bei der Sanierung und Wiederverwendung bestehender Druckrohre in nichtmetallischen Rohranwendungen zusammenzuarbeiten und unserem gemeinsamen Kundenstamm kostengünstigere Optionen für die Reparatur von Pipelines sowie den Ersatz und die Umnutzung bestehender Pipelinenetze für den Transport von Wasserstoff und Kohlendioxid zu bieten.

- September 2021 –Die Fuel Transportation Pipeline of Thailand kündigte an, dass sie Öl durch die längste Pipeline des Landes transportieren werde, etwa 576 km lang. Die Pipeline wird 9 Milliarden Liter pro Jahr transportieren. Aufgrund ihrer einzigartigen Technologie kann die Pipeline Flugbenzin, Diesel und Benzin über denselben Kanal transportieren.

BERICHTSBEREICH

Die Highlights des globalen Pipeline-Transport-Marktberichts bieten Statistiken auf regionaler und Länderebene, um den Benutzer besser zu verstehen. Darüber hinaus bieten die Marktforschungsberichte Einblicke in die neuesten Markttrends, Branchendaten und eine Marktanalyse der weltweit schnell eingesetzten Technologien. Der Bericht analysiert die wichtigsten Akteure und ihre Gesamteinnahmen aus dem Segment. Darüber hinaus werden einige der wachstumsfördernden Faktoren und Hemmnisse hervorgehoben, sodass der Leser fundierte Kenntnisse über die Branche erlangen kann.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,26 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Durch Lösung

|

|

|

Durch Service

|

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 22,59 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 34,04 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 wurde der nordamerikanische Markt auf 9,7 Milliarden US-Dollar geschätzt.

Der Markt dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 5,26 % wachsen und im Prognosezeitraum (2026–2034) ein erhebliches Wachstum verzeichnen.

Das Öl- und Gassegment ist das dominierende Anwendungssegment und wird voraussichtlich seinen Prognosezeitraum beibehalten.

Der steigende Energiebedarf und der Mangel an ausreichender Kapazität für erneuerbare Energien sind Schlüsselfaktoren für diesen Markt.

Baker Hughes und Halliburton gehören zu den wichtigsten Akteuren der Branche.

Nordamerika dominierte den Markt mit einem Anteil von 42,93 % im Jahr 2025.

Aufgrund des steigenden Strombedarfs und des Mangels an ausreichender Kapazität für erneuerbare Energien ist die Welt zunehmend abhängig von Öl und Gas, insbesondere im Offshore-Bereich. Die zunehmenden Investitionen in die Pipeline-Infrastruktur als kosteneffizientes Transportmittel vergrößern den Markt zusätzlich.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf