Marktgröße, Anteil und Branchenanalyse für Erdgasspeicherung, nach Typ (unterirdisch {erschöpfte Gasreservoirs, Salzkavernen und Grundwasserleiterreservoirs} und oberirdisch {Speicherung von Flüssigerdgas (LNG), Speicher für komprimiertes Erdgas (CNG) und andere}), nach Endbenutzer (Erdgasproduzenten, Versorgungsunternehmen, Industriekunden, Energieerzeugungsunternehmen und andere), regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Erdgasspeicher

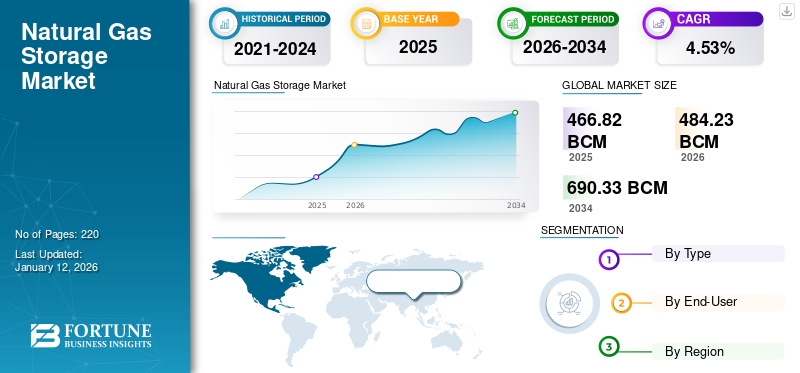

Die Größe des globalen Erdgasspeichermarktes wurde auf geschätzt466,82Im Jahr 2025 werden es voraussichtlich eine Milliarde Kubikmeter (Milliarden Kubikmeter) werden, und es wird erwartet, dass es noch weiter ansteigt484,23Milliarden Kubikmeter (bcm) im Jahr 2026 auf USD690,33Bis zum Jahr 2034 soll das Volumen auf 4,53 Milliarden Kubikmeter (Milliarden Kubikmeter) steigen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 4,53 % entspricht. Nordamerika dominierte den Erdgasspeichermarkt mit einem Marktanteil von 38,53 % im Jahr 2025.

Die Nachfrage auf dem Erdgasspeichermarkt steigt aufgrund der wachsenden Nachfrage aus der Industrie und der Energieerzeugung rasant. Da Sektoren wie Chemie, Düngemittel, Metalle und verarbeitende Industrie zunehmend auf Erdgas umsteigen, um eine sauberere und effizientere Energielösung zu erhalten, ist die Nachfrage nach einer stetigen und zuverlässigen Gasversorgung gestiegen. Im Jahr 2024 stieg der weltweite Verbrauch von Industriegas nach Angaben der Internationalen Energieagentur (IEA) um fast 3 %, wobei die Regionen Asien-Pazifik und Naher Osten maßgeblich zu diesem Marktwachstum beitrugen. Darüber hinaus, Erdgaswird zunehmend als Ausgleichs- und Spitzentreibstoff zur Unterstützung der Systemstabilität eingesetzt.

McDermott International, Inc., Enbridge, Inc., NAFTA A.S., Gazprom und andere sind die wichtigsten Unternehmen in der Erdgasspeicherbranche. Das Erdgasspeichergeschäft von Enbridge umfasst integrierte flexible Speicheranlagen in ganz Kanada und den USA und bietet Arbeitskapazität sowohl durch seinen Übertragungsbetrieb als auch durch seinen Versorgungsbetrieb. Beispielsweise meldet das Unternehmen etwa 622 Milliarden Kubikfuß (Bcf) Nettoarbeitsspeicher in ganz Nordamerika.

Der Erdgasspeichermarkt stellt einen grundlegenden Bestandteil der globalen Energieinfrastruktur dar und ermöglicht Versorgungssicherheit, saisonalen Nachfrageausgleich und Preisstabilisierung in verbundenen Gasnetzen. Speicherkapazität fungiert zunehmend als strategischer Vermögenswert und nicht mehr als rein betrieblicher Puffer, insbesondere angesichts der Volatilität des Angebots und der geopolitischen Unsicherheit, die sich auf die globalen Gasströme auswirkt.

Es wird erwartet, dass das Wachstum des Erdgasspeichermarkts weiterhin eng mit der Energiesicherheitspolitik, der Ausweitung des LNG-Handels und der Integration erneuerbarer Energien in die Stromversorgungssysteme verknüpft sein wird. Da die intermittierende Erzeugung erneuerbarer Energien zunimmt, benötigen Gaskraftwerke zunehmend eine zuverlässige Brennstoffverfügbarkeit, die durch eine reaktionsfähige Speicherinfrastruktur unterstützt wird. Diese Dynamik stärkt die langfristige Nutzung, selbst wenn sich umfassendere Dekarbonisierungsrichtlinien entwickeln.

Aufgrund der Kosteneffizienz und der Fähigkeit zur Eindämmung großer Volumina dominiert die unterirdische Speicherung nach wie vor die weltweit installierte Kapazität. Erschöpfte Gasvorkommen machen den Großteil der in Betrieb befindlichen Anlagen aus, unterstützt durch bestehende Pipeline-Anbindungen und nachgewiesene geologische Leistungsfähigkeit. Allerdings gewinnt die Salzkavernenspeicherung aufgrund ihrer Fähigkeit zur schnellen Ein- und Ausspeisung, zur Unterstützung der Handelsmärkte und zum Ausgleich des Strombedarfs in Spitzenzeiten zunehmend an strategischer Bedeutung. Die oberirdische Speicherinfrastruktur für Flüssigerdgas nimmt in importabhängigen Volkswirtschaften rasch zu. Die Entwicklung von LNG-Terminals im asiatisch-pazifischen Raum und in Europa erhöht direkt die Investitionen in kryogene Speichersysteme, die darauf ausgelegt sind, Strategien zur Angebotsdiversifizierung zu verwalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM ERDGASSPEICHERMARKT

- Marktgröße 2025: 466,82 Mrd. m³

- Marktgröße 2026: 484,23 Mrd. m³

- Prognostizierte Marktgröße 2034: 690,33 Mrd. m³

- CAGR: 4,53 % von 2026–2034

- Nordamerika dominierte den Erdgasspeichermarkt mit einem Anteil von 38,53 % im Jahr 2025.

- Es wird erwartet, dass das Untertagespeichersegment im Jahr 2026 mit einem Anteil von 77,97 % den Markt anführen wird.

- Den größten Anteil hatte das Segment der Versorgungsunternehmen, das im Jahr 2025 39,74 % beisteuerte.

Nordamerika

Nordamerika erzeugte im Jahr 2025 179,86 Mrd. m³ und bleibt aufgrund der umfangreichen Pipeline-Infrastruktur, der starken saisonalen Nachfrage und der wachsenden LNG-Exportaktivitäten der führende Markt.

Europa

Auf Europa entfielen im Jahr 2025 128,38 Mrd. m³ (Anteil 27,50 %), unterstützt durch Initiativen zur Energiesicherheit und obligatorische Anforderungen an die Gasspeicherung vor dem Winter.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 105,90 Mrd. m³ (Anteil 22,69 %), angetrieben durch steigenden Gasverbrauch, Industrialisierung und strategische Investitionen in LNG-Reserven.

UNS.

Der US-amerikanische Erdgasspeichermarkt wurde im Jahr 2026 auf 137,56 Milliarden Kubikmeter geschätzt.

Japan

Japans Erdgasspeichermarkt wird im Jahr 2026 voraussichtlich 14,74 Milliarden Kubikmeter erreichen

Mehr lesen

MARKTDYNAMIK

Markttreiber

Wachsende Nachfrage nach Erdgas aus dem Versorgungssektor, um das Marktwachstum voranzutreiben

Versorgungsunternehmen entscheiden sich zunehmend für Erdgas, da es einen vielseitigen, kohlenstoffärmeren Ersatz für Kohle und Öl darstellt und ihnen dabei hilft, sowohl Zuverlässigkeits- als auch Emissionsziele zu erreichen. Erdgaskraftwerke können ihre Leistung schnell anpassen und sind daher gut geeignet, die schwankende Energieproduktion aus erneuerbaren Energien wie Sonne und Wind auszugleichen, einem Schlüsselfaktor für das Marktwachstum.

Weltweit erreichte die Nachfrage nach Erdgas im Jahr 2024 ein Rekordhoch und stieg im Vergleich zum Vorjahr um rund 2,7 % (ca. 115 Milliarden Kubikmeter), was größtenteils auf die Stromerzeugung zurückzuführen ist. In Lateinamerika stieg die Nachfrage im Jahr 2024 um etwa 1,6 %, insbesondere in Brasilien und Kolumbien, wo Dürrebedingungen die Verfügbarkeit von Wasserkraft beeinträchtigten und die Energieversorger dazu veranlassten, stärker auf die Gaserzeugung zu setzen.

Bedenken hinsichtlich der Energiesicherheit bleiben der wichtigste strukturelle Treiber für das Wachstum des Erdgasspeichermarkts in entwickelten und aufstrebenden Volkswirtschaften. Nach Versorgungsunterbrechungen, geopolitischen Spannungen und Preisschwankungen in den jüngsten Energiezyklen legen Regierungen zunehmend Wert auf strategische Gasreserven. Die Speicherinfrastruktur ermöglicht es Betreibern, die Versorgungsverfügbarkeit bei Nachfragespitzen im Winter und unerwarteten Pipeline-Unterbrechungen zu stabilisieren.

Die Ausweitung des Flüssigerdgashandels hat auch den Speicherbedarf in den Importregionen erhöht. Länder, die ihre Versorgungsquellen diversifizieren, benötigen Pufferkapazitäten, um zeitliche Schwankungen bei der Ladung und zeitliche Einschränkungen bei der Regasifizierung zu bewältigen. Dieser Trend ist insbesondere in Märkten sichtbar, die von der Pipeline-Abhängigkeit hin zu flexiblen LNG-Beschaffungsstrategien übergehen.

Die Transformation des Energiesektors verstärkt die Nachfrage zusätzlich. Die Durchdringung erneuerbarer Energien führt zu Schwankungen in den Stromsystemen und erhöht die Abhängigkeit von der gasbetriebenen Stromerzeugung für Ausgleichsvorgänge. Mit Lagereinrichtungen können Versorgungsunternehmen die Lieferzuverlässigkeit aufrechterhalten und gleichzeitig die Kosten für die Brennstoffbeschaffung optimieren.

Marktbeschränkungen

Hohe Kapitalinvestitionen und schwankende Erdgaspreise schränken die Marktexpansion ein

Der Ausbau des Erdgasspeichersektors stößt auf mehrere Einschränkungen, die größtenteils durch infrastrukturelle, wirtschaftliche und ökologische Faktoren beeinflusst werden. Ein erheblicher Nachteil besteht in den erheblichen Kapitalinvestitionen, die für die Errichtung und Instandhaltung von unterirdischen Speicheranlagen, wie z. B. erschöpften Reservoirs, Grundwasserleitern oder Salzkavernen, erforderlich sind. Diese Initiativen erfordern komplizierte geologische Untersuchungen, behördliche Genehmigungen und lange Bauzeitpläne, die die Kapazitätssteigerung erheblich verzögern. Darüber hinaus erschweren die Volatilität der Erdgaspreise und Marktschwankungen die Finanzierung von Großspeichern, da die Rentabilität weitgehend von saisonalen Nachfrageschwankungen abhängt.

Die Kapitalintensität stellt eines der größten Hemmnisse für die Expansion des Erdgasspeichermarkts dar. Die Entwicklung unterirdischer Speicheranlagen erfordert umfangreiche geologische Untersuchungen, Bohrinvestitionen und lange Genehmigungsfristen. Projekte zur Entwicklung von Salzkavernen und zur Umwandlung von Lagerstätten umfassen häufig mehrjährige Ausführungszyklen, wodurch sich die Kapitalrendite verzögert und die Unsicherheit über die Rohstoffpreise zunimmt.

Auch die regulatorische Komplexität begrenzt die Projektbeschleunigung in mehreren Regionen. Umweltgenehmigungen, Anforderungen zur Überwachung der Methanemissionen und Landnutzungsbeschränkungen führen zu zusätzlichen Compliance-Aufwänden für die Betreiber. Die zunehmende Prüfung von Treibhausgasemissionen hat die Herausforderungen bei der Genehmigung verschärft, insbesondere in reifen Energiemärkten, die Dekarbonisierungsziele verfolgen.

Die Marktwirtschaft führt weiter die Unsicherheit ein. Die Rentabilität der Speicherung hängt stark von den saisonalen Preisspannen zwischen Einspeise- und Entnahmezeiträumen ab. Enge Spreads verringern die kommerziellen Anreize für den Ausbau der Infrastruktur und entmutigen private Investitionen ohne langfristig vertraglich vereinbarte Kapazitätsvereinbarungen. Die Alterung der Infrastruktur stellt eine weitere betriebliche Herausforderung dar. Viele bestehende Anlagen in Nordamerika und Europa wurden vor Jahrzehnten entwickelt und müssen modernisiert werden, um Sicherheits- und Leistungsstandards aufrechtzuerhalten. Upgrades erhöhen die Betriebsausgaben, während die regulatorischen Erwartungen weiter steigen.

Marktchancen

Fortschritte in der digitalen Überwachung, dem Druckmanagement und der Leckerkennung schaffen Wachstumschancen

Fortschritte in der digitalen Überwachung, Automatisierung uswSensorTechnologien revolutionieren die Effizienz und Sicherheit von Erdgasspeicheranlagen und eröffnen hervorragende Marktchancen. Heutige Speicherstandorte nutzen zunehmend Echtzeit-Datenanalysen und Internet-of-Things-Technologien (IoT), um Variablen wie Druck, Temperatur und Gasfluss kontinuierlich zu überwachen. Diese digitalen Lösungen ermöglichen es Betreibern, Unregelmäßigkeiten umgehend zu erkennen und Lecks, Druckschwankungen oder Geräteausfälle zu verhindern, bevor sie schwerwiegend werden. Modernste Leckerkennungsmethoden wie faseroptische Sensorik und akustische Überwachung bieten sofortige Benachrichtigungen und senken so Methanemissionen und Umweltgefahren erheblich. Beispielsweise nutzen KI-gesteuerte Tools für die vorausschauende Wartung die Trends der Geräteleistung, um eine Verschlechterung von Komponenten oder mögliche Systemprobleme vorherzusagen, wodurch Ausfallzeiten minimiert und die Lebensdauer der Anlagen verlängert werden.

Die Dynamik der Energiewende schafft neue Expansionspfade im gesamten Erdgasspeichermarkt. Während sich langfristige Dekarbonisierungsrichtlinien weiterentwickeln, legen die Regierungen weiterhin Wert auf Versorgungszuverlässigkeit und Netzstabilität. Diese doppelte Anforderung positioniert die Speicherinfrastruktur als strategischen Puffer, der sowohl konventionelle als auch Übergangsenergiesysteme unterstützt.

Schwellenländer bieten erhebliche Möglichkeiten für die Entwicklung der Infrastruktur. Die rasche Industrialisierung und das Wachstum der städtischen Energienachfrage erfordern eine stabile Steuerung der Gasversorgung. Regionen, die ihre Kapazitäten für den Import von Flüssigerdgas erweitern, investieren zunehmend in integrierte Speichernetze, um das Risiko von Versorgungsschwankungen und Unterbrechungen auf See zu verringern. Die Integration von Wasserstoff und kohlenstoffarmen Gasen stellt eine längerfristige Chance dar. Salzkavernenformationen und erschöpfte Lagerstätten zeigen eine starke technische Eignung für Wasserstoffspeicheranwendungen. Betreiber, die in der Lage sind, bestehende Anlagen anzupassen, können künftige Einnahmequellen im Zusammenhang mit Ökosystemen für saubere Energie erschließen.

Markttrends

Die globale Energiewende hin zu sauberen und widerstandsfähigen Energiesystemen ist der wichtigste Markttrend

Der Erdgasspeichersektor durchläuft derzeit einen erheblichen Wandel, der durch globale Veränderungen in Richtung Energiewende, Bedenken hinsichtlich der Versorgungssicherheit und schnellen technologischen Fortschritt beeinflusst wird. Da die Nationen nach saubereren und robusteren Energielösungen streben, ist Erdgas weiterhin von entscheidender Bedeutung für die Aufrechterhaltung der Stabilität, insbesondere angesichts der zunehmenden Integration erneuerbarer Energien. CEDIGAZ berichtet beispielsweise, dass die weltweite Kapazität der unterirdischen Arbeitsgasspeicher (UGS) im Jahr 2023 etwa 437 Milliarden Kubikmeter (Milliarden Kubikmeter) erreicht hat, was einem jährlichen Anstieg von 2 % entspricht, was das größte Wachstum seit 2015 darstellt. Derzeit sind weltweit mehr als 680 Speicheranlagen in Betrieb, wobei etwa 70 neue Projekte im Gange sind und in den kommenden Jahren voraussichtlich zu einer zusätzlichen Kapazität von 55 Milliarden Kubikmetern beitragen werden.

Der Strukturwandel in den globalen Energiesystemen verändert die Trends auf dem Erdgasspeichermarkt. Speicheranlagen fungieren zunehmend als Flexibilitätsinfrastruktur zur Unterstützung erneuerbarer Stromnetze und nicht mehr als rein saisonale Versorgungsausgleichsinstrumente. Da die Verbreitung von Solar- und Windenergie zunimmt, sind Netzbetreiber auf schnell reagierende Gaskapazitäten angewiesen, die durch strategisch positionierte Speicheranlagen unterstützt werden. Die Digitalisierung wird zum bestimmenden betrieblichen Trend. Betreiber setzen fortschrittliche Überwachungssysteme, vorausschauende Wartungsplattformen und Reservoirsimulationstechnologien ein, um die Effizienz der Einspeisung und Entnahme zu optimieren. Datengesteuertes Asset-Management verbessert die Auslastungsraten und reduziert gleichzeitig das Betriebsrisiko in veralteten Infrastrukturportfolios.

Die Integration von Flüssigerdgas (LNG) beeinflusst auch die Speicherstrategie. Importabhängige Volkswirtschaften kombinieren zunehmend Regasifizierungsterminals mit Speicherzentren, um die Versorgungssicherheit bei geopolitischen Störungen oder Nachfragespitzen zu stärken. Schwimmende Speicherlösungen und modulare LNG-Infrastruktur gewinnen in Schwellenländern zunehmend an Bedeutung. Die Wasserstoffbereitschaft ist ein weiteres aufkommendes Übergangsthema. Mehrere Betreiber erwägen die Umnutzung erschöpfter Lagerstätten und Salzkavernen für die Speicherung von Wasserstoff oder Gasgemischen. Auch wenn die Kommerzialisierung noch am Anfang steht, beeinflusst die Anpassungsfähigkeit der Infrastruktur langfristige Investitionsplanungsentscheidungen.

HERAUSFORDERUNGEN DES MARKTES:

Umweltbedenken hinsichtlich Methanemissionen und Grundwasserverschmutzung behindern das Marktwachstum

Eine der größten Herausforderungen für die Erdgasspeicherindustrie sind Methanemissionen und die Möglichkeit einer Grundwasserverschmutzung. Methan, der Hauptbestandteil von Erdgas, ist ein starkes Treibhausgas mit einem Treibhauspotenzial, das mehr als 25-mal höher ist als das von MethanKohlendioxidüber einen Zeitraum von 100 Jahren.

Beispielsweise haben aufsehenerregende Vorfälle wie das Gasleck im Aliso Canyon in Kalifornien im Jahr 2015 das öffentliche Bewusstsein und die behördliche Kontrolle über Methanemissionen aus der Speicherinfrastruktur geschärft. Darüber hinaus können unsachgemäße Standortbewirtschaftung oder geologische Instabilität zu einer Grundwasserverschmutzung führen, da Sole oder Kohlenwasserstoffe in Grundwasserleiter wandern können, was Gesundheits- und Umweltrisiken mit sich bringt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Das Untergrundsegment wird dominieren, angetrieben durch seine Fähigkeit, eine sichere und wirtschaftliche Methode anzubieten

Je nach Typ wird der Markt in unterirdische und oberirdische Märkte unterteilt.

Unterirdische Lagerung

Im Jahr 2026 wird das unterirdische Segment voraussichtlich mit einem Anteil von 77,97 % dominieren. Die unterirdische Erdgasspeicherung wird weithin bevorzugt, da sie eine sichere, effiziente und wirtschaftliche Methode bietet, um Angebot und Nachfrage in Einklang zu bringen und so die Energiezuverlässigkeit zu gewährleisten. Durch die unterirdische Speicherung von Gas in erschöpften Öl- oder Gasfeldern, Grundwasserleitern oder Salzkavernen können Betreiber Gas in Zeiten geringer Nachfrage (typischerweise im Sommer) sammeln und bei hoher Nachfrage (z. B. im Winter) fördern. Diese saisonale Anpassungsfähigkeit ist für Versorgungs- und Gasversorger von entscheidender Bedeutung, um eine stabile Versorgung aufrechtzuerhalten und die Marktpreise zu stabilisieren.

Die unterirdische Speicherung stellt das strukturelle Rückgrat des globalen Erdgasspeichermarkts dar und macht den Großteil der weltweiten Betriebsgaskapazität aus. Diese Anlagen bieten eine groß angelegte saisonale Ausgleichskapazität, die es den Betreibern ermöglicht, in Zeiten geringer Nachfrage Gas einzuspeisen und in Spitzenverbrauchszyklen Gasmengen zu entnehmen. Aufgrund der geringeren langfristigen Betriebskosten im Vergleich zu oberirdischen Speicheralternativen begünstigen Infrastrukturökonomie-Lösungen stark unterirdische Lösungen.

Erschöpfte Reservoirs dominieren die installierte Kapazität, da bestehende geologische Formationen und Pipeline-Konnektivität die Komplexität der Entwicklung verringern. Betreiber nutzen frühere Produktionsdaten, um die Zuverlässigkeit der Eindämmung und das Druckverhalten zu bewerten. Diese Standorte eignen sich besonders für die saisonale Lagerung und nicht für den schnellen Zyklusbetrieb.

Die Speicherung von Salzkavernen gewinnt aufgrund der überlegenen Entnahme- und Injektionsflexibilität zunehmend an Bedeutung. Diese Anlagen unterstützen die Anforderungen an schnelle Zyklen, die mit volatilen Energiemärkten und dem Gasenergieausgleich einhergehen. Industrielle Verbraucher und Handelszentren sind zunehmend auf Kavernenspeicher angewiesen, um kurzfristig auf die Versorgung reagieren zu können.

Die Speicherung in Grundwasserleitern stellt ein kleineres, aber strategisch relevantes Segment dar, in dem erschöpfte Reservoirs nicht verfügbar sind. Die Entwicklungskosten bleiben höher, da eine umfassende geologische Validierung erforderlich ist. Betriebsunsicherheit begrenzte historisch gesehen die Akzeptanz; Allerdings verbessern technologische Verbesserungen bei der Untergrundüberwachung die Machbarkeit.

Oberirdische Lagerung

Das oberirdische Segment verzeichnet das schnellste Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,16 % wachsen. Die oberirdische Erdgasspeicherung gewinnt aufgrund ihrer größeren Flexibilität, schnelleren Einrichtung und leichteren Zugänglichkeit im Vergleich zu unterirdischen Speichersystemen an Bedeutung. Im Gegensatz zu unterirdischen Anlagen, die von bestimmten geologischen Formationen und langen Entwicklungszeiten abhängig sind, können oberirdische Speicher wie Druckstahltanks, LNG-Tanks (Flüssigerdgas) und Kugeltanks fast überall errichtet werden, sofern Sicherheits- und Platzbedingungen erfüllt sind.

Oberirdische Speicherlösungen erfüllen spezielle betriebliche Anforderungen, die Mobilität, Vertriebsflexibilität oder Integration in die globale Gashandelsinfrastruktur erfordern.

Die Speicherung von Flüssigerdgas spielt eine wachsende Rolle, da das internationale Gashandelsvolumen zunimmt. LNG-Terminals integrieren zunehmend große Lagertanks, um die Lieferketten zwischen Importen und nachgelagerten Vertriebsnetzen zu stabilisieren. Die Marktnachfrage beschleunigte sich aufgrund der Bemühungen zur Diversifizierung des Angebots in Europa und Asien. Durch die LNG-Speicherung können Länder mit begrenztem Zugang zu Pipelines ihre Versorgungssicherheit aufrechterhalten. Eine schwimmende Speicher- und Regasifizierungsinfrastruktur erhöht die Einsatzflexibilität zusätzlich.

Die Speicherung von komprimiertem Erdgas bedient lokale Verteilungs- und Transportmärkte. Industrieanlagen und städtische Gasnetze sind zur kurzfristigen Speicherung und zum Lastausgleich auf CNG-Systeme angewiesen. Das Wachstum bleibt weiterhin mit der dezentralen Gasnutzung und Mobilitätsanwendungen verbunden. Im Vergleich zur LNG-Infrastruktur sind die Kapitalanforderungen geringer, was die Akzeptanz bei kleineren Betreibern und Entwicklungsmärkten unterstützt.

Vom Endbenutzer

Das Segment der Versorgungsunternehmen dominiert den Markt aufgrund seiner Fähigkeit, eine kontinuierliche Stromversorgung bereitzustellen.

In Bezug auf die Endverbraucher wird der Markt in Erdgasproduzenten, Versorgungsunternehmen, Industriekunden, Energieerzeugungsunternehmen und andere unterteilt.

Versorgungsunternehmen

Das Segment der Versorgungsunternehmen wird voraussichtlich dominieren Sie sind auf dem Markt vertreten und tragen im Jahr 2026 weltweit 39,87 % bei. Im Jahr 2025 dürften sie mit 39,74 % den größten Marktanteil halten. Versorgungsunternehmen nutzen Erdgasspeicher in erster Linie, um ihren Kunden das ganze Jahr über eine zuverlässige, kontinuierliche und kostengünstige Energieversorgung zu gewährleisten.

Aufgrund ihrer Verantwortung für die Zuverlässigkeit der Energieversorgung von Privathaushalten und Gewerbebetrieben entfallen die größten Anteile an der Speichernutzung auf Versorgungsunternehmen. Saisonale Schwankungen des Heizbedarfs erfordern eine umfassende Einspeiseplanung in Monaten mit geringerem Verbrauch. Versorgungsunternehmen legen Wert auf zuverlässige Entnahmemöglichkeiten statt auf schnelle Flexibilität. Die gesetzlichen Rahmenbedingungen in mehreren Regionen schreiben Mindestlagermengen vor, um Versorgungsunterbrechungen zu verhindern. Digitale Prognosesysteme verbessern die Genauigkeit der Bedarfsvorhersage und ermöglichen es Versorgungsunternehmen, die Effizienz der Speichernutzung zu optimieren und die Volatilität bei der Beschaffung zu reduzieren.

Energieerzeugungsunternehmen

Es wird erwartet, dass die Energieerzeugungsunternehmen im Prognosezeitraum mit der höchsten CAGR von 5,98 % wachsen. Erdgas ist eine entscheidende Energiequelle für Kraftwerke, insbesondere für GuD- und Spitzenlastanlagen, die schnell auf Schwankungen der Stromnachfrage reagieren müssen.

Das Wachstum der gasbetriebenen Stromerzeugung hat erheblichen Einfluss auf die Speichernachfragemuster. Flexible Erzeugungsanlagen unterstützen zunehmend die intermittierende Nutzung erneuerbarer Energien in modernen Stromnetzen. Stromerzeuger benötigen bei Schwankungen der erneuerbaren Energieerzeugung einen schnellen Zugang zur Brennstoffversorgung. Speichereinrichtungen mit schnellen Entnahmezyklen gewinnen daher an strategischer Bedeutung. Mit zunehmender Verbreitung erneuerbarer Energiequellen wirkt die Gasspeicherung als indirekter Stabilisator und unterstützt die Zuverlässigkeit der Stromversorgung. Dieser Zusammenhang stärkt die Rechtfertigung von Investitionen auch in auf Dekarbonisierung ausgerichteten Energiesystemen.

Industriekunden

Industriekunden engagieren sich zunehmend direkt bei der Beschaffung von Speicherkapazitäten, da die Volatilität der Energiepreise zunimmt. Branchen wie Chemie, Düngemittel, Metalle und verarbeitendes Gewerbe sind in hohem Maße auf eine unterbrechungsfreie Gasversorgung angewiesen. Der direkte Zugriff auf den Speicher verbessert die Betriebskontinuität und die Kostenvorhersehbarkeit. Industriecluster in der Nähe von Speicherzentren profitieren von gemeinsamen Infrastrukturmodellen, die Transportbeschränkungen reduzieren. Energieintensive Industrien betrachten den Speicherzugang auch als Schutz vor geopolitischen Versorgungsrisiken, die sich auf den Pipelinefluss oder die Importverfügbarkeit auswirken.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionale Einblicke

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Natural Gas Storage Market Size, 2025 (Billion Cubic Metres (bcm))

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika-Marktanalyse für Erdgasspeicher:

Im Jahr 2025 erwirtschaftete Nordamerika 179,86 Mrd. m3 und trug damit 38,53 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 186,11 Mrd. m3 prognostiziert. Der Bedarf an Erdgasspeichern in Nordamerika steigt aufgrund mehrerer wichtiger Faktoren. Saisonale Schwankungen haben einen großen Einfluss, da der Gasverbrauch im Winter zum Heizen und im Sommer für die Stromerzeugung dramatisch ansteigt und eine Speicherung erforderlich ist, um das Angebot an die Nachfrage anzupassen.

Aufgrund der umfangreichen Pipeline-Infrastruktur und der liberalisierten Gashandelssysteme stellt Nordamerika einen der strukturell am weitesten entwickelten Erdgasspeichermärkte dar. Die saisonale Nachfragevolatilität bei der Heizung und Stromerzeugung in Privathaushalten sorgt für eine starke Speicherauslastung. Die Marktaktivität legt zunehmend Wert auf betriebliche Flexibilität und Schnellwechselkapazität. Die Modernisierung der Infrastruktur und die Integration mit dem Exportwachstum von Flüssigerdgas beeinflussen weiterhin die langfristige Expansion des Erdgasspeichermarkts in der gesamten Region.

US-amerikanischer Erdgasspeichermarkt:

Im Jahr 2026 wurde der US-amerikanische Erdgasspeichermarkt auf 137,56 Milliarden Kubikmeter geschätzt. Der Bedarf an Erdgasspeichern in den USA wächst aufgrund des steigenden Energieverbrauchs, saisonaler Schwankungen und mehr. Während im Winter der Wärmebedarf stark ansteigt, wird im Sommer überwiegend Erdgas zur Stromerzeugung genutzt, sodass für eine ausgeglichene Versorgung ausreichende Speicherreserven erforderlich sind.

- Beispielsweise wird nach Angaben der Energy Information Administration (EIA) erwartet, dass die Lagerbestände bis zum Ende der Injektionssaison im Jahr 2025 fast 3.980 Bcf erreichen werden, was etwa 5 % über dem Fünfjahresdurchschnitt läge.

Die Vereinigten Staaten unterhalten das weltweit größte in Betrieb befindliche Erdgasspeichernetz, das durch erschöpfte Lagerstätten und eine Salzkavernen-Infrastruktur unterstützt wird. Die Lagerung spielt eine zentrale Rolle beim Ausgleich der Schwankungen der Schieferproduktion und der regionalen Verbrauchsmuster. Marktteilnehmer optimieren die Speicherung zunehmend durch Handelsstrategien und Nachfrageprognosetechnologien. Die behördliche Aufsicht und die Anforderungen an die Netzzuverlässigkeit stärken die kontinuierlichen Investitionen und unterstützen ein stabiles landesweites Wachstum des Erdgasspeichermarkts.

Europa-Marktanalyse für Erdgasspeicher:

Der europäische Markt machte im Jahr 2025 128,38 Mrd. m3 aus, was 27,50 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 133,66 Mrd. m3 erreichen. Europa wird voraussichtlich eine Wachstumsrate von 5,12 % verzeichnen. In Europa wird der Marktanteil von Erdgasspeichern durch Bedenken hinsichtlich der Energiesicherheit, Schwankungen der saisonalen Nachfrage und der Verlagerung des Kontinents hin zu nachhaltigeren Energiequellen bestimmt. Die europäischen Nationen haben bedeutende Schritte unternommen. Beispielsweise schreiben die Vorschriften der Europäischen Union mittlerweile vor, dass Lageranlagen vor dem Winter zu mindestens 90 % ihrer Kapazität gefüllt sein müssen, was zu einem anhaltenden Bedarf an Lagerkapazitäten führt.

Der europäische Erdgasspeichermarkt hat durch Initiativen zur Angebotsdiversifizierung und Maßnahmen zur Energiesicherheit an strategischer Bedeutung gewonnen. Regierungen schreiben zunehmend Mindestvorgaben für die Speicherbefüllung vor Winternachfrageperioden vor. Unterirdische Anlagen bleiben dominant, während die Infrastruktur für den Import von Flüssigerdgas die Speicherkapazität erweitert. Marktumstrukturierungen und grenzüberschreitende Gasströme stärken die regionale Koordinierung und unterstützen gleichzeitig die langfristige Widerstandsfähigkeit gegenüber Versorgungsunterbrechungen.

Deutscher Erdgasspeichermarkt:

Für Deutschland wird eine Bewertung von 24,36 Mrd. m3 erwartet. Deutschland verfügt über eine der größten Speicherkapazitäten Europas und spiegelt damit seine Rolle als regionaler Gasverteilungsknoten wider. Speicher stabilisieren den industriellen Verbrauch und die grenzüberschreitenden Energiehandelsströme. Politisch bedingte Mindestreserveanforderungen und Infrastrukturkontrollmechanismen verstärkten die Investitionstätigkeit nach Phasen der Angebotsvolatilität. Betreiber legen zunehmend Wert auf betriebliche Transparenz und Überwachungstechnologien, um die Versorgungskontinuität sicherzustellen und die allgemeine Stabilität des europäischen Energiemarktes zu unterstützen.

Erdgasspeichermarkt im Vereinigten Königreich:

Der britische Markt soll bis 2026 ein Volumen von 1,38 Mrd. m3 erreichen, und in Russland wird im Jahr 2025 ein Wert von 41,35 Mrd. m3 erwartet. Der Erdgasspeichermarkt im Vereinigten Königreich entwickelt sich aufgrund der Rationalisierung der Infrastruktur und der zunehmenden Abhängigkeit von Flüssigerdgas weiter. Bei den Diskussionen zur Speichererweiterung geht es vor allem um die Stärkung der Widerstandsfähigkeit gegenüber saisonalen Importen. Erschöpfte Offshore-Reservoirs bieten Möglichkeiten zur Sanierung. Marktbetreiber legen Wert auf Flexibilität und kurzfristige Reaktionsfähigkeit im Einklang mit der schwankenden Stromerzeugungsnachfrage im Zusammenhang mit der Integration erneuerbarer Energien in nationale Energieplanungsstrategien. Der indische Markt wird voraussichtlich 2,87 USD erreichen Milliarden Kubikmeter bis 2026.

Marktanalyse für Erdgasspeicher im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 105,9 Mrd. Kubikmetern, was 22,69 % des Weltmarktanteils entspricht, und soll im Jahr 2026 111,18 Mrd. Kubikmeter erreichen. In der Region wird China schätzungsweise 67,45 Mrd. Kubikmeter erreichen Milliarden Kubikmeter im Jahr 2026. Der asiatisch-pazifische Raum verzeichnet eine beschleunigte Entwicklung der Erdgasspeicherung, die durch Urbanisierung, industrielle Expansion und Importabhängigkeit vorangetrieben wird. Länder investieren zunehmend in strategische Reserven zur Unterstützung der Lieferketten für Flüssigerdgas. Aufgrund geologischer Beschränkungen in bestimmten Volkswirtschaften bleibt das Infrastrukturwachstum ungleichmäßig. Der steigende Gasverbrauch und die Umstellung des Energiesektors auf sauberere Brennstoffe stärken jedoch weiterhin die Investitionsdynamik im langfristigen Erdgasspeichermarkt in der gesamten Region.

Japanischer Erdgasspeichermarkt:

Der japanische Markt wird voraussichtlich 14,74 USD erreichen Milliarden Kubikmeter bis 2026. Japan ist aufgrund der begrenzten inländischen Pipeline- und Untergrundspeichergeologie stark auf die Speicherung von Flüssigerdgas angewiesen. Die Tankinfrastruktur auf Terminalbasis unterstützt die Energiesicherheit und die Zuverlässigkeit der Stromerzeugung. Die Lageroptimierung konzentriert sich zunehmend auf die Bestandseffizienz und die Importplanung. Marktteilnehmer investieren in fortschrittliche Überwachungssysteme und Betriebsanalysen, um die Versorgungsstabilität in einem der weltweit größten LNG-abhängigen Energiesysteme aufrechtzuerhalten.

China-Markt für Erdgasspeicherung:

China baut die unterirdischen Speicherkapazitäten weiter aus, um den wachsenden Inlandsverbrauch und den saisonalen Wärmebedarf auszugleichen. Die Regierungspolitik unterstützt nachdrücklich die Ausweitung der Reserven, um die Versorgungssicherheit zu verbessern und das Risiko der Importvolatilität zu verringern. Entleerte Lagerstätten und Salzkavernenprojekte nehmen in den wichtigsten Verbrauchskorridoren zu. Infrastrukturinvestitionen stehen in engem Zusammenhang mit langfristigen Strategien zur Einführung von Erdgas im Rahmen der industriellen und städtischen Energiewendeplanung.

Lateinamerika und der Nahe Osten und Afrika

Auf Lateinamerika entfielen im Jahr 2025 29,62 Mrd. m³, was 6,35 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 29,83 Mrd. m³ erreichen wird. Im Prognosezeitraum werden die Regionen Lateinamerika sowie der Nahe Osten und Afrika voraussichtlich enorme Möglichkeiten für die Erdgasspeicherung bieten, da es sich bei Ländern wie Brasilien, Argentinien und dem Rest Lateinamerikas um Schwellenländer handelt. Brasiliens Energiesystem ist in hohem Maße auf Wasserkraft angewiesen, die anfällig für Dürreperioden und saisonale Niederschlagsschwankungen ist. Darüber hinaus erfordert das Wachstum der LNG-Importe und der Offshore-Gasproduktion eine Infrastruktur, um schwankende Zuflüsse und Spitzennachfrage zu bewältigen. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 29,62 Mrd. m3 erreichen. Im Nahen Osten und in Afrika wird das Wachstum des Erdgasspeichermarkts von den Ländern Saudi-Arabien, den Vereinigten Arabischen Emiraten, Ägypten und Südafrika vorangetrieben, die ihren Energiemix diversifizieren, indem sie mehr Erdgas für die Stromerzeugung, industrielle Rohstoffe und Entsalzung verwenden. In dieser Region erreichte GCC im Jahr 2025 eine Bewertung von 13,16 Mrd. m³.

Der lateinamerikanische Erdgasspeichermarkt ist nach wie vor vergleichsweise unterentwickelt, weist jedoch ein allmähliches Expansionspotenzial auf. Infrastrukturbeschränkungen und ungleichmäßige Pipeline-Konnektivität haben in der Vergangenheit Investitionen eingeschränkt. Allerdings fördern die steigende Industriegasnachfrage und die Diversifizierung des Energiesektors Initiativen zur Speicherentwicklung. Flüssigerdgas-Terminals dienen zunehmend als Zwischenspeicherlösungen und unterstützen die Versorgungssicherheit in importabhängigen Volkswirtschaften in der Region.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika erwirtschaftete im Jahr 2025 23,04 Milliarden US-Dollar, was 4,94 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 23,46 Milliarden US-Dollar erreichen. Der Erdgasspeichermarkt im Nahen Osten und in Afrika entsteht parallel zur Ausweitung der Gasproduktion und des Anstiegs des Inlandsverbrauchs. Produzenten bewerten zunehmend die Lagerung, um Exportverpflichtungen und interne Lieferzuverlässigkeit zu stabilisieren. In mehreren Ländern besteht Potenzial für unterirdische Lagerstätten, allerdings variiert das Investitionstempo. Die strategische Infrastrukturplanung in Verbindung mit der industriellen Diversifizierung gestaltet weiterhin langfristige Entwicklungschancen.

Wettbewerbslandschaft der Erdgasspeicherbranche

Wichtige Branchenakteure:

Anbieter konzentrieren sich auf strategische Partnerschaften, um die Betriebsstabilität aufrechtzuerhalten

McDermott International, Inc., Enbridge, Inc., NAFTA A.S. und andere gelten als wichtige Teilnehmer auf dem Erdgasspeichermarkt, da jedes Unternehmen aktiv an der Erweiterung und Modernisierung der Speicherkapazität, der Erweiterung der LNG- und schwimmenden Speicher und anderen beteiligt ist.

Im August 2025 gab PetroChina, ein Öl- und Gasproduzent mit Sitz in China, seine Absicht bekannt, drei Erdgasspeicheranlagen von der China National Petroleum Corporation (CNPC) für 40,01 Milliarden Yuan (5,59 Milliarden US-Dollar) ohne Steuern zu kaufen. Ziel dieser Akquisition ist es, die Erdgaslieferkette des Unternehmens zu stärken und die Betriebsstabilität aufrechtzuerhalten. Der Deal umfasst die gesamten Kapitalbeteiligungen an Xinjiang Gas Storage, Xiangguosi Gas Storage und Liaohe Gas Storage mit jeweiligen Werten von 17,06 Milliarden Yuan (2,39 Milliarden US-Dollar), 9,99 Milliarden Yuan (1,46 Milliarden US-Dollar) und 12,95 Milliarden Yuan (1,89 Milliarden US-Dollar).

Die Erdgasspeicherbranche weist eine kapitalintensive und infrastrukturgesteuerte Wettbewerbsstruktur auf, die durch lange Lebenszyklen von Vermögenswerten, behördliche Aufsicht und hohe Eintrittsbarrieren gekennzeichnet ist. Die Marktbeteiligung wird von integrierten Energieunternehmen, Übertragungsnetzbetreibern und spezialisierten Speicherinfrastrukturentwicklern dominiert, die im Rahmen langfristiger Vertragsrahmen arbeiten.

Der Wettbewerb dreht sich in erster Linie um Betriebszuverlässigkeit, Speicherzyklusfähigkeit, geografische Konnektivität und Integration mit Pipeline-Übertragungsnetzen und nicht nur um die Preisgestaltung. Anlagen in der Nähe wichtiger Verbrauchszentren oder Handelskorridore weisen eine höhere Auslastung und strategische Bedeutung auf den Gasausgleichsmärkten auf.

Untertagespeicherbetreiber stärken weiterhin die Widerstandsfähigkeit ihres Portfolios durch Modernisierungsprogramme, die auf Kompressor-Upgrades, Leckageüberwachung und Automatisierungssysteme abzielen. Betreiber von Salzkavernen verschaffen sich zunehmend einen Wettbewerbsvorteil aufgrund der schnellen Ein- und Ausspeisefähigkeit im Vergleich zu erschöpften Lagerstättenanlagen. Auch die Einführung von Technologien beeinflusst die Differenzierung. Fortschrittliche Reservoirsimulation, vorausschauende Wartungsanalysen und Plattformen zur Fernüberwachung von Anlagen reduzieren Betriebsausfallzeiten und verbessern gleichzeitig die Kapazitätsauslastung.

LISTE DER WICHTIGSTEN MARKTPROFILE FÜR ERDGASSPEICHER:

- McDermott International, Inc. (USA)

- Enbridge, Inc.(Kanada)

- NAFTA A.S.(Slowakei)

- Gazprom (Russland)

- Royal Vopak N.V. (Niederlande)

- TransCanada Corp.(Kanada)

- Uniper(Deutschland)

- Sempra (USA)

- Chart Industries (USA)

- Martin Midstream Partners L.P. (USA)

Neueste Entwicklungen in der Erdgasspeicherbranche:

- Im Juli 2025,Das Europäische Parlament hat gelockerte Regeln für das Nachfüllen von Erdgasspeichern in der gesamten EU gebilligt, wodurch den Mitgliedstaaten eine Abweichung von 10 Prozentpunkten vom Speicherziel des Blocks von 90 % gestattet wird.

- Im Februar 2025,Deutschland forderte die Europäische Union auf, ihre strengen Gasspeicherziele zu lockern, und verwies auf Bedenken hinsichtlich hoher Kosten. Die aktuellen Regeln, die nach dem Ukraine-Krieg eingeführt wurden, verpflichten alle EU-Mitglieder dazu, die Lagerstätten bis November zu 90 % ihrer Kapazität wieder aufzufüllen, mit Zwischenmeilensteinen jedes Jahr im Februar, Mai, Juli und September.

- Im Mai 2025,NeuVentus LLC kündigte eine offene Saison für bis zu 20 Milliarden Kubikfuß (Bcf) feste Speicherkapazität an, die eine schnelle Einspeise-/Schnellentnahmemöglichkeit für LNG-Export-, Stromerzeugungs-, Industrie- und Gaspipeline-Kunden bietet.

- Im April 2025,Das staatliche ukrainische Energieunternehmen Naftogaz begann mit der Einspeisung von Erdgas in seine unterirdischen Speicheranlagen, nachdem die Reserven im April Rekordtiefs erreicht hatten, mit dem Ziel, die Vorräte vor dem Winter wieder aufzufüllen.

- Im November 2024,Enbridge hat beschlossen, eine vierte Kaverne in seinem Erdgasspeicher Tres Palacios in Texas in Betrieb zu nehmen. Das Unternehmen gibt an, in seinen integrierten Vermögenswerten etwa 622,7 Bcf an Netto-Erdgasspeicherkapazität in ganz Nordamerika zu halten.

BERICHTSBEREICH

Die globale Marktanalyse für Erdgasspeicher bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen, Betriebskosten und Einzelheiten zu Partnerschaften, erhöhten Investitionen, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,53 % von 2026 bis 2034 |

| Einheit | Volumen (Milliarden Kubikmeter (bcm)) |

| Segmentierung |

Nach Typ

Vom Endbenutzer

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 484,23 Milliarden Kubikmetern (Milliarden Kubikmetern) und soll bis 2034 690,33 Milliarden Kubikmeter (Milliarden Kubikmeter) erreichen.

Im Jahr 2025 lag der Marktwert bei 179,86 Mrd. m³.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 4,53 % aufweisen wird.

Das Segment der Versorgungsunternehmen führte den Markt nach Endbenutzern an.

Zunehmende Akzeptanz des Produkts im Versorgungs- und Energiesektor, um das Marktwachstum voranzutreiben.

McDermott International, Inc., Enbridge, Inc., NAFTA A.S. und andere gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Wachsende Bedenken hinsichtlich der Energiesicherheit und Schwankungen der saisonalen/Spitzennachfrage, steigende LNG-Import-/Exportströme und mehr gasbetriebene Energie als Ausgleich für erneuerbare Energien begünstigen die Produkteinführung.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf