Marktgröße, Anteil und Branchenanalyse für Flüssigerdgas, nach Typ (LNG-Verflüssigung und LNG-Regasifizierung), nach Anwendung (Stromerzeugung, Industrie, Transport, Wohngebäude und andere) und regionale Prognose, 2025–2032

Marktgröße für Flüssigerdgas

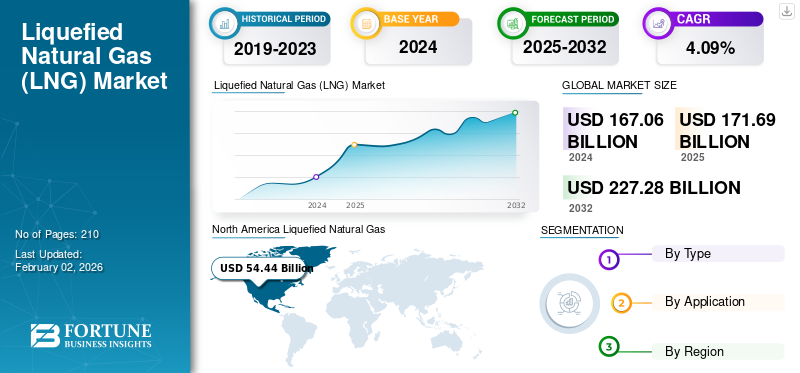

Die globale Marktgröße für Flüssigerdgas wurde im Jahr 2024 auf 167,06 Milliarden US-Dollar geschätzt und soll von 171,69 Milliarden US-Dollar im Jahr 2025 auf 227,28 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,09 % im Prognosezeitraum entspricht. Die Region Nordamerika dominierte den LNG-Markt mit einem Marktanteil von 32,58 % im Jahr 2024.

Der globale Markt für Flüssigerdgas befindet sich in einem strukturellen Wandel, der durch Prioritäten im Bereich der Energiesicherheit, Strategien zur Kraftstoffdiversifizierung und den Übergang zu emissionsärmeren Energiequellen unterstützt wird. Flüssigerdgas hat seine historische Rolle als Ausgleichsbrennstoff hinter sich gelassen und fungiert zunehmend als strategischer Bestandteil globaler Energiesysteme. Die Marktexpansion wird durch die Diversifizierung des Angebots, steigende Erdgasexporte und zunehmende Investitionen in die Infrastruktur in den importierenden und exportierenden Volkswirtschaften beeinflusst.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für verflüssigtes Erdgas (LNG).

- Marktgröße 2024: 167,06 Milliarden US-Dollar

- Marktgröße 2025: 171,69 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 227,28 Milliarden US-Dollar

- CAGR: 4,09 % von 2025–2032

- Nordamerika dominierte den Flüssigerdgasmarkt mit einem Anteil von 32,58 % im Jahr 2024.

- Den größten Marktanteil hatten LNG-Verflüssigungsanlagen.

- Es wird erwartet, dass das Industriesegment im Prognosezeitraum den Markt dominieren wird.

Asien-Pazifik

Die zunehmende Urbanisierung und die Einführung saubererer Energien steigern weiterhin die LNG-Nachfrage.

Nordamerika

Reichliche Schiefergasreserven und Exportinfrastruktur unterstützen das anhaltende Wachstum des LNG-Marktes.

Europa

Die LNG-Nachfrage wird weiterhin durch die Energiediversifizierung und die sich entwickelnde Importinfrastruktur gestützt.

UNS.

Der Ausbau der Exportterminals und das reichlich vorhandene Schiefergas stärken die Position des Unternehmens als führender LNG-Exporteur.

Japan

Die starke Importnachfrage unterstützt die nationalen Anforderungen an Energiesicherheit und Stromerzeugung.

Mehr lesen

Wichtige Markteinblicke

- Der weltweite Markt für Flüssigerdgas (LNG) hatte im Jahr 2024 einen Wert von 167,06 Milliarden US-Dollar und soll von 171,69 Milliarden US-Dollar im Jahr 2025 auf 227,28 Milliarden US-Dollar im Jahr 2032 wachsen, was die anhaltende Nachfrage nach saubereren Energiealternativen in allen Industrie- und Stromerzeugungssektoren widerspiegelt.

- Es wird erwartet, dass die steigende Erdgasnachfrage und die Abkehr von Kohle und Öl die Einführung von LNG beschleunigen werden, unterstützt durch wachsende Investitionen in Importterminals, Verflüssigungsinfrastruktur und grenzüberschreitenden Gashandel.

- Der LNG-Markt im asiatisch-pazifischen Raum wird durch den starken Verbrauch in den wichtigsten Importländern und die zunehmende Abhängigkeit von LNG zur Deckung des Industrie-, Wohn- und Stromerzeugungsbedarfs angetrieben.

- Die Stromerzeugung bleibt ein wichtiger Anwendungsbereich für LNG, da Regierungen und Versorgungsunternehmen Erdgas zunehmend als Übergangsbrennstoff positionieren, um die Energiesicherheit zu gewährleisten und die CO2-Emissionen im Vergleich zu herkömmlichen fossilen Brennstoffen zu senken.

Die Nachfrage steigt weiter, da Regierungen und Industriebetreiber nach Alternativen zu kohle- und ölbasierten Systemen suchen. Kraftwerke bleiben ein wichtiges Verbrauchszentrum, insbesondere in Volkswirtschaften, die auf eine kohlenstoffärmere Stromerzeugung umsteigen. Auch Industrieanwender nutzen zunehmend die Möglichkeit, die Energieeffizienz zu verbessern und eine stabile Kraftstoffversorgung in energieintensiven Sektoren sicherzustellen.

Der Markt für Flüssigerdgas bezeichnet das globale Handels- und Infrastrukturnetzwerk, das am Prozess der Abkühlung von Erdgas in einen flüssigen Zustand für Transport und Lagerung und der anschließenden Umwandlung in seine gasförmige Form für den Verbrauch beteiligt ist. Dieser Markt ermöglicht den Transport von Erdgas in Gebiete, die nicht durch Pipelines erreichbar sind, und erleichtert so die globale Energieverteilung.

Es wird erwartet, dass der Markt für Flüssigerdgas aufgrund von Faktoren wie der steigenden Nachfrage nach saubereren Energiequellen, dem wachsenden Wirtschaftswachstum, insbesondere im asiatisch-pazifischen Raum, und dem zunehmenden Einsatz von LNG-Anwendungen in der Industrie ein deutliches Wachstum verzeichnen wird. Darüber hinaus besteht ein steigender Strombedarf, insbesondere aus der StromerzeugungErdgasals kohlenstoffärmere Alternative zu Kohle.

- Nach Angaben der Internationalen Energieagentur wird Indiens Erdgasbedarf aufgrund des schnellen Wachstums der Energielandschaft des Landes bis 2030 voraussichtlich um 60 % steigen.

Darüber hinaus tragen auch die zunehmenden Anwendungen als Transportkraftstoff und die Zunahme der LNG-Bunkerung in der Schifffahrtsindustrie zur Marktexpansion bei.

Qatar Energy LNG ist ein wichtiger Akteur auf dem Weltmarkt und trägt den Titel des weltweit größten LNG-Unternehmens. Sie produzieren und liefern eine beträchtliche Menge LNG mit einer Gesamtproduktionskapazität von 77 Millionen Tonnen pro Jahr (MTPA). Ihre Dominanz beruht auf dem Zugang zum North Field, dem weltweit größten nicht assoziierten Gasfeld, das ihre LNG-Züge mit Erdgas versorgt.

Die Vereinigten Staaten haben sich aufgrund ihrer reichhaltigen Schiefergasressourcen und der wachsenden Verflüssigungskapazität zu einem zentralen Handelspartner entwickelt. Die zunehmende Exportaktivität aus Nordamerika verändert die Handelsströme und verschärft den Wettbewerb zwischen etablierten Lieferanten im Nahen Osten, in Afrika und im asiatisch-pazifischen Raum. Importterminals expandieren weltweit, was die wachsenden Bedenken hinsichtlich der Versorgungsstabilität und der geopolitischen Unsicherheit widerspiegelt.

Technologische Fortschritte in den Bereichen Verflüssigungseffizienz, Speichersysteme und Gasvermarktungsinfrastruktur unterstützen Kostenoptimierung und betriebliche Skalierbarkeit. LNG-Lösungen im kleinen Maßstab gewinnen in Transport- und dezentralen Energieanwendungen zunehmend an Bedeutung, insbesondere in Regionen mit begrenztem Pipeline-Zugang. Importe werden zunehmend in nationale Energiesicherheitsrahmen integriert, wodurch die Widerstandsfähigkeit des Marktes verbessert wird.

Neueste LNG-Markttrends

Es wird erwartet, dass die wachsende Nachfrage nach schwimmender LNG-Infrastruktur das Marktwachstum ankurbeln wird.

Die Nachfrage nach Floating (FLNG)-Infrastruktur wächst rasant, angetrieben durch die steigende globale Nachfrage, insbesondere in Regionen mit begrenzter Onshore-Infrastruktur und dem Bedarf an flexiblen, kostengünstigen Lösungen. FLNG-Systeme wie schwimmende Speicher- und Regasifizierungseinheiten (FSRUs) und schwimmende Verflüssigungsanlagen bieten Vorteile in Bezug auf Einsatzgeschwindigkeit, Kosten und Anpassungsfähigkeit. Dieses Wachstum dürfte insbesondere in Asien, Europa und Lateinamerika zunehmen, da die Länder versuchen, die Infrastruktur auszubauen.

- Im Mai 2025 unterzeichnete Hoegh Evi einen Chartervertrag mit EGAS, um bis 2026 eine schwimmende Speicher- und Regasifizierungsanlage im Hafen von Sumed, Ägypten, zu errichten, um die Importkapazität Ägyptens zu erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Emissionsreduzierungen in der Schwerindustrie und im Transportwesen treiben das Marktwachstum voran

Der Wandel hin zu erdgasbetriebenen Fahrzeugen treibt das Marktwachstum voran. Dieser Übergang ist auf das Bewusstsein für die Umweltverschmutzung durch Diesel zurückzuführenBenzinFahrzeuge. Laut der Folgenabschätzung der Europäischen Kommission zum CO2Gemäß dem Normungsvorschlag für schwere Nutzfahrzeuge könnten LNG-Motoren einen um etwa 20 % geringeren TTW-CO-Ausstoß aufweisen2Emissionen im Vergleich zu Dieselfahrzeugen. Die Umstellung auf LNG-Lkw würde sich auch optimistisch auf die Luftschadstoffemissionen auswirken. Darüber hinaus hat Methan aufgrund seiner molekularen Struktur einen geringeren Kohlenstoffgehalt als Diesel und produziert weniger CO2pro Energieeinheit.

Das Wachstum des Flüssigerdgasmarktes wird durch die steigende weltweite Energienachfrage und die strategische Notwendigkeit einer Angebotsdiversifizierung unterstützt. Viele Länder verringern die Abhängigkeit von Pipelinesystemen aus einer Hand und steigern die Importe, um die Energiesicherheit zu verbessern. Dieser Übergang hat sich nach geopolitischen Störungen beschleunigt, die Schwachstellen in traditionellen Energieversorgungsstrukturen offengelegt haben.

Die steigende Nachfrage aus Kraftwerken bleibt ein primärer Wachstumskatalysator. Aufgrund der geringeren Emissionsintensität im Vergleich zu Kohle nutzen Energieversorger zunehmend Erdgas als Übergangsbrennstoff. Auch Industrieanlagen setzen LNG ein, um die Energieversorgung zu stabilisieren und die betriebliche Effizienz in energieintensiven Herstellungsprozessen zu verbessern.

Darüber hinaus gewinnt LNG als sauberer alternativer Kraftstoff für schwere Seeschiffe zunehmend an Bedeutung und bietet im Vergleich zu herkömmlichen Kraftstoffen wie HFO eine erhebliche Reduzierung der Treibhausgasemissionen. Während LNG ein Übergangskraftstoff ist, nimmt seine Verbreitung aufgrund seiner unmittelbaren Vorteile für die Umwelt und des Potenzials für zukünftige Fortschritte bei alternativen Kraftstoffen zu.

Beispielsweise brachte Mitsubishi Shipbuilding im Juni 2024 in Japan ein LNG-betriebenes RoRo-Schiff auf den Markt, das dem Ziel der Kohlenstoffreduzierung in der Schifffahrtsindustrie entspricht.

Im Dezember 2024 gab Adani Ports and Special Economic Zone (APSEZ) das Andocken des ersten LNG-betriebenen Containers bekanntSeeschiffDies spiegelt den Wandel der Branche hin zu kohlenstoffarmen Kraftstoffen wider und trägt zum globalen Übergang zu nachhaltigen Schiffskraftstoffen und -praktiken bei.

Entwicklung der LNG-Infrastruktur zur Förderung des Marktwachstums

Der Ausbau der Infrastruktur für Flüssigerdgas ist ein wesentlicher Treiber des Marktes, der den globalen Handel erleichtert und den steigenden Energiebedarf deckt. Investitionen in Verflüssigungsanlagen, Regasifizierungsterminals, Speicher und Transportnetze verbessern die Zuverlässigkeit und Zugänglichkeit der Lieferkette und machen sie für verschiedene Anwendungen wie Stromerzeugung und industrielle Nutzung attraktiver.

Die Investitionsdynamik wird auch durch technologische Fortschritte in den Bereichen Verflüssigungseffizienz, Schifffahrt und Regasifizierungssysteme vorangetrieben. Moderne Importterminals verbessern die betriebliche Flexibilität und senken die Abwicklungskosten. Kleine LNG-Netzwerke erweitern den Zugang zu unterversorgten Regionen, insbesondere dort, wo die Pipeline-Entwicklung wirtschaftlich unrentabel bleibt. Diese Faktoren unterstützen gemeinsam ein nachhaltiges Wachstum des Flüssigerdgasmarktes und stärken die langfristige Markttransparenz.

Im Mai 2025 gab die Deutsche Energy Terminal GmbH die Inbetriebnahme des LNG-Terminals Wilhelmshaven 2 in Deutschland bekannt. Dieses Terminal wird bis 2027 mit einer Regasifizierungskapazität von bis zu 4,6 Milliarden Kubikmetern (Milliarden Kubikmeter) LNG pro Jahr ausgestattet sein. Es wird erwartet, dass solche groß angelegten Entwicklungen in naher Zukunft das Wachstum des Marktes ankurbeln werden, insbesondere in Regionen mit hohem Energiebedarf.

MARKTBEGRENZUNGEN

Preisvolatilität und Angebotsungleichgewichte bremsen die Marktnachfrage

Das Wachstum des Flüssigerdgasmarktes wird sowohl durch Preisvolatilität als auch durch Angebotsungleichgewichte gebremst. Die Preisvolatilität wird durch Versandkosten, geopolitische Ereignisse und Diskrepanzen zwischen Angebot und Nachfrage verursacht, wodurch die Preise anfällig für Schwankungen sind. In jüngster Zeit sind geopolitische Turbulenzen zu einem Hauptgrund für die Volatilität von Angebot und Preisen geworden. Laut Rohstoffpreisdaten der Weltbank verzeichnete der Indexpreis für Erdgas in Europa beispielsweise im Jahr 2023 einen deutlichen Rückgang um 67,50 % gegenüber 2022 und um 16,40 % im Jahr 2024. Es wird erwartet, dass unsichere Preisschwankungen das Marktwachstum weltweit in naher Zukunft bremsen werden.

Der Markt für Flüssigerdgas steht vor strukturellen Herausforderungen im Zusammenhang mit Kapitalintensität, Preisvolatilität und Komplexität der Infrastruktur. Produktionsanlagen erfordern erhebliche Vorabinvestitionen, wobei Verflüssigungsterminals oft lange Bauzyklen und komplexe Finanzierungsvereinbarungen erfordern. Diese Bedingungen schaffen Eintrittsbarrieren und erhöhen das Risiko der Projektdurchführung.

Die Volatilität der Gaspreise bleibt ein anhaltendes Hindernis in der gesamten Wertschöpfungskette. Schwankungen der Erdgaspreise wirken sich auf die Beschaffungsökonomie, die Rentabilität und die Vertragsstrategien sowohl für Käufer als auch für Lieferanten aus. Plötzliche Verschiebungen der regionalen Nachfrage oder geopolitische Instabilität können die Preisunsicherheit verstärken, das Kaufverhalten beeinflussen und Investitionsentscheidungen verzögern.

Darüber hinaus führen geopolitische Ereignisse zu Veränderungen der Schifffahrtsrouten, da die Sicherheit des Seeverkehrs zu einem wichtigen Faktor geopolitischer Probleme wird. Zu den wichtigsten geopolitischen Ereignissen der letzten Zeit zählen der Russland-Ukraine-Krieg und der Iran-Israel-Krieg. Der größte Teil des Energie- und Welthandels findet über die Straße von Hormus statt, die in der Nähe des Iran liegt, und der Konflikt in der Region könnte den Ländern, die Energie über diese Route importieren, Probleme bereiten.

Regulierungs- und Umweltbelange gewinnen zunehmend an Bedeutung. Die Genehmigungsanforderungen für Exportanlagen, Lagersysteme und Importterminals werden in mehreren Regionen immer strenger. Die Überprüfung der CO2-Emissionen kann sich auch auf die Finanzierungsbedingungen auswirken, insbesondere bei institutionellen Anlegern, die Nachhaltigkeitskennzahlen priorisieren.

Infrastrukturengpässe führen zu zusätzlichen Einschränkungen. In vielen Schwellenländern mangelt es an ausreichenden Importkapazitäten, Speichernetzen und Regasifizierungsanlagen. Auch die Transportlogistik bleibt anfällig für Transportunterbrechungen und Einschränkungen bei der Schiffsverfügbarkeit. Der Wettbewerb durch erneuerbare Energiequellen kann das langfristige Nachfragewachstum abschwächen und Unsicherheit über die künftige Marktexpansion schaffen.

MARKTCHANCEN

Es wird erwartet, dass das Wirtschaftswachstum im asiatisch-pazifischen Raum das Marktwachstum anführen wird

Der Markt bietet erhebliche Chancen, angetrieben durch die steigende Nachfrage in Schwellenländern und die Ausweitung der Anwendungen über traditionelle Sektoren hinaus. Insbesondere das Wirtschaftswachstum im asiatisch-pazifischen Raum steigert die Nachfrage nach LNG als sauberer Energiequelle Stromerzeugung, industrielle Prozesse und Transport.

Der Markt für Flüssigerdgas bietet bedeutende Chancen durch die Erweiterung des Energiezugangs, die Umstellung auf industrielle Brennstoffe und die Modernisierung der Infrastruktur. In vielen Entwicklungsländern herrscht weiterhin Energieknappheit, wodurch ein großes Importpotenzial entsteht, da die Regierungen die Brennstoffversorgungsquellen diversifizieren. Länder mit begrenzter inländischer Erdgasproduktion betrachten Flüssigerdgas (LNG) zunehmend als strategischen Mechanismus zur Stärkung der Energieresilienz und zur Reduzierung von Versorgungsunterbrechungen.

Die Stromerzeugung bietet in Schwellen- und Industrieländern erhebliche Chancen. Der Übergang von Kohle zu Gas beschleunigt sich, da politische Entscheidungsträger nach saubereren Energiequellen suchen, die in der Lage sind, die Schwankungen bei erneuerbaren Energien auszugleichen. LNG-betriebene Kraftwerke bieten betriebliche Flexibilität und unterstützen die Netzstabilität, insbesondere in Märkten, in denen die erneuerbare Infrastruktur nach wie vor nicht ausreicht, um den Grundlastbedarf zu decken.

Da der weltweite Energiebedarf, insbesondere in Schwellenländern, steigt, sorgt LNG für Energiesicherheit und passt sich gleichzeitig den globalen Anforderungen an DekarbonisierungZiele. LNG wird zunehmend als sauberere Alternative zu Kohle und Öl eingesetzt und verursacht bis zu 40 % weniger Emissionen als Kohle sowie nahezu keinen Schwefel und Feinstaub.

Nach Angaben des Institute for Energy Economics and Financial Analysis wird erwartet, dass das weltweite Angebot bis 2028 auf 666,5 MTPA ansteigt, was die Nachfrageszenarien der Internationalen Energieagentur (IEA) bis 2050 übertrifft.

China, Indien und Südostasien bauen ihre Infrastruktur aus, um den Strombedarf für wachsende Stadtbevölkerungen und Industriesektoren zu decken. Beispielsweise kündigte THINK Gas im Mai 2025 die Erweiterung seines LNG-Netzwerks mit der Eröffnung von sechs neuen Tankstellen an, um Indiens grünen Wandel zu unterstützen.

Die Investitionsmöglichkeiten in den Importterminals und der Regasifizierungsinfrastruktur nehmen zu. Aufstrebende Volkswirtschaften im asiatisch-pazifischen Raum, in Lateinamerika sowie in Teilen des Nahen Ostens und Afrikas bauen ihre LNG-Empfangskapazitäten weiter aus, um der steigenden Stromnachfrage und dem industriellen Wachstum gerecht zu werden. Institutionelle Anleger bewerten Investitionen in Infrastruktur zunehmend als langfristige Anlageklasse mit relativ stabilem Nutzungspotenzial.

Der Einsatz von LNG in kleinem Maßstab bietet zusätzliche Wachstumssichtbarkeit. Bergbaubetriebe, Industriecluster und abgelegene Produktionsanlagen setzen zunehmend auf LNG, wenn der Zugang zu Pipelines nicht verfügbar oder wirtschaftlich unrentabel ist. Auch die Anwendung von Kraftstoffen für den Transport nimmt zu, insbesondere in der Schiffslogistik.

HERAUSFORDERUNGEN DES MARKTES

Potenzielle geopolitische Konflikte stellen Herausforderungen für Marktteilnehmer dar

Geopolitische Risiken wirken sich erheblich auf den Markt aus, können zu Versorgungsstörungen, erhöhter Preisvolatilität und Auswirkungen auf Investitionsentscheidungen führen. Zu diesen Risiken gehören regionale Konflikte, Handelsstreitigkeiten und politische Instabilität, die Lieferketten stören, die Infrastruktur beschädigen und Handelsmuster verändern können.

Beispielsweise haben der Israel-Hamas-Krieg und der Russland-Ukraine-Konflikt zu regionaler Instabilität und Störungen der LNG-Flüsse und -Infrastruktur geführt. Im Juni 2025 wirkte sich die Schließung des Leviathan-Gasfeldes aufgrund des Israel-Hamas-Konflikts auf die Pipelineflüsse nach Ägypten aus. Darüber hinaus können Störungen oder Blockaden in kritischen Meeresgebieten wie der Straße von Hormus oder dem Roten Meer die Routen von LNG-Tankern beeinträchtigen, die Transportkosten erhöhen und möglicherweise Lieferungen verzögern, was in naher Zukunft voraussichtlich zahlreiche Herausforderungen für die Marktteilnehmer mit sich bringen wird.

AUSWIRKUNGEN DER Zölle

Die von der US-Regierung eingeführten Zölle haben vielfältige Auswirkungen auf die globale LNG-Industrie, vor allem durch ihre Auswirkungen auf den globalen Handel und die Wirtschaftstätigkeit. Einige Zölle wirken sich direkt auf den Handel aus; Beispielsweise verhängte China als Vergeltungsmaßnahme einen Zoll von 15 % auf US-Importe nach China, weil die USA als Vergeltungsmaßnahme Zölle auf Waren erhoben, die aus China in die USA eingeführt wurden. Im Februar 2025 sind die Gesamtauswirkungen indirekter und wirken sich auf die weltweite Nachfrage und Investitionsentscheidungen aus. Die Zölle auf die von China hergestellten Produkte würden sich negativ auf die Industrietätigkeit in China auswirken und zu einer geringeren Energienachfrage führen. Dies hätte Auswirkungen auf den Markt. Darüber hinaus erhöhen Zölle die Infrastrukturkosten, insbesondere in den USA, aufgrund höherer Preise für Stahl und andere Materialien, die beim Bau von LNG-Terminals verwendet werden. Die unsicheren Zollsätze können die endgültigen Investitionsentscheidungen für neue Projekte, die für die Erhöhung des Angebots von entscheidender Bedeutung sind, verzögern oder behindern.

SEGMENTIERUNGSANALYSE

Nach Typ

Es wird erwartet, dass der zunehmende LNG-Handel das Wachstum des Infrastruktursegments vorantreiben wird

Je nach Typ wird der Markt in Verflüssigung und Regasifizierung unterteilt.

LNG-Verflüssigung

LNG-Verflüssigungsanlagen dominieren derzeit den Markt mit einem größeren Anteil aufgrund der gestiegenen weltweiten Nachfrage und der Möglichkeit, Erdgas in flüssiger Form problemlos zu transportieren und zu speichern. Aufgrund der steigenden Nachfrage nach sauberer Energie und der Notwendigkeit, Erdgas in Regionen ohne Pipeline-Zugang zu transportieren, verzeichnet das Segment weltweit ein deutliches Wachstum. Dazu gehört der Bau von Anlagen, die Erdgas in einen flüssigen Zustand abkühlen und so eine effiziente Lagerung und einen effizienten Transport mittels Spezialschiffen ermöglichen. Die Entwicklung der LNG-Infrastruktur ist von entscheidender Bedeutung, um den globalen Handel zu ermöglichen und den Energiebedarf verschiedener Länder zu decken.

Die LNG-Verflüssigung stellt die angebotsseitige Grundlage des Flüssigerdgasmarktes dar und bleibt eines der kapitalintensivsten Segmente entlang der Wertschöpfungskette. Verflüssigungsanlagen wandeln Erdgas durch fortschrittliche kryogene Prozesse in flüssige Form um und ermöglichen so einen kosteneffizienten Transport zu Märkten, in denen eine Pipeline-Anbindung noch nicht verfügbar oder wirtschaftlich unpraktisch ist. Das Segment konzentriert sich weiterhin strategisch auf große exportorientierte Volkswirtschaften mit reichlichen Gasreserven und großen Infrastrukturkapazitäten.

Steigende Erdgasexporte aus Nordamerika verändern weiterhin die Dynamik des globalen LNG-Marktes, erhöhen die Diversifizierung des Angebots und verringern gleichzeitig die Abhängigkeit von historisch dominanten Exporteuren. Große Produktionszentren in Katar, Australien sowie im Nahen Osten und in Afrika stärken weiterhin ihre Wettbewerbsposition durch kostengünstigen Rohstoffzugang und Infrastruktureffizienz.

Die Kapitalallokation innerhalb des Segments bevorzugt weiterhin Projekte, die durch langfristige Verträge und vorhersehbare Nachfragetransparenz unterstützt werden. Beschaffungsteams bewerten zunehmend die Widerstandsfähigkeit der Lieferanten, die LNG-Exportfähigkeiten und die geopolitische Stabilität, bevor sie Kaufverträge abschließen. Dies ist besonders relevant, da die Handelsmuster zunehmend diversifiziert werden.

LNG-Regasifizierung

Die LNG-Regasifizierung dient als nachgelagertes Konvertierungstor des Flüssigerdgasmarktes und spielt eine immer wichtigere Rolle in der nationalen Energieplanung. Regasifizierungsanlagen wandeln importiertes LNG wieder in gasförmige Form zur Übertragung in heimische Energiesysteme um. Das Segment wächst schnell, da Länder nach diversifizierten Energiequellen suchen und das Risiko geopolitischer Versorgungsinstabilität verringern.

Das Nachfragewachstum bleibt in Regionen am stärksten, in denen es keine ausreichende inländische Gasproduktion oder stabile grenzüberschreitende Pipelinenetze gibt. Die asiatischen Volkswirtschaften dominieren weiterhin die LNG-Importe aufgrund der großen industriellen Nachfrage und des begrenzten einheimischen Angebots. Europa hat auch die Investitionen in Importterminals beschleunigt, nachdem es zu Versorgungsunterbrechungen kam, die den Schwerpunkt auf Energieresilienz und Diversifizierung der Beschaffung legten.

Auch die Regasifizierungsanlagen nehmen zu, was vor allem auf steigende Importe und die Notwendigkeit zur Diversifizierung der Energiequellen zurückzuführen ist.

- Im Juli 2024 hat DESFA die erste regionale Speicher- und Vergasungsstation für Zentral- und Westmakedonien in Griechenland in Betrieb genommen. Der Aufbau einer robusten Infrastruktur in kleineren Ländern wird das Marktwachstum im Prognosezeitraum ankurbeln.

Darüber hinaus wird erwartet, dass Regasifizierungsanlagen aufgrund der gestiegenen Nachfrage nach sauberer Energie, geopolitischen Faktoren und technologischen Fortschritten eine erhebliche Wachstumsrate aufweisen werden, was durch die starke LNG-Nachfrage im asiatisch-pazifischen Raum unterstützt wird, wo China und Indien voraussichtlich deutlich mehr Erdgas verbrauchen werden, als sie im Inland produzieren können, was zu einer stärkeren Abhängigkeit von LNG-Importen und dem Bedarf an mehr Regasifizierungsinfrastruktur in der Zukunft führt.

Schwimmende Speicher- und Regasifizierungseinheiten verändern die Wirtschaftlichkeit des Einsatzes erheblich. Im Vergleich zu herkömmlichen Onshore-Anlagen bieten diese Systeme geringere Vorabkosten und schnellere Inbetriebnahmezeiten. Länder, die eine sofortige Energiediversifizierung anstreben, betrachten schwimmende Systeme zunehmend als praktische Alternativen zur konventionellen Infrastruktur.

Die Investitionen in die Importinfrastruktur nehmen im gesamten asiatisch-pazifischen Raum, in Lateinamerika und in ausgewählten afrikanischen Volkswirtschaften weiter zu. Politische Entscheidungsträger positionieren LNG-betriebene Kraftwerke zunehmend als Übergangsanlagen, die Stromnetze stabilisieren und gleichzeitig umfassendere Dekarbonisierungsziele unterstützen können. Importterminals werden auch zu entscheidenden Bestandteilen nationaler Energiesicherheitsstrategien.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende LNG-Nachfrage in industriellen Prozessen zur Unterstützung des Marktwachstums

Basierend auf der Anwendung wird der Markt grob in Stromerzeugung, Industrie, Transport, Wohnen und andere eingeteilt.

Industriell

Es wird erwartet, dass das Industriesegment im Prognosezeitraum den größten Marktanteil haben wird. Aufgrund seiner Vielseitigkeit und saubereren Verbrennungseigenschaften im Vergleich zu herkömmlichen fossilen Brennstoffen steigt die industrielle Nachfrage stark an. Es wird in verschiedenen Bereichen zum Heizen, Trocknen und Antrieb in der Lebensmittelverarbeitung, Fertigung und Stahlproduktion eingesetzt. Darüber hinaus dient LNG als Rohstoff für Düngemittel und Kunststoffe, und es wird zunehmend im Transportwesen als sauberer Kraftstoff für Lastkraftwagen und Schiffe eingesetzt.

Das Industriesegment stellt ein wichtiges Verbrauchszentrum im Flüssigerdgasmarkt dar, angetrieben durch energieintensive Fertigung, Chemie, Raffination, Metalle und Schwerindustrieverarbeitung. LNG dient zunehmend als Alternative zu Kohle und Heizöl und hilft Industriebetreibern, die Emissionsleistung zu verbessern und gleichzeitig die Energiezuverlässigkeit aufrechtzuerhalten.

Energieintensive Anlagen legen aufgrund des direkten Zusammenhangs zwischen Brennstoffkosten und Betriebsmargen weiterhin Wert auf Versorgungsstabilität. Industrielle Anwender setzen zunehmend auf LNG, wenn der Pipeline-Zugang inkonsistent oder nicht verfügbar ist. Dieser Trend zeigt sich besonders deutlich in exportorientierten Industrieländern, die eine stärkere Energiediversifizierung anstreben.

Die Nachfrage in Sektoren, die Hochtemperatur-Prozesswärme benötigen, einschließlich Zement, Stahl, Keramik und Petrochemie, ist weiterhin stark. Unternehmen vergleichen LNG zunehmend mit konkurrierenden Energiequellen auf der Grundlage von Emissionsverpflichtungen, Beschaffungsflexibilität und langfristiger Erschwinglichkeit.

- Im April 2024 startete GreenLine Mobility Solutions Ltd eine LNG-Lkw-Flotte für den Logistikbetrieb des Bekaert-Werks in Maharashtra, Indien.

Transport

Der Transport stellt ein expandierendes Anwendungssegment im Markt für Flüssigerdgas dar, unterstützt durch strengere Umweltvorschriften und einen zunehmenden Druck, die Emissionen in Schwerlasttransportsystemen zu reduzieren. Die Einführung von LNG ist besonders in der Seeschifffahrt sichtbar, wo internationale Emissionsstandards den Übergang von herkömmlichen Schiffskraftstoffen weiter beschleunigen. Da Schifffahrtsbetreiber ihre Flotten modernisieren, wird Flüssigerdgas (LNG) zunehmend als wirtschaftlich rentabler Übergangskraftstoff mit geringeren Schwefel- und Partikelemissionen angesehen.

Auf die maritime Industrie entfällt ein erheblicher Teil der verkehrsbezogenen Nachfrage nach LNG. Reedereien investieren verstärkt in LNG-betriebene Schiffe, um Emissionsvorschriften einzuhalten und gleichzeitig die Betriebswirtschaftlichkeit langfristig zu verbessern. Das Wachstum der Bunkerinfrastruktur in der Nähe großer Häfen verbessert die Zugänglichkeit von Kraftstoffen, insbesondere in Europa und im asiatisch-pazifischen Raum. Dieser Infrastrukturausbau stärkt das Vertrauen in die Einführung von LNG in internationalen Schifffahrtskorridoren.

Darüber hinaus wird erwartet, dass das Transportsegment aufgrund des Bedarfs an effizienten und weitreichenden Kraftstoffoptionen, insbesondere für Langstreckenfahrzeuge wie Lastkraftwagen und Schiffe, erheblich wachsen wird. LNG, eine komprimierte Form von Erdgas, bietet eine höhere Energiedichte pro Volumen als Erdgas in gasförmiger Form und ermöglicht so eine größere Kraftstoffspeicherkapazität und größere Reichweiten. Dies macht ihn zu einer überzeugenden Alternative für Schwerlasttransporte, bei denen Kraftstoffeffizienz und Reichweite von entscheidender Bedeutung sind.

Stromerzeugung

Die Stromerzeugung stellt das größte Anwendungssegment im Flüssigerdgasmarkt dar, unterstützt durch die steigende Stromnachfrage und beschleunigte Initiativen zur Umstellung des Brennstoffs. Aufgrund der geringeren Emissionsintensität und der größeren betrieblichen Flexibilität setzen Versorgungsunternehmen weiterhin auf den Übergang von kohlebasierten Systemen zu Erdgas. LNG-betriebene Kraftwerke fungieren zunehmend als Ausgleichsanlagen, die die Integration erneuerbarer Energien unterstützen und gleichzeitig die Netzstabilität gewährleisten.

Besonders wichtige Wachstumszentren für die LNG-basierte Stromerzeugung bleiben Schwellenländer. Länder, die unter Stromknappheit leiden, sind zunehmend auf Importe angewiesen, um ihre Stromquellen zu diversifizieren und die Versorgungssicherheit zu verbessern. Dieser Trend ist besonders in schnell urbanisierten Volkswirtschaften sichtbar, in denen der Stromverbrauch parallel zur industriellen Aktivität weiter steigt.

Die betriebliche Flexibilität bleibt einer der größten Vorteile von LNG bei der Stromerzeugung. Gasbefeuerte Anlagen können die Produktion schneller steigern als Kohleanlagen und unterstützen so die Netzausgleichsanforderungen bei Schwankungen der erneuerbaren Energieerzeugung. Diese Fähigkeit stärkt die Rolle von LNG im Rahmen der umfassenderen Energiewende und der langfristigen Infrastrukturplanung.

Wohnen

Das Privatkundensegment behält eine vergleichsweise kleinere, aber strategisch relevante Position auf dem Flüssigerdgasmarkt, insbesondere in Regionen ohne ausgereifte Gasverteilungssysteme. LNG fungiert als alternative Energiequelle zum Heizen, Kochen und zur lokalen Stromerzeugung dort, wo herkömmliche Erdgasleitungen nicht verfügbar oder wirtschaftlich nicht realisierbar sind. Die Akzeptanzmuster variieren erheblich je nach Erschwinglichkeit, Klimabedingungen und staatlicher Energiepolitik.

Schwellenländer integrieren LNG zunehmend in dezentrale Energiesysteme für Privathaushalte, um den Energiezugang zu verbessern und die Abhängigkeit von Kohle, Diesel und Biomasse zu verringern. Besonders ausgeprägt ist die Nachfrage weiterhin in abgelegenen Gemeinden, Inselwirtschaften und kälteren Regionen, die eine stabile Wärmeversorgung benötigen. Importe unterstützen zunehmend regionale Energiediversifizierungsstrategien, bei denen die inländische Produktion weiterhin eingeschränkt ist.

Die Verteilung von LNG in kleinem Maßstab verbessert weiterhin die Zugänglichkeit. Mobile Speichersysteme, lokale Regasifizierungseinheiten und eine modulare Lieferinfrastruktur erweitern die Reichweite und reduzieren gleichzeitig die Logistikkomplexität. In einigen Ländern fördern politische Entscheidungsträger auch die Nutzung von LNG, um die Energiezuverlässigkeit in Wohngebieten zu erhöhen und die Umweltauswirkungen von Kraftstoffen mit höheren Emissionen zu verringern.

Preissensibilität bleibt eine entscheidende Herausforderung. Privatkunden sind den Schwankungen der Gaspreise stark ausgesetzt, was die Akzeptanz in Zeiten erhöhter Kosten begrenzt. Elektrifizierungsinitiativen und auf erneuerbaren Energien basierende Heizalternativen können das langfristige Nachfragewachstum ebenfalls abschwächen.

Regionale Einblicke

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Marktanalyse für Flüssigerdgas in Nordamerika

North America Liquefied Natural Gas (LNG) Market Size, 2024 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Steigender LNG-Export treibt das Marktwachstum in Nordamerika voran

Nordamerika ist ein wichtiger globaler Markt, der durch erhebliche Erdgasreserven, insbesondere in den USA und Kanada, angetrieben wird. Es umfasst die gesamte Wertschöpfungskette, von der Produktion und Verflüssigung bis hin zum Export und Vertrieb, wobei große Unternehmen wie Cheniere Energy und Dominion Energy eine Schlüsselrolle spielen.

Nordamerika stellt einen strategisch bedeutenden Markt für Flüssigerdgas dar, der durch reichliche Schiefergasreserven und eine umfangreiche Exportinfrastruktur unterstützt wird. Das regionale Wachstum wird durch steigende Erdgasexporte, den Ausbau der Verflüssigungskapazität und starke Investitionen in die Infrastruktur vorangetrieben. Die Nachfrage ist weiterhin mit der industriellen Aktivität und den Prioritäten der Energiesicherheit verknüpft, wodurch die Position der Region innerhalb der globalen Marktdynamik gestärkt wird.

US-Markt für Flüssigerdgas

Steigende LNG-Produktion soll das Marktwachstum im Land vorantreiben

Die USA haben sich zu einem führenden Exporteur von Flüssigerdgas entwickelt, angetrieben durch reichlich inländische Ressourcen und eine wachsende Exportinfrastruktur. LNG-Exporte sind für die Deckung des weltweiten Energiebedarfs, insbesondere in Europa, von entscheidender Bedeutung und haben sich zu einem Schlüsselfaktor der globalen Energiewende entwickelt. Es wird erwartet, dass die US-amerikanische LNG-Industrie aufgrund der internationalen Nachfrage und der Entwicklung neuer Exportanlagen weiter expandieren wird.

- Im Juni 2025 gab TotalEnergies eine Vereinbarung mit NextDecade über die Beschaffung von 1,5 Mtpa LNG für 20 Jahre für Zug 4 in der LNG-Anlage Rio Grande in Texas, USA, bekannt.

Aufgrund der umfangreichen Schiefergasproduktion und der schnell wachsenden Produktionskapazitäten dominieren die Vereinigten Staaten den regionalen Markt. Steigende Erdgasexporte verändern weiterhin die Handelsströme und stärken die globale Angebotsdiversifizierung.

Die Investitionen in Verflüssigungsterminals und Exportinfrastruktur bleiben robust. Der Markt profitiert vom technologischen Fortschritt, einer starken privaten Kapitalbeteiligung und der Ausweitung internationaler Beschaffungsabkommen.

Europa-Marktanalyse für Flüssigerdgas

Steigende LNG-Importe in der Region zur Ankurbelung des Marktwachstums

Aufgrund der schwankenden Nachfrage und der Verlagerung hin zu nachhaltigeren Energiequellen wird erwartet, dass der europäische Markt moderat wächst. Die Importe wurden jedoch durch die verringerte Gasnachfrage beeinträchtigt erneuerbare EnergieAkzeptanz und geringerer Gesamtgasverbrauch. Auch in den kommenden Jahren wird ein Anstieg erwartet, insbesondere durch die Inbetriebnahme neuer Projekte in Nordamerika und Katar in naher Zukunft.

- Im März 2025 unterzeichnete Securing Energy for Europe (SEFE) eine Vereinbarung mit Delfin Midstream zur Lieferung von LNG von der Küste von Cameron, Louisiana, an der US-Golfküste. Es wird erwartet, dass der zunehmende Handel in der Region in naher Zukunft die Entwicklung der Infrastruktur fördern wird.

Der europäische Markt für Flüssigerdgas wächst, da die Länder der Energiediversifizierung Priorität einräumen und die Abhängigkeit von Pipelines verringern. Steigende Importe und beschleunigte Investitionen in Importterminals stärken weiterhin die Widerstandsfähigkeit des Angebots.

Die Nachfrage wird weiterhin von der industriellen Aktivität, dem Wärmebedarf und dem Stromerzeugungsbedarf beeinflusst. Bedenken hinsichtlich der Energiesicherheit machen LNG zunehmend zu einem strategischen Bestandteil regionaler Energiesysteme.

Deutschland-Markt für Flüssigerdgas

Deutschland baut seine Importkapazitäten weiter aus, um die Versorgungsquellen zu diversifizieren und die heimische Energieresilienz zu stärken. Investitionen in schwimmende Importterminals und Regasifizierungsinfrastruktur bleiben für die langfristige Planung von zentraler Bedeutung.

Die industrielle Nachfrage und die Anforderungen an die Stromerzeugung unterstützen weiterhin die Einführung. Das Land betrachtet Flüssigerdgas (LNG) zunehmend als wichtigen Übergangsbrennstoff innerhalb der sich entwickelnden Energierahmen.

Markt für Flüssigerdgas im Vereinigten Königreich

Das Vereinigte Königreich unterhält einen etablierten Markt für Flüssigerdgas, der durch eine ausgereifte Importinfrastruktur und eine starke Handelsbeteiligung unterstützt wird. Die Nachfrage konzentriert sich weiterhin auf Kraftwerke, industrielle Nutzer und den Privatverbrauch.

Die Marktdynamik spiegelt zunehmend die Prioritäten der Energiesicherheit und Strategien zur Diversifizierung der Beschaffung wider. Die kontinuierliche Optimierung der Infrastruktur unterstützt die Widerstandsfähigkeit gegenüber Versorgungsunterbrechungen und Preisschwankungen.

Analyse des Marktes für Flüssigerdgas im asiatisch-pazifischen Raum

Deutlicher Wandel hin zur Einführung von Erdgas treibt das Marktwachstum voran

Es wird erwartet, dass der asiatisch-pazifische Markt aufgrund der zunehmenden Urbanisierung und des Bedarfs an sauberer Energie schnell wachsen wird, insbesondere in China, Südostasien und Südasien. Dieses Wachstum wird durch eine Verlagerung hin zu Erdgas als Übergangsbrennstoff und die Notwendigkeit, die Energiesicherheit zu unterstützen, da China, Japan und Südkorea ihre Energieportfolios erweitern, vorangetrieben. Es wird auch erwartet, dass die Region weiterhin das größte Importziel bleibt, da ein erheblicher Teil des Welthandels auf den asiatisch-pazifischen Raum entfällt.

- Im Februar 2025 kündigte TotalEnergies Pläne an, Gujarat State Petroleum Corporation Limited (GSPC) im Rahmen eines Verkaufs- und Kaufvertrags (SPA) zu beliefern, um GSPC mit 400.000 Tonnen LNG zu beliefern.

Der asiatisch-pazifische Raum stellt den größten regionalen Markt für Flüssigerdgas dar, angetrieben durch steigende Stromnachfrage, Industrialisierung und zunehmende Importe. Länder in der gesamten Region investieren weiterhin in die Infrastruktur, um das Wirtschaftswachstum zu unterstützen und den Zugang zu Energie zu verbessern. Die Nachfrage nach LNG bleibt besonders stark bei Industrieanwendern und Versorgungsunternehmen, die sauberere Alternativen zu kohlebasierten Systemen suchen.

Japanischer Markt für Flüssigerdgas

Japan bleibt aufgrund der begrenzten inländischen Energieressourcen und des erheblichen Strombedarfs ein führender Importmarkt. LNG spielt weiterhin eine zentrale Rolle in nationalen Energieplanungs- und Stromerzeugungsstrategien.

Die Diversifizierung der Beschaffung und langfristige Lieferverträge bleiben von entscheidender Bedeutung. Technologische Fortschritte und Infrastruktureffizienz unterstützen weiterhin stabile Marktabläufe und Energiesicherheit.

China-Markt für Flüssigerdgas

Steigende Nachfrage nach Erdgas für die Stromerzeugung und Industrie treibt das Marktwachstum im ganzen Land voran

Es wird erwartet, dass der LNG-Markt in China einen erheblichen Anteil am Weltmarkt haben wird, was auf die steigende Nachfrage nach Erdgas für die Stromerzeugung und industrielle Anwendungen sowie auf die Bestrebungen zur Reduzierung zurückzuführen ist KohleVertrauen und verbessern die Luftqualität. Während die inländische Gasproduktion und Pipeline-Importe auch zum Wachstum der Gasnachfrage und der gesamten Energieversorgung Chinas beitragen, bleiben Importe ein wichtiger Faktor bei der Deckung des wachsenden Energiebedarfs des Landes.

- Nach Angaben der U.S. Energy Information Administration ist China im Jahr 2023 mit Importen von durchschnittlich 9,5 Mrd. Kubikfuß pro Tag der weltweit größte Importeur von LNG. Dies bedeutet also ein zunehmendes Wachstum des Marktes im Prognosezeitraum.

China verzeichnet ein starkes Wachstum des Marktes für Flüssigerdgas, unterstützt durch industrielle Expansion, Urbanisierung und umweltpolitische Prioritäten. Steigende Importe unterstützen weiterhin Strategien für den Übergang von Kohle zu Gas in allen Industrie- und Wohnsektoren.

Die Investitionen in Importterminals und Lagerinfrastruktur bleiben erheblich. Das Land verstärkt zunehmend die Handelsbeteiligung, um die Versorgung zu diversifizieren und die Energieresilienz zu verbessern.

Marktanalyse für Flüssigerdgas in Lateinamerika

Begrenzte LNG-Import-/Export-Infrastruktur führt zu moderatem Wachstum

Der lateinamerikanische Markt wird durch eine steigende Nachfrage, insbesondere nach der Stromerzeugung, und wachsende regionale Importe angetrieben. Obwohl die Region über beträchtliche Erdgasressourcen, einschließlich Schiefergas, verfügt, ist es aufgrund von Infrastrukturbeschränkungen und Herausforderungen bei der Entwicklung von Energieressourcen unwahrscheinlich, dass sie in naher Zukunft zu einem wichtigen Exporteur wird.

Es wird jedoch erwartet, dass Brasilien mit einer hohen CAGR ein wichtiger Akteur auf dem Markt der Region sein wird. Es wird erwartet, dass steigende Investitionen in Importinfrastruktur und Gaskraftwerke den wachsenden Energiebedarf der Region decken und die Energiesicherheit im Prognosezeitraum fördern.

Lateinamerika bietet neue Chancen auf dem Markt für Flüssigerdgas, unterstützt durch den steigenden Strombedarf und die Modernisierung der Infrastruktur. Länder investieren zunehmend in Importe und Regasifizierungsanlagen, um Brennstoffknappheit zu verringern und die Energiezuverlässigkeit zu stärken.

Die industrielle Aktivität und der Ausbau der Stromerzeugungskapazität unterstützen weiterhin die langfristige Einführung in mehreren Entwicklungsländern.

Marktanalyse für Flüssigerdgas im Nahen Osten und in Afrika

Es wird erwartet, dass die Bemühungen der Regierung, die Abhängigkeit von herkömmlichen Kraftstoffen zu verringern, das Marktwachstum vorantreiben werden

Der Markt im Nahen Osten und in Afrika zeichnet sich durch eine wachsende Nachfrage nach sauberer Energie, insbesondere für die Stromerzeugung, und einen Fokus auf nachhaltige Schifffahrtspraktiken aus, die durch die Bemühungen der Regierung vorangetrieben werden, die Abhängigkeit von traditionellen Kraftstoffen zu verringern und Dekarbonisierungsziele zu erreichen.

Darüber hinaus wird die Region Naher Osten und Afrika aktiv als Übergangsbrennstoff eingesetzt, insbesondere in abgelegenen Gebieten mit geringerer Verfügbarkeit konventioneller Energieinfrastruktur. Dieser Trend hat Investitionen in LNG-fähige Häfen, Speicheranlagen und andere notwendige Komponenten gefördert.

Der Nahe Osten und Afrika bleiben aufgrund der starken Produktionskapazität und der wachsenden Exportaktivität von strategischer Bedeutung. Große Produzenten bauen ihre Verflüssigungskapazitäten weiter aus, während ausgewählte Importnationen ihre Infrastrukturinvestitionen erhöhen.

Das regionale Wachstum spiegelt sowohl die Führungsrolle auf der Angebotsseite als auch die steigende Inlandsnachfrage nach saubereren Energiequellen im Industrie- und Elektrizitätssektor wider.

Wettbewerbslandschaft der Flüssigerdgasindustrie

Der Markt für Flüssigerdgas zeichnet sich durch eine konzentrierte Wettbewerbsstruktur aus, in der integrierte Energieunternehmen, nationale Ölunternehmen, Infrastrukturentwickler und Handelsunternehmen gemeinsam die Angebotsverfügbarkeit und Preisdynamik beeinflussen. Der Marktanteil konzentriert sich weiterhin größtenteils auf Organisationen mit vorgelagerten Gasreserven, Verflüssigungskapazitäten, Schiffszugang und nachgelagerten Vertriebsnetzen. Die Wettbewerbspositionierung hängt zunehmend von der Größe der Infrastruktur, der Lieferzuverlässigkeit, der Vertragsflexibilität und der geografischen Diversifizierung ab.

Wichtige Teilnehmer stärken weiterhin ihre vertikalen Integrationsstrategien, um die Rentabilität zu verbessern und das Betriebsrisiko zu verringern. Unternehmen, die die Kontrolle über Produktions-, Transport-, Regasifizierungs- und Gasvermarktungsaktivitäten haben, sind in Zeiten volatiler Gaspreise widerstandsfähiger. Dieses integrierte Betriebsmodell ermöglicht es Lieferanten, die Frachtzuteilung zu optimieren und die Verhandlungsmacht auf regionalen Handelsrouten zu stärken.

Die Vereinigten Staaten haben sich aufgrund der reichlichen Schiefergasproduktion und der wachsenden Verflüssigungsinfrastruktur zu einer wichtigen Wettbewerbskraft entwickelt. Die Exporttätigkeit aus Nordamerika verschärft weiterhin den Wettbewerb mit etablierten Produzenten in Katar, Australien sowie im Nahen Osten und in Afrika. Lieferanten konkurrieren zunehmend durch Preisflexibilität, Zielflexibilität und diversifizierte Vertragsstrukturen statt durch traditionelle, starre, langfristige Vereinbarungen.

Strategische Partnerschaften werden in der gesamten Flüssigerdgasbranche immer wichtiger. Energieunternehmen gehen langfristige Beschaffungspartnerschaften mit Versorgungsunternehmen, Industriebetreibern und Regierungen ein, um eine vorhersehbare Abnahmenachfrage sicherzustellen. Auch Joint Ventures zwischen Infrastrukturentwicklern und institutionellen Investoren nehmen weiter zu, insbesondere für Importterminals und Regasifizierungsprojekte.

Aufstrebende Akteure konzentrieren sich auf LNG im kleinen Maßstab, schwimmende Infrastruktur und modulare Technologien, um die Kapitalintensität zu reduzieren und die Bereitstellungsgeschwindigkeit zu verbessern. Diese Unternehmen zielen häufig auf unterversorgte Regionen ab, in denen die Pipeline-Infrastruktur noch unterentwickelt ist. Technologische Fortschritte in den Bereichen Verflüssigungseffizienz, Lageroptimierung und Versandlogistik prägen weiterhin die Wettbewerbsdifferenzierung.

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf den Erwerb langfristiger Lieferverträge, um Marktanteile zu gewinnen

Der Markt wird von einigen wenigen großen Anbietern dominiert, es wird jedoch erwartet, dass der Wettbewerb aufgrund neuer Marktteilnehmer und steigender Nachfrage zunehmen wird. Zu den Hauptakteuren zählen große internationale UnternehmenÖl und GasUnternehmen wie BP, Chevron und ExxonMobil sowie nationale Energieunternehmen wie QatarEnergy LNG, Gas Authority of India Ltd (GAIL) und Petronet LNG Limited. Im Mai 2025 kündigte QatarEnergy LNG Pläne an, im Rahmen seines North Field-Erweiterungsprojekts einen langfristigen Liefervertrag mit Japan abzuschließen. Die Hauptakteure konkurrieren durch strategische Investitionen, langfristige Verträge und die Diversifizierung ihrer Angebote, um von der wachsenden Nachfrage nach LNG zu profitieren. Der asiatisch-pazifische Raum, insbesondere China, Indien und Japan, ist ein wichtiger Markt für LNG.

Liste der wichtigsten Unternehmen im Bereich Flüssigerdgas im Profil

- Chevron Corporation(UNS.)

- Royal Dutch Shell plc(VEREINIGTES KÖNIGREICH.)

- Exxon Mobil Corporation (USA)

- QatarEnergy LNG (Katar)

- Cheniere Energy, Inc. (USA)

- PETRONAS (Malaysia)

- Woodside Petroleum Limited (Australien)

- TotalEnergies(Frankreich)

- BP plc(VEREINIGTES KÖNIGREICH.)

- Petronet LNG Ltd (Indien)

- Equinor ASA (Norwegen)

- Gazprom (Russland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juni 2025, Penn America Energy Holdings (PAE) kündigte Pläne zum Bau eines großen LNG-Exportterminals am Delaware River in Pennsylvania an. Die Anlage wird voraussichtlich jährlich 7,2 Millionen Tonnen Flüssigerdgas exportieren.

- Im Juni 2025BP Singapore gab eine Vertriebsvereinbarung mit Torrent Power über die Lieferung von LNG-Gas in einer Menge von bis zu 0,41 Millionen Tonnen pro Jahr von 2027 bis 2036 bekannt, die darauf abzielt, die Gas-Kombikraftwerke von Torrent mit einer Kapazität von 2.730 MW anzutreiben.

- Im Mai 2025, GAIL enthüllte Expansionspläne für das Dabhol-Terminal und erhöhte seine Kapazität bis 2031-32 auf 12,5 Mio. Tonnen pro Jahr.

- Im Mai 2025Die Regierung von Katar kündigte Pläne an, ihre LNG-Produktion zu steigern, um den Handel mit LNG-Ladungen bis 2030 auf 30 bis 40 Millionen zu steigern. Die LNG-Produktionskapazität des Landes soll auf 160 Millionen Tonnen steigen.

- Im April 2025Woodside Energy genehmigte die Entwicklung eines 17,5 Milliarden US-Dollar teuren LNG-Projekts in Louisiana. Diese Entwicklung wird es Woodside ermöglichen, bis 2030 etwa 24 Mtpa LNG zu liefern.

Investitionsanalyse und -chancen

Die Entwicklungsländer bieten dem Markt eine bedeutende Investitionsmöglichkeit:

- Im März 2025 kündigte Venture Global Expansionspläne mit einer Investition von 18 Milliarden US-Dollar an, um das LNG-Terminal in Louisiana zum größten LNG-Terminal in Nordamerika auszubauen. Darüber hinaus schlug das Unternehmen vor, die Kapazität des Plaquemines-Werks in den USA durch den Einbau von 24 Zügen in die Anlage auf 45 MTPA zu erweitern.

- Im Dezember 2024 beginnt Cheniere Energy, Inc. mit der LNG-Produktion aus dem ersten Zug des Corpus Christi Stage 3 Liquefaction Project („CCL Stage 3“) in Texas, USA. Die Anlage wird voraussichtlich im ersten Quartal 2025 in Betrieb genommen.

BERICHTSBEREICH

Der globale Marktbericht für Flüssigerdgas bietet einen detaillierten Einblick in den Markt. Es konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen. Darüber hinaus bietet der Bericht regionale Einblicke sowie globale Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die zum Wachstum und Niedergang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 4,09 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ · Verflüssigung · Regasifizierung |

|

Auf Antrag · Stromerzeugung · Industriell · Transport · Wohnen · Andere |

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2024 167,06 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 4,09 % wachsen.

Es wird erwartet, dass das Industriesegment im Prognosezeitraum den Markt anführen wird.

Die Marktgröße Nordamerikas belief sich im Jahr 2024 auf 54,44 Milliarden US-Dollar.

Steigende Energienachfrage und saubere Energiewende fördern das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören QatarEnergy LNG, Gas Authority of India Ltd (GAIL), BP PLC und andere.

Die globale Marktgröße wird bis 2032 voraussichtlich 227,28 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf