Marktgröße, Anteil und Branchenanalyse für Gentherapie nach Produkt (Zolgensma, Luxturna, Roctavian und andere), nach Vektortyp (virale Vektoren und nicht-virale Vektoren), nach Indikation (genetische Störungen, Augenheilkunde, Hämatologie und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Gentherapie

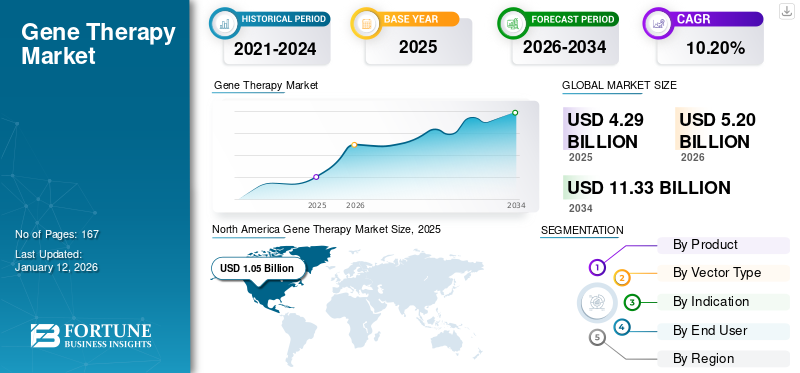

Die Größe des globalen Gentherapiemarktes wurde im Jahr 2025 auf 3,57 Milliarden US-Dollar geschätzt. Der Markt soll von 4,22 Milliarden US-Dollar im Jahr 2026 auf 20,68 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 21,97 % aufweisen. Nordamerika dominierte den Gentherapiemarkt mit einem Marktanteil von 65,83%im Jahr 2025.

Bei der Gentherapie handelt es sich um eine Technik, die Gene nutzt, um eine Krankheit oder medizinische Störung zu behandeln, zu verhindern oder zu heilen. Die Techniken fügen neue Kopien eines Gens hinzu oder ersetzen defekte oder fehlende Gene in den Zellen von Patienten. Diese Therapien sind hochwirksam gegen verschiedene angeborene genetische Erkrankungen wie Sichelzellenanämie sowie erworbene Erkrankungen wie Leukämie. Es wird erwartet, dass die zunehmende Prävalenz genetischer Störungen und seltener Krankheiten die Nachfrage nach diesen Therapien steigern und das Marktwachstum vorantreiben wird.

Darüber hinaus wird erwartet, dass Fortschritte in der Gentherapie, zunehmende Forschung und Entwicklung, Finanzierungsmöglichkeiten sowie die Einführung neuer Produkte und deren anschließende behördliche Genehmigungen durch die zuständigen Behörden das Wachstum des Marktes unterstützen werden.

- Beispielsweise erhielt SpliceBio im Juni 2025 eine Serie-B-Finanzierung in Höhe von 127,7 Millionen US-Dollar für Fortschritte in der Gentherapie.

Darüber hinaus umfasst der Markt mehrere große Player, allen voran Novartis AG und F. Hoffmann-La Roche Ltd. Ein breites Portfolio mit innovativen Produkteinführungen und starken Initiativen zur Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Belastung durch genetische Störungen erhöht die Nachfrage nach Gentherapien

Es wird erwartet, dass die zunehmende Belastung durch genetische Störungen wie spinale Muskelatrophie, Hämophilie, β-Thalassämie und erbliche Netzhauterkrankungen weltweit die Produktnachfrage steigern und das Wachstum des Gentherapiemarktes vorantreiben wird. Die steigende Prävalenz hat zu einer erhöhten Nachfrage nach Heilbehandlungen zur Bekämpfung der Grundursache geführt.

- Beispielsweise meldete die World Federation of Hemophilia im Jahr 2023 218.804 Patienten mit Hämophilie.

MARKTBEGRENZUNGEN

Hohe Kosten für Gentherapien, die den Patientenzugang einschränken, können das Marktwachstum behindern

Einer der Hauptfaktoren, die das Wachstum des Marktes behindern, sind die hohen Kosten von Gentherapien, die den Zugang für Patienten einschränken. Solch höhere Kosten stellen eine finanzielle Hürde für Patienten, Kostenträger und Gesundheitssysteme dar. Diese finanzielle Hürde verringert die Akzeptanz bei den Patienten und zwingt die Kostenträger außerdem dazu, die Kosteneffizienz gegen den langfristigen klinischen Nutzen abzuwägen, was die Einführung dieser neuartigen Therapien behindert.

- So erhielt CSL im Dezember 2022 von der US-amerikanischen FDA die Zulassung für die erste Gentherapie gegen Hämophilie B. Die einmalige Behandlung kostet satte 3,5 Millionen US-Dollar. Solch hohe Kosten stellen ein finanzielles Hindernis dar und erschweren die einfache Einführung.

MARKTCHANCEN

Fortschritte bei Genabgabesystemen bieten erhebliche Wachstumschancen

Die Entwicklung von Pipeline-Kandidaten für die Weiterentwicklung der Genabgabemethode bietet lukrative Wachstumschancen auf dem Markt. Diese Fortschritte überwinden die Herausforderungen einer ineffizienten und unspezifischen Bereitstellung von genetischem Material und verhindern die Auslösung einer Immunantwort. Fortschritte bei Genabgabesystemen bewältigen diese Herausforderungen, um die Gewebespezifität zu verbessern, die Immunaktivierung zu reduzieren und die Produktion im großen Maßstab zu vereinfachen. Die derzeit verwendeten Vektoren stehen vor bestimmten Herausforderungen, wie z. B. begrenzter Nutzlastkapazität, Produktionsengpässen und Skalierbarkeit. Solche Entwicklungen dürften im Prognosezeitraum Marktexpansionsmöglichkeiten bieten.

- Beispielsweise brachte Dyno Therapeutics, Inc. im Mai 2025 drei neue Kapsid-Genübertragungsvektoren für Adeno-assoziierte Viren (AAV) auf den Markt, die auf das Auge, den Bewegungsapparat und das Zentralnervensystem (ZNS) abzielen. Diese neuen Kapside sind effizienter und liefern die therapeutischen Gene gezielter.

GENTHERAPIE-MARKTRENDS

Der Schwerpunkt auf der Verbesserung der Skalierbarkeit der Fertigung ist ein wichtiger Trend auf dem Markt

Aufgrund der wachsenden Nachfrage nach viralen Vektoren und der steigenden Zahl klinischer Kandidaten ist die Betonung der Verbesserung der Skalierbarkeit der Fertigung einer der wichtigsten Trends, die auf dem Markt beobachtet werden. Um dieser steigenden Nachfrage gerecht zu werden, konzentrieren wichtige Unternehmen ihre Ressourcen auf den Ausbau ihrer Produktionskapazitäten und integrieren Bioverarbeitungstechnologien der nächsten Generation, automatisierte Systeme und modulare Anlagen, um höhere Erträge und eine gleichbleibende Qualität zu erzielen.

- Beispielsweise ging das Zell- und Gentherapie-Katapult im Oktober 2024 eine Partnerschaft mit Pharmaron Biologics (UK) Ltd und Complement Therapeutics ein und erhielt einen Zuschuss in Höhe von 1,5 Millionen US-Dollar vom britischen Transforming Medicines Manufacturing (TMM)-Programm. Ziel der Finanzierung war es, die Kosten der AAV-Produktion für Gentherapien zu senken und die Skalierbarkeit der Herstellung für die Vektorversorgung zu verbessern, um den Zugang zu Behandlungen zu beschleunigen.

- In ähnlicher Weise investierte Adverum im Januar 2021 80,0 Millionen US-Dollar in eine Virusvektoranlage in North Carolina, um den Gentherapiekandidaten ADVM-022 zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Die Aufrechterhaltung der klinischen Effizienz über einen längeren Zeitraum stellt eine erhebliche Herausforderung für das Marktwachstum dar

Eine der größten Herausforderungen auf dem Markt besteht darin, die klinische Wirksamkeit der Gentherapie über einen längeren Zeitraum aufrechtzuerhalten. Während diese Therapien starke anfängliche Reaktionen hervorrufen, nimmt die Transgenexpression im Laufe der Zeit aufgrund verschiedener Faktoren wie Immunreaktionen, Promotor-Stilllegung oder Verlust veränderter Zellen ab. Darüber hinaus sind Langzeitüberwachung und Nachuntersuchungen unerlässlich, was sowohl die klinische als auch die wirtschaftliche Belastung erhöht.

- Beispielsweise erhielt BioMarin im August 2020 von der US-amerikanischen FDA ein CRL (Complete Response Letter) für die Valoctocogen-Roxaparvovec-Gentherapie zur Behandlung der schweren Hämophilie A. Die US-amerikanische FDA lehnte die Zulassung der Therapie ab, da keine ausreichenden Daten zur Unterstützung der Dauerhaftigkeit der Wirkung vorlagen.

Segmentierungsanalyse

Nach Produkt

Zolgensmas Effizienz und Haltbarkeit bei der Genexpression zur Förderung der segmentalen Dominanz

Der Markt wird je nach Produkt in Zolgensma, Luxturna, Roctavian und andere unterteilt.

Das Zolgensma-Segment hielt im Jahr 2025 einen dominanten Marktanteil. Der Wert des Segments wird im Jahr 2025 auf 1,23 Milliarden US-Dollar geschätzt. Der hohe Marktanteil des Produkts ist auf seine nachgewiesene Haltbarkeit zurückzuführen. Darüber hinaus ermöglicht das Medikament die Behandlung von spinaler Muskelatrophie (SMA), einer vergleichsweise häufigeren und lebensbedrohlicheren Erkrankung bei Säuglingen. Dies erweitert die Patientenbasis für das Produkt und steigert die Nachfrage. Aufgrund dieser Faktoren wird erwartet, dass das Segment den Markt dominiert.

- Beispielsweise veröffentlichte die Novartis AG im März 2023 Daten, die eine Haltbarkeit von Zolgensma zur Behandlung von spinaler Muskelatrophie (SMA) bis zu 7,5 Jahre nach der Einnahme belegen.

Es wird erwartet, dass solche Entwicklungen das Segmentwachstum vorantreiben werden.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,70 % wachsen.

Nach Vektortyp

Gezielte Bereitstellung von genetischem Material durch virale Vektoren zur Unterstützung des Segmentwachstums

Basierend auf dem Vektortyp wird der Markt in virale Vektoren und nicht-virale Vektoren unterteilt.

Es wird erwartet, dass das Segment der viralen Vektoren im Jahr 2025 einen dominanten Marktanteil von 98,6 % halten wird. Virale Vektoren werden zunehmend in der Gentherapie eingesetzt, da sie eine viel höhere Transduktionseffizienz, eine gezielte Abgabe von genetischem Material und eine langanhaltende dauerhafte Expression im Wirtsgenom bieten. Aufgrund dieser Faktoren wird erwartet, dass das Segment der viralen Vektoren einen führenden Marktanteil halten wird.

- Im Juni 2025 erhielt Sarepta Therapeutics, Inc. von der US-amerikanischen FDA den Status einer Plattformtechnologie für den AAV-Vektor, der in der Prüfgentherapie SRP-9003 zur Behandlung der Gliedmaßen-Gürtel-Muskeldystrophie Typ 2E/R4 verwendet wird.

Das nicht-virale Segment wird im Prognosezeitraum voraussichtlich mit einer Wachstumsrate von 45,91 % florieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Angabe

Zunehmender Fokus auf personalisierte Therapie bei genetischen Störungen, um das Segmentwachstum voranzutreiben

Hinsichtlich der Indikation wird der Markt in genetische Störungen, Augenheilkunde, Hämatologie und andere kategorisiert.

Das Segment genetische Störungen dominierte im Jahr 2025 den weltweiten Marktanteil der Gentherapie. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 65,5 % dominieren. Die Anwendung von Gentherapien unterstützt den ungedeckten Bedarf an Heilbehandlungen für genetische Störungen. Es wird geschätzt, dass der zunehmende Einsatz personalisierter Gentherapien zur Behandlung das Wachstum des Segments vorantreiben wird. Aufgrund dieser Faktoren konzentrieren sich verschiedene Schlüsselunternehmen auf Investitionen in neuartige Gentherapien, was zu Wachstum führt.

- Beispielsweise investierte CureDuchenne im Mai 2025 1,0 Millionen US-Dollar in EntosArzneimittelum die Entwicklung einer neuen Gentherapie für Duchenne-Muskeldystrophie (DMD) zu unterstützen. Ziel der Initiative war es, die Einschränkungen bestehender Gentherapien zu überwinden.

Es wird erwartet, dass das Augenheilkundesegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 39,89 % wachsen wird.

Vom Endbenutzer

Klinische Studien in Krankenhäusern und Kliniken sollen die Dominanz des Segments stärken

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Kliniken, Spezialkliniken und andere unterteilt.

Im Jahr 2025 wurde der globale Markt hinsichtlich der Endverbraucher vom Segment Krankenhäuser und Kliniken dominiert. Den Krankenhäusern und Kliniken kommt eine zentrale Rolle für den Gentherapiemarkt zu. Sie sorgen für eine ethische Aufsicht und eine strenge Überwachung dieser Gentherapien. Darüber hinaus sind sie ein Knotenpunkt für Phase 3klinische Studienfür Gentherapie, was die Dominanz dieses Segments mit einem Anteil von 53,38 % im Jahr 2025 verstärkt.

- Beispielsweise berichteten die National Institutes of Health (NIH) im Mai 2025, dass ein Säugling mit einer seltenen, unheilbaren Krankheit, dem Carbamoylphosphat-Synthetase-1-Mangel (CPS1), positiv auf die personalisierte Gentherapie-Behandlung im Kinderkrankenhaus von Philadelphia reagierte.

Darüber hinaus wird prognostiziert, dass das Segment der Spezialkliniken im Studienzeitraum mit einer jährlichen Wachstumsrate von 23,69 % wachsen wird.

Regionaler Ausblick auf den Gentherapiemarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Gene Therapy Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 einen dominanten Anteil im Wert von 2,03 Milliarden US-Dollar und stellte auch im Jahr 2025 mit 2,35 Milliarden US-Dollar einen führenden Anteil. Die Faktoren, die den hohen Anteil der Region beeinflussen, sind zunehmende Forschungs- und Entwicklungsbemühungen, die Einführung neuer Produkte, eine robuste Gesundheitsinfrastruktur, schnelle FDA-Zulassungen neuartiger Gentherapien, die Präsenz führender Biotech- und Pharmaunternehmen sowie starkes Risikokapital und staatliche Finanzierung. Im Jahr 2025 wird der US-Markt schätzungsweise 2,19 Milliarden US-Dollar erreichen.

- Im April 2025 erhielt Abeona Therapeutics Inc. von der US-amerikanischen FDA die Zulassung für die genmodifizierten Zellblätter ZEVASKYN als erste und einzige autologe zellbasierte Gentherapie zur Behandlung von Wunden bei erwachsenen und pädiatrischen Patienten mit rezessiver dystrophischer Epidermolysis bullosa.

Europa und Asien-Pazifik

Andere regionale Märkte wie Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Im Prognosezeitraum wird die Region Europa voraussichtlich eine Wachstumsrate von 20,64 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2025 einen Wert von 1,07 Milliarden US-Dollar erreichen. Dieses Wachstum ist in erster Linie auf unterstützende Regulierungswege, starke Forschungskooperationen zwischen akademischen Zentren und nationale Erstattungsinitiativen zur Verbesserung des Zugangs zurückzuführen. Aufgrund dieser Faktoren dürfte Großbritannien im Jahr 2025 einen Wert von 0,17 Milliarden US-Dollar, Deutschland einen Wert von 0,26 Milliarden US-Dollar und Frankreich einen Wert von 0,18 Milliarden US-Dollar erreicht haben.

Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2025 schätzungsweise 0,06 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Weltmarkt sichern. Im asiatisch-pazifischen Raum werden die Märkte Indien und China im Jahr 2025 schätzungsweise 0,01 Milliarden US-Dollar bzw. 0,02 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Im Prognosezeitraum würden die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum in diesem Markt verzeichnen. Der lateinamerikanische Markt dürfte im Jahr 2025 eine Bewertung von 0,03 Milliarden US-Dollar verzeichnet haben. Das zunehmende Auftreten genetischer Störungen und die Notwendigkeit der Entdeckung von Biomarkern treiben die Nutzung in diesen Regionen weiter voran. Im Nahen Osten und in Afrika dürfte der GCC-Markt im Jahr 2025 einen Wert von 0,03 Milliarden US-Dollar erreicht haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Einführung neuer Produkte und strategische Zusammenarbeit zwischen Schlüsselakteuren zur Unterstützung ihrer führenden Position

Der globale Gentherapiemarkt weist eine halbkonzentrierte Struktur mit zahlreichen kleinen und mittleren Unternehmen auf, die aggressiv weltweit agieren. Diese Akteure konzentrieren sich auf Produktinnovation, Forschung und Entwicklung, strategische Partnerschaften und geografische Expansion.

Novartis AG, F. Hoffmann-La Roche Ltd und BioMarin Pharmaceutical Inc. Inc. gehören zu den dominierenden Akteuren auf dem Markt. Ein umfassendes Angebot an Gentherapien, globale Präsenz durch ein starkes Vertriebsnetz sowie Kooperationen mit Forschungs- und akademischen Instituten sind einige Merkmale dieser Akteure, die ihre Dominanz unterstützen.

Darüber hinaus sind CSL, Vertex Pharmaceuticals Incorporated, Krystal Biotech, Inc., Rocket Pharmaceuticals, Dyno Therapeutics, Inc. und andere weitere prominente Akteure auf dem Markt. Diese Unternehmen ergreifen verschiedene strategische Initiativen, wie etwa erhöhte Investitionen in Forschung und Entwicklung und Partnerschaften mit Pharmaunternehmen, um ihre Marktpräsenz zu stärken.

LISTE DER WICHTIGSTEN GENTHERAPIE-UNTERNEHMEN IM PROFIL

- Novartis AG(Schweiz)

- Hoffmann-La Roche Ltd(Schweiz)

- BioMarin Pharmaceutical Inc.(UNS.)

- CSL(Australien)

- Vertex Pharmaceuticals Incorporated (USA)

- Krystal Biotech, Inc. (USA)

- Rocket Pharmaceuticals (USA)

- Dyno Therapeutics, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Ensoma, Inc. erhielt von der US-amerikanischen FDA die Genehmigung für den Investigational New Drug (IND)-Antrag für sein Hauptprogramm EN-374, eine vivo-HSC-gesteuerte Geninsertionstherapie zur Behandlung der X-chromosomalen chronischen granulomatösen Erkrankung (X-CGD), einer seltenen genetischen Störung.

- Februar 2025:CSL präsentierte positive Ergebnisse der HOPE-B-Studie und bestätigte die langfristige Haltbarkeit und Sicherheit einer einmaligen Infusion von HEMGENIX (Etranacogene Dezaparvovec-drlb) für Erwachsene mit Hämophilie B.

- November 2024:Hoffmann-La Roche Ltd schloss eine endgültige Vereinbarung mit Poseida Therapeutics, Inc. Die Übernahme stattete das Unternehmen mit einem F&E-Portfolio an serienmäßigen CAR-T-Therapien im präklinischen und klinischen Stadium, Produktionskapazitäten und Technologieplattformen aus.

- Dezember 2023: Vertex Pharmaceuticals Incorporated hat in Zusammenarbeit mit CRISPR Therapeutics die US-amerikanische FDA-Zulassung für CASGEVY erhalten, eine genomeditierte CRISPR/Cas9-Zelltherapie zur Behandlung von SCD (Sichelzellenanämie) bei Patienten ab 12 Jahren mit wiederkehrenden VOCs (vasookklusiven Krisen).

- Mai 2023:Krystal Biotech, Inc. hat die US-amerikanische FDA-Zulassung für VYJUVEK zur Behandlung von Patienten ab sechs Monaten mit dystrophischer Epidermolysis bullosa (DEB) erhalten.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 21,97 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkt

|

|

Von Vektorprodukt

|

|

|

Von Anzeige

|

|

|

Von Endbenutzer

|

|

|

Nach Geographie Nordamerika (nach Produkt, Vektortyp, Indikation, Endbenutzer und Land)

Europa (nach Produkt, Vektortyp, Indikation, Endbenutzer und Land/Subregion)

Asien-Pazifik (nach Produkt, Vektortyp, Indikation, Endbenutzer und Land/Subregion)

Lateinamerika (nach Produkt, Vektortyp, Indikation, Endbenutzer und Land/Subregion)

Naher Osten und Afrika (nach Produkt, Vektortyp, Indikation, Endbenutzer und Land/Subregion)

Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,57 Milliarden US-Dollar und soll bis 2034 20,68 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 2,35 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 21,97 % aufweisen wird.

Im Jahr 2025 war das Zolgensma-Segment nach Produkten Marktführer.

Die Schlüsselfaktoren für den Markt sind die steigende Nachfrage nach Gentherapien aufgrund der zunehmenden Prävalenz genetischer Störungen, Fortschritte in der Gentherapietechnologie sowie Forschungs- und Entwicklungsaktivitäten.

Novartis AG, CSL und F. Hoffmann-La Roche Ltd. gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Gentherapiemarkt mit einem Marktanteil von 65,83 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf