Internet of Medical Things (IoMT) Market Size, Share & Industry Analysis, By Product (Stationary Medical Devices, Implanted Medical Devices, and Wearable External Medical Devices), By Application (Telemedicine, Medication Management, Patient Monitoring, and Others), By End-user (Healthcare Providers, Patients, Government Authorities, and Others), and Regional Forecast, 2024-2032

WICHTIGE MARKTEINBLICKE

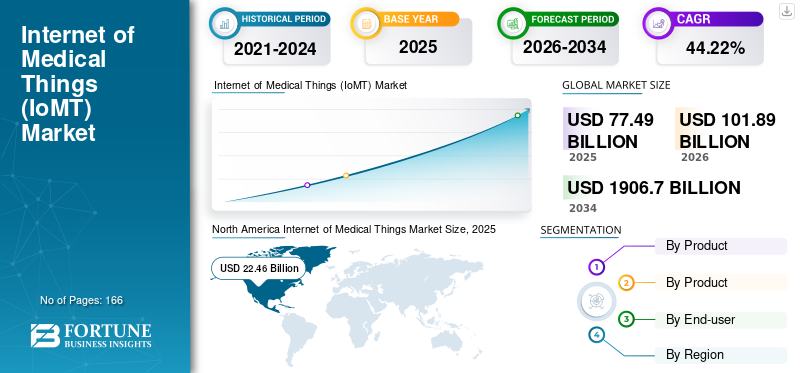

Das globale Markt der medizinischen Dinge (IOMT) betrug im Jahr 2023 47,32 Milliarden USD. Der Markt wird voraussichtlich im Prognosezeitraum von 60,03 Mrd. USD im Jahr 2024 auf 814,28 Mrd. USD bis 2032 bei einem CAGR von 38,5% wachsen. Nordamerika dominierte das Internet of Medical Things (IOMT) mit einem Marktanteil von 30,49% im Jahr 2023. Darüber hinaus wird das US -amerikanische Internet of Medical Things (IOMT) -Marktsgröße voraussichtlich erheblich wachsen und einen geschätzten Wert von USD 167,04 -Milliarden bis 2032 erreicht, was durch die zunehmende Adoption von Remote -Patientenüberwachung und die Einführung neuer Produkte und die Einführung neuer Produkte und die Einführung neuer Produkte und die Einführung neuer Produkte und die Einführung neuer Produkte.

Die technologischen Fortschritte bei der Technologien des Gesundheitswesens (HealthCare IT) haben zu erheblichen Transformationen im Gesundheitssektor geführt. Das Internet der medizinischen Dinge ist ein System von mehrerenMedizinprodukteentweder mit einem Netzwerk oder einander verbunden und am Austausch von Gesundheitsdaten beteiligt, ohne dass eine Interaktion zwischen Mensch und Maschine erforderlich ist. Diese Systeme und Geräte sind mit dem Internet verbunden und ermöglicht eine Fernüberwachung und -diagnose der Fernpatienten. Darüber hinaus besteht die Vorteile von IOMT darin, dass es dazu beiträgt, die Gesundheit der Patienten stark zu verstehen und die Patienten wertorientiert zu versorgen, ist für den Patienten, die Zahler und die Anbieter von Vorteil.

Im aktuellen globalen Internet of Medical Things Market -Szenario beitragen verschiedene Faktoren und Trends das Wachstum des IOMT -Marktes. Die wachsenden Partnerschaften zwischen den wichtigsten Akteuren und Endbenutzern, zusammen mit der Einführung innovativer Produkte, um das Wachstum voranzutreiben. Zum Beispiel kündigten Lifeq und Conneqt Inc im Juni 2021 eine Partnerschaftsvereinbarung mit dem Ziel an, Gesundheitseinblicke für tragbare Gerätebenutzer zu gewähren. Das Conneqt-Band bietet einen zusätzlichen Sensor für Fingerspitzen-Photoplethysmography (PPG) und ergänzt das herzgesundheitliche Opfer der Band.

Die Auswirkungen von Covid-19 waren im Gesundheitswesen deutlich sichtbar, wie es im Epizentrum dieser beispiellosen globalen pandemischen Herausforderung war. Der Covid-19-Ausbruch hatte zu einem exponentiellen Wachstum der Nachfrage nach IOMT-Geräten geführt, die sich anschließend auf den Weltmarkt auswirkten. Die Pandemie fungierte als Katalysator fürDigitale Transformationaufgrund der Ausweitung von Anwendungen und Möglichkeiten. Es hatte die Regierungsbehörden, Gesundheitsunternehmen und Einzelpersonen gezwungen, neue Prioritäten zu verändern oder sich an neue Prioritäten anzupassen.

Darüber hinaus hatten vernetzte Geräte es Einzelpersonen ermöglicht, ihre Gesundheit zu überwachen, virtuelle Diagnosen zu erhalten und ihre Gesundheit trotz der durch die Pandemie auferlegten Beschränkungen effizienter zu verwalten. Die virtuelle Konsultation (Telemedizin und Telemedizin) hat sich robust vergrößert und beabsichtigt, den Patienten das Risiko von Infektionen zu diagnostizieren, zu überwachen und die erforderliche Versorgung zu gewähren.

- Laut der Accenture Company -Umfrage entscheiden sich etwa 62% der Verbraucher bei der Auswahl an die Patienten wahrscheinlich virtuelle Technologie für Gesundheits- und Wellnessberatung. Im Vergleich dazu sind 57% der Verbraucher positiv über die Fernüberwachung von Gesundheitsproblemen durch Hausgeräte. Das IOMT hat sich auch als nützlich für das Testen, Verfolgen und Verfolgen von CoVID-19-Infektionen erwiesen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für das Internet of Medical Things (IOMT)

Strenge Entwicklungen im Telekommunikationssektor und im Mobiltelefontechnologie zur Unterstützung des lukrativen Marktwachstums

Schnelle Fortschritte im Telekommunikationssektor, wie die Einführung von 4G LTE, bot der IOMT -Branche mehrere Möglichkeiten, zu florieren. Aufgrund der Einführung solcher Einrichtungen hat die Entwicklung von Regionen, in denen die angemessenen Kommunikationsfähigkeiten fehlten, die Möglichkeit, eine verbesserte Netzwerkeinrichtung zu erleben und damit die Vorteile des Internets der Technologie für medizinische Dinge zu verzeichnen. Zum Beispiel kündigte Google Cloud im März 2020 eine Zusammenarbeit mit AT & T an, um 5G Edge Computing Solutions zu entwickeln.

Durch die Einhaltung der Gesundheitsstandards ermöglicht die IoT -Technologie Remote -Pflegepersonen und Patienten, kritische Gesundheitsparameter zu überwachen und zu messen. Zum Beispiel startete Queuemed HealthTech, ein Startup der malaysischen Gesundheitstechnologie, im August 2022 einen Telemedizinkiosk namens QMED GO für Unternehmensarbeitgeber. Es ermöglicht Remote-Online-Gesundheitsberatungen mit lizenziertem GPS und verfügt über medizinische IoT-Geräte für die Echtzeitüberwachung von bis zu 16 wichtigen Parametern. Diese Daten können über die QMED -Patient -App zugegriffen werden.

Durch die Einführung solcher schnelleren Netzwerkfunktionen werden die gestärktTelegesundheitIndustrie, um ihren Patienten eine bessere Erfahrung zu bieten und damit die Produktnachfrage zu steigern. Daher werden solche Entwicklungen das globale Marktwachstum im gesamten Prognosezeitraum stark unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Internet der medizinischen Dinge (IOMT) Marktwachstumsfaktoren

Erhöhte Ausgaben für IoT im Gesundheitswesen, um den globalen Markt voranzutreiben

Das Internet of Health -Dingen hilft, die Patientenkosten erheblich zu senken, wodurch die Belastung durch die Gesundheitskosten bei Patienten und Regierungen verringert wird. Die Beziehung zwischen IOMT- und Medtech -Unternehmen ist wertvoll, um die Gesundheitsorganisationen zu stärken, um bessere Ergebnisse zu erzielen, die Effizienz zu verbessern und den Patienten eine fortgeschrittene Versorgung zu gewährleisten. Unternehmen wollen die Patienten für Patienten befähigen und verändern.

Aufgrund mehrerer Vorteile wird erwartet, dass die Annahme von IoT in naher Zukunft zunehmen wird. Laut einem im September 2022 veröffentlichten Artikel planen 70% der Gesundheitsunternehmen in naher Zukunft, ihre IoT -Investitionen zu erhöhen. Dieselbe Quelle stellte ferner fest, dass die globalen Ausgaben für das Internet der Dinge im Gesundheitswesen im Jahr 2022 voraussichtlich 41,3 Milliarden USD erreichen würden.

Darüber hinaus konzentrieren sich Unternehmen aktiv auf die Investition in IoT -Technologie zusammen mit Regierungsorganisationen. Laut der McKinsey -Studie wird erwartet, dass die IoT -Bereitstellungen in der Gesundheitsbranche schneller wachsen als in jeder anderen Branche. In der Studie heißt es auch, dass IOMT bis 2025 einen globalen wirtschaftlichen Einfluss von 1,6 Billionen USD haben wird. Darüber hinaus prognostizierte die weltweit Telekommunikationsentwicklungskonferenz, dass bis Ende 2020 40% der IoT-Technologie gesundheitsschädlich sein würden. Dies wird voraussichtlich das Internet of Medical Things Market Wachstum stärken.

Rückhaltefaktoren

Anstiegsrisiko von Datenverletzungen/Cyberangriffen zur Einschränkung der Einführung der IOMT -Technologie

Fortgeschrittene Technologie stellt immer die Bedrohung durch die Datensicherheit aus. Die Unternehmen für medizinische Geräte konzentrieren sich kontinuierlich auf die Identifizierung der Bedrohungen und die Minimierung des damit verbundenen Risikos. Fachleute geben an, dass IOMT -Geräte eine Herausforderung für die Überwachung und den Schutz vor Cyberangriffen als alle anderen drahtlosen Tools sind. Ohne die Integration einer ordnungsgemäßen Sicherheitslösung ist das Gerät Datenverletzungen und Cyberangriffen ausgesetzt.

- Laut einem Bericht von Cybermdx sind mehr als 60% der medizinischen Geräte immer ein gewisses Maß an Risiko. Darüber hinaus gibt das American Journal of Managed Care an, dass die Gesundheitsbranche die am meisten gezielte Branche für Cyberkriminelle ist.

Mangel an Vertrauen in die Zuverlässigkeit des bestehenden Netzwerks wird als einer der Hauptfaktoren für die langsame Einführung von Telemedizin angesehen. Eine Umfrage mit Führungskräften des Gesundheitswesens in den USA ergab, dass die Bereitstellung von Telemedien -Diensten in 15% der Fälle hauptsächlich aufgrund von Bandbreitenproblemen ausfällt.

Daher behindern die zunehmenden Angriffe auf Gesundheitsdaten wahrscheinlich die Nachfrage nach solchen fortschrittlichen Technologien.

Internet of Medical Things (IOMT) Marktsegmentierungsanalyse

Durch Produktanalyse

Stationäres Segment für medizinische Geräte, um einen führenden Marktanteil zu halten

Basierend auf dem Produkt wird der globale Markt in stationäre medizinische Geräte, implantierte medizinische Geräte und tragbare externe medizinische Geräte unterteilt.

Das Segment Stationary Medical Devices hielt 2023 den dominierenden Anteil des globalen Marktes aufgrund der Einführung neuer Produkte. Es wurde die Aufnahme des Internet der Dinge (IoT) durch mehrere Länder weltweit erhöht, um die Gesundheitsinfrastruktur zu entwickeln. Darüber hinaus spielt die Einführung von Initiativen durch die Regierung zur Erhöhung der Aufnahme von medizinischen Geräten eine entscheidende Rolle bei der Steigerung des Produktumsatzes digital basierter medizinischer Geräte. Zum Beispiel kündigte die US -amerikanische FDA im September 2020 die Einführung der digitalen Gesundheitsversorgung im Zentrum für Geräte und radiologische Gesundheit (CDRH) an. Dieser Schritt wird für die Förderung der digitalen Gesundheitstechnologie wichtig sein.

Das tragbare Segment für externe medizinische Geräte wird voraussichtlich im Prognosezeitraum auf einem höheren CAGR erweitert. Das wachsende Bewusstsein der Bevölkerung für die Bedeutung von Wearables für die Echtzeitüberwachung der Gesundheitszustände hat zu einem starken Wachstum geführt. Insbesondere inmitten der Pandemie ist das Wachstum von Wearable aufgrund der Angst vor Infektionen bei Krankenhausbesuchen zugenommen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Steigende Prävalenz chronischer Krankheiten auf das schnellste Wachstum des Patientenüberwachungssegments

Basierend auf der Anwendung wird der Markt als Telemedizin, Medikamentenmanagement, Patientenüberwachung und andere eingestuft.

Das Telemedizin -Segment hielt 2023 einen dominierenden Anteil. Ein höherer Marktanteil ist auf den aufkommenden Trend von zurückzuführenTelemedizinund Telegesundheit weltweit aufgrund der hohen Nutzung des Internets und der Telekommunikationstechnologie. Darüber hinaus hat die COVID-19-Pandemie die Bedeutung digitaler Technologien genutzt, wodurch die Einführung von telemedizinischen Lösungen erzwungen wird. Die Weltgesundheitsorganisation (WHO) empfahl die Telemedizin in ihrer „Verstärkung der Reaktion des Gesundheitssystems auf Covid-19“ -Richtlinien. Als Reaktion darauf konzentrieren sich die Regierungen mehrerer Länder auf Telemedizinprogramme. Es wird erwartet, dass dies das Wachstum des Segments fördert.

Das Patientenüberwachungssegment wird voraussichtlich während des Prognosezeitraums mit einem höheren CAGR erweitert. Die steigende Prävalenz mehrerer chronischer Krankheiten und erhöhter Wartezeiten, um einen Spezialisten zu konsultieren, sind die wesentlichen Gründe, die zum Wachstum des Segments beitragen.

Durch Endbenutzeranalyse

Gesundheitsdienstleister haben Segment für den höchsten Anteil an den Endbenutzern

Der globale Markt wird in Gesundheitsdienstleister, Patienten, Regierungsbehörden und andere in die Gesundheitsdienstleister eingeteilt.

Das Segment des Gesundheitsdienstleisters wird voraussichtlich bis zum Ende des Prognosezeitraums die führende Position einhalten. Die Dominanz dieses Segments kann hauptsächlich auf die Aufnahme von IoT-basierten medizinischen Geräten wie vernetzten Medizintechnikgeräten, Monitoren, implantierten medizinischen Geräten und der Überwachung von Medizinprodukten zurückzuführen sein, um den Patienten eine qualitativ hochwertige Versorgung zu gewährleisten. Darüber hinaus stimuliert die Einführung telemmäßig basierter Lösungen durch Ärzte, Ärzte für das Patientenmanagement und die virtuelle Unterstützung das Wachstum des Segments. Daher haben die Telemedizin -Werkzeuge die Belastung der Krankenhäuser verringert und haben in ähnlicher Weise während der Pandemie dazu beigetragen, das Risiko von Infektionen zu verringern.

Das Segment der Regierungsbehörden wird im Prognosezeitraum wahrscheinlich ein starkes Wachstum verzeichnen. Inmitten des Covid-19 haben viele Regierungsbehörden im Gesundheitswesen IOMT-Lösungen eingesetzt, die beabsichtigt sind, ihren Workflow zu optimieren und den Verbrauchern wertorientierten Service zu liefern.

Regionale Erkenntnisse

North America Internet of Medical Things Market Size, 2023 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika lag im Jahr 2023 bei 14,43 Milliarden USD und wird im Prognosezeitraum weiterhin den globalen Markt dominieren. Das regionale Wachstum ist hauptsächlich auf die zunehmende Einführung von Fernbedienung zurückzuführenPatientenüberwachungsgeräteund die Einführung neuartiger Produkte. Darüber hinaus sind starke Verkäufe des Internet of Medical Things Solutions und Produkte in den USA aufgrund der Pandemie des Segments während des Prognosezeitraums einer hohen Nachfrage zugegangen. Zum Beispiel verzeichnete Philips, einer der wichtigsten Akteure auf dem Weltmarkt, ein Wachstum von 22,0% im Segment Connected Care Business im Jahr 2020 gegenüber 2019.

Europa wird in Bezug auf den Marktanteil die zweitgrößte dominierende Region sein. Die Verbesserung der Regierungsinitiativen zur Einbeziehung fortschrittlicher Technologien zur Steigerung der IOMT -Produkteinführung ist einer der Hauptfaktoren, die zur Ausweitung des Marktes in Europa beitragen. Zum Beispiel investierte die Regierung durch das Finanzierungsprogramm für Horizon 2020 in Europa rund 1,17 Milliarden US -Dollar für die F & E von digitalen Technologien mit einem größeren Anteil, der in den Gesundheitssektor investiert wurde.

Der Markt im asiatisch -pazifischen Raum wird schätzungsweise auf der höchsten CAGR wachsen, insbesondere die zunehmenden Ausgaben für die Gesundheitsversorgung und der Pool von Möglichkeiten, die für die Expansion des Unternehmens zur Verfügung stehen, trägt hauptsächlich zum schnelleren Wachstum der Region bei. Darüber hinaus ist eine starke Unterstützung der Regierung in asiatischen Ländern für die Einführung und Genehmigung des Internet von medizinischen Dingen, um das Umsatzwachstum der Region zu unterstützen. Zum Beispiel kündigte Chinas JD Health im August 2020 den Start „Family Doctor“ in Telemedicine Service an, um der Bevölkerung eine sofortige Patientenversorgung zu gewährleisten.

Lateinamerika und der Nahe Osten und Afrika sollen im Prognosezeitraum erheblich erweitert werden. Es wird erwartet, dass der Gesundheitssektor, die Entwicklung der Gesundheitsinfrastruktur und die Steigerung des Bewusstseins für mehrere Internet of Things-Anwendungen das Wachstum des Marktes in diesen Regionen zwischen 2024 und 2032 erweitern.

Liste der wichtigsten Unternehmen im Internet of Medical Things (IOMT)

GE Healthcare, Medtronic, Johnson & Johnson, Koninklijke Philips N.V. und Siemens Healthineers sind wichtige Marktteilnehmer

Das Internet of Medical Things Market ist fragmentiert, mit Spielern wie GE Healthcare, Medtronic, Johnson & Johnson, Koninklijke Philips N.V. und Siemens Healthineers, die in 2023 einen erheblichen Anteil berücksichtigen.

- Zum Beispiel kündigte Medtronic im Mai 2021 die CE -Zulassung für Inpen Smart Insulin Stift für mehrere tägliche Injektionen und den Guardian 4 -Sensor an, für den keine Fingersticks für die Kalibrierung von Diabetes erforderlich sind. Der Smart Pen ist über eine Smartphone-App in Echtzeit-CGM integriert.

Weitere wichtige Akteure mit wichtiger Präsenz auf dem globalen Markt sind die Boston Scientific Corporation, Hillrom, Abbott, Biotronik, Roche, IBM, Cisco Systems, Omron Healthcare, YPSOMED AG, BD, Neurometrix Inc, Lifesq, Connect Inc. Diese Unternehmen werden sich auf neue Produktstarts, Akquisitionen und Zusammenarbeit konzentrieren, um ihre Marktanteile während der Marktanteil während der Marktanteile zu erhöhen.

Liste der wichtigsten Unternehmen, die vorgestellt wurden:

- Boston Scientific Corporation(UNS.)

- General Electric Company (GE Healthcare) (USA)

- Johnson & Johnson Services, Inc. (USA)

- Medtronic(Irland)

- Koninklijke Philips N. V. (Niederlande)

- Siemens Healthineers AG (Deutschland)

- Cisco (USA)

- IBM (USA)

- Baxter (Hill-Rom Services, Inc..) (UNS.)

- Biotronik (Deutschland)

Schlüsselentwicklungen der Branche:

- Oktober 2023 -Datee startete DEZEE Pro Ex, ein ambulantes Vernetzungsüberwachungssystem, für die kontinuierliche Überwachung von Patienten.

- April 2023 -Gizfit Flash SmartWatch wurde von Gizmore auf den Markt gebracht, das mehrere Funktionen wie SPO2 -Überwachung, Hydratationswarnungen und andere umfasst.

- Mai 2021- Medtronic kündigte den Start des Sohnes des Sonarmed Airway Monitoring Systems an. Das System hilft bei der Überwachung der Obstruktion der Endotrachealrohr und überprüft seine Position in Echtzeit.

- März 2021- Ein neuer tragbarer Gerätename Mi Smart Band 6 wurde von der Xiaomi Corporation mit zusätzlichen Funktionen auf den Markt gebracht.

- Februar 2020- GE Healthcare startete Skeye, ein neues Cybersecurity -Dienstangebot, das Expertise für medizinische Geräte, künstliche Intelligenz und Prozessmanagement -Tools zusammenbringt, um Krankenhausgruppen bei ihrem Kampf gegen Cybersicherheitsbedrohungen zu helfen.

Berichterstattung

An Infographic Representation of Markt für das Internet der medizinischen Dinge (IoMT).

.")

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Das Internet of Medical Things Market Report bietet eine detaillierte Branchenanalyse und konzentriert sich auf wichtige Aspekte wie einen Überblick über das fortschrittliche Produkt, die steigende Prävalenz mehrerer Krankheiten, wichtige Länder und die Preisanalyse. Darüber hinaus enthält es einen Überblick über Erstattungsszenarien für die Behandlung, wichtige Industrieentwicklungen wie Fusionen, Partnerschaften und Akquisitionen und Markenanalysen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und hebt wichtige Entwicklungen der Branche hervor. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben. Der Bericht deckt auch die regionale Analyse verschiedener Segmente ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Wachstumsrate |

CAGR von 38,5% von 2024 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Produkt

|

|

Durch Anwendung

|

|

|

Von Endbenutzer

|

|

|

Durch Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße 47,32 Milliarden USD im Jahr 2023 und wird voraussichtlich bis 2032 814,28 Milliarden USD erreichen.

Im Jahr 2023 lag der Marktwert in Nordamerika bei 14,43 Milliarden USD.

Der Markt wird im Prognosezeitraum (2024-2032) ein stetiges Wachstum aufweisen.

Das Segment Stationary Medical Devices wird diesen Markt im Prognosezeitraum voraussichtlich leiten.

Die zunehmenden Ausgaben für IoT im Gesundheitswesen sind der Hauptfaktor, der das Wachstum des Marktes fördert.

GE Healthcare, Medtronic, Johnson & Johnson, Koninklijke Philips N.V. und Siemens Healthineers sind einige der wichtigsten Akteure auf dem globalen Markt.

Nordamerika dominierte den Markt in Bezug auf den Anteil im Jahr 2023.

Die Reduzierung der Gesundheitskosten und -verbesserungen des Patientenergebnisses hat die Nutzung der Produkte auf der ganzen Welt beschleunigt, die die Einführung der Produkte vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 166

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf