Marktgröße, Anteil und Branchenanalyse für Intraokularlinsen (IOL), nach Typ (monofokal und Premium {multifokal, torisch und andere}), nach Material (Polymethylmethacrylat (PMMA) und faltbar {hydrophobes Acryl, hydrophobes Acryl sowie Silikon und Collamer}), nach Endbenutzer (Krankenhäuser und ambulante Operationszentren, Spezialkliniken sowie akademische und Forschungsinstitute) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

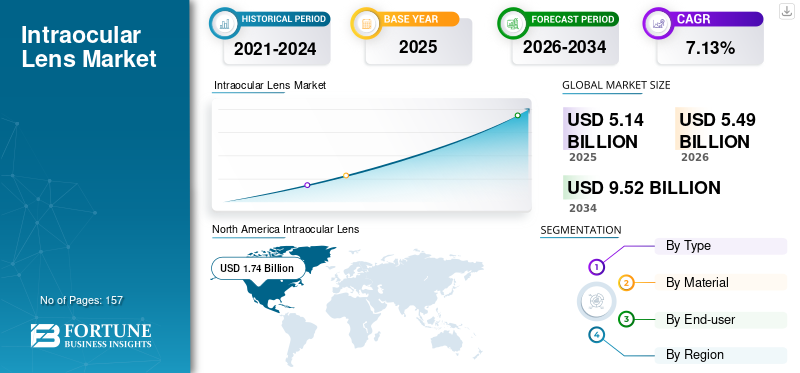

Die globale Marktgröße für Intraokularlinsen (IOL) wurde auf USD geschätzt5.14Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen5.49Milliarden im Jahr 2026 auf USD9.52Milliarden bis 2034, was einem CAGR von entspricht7,13 %im Prognosezeitraum (2026-2034). Nordamerika dominierte den Markt für Intraokularlinsen mit einem Marktanteil von33,76 %im Jahr 2025. Darüber hinaus wird prognostiziert, dass der Markt für Intraokularlinsen in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 2,44 Milliarden US-Dollar erreichen wird, was auf die steigende Prävalenz von Katarakten zurückzuführen ist.

Eine Intraokularlinse (IOL) ist eine künstliche Linse, die bei Katarakt- und Glaukomoperationen in das Auge implantiert wird. Die zunehmende Prävalenz von Katarakten hat die Nachfrage nach diesen Verfahren in Verbindung mit deutlich fortgeschrittenen Produkteinführungen stark ansteigen lassen und insgesamt zum Marktwachstum beigetragen. Darüber hinaus wird erwartet, dass der Markt im Laufe der Zeit aufgrund der steigenden Nachfrage nach Katarakt-Interventionsgeräten aufgrund ungedeckter Bedürfnisse wachsen wird.

- Beispielsweise leiden laut den von der Weltgesundheitsorganisation (WHO) im Jahr 2023 veröffentlichten Daten etwa 2,2 Milliarden Menschen an einer Sehbehinderung im Nah- oder Fernbereich, und schätzungsweise 94,0 Millionen Menschen leiden weltweit an Katarakten. Dabei erhielten nur 17 % der Menschen mit Katarakt den notwendigen Eingriff.

Darüber hinaus haben zunehmende staatliche Unterstützung und günstige Erstattungsrichtlinien den Patienten einen Anreiz gegeben, sich einer Kataraktoperation zu unterziehen. Dieses Szenario hat die Einführung dieser Produkte vorangetrieben. Es wird prognostiziert, dass zunehmende Initiativen zur Verringerung des Rückstands bei Kataraktoperationen und ein Anstieg des Bewusstseins für Augenheilkunde in wichtigen Ländern das Marktwachstum im Prognosezeitraum vorantreiben werden.

Die COVID-19-Pandemie wirkte sich negativ auf den Markt aus, und der Rückgang der chirurgischen Eingriffe im Zusammenhang mit Glaukom und Katarakt verstärkte den weltweiten Rückgang im Jahr 2020. Außerdem wirkte sich die Pandemie negativ auf den Umsatz aus und führte zu einem deutlichen Rückgang des Umsatzes mit Intraokularprodukten. Mit einem Anstieg der Patientenbesuche bei Augenärzten und einem Anstieg der Produktverkäufe auf dem internationalen Markt im Jahr 2022 kehrte der Markt auf das Niveau vor der Pandemie zurück. Im Jahr 2023 stabilisierte sich der Markt und es wird erwartet, dass er im Prognosezeitraum 2024–2032 ein stabiles Wachstum erreichen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Intraokularlinsen

- Marktgröße 2025: 5,14 Milliarden US-Dollar

- Marktgröße 2026: 5,49 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,52 Milliarden US-Dollar

- CAGR: 7,13 % von 2026–2034

- Nordamerika dominierte den Markt für Intraokularlinsen (IOL) mit einem Anteil von 33,76 % im Jahr 2025.

- Das Monofokalsegment soll im Jahr 2026 mit einem Anteil von 64,41 % den Markt anführen.

- Das faltbare Segment soll im Jahr 2026 einen Anteil von 87,59 % ausmachen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 1,74 Milliarden US-Dollar und im Jahr 2026 sollen es 1,85 Milliarden US-Dollar sein.

Europa

Europa erwirtschaftete im Jahr 2025 1,48 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,58 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 1,49 Milliarden US-Dollar aus und soll bis 2026 auf 1,61 Milliarden US-Dollar anwachsen.

UNS.

Der Markt für Intraokularlinsen wird bis 2026 voraussichtlich 1,63 Milliarden US-Dollar erreichen.

Japan

Der Markt für Intraokularlinsen wird bis 2026 voraussichtlich 0,68 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Intraokularlinsen (IOL).

Produkteinführungen von Produkten mit erweiterter Fokustiefe zur Steigerung des Marktwachstums

In den letzten Jahren gab es auf dem Weltmarkt mehrere technologisch fortschrittliche Produktangebote. Die steigende Prävalenz von Katarakten hat zu einem starken Bedarf an diesen Produkten geführt. Im Juli 2016 erhielten die Produkte mit erweiterter Tiefenschärfe erstmals die US-amerikanische FDA-Zulassung. Die Zunahme der Initiativen wichtiger Akteure zur Einführung von Produkten mit neuer Technologie erleichtert das Wachstum des Marktes.

- Beispielsweise gab Alcon Inc. im Januar 2024 die kommerzielle Einführung des hochmodernen Produktnamens AcrySof IQ VivityTM IOL (Vivity) bekannt, einer Intraokularlinse mit erweiterter Tiefenschärfe auf dem US-amerikanischen Markt.

Darüber hinaus werden zahlreiche fortgeschrittene Studien durchgeführt, um die Vorteile dieser neueren Technologien zu untersuchen. Laut einer laufenden Studie, die von ClinicalTrails.gov (US-amerikanische Nationalbibliothek für Medizin) veröffentlicht wurde, hat das in den USA ansässige Unternehmen SightMD beispielsweise im Mai 2022 eine Studie gesponsert, um die Auswirkungen einer neuartigen IOL mit erweiterter Tiefenschärfe auf die Verbesserung des Sehvermögens und des Lebensstils zu bewerten. Man geht davon aus, dass solche Schlüsseltrends erheblich zum Wachstum des globalen Marktes für Intraokularlinsen beitragen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Intraokularlinsen (IOL).

Anstieg der Zahl von Kataraktoperationen soll das Marktwachstum im Prognosezeitraum vorantreiben

Die weltweite Nachfrage nach Kataraktoperationen steigt, da es sich um einen der weltweit am häufigsten durchgeführten ophthalmologischen Eingriffe handelt. Das Marktwachstum wird durch die zunehmende Prävalenz von Katarakten und den damit verbundenen Sehbehinderungen vorangetrieben.

- Laut den im August 2023 vom Nationalen Programm zur Kontrolle von Blindheit und Sehbehinderung (NPCBVI) veröffentlichten Daten wurden im Geschäftsjahr 2022–2023 in Indien rund 83.44.824 Kataraktoperationen durchgeführt, und es wird geschätzt, dass diese Trends die weltweiten Markteinnahmen im Prognosezeitraum antreiben werden.

Darüber hinaus hat auch die zunehmende geriatrische Bevölkerung, die zu einer wachsenden Zahl altersbedingter Katarakte führt, eine wichtige Rolle beim Marktwachstum gespielt.

Nach Angaben der Association for Research in Vision and Ophthalmology waren im Jahr 2020 schätzungsweise 15,2 Millionen Menschen über 50 Jahre blind und weitere 78,8 Millionen hatten Katarakte, was das Marktwachstum im Prognosezeitraum begünstigen dürfte. Daher sind die oben genannten Faktoren wichtige Treiber für das Gedeihen des Weltmarktes im Prognosezeitraum.

Start mehrerer Regierungsinitiativen zur Eliminierung des Grauen Stars, um die Produktnachfrage anzukurbeln

Die steigende Prävalenz von Katarakten stellt in zahlreichen Ländern eine wirtschaftliche und gesundheitliche Belastung dar. Dies hat dazu geführt, dass verschiedene Regierungen mehrere Initiativen zur Beseitigung des Grauen Stars ins Leben gerufen haben. Vision 2020 ist eine globale Initiative der International Agency for the Prevention of Blindness (IAPB) mit dem Ziel, die Hauptursachen vermeidbarer Blindheit weltweit zu beseitigen. Vision 2020 beinhaltet die aktive Beteiligung von Regierungen aus 53 Ländern, um das Ziel von Vision 2020 durch günstige Erstattungsrichtlinien, Augenuntersuchungscamps und andere Maßnahmen zu erreichen.

Darüber hinaus führt das indische Gesundheitsministerium eine Kampagne namens Netra Jyoti Abhiyan durch, um Kataraktoperationen in Indien durchzuführen und den Rückstand bei Kataraktoperationen zu beseitigen, indem dem Staat und dem Unionsterritorium ein jährliches Ziel zugewiesen wird. Somit wird die Entwicklung solcher Initiativen das globale Marktwachstum im Prognosezeitraum deutlich vorantreiben.

EINHALTENDE FAKTOREN

Fehlende Rückerstattungsrichtlinien für High-End-Produkte in verschiedenen Ländern behindern Wachstumschancen

Die weltweite Nachfrage nach Kataraktbehandlungen bleibt hoch, doch die fehlenden Erstattungsrichtlinien für Premiumprodukte stellen ein erhebliches Hindernis für das Marktwachstum dar, insbesondere in Schwellenländern. Diese Premiumprodukte sind äußerst hilfreich bei der Behandlung von Problemen wie trübem Sehen, altersbedingtem Sehverlust, Kurzsichtigkeit, Weitsichtigkeit und Astigmatismus. Allerdings erschwert die begrenzte Erstattungsfähigkeit dieser Produkte ihre Akzeptanz und schränkt das Marktwachstum ein.

Darüber hinaus sind sowohl in Industrie- als auch in Entwicklungsländern einem erheblichen Teil der Bevölkerung diese Premium-Produktoptionen nicht bekannt, und es gibt eine Fülle unzureichender Erstattungsrichtlinien. Laut einem Artikel, der 2023 von PRISTYN CARE veröffentlicht wurde,Krankenversicherungdeckt in Indien nicht die Kosten für Premium-Intraokularlinsen, verschriebene Brillen sowie Augentropfen oder Medikamente ab. Die oben genannten Faktoren behindern die Akzeptanz dieser Produkte und schränken somit das globale Marktwachstum ein.

Marktsegmentierungsanalyse für Intraokularlinsen (IOL).

Nach Typanalyse

Die Erschwinglichkeit monoklonaler Linsen steigerte das Segmentwachstum

Der Markt ist je nach Typ in Monofokal- und Premium-Produkte unterteilt. Das Premium-Segment ist weiter unterteilt in multifokale, torische und andere. Es wird erwartet, dass das Monofokalsegment den Markt anführen wird64,41 %im Jahr 2026, da die Produkte günstiger sind als Premiumprodukte. Auch die zunehmende Zahl staatlicher Initiativen zur Verwendung von Monofokallinsen bei Kataraktoperationen hat die Expansion des Segments erheblich vorangetrieben. Laut dem Artikel der National Institutes of Health (NIH) aus dem Jahr 2022 gehören monofokale Linsen zu den am häufigsten implantierten Produkten. Da diese Produkte darüber hinaus günstiger erstattet werden, trägt auch die Beliebtheit dieser Produkte in der Bevölkerung zu ihren Wachstumsaussichten bei.

Für das Premiumsegment wird im Prognosezeitraum ein hohes Wachstumspotenzial prognostiziert. Im Premiumsegment erfreut sich die multifokale Intraokularlinse einer größeren Produktakzeptanz. Das Wachstum des Premium-Segments wird durch mehrere entscheidende Vorteile vorangetrieben, die es bei der Behandlung komplexer Sehprobleme wie Alterssichtigkeit oder Astigmatismus bietet. Darüber hinaus machen die kontinuierlichen technologischen Fortschritte in der Linsenproduktion diese erschwinglicher und für Verbraucher zugänglicher und fördern so das Wachstum dieses Segments.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Materialanalyse

Hohe Nachfrage nach hydrophoben Acrylprodukten begünstigt das faltbare Segments Dominanz im Zeitraum 2024-2032

Der Markt ist nach Material in Polymethylmethacrylat (PMMA) und faltbar unterteilt.

Das faltbare Segment ist in hydrophobes Acryl, hydrophiles Acryl und unterteiltSilikon& collamer. Das faltbare Segment wird voraussichtlich mit einem Marktführer sein87,59 %im Jahr 2026 aufgrund seines hohen Brechungsindex und seines geringen Wassergehalts und der Steigerung seiner Vorliebe. Darüber hinaus können die Produkte aus faltbarem Material durch kleine Einschnitte eingeführt werden und sind bei Kataraktoperationen häufiger einsetzbar. Beispielsweise organisierte die Rayner Group im Januar 2023 einen „Peer2Peer: The Podcast“, eine klinische Bildungsplattform für Chirurgen, um sie über ihre torischen IOLs aufzuklären. Torische IOLs können aus faltbarem Material wie Alcons AcrySof Toric IOL bestehen. Solche Faktoren trugen zur Expansion des Segments bei.

Das Segment Polymethylmethacrylat (PMMA) wird im Prognosezeitraum voraussichtlich die zweitgrößte Marktposition einnehmen. PMMA war eines der ersten Materialien, das zur Herstellung von Intraokularlinsen verwendet wurde. Aufgrund seines erheblichen Kostenvorteils im Vergleich zu Acrylprodukten wird PMMA in Europa und im Rest der Welt häufig verwendet. Daher wird erwartet, dass die Kosteneffizienz von PMMA das Segmentwachstum im Zeitraum 2024–2032 steigern wird.

Durch Endbenutzeranalyse

Günstige Regierungspolitik zur Förderung des Wachstums von Krankenhäusern und Zentren für ambulante Chirurgie

Je nach Endverbraucher ist der Markt in Krankenhäuser und ambulante Operationszentren, Spezialkliniken sowie akademische und Forschungsinstitute unterteilt.

Das Segment Krankenhäuser und ambulante Operationszentren dominiert den Markt und wird voraussichtlich wachsen, da Krankenhäuser die Hauptversorgungszentren für Kataraktoperationen sind. Darüber hinaus sind günstige Regierungsrichtlinien für Kataraktbehandlungen und die steigende Zahl staatlicher Krankenhäuser einige der wesentlichen Gründe für das Wachstum dieses Segments. Laut einem im Hindu im Mai 2022 veröffentlichten Nachrichtenartikel hat die indische Regierung eine Sonderaktion vorgeschlagen, um den Rückstand bei Kataraktoperationen zu beseitigen. Sie werden die Zahl der Kataraktoperationen in den Geschäftsjahren 2022-23, 2023-24 und 2024-25 um 7,5 Millionen, 9,0 Millionen bzw. 10,5 Millionen Operationen erhöhen. Die Anzahl der Kataraktoperationen wird im Rahmen einer Sonderkampagne zur Beseitigung des Rückstands durchgeführt, und alle indischen Bundesstaaten erhalten Leitlinien für die Durchführung dieser Eingriffe.Krankenhäuser und Zentren für ambulante ChirurgieDas Segment wird voraussichtlich mit a den Markt anführen57,42 %im Jahr 2026.

Das Segment Spezialkliniken nimmt im Jahr 2023 den zweitgrößten Marktanteil ein. Der Anstieg eigenständiger Augenkliniken in Industrie- und Entwicklungsregionen soll zum Wachstum des Segments beitragen. Es wird erwartet, dass das Segment der akademischen und Forschungsinstitute aufgrund aktiver Regierungsbemühungen zur Ausbildung von Augenärzten und der zunehmenden Zahl von Ärzten, die sich für Stipendienprogramme entscheiden, um sich über die neuesten medizinischen Technologien zu informieren, Wachstumsaussichten erzielen wird.

REGIONALE EINBLICKE

Basierend auf der Region ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Im Jahr 2025 machte Nordamerika 1,74 Milliarden US-Dollar aus, was 33,76 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 1,85 Milliarden US-Dollar anwachsen. Es wird erwartet, dass diese Region im Prognosezeitraum den Weltmarkt anführen wird. Die Marktbeherrschung der Region ist auf die große Nachfrage nach neuartigen Produkten wie maßgeschneiderten Kataraktlinsen, die schnelle Einführung dieser Produkte und günstige Versicherungspolicen zurückzuführen. Darüber hinaus tragen behördliche Zulassungen für diese innovativen Produkte zu den Wachstumsaussichten der Region bei. Der US-Markt soll bis 2026 ein Volumen von 1,63 Milliarden US-Dollar erreichen.

North America Intraocular Lens (IOL) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 1,48 Milliarden US-Dollar, was 28,88 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,58 Milliarden US-Dollar erreichen. Das Wachstum ist auf die zunehmende Zahl von Kataraktoperationen, die zunehmende Verbreitung von Femtosekundenlasern zur Durchtrennung hydrophober und hydrophiler Acryllinsen für Kataraktoperationen und die zunehmende Präferenz für torische Linsen zurückzuführen. Einem von den National Institutes of Health (NIH) im Jahr 2020 veröffentlichten Artikel zufolge beträgt die Kataraktprävalenz in Europa bei der Bevölkerung über 70 Jahre schätzungsweise 64,0 % und steigt mit zunehmendem Alter, wobei die Raten in Deutschland und Italien höher sind. Somit begünstigt der wachsende Patientenpool das globale Marktwachstum. Der britische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,39 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einem Wert von 1,49 Milliarden US-Dollar 29,07 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,61 Milliarden US-Dollar erreichen. Die steigende geriatrische Bevölkerung trägt häufig zur Gesamtprävalenz von Katarakten in der Region bei, da die ältere Bevölkerung anfälliger für Katarakte ist. Laut einem vom Multidisciplinary Digital Publishing Institute (MDPI) (Basel, Schweiz) im Jahr 2021 veröffentlichten Artikel betrug die Inzidenzrate für IOL-Luxationen in Südkorea pro acht Jahre der Studie 360 pro 1.000.000 Personenjahre. Somit tragen die steigenden Fälle von Augenerkrankungen in wichtigen Ländern im übrigen Asien-Pazifik-Raum zum Wachstum der gesamten Region bei. Der japanische Markt soll bis 2026 ein Volumen von 0,68 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,42 Milliarden US-Dollar erreichen.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,27 Milliarden US-Dollar, was 5,31 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,29 Milliarden US-Dollar erreichen. Laut einem 2021 von den National Institutes of Health (NIH) veröffentlichten Artikel wurde in einem Referenzzentrum für Augenheilkunde eine Studie durchgeführt, um das Bewusstsein mexikanischer Patienten mit und ohne Glaukomdiagnose zu überprüfen. Es wurde festgestellt, dass das Bewusstsein und Wissen über Glaukom bei Probanden, die ein augenärztliches Überweisungszentrum aufsuchen, überwiegend mäßig oder schlecht ist. Solche Studien zur Überprüfung des Augenpflege-Bewusstseinsverhältnisses begünstigen die Schaffung neuer Marktwachstumschancen in naher Zukunft.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 0,15 Milliarden US-Dollar geschätzt und machte 2,97 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,16 Milliarden US-Dollar erreichen. Es wird prognostiziert, dass der Nahe Osten und Afrika aufgrund des Mangels an öffentlichem Bewusstsein und Erstattungsrichtlinien in den Entwicklungsländern in diesen Regionen langsamer wachsen wird.

Liste der wichtigsten Unternehmen im Markt für Intraokularlinsen (IOL).

Robuste Produkteinführungen und globale Präsenz von Alcon und J&J werden mit ihren Spitzenpositionen im Jahr 2023 den Markt anführen

Im Hinblick auf die Wettbewerbslandschaft stellt der Markt eine konsolidierte Struktur dar, wobei einige große Player einen dominanten Anteil am Weltmarkt ausmachen. Alcon Inc. erlangte mit einem robusten Portfolio für Intraokularlinsen, zu dem auch das ACRYSOF-Produktportfolio gehört, und einer etablierten geografischen Präsenz eine Spitzenmarktposition. Auch die Einführung neuartiger Produkte und die Betonung strategischer Initiativen waren einige der wichtigsten treibenden Faktoren für Alcon Inc., einen höheren Marktanteil zu erobern. Darüber hinaus sind Johnson & Johnson Vision Care, Inc. und Johnson & Johnson Surgical Vision, Inc. aufgrund ihrer starken Marktpräsenz in Schlüsselregionen gepaart mit robusten Vertriebsnetzen die zweitgrößten Akteure auf dem Weltmarkt. Laut einer von Jobson Medical Information LLC im Jahr 2021 veröffentlichten Umfrage waren beispielsweise die beiden beliebtesten monofokalen Linsen in der Umfrage die Alcon IQ Aspheric mit 43,0 % und die Johnson & Johnson Vision Tecnis 1-piece mit 36,0 %.

Auch die anderen Marktteilnehmer wie die Carl Zeiss Meditec AG, Bausch & Lomb Incorporated, HOYA und STAAR Surgical Company erzielten mit diesen Produkten erhebliche Umsätze. Darüber hinaus wird erwartet, dass der Fokus auf der Steigerung ihrer Marktpräsenz durch fortgeschrittene Markteinführungen und strategische Initiativen auch die Marktposition der oben genannten Unternehmen stärken wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Alcon Inc.(Schweiz)

- Johnson & Johnson Vision Care, Inc. und Johnson & Johnson Surgical Vision, Inc.(UNS.)

- Bausch & Lomb Incorporated(Kanada)

- HOYA(Japan)

- STAAR SURGICAL (USA)

- Rayner Intraokularlinsen Limited. (VEREINIGTES KÖNIGREICH.)

- Hanita Lenses (Israel)

- SIFI S.p.A (Italien)

- Biotechnologie (Schweiz)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023- Ophtec hat eine Hybrid-Acryl-IOL namens Precizon Go auf den Markt gebracht, die für Fernsicht und verbesserte Sicht im mittleren Bereich sorgt.

- Oktober 2023-Bausch & Lomb Incorporated gab die Einführung der monofokalen und torischen Intraokularlinsen (IOLs) enVista Aspire auf dem US-Markt bekannt.

- Januar 2023-Das ZEPTO IOL-Positionierungssystem von Centricity Vision Inc. verbesserte die Präzision und Genauigkeit der Kataraktchirurgie und wird für ambulante Operationen (OBS) bevorzugt.

- September 2022:Bausch & Lomb Incorporated hat eine exklusive Vertriebsvereinbarung mit Alfa Instruments s.r.l. abgeschlossen. Intraokulare Farbstoffe. Bausch & Lomb wird die chirurgischen intraokularen Farbstoffe von Alfa Instruments weltweit vertreiben und vermarkten.

- September 2022:SIFI S.p.A brachte die erweiterte monofokale Intraokularlinse Evolux auf den Markt. Das Produkt basiert auf einem hydrophoben Material und einem nicht beugenden Profil, um eine bessere Sicht in mittlere und gleichwertige Entfernungen zu ermöglichen.

- August 2022:Alcon Inc. hat eine endgültige Fusionsvereinbarung mit Aerie Pharmaceuticals, Inc. abgeschlossen. Alcon wird kommerzielle Produkte von Aerie erwerben, um sein ophthalmologisches Pharmasegment zu erweitern.

- April 2022:Rayner Intraocular Lenses Limited hat mit der Aston University zusammengearbeitet, um die nächste Generation von Linsen zu entwickeln, die Patienten ein hochwertiges, vollständiges Sehspektrum ermöglichen.

- März 2022:Alcon Inc. hat die Clareon-IOL-Familie in den USA unter Verwendung modernster Materialien auf den Markt gebracht.

- Januar 2022:Alcon Inc. hat AcrySof IQ Vivity IOL (Vivity) in Indien eingeführt. Es ist die erste und einzige Presbyopie-korrigierende Intraokularlinse (PC-IOL) mit Wellenfrontformungstechnologie.

- Januar 2020:HOYA ist eine Vertriebspartnerschaft mit GeMax eingegangen. Die Organisation GeMax ist ein spezialisierter Werbedienstleister für Intraokularlinsen mit einer starken Marktposition und einem professionellen Ruf in China und deckt mehr als 630 große Krankenhäuser in 32 Provinzen ab.

BERICHTSBEREICH

Der globale Marktforschungsbericht besteht aus einer detaillierten Marktübersicht. Der globale Markt ist nach Typ, Material, Endbenutzer und Geografie segmentiert. Die Marktanalyse beleuchtet wichtige Aspekte wie Marktdynamik, wichtige Branchenentwicklungen wie Fusionen, Übernahmen und Partnerschaften, neue Produkteinführungen, einen Überblick über staatliche Kataraktinitiativen, Regulierungs- und Erstattungsszenarien, Prävalenz von Katarakten, Anzahl von Kataraktoperationen, wichtige Marktteilnehmer und die Auswirkungen der COVID-19-Pandemie auf den Markt. Darüber hinaus enthält der Bericht Einblicke in die Markttrends und Branchendynamiken, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,13 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Material

|

|

|

Vom Endbenutzer

|

|

|

Von Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 5,14 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 9,52 Milliarden US-Dollar erreichen wird.

Nordamerika belief sich im Jahr 2025 auf 1,74 Milliarden US-Dollar.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,13 % wachsen.

Es wird erwartet, dass das Monofokalsegment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die steigende Nachfrage nach diesen Kataraktverfahren, technologische Fortschritte und günstige Regierungsinitiativen treiben das Marktwachstum voran.

Alcon, Inc., Carl Zeiss Meditec AG und Bausch & Lomb Incorporated gehören zu den wichtigsten Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt für Intraokularlinsen mit einem Marktanteil von 33,76 % im Jahr 2025.

Fortschrittliche Produkteinführungen, zunehmende staatliche Initiativen zur Katarakt-Beseitigung und die steigende Zahl von Katarakt-Eingriffen tragen zur Einführung dieser Produkte bei.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 157

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf