Marktgröße, Anteil und Branchenanalyse für Augenimplantate, nach Produkttyp (Intraokularlinsen, Glaukomimplantate, Augenprothesen, Hornhautimplantate und andere), nach Endbenutzer (Krankenhäuser, Augenkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Augenimplantate

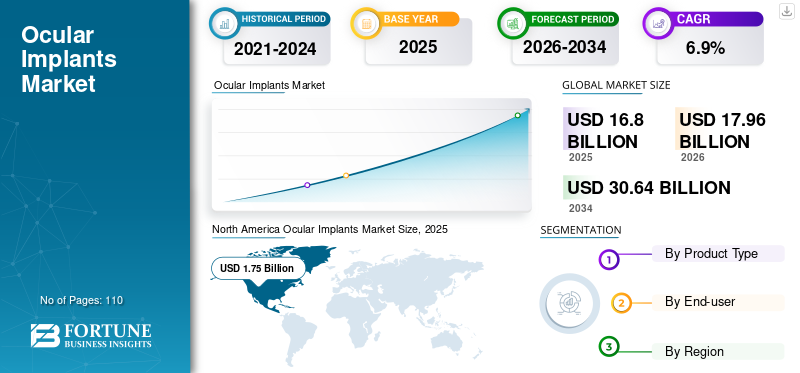

Die globale Marktgröße für Augenimplantate wurde im Jahr 2025 auf 16,80 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 17,96 Milliarden US-Dollar im Jahr 2026 auf 30,64 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,90 % aufweist. Nordamerika dominierte den Markt für Augenimplantate mit einem Marktanteil von 34,25 % im Jahr 2025.

Die Weltbevölkerung erlebt ein ständig wachsendes Bewusstsein für die Prävalenz und Behandlungsmöglichkeiten verschiedener Augenerkrankungen. Dies ist vor allem auf die wachsenden Fortschritte in der ophthalmologischen Diagnosetechnologie zurückzuführen, verbunden mit einer zunehmenden Zugänglichkeit von Online-Tools, die die Öffentlichkeit über die verschiedenen Behandlungsmöglichkeiten aufklären. Darüber hinaus hat dies zu einer zunehmenden Verbreitung fortschrittlicher Augengeräte wie künstlicher Augen- und Glaukomgeräte geführt. Technologische Fortschritte bei Augenimplantaten sind einer der vorherrschenden Faktoren, die den Weltmarkt antreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Augenimplantate und wichtige Kennzahlen

Marktgröße und Prognose:

- Marktgröße 2025: 16,8 Milliarden US-Dollar

- Marktgröße 2026: 17,96 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 30,64 Milliarden US-Dollar

- CAGR: 6,9 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Augenimplantate mit einem Anteil von 34,25 % im Jahr 2025, was auf die hohe Verbreitung fortschrittlicher Augengeräte, günstige Erstattungsrichtlinien und die starke Präsenz wichtiger Marktteilnehmer bei der Einführung innovativer Produkte zurückzuführen ist.

- Nach Produkttyp wird erwartet, dass das Segment der Intraokularlinsen aufgrund der steigenden Prävalenz von Katarakten, schnellen Fortschritten in der Produkttechnologie und der zunehmenden Zugänglichkeit dieser Geräte sowohl in entwickelten als auch in aufstrebenden Märkten seinen größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Starke Nachfrage aufgrund der hohen Prävalenz von Katarakten und Brechungsfehlern, der schnellen Einführung fortschrittlicher Augengeräte und des günstigen Versicherungsschutzes.

- Europa: Wachstum wird durch die zunehmende Einführung technologisch fortschrittlicher Augenimplantate und eine starke Gesundheitsinfrastruktur für die Augenpflege unterstützt.

- China: Die Expansion wird durch eine große Patientenpopulation, ein steigendes Bewusstsein für Augenkrankheiten und einen besseren Zugang zu fortschrittlichen Intraokular- und Glaukomgeräten vorangetrieben.

- Japan: Marktwachstum wird durch die hohe Nachfrage nach ästhetischen und funktionellen Augenprothesen und die schnelle Einführung fortschrittlicher Intraokularlinsen unterstützt.

Markttrends für Augenimplantate

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Bedeutung des ästhetischen Werts hat zu einer zunehmenden Verbreitung von Augenprothesen geführt

Die Augenprothese bietet einen ästhetischen Gesichtswert für Personen, die ein Augentrauma erlitten haben. Auf dem Markt sind verschiedene Arten implantierbarer Augenprothesen erhältlich, die aus Glas, Acryl und einer Skleralschale bestehen. Es gibt einen zunehmenden Trend hin zur Einführung von Augenprothesen aus Kryolithglas. Dies liegt an der Reflexion des Glases, die das natürliche Auge nachahmt. Darüber hinaus haben Fortschritte in der digitalen Technologie die schnelle und präzise Konstruktion einer solchen Augenprothese ermöglicht. Diese Faktoren haben zu einer Verschiebung hin zur Akzeptanz von Augenprothesen aus Glas in entwickelten Ländern wie den USA, Deutschland und Japan geführt.

MARKTREIBER

Es wird prognostiziert, dass die zunehmende Prävalenz von Augenerkrankungen wie Katarakt und Glaukom die Nachfrage nach Augenimplantaten ankurbeln wird

Katarakt und Glaukom sind die häufigsten Augenerkrankungen in der geriatrischen Bevölkerung der Welt. Nach Angaben der Weltgesundheitsorganisation (WHO) erblinden weltweit rund 20 Millionen Menschen aufgrund von Katarakt. Darüber hinaus wird laut einem von der American Academy of Ophthalmology veröffentlichten Artikel erwartet, dass die weltweite Glaukomprävalenz von 64,3 Millionen im Jahr 2013 bis 2020 auf 76,0 Millionen ansteigen wird. In dem Artikel heißt es auch, dass die höchste Prävalenz in asiatischen Ländern verzeichnet wird. China, Indien und Japan gehörten zu den Ländern mit der höchsten Zahl an Kataraktkranken. Dieser Anstieg hat zu einem Anstieg der Akzeptanz von geführtIntraokularlinseund Glaukomgeräte. Es wird geschätzt, dass die oben genannten Faktoren in Verbindung mit dem zunehmenden Bewusstsein der Bevölkerung für verschiedene Arten von Behandlungsoptionen das Wachstum des Marktes für Augenimplantate in den kommenden Jahren stärken werden.

Technologische Fortschritte bei Augenimplantaten treiben den Markt voran

Der Markt hat in den letzten Jahren zahlreiche technologische Fortschritte erlebt. Beispielsweise hat PIXIUM VISION kürzlich das PRIMA-System eingeführt, eine bionische oder künstliche Augentechnologie, die die normale physiologische Funktion der Photorezeptoren des Auges teilweise ersetzt. Dies wird durch ein drahtloses subretinales Implantat erreicht, das visuelle Informationen an den Sehnerv des Gehirns überträgt. Das Gerät besteht außerdem aus einem Taschenprozessor, einer Kamerabrille und einem digitalen Projektor. Diese Technologie wird derzeit in den USA und in Frankreich auf ihre Machbarkeit für Personen mit schwerem Sehverlust aufgrund einer trockenen atopischen Form der altersbedingten Makuladegeneration getestet.

Darüber hinaus wird erwartet, dass die Einführung mikroinvasiver Glaukomgeräte für Glaukompatienten den Markt ankurbeln wird. Weitere Innovationen dieser Art sind fortschrittliche Intraokularlinsen und Hornhautimplantate, die die Probleme bereits vorhandener implantierbarer Geräte berücksichtigen. Es wird erwartet, dass diese fortschrittlichen Technologien zur Behandlung von Augenerkrankungen und -krankheiten in den prognostizierten Jahren den Marktumsatz steigern werden.

MARKTBEGRENZUNG

Strenge behördliche Genehmigungen in Kombination mit jüngsten Produktrückrufen könnten das Marktwachstum behindern

Trotz der zunehmenden Prävalenz von Katarakten, Glaukomen und anderen Augenerkrankungen hemmen bestimmte Faktoren die Einführung von Augenimplantaten. Einer der Hauptfaktoren, die das Wachstum des Marktes behindern, sind niedrigere Behandlungsraten und die Zugänglichkeit solcher Geräte in unterentwickelten Ländern. Darüber hinaus erschwert der strenge behördliche Genehmigungsprozess die rechtzeitige Markteinführung von Produkten. In Kombination damit könnten die jüngsten Produktrückrufe von Augenimplantaten eine weitere Herausforderung für die Akzeptanz solcher Geräte in der Bevölkerung darstellen. Beispielsweise musste Alcon, einer der Marktführer in diesem Markt, im August 2018 einen freiwilligen Produktrückruf des für die Glaukomchirurgie vorgesehenen CyPass Micro-Stent-Geräts einleiten. Dies wurde auf Komplikationen beim Endothelverlust während der Verwendung des Geräts zurückgeführt. Solche Faktoren könnten das Wachstum des Marktes bremsen.

SEGMENTIERUNGSANALYSE

Nach Produkttypanalyse

Segment Intraokularlinsen soll den höchsten Anteil am Weltmarkt erobern

In Bezug auf den Produkttyp kann der Markt in Intraokularlinsen, Glaukomimplantate, Augenprothesen, Hornhautimplantate und andere unterteilt werden.

Das Segment der Intraokularlinsen hatte 2018 den höchsten Anteil am Weltmarkt und wird im Prognosezeitraum voraussichtlich mit der schnellsten CAGR wachsen. Dieser Markttrend ist auf Faktoren wie die steigende Prävalenz von Katarakten, schnelle technologische Fortschritte im Produktsegment und die zunehmende Zugänglichkeit des Gerätetyps zurückzuführen. In den Ländern des asiatisch-pazifischen Raums wie Japan, China und Indien wird erwartet, dass ein zunehmendes Bewusstsein für Katarakte im Prognosezeitraum erhebliche Chancen für das Wachstum des Intraokularlinsensegments bieten wird. Das Segment Intraokularlinsen wird im Jahr 2025 voraussichtlich einen Anteil von 66,6 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Gefolgt von der Intraokularlinse dürften Glaukomimplantate in den kommenden Jahren ein gesundes Wachstum verzeichnen. Dies wird auf das Aufkommen neuartiger implantierbarer Glaukomgeräte wie MIGS (mikroinvasive Glaukomgeräte) zurückgeführt. Die zunehmende Bedeutung des ästhetischen Werts dürfte in den kommenden Jahren die Akzeptanz von Augenprothesen erhöhen. In Kombination damit wird die Einführung von Hornhautimplantaten zur Behandlung einer bestimmten Art von Keratokonus zur Korrektur von Brechungsfehlern das Segment Hornhautimplantate und andere in den kommenden Jahren vorantreiben.

Durch Endbenutzeranalyse

Krankenhäuser erobern einen dominanten Marktanteil

Je nach Endverbraucher wird der Markt in Krankenhäuser, Augenkliniken und andere unterteilt. Das Krankenhaussegment erzielte 2018 den höchsten Umsatz und den größten Marktanteil bei Augenimplantaten. Dies ist darauf zurückzuführen, dass sich in Krankenhäusern im Vergleich zu Kliniken und anderen Kliniken mehr Patienten für Augenoperationen entscheiden. Die zunehmende Zahl von Menschen, die sich einer Augenoperation unterziehen, sowie die zunehmende Häufigkeit von Brechungsfehlern sowie Katarakt- und Glaukomoperationen in Krankenhäusern sind zwei der Faktoren, die das Wachstum des Krankenhaussegments vorantreiben. Andere vorherrschende Aspekte, wie die sich entwickelnde Gesundheitsinfrastruktur in den Entwicklungsländern und die wachsende Zahl moderner Gesundheitseinrichtungen, dürften die Nachfrage nach Augenimplantaten in Krankenhäusern ankurbeln. Es wird erwartet, dass dieser Markttrend bis zum Ende des Prognosezeitraums fortgesetzt wird. Das Segment Krankenhäuser soll bis 2025 einen Umsatz von 3.767,6 Millionen US-Dollar erwirtschaften.

REGIONALE ANALYSE

Nordamerika

Nordamerika erwirtschaftete 2018 einen Umsatz von 1,75 Milliarden US-Dollar und eroberte den höchsten Marktanteil. Dies ist unter anderem auf eine zunehmende Marktdurchdringung fortschrittlicher Augenimplantate, eine stärkere Präferenz wichtiger Marktteilnehmer für die Einführung auf dem US-Markt und günstige Erstattungsrichtlinien zurückzuführen. Nach Angaben der Weltgesundheitsorganisation (WHO) liegen die USA hinsichtlich der Zahl der an Grauem Star erkrankten Menschen an zweiter Stelle. Darüber hinaus wurde in einem im Journal of Current Ophthalmology veröffentlichten Artikel geschätzt, dass etwa 35,1 % der Menschen in den USA unter 50 Jahren an Kurzsichtigkeit leiden. Es wird geschätzt, dass diese Faktoren das Marktwachstum in dieser Region in den kommenden Jahren ankurbeln werden.

Europa

- Für Europa wird im Prognosezeitraum ein jährliches Wachstum von 5,3 % erwartet.

North America Ocular Implants Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Vergleich dazu wird erwartet, dass der asiatisch-pazifische Raum ab 2018 die schnellste Wachstumsrate in Bezug auf den Umsatz mit Augenimplantaten aufweisen wird. Die Zunahme der geriatrischen Bevölkerung und eine hohe Prävalenz von Katarakten und Glaukomen in Ländern wie Japan, China und Indien sind die Hauptfaktoren, die für die Wachstumsrate der Region verantwortlich sind. Die zunehmende Zugänglichkeit von Intraokularlinsen- und Glaukomgeräten in Verbindung mit einem zunehmenden Bewusstsein für Augenerkrankungen sind einige der vorherrschenden Einflüsse, die das Marktwachstum in der Region steigern.

- Der Markt für Augenimplantate in Japan wird bis 2025 voraussichtlich 442,1 Millionen US-Dollar erreichen.

- Indien wird im Prognosezeitraum voraussichtlich eine starke CAGR von 7,70 % verzeichnen.

Umgekehrt wird erwartet, dass in europäischen Ländern wie Frankreich, Deutschland und dem Vereinigten Königreich die zunehmende Einführung technologisch fortschrittlicher ophthalmologischer Geräte den Umsatz auf dem Markt für Augenimplantate steigern wird. Lateinamerika sowie der Nahe Osten und Afrika hatten einen vergleichsweise geringeren Marktanteil. Für Lateinamerika wird jedoch im Prognosezeitraum ein stetiges Wachstum des Weltmarktes prognostiziert.

WICHTIGSTE INDUSTRIE-AKTEURE

Wettbewerbsfähige neuartige Pipeline-Produkte und der Fokus auf Fusionen und Übernahmen sind wichtige Strategien von Unternehmen

Alcon ist Weltmarktführer, gefolgt von Johnson and Johnson Services, Inc. Johnson and Johnson Services, Inc. hält ebenfalls einen bedeutenden Marktanteil. Dies ist auf die höhere Akzeptanz und den höheren Umsatz dieser beiden Unternehmen mit Intraokularlinsen in den Industrie- und Entwicklungsländern zurückzuführen. Darüber hinaus werden die Glaukomgeräte von Alcon auch häufig in Glaukomoperationen eingesetzt. Dieser hohe Markenwert hat es diesen beiden Unternehmen ermöglicht, den vorherrschenden Marktanteil zu erobern. Strategien wie Fusionen und Übernahmen, ein starkes Portfolio an in der Entwicklung befindlichen Produkten und die Konzentration auf behördliche Genehmigungen verschaffen einen Wettbewerbsvorteil in diesem Markt. Weitere Unternehmen auf dem Markt sind unter anderem Bausch & Lomb Incorporated, ZEISS International, STAAR SURGICAL, Hoya Corporation, Glaukos, Second Sight und Allergan.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN:

- Alcon

- Johnson und Johnson Services, Inc.

- Bausch & Lomb Incorporated

- ZEISS International

- STAR CHIRURGICAL

- Hoya Corporation

- Glaukos

- Zweiter Blick

- Allergan

- Andere prominente Spieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2018:Glaukos Corporation, ein führendes Unternehmen auf dem Markt für Glaukom-Chirurgiegeräte, reichte bei der US-amerikanischen FDA einen IDE-Antrag für den iStent Infinity des Unternehmens ein, der für die Behandlung von Glaukom vorgesehen ist.

- März 2019:Novartis gab die Ausgliederung der Anteile an Alcon bekannt. Mit diesem Schritt wird sich Novartis nach acht Jahren offiziell aus der Augenheilkundebranche zurückziehen.

BERICHTSBEREICH

Der Marktbericht für Augenimplantate bietet eine ausführliche Analyse zahlreicher Faktoren, die den globalen Markt beeinflussen. Der Markt wird von 2019 bis 2025 quantitativ analysiert, um die Finanzkompetenz des Marktes bereitzustellen. Die im Bericht gesammelten Informationen stammen aus mehreren primären und sekundären Quellen. Darüber hinaus bietet es eine analytische Darstellung der Markttrends und Schätzungen für Augenimplantate, um die bevorstehenden Investitionsmöglichkeiten zu veranschaulichen. Einige davon sind Wachstumstreiber, Hemmnisse, Wettbewerbslandschaft, regionale Marktanalyse und Herausforderungen. Der Bericht kann den Stakeholdern darüber hinaus dabei helfen, wertvolle Einblicke in den Markt zu gewinnen. Der Bericht bietet eine detaillierte Wettbewerbslandschaft, indem er Informationen zu den wichtigsten Akteuren zusammen mit ihren Marktstrategien präsentiert.

Der Bericht bietet eine umfassende Einschätzung des globalen Marktes, indem er wertvolle Erkenntnisse, Fakten, branchenbezogene Informationen und historische Daten bietet. Dazu gehören unter anderem wichtige Erkenntnisse wie die Epidemiologie der wichtigsten Augenerkrankungen für Schlüsselländer, wichtige Branchenentwicklungen – Fusionen, Übernahmen und Partnerschaften, ein Überblick über das Regulierungsszenario in wichtigen Ländern/Regionen, die Einführung neuer Produkte/Zulassungen in der Augenimplantatindustrie und eine Momentaufnahme des globalen Marktes für Geräte für die Augenchirurgie.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2025 16,8 Milliarden US-Dollar groß war und bis 2034 voraussichtlich 30,64 Milliarden US-Dollar erreichen wird.

Im Jahr 2026 betrug die Marktgröße 17,96 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine gesunde CAGR von 6,9 % aufweisen wird.

Es wird erwartet, dass das Segment der Intraokularlinsen im Prognosezeitraum marktführend sein wird.

Die zunehmende Prävalenz und das wachsende Bewusstsein für Augenerkrankungen wie Katarakte und Glaukom werden das Wachstum des Marktes vorantreiben.

Alcon, Johnson and Johnson Services, Inc. und Bausch & Lomb Incorporated gehören zu den Top-Playern auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum mit einer höheren CAGR wächst.

Es wird erwartet, dass die Einführung neuer Produkte, wie z. B. Hornhaut- und Glaukomimplantate wichtiger Marktteilnehmer, die Einführung von Augenimplantaten vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf