Marktgröße, Anteil und Branchenanalyse für Autotransfusionsgeräte, nach Produkttyp (Autotransfusionssysteme {intraoperativ, postoperativ und Dual-Mode} sowie Verbrauchsmaterialien und Zubehör), nach Anwendung (Herz-Kreislauf-Operationen, orthopädische Operationen, neurologische Operationen, Geburtshilfe und gynäkologische Operationen und andere), nach Endbenutzer (Krankenhäuser und Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

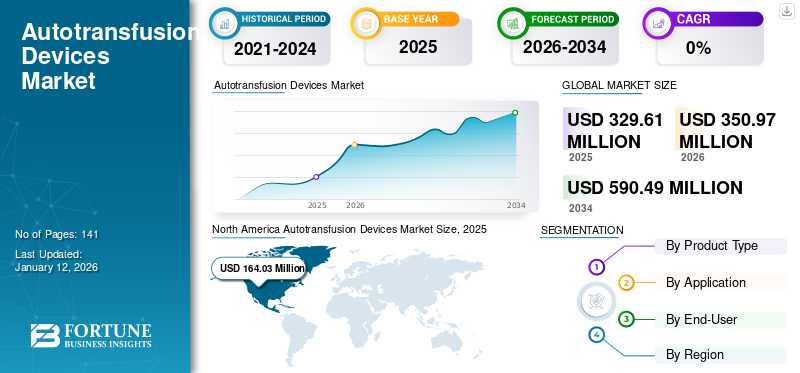

Die globale Marktgröße für Autotransfusionsgeräte wurde im Jahr 2025 auf 329,61 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 350,97 Millionen US-Dollar im Jahr 2026 auf 590,49 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,72 % aufweist. Nordamerika dominierte den Markt für Autotransfusionsgeräte mit einem Marktanteil von 49,76 % im Jahr 2025.

Autotransfusion ist ein innovatives medizinisches Verfahren, das es Patienten ermöglicht, bei chirurgischen Eingriffen ihr eigenes Blut zu verwenden, anstatt auf gespendetes Blut angewiesen zu sein. Diese fortschrittliche Technologie wird auch als Cell Saver bezeichnet und bietet eine sichere und wirksame Alternative zu herkömmlichen Bluttransfusionen. Diese Technologie ist von Vorteil für Patienten mit einem hohen Risiko für Komplikationen durch Bluttransfusionen, beispielsweise Patienten mit Bluterkrankungen oder Autoimmunerkrankungen.

Darüber hinaus entfällt die Notwendigkeit eines Kreuzvergleichs, wodurch die Wahrscheinlichkeit von Transfusionsreaktionen und das Infektionsrisiko verringert werden. Autotransfusionsgeräte werden bei kardiovaskulären, orthopädischen, neurologischen, geburtshilflichen und gynäkologischen sowie verschiedenen anderen invasiven Operationen eingesetzt. Diese Geräte können basierend auf der Systemverwendbarkeit in intraoperative Systeme, postoperative Systeme und Dual-Mode-Systeme eingeteilt werden.

Die steigende Zahl chirurgischer Eingriffe in der Bevölkerung bei verschiedenen chronischen Erkrankungen, darunter Herzerkrankungen, neurologischen Erkrankungen und anderen, führt zu einer steigenden Nachfrage nach Autotransfusionsgeräten. Darüber hinaus wächst die Zahl der OrganeTransplantationDie Zahl der Organspenden in Industrie- und Schwellenländern ist ein weiterer wichtiger Faktor, der die Einführung dieser Systeme im Gesundheitswesen unterstützt.

Darüber hinaus erhöht die wachsende geriatrische Bevölkerung, die anfällig für die Entwicklung chronischer Krankheiten ist, die Nachfrage nach fortschrittlichen Blutmanagementsystemen, während größere Operationen durchgeführt werden. Dies sind einige der zusätzlichen Faktoren, die das globale Marktwachstum im Prognosezeitraum ankurbeln dürften.

Der Markt ist stark konsolidiert und umfasst unter anderem wichtige Akteure wie LivaNova Plc., Haemonetics Corporation und Fresenius SE & Co. KGaA. Der wachsende Fokus der Marktteilnehmer liegt auf dem Erhalt behördlicher Genehmigungen für die Einführung neuer Produkte auf dem Weltmarkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globale Marktübersicht und Highlights für Autotransfusionsgeräte

Marktgröße und Prognose:

- Marktgröße 2025: 329,61 Millionen US-Dollar

- Marktgröße 2026: 350,97 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 590,49 Mio. USD

- CAGR: 6,72 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Autotransfusionsgeräte mit einem Anteil von 49,76 % im Jahr 2025, was auf die steigende Zahl großer Herz-Kreislauf- und orthopädischer Operationen, eine fortschrittliche Gesundheitsinfrastruktur und etablierte Richtlinien zur Förderung intraoperativer und postoperativer Autotransfusionspraktiken zurückzuführen ist.

- Aufgrund des steigenden Volumens chirurgischer Eingriffe und des häufigen Ersatzbedarfs von Verbrauchsartikeln dürfte das Segment Verbrauchsmaterialien und Zubehör nach Produkttyp seinen größten Marktanteil behalten.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die wachsende Zahl von Operationen und Organtransplantationen treibt die Einführung von Autotransfusionsgeräten in Krankenhäusern und Gesundheitseinrichtungen voran.

- Europa: Zunehmende chirurgische Eingriffe und ein wachsendes Bewusstsein für die Vorteile von Autotransfusionssystemen bei Gesundheitsdienstleistern unterstützen das Marktwachstum in der Region.

- China: Der Ausbau der Gesundheitsinfrastruktur und die steigende Zahl von Krankenhäusern und kommunalen Gesundheitszentren fördern die Nachfrage nach Autotransfusionstechnologien.

- Japan: Der Fokus auf fortschrittliche Blutmanagementpraktiken und zunehmende Innovationen im Gesundheitswesen dürfte die Akzeptanz von Autotransfusionssystemen fördern.

MARKTDYNAMIK

Markttreiber

Steigende Anzahl chirurgischer Eingriffe zur Ankurbelung des Marktwachstums

Die intraoperative und postoperative Zellgewinnung sowie Bluttransfusionen sind Schlüsselkomponenten der Blutkonservierung bei jedem chirurgischen Eingriff. Darüber hinaus wird erwartet, dass der Fokus auf die Vermeidung von Komplikationen im Zusammenhang mit allogenen Transfusionen zusammen mit einem Anstieg von Operationen mit starken Blutungen die Expansion des Weltmarktes im gesamten Prognosezeitraum vorantreiben wird.

- Laut dem Bericht des American Joint Replacement Registry (AJRR) aus dem Jahr 2023 gab es in den USA rund 3,2 Millionen Primär- und Revisionseingriffe für Hüft- und Knieendoprothetik.

Darüber hinaus ist das steigende Bewusstsein für die Zellrettung während und nach der Operation ein weiterer Faktor, der das Marktwachstum für Autotransfusionsgeräte im gesamten Prognosezeitraum voraussichtlich vorantreiben wird.

Marktbeschränkungen

Steigende Nachfrage nach minimalinvasiven Operationen zur Einschränkung des Einsatzes von Autotransfusionsgeräten

Die zunehmende Präferenz der Patienten für minimalinvasive Operationen aufgrund kürzerer Krankenhausaufenthalte, geringerer Kosten, schnellerer Genesung und höherem Patientenkomfort sind einige der Faktoren, von denen erwartet wird, dass sie die Akzeptanz minimalinvasiver Operationen im Prognosezeitraum erhöhen werden. Es wird erwartet, dass die zunehmende Verbreitung minimalinvasiver Operationen letztendlich die Notwendigkeit einer Blutkonservierung oder eines allogenen Transfers verringern wird, da mit diesen Verfahren ein minimaler Blutverlust verbunden ist.

- Laut einem 2021 vom NCBI veröffentlichten Bericht stieg beispielsweise der Einsatz minimalinvasiver Chirurgie bei der Zystektomie von 2016 bis 2018 um rund 2,3 %.

Darüber hinaus wird erwartet, dass der wachsende Fokus der Marktteilnehmer auf die Entwicklung und Einführung von hämostatischen Geräten mit neuartiger Technologie die Akzeptanz dieser Systeme auf dem Markt einschränken wird.

Marktchancen

Riesige Lücke bei Blutnachfrage und -angebot bietet lukrative Wachstumschancen für den Markt

Sowohl in Industrie- als auch in Schwellenländern weltweit besteht in der Bevölkerung ein wachsender Bedarf an Blut und seinen Bestandteilen für verschiedene chirurgische Eingriffe.

Bestimmte Faktoren, darunter geringere Blutspenden, begrenzte Gesundheitsinfrastruktur und unzureichende Blutvorräte, dürften jedoch eine große Chance für Marktteilnehmer darstellen, das Bewusstsein für die Vorteile dieser Systeme zu schärfen und zu einer stärkeren Akzeptanz bei Gesundheitsdienstleistern zu führen.

- Laut einer Studie des chinesischen Gesundheitsministeriums aus dem Jahr 2018 ist die Blutversorgung in China im letzten Jahrzehnt um schätzungsweise 7,0 % gestiegen. Aufgrund des Anstiegs der Zahl chirurgischer Eingriffe in der Region um 18,0 % besteht jedoch immer noch ein Mangel an Blutversorgung.

Marktherausforderungen

Hohe Kosten für Autotransfusionssysteme können das Branchenwachstum vor Herausforderungen stellen

Die zunehmenden technologischen Fortschritte bei Autotransfusionsgeräten durch Marktteilnehmer führen zu hohen Kosten für die Produktentwicklung, Betriebskosten und anderen mit diesen Geräten verbundenen Kosten. Die hohen Kosten dieser Geräte können ein herausfordernder Faktor für die Einführung dieser Geräte im Gesundheitswesen in Schwellenländern mit geringen finanziellen Ressourcen sein.

Das Risiko von Komplikationen und Infektionen kann die Produktakzeptanz beeinträchtigen

Das erhöhte Risiko von Infektionen und Komplikationen bei der Verwendung von Autotransfusionssystemen bei Patienten mit kontaminierten Laparotomiefeldern ist eines der größten Hindernisse für die Einführung dieser Systeme in allen Arten von Operationen und Patienten.

Markttrends für Autotransfusionsgeräte

Technologische Fortschritte

Die wachsende Nachfrage nach alternativen Verfahren für allogene Bluttransfusionen für verschiedene chirurgische Eingriffe in der Patientenpopulation führt dazu, dass sich Unternehmen und Forschungsinstitute zunehmend darauf konzentrieren, neuartige Produkte mit technologischen Fortschritten zu entwickeln und auf dem Markt einzuführen.

- Im September 2022 erhielt Atlanpole Biotherapies die CE-Zulassung für sein medizinisches Autotransfusionsgerät i-SEP. Das Gerät kann bei blutenden chirurgischen Eingriffen sowohl rote Blutkörperchen als auch Blutplättchen zurückgewinnen.

Integration mit erweiterten Überwachungssystemen

Die zunehmende Akzeptanz von Autotransfusionssystemen im Gesundheitswesen weltweit führt dazu, dass sich namhafte Unternehmen zunehmend auf die Entwicklung und Einführung neuartiger Plattformen konzentrieren, um die Einführung dieser Systeme zu unterstützen.

- Im März 2023 erhielt die Haemonetics Corporation von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für die Software der nächsten Generation für das Cell Saver Elite+ Autotransfusionssystem. Dieses Software-Upgrade mit dem Namen „Intelligent Control“ bietet Kunden wichtige Verbesserungen zur Vereinfachung von Abläufen, für ein verbessertes Benutzererlebnis und zur Unterstützung einer höheren Effizienz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Der weltweite Markt für Autotransfusionsgeräte erlebte während der COVID-19-Pandemie negative Auswirkungen. Der deutliche Rückgang der Zahl chirurgischer Eingriffe und Transplantationen während der Pandemie aufgrund der Lockdown-Beschränkungen und die geringere Fokussierung auf nicht notfallmäßige Fälle weltweit waren nur einige der Hauptfaktoren für die Auswirkungen.

- Laut einem von der University of Alabama, Birmingham, im Jahr 2021 veröffentlichten Artikel wurde berichtet, dass es im Jahr 2020 in den USA im Vergleich zu 2019 zu einem starken Rückgang von etwa 36,0 % bei CABG-Operationen kam.

Mehrere auf dem Markt tätige Akteure verzeichneten im Jahr 2020 ebenfalls einen Umsatzrückgang, da die Nachfrage nach diesen Geräten auf dem Markt geringer war. LivaNova PLC erwirtschaftete im Jahr 2020 einen Umsatz von 446,7 Millionen US-Dollar in seinem kardiopulmonalen Geschäftssegment, was einem Rückgang von fast 11,5 % im Vergleich zu 2019 aufgrund der geringeren Verkäufe dieser Systeme entspricht.

Allerdings kam es im Jahr 2021 insgesamt zu einem Anstieg der Zahl von Operationen und Transplantationen, was zu einem Anstieg der Nachfrage nach diesen Geräten im Gesundheitswesen führte. Daher wird erwartet, dass die wachsende Zahl von Operationen zusammen mit der zunehmenden Konzentration der Unternehmen auf Produktinnovationen das Wachstum des Marktes ankurbeln wird.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Das Segment Verbrauchsmaterialien und Zubehör dominiert aufgrund der steigenden Zahl chirurgischer Eingriffe

Je nach Produkttyp ist der Markt in Autotransfusionssysteme sowie Verbrauchsmaterialien und Zubehör unterteilt. Die Autotransfusionssysteme werden weiter in intraoperative Autotransfusionssysteme, postoperative Autotransfusionssysteme und Dual-Mode-Autotransfusionssysteme unterteilt.

Das Segment Verbrauchsmaterialien & Zubehör soll im Jahr 2026 mit einem Anteil von 58,10 % den Markt erobern. Die steigende Zahl chirurgischer Eingriffe in der Bevölkerung, darunter unter anderem kardiovaskuläre und neurologische Eingriffe, sowie die zunehmende Akzeptanz dieser Geräte sind einige der Hauptfaktoren für das Segmentwachstum.

Das Segment Autotransfusionssysteme wird im Prognosezeitraum voraussichtlich stetig wachsen. Das wachsende Bewusstsein der Patienten hinsichtlich der Vorteile der Eigenbluttransfusion bei chirurgischen Eingriffen führt zu einer zunehmenden Einführung von Autotransfusionssystemen. Es wird erwartet, dass bestimmte Vorteile dieser Systeme, wie unter anderem eine höhere Effizienz und ein geringeres Infektionsrisiko, das Segmentwachstum im Prognosezeitraum ankurbeln werden.

Darüber hinaus ist der zunehmende technologische Fortschritt bei diesen Geräten für bessere klinische Ergebnisse und Konnektivität ein weiterer Faktor, von dem erwartet wird, dass er das Segmentwachstum im gesamten Prognosezeitraum vorantreibt.

Auf Antrag

Die steigende Zahl von Herz-Kreislauf-Operationen führte zur Dominanz des Segments

Basierend auf der Anwendung wird der Markt in Herz-Kreislauf-Operationen, orthopädische Operationen, neurologische Operationen, Geburtshilfe und gynäkologische Operationen und andere unterteilt.

Das Segment Herz-Kreislauf-Operationen dominierte den Weltmarkt mit einem Anteil von 60,11 % im Jahr 2024, hauptsächlich aufgrund der höheren Nutzung dieser Geräte bei Herz-Kreislauf-Operationen. Darüber hinaus steigt die Zahl kardiovaskulärer Eingriffe wie Koronararterien-Bypass-Transplantationen (CABG), Herztransplantationen, implantierbarer Kardioverter-Defibrillator (ICD)Herzschrittmacherimplantationen und Klappenersatzoperationen sind einige der Faktoren, die das Segmentwachstum im Prognosezeitraum voraussichtlich vorantreiben werden.

- Laut den von den Annals of Thoracic Surgery (ATS) veröffentlichten Daten aus dem Jahr 2021 lag die Zahl der isolierten Koronararterien-Bypass-Operationen (CABG) im Jahr 2020 bei rund 191.472 und stieg im Jahr 2021 auf 211.533, was einem Wachstum von rund 10,5 % im Vergleich zum Vorjahr entspricht.

Das Segment der orthopädischen Chirurgie hatte im Jahr 2024 den zweithöchsten Marktanteil und wird im gesamten Prognosezeitraum voraussichtlich normal wachsen. Die hohe Belastung durch Knochenerkrankungen und die zunehmende Zahl orthopädischer Operationen sind einige der Faktoren, die das Segmentwachstum im Zeitraum 2025–2032 vorantreiben.

Es wird erwartet, dass das Segment neurologische Operationen im gesamten Prognosezeitraum langsamer wachsen wird. Die zunehmende Prävalenz hirnbezogener Erkrankungen auf der ganzen Welt sowie die zunehmende Diagnose dieser Erkrankungen sind einige der Faktoren, die das Wachstum des Segments unterstützen.

Das Segment Geburtshilfe und gynäkologische Operationen wird im Prognosezeitraum voraussichtlich nominal wachsen. Es wird erwartet, dass die zunehmende Zahl von Kaiserschnitten das Segmentwachstum im gesamten Prognosezeitraum vorantreiben wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Steigende Anzahl chirurgischer Eingriffe in Krankenhäusern, um das Wachstum des Segments voranzutreiben

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser dürfte sich im Jahr 2026 mit einem Anteil von 89,67 % den Markt sichern und im Prognosezeitraum voraussichtlich stärker wachsen. Es wird prognostiziert, dass die zunehmende Zahl kardiovaskulärer sowie geburtshilflicher und gynäkologischer Operationen, die in Krankenhäusern durchgeführt werden, das Segmentwachstum im Prognosezeitraum vorantreiben wird. Darüber hinaus ist die wachsende Zahl von Krankenhäusern in Industrie- und Schwellenländern ein weiterer wichtiger Faktor, der das Wachstum des Segments voraussichtlich ankurbeln wird.

Das Segment Spezialkliniken und Sonstiges wird im Prognosezeitraum voraussichtlich stetig wachsen. Die zunehmende Einführung intraoperativer und postoperativer Zellrettungstechniken in Spezialkliniken, insbesondere in Industrieländern, wird voraussichtlich das Segmentwachstum von 2025 bis 2032 vorantreiben.

REGIONALER AUSBLICK AUF DEN AUTOTRANSFUSIONSGERÄTEMARKT

Basierend auf der geografischen Lage wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America Autotransfusion Devices Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 164,03 Millionen US-Dollar, was einem Anteil von 49,76 % entspricht. Aufgrund des zunehmenden Einsatzes von Bluttransfusionsgeräten bei großen Herz-Kreislauf- und orthopädischen Operationen wird erwartet, dass der Umsatz im Jahr 2026 174,85 Millionen US-Dollar erreichen wird. Es wird erwartet, dass das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur in dieser Region das Marktwachstum im gesamten Prognosezeitraum vorantreiben wird. Beispielsweise empfehlen die Richtlinien der American Association of Blood Banks, dass postoperative und intraoperative Autotransfusionen in Operationen durchgeführt werden sollten, bei denen 20 % der gesamten chirurgischen Blutungen erwartet werden.

Der US-Markt wird im Prognosezeitraum voraussichtlich wachsen. Die steigende Zahl von Operationen und Transplantationen in der Bevölkerung des Landes ist einer der Hauptfaktoren für die steigende Nachfrage nach Autotransfusionsgeräten in den USA. Der US-Markt wird bis 2026 voraussichtlich 160,63 Millionen US-Dollar erreichen.

- Laut der von der U.S. Health Resources and Services Administration (HRSA) veröffentlichten Statistik für 2023 wurden im Jahr 2023 46.632 Organtransplantationen durchgeführt, was einem Anstieg von fast 8,7 % im Vergleich zu 2022 entspricht.

Europa

Im Jahr 2025 erwirtschaftete Europa 114,97 Millionen US-Dollar und trug damit 34,88 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 122,31 Millionen US-Dollar prognostiziert. In Europa ist ein rasanter Anstieg der Zahl der Operationen in wichtigen Ländern wie Großbritannien, Frankreich und Deutschland zu verzeichnen. Das wachsende Bewusstsein für die Vorteile dieser Geräte bei Gesundheitseinrichtungen und Anbietern dürfte erhebliche Chancen für das Marktwachstum in der Region bieten. Der britische Markt wird bis 2026 voraussichtlich 21,7 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 32,61 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 36,05 Millionen US-Dollar aus, was 10,94 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 38,42 Millionen US-Dollar erreichen. Das regionale Marktwachstum wird auf das wachsende Bewusstsein für Zellrettungstechnologien und die zunehmende Zahl chirurgischer Eingriffe zurückgeführt. Der japanische Markt soll bis 2026 ein Volumen von 12,24 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 11,75 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 3,8 Millionen US-Dollar erreichen.

- Laut Statistiken der Nationalen Gesundheitskommission der Volksrepublik China aus dem Jahr 2021 gab es in China 12.649 Primärkrankenhäuser sowie mehr als 36.100 kommunale Gesundheitszentren in städtischen Gebieten.

Rest der Welt

Der Markt im Rest der Welt wird im Prognosezeitraum voraussichtlich stetig wachsen. Die zunehmende Zahl chirurgischer Eingriffe in Ländern wie Brasilien, Saudi-Arabien und den Vereinigten Arabischen Emiraten dürfte die Nachfrage nach Autotransfusionsgeräten insbesondere in kleinen und mittleren Gesundheitseinrichtungen steigern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

LivaNova Plc und Haemonetics Corporation dominieren mit starken Produktangeboten

Zu den Hauptakteuren gehören Marktteilnehmer wie LivaNova Plc., Haemonetics Corporation und Fresenius SE & Co. KGaA, die im Jahr 2024 einen bedeutenden Marktanteil bei Autotransfusionsgeräten ausmachen. Die bedeutende Präsenz dieser Unternehmen auf dem Markt wird auf ihren Fokus auf die Erweiterung des Produktangebots auf dem Weltmarkt zurückgeführt. LivaNova Plc verfügt über eine starke Markenpräsenz, robuste Vertriebskanäle und ein starkes Produktportfolio.

Darüber hinaus konzentrieren sich Marktteilnehmer zunehmend auf strategische Initiativen wie Akquisitionen und Partnerschaften, um ihre Präsenz auf dem Weltmarkt auszubauen.

- Beispielsweise hat Fresenius SE & Co. KGaA im November 2021 mit Omnicell, Inc. zusammengearbeitet, um US-Krankenhäusern und Gesundheitssystemen innovative medizinische Geräte bereitzustellen.

Darüber hinaus haben sich andere Akteure wie Medtronic, Beijing Jingjing Medical Equipment Co., Ltd., ProCell Surgical Inc. und BD unter anderem auf die Einführung neuer Autotransfusionsgeräte und andere Marktexpansionsstrategien konzentriert, um ihre Präsenz auf der ganzen Welt zu stärken.

Liste der profilierten Schlüsselunternehmen

- LivaNova PLC(VEREINIGTES KÖNIGREICH.)

- Medtronic(Irland)

- Haemonetics Corporation(UNS.)

- Fresenius SE & Co. KGaA (Deutschland)

- BD (Becton, Dickinson und Company) (USA)

- Beijing Jingjing Medical Equipment Co., Ltd. (China)

- ProCell Surgical Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2024:ProCell Surgical Inc. wurde erfolgreich registriert und zertifiziert, um die Anforderungen von ISO 13485:2016 im Rahmen des MDSAP zu erfüllen. Darüber hinaus erhielt ProCell die CE-Kennzeichnung für seine Sponge Blood Recovery Unit, die nachweislich der Verordnung (EU) 2017/745 entsprichtMedizinische Geräte.

- Januar 2024 –Medtronic beteiligte sich die Arab Health-Konferenz und stellte ihre Blutmanagement- und Diagnoseprodukte, einschließlich Autotransfusionssysteme, vor.

- März 2023:Die Haemonetics Corporation hat von der US-amerikanischen Food and Drug Administration (FDA) die 510(k)-Freigabe für Software der nächsten Generation für das Cell Saver Elite+ Autotransfusionssystem erhalten.

- Juni 2020: ProCell Surgical Inc. gab die Einführung von ProCell bekannt, seinem ersten medizinischen Gerät, das die manuelle und veraltete Tätigkeit der chirurgischen Schwammblutgewinnung für die intraoperative Autotransfusion effektiv automatisieren soll.

- Dezember 2019:Die Haemonetics Corporation hat in Nordamerika die Transfusionsmanagementsoftware SafeTrace Tx der nächsten Generation auf den Markt gebracht. Die neu veröffentlichte Software bietet ein verbessertes Benutzererlebnis und einen überlegenen betrieblichen Arbeitsablauf und ermöglicht so eine verbesserte Pflegequalität.

BERICHTSBEREICH

Der globale Marktbericht für Autotransfusionsgeräte bietet eine detaillierte Wettbewerbslandschaft und Markteinblicke. Es enthält auch wichtige Erkenntnisse, wie z. B. die wichtigsten Branchenentwicklungen zu Partnerschaften, Fusionen und Übernahmen. Darüber hinaus konzentriert es sich auf Schlüsselpunkte, wie z. B. die Einführung neuer Lösungen auf dem Markt. Darüber hinaus umfasst der Bericht regionale Analysen verschiedener Marktsegmente, Profile wichtiger Marktteilnehmer, Markttrends und die Auswirkungen von COVID-19 auf den Markt. Der Bericht besteht aus quantitativen und qualitativen Erkenntnissen, die zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,72 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 bei 350,97 Millionen US-Dollar lag und bis 2034 voraussichtlich 590,49 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag die Marktgröße bei 164,03 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 6,72 % aufweisen.

Von der Anwendung her wird das Segment der Herz-Kreislauf-Chirurgie den Markt anführen.

Die zunehmende Zahl chirurgischer Eingriffe und das steigende Bewusstsein für die intraoperative und postoperative Zellrettung sind die Schlüsselfaktoren für den Markt.

LivaNova Plc, Haemonetics Corporation und Fresenius SE & Co. KGaA sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 141

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf