Marktgröße, Anteil und Branchenanalyse für Supply Chain Management im Gesundheitswesen, nach Komponente (Software, Hardware und Dienste), nach Bereitstellungsmodus (vor Ort und cloudbasiert), nach Endbenutzer (Gesundheitsdienstleister, Hersteller im Gesundheitswesen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

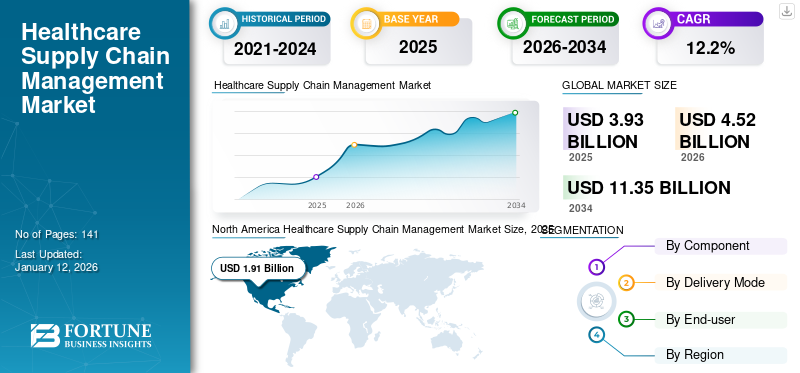

Der weltweite Markt für Lieferkettenmanagement im Gesundheitswesen wurde im Jahr 2025 auf 3,93 Milliarden US-Dollar geschätzt und soll von 4,52 Milliarden US-Dollar im Jahr 2026 auf 11,35 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Supply Chain Management im Gesundheitswesen mit einem Marktanteil von 48,6 % im Jahr 2025.

Das Lieferkettenmanagement im Gesundheitswesen überwacht und verwaltet den Fluss von Gesundheitsprodukten, um Bestandsverschwendung zu vermeiden, menschliches Versagen zu reduzieren und die Patientenversorgung zu maximieren. Dazu gehört die Verwaltung von Vorräten, die Beschaffung von Ressourcen und die Lieferung von Produkten an Anbieter und Patienten. Die Forderung nach effektiverLieferkettenmanagementim Gesundheitswesen nimmt aufgrund zunehmender Kostensenkungsstrategien seitens Krankenhäusern und Ärzten zu. Die Bemühungen mehrerer Unternehmen, ihre Lieferkettenabläufe agiler und widerstandsfähiger zu gestalten, haben die Nachfrage nach Supply-Chain-Management-Lösungen erhöht.

Darüber hinaus haben strategische Kooperationen und Übernahmen zwischen wichtigen Akteuren und Krankenhäusern zu einem stärkeren Einsatz von SCM-Lösungen geführt. Beispielsweise gab SYMPLR im März 2022 die Übernahme von GreenLight Medical, Inc. bekannt, einem Unternehmen für Supply Chain Management im Gesundheitswesen. Ziel der Übernahme war es, das Produktportfolio und den Kundenzugang von SYMPLR zu erweitern, um fundiertere Ausgabenentscheidungen zu treffen.

Als Reaktion auf diese positiven Markttrends engagierten sich mehrere Unternehmen in der Bereitstellung von Supply-Chain-Management-Lösungen und -Dienstleistungen und investierten erheblich in Forschungs- und Entwicklungsaktivitäten. Diese Initiativen haben zur Entwicklung von Software und Lösungen geführt, die auf die spezifischen Anforderungen ihrer Kunden zugeschnitten sind. Die Einführung neuer Lösungen wird angesichts ihrer Einführung in einer Vielzahl von Anwendungen im Prognosezeitraum stark zum Wachstum des Marktes beitragen.

Die COVID-19-Pandemie stellte die Lieferkettenabläufe auf der ganzen Welt vor erhebliche Herausforderungen. Mehrere Lockdowns führten zu einem vorübergehenden Stopp des Transports von Fertigwaren und Rohstoffen und störten den Herstellungsprozess. Auch die Gesundheitssysteme hatten aufgrund der erhöhten Nachfrage nach medizinischen Dienstleistungen während der Unterbrechung ihrer Lieferkette mit Schwierigkeiten bei ihren Managementdiensten zu kämpfen. Der Markt verzeichnete aufgrund der mangelnden Widerstandsfähigkeit der Lieferkettenabläufe ein langsames Wachstum. Vor der Pandemie konzentrierten sich Unternehmen auf kosteneffektive Strategien, was zu einer redundanten Lieferkette führte. Auch große Unternehmen meldeten für das Jahr 2020 einen Umsatzrückgang.

- Beispielsweise meldete die McKesson Corporation für das Jahr 2020 einen Umsatzanstieg von 3,1 %, verglichen mit einem Anstieg von 7,8 % im Vorjahr.

Nach der Aufhebung der COVID-19-Beschränkungen gewannen die Lieferketten jedoch langsam an Fahrt, sodass der Markt ein stabiles Wachstum ähnlich dem Niveau vor der Pandemie verzeichnen konnte. Das Wachstum war darauf zurückzuführen, dass sich die Unternehmen auf die Einführung verschiedener Strategien konzentrierten, um Unterbrechungen der Lieferkette in Notfällen abzumildern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Lieferkettenmanagement im Gesundheitswesen

- Marktgröße 2025: 3,93 Milliarden US-Dollar

- Marktgröße 2026: 4,52 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,35 Milliarden US-Dollar

- CAGR: 12,2 % von 2026–2034

- Nordamerika dominierte den Markt für Supply Chain Management im Gesundheitswesen mit einem Marktanteil von 48,6 % im Jahr 2025.

- Das Softwaresegment war mit einem Marktanteil von 56,86 % im Jahr 2026 Marktführer.

- Das Segment der Gesundheitsdienstleister wird den Markt voraussichtlich mit einem Anteil von 49,78 % im Jahr 2026 dominieren.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,91 Milliarden US-Dollar, was 48,60 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 2,19 Milliarden US-Dollar wachsen.

Europa

Die Region Europa eroberte im Jahr 2025 32,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,26 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,45 Milliarden US-Dollar prognostiziert.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 0,6 Milliarden US-Dollar, was einem Anteil von 15,40 % entspricht, und wird voraussichtlich im Jahr 2026 0,7 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt wird bis 2026 einen Wert von 1,92 Milliarden US-Dollar haben.

Japan

Der japanische Markt wird bis 2026 einen Wert von 0,17 Milliarden US-Dollar haben.

Mehr lesen

Markttrends im Supply Chain Management im Gesundheitswesen

Zunehmende Einführung der Radiofrequenzidentifikation (RFID) zur Verbesserung der betrieblichen Effizienz

Der rasante Fortschritt in der Radiofrequenz-Identifikationstechnologie (RFID) hat die Lieferkettenabläufe in mehreren Branchen des Gesundheitssystems verbessert. RFID-Marker spielen eine Schlüsselrolle bei der verfolgten Verteilung von pharmazeutischen Produkten und medizinischen Hilfsgütern. Mit RFID kann der Benutzer über die wichtigsten Produktinformationen informiert werden, darunter den aktuellen Lagerbestand, das Ablaufdatum und andere Informationen zu jedem Produkt. RFID-Tags helfen auch bei der Vermögensverwaltung, indem sie medizinische Versorgung, Instrumente und Ausrüstung verfolgen. Durch die Verfolgung von Geräten und die Überwachung der Diebstahlprävention, des Vertriebsmanagements und der Patientenabrechnung wird diese Technologie die Kosten senken, die Effizienz des Lieferkettenmanagements verbessern und die Patientensicherheit erhöhen.

Die Echtzeitverfolgung von Gesundheitsprodukten bietet große Chancen und hilft ihnen, den Kundenservice zu verbessern, z. B. die Effizienz von Krankenhausprozessen zu steigern und Verschwendung wie abgelaufene Produkte, überschüssige Bestände und unnötige Personalbewegungen zu reduzieren. Beispielsweise ging Bluesight, ein Medikamentenintelligenzunternehmen, im August 2022 eine Partnerschaft mit GENIXUS ein, einem von der FDA registrierten Umpacker und 503B-Outsourcing-Anbieter. Ziel der Partnerschaft war es, die RFID-Technologie von Bluesight in die von Genixus entwickelten KinetiX Propofol-Spritzen zu integrieren. Daher wirkt sich der zunehmende Einsatz von RFID-Tagging bei Arzneimitteln und medizinischen Bedarfsartikeln positiv auf die Bestandskontrolle und die gesamte Lieferkette aus.

Ein weiterer bemerkenswerter Trend auf dem Markt istBlockchain-Technologie. Die Transaktionen über diese Technologie erweisen sich als entscheidende Überwachungstechnologie für die Erfassung des gesamten Prozesses der Bewegung von Medikamenten und Medizinprodukten. Da alle Transaktionen im Hauptbuch erfasst werden und jeder Knoten innerhalb der Blockchain eine Aufzeichnung der Transaktion führt, ist es einfach, die Herkunft des Arzneimittels, des Verkäufers und des Vertriebshändlers sofort zu überprüfen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Lieferkettenmanagement im Gesundheitswesen

Einführung fortschrittlicher Supply-Chain-Lösungen zur Förderung des Marktwachstums

Organisationen auf der ganzen Welt hatten die Möglichkeit, ihre Dienste mithilfe der neuesten Technologien, Lösungen und Tools zu ändern. Weltweit erfreut sich Supply Chain Management zunehmender Beliebtheit, da Unternehmen damit begonnen haben, ihre wichtigsten Geschäftsabläufe durchgängig zu integrieren.

Fortschrittliche Software und Lösungen wie E-Procurement und fortschrittliche Supply-Chain-Planungssysteme werden von Marktteilnehmern auf den Markt gebracht. Diese Softwarelösungen haben vielfältige Anwendungsmöglichkeiten im gesamten Supply-Chain-Management-System des Gesundheitswesens und können in verschiedenen Phasen des Supply-Chain-Managements wie Beschaffung, Fertigung, Transport und Lagerung eingesetzt werden.

- Im Januar 2022 stellte Bridge Medical GPO die E-Procurement-Plattform auf der Arab Health 2022 vor. Die Softwareplattform wurde von JAGGAER, einem Anbieter von Supply-Management-Technologie, entwickelt. Die Software ermöglichte es Gesundheitsdienstleistern in den VAE, Best Practices im Beschaffungs- und Lieferkettenmanagement zu übernehmen.

Darüber hinaus werden verschiedene Lösungen auf den Markt gebracht, um die Transparenz zu erhöhen und alle Prozesse in einer Organisation effizienter zu gestalten. Diese Lösungen tragen dazu bei, Kosten zu senken, die Beschaffung zu automatisieren und Lieferkettenprozesse effektiver zu gestalten, damit sich Ärzte stärker auf die Ergebnisse der Patientenversorgung konzentrieren können. Durch die Erzielung besserer Patientenergebnisse durch die Rationalisierung der Lieferkettenabläufe im gesamten Gesundheitssystem tragen diese neuen Lösungen positiv zum Wachstum des Marktes für Lieferkettenmanagement im Gesundheitswesen bei.

Zunehmende Einführung cloudbasierter Lösungen zur Unterstützung des Marktwachstums

Cloudbasierte Systeme bieten bestimmte Vorteile, z. B. helfen sie bei der Reduzierung von Investitions- und Betriebskosten. Die Technologie erfordert keine Hardware oder IT-Infrastruktur und hilft Unternehmen, ihre Lieferkettenabläufe zu rationalisieren, indem sie Kapitalinvestitionen umgehen. Diese Lösungen helfen auch bei der Konsolidierung mehrerer Systeme, zLagerverwaltungssystemeund Transportausgabenmanagement, das für den Lieferkettenbetrieb von entscheidender Bedeutung ist. Das Aufkommen cloudbasierter Technologie hilft Gesundheitsorganisationen dabei, Informationen mit spezifischen Lösungen zu koordinieren und zu konsolidieren, um Missverständnissen und verpassten Einsparungen vorzubeugen.

Cloud Computing bietet auch Vorteile wie Kosteneffizienz für kleine und mittlere Unternehmen (KMU) und IT-Systeme vor Ort, wodurch die Gesamtbetriebskosten durch Pay-per-Use gesenkt werden können. Daher haben die mit dieser Technologie verbundenen Vorteile Gesundheitssysteme auf der ganzen Welt dazu veranlasst, cloudbasierte Softwarelösungen in ihren Lieferkettenabläufen zu implementieren.

Die zunehmende Neigung von Gesundheitsorganisationen, Softwarelösungen zur Optimierung ihrer Lieferkettenabläufe einzuführen, hat zu einer wachsenden Nachfrage nach Cloud-basierter Software auf dem Markt geführt. Um der wachsenden Nachfrage gerecht zu werden, arbeiten große Akteure daher an strategischen Allianzen für das Management von Lieferketten in Gesundheitssystemen.

- Beispielsweise gab das Methodist Hospital in Indiana im Oktober 2022 seine Partnerschaft mit Infor bekannt, einem Unternehmen für Cloud-Lösungen. Ziel der Partnerschaft war die Entwicklung einer cloudbasierten Gesundheitsanwendung zur Standardisierung des Lieferkettenmanagements im Gesundheitswesen und anderer Vorgänge.

Darüber hinaus verbessern mehrere Gesundheitsorganisationen ihre Bestandsverwaltung mithilfe cloudbasierter Supply-Chain-Management-Software.

- Beispielsweise hat Oracle im November 2023 als Teil von Oracle Fusion Cloud Supply Chain & Manufacturing (SCM) neue mobile Funktionen zu Oracle Fusion Cloud Inventory Management hinzugefügt. Dieses aktualisierte Oracle Fusion SCM hilft Gesundheitsorganisationen, die Lagerverfügbarkeit zu optimieren und die Patientenversorgung zu verbessern.

Daher wird erwartet, dass die steigende Nachfrage nach cloudbasierten Lösungen für das Lieferkettenmanagement im Gesundheitswesen zusammen mit den strategischen Allianzen zwischen Marktteilnehmern das Marktwachstum unterstützen wird.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit der Supply-Chain-Management-Software schränken das Marktwachstum ein

Supply-Chain-Management-Software kann teuer sein, unabhängig davon, ob sie installiert oder aktualisiert wird. Die Kosten hängen im Allgemeinen von der Anzahl der von der Software bereitgestellten Anwendungen ab. Darüber hinaus führen teure Anbieterpräferenzen und mangelnde IT-Implementierung für Lieferkettenfunktionen sowie eine eingeschränkte Transparenz versteckter Kosten ebenfalls zu hohen Kosten. Die hohen Kosten, die mit der Implementierung dieser Lösungen verbunden sind, begrenzen das Wachstum des Marktes, da sie die Akzeptanzrate begrenzen. Daher ist die Verwaltung dieser Kosten eines der Hauptanliegen von Gesundheitseinrichtungen.

Darüber hinaus sind die Installationskosten für Gesundheitsorganisationen ebenfalls sehr hoch, da sie die wiederkehrenden Abonnementkosten tragen müssen, was die Einführung solcher Lösungen in Gesundheitsorganisationen einschränkt.

- Zum Beispiel die von Control Data Inc. angebotene Software (ProcurePort), eine Beschaffungssoftware, die etwa 199 US-Dollar pro Monat kostet. Darüber hinaus belaufen sich die Kosten für die Beschaffung der Flowtrac-Software auf rund 100 US-Dollar pro Monat.

Darüber hinaus erhöhen mehrere Faktoren die Kosten von Supply-Chain-Management-Software, darunter Komplexität, Anpassungsanforderungen und Integrationsmöglichkeiten.

Die hohen Kosten für Supply-Chain-Management-Lösungen und -Dienste im Gesundheitswesen haben zu einer langsameren Einführung von Supply-Chain-Management-Diensten in Gesundheitsorganisationen geführt, was sich auf das Marktwachstum auswirkt.

Marktsegmentierungsanalyse für Supply Chain Management im Gesundheitswesen

Durch Komponentenanalyse

Zunehmende Einführung technologisch fortschrittlicher Software zur Förderung des Segmentwachstums

Basierend auf den Komponenten wird der Markt in Software, Dienstleistungen und Hardware unterteilt. Das Softwaresegment dominierte den Markt aufgrund der Einführung neuer Anwendungen, um die Supply-Chain-Management-Abläufe effizienter zu gestalten. Das Softwaresegment führte im Jahr 2026 mit einem Marktanteil von 56,86 % den Markt an. Darüber hinaus führt auch die zunehmende Einführung technologisch fortschrittlicher Software zur Verwaltung des Arbeitsablaufs in Gesundheitsorganisationen zu einem Segmentwachstum.

Es wird geschätzt, dass das Dienstleistungssegment im Prognosezeitraum mit einer bemerkenswerten CAGR wachsen wird. Dies ist auf den zunehmenden Fokus großer Unternehmen auf die Auslagerung ihrer Lieferkettendienste zurückzuführen, um Effizienz und Geschäftswachstum zu fördern.

Das Hardware-Segment hielt aufgrund der zunehmenden Einführung von Hardware-Systemen durch Gesundheitsorganisationen einen erheblichen Marktanteil. Um der gestiegenen Nachfrage gerecht zu werden, konzentrieren sich Unternehmen daher auf die Einführung neuer Lösungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Analyse des Bereitstellungsmodus

Zunehmende Markteinführungen cloudbasierter Lösungen, um das Wachstum des Segments anzukurbeln

Je nach Bereitstellungsmodus ist der Markt in On-Premise- und Cloud-basierte Bereitstellung unterteilt. Das cloudbasierte Segment hatte im Jahr 2024 einen erheblichen Marktanteil. Der höhere Anteil des Segments ist auf die damit verbundenen Vorteile wie Eindämmung, Überwachung und Identifizierung von Risiken, Schwachstellen und Störungen in der Lieferkette zurückzuführen. Darüber hinaus ermöglicht die Plattform den kollaborativen Informationsaustausch, was zum Wachstum des Segments beiträgt. Die Vorteile führen zu einer Zunahme der Produkteinführungen durch Unternehmen und treiben das Segmentwachstum voran.

- Beispielsweise kündigte Oracle im April 2023 die Einführung neuer Funktionen in der gesamten Oracle Fusion Cloud Applications Suite an. Die Lösung wurde mit dem Ziel eingeführt, Kunden dabei zu helfen, die Supply-Chain-Planung zu beschleunigen, die betriebliche Effizienz zu steigern und die finanzielle Genauigkeit zu verbessern.

Darüber hinaus setzen mehrere Krankenhäuser und Gesundheitssysteme in Industrieländern cloudbasierte Tools ein, um die Effizienz im Gesundheitswesen zu steigern.

- Laut den von Cision US Inc. im September 2023 veröffentlichten Daten haben beispielsweise rund 70,0 % der Gesundheitseinrichtungen, darunter Krankenhäuser, einen cloudbasierten Ansatz für das Lieferkettenmanagement übernommen, der ihnen hilft, Effizienz und Agilität zu verbessern, die Entscheidungsfindung zu verbessern, die Datensicherheit zu verbessern, Kosten zu senken, den Datenschutz zu verbessern und Prozesse zu rationalisieren.

Es wird erwartet, dass das On-Premise-Segment mit einem weltweiten Anteil von 57,08 % im Jahr 2026 den Markt anführen wird. Es wird jedoch erwartet, dass der zunehmende Fokus von Unternehmen auf die Entwicklung von On-Premise-Software das Marktwachstum unterstützen wird. Darüber hinaus unterstützen das Aufkommen cloudbasierter Technologie und die Organisationen, die sich für eine cloudbasierte Bereitstellung entscheiden, das Wachstum dieses Segments.

Durch Endbenutzeranalyse

Zunehmende Akzeptanz von Supply-Chain-Management-Lösungen bei Gesundheitsdienstleistern zur Steigerung des Segmentwachstums

Auf der Grundlage des Endbenutzers wird der Markt in Gesundheitsdienstleister, Gesundheitshersteller und andere unterteilt. Es wird erwartet, dass das Segment der Gesundheitsdienstleister den Markt mit einem Anteil von 49,78 % im Jahr 2026 dominieren wird, da Krankenhäuser und andere Gesundheitseinrichtungen zunehmend cloudbasierte Softwarelösungen einsetzen. Dies ist einer der Haupttreiber, die das Wachstum dieses Segments beeinflusst haben.

- Im September 2021 wurde Aknamed, eine cloudbasierte Supply-Chain-Management-Plattform für das Gesundheitswesen in Indien, von der digitalen Apotheke PharmEasy gekauft. Es bietet eine Supply-Chain-Plattform, die es Krankenhäusern ermöglicht, Beschaffung und Verbrauch mithilfe cloudbasierter Technologie zu vereinfachen, zu optimieren und zu überwachen.

Das Segment der Hersteller im Gesundheitswesen machte einen erheblichen Anteil aus, da immer mehr cloudbasierte Lösungen für die Bestandsverwaltung aufkamen, was zum Wachstum des Segments führte. Darüber hinaus förderte auch die zunehmende Akzeptanz von SaaS-Software bei Herstellern im Gesundheitswesen das Segmentwachstum im Prognosezeitraum.

REGIONALE EINBLICKE

Nordamerika

North America Healthcare Supply Chain Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,91 Milliarden US-Dollar, was 48,60 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 2,19 Milliarden US-Dollar wachsen. Die Präsenz großer Unternehmen, die Supply-Chain-Management-Lösungen anbieten, ist einer der Hauptfaktoren für das regionale Wachstum. Ein weiterer Faktor, der das Marktwachstum in Nordamerika begünstigt, ist die zunehmende Einführung von Supply-Chain-Management-Lösungen durch Gesundheitsdienstleister in der Region. Darüber hinaus arbeiten mehrere Gesundheitsorganisationen zusammen und bilden Konsortien, um das Risiko von Medikamentenengpässen zu verringern. Der US-Markt wird bis 2026 einen Wert von 1,92 Milliarden US-Dollar haben.

- Im März 2023 stellte das Duke-Margolis Center for Health Policy ein neues Konsortium vor, um wirksame Lösungen zu würdigen, die eine belastbare Arzneimittellieferkette mit fortschrittlichen Produktionskapazitäten unterstützen und letztendlich die Häufigkeit und Schwere von Arzneimittelengpässen verringern.

- Beispielsweise gab e2open, eine Softwareplattform für vernetzte Lieferketten, im August 2021 bekannt, dass das Unternehmen eine strategische Partnerschaft mit Vizient, Inc. eingegangen ist. Ziel der Partnerschaft war die Entwicklung einer Plattform für die Zusammenarbeit mehrerer Parteien, um die Sichtbarkeit bei Gesundheitsdienstleistern, Lieferanten und Händlern zu erhöhen.

Europa

Die Region Europa eroberte im Jahr 2025 32,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,26 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,45 Milliarden US-Dollar prognostiziert. Europa wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Verwendung von Tags, RFID und Barcodes zur Verfolgung von Medikamenten und anderen Gesundheitsprodukten zurückzuführen. Darüber hinaus wird erwartet, dass steigende staatliche Mittel für die Entwicklung KI-basierter Lösungen in einigen Ländern dieser Region das Marktwachstum unterstützen. Der britische Markt wird bis 2026 einen Wert von 0,38 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 0,33 Milliarden US-Dollar haben wird.

- Beispielsweise wurde im Juni 2022 Vamstar gegründet, ein Start-up, das Einkäufer und Lieferanten im Gesundheitswesen miteinander verbindetkünstliche Intelligenz, sicherte sich eine Serie-A-Finanzierung in Höhe von rund 9,5 Millionen US-Dollar. Das Unternehmen wollte den Fonds nutzen, um KI-basierte globale Lieferkettenplattformen für das Gesundheitswesen auszubauen.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,6 Milliarden US-Dollar, was einem Anteil von 15,40 % entspricht, und wird voraussichtlich im Jahr 2026 0,7 Milliarden US-Dollar erreichen. Im Asien-Pazifik-Raum wird im Prognosezeitraum aufgrund der steigenden Nachfrage nach Cloud Computing voraussichtlich eine vergleichsweise höhere CAGR verzeichnet. Darüber hinaus tragen auch Fortschritte in der IT-Infrastruktur des Gesundheitswesens und eine zunehmende Zahl staatlicher Investitionen zum regionalen Wachstum bei. Der japanische Markt wird bis 2026 einen Wert von 0,17 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,20 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,12 Milliarden US-Dollar haben.

- Beispielsweise hat die Regierung von Delhi im August 2021 ein cloudbasiertes integriertes Gesundheitsinformationsmanagementsystem für alle Krankenhäuser eingerichtet. Die Finanzierung in Höhe von 18,9 Millionen US-Dollar wurde vom Kabinett der Stadtregierung genehmigt. Den Auftrag zur Entwicklung des Systems erhielt der IT-Anbieter NEC Corporation, Indien.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 0,16 Milliarden US-Dollar aus, was 4,0 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen.

Rest der Welt

Es wird erwartet, dass der übrige Weltmarkt im Untersuchungszeitraum schnell wachsen wird. Dies ist auf Faktoren wie die Einführung neuer Software und die Einführung neuer Scantechnologien bei Gesundheitsdienstleistern und -händlern zurückzuführen.

- Beispielsweise veranlasste die zunehmende Einführung digitaler Gesundheitsdienste in Afrika im Juni 2022 viele Startups dazu, Lieferkettendienste für das Gesundheitswesen einzuführen, um den Vertrieb an ihre Kunden zu digitalisieren.

Liste der wichtigsten Unternehmen im Markt für Supply Chain Management im Gesundheitswesen

Starke Produktangebote der Hauptakteure zur Förderung des Marktwachstums

Im Hinblick auf die Wettbewerbslandschaft gibt es auf dem Markt verschiedene Akteure, von großen bis hin zu kleinen Anbietern. Im aktuellen Marktszenario halten Tecsys Inc., Oracle und McKesson Corporation einen vergleichsweise dominanten Anteil. Die Dominanz ist auf ihr umfangreiches Produktangebot und ihren Fokus auf die Einführung neuer Produkte und Dienstleistungen zurückzuführen.

- Beispielsweise implementierte Alithya Group Inc. im Februar 2022 Oracle Cloud Enterprise Resource Planning (ERP) undHumankapitalmanagement (HCM)für Northbay Healthcare zur Unterstützung ihrer Kernfinanzen und Lieferketten.

Aufgrund der Bemühungen des Unternehmens, in Analyseprogramme zur Risikominderung zu investieren, hält die McKESSON Corporation einen bedeutenden Marktanteil. Darüber hinaus verfügt das Unternehmen über eine starke globale Präsenz mit Niederlassungen in mehr als 14 Ländern.

Ebenso markierte Tecsys Inc. seine Präsenz auf dem Weltmarkt durch die Ausweitung seiner Aktivitäten in mehr als 100 Ländern. Das Unternehmen konzentriert sich darauf, seine bestehenden Lösungen um neue Anwendungen zu erweitern, um den Anforderungen seiner Kunden gerecht zu werden. Darüber hinaus arbeitete die Organisation mit anderen Unternehmen zusammen, um ihre Lieferkettenabläufe durch ihre Produktangebote zu optimieren.

- Beispielsweise gab Tecsys Inc. im August 2022 bekannt, dass Stanford Health die Tecsys Elite-Lieferkettenplattform für das Gesundheitswesen nutzt, um die Datenerfassung zu automatisieren und zu systematisieren und ihre Abläufe zu optimieren.

Henry Schein, Inc., Cardinal Health, Global Healthcare Exchange, LLC. und Epicor Software Corporation sind einige der anderen Akteure, die auf diesem Markt tätig sind. Diese Unternehmen haben ihre Marktpräsenz durch die Einführung neuer und fortschrittlicher Lösungen für das Lieferkettenmanagement im Gesundheitswesen langsam etabliert.

Global Healthcare Exchange, LLC. arbeitet daran, durch vielfältige Produktangebote eine substanzielle Marktpräsenz aufzubauen. Das Unternehmen verfügt derzeit über 15.000 Lieferabteilungen, davon 600 integrierte globale Lieferanten.

- Zum Beispiel im Februar 2022, Global Healthcare Exchange, LLC. hat Syft übernommen, einen Anbieter für KI-gestützte Bestandskontrolle und End-to-End-Supply-Chain-Management. Die Übernahme half dem Unternehmen, sein bestehendes Portfolio für Supply-Chain-Management-Lösungen im Gesundheitswesen zu erweitern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Oracle (USA)

- Tecsys Inc.(Kanada)

- Global Healthcare Exchange, LLC. (UNS.)

- Ascension (USA)

- Ochsner Health (USA)

- Banner Health (USA)

- Henry Schein, Inc. (USA)

- McKesson CORPORATION(UNS.)

- Kardinalgesundheit(UNS.)

- Epicor Software Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2022-Oracle gab bekannt, dass sich WellSpan Health für die Oracle Fusion Cloud Application Suite entschieden hat, um Abläufe zu vereinheitlichen und die Geschäftstransparenz zu verbessern. Die Anwendung würde bei der Integration seiner Finanz-, Lieferketten- und HR-Prozesse helfen.

- Mai 2022-Global Healthcare Exchange, LLC. kündigte eine Zusammenarbeit mit Healthcare Industry Resiliency Collaborative (HIRC) an, um eine transparente und belastbare Lieferkette in der Gesundheitsbranche zu schaffen.

- Februar 2022:Cardinal Health gab eine Partnerschaft mit der Kinaxis RapidResponse-Plattform bekannt, um die Sichtbarkeit medizinischer Produkte und die Agilität der Lieferkette zu erhöhen.

- Januar 2022:Tecsys Inc. gab die Kommerzialisierung seiner automatisierten Bestandsverwaltungs- und Management-Insight-Lösungen für den Einsatz in der klinischen Laborumgebung bekannt.

- Mai 2021– HealthPartners ist eine Partnerschaft mit Oracle eingegangen, um sein Unternehmen mithilfe der Oracle Fusion Cloud Applications Suite in die Cloud zu verlagern. Die Anwendung würde dazu beitragen, die Arbeit zu modernisieren und zu rationalisieren, was für das Wachstum von HealthPartners von entscheidender Bedeutung ist.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie den Überblick über die Preisanalyse, das Regulierungsszenario nach Schlüsselregionen/-ländern, die PESTLE-Analyse und die fünf Kräfte von PORTER. Darüber hinaus enthält es einen Überblick über wichtige Branchenentwicklungen wie Fusionen, Übernahmen und Partnerschaften. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Strategien der Marktteilnehmer. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

|

|

Nach Liefermodus

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 4,52 Milliarden US-Dollar im Jahr 2026 auf 11,35 Milliarden US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 lag Nordamerika bei 1,91 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 12,2 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Softwaresegment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Das wachsende Bewusstsein für den Bedarf an Supply-Chain-Management-Lösungen sowie die zunehmende Einführung fortschrittlicher Lösungen treiben den globalen Markt an.

Tecsys, Inc., McKesson Corporation und Oracle gehören zu den wichtigsten Marktteilnehmern.

Nordamerika dominierte den Markt im Jahr 2026.

Es wird erwartet, dass die Implementierung von Schulungsprogrammen für Anbieter und Hersteller die Einführung dieser Lösungen vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 141

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf