Marktgröße, Anteil und Branchenanalyse für Fettersatzstoffe, nach Produkttyp (proteinbasiert, fettbasiert und kohlenhydratbasiert), nach Quelle (pflanzlich und tierisch), nach Form (Pulver und Flüssigkeit), nach Anwendung (Bäckerei und Süßwaren, Milch- und Tiefkühldesserts, Geflügel- und Fleischprodukte, verarbeitete Lebensmittel, Getränke, Saucen und Dressings und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

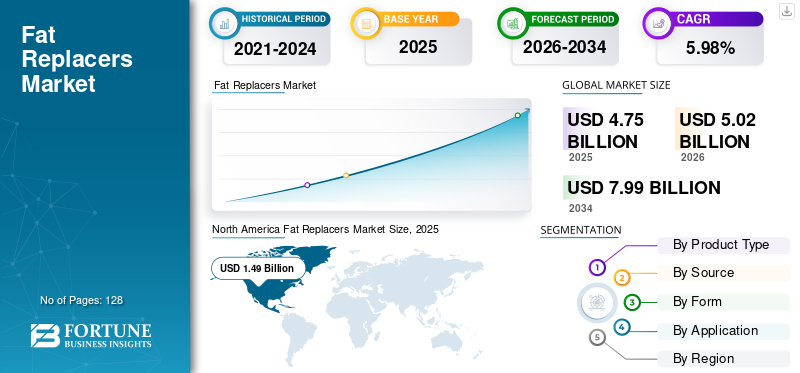

Marktübersicht für Fettersatzstoffe

Die globale Marktgröße für Fettersatzstoffe wurde im Jahr 2025 auf 4,75 Milliarden US-Dollar geschätzt. Der Markt soll von 5,02 Milliarden US-Dollar im Jahr 2026 auf 7,99 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,98 % aufweisen. Nordamerika dominierte den Fettersatzmarkt mit einem Marktanteil von 31,36 % im Jahr 2025.

Fettersatzstoffe sind funktionelle Lebensmittelzutaten, die die sensorischen und funktionellen Eigenschaften von Fetten in Lebensmitteln nachahmen und gleichzeitig den Gesamtkalorien- und Fettgehalt reduzieren sollen. Zu diesen Inhaltsstoffen gehören Systeme auf Kohlenhydrat-, Protein- und Fettbasis, die Textur, Mundgefühl und Cremigkeit in Lebensmittelformulierungen reproduzieren. Sie werden häufig in Backwaren, Milchprodukten, Fleischprodukten, Soßen usw. verwendetverarbeitete Lebensmittel, wo sie dazu beitragen, den Fettgehalt zu reduzieren und gleichzeitig die Produktstabilität und Verbraucherakzeptanz aufrechtzuerhalten.

Diese Inhaltsstoffe spielen eine entscheidende Rolle in fettarmen und kalorienreduzierten Formulierungen, insbesondere da Verbraucher zunehmend gesündere Lebensmittel mit einem geringeren Gehalt an gesättigten Fettsäuren verlangen. Wachsende Bedenken hinsichtlich der öffentlichen Gesundheit in Bezug auf Fettleibigkeit, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen haben Lebensmittelhersteller dazu veranlasst, Produkte mit Fettersatzstoffen neu zu formulieren, um den Ernährungserwartungen der Regulierungsbehörden und Verbraucher gerecht zu werden.

Die weltweite Branchennachfrage wird von großen Unternehmen angeführt, nämlich Cargill Incorporated, Ingredion Incorporated, Tate & Lyle PLC, Kerry Group Plc und Archer Daniels Midland Company.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Fettersatzstoffe

- Marktgröße 2025: 4,75 Milliarden US-Dollar

- Marktgröße 2026: 5,02 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,99 Milliarden US-Dollar

- CAGR: 5,98 % von 2026–2034

- Nordamerika dominierte den Fettersatzmarkt mit einem Anteil von 31,36 % im Jahr 2025.

- Das proteinbasierte Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,93 % verzeichnen.

- Das Getränkesegment wird voraussichtlich im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 7,50 % das schnellste Wachstum verzeichnen.

Nordamerika

Der Markt wurde im Jahr 2025 auf 1,49 Milliarden US-Dollar geschätzt, was auf die starke Nachfrage nach fettreduzierten Lebensmitteln zurückzuführen ist.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 1,21 Milliarden US-Dollar geschätzt, unterstützt durch die rasche Urbanisierung und die Ausweitung der Produktion verarbeiteter Lebensmittel.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 1,34 Milliarden US-Dollar, angetrieben durch strenge Vorschriften zur Förderung einer geringeren Aufnahme gesättigter Fettsäuren.

UNS.

Im Jahr 2025 wurde der Markt auf 1,18 Milliarden US-Dollar geschätzt.

Japan

In Japan wird ein stetiges Wachstum des Marktes für Fettersatzstoffe erwartet.

Mehr lesen

Markttrends für Fettersatzstoffe

Die steigende Nachfrage nach fettarmen und kalorienreduzierten Lebensmitteln ist ein wichtiger Branchentrend

Verbraucher suchen zunehmend nach gesünderen Alternativen zu herkömmlichen Lebensmitteln mit hohem Fettgehalt, was Lebensmittelhersteller dazu veranlasst, Produkte mit fettreduzierenden Inhaltsstoffen wie Fettersatzstoffen auf Kohlenhydrat- und Proteinbasis neu zu formulieren. Diese Inhaltsstoffe tragen dazu bei, die sensorischen Eigenschaften von Fetten beizubehalten und gleichzeitig die Kaloriendichte und den Gehalt an gesättigten Fettsäuren zu reduzieren.

- Nach Angaben der Weltgesundheitsorganisation (WHO) haben sich die Fettleibigkeitsraten weltweit seit 1975 fast verdreifacht, wobei im Jahr 2023 mehr als eine Milliarde Menschen mit Fettleibigkeit leben werden, was Lebensmittelhersteller dazu ermutigt, Produkte mit geringerem Fettgehalt neu zu formulieren.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende weltweite Nachfrage nach fettarmen verarbeiteten Lebensmitteln zur Unterstützung des Marktwachstums

Das wachsende Bewusstsein der Verbraucher für die Gesundheitsrisiken, die mit einem übermäßigen Fettkonsum einhergehen, hat die Nachfrage nach Fettersatzstoffen deutlich erhöht. Aus diesem Grund integrieren Lebensmittelhersteller FettersatzstoffeBackwaren, Milchprodukte, Soßen und verarbeitete Lebensmittel, um die Kaloriendichte zu reduzieren und gleichzeitig die Produktqualität aufrechtzuerhalten.

- Der USDA Economic Research Service berichtet außerdem, dass verarbeitete und hochverarbeitete Lebensmittel über 55 % der gesamten Kalorienaufnahme in den USA ausmachen, was die Notwendigkeit von Strategien zur Neuformulierung von Inhaltsstoffen zur Reduzierung des Fettgehalts unterstreicht.

Marktbeschränkungen

Technische Herausforderungen bei der Formulierung und sensorische Einschränkungen schränken die Marktexpansion ein

Obwohl Fettersatzstoffe in der Lebensmittelverarbeitung weit verbreitet sind, bleibt die Nachbildung der gesamten sensorischen und funktionellen Eigenschaften von Fetten technisch immer noch eine Herausforderung. Fett trägt zur Geschmacksfreisetzung, Schmierung und Textur in Lebensmitteln bei, und sein Ersatz beeinträchtigt den Geschmack oder die Stabilität und kann komplexe Formulierungsstrategien erfordern.

Darüber hinaus können bestimmte Ersatzstoffe die Produkttextur verändern oder zusätzliche Stabilisatoren erfordern, was die Komplexität der Formulierung und die Produktionskosten für Lebensmittelhersteller erhöht.

Marktchancen

Ausbau funktioneller und kalorienreduzierter Lebensmittelprodukte zur Steigerung der Zutatennachfrage

Die Ausweitung funktioneller Lebensmittel, die sich an gesundheitsbewusste Verbraucher richten, schafft weitere neue Möglichkeiten für die Fettersatzindustrie. Hersteller entwickeln zunehmend fettarme Milchprodukte, kalorienreduzierte Snacks und pflanzliche Lebensmittel, die Fettersatzstoffe verwenden, um Textur und Geschmack beizubehalten und gleichzeitig das Nährwertprofil zu verbessern.

Fettersatzstoffe sind in Öl-in-Wasser-Emulsionen besonders wirksam und eignen sich daher für pflanzliche Getränke, Milchalternativen uswvegane Dessertswo herkömmliche Emulgatoren möglicherweise nicht effizient funktionieren.

- Nach Angaben des Good Food Institute (GFI) überstiegen die weltweiten Einzelhandelsumsätze mit pflanzlichen Lebensmitteln im Jahr 2023 29 Milliarden US-Dollar, was eine starke Nachfrage nach alternativen Lebensmittelformulierungen widerspiegelt, die häufig auf Fettersatzstoffe zurückgreifen, um die Textur und Stabilität zu verbessern.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Das kohlenhydratbasierte Segment dominiert aufgrund seines AngebotsViskosität, Volumen und Mundgefühl sind die gleichen wie bei Fett

Je nach Produkttyp wird der Markt in proteinbasierte, fettbasierte und kohlenhydratbasierte Produkte unterteilt.

Das Segment der kohlenhydratbasierten Fettersatzstoffe dominierte die weltweite Marktnachfrage und hatte im Jahr 2025 einen Wert von 2,73 Milliarden US-Dollar, was aufgrund der weit verbreiteten Verwendung von Stärken, Zellulosederivaten und Gummis in fettreduzierten Back-, Milch- und Soßenformulierungen den größten Anteil ausmachte. Diese Zutaten sorgen für eine Viskosität, Masse und ein fettähnliches Mundgefühl, wodurch sie sich für groß angelegte Lebensmittelverarbeitungsanwendungen eignen.

Das proteinbasierte Segment wird voraussichtlich im globalen Marktprognosezeitraum mit 6,93 % das schnellste CAGR-Wachstum verzeichnen, was auf die zunehmende Verwendung von Milchproteinen und Sojaproteinen als Fettnachahmer in Milchprodukten, Fleischersatzprodukten usw. zurückzuführen istfunktionelle Lebensmittel, bei dem Proteinbestandteile sowohl Nährwert als auch eine verbesserte Textur bieten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Quelle

Das pflanzliche Segment dominiert aufgrund der steigenden Nachfrage nach Clean-Label- und pflanzlichen Inhaltsstoffen

Basierend auf der Quelle wird der Markt in pflanzliche und tierische Produkte unterteilt.

Das Segment auf pflanzlicher Basis dominierte den globalen Marktanteil für Fettersatzstoffe mit einem Wert von 3,60 Milliarden US-Dollar im Jahr 2025, da pflanzliche Inhaltsstoffe wie Stärke, Ballaststoffe und Sojaproteine aufgrund ihrer Kosteneffizienz und Kompatibilität mit Clean-Label- und veganen Produktformulierungen in der Lebensmittelverarbeitung weit verbreitet sind.

Es wird erwartet, dass das Segment tierischer Produkte mit einer jährlichen Wachstumsrate von 6,30 % stetig wächst, unterstützt durch die Verwendung von Milchproteinen und Gelatine in bestimmten Fettersatzsystemen, insbesondere in Milch- und Dessertanwendungen.

Nach Form

Pulversegment dominiert aufgrund der Verarbeitungskompatibilität mit Trockenzutatensystemen und der längeren Haltbarkeit

Basierend auf der Form wird der Markt in Pulver und Flüssigkeit unterteilt.

Das Pulversegment dominierte den Weltmarkt mit einem Wert von 3,60 Milliarden US-Dollar im Jahr 2025, angetrieben durch einfachen Transport, längere Haltbarkeit und Kompatibilität mit Trockenzutatensystemen in Backmischungen, Milchpulvern und verarbeiteten Lebensmitteln.

Es wird prognostiziert, dass das Flüssigkeitssegment im Zeitraum 2026–2034 mit 6,35 % am schnellsten wachsen wird, da es zunehmend in Getränkeemulsionen, Soßen und trinkfertigen Rezepturen zum Einsatz kommt, da Flüssigkeitssysteme eine einfachere Dispersion und Verarbeitung ermöglichen.

Auf Antrag

Das Segment Bäckerei und Süßwaren dominiert aufgrund der großflächigen Verwendung in Backwaren

Basierend auf der Anwendung wird der Markt in Bäckereien und Bäckereien unterteilt.Süßwaren, Milch- und Tiefkühldesserts, Geflügel- und Fleischprodukte, verarbeitete Lebensmittel, Getränke, Saucen und Dressings und andere.

Das Segment Back- und Süßwaren dominierte den Markt mit einem Wert von 1,47 Milliarden US-Dollar im Jahr 2025, da Fettersatzstoffe häufig in Kuchen, Keksen, Gebäck und Schokolade verwendet werden, um den Fettgehalt zu reduzieren und gleichzeitig die Textur und Haltbarkeit zu erhalten.

Das Getränkesegment soll von 2026 bis 2034 mit 7,50 % am schnellsten wachsen.

Regionaler Ausblick auf den Markt für Fettersatzstoffe

Regional umfasst der Bericht Analysen in ganz Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika.

Nordamerika

North America Fat Replacers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Weltmarkt und hatte im Jahr 2025 einen Wert von 1,49 Milliarden US-Dollar. Bis 2034 wird die Region voraussichtlich 2,41 Milliarden US-Dollar erreichen und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,52 % wachsen. Das Wachstum wird durch die starke Nachfrage nach fettreduzierten Lebensmitteln, das zunehmende Bewusstsein für Fettleibigkeit und die Herstellung verarbeiteter Lebensmittel in großem Maßstab vorangetrieben.

US-Markt für Fettersatzstoffe

Die USA dominieren die nordamerikanische Region mit einem Wert von rund 1,18 Milliarden US-Dollar im Jahr 2025, unterstützt durch die große Bäckerei-, Snack- und Milchindustrie des Landes sowie die steigende Nachfrage nach gesünderen Lebensmittelreformulierungen.

Europa

Auf Europa entfielen im Jahr 2025 1,34 Milliarden US-Dollar und es wird erwartet, dass es bis 2034 2,23 Milliarden US-Dollar erreichen wird, was einer jährlichen Wachstumsrate von 5,83 % von 2026 bis 2034 entspricht. Die Region profitiert von einem starken regulatorischen Schwerpunkt auf der Reduzierung der Aufnahme gesättigter Fettsäuren und einer Präsenz einer gut etablierten Lebensmittelverarbeitungsindustrie.

Deutschland Markt für Fettersatzstoffe

Deutschland ist mit einem Wert von rund 0,28 Milliarden US-Dollar im Jahr 2025 führend auf dem europäischen Markt, unterstützt durch seine Großbäckerei undMolkereiVerarbeitungssektoren.

Britischer Markt für Fettersatzstoffe

Der britische Markt wurde im Jahr 2025 auf etwa 0,27 Milliarden US-Dollar geschätzt, was auf die wachsende Nachfrage nach gesünderen verpackten Lebensmitteln und neu formulierten Snacks zurückzuführen ist.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 1,21 Milliarden US-Dollar und dominierte damit den Weltmarkt. Bis 2034 wird ein Wert von 2,28 Milliarden US-Dollar prognostiziert, was einem jährlichen Wachstum von 7,31 % (2026–2034) entspricht. Das Wachstum wird durch die rasche Urbanisierung, die expandierende Lebensmittelverarbeitungsindustrie und das wachsende Bewusstsein der Verbraucher für eine gesündere Ernährung unterstützt.

China-Fettersatzmarkt

China stellt den größten Markt im asiatisch-pazifischen Raum dar und wird im Jahr 2025 auf etwa 0,49 Milliarden US-Dollar geschätzt, unterstützt durch die schnelle Expansion vonverpackte LebensmittelHerstellung und wachsende Nachfrage nach funktionellen Lebensmittelzutaten.

Südamerika und der Nahe Osten und Afrika

Südamerika erreichte im Jahr 2025 0,45 Milliarden US-Dollar und verzeichnete im Zeitraum 2026–2034 eine jährliche Wachstumsrate von 4,97 %. Die Expansion der Bäckerei- und Snackindustrie in Brasilien und Argentinien unterstützt die regionale Nachfrage nach Fettersatzstoffen.

Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 0,26 Milliarden US-Dollar geschätzt und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,36 %, was auf die zunehmende Einführung gesünderer Lebensmittelrezepturen und den wachsenden Konsum verarbeiteter Lebensmittel zurückzuführen ist.

Markt für Fettersatzstoffe in Brasilien

Brasilien stellt aufgrund seines entwickelten Lebensmittelverarbeitungssektors und der wachsenden Industrie für verpackte Lebensmittel den größten Markt innerhalb Südamerikas dar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf die Innovation funktioneller Inhaltsstoffe und die gesundheitsorientierte Neuformulierung von Lebensmitteln, um sich einen Wettbewerbsvorteil zu verschaffen

Der weltweite Markt für Fettersatzstoffe ist mäßig konsolidiert, wobei große Unternehmen für Lebensmittelzutaten innovative Fettersatzsysteme entwickeln, um kalorienreduzierte und gesündere Lebensmittelformulierungen zu unterstützen. Unternehmen konzentrieren sich auf pflanzliche Inhaltsstoffe, funktionelle Stärken und proteinbasierte Fettmimetika, um die Produkttextur und den Nährwert zu verbessern.

Führende Akteure auf dem Markt

|

Rang |

Name der Firma |

|

1 |

Cargill Incorporated |

|

2 |

Ingredion Incorporated |

|

3 |

Tate & Lyle PLC |

|

4 |

Kerry Group Plc |

|

5 |

Archer Daniels Midland Company |

Liste der wichtigsten Fettersatzunternehmen im Profil

- Cargill Incorporated(UNS.)

- Ingredion Incorporated(UNS.)

- Tate & Lyle PLC(VEREINIGTES KÖNIGREICH.)

- Kerry Group Plc (Irland)

- Archer Daniels Midland Company (USA)

- DSM-Firmenich(Niederlande)

- Ashland Global Holdings Inc. (USA)

- Corbion N.V. (Niederlande)

- Fiberstar Inc. (USA)

- CP Kelco U.S., Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Schouten Europe, seit 1990 ein niederländischer Pionier im Bereich pflanzlicher Proteine, hat eine neue pflanzliche Wurst mit einer neuartigen Fettersatzlösung für verbesserte Saftigkeit und Mundgefühl auf den Markt gebracht. Diese Innovation baut auf ihrem Fachwissen im Bereich Fleischanaloga auf und verwendet Proteine aus Weizen, Soja und Kartoffeln, während das Produkt gleichzeitig einen niedrigen Gehalt an gesättigten Fetten und einen hohen Ballaststoffgehalt aufweist und für einen authentischen Biss in eine vollständig pflanzliche Hülle gehüllt ist.

- Dezember 2024:Gavan Technologies, ein 2018 gegründetes israelisches Lebensmitteltechnologieunternehmen, sammelte im Dezember 2024 in einer Finanzierungsrunde der Serie A 8 Millionen US-Dollar, um seine pflanzliche Fettlösung FaTrix zu kommerzialisieren und eine europäische Produktionsanlage zu errichten.

- Oktober 2024:MicroLub, ein in Großbritannien ansässiges Biotech-Unternehmen, sicherte sich eine Finanzierung in Höhe von 4,44 Millionen US-Dollar für die Weiterentwicklung seiner Fettersatztechnologie, die kalorienarme pflanzliche Lebensmittel ermöglicht, die einen köstlichen Geschmack und eine köstliche Textur bewahren. Diese Innovation entspricht der wachsenden Nachfrage im pflanzlichen Sektor, ähnlich wie bei jüngsten Entwicklungen wie dem Wurstfettersatz von Schouten Europe.

- Juni 2023:Gavan Technologies, ein israelisches Lebensmitteltechnologie-Startup, stellte FaTrix vor, eine mit Proteinen angereicherte Fettzutat, die als Clean-Label-Alternative entwickelt wurdeButterund andere Fette in Gebäck und Backwaren. Im Vergleich zu Butter werden die gesättigten Fettsäuren um 80 % reduziert und gleichzeitig der Proteingehalt erhöht. Dafür werden nur drei Zutaten verwendet: Proteinisolat (hauptsächlich aus Erbsen), Pflanzenöl und Wasser.

BERICHTSBEREICH

Der Branchenbericht zum globalen Fettersatzmarkt analysiert den Markt eingehend und hebt entscheidende Aspekte wie globale Markttrends, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverwendung hervor. Darüber hinaus bietet der Bericht auch Einblicke in die globale Marktanalyse und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,98 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Quelle

|

|

|

Nach Form

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 einen Wert von 4,75 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 7,99 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,98 % wird der Weltmarkt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Quellenmäßig war das pflanzliche Segment marktführend.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Steigende weltweite Nachfrage nach fettarmen verarbeiteten Lebensmitteln zur Unterstützung des Marktwachstums.

Cargill Incorporated, Ingredion Incorporated, Tate & Lyle PLC, Kerry Group Plc und Archer Daniels Midland Company sind die führenden Unternehmen auf dem Markt.

Die steigende Nachfrage nach fettarmen und kalorienreduzierten Lebensmitteln prägt die Branchentrends.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 128

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf