Marktgröße, Anteil und Branchenanalyse für Gefäßstopfen, nach Produkttyp (arterielle und venöse Embolisationsstopfen, Verschlussstopfen für angeborene Herzfehlbildungen und andere), nach Material (Titan-Nickel (Nitinol) und andere), nach Endbenutzer (Krankenhäuser und Kliniken und unabhängige Katheterisierungslabore) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

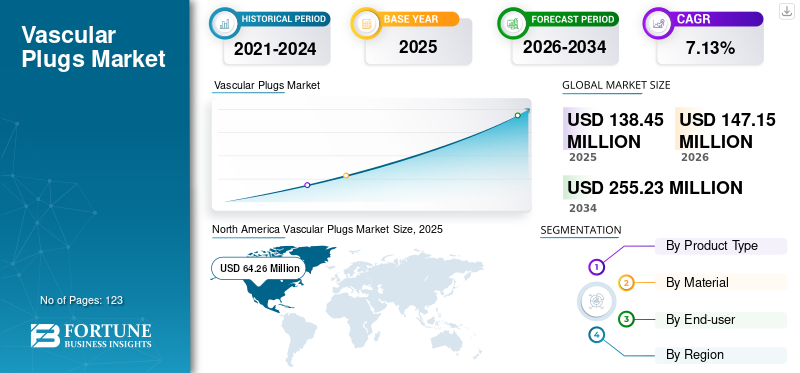

Die weltweite Marktgröße für Gefäßstopfen wurde im Jahr 2025 auf 138,45 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 147,15 Millionen US-Dollar im Jahr 2026 auf 255,23 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,13 % aufweisen. Nordamerika dominierte den Markt für Gefäßstopfen mit einem Marktanteil von 46,41 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Marktgröße für Gefäßstopfen in den USA erheblich wachsen wird und bis 2032 einen geschätzten Wert von 93,4 Millionen US-Dollar erreichen wird, was auf die wachsende Prävalenz peripherer Arterienerkrankungen zurückzuführen ist.

Die globale COVID-19-Pandemie war beispiellos und erschütternd, da die Nachfrage in allen Regionen im Vergleich zum Niveau vor der Pandemie geringer ausfiel als erwartet. Basierend auf unserer Analyse verzeichnete der Weltmarkt im Jahr 2020 einen Rückgang von -11,0 % im Vergleich zu 2019.

Gefäßstopfen werden häufig verwendet, um Blutgefäße im gesamten Gefäßsystem selektiv zu verschließen. Diese Plugs verfügen über Emboliematerialien und Okklusionsgeräte und werden als Alternative zu Emboliespiralen verwendet. Diese Geräte sind außerdem kostengünstig, da möglicherweise mehrere Spulen erforderlich sind, um eine bestimmte Arterie zu blockieren, während ein einzelner Stecker dieselbe Funktion erfüllen kann. Je nach Anwendung können diese Geräte in arterielle und venöse Embolisationsstopfen, Verschlussstopfen für angeborene Herzfehlbildungen und andere eingeteilt werden.

Es wird erwartet, dass die weltweit steigende Prävalenz von Gefäßerkrankungen und eine zunehmende Anzahl peripherer Embolisationsverfahren die Akzeptanzrate dieser Geräte im Prognosezeitraum steigern werden. Laut einem von Hindawi im Jahr 2019 veröffentlichten Artikel wurde beispielsweise geschätzt, dass die Prävalenz der peripheren arteriellen Verschlusskrankheit (pAVK) in der Weltbevölkerung bei etwa 10,0 % bis 20,0 % liegt. Es wird erwartet, dass die wachsenden Investitionen der Marktteilnehmer in die Forschung und Entwicklung technologischer Fortschritte das Marktwachstum im Zeitraum 2024–2032 weiter vorantreiben werden.

Die COVID-19-Pandemie wirkte sich im Jahr 2020 negativ auf das weltweite Marktwachstum für Gefäßstopfen aus. Es war ein Rückgang des Volumens an Gefäßeingriffen und geringere Verkäufe von Geräten zu beobachten. Beispielsweise verzeichnete das strukturelle Herzgeschäftssegment von Abbott, zu dem auch Gefäßstopfen gehörten, im Jahr 2020 einen Rückgang von -10,9 % im Vergleich zu 2019, was auf einen Rückgang der Verkäufe von Kernprodukten zurückzuführen ist. Im Jahr 2021 stiegen die Umsätze jedoch aufgrund eines Anstiegs bei Embolisationsverfahren und werden im Studienzeitraum voraussichtlich stetig wachsen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für Gefäßstopfen

Marktgröße und Prognose:

- Marktgröße 2025: 138,45 Millionen US-Dollar

- Marktgröße 2026: 147,15 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 255,23 Millionen US-Dollar

- CAGR: 7,13 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Gefäßstopfen mit einem Anteil von 46,41 % im Jahr 2025, was auf die steigende Prävalenz peripherer Arterienerkrankungen und eine hohe Anzahl durchgeführter Gefäßembolisationsverfahren in der Region zurückzuführen ist.

- Nach Produkttyp wird erwartet, dass das Segment der arteriellen und venösen Embolisation aufgrund kontinuierlicher Produkteinführungen wichtiger Hersteller und der wachsenden Präferenz für minimalinvasive Embolisationsverfahren seinen größten Marktanteil behält.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Zunehmender Einsatz von Gefäßstopfen bei peripheren Embolisationsverfahren und wachsender Fokus auf technologische Fortschritte bei Gefäßverschlussgeräten.

- Europa: Steigende Gesundheitsbelastung durch Herz-Kreislauf-Erkrankungen und zunehmende Akzeptanz von Gefäßstopfen auf Formgedächtnispolymerbasis bei Gesundheitsdienstleistern.

- China: Ausbau der Gesundheitsinfrastruktur und wachsende Zahl von Patienten, die sich einer Gefäßembolisierung zur Behandlung von Gefäßerkrankungen unterziehen.

- Japan: Einführung fortschrittlicher Gefäßstopfentechnologien, angetrieben durch den Fokus des Landes auf minimalinvasive Eingriffe und günstige klinische Ergebnisse im Zusammenhang mit Okklusionsgeräten der neuen Generation.

Markttrends für Gefäßstopfen

Der zunehmende Trend hin zu Formgedächtnispolymeren ist ein wichtiger Trend

Formgedächtnispolymere (SMPs) sind ein spannender Bereich für Polymerinnovationen. Die Materialien erinnern sich an die Form, in der sie sich befanden, und kehren in diese Form zurück, wenn sie durch einen Reiz wie Hitze und Licht ausgelöst werden. Das Material bedient ein breites Anwendungsspektrum, das medizinische, industrielle und elektronische Anwendungen umfasst.Textil-, und andere. Diese SMPs sind eine Gruppe von Polymeren und Polyurethan wird aufgrund seiner Biokompatibilität häufig in Gefäßstopfen verwendet. Bei Gefäßembolisationsverfahren bietet das SMP mehrere einzigartige Vorteile, wie etwa seine hohe Kompatibilität und die minimale Krafteinwirkung auf anatomische Grenzen.

Dieses Material erfreut sich bei bedeutenden Akteuren auf dem Markt für Gefäßstopfen zunehmender Beliebtheit. Shape Memory Medical Inc. hat beispielsweise eine SMP-Produktfamilie entwickelt, darunter IMPEDE, IMPEDE-FX Embolization Plugs und IMPEDE-FX RapidFill. Außerdem sind diese Produkte von der PMDA und dem CE-Zeichen der Europäischen Union zugelassen. Daher haben die klinisch nachgewiesenen Vorteile der Verwendung von SMPs gegenüber Legierungen wie Nitinol und Zinn während der Intervention zu einer allmählichen Verlagerung der Hersteller in dieses neue Segment geführt. Insgesamt ist die Verwendung von SMPs ein bemerkenswerter Trend auf dem Markt für Gefäßstopfen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Gefäßstopfen

Weltweit steigende Prävalenz von Gefäßerkrankungen soll das Marktwachstum ankurbeln

Gefäßerkrankungen wie koronare Herzkrankheit, zerebrovaskuläre Erkrankungen und periphere Arterienerkrankungen sind sowohl in Industrie- als auch in Schwellenländern die häufigsten Krankheits- und Todesursachen. Die zunehmende Prävalenz dieser Erkrankungen führt dazu, dass jedes Jahr eine große Anzahl von Patienten behandelt werden muss und sich Gefäßembolisationsverfahren unterziehen muss.

- Laut einem im August 2019 in The Lancet veröffentlichten Artikel wurde beispielsweise die weltweite Prävalenz der peripheren arteriellen Verschlusskrankheit (pAVK) bei Menschen ab 25 Jahren auf etwa 5,5 % geschätzt.

Darüber hinaus haben sich diese Geräte klinisch als sinnvolle Alternative zu Emboliespiralen während eines Embolisationsverfahrens erwiesen. Im Gegensatz zu den Spulen, bei denen das Risiko besteht, dass sie nach distal wandern und dann eine nicht gezielte Embolisierung verursachen, können diese Geräte neu positioniert werden und ihre Freisetzung kann auch kontrolliert werden. Darüber hinaus wird erwartet, dass der wachsende Fokus auf minimalinvasive Verfahren und Fortschritte bei den Materialien für Gefäßstopfen die Nachfrage nach Gefäßstopfen in den kommenden Jahren ankurbeln werden. Daher wirkt sich die weltweit steigende Zahl von Patienten, die sich einer Gefäßembolisierung unterziehen, in Kombination mit der mehrfachen Verwendung dieser Stopfen und den damit verbundenen Vorteilen des Geräts gegenüber Spulen positiv auf die Nachfrage aus und führte in der Folge zu einem Marktwachstum im Prognosezeitraum.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit Embolisierungsverfahren und mangelnde Erstattung behindern das Wachstum

Die Kosteneffizienz von Gefäßstopfen im Hinblick auf Emboliespiralen bietet einen zusätzlichen Vorteil dieser Geräte für periphere Vaskularisierungsverfahren. Allerdings sind die Kosten des Geräts neben den Verfahrenskosten einer der einschränkenden Faktoren für die Verbreitung dieser Geräte, insbesondere in Schwellenländern. Laut einem von der Boston Scientific Corporation veröffentlichten Bericht kosten beispielsweise ambulante Krankenhauseingriffe für venöse und arterielle Embolisationen in den USA etwa 10.043 US-Dollar. Außerdem wurde festgestellt, dass die erste Krankenhauseinweisung für Embolisationseingriffe nicht als dauerhafte Lösung für den teuren und kräftezehrenden Eingriff dient. Das Fehlen angemessener Erstattungen und die hohen Kosten der bei den Eingriffen verwendeten Embolisationsgeräte erhöhen die Gesamtkosten der Patienten. Daher wird erwartet, dass die hohen Kosten von Gefäßembolisationsverfahren sowie das Fehlen günstiger Erstattungsrichtlinien in Entwicklungsländern die Einführung dieser Stopfen im Prognosezeitraum einschränken werden.

Marktsegmentierungsanalyse für Gefäßstopfen

Nach Produkttypanalyse

Der starke Fokus der Hersteller auf die arterielle und venöse Embolisation führte zu seiner Dominanz im Jahr 2023

Das Segment der arteriellen und venösen Embolisation hatte im Jahr 2023 einen dominanten Marktanteil, da sich die Marktteilnehmer ständig darauf konzentrierten, Geräte für die arterielle und venöse Embolisation auf den Markt zu bringen. Beispielsweise hat die Terumo Corporation im Juli 2021 einen neuen Gefäßstopfen, AZUR, auf den Markt gebracht, mit dem der Blutfluss in Arterien des peripheren Gefäßsystems reduziert oder blockiert werden kann. Es wird erwartet, dass das Segment der Gefäßstopfen für die arterielle und venöse Embolisierung den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 78,85 % leistet.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Allerdings hatten der Verschluss angeborener Herzfehlbildungen und andere Segmente im Jahr 2023 einen vergleichsweise geringeren Marktanteil. Dies war auf die begrenzte Produktverfügbarkeit bei Marktteilnehmern für diese Anwendungen zurückzuführen.

Durch Materialanalyse

Deutliche Vorteile, die andere Materialien bieten, führen zu einem höheren Wachstum im Zeitraum 2026-2034

Auf der Grundlage des Materials wird der Markt in Titannickel (Nitinol) und andere eingeteilt. In Bezug auf den Umsatz dominierte das Segment Titan-Nitinol-Nitinol den Markt aufgrund der weit verbreiteten Verwendung von Nitinol bei der Herstellung von Gefäßstopfen. Darüber hinaus trugen große Akteure, die sich für Nitinol für die Geräteproduktion entschieden haben, ebenfalls zur höheren Nachfrage nach dem Material im Jahr 2021 bei. Das andere Segment, das Materialien wie Titannitrid, Zinn und Formgedächtnispolymere umfasst, wird im Prognosezeitraum voraussichtlich eine höhere CAGR verzeichnen. Das Segment Titan-Nickel (Nitinol) wird im Jahr 2026 einen Marktanteil von 92,48 % ausmachen.

Die klinischen Vorteile von Formgedächtnispolymeren und Zinn waren ausschlaggebend dafür, dass sich die etablierten Marktteilnehmer schrittweise auf Forschung und Entwicklung und die Einführung neuer Produkte in diesem Segment konzentrieren. Diese Materialien erfreuen sich aufgrund ihres minimalen Kraftaufwands, ihrer Biokompatibilität und ihrer Formgedächtniseigenschaften immer größerer Beliebtheit. Beispielsweise erhielt Shape Memory Medical Inc. im März 2021 die CE-Kennzeichnung für ihr IMPEDE-FX RapidFill-Gerät, eine Erweiterung der IMPEDE-Familie, biologisch abbaubare periphere Gefäßembolisationsstopfen aus Formgedächtnispolymer.

Durch Endbenutzeranalyse

Eine höhere Anzahl an Embolisationsverfahren, die in Krankenhäusern und Kliniken durchgeführt werden, führt zu ihrer Dominanz im Prognosezeitraum

Bei den Endverbrauchern ist der Markt in Krankenhäuser und Kliniken sowie unabhängige Katheterisierungslabore unterteilt. Es wird erwartet, dass das Segment Krankenhäuser und Kliniken im Prognosezeitraum den Weltmarkt dominieren wird. Die Dominanz ist auf eine höhere Anzahl kardialer und peripherer Vaskularisationseingriffe zurückzuführen, die in Krankenhäusern und Kliniken durchgeführt werden. Auch eine angemessene Erstattung durch diese Einrichtungen sowie die rasche Entwicklung der Gesundheits- und Krankenhausinfrastruktur, insbesondere in Entwicklungsländern, steigern die weltweite Nachfrage nach diesen Geräten in diesen Einrichtungen. Das Segment Krankenhäuser & Kliniken wird im Jahr 2026 voraussichtlich 82,54 % des Marktes ausmachen.

Andererseits wird erwartet, dass das Segment der unabhängigen Katheterisierungslabore im Prognosezeitraum schnell wachsen wird. Das Wachstum ist auf die zunehmende Zahl neuer unabhängiger Labore auf der ganzen Welt zurückzuführen. Diese einzelnen Einrichtungen bieten ihren Patienten eine gezielte Gesundheitsversorgung und steigern so das Wachstum des Segments im Zeitraum 2024–2032.

REGIONALE EINBLICKE

Nordamerika

North America Vascular Plugs Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 64,26 Millionen US-Dollar aus, was 46,41 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 68,13 Millionen US-Dollar anwachsen. Die Dominanz wird auf mehrere Faktoren zurückgeführt, wie zum Beispiel die wachsende Prävalenz peripherer Arterienerkrankungen in den USA und Kanada, die einen großen Patientenpool darstellt, der sich einer chirurgischen Behandlung unterzieht. Laut einem im Juni 2021 im American Heart Journal veröffentlichten Artikel wurde beispielsweise die Prävalenz von pAVK auf 7,0 % geschätzt und betrifft somit rund 8,5 Millionen Menschen. Der US-Markt soll bis 2026 ein Volumen von 64,42 Millionen US-Dollar erreichen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 38,05 Millionen US-Dollar, was 27,48 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 40,27 Millionen US-Dollar erreichen. Europa hatte den zweitgrößten Marktanteil und wird voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen in der Region ist einer der Hauptfaktoren für das Wachstum des Marktes. Laut European Heart Network sind beispielsweise Herz-Kreislauf-Erkrankungen für 4,5,0 % aller Todesfälle in Europa verantwortlich. Außerdem meldete Italien laut einem im März 2021 in Epub veröffentlichten Artikel eine höhere Prävalenz von Herz-Kreislauf-Erkrankungen, nämlich 12,9 %. Dies stellt eine große Belastung für die Gesundheitsversorgung des Landes dar. Der britische Markt wird bis 2026 voraussichtlich 7,49 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 9,8 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 24,42 Mio. USD 17,64 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 26,61 Mio. USD erreichen. Der Markt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum eine vergleichsweise höhere CAGR verzeichnen. Eine größere Bevölkerung, die an peripheren Gefäßerkrankungen leidet, steigende Diagnose- und Behandlungsraten in Ländern wie China, Indien und anderen südostasiatischen Ländern sowie eine verbesserte Gesundheitsinfrastruktur werden die Nachfrage nach diesen Geräten in der Region im Prognosezeitraum ankurbeln. Der japanische Markt soll bis 2026 ein Volumen von 12,6 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 5,83 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,26 Millionen US-Dollar erreichen.

Rest der Welt

Auch in Lateinamerika sowie im Nahen Osten und Afrika wird erwartet, dass eine zunehmende Zahl von Gesundheitseinrichtungen und die Entwicklung der Gesundheitsinfrastruktur das Marktwachstum im Prognosezeitraum ankurbeln werden. Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 4,71 Millionen US-Dollar geschätzt, was 3,40 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 voraussichtlich 4,87 Millionen US-Dollar erreichen. Der Markt in Lateinamerika erreichte im Jahr 2025 7,01 Millionen US-Dollar, was 5,06 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 7,28 Millionen US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für Gefäßstopfen

Abbott und Medtronic nehmen mit starkem Fokus auf anorganische Strategien eine marktbeherrschende Stellung ein

Die Wettbewerbslandschaft ist stark konsolidiert, wobei große Player wie Abbott und Medtronic im Jahr 2023 einen großen Marktanteil ausmachen werden. Derzeit konzentrieren sich Unternehmen ständig auf die Einführung anorganischer Wachstumsstrategien und die Akquise anderer Marktteilnehmer, um ihre Markenpräsenz weltweit zu etablieren.

Das aktuelle Szenario ist außerdem dadurch gekennzeichnet, dass sich immer mehr Hersteller wie ArtVentive Medical Group Inc. auf die Einführung fortschrittlicher Geräte konzentrieren, um auf dem globalen Markt für Gefäßstopfen Fuß zu fassen.

- Beispielsweise startete ArtVentive Medical Group Inc. im Juli 2020 eine klinische Studie, um die Wirksamkeit und den technischen Erfolg des endoluminalen Okklusionssystems (EOS) von ArtVentive zur Milzembolisation zu bewerten.

Nur wenige andere wichtige Akteure auf dem Weltmarkt sind Terumo Corporation, EndoShape, Inc. und Lifetech Scientific.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Abbott (USA)

- Medtronic(Irland)

- Terumo Corporation(Japan)

- BD (Becton, Dickinson und Company) (USA)

- Lifetech Scientific (China)

- EndoShape, Inc. (USA)

- ArtVentive Medical Group Inc.(UNS.)

- Shape Memory Medical Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024 –Shape Memory Medical Inc. (USA) sicherte sich eine von verschiedenen Risikokapitalgebern angeführte Serie-C-Finanzierung in Höhe von 38,0 Millionen US-Dollar. Der Fonds würde den Verkauf, Vertrieb und die Erweiterung der Gerätefamilie IMPEDE Embolization Plug unterstützen.

- Juni 2021– Abbott India, eine Tochtergesellschaft von Abbott, gab die Einführung des Amplatzer Piccolo Occluder bekannt, der zu den weltweit ersten Gefäßstöpseln gehört, die Frühgeborenen implantiert werden können.

- März 2021 –Shape Memory Medical Inc. gab bekannt, dass es die Zulassung von der Pharmaceutical and Drug Administration erhalten hatMedizinische GeräteAgentur (PMDA) wird ihr IMPEDE-FX Embolization Plugin in Japan kommerziell einführen.

BERICHTSBEREICH

Der Marktbericht für Gefäßstopfen bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie Branchenanteil, Unternehmensprofile, Materialien, Produkttyp und Endbenutzer. Darüber hinaus bietet es Einblicke in den Überblick über die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,13 % von 2026 bis 2034 |

|

Einheit |

Wert (Mio. USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Material

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 138,45 Millionen US-Dollar betrug und bis 2034 voraussichtlich 255,23 Millionen US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße 138,45 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 7,13 % aufweisen.

Nach Material wird das Titan-Nickel-Segment (Nitinol) den Markt anführen.

Die steigende Prävalenz von Gefäßerkrankungen und die klinischen Vorteile von Plugs gegenüber anderen Alternativen sind die Schlüsselfaktoren, die den Markt antreiben.

Abbott und Medtronic sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 123

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf