Marktgröße, Anteil und Branchenanalyse für Industriegasturbinen, nach Kapazität (1–2 MW, 2–5 MW, 5–7,5 MW, 7,5–10 MW, 10–15 MW, 15–20 MW, 20–30 MW, 30–40 MW, 40–100 MW, 100–150 MW, 150–300 MW, 300+ MW), nach Technologie (Schwerlast, Leichtindustrie, Luftfahrtderivate), nach Zyklus (einfacher Zyklus, kombinierter Zyklus), nach Sektor (Stromversorgungsunternehmen, Öl und Gas, Fertigung) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

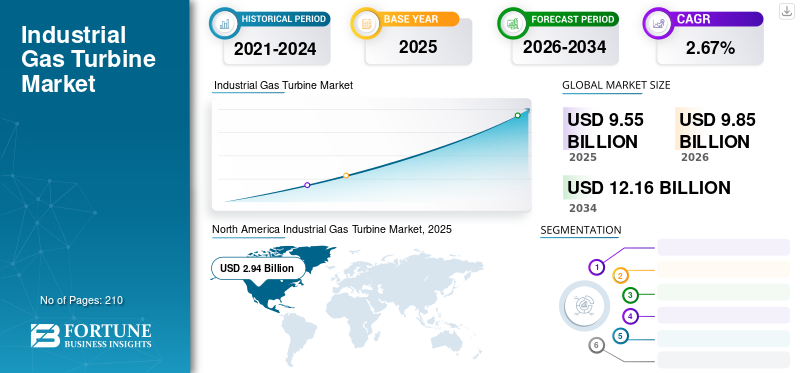

Die globale Marktgröße für Industriegasturbinen betrug im Jahr 2025 9,55 Milliarden US-Dollar und wird voraussichtlich von 9,85 Milliarden US-Dollar im Jahr 2026 auf 12,16 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 2,67 % im Prognosezeitraum (2026–2034). Nordamerika dominierte den Markt für Industriegasturbinen mit einem Marktanteil von 30,84 % im Jahr 2025. Der Markt für Industriegasturbinen in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 2,77 Milliarden US-Dollar erreichen.

Eine Industriegasturbine ist ein Verbrennungsmotor, der aus verschiedenen Brennstoffen wie z. B. mechanische Energie erzeugtErdgasoder flüssige Brennstoffe. Mit dieser mechanischen Energie wird ein integrierter Generator angetrieben, der elektrische Energie erzeugt. Herkömmliche gas- und ölbefeuerte Dampfkraftwerke wurden durch effiziente Kombikraftwerke ersetzt, die Gasturbinen als Brennstoff für Gas oder Öl nutzen. Der Strombedarf steigt weltweit, zusammen mit der hohen Nachfrage nach sauberer Energie. Dies sind die Hauptfaktoren, die das globale Marktwachstum von 2023 bis 2032 voraussichtlich vorantreiben werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Industriegasturbinen

Marktgröße:

- Wert 2025: 9,55 Milliarden US-Dollar

- Wert 2026: 9,85 Milliarden US-Dollar

- Prognosewert 2034: 12,16 Milliarden US-Dollar, mit einem CAGR von 2,67 % von 2026–2034

Marktanteil:

- Regionalleiter: Nordamerika hatte im Jahr 2025 einen Marktanteil von 30,84 %, unterstützt durch die laufende Schiefergasexploration und eine große Anzahl erdgasbetriebener Turbinenanlagen. Allein die USA werden bis 2032 voraussichtlich 2,77 Milliarden US-Dollar erreichen.

- Am schnellsten wachsende Region: Der asiatisch-pazifische Raum wird voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen, angetrieben durch die schnelle Industrialisierung, den steigenden Energiebedarf und Initiativen für saubere Energie in China, Indien, Japan, Südkorea und Australien.

- Endbenutzerführer: Das Segment der Stromversorger war im Jahr 2023 führend auf dem Markt, angetrieben durch die Verlagerung von Kohle- und Dampfkraftwerken hin zu gasturbinenbetriebenen Kraftwerken für eine sauberere und effizientere Stromerzeugung.

Branchentrends:

- Größerer Anwendungsbereich in Schwellenländern: Das Wachstum von Industriezentren und ausländischen Direktinvestitionen (FDI) in China, Indien, Brasilien und Südostasien schafft neue Möglichkeiten.

- Wasserstoffintegration: Verstärkter Einsatz von wasserstoffkompatiblen Gasturbinen, wobei jüngste Projekte eine 100 % erneuerbare Wasserstoffverbrennung erreichen.

- Kombi-Zyklus-Erweiterung: Starke Einführung von kombinierten Kreislaufsystemen für höhere Effizienz, effektive Abwärmenutzung und geringere Emissionen.

Treibende Faktoren:

- Technologie zur Emissionsreduzierung: Gasturbinen stoßen deutlich weniger CO₂ aus als Kohlekraftwerke, und wasserstoffbetriebene Turbinen bieten das Potenzial, CO2-frei zu sein.

- Steigender Strombedarf: Expandierende Industriesektoren und Infrastrukturprojekte erhöhen den weltweiten Strombedarf und steigern die Zahl der Turbineninstallationen.

- Saubere Energiewende: Strengere Umweltvorschriften und Dekarbonisierungsrichtlinien beschleunigen die Einführung von Gasturbinen.

- Kraftstoffflexibilität: Die Fähigkeit, mit mehreren Kraftstoffen, einschließlich Erdgas, Öl und Wasserstoff, betrieben zu werden, verbessert die Anpassungsfähigkeit und Widerstandsfähigkeit.

Das Coronavirus (Covid-19) wurde erstmals im Dezember 2019 in der chinesischen Provinz Hubei identifiziert und hat sich seitdem zu einer globalen Gesundheitsbedrohung entwickelt, von der mehr als 200 Länder betroffen sind. Der Energiesektor ist einer der am stärksten betroffenen Bereiche, und die Sperrungen haben die negativen Auswirkungen der Pandemie noch verstärkt. Die Nichtverfügbarkeit von Humanressourcen aufgrund des Lockdowns hat zu Verzögerungen bei Energieprojekten geführt. Der Lockdown führte zu Unterbrechungen der Lieferkette und Problemen bei der Projektfinanzierung. Kürzlich verzögerten sich die Kraftwerksprojekte in Myanmar, deren Fertigstellung ursprünglich für 2020 geplant war, aufgrund von COVID-19. Der stellvertretende Minister für Elektrizität und Energie (MOEE) sagte, drei seien importiert wordenFlüssigerdgas (LNG)Energieprojekte und ein Gaskraftprojekt sind aufgrund der COVID-19-Pandemie immer noch nicht in Betrieb. Aufgrund kommerzieller Flugverbote und Reisebeschränkungen konnten die für die Installation erforderlichen Maschinen, Stromerzeugungsanlagen und Experten Myanmar nicht fristgerecht erreichen.

Die Kraftwerksbetreiber in den USA ändern weiterhin die Verfahren in ihren Anlagen, einschließlich der Verschiebung geplanter Wartungsarbeiten aufgrund der aufgrund der Coronavirus-Pandemie verhängten Sperren. Von den Veränderungen waren viele Unternehmen wie Siemens und General Electric (GE), große Hersteller von Industriegasturbinen und Kraftwerksdienstleister betroffen, während diese globalen Unternehmen aufgrund von COVID-19 bereits Umsatzeinbußen erleiden.

Markttrends für Industriegasturbinen

Ein breiterer Spielraum in Schwellenländern ist der neueste Trend auf dem Markt

Der Aufstieg der Industriezentren und die wachsenden ausländischen Direktinvestitionen (FDI) in allen wichtigen Fertigungssektoren in Schwellenländern wie China, Indien, Brasilien und südostasiatischen Ländern werden im Prognosezeitraum voraussichtlich lukrative Wachstumschancen für diesen Markt schaffen. Verschiedene ausländische Entwickler, die beabsichtigen, ihre Unternehmen über FDI-Anreizprogramme zu gründen, konzentrieren sich auf Schwellenländer. Dies wird indirekt die Wirtschaft des Landes ankurbeln und die Industrialisierung vorantreiben.

Länder wie die USA und viele asiatische Länder haben ihre Fertigungsrichtlinien und -verfahren weiterentwickelt und umstrukturiert, um Investitionen anzuziehen und Wachstum zu ermöglichen. Die Industrialisierung wird den Automatisierungsprozess vorantreiben, um die Gesamteffizienz der Produktion zu verbessern und den Betrieb zu vereinfachen. Daraus lässt sich schließen, dass das Wachstum des Industriesektors, insbesondere in den Schwellenländern, eine Chance für den Weltmarkt schaffen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Industriegasturbinen

Gasturbinentechnologie reduziert Treibhausgasemissionen und treibt das Marktwachstum voran

Konventionelle Kohlekraftwerke stoßen bekanntermaßen große Mengen giftiger Gase aus und tragen maßgeblich zur Erwärmung bei. Kohlekraftwerke sind einer der größten Emissionsverursacher. Die steigenden Treibhausgasemissionen machen die Entwicklung saubererer Techniken zur Stromerzeugung dringend erforderlich, was voraussichtlich im kommenden Jahrzehnt zu einem Anstieg der Nachfrage nach Industriegasturbinen führen wird.

Erdgas, ein Hauptbrennstoff von Gasturbinen, enthält sehr wenig Schwefel, sodass praktisch kein Schwefeldioxid emittiert wird. Der CO2-Ausstoß von Gasturbinen, die Erdgas verbrennen, ist ebenfalls sehr gering: 0,37 Kilogramm CO2 pro erzeugter kWh Strom. Dem stehen 1,01 kg/kWh für Braunkohle und 0,8 kg/kWh für Anthrazit gegenüber. Somit treiben die oben genannten Faktoren das Wachstum des Marktes für Industriegasturbinen im Prognosezeitraum voran.

Der Vorteil von Gasturbinen besteht darin, dass sie mit vielen anderen Brennstoffen als Erdgas betrieben werden können. Einige dieser Brennstoffe, wie zum Beispiel Wasserstoff (H2), enthalten überhaupt keinen Kohlenstoff und geben bei der Verbrennung kein Kohlendioxid ab. Darüber hinaus kann Wasserstoff in neuen und bestehenden Gasturbinen eingesetzt werden, was das Verständnis stärkt, dass Lösungen zur Kohlendioxidreduzierung vor Ort und in Geräten, die auf die Installation warten, bereits verfügbar sind. Öl- und Gasbetriebe sind für etwa 15 % aller energiebedingten Emissionen weltweit verantwortlich, was 5,1 Milliarden Tonnen Treibhausgasen entspricht. Laut dem Szenario „Netto-Null-Emissionen bis 2050“ der Internationalen Energieagentur wird die Emissionsintensität dieser Aktivitäten bis zum Ende des Jahrzehnts um 50 % sinken. In Kombination mit der Reduzierung des Öl- und Gasverbrauchs in diesem Szenario werden die Emissionen aus Öl- und Gasaktivitäten bis 2030 um 60 % reduziert.

Steigende Nachfrage nach Strom steigert das Wachstum des Weltmarktes

Der weltweit hohe Anstieg, der florierende Industriesektor und die zunehmenden Infrastrukturentwicklungsaktivitäten führen zu einem enormen Anstieg der Stromnachfrage. Da die Stromnachfrage steigt, erhöhen mehrere Länder auf der ganzen Welt ihre Stromerzeugungskapazitäten, indem sie neue Kraftwerke installieren oder die Kapazität bestehender Kraftwerke erweitern. Aufgrund strenger staatlicher Vorschriften zu Treibhausgasemissionen neigen Unternehmen eher dazu, industrielle Gasturbinensysteme einzuführen. Diese Faktoren werden das Wachstum des Marktes im Prognosezeitraum steigern.

EINHALTENDE FAKTOREN

Die Volatilität der Erdgaspreise kann das Marktwachstum behindern

Die Erdgaspreise werden durch Maßnahmen beeinflusst, die die Erdgasversorgung stören können. Geopolitische Spannungen sind ein Störfaktor, der zu Unsicherheit über die Verfügbarkeit oder Nachfrage von Gas führt. Dies kann zu einer höheren Volatilität der Gaspreise führen. Die Gaskosten sind in den USA aufgrund der Schiefergasförderung drastisch gesunken, anderswo auf der Welt bleibt der Wert jedoch relativ hoch. Die meisten Länder im Nahen Osten verfügen über einen erheblichen Anteil der Erdgasreserven. Aufgrund politischer und kultureller Probleme handelt es sich um eine äußerst instabile Region. Darüber hinaus ist die Nachfrage nach Erdgas aufgrund der Covid-19-Pandemie seit einigen Monaten deutlich zurückgegangen. Dadurch sanken auch die Gaskosten, was sich negativ auf das Marktwachstum auswirkte.

Marktsegmentierungsanalyse für Industriegasturbinen

Durch Kapazitätsanalyse

Das 150-300-MW-Segment würde den größten Marktanteil halten

Basierend auf der Kapazität wird das 150-300-MW-Segment voraussichtlich den Markt mit einem Anteil von 33,49 % im Jahr 2026 dominieren. Diese Kapazitätsturbinen werden hauptsächlich in der Stromerzeugungsindustrie eingesetzt. Da sich der Trend der Stromerzeugung hin zur Reduzierung der Treibhausgasemissionen verlagert hat, vor allem unter Berücksichtigung von Umweltfaktoren, haben sich über 300 MW nach und nach einen beachtlichen Marktanteil in der Branche gesichert.

Die Industriegasturbinensegmente mit kleiner Leistung von 1–2 MW, 2–5 MW, 5–7,5 MW, 7,5–10 MW, 10–15 MW und 15–20 MW nehmen aufgrund der hohen Gasverfügbarkeit zu. Diese Gasturbinen mit kleiner Kapazität sind modular aufgebaut und können mit zwei Brennstoffen betrieben werden. Diese Kleinleistungsturbinen werden für Kraft-Wärme-Kopplungsanlagen und Kraft-Wärme-Kopplungsanlagen eingesetzt.

Durch Technologieanalyse

Hochleistungstechnologie soll einen dominanten Marktanteil erobern

Basierend auf der Technologie wird erwartet, dass das Schwerlastsegment im Jahr 2026 den Markt mit einem Anteil von 60,27 % dominieren wird. Eine wachsende Zahl von Produktionsstätten, gepaart mit der Integration großer Wirtschaftszonen in Entwicklungsländern, haben eine lobenswerte Geschäftsplattform geschaffen. Durch die zunehmende Integration firmeneigener Kraftwerke zur Deckung des Strombedarfs in Industriebetrieben wird das Hochleistungssegment erweitert.

Aeroderivative-Segmente haben aufgrund der Verfügbarkeit hochflexibler und mobiler Technologien erhebliche Marktanteile auf dem Weltmarkt gewonnen. Darüber hinaus findet das Segment ein vielfältiges Anwendungsportfolio, darunter Schiffsantriebe, Energieerzeugung und Fernwärme.

Durch Zyklusanalyse

Kombi-Zyklus-Segment hält dominanten Marktanteil

Basierend auf dem Zyklus wird erwartet, dass das Segment der kombinierten Zyklen den Markt mit einem Anteil von 63,03 % im Jahr 2026 dominieren wird, was vor allem auf die Nähe zur Umwelt, die effektive Abwärmenutzung und die Betriebseffizienz zurückzuführen ist. Der kombinierte Zyklus erfordert im Vergleich zum einfachen Zyklus mehr Investitionen, und daher handelt es sich bei diesen Anlagen um eingebaute Phasen. Zunächst werden die Anlagen mit einfachem Kreislauf aufgebaut und dann schrittweise auf einen kombinierten Kreislauf umgestellt.

Das Segment der einfachen Fahrräder dürfte im Prognosezeitraum deutlich wachsen. Der Bau einfacher Kreislaufanlagen ist im Vergleich zu Kombikraftwerken einfacher und bequemer, außerdem sind diese Kraftwerkstypen sowohl kostenfreundlich als auch effizient. Weltweit nimmt der Bau von reinen Kraftwerken mit einfachem Kreislauf zu. Dies treibt das Wachstum im Segment der einfachen Fahrräder im Prognosezeitraum voran.

Nach Sektoranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Stromversorgersektor hatte den höchsten Marktanteil

Je nach Sektor wird erwartet, dass das Segment der Stromversorger den Markt mit einem Anteil von 77,08 % im Jahr 2026 dominieren wird. Ein wachsender Fokus liegt auf der Sanierung traditioneller Dampf- und Kohlekraftwerke mit Gas oder anderen Kraftwerkenerneuerbare EnergieKraftwerke werden den Markt ankurbeln. Der hohe Wirkungsgrad bei der Stromerzeugung durch Gasturbinen hat dieser Technologie im Vergleich zu herkömmlichen Stromerzeugungsanlagen einen Vorsprung verschafft.

Das Öl- und Gassegment dürfte im Prognosezeitraum deutlich expandieren. Die Explorations- und Produktionsaktivitäten nehmen rasant zu und auch das Volumen der Gaserzeugung nimmt zu. Auch die Pipeline-Projekte nehmen deutlich zu. Treibt somit das Wachstum in einem Öl- und Gassegment im Prognosezeitraum voran.

REGIONALE EINBLICKE

Der globale Markt für Industriegasturbinen wurde in fünf Schlüsselregionen analysiert, darunter Nordamerika, Europa, der asiatisch-pazifische Raum, der Nahe Osten und Afrika sowie Lateinamerika.

North America Industrial Gas Turbine Market, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 2,94 Milliarden US-Dollar, was 30,84 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 3,04 Milliarden US-Dollar erreichen wird. Die Region verfügt aufgrund der anhaltenden zunehmenden Schiefergasexplorationsaktivitäten in der Region über eine große Anzahl industrieller Gasturbinenanlagen, die mit Erdgas betrieben werden. Die US Energy Information Administration (EIA) gab an, dass derzeit mehr als 40 % des Stroms des Landes aus Kohle und etwa 25 % aus Erdgas stammen. Die EIA geht davon aus, dass Erdgas bis 2035 der Hauptbrennstoff für die Stromerzeugung sein wird.

Im Jahr 2023 verzeichneten die USA eine wachsende Wirtschaft mit geringeren Treibhausgasemissionen durch den Einsatz von Gasturbinen. Nach zwei Jahren steigender Emissionen, als sich das Land von der COVID-19-Pandemie und den damit verbundenen wirtschaftlichen Störungen erholte, werden die Emissionen im Jahr 2023 voraussichtlich jährlich um 1,9 % zurückgehen, während die Wirtschaft jährlich um 2,4 % wuchs. Die US-Emissionen blieben unter dem Niveau vor der Pandemie und fielen um 17,2 % unter das Niveau von 2005. Der US-Markt soll bis 2026 ein Volumen von 3,02 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 26,11 % des Weltmarktes und erreichte einen Wert von 2,48 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 2,57 Milliarden US-Dollar prognostiziert. Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Marktwachstum in der Region ist auf mehrere Faktoren zurückzuführen, beispielsweise auf die rasche Industrialisierung, den steigenden Energiebedarf und die zunehmende Nachfrage nach sauberen Energietechnologien. Die Region Asien-Pazifik ist bei der Stromerzeugung in hohem Maße auf Kohle angewiesen. Die Verbrennung von Kohle verursacht eine erhebliche Menge an Luftverschmutzung. Regierungsinitiativen zur Reduzierung der Kohlenstoffemissionen haben in Ländern wie Japan, China, Australien, Südkorea, Indien usw. zum Einsatz von Gasturbinen geführt. Derzeit arbeitet China an der Ausarbeitung seines 14ThFünfjahresplan, der für die Entwicklung der Gasenergie am günstigsten ist. Der 14ThFYP wird eine robuste, günstige Politik umsetzen, um immer mehr Gaskraftwerksprojekte in China zu fördern. Der chinesische Markt soll bis 2026 ein Volumen von 0,62 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 0,26 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt wurde im Jahr 2025 auf 2,04 Milliarden US-Dollar geschätzt und machte 21,21 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,09 Milliarden US-Dollar erreichen. Die Regierungen in dieser Region konzentrieren sich stark darauf, Kohle entweder durch Gasturbinen oder andere erneuerbare Energiequellen zu ersetzen, um die Treibhausgasemissionen zu reduzieren. Der Strombedarf in dieser Region wächst exponentiell und erhöht die Stromerzeugungskapazität in der Region. Die Verlagerung des Fokus von Kohle auf Gas treibt das Wachstum des Gasturbinenmarktes im Prognosezeitraum voran. Der britische Markt soll bis 2026 ein Volumen von 0,35 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 200,44 Milliarden US-Dollar erreichen soll.

Rest der Welt

Der Nahe Osten und Afrika trugen im Jahr 2025 rund 1,57 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 16,38 % entspricht, und werden im Jahr 2026 voraussichtlich 1,61 Milliarden US-Dollar erreichen. Die Region Lateinamerika eroberte im Jahr 2025 5,46 % des Weltmarkts und generierte einen Umsatz von 0,52 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,54 Milliarden US-Dollar erwartet.

Liste der wichtigsten Unternehmen im Markt für Industriegasturbinen

Wichtige Teilnehmer konzentrieren sich auf neue Verträge

Der Markt ist stark fragmentiert und weltweit sind mehrere große Schlüsselakteure vertreten. Dazu gehört eine Gruppe von 4–5 Schlüsselunternehmen mit einer größeren geografischen Präsenz. Mehrere Unternehmen beteiligen sich zunehmend an organischen und anorganischen Entwicklungen, um ihre Marktposition weltweit zu festigen. Die Unternehmen suchen nach neuen Verträgen, um ihren Marktanteil zu erhöhen. So gab GE beispielsweise im Februar 2021 bekannt, dass seine sechs 34-MW-Gasturbinen des Typs LM250EXPRESS aus der Luftfahrt die Kohle im Kraftwerk in Colorado ersetzen werden.

Im Dezember 2020 gab Anasoldo Energia einen Vertrag über die Lieferung einer 80 MW AE64.3-Gasturbine und die damit verbundene Wartung im Wert von rund 50 Millionen Euro von Synthos bekannt. Diese Gasturbine wird im Kraftwerk Oswiecim installiert und ersetzt nach einer Operation den Kohlekessel.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- GE (USA)

- Siemens(Deutschland)

- Mitsubishi Hitachi Power Systems, Ltd. (Japan)

- Ansaldo Energia(Italien)

- Solarturbinen(UNS.)

- Kawasaki Heavy Industries, Ltd.(Japan)

- Doosan Heavy Industries & Construction (Südkorea)

- Bharat Heavy Electrical Limited (Indien)

- OPRA-Turbinen (Niederlande)

- Rolls-Royce (Großbritannien)

- Vericor Power Systems LLC (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Oktober 2023:Das HYFLEXPOWER-Konsortium unter Führung der Siemens Energy AG hat eine Gasturbine mit 100 % erneuerbarem Wasserstoff erfolgreich in Betrieb genommen. Das Demonstrationsprojekt befindet sich in der Papierfabrik des Verpackungskonzerns Smurfit Kappa in Saillat-sur-Vienne, Frankreich. Es wird mit einem 1-MW-Elektrolyseur vor Ort Wasserstoff produzieren, ihn in einem fast eine Tonne schweren Tank speichern und damit eine Industriegasturbine vom Typ Siemens Energy SGT-400 antreiben.

- Im September 2023: Kawasaki Heavy Industries, Ltd. gab den Verkaufsstart des Gasturbinen-KWK-Systems GPB17MMX der 1,8-MW-Klasse bekannt, das mit dem weltweit ersten Brenner ausgestattet ist, der zu 100 % mit Wasserstoff trocken verbrennt. Kawasaki hat diese Mängel durch die erfolgreiche Entwicklung eines Trockenverbrennungsmotors mit 100 % Wasserstoff überwunden, der eine proprietäre Kombination aus Mikrogemischverbrennung und Nachverbrennung nutzt.

- Im April 2023:GE gab bekannt, dass es eine Vereinbarung mit der UCED Group (UCED) geschlossen hat, der Energieabteilung der tschechischen Investmentgruppe CREDITAS Group, die sich hauptsächlich auf langfristige Investitionen in konservativen Branchen konzentriert. GE liefert eine aeroderivative Gasturbine LM6000 PC Sprint für die Erweiterung des Notstromkraftwerks UCED Prostějov, die zur Stabilisierung des Netzes und zur Förderung des Wachstums erneuerbarer Energiequellen in der Tschechischen Republik beitragen wird.

- Im April 2021:Siemens unterzeichnete eine Vereinbarung mit dem EPC-Auftragnehmer TSK zur Lieferung einer F-Klasse-Turbine an ein neues GuD-Kraftwerk in Jacqueville an der Elfenbeinküste. Das Kraftwerk wird eine Leistung von 390 MW haben und voraussichtlich im Jahr 2022 in Betrieb gehen

- August 2020:General Electric hat einen Auftrag für ein 858-MW-GuD-Kraftwerk zur Lieferung seiner 9HA.02-Gasturbine und der dazugehörigen Ausrüstung für das Zainskaya State District Power Plant erhalten. Von 858 MW umfasst das Modernisierungsprojekt eine 577 MW-Gasturbinenanlage.

BERICHTSBEREICH

Der globale Marktbericht für Industriegasturbinen bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und führende Abfallarten sowie Dienstleistungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (MW) |

|

Segmentierung

|

Nach Kapazität

|

|

Durch Technologie

|

|

|

Nach Zyklus

|

|

|

Nach Sektor

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights belief sich die globale Marktgröße im Jahr 2025 auf 9,55 Milliarden US-Dollar.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 2,67 % wachsen.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 2,94 Milliarden US-Dollar.

Die globale Marktgröße wird bis 2034 voraussichtlich 12,16 Milliarden US-Dollar erreichen und im Prognosezeitraum (2026–2034) mit einer beachtlichen jährlichen Wachstumsrate von 2,67 % wachsen.

Bezogen auf den Sektor ist der Stromversorger das führende Segment im Markt.

Wachsende Bedenken hinsichtlich der Reduzierung der Treibhausgasemissionen sind der Hauptfaktor für das Wachstum des Marktes, während die Volatilität der Erdgaspreise das Marktwachstum behindern kann

Die Hauptakteure auf dem Markt sind GE, Siemens, Doosan Heavy Industries & Construction und Bharat Heavy Electrical Limited.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf