Marktgröße, Anteil und Branchenanalyse für intelligente Wasserzähler, nach Typ (automatische Zählerablesung und fortschrittliche Messinfrastruktur), nach Anwendung (Wohngebäude, Gewerbe und Industrie) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für intelligente Wasserzähler

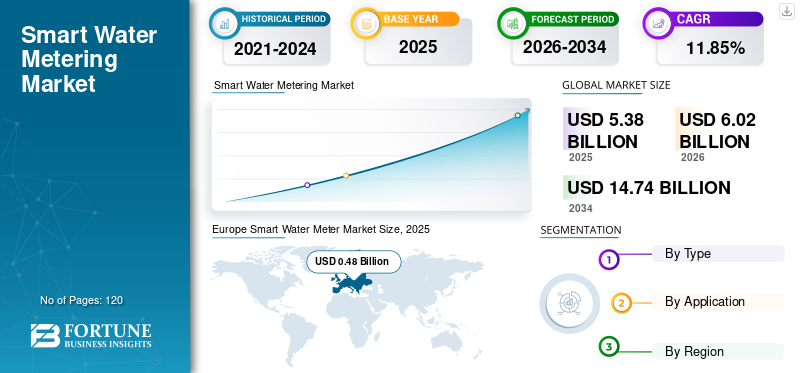

Die globale Marktgröße für intelligente Wasserzähler wurde im Jahr 2025 auf 5,38 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,02 Milliarden US-Dollar im Jahr 2026 auf 14,74 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,85 % aufweist. Europa dominierte den Markt mit einem Anteil von 34,7 % im Jahr 2025. Das Marktwachstum wird durch zunehmende nachhaltige Wasserpraktiken, präzise Abrechnungsvorteile und die Einführung des IoT vorangetrieben. Regulierungsvorschriften, fortschrittliche Fortschritte bei der Messinfrastruktur und wachsende Anforderungen an Wohngebiete und Smart Citys treiben die Installation weiter voran.

Der Markt für intelligente Wasserzähler wird durch den Bedarf der Versorgungsunternehmen an Effizienz, Transparenz und Ressourcenoptimierung angetrieben. Die Einführung ist nicht mehr auf fortgeschrittene Volkswirtschaften beschränkt. Es breitet sich stetig in aufstrebenden Regionen aus, in denen Wasserknappheit, Urbanisierung und Modernisierung der Infrastruktur zusammenwachsen. Die aktuelle Marktgröße für intelligente Wasserzähler spiegelt mehrjährige Investitionszyklen der Versorgungsunternehmen wider und nicht das kurzfristige Beschaffungsverhalten.

In der Vergangenheit verlief die Marktexpansion schrittweise und war geprägt von der frühen Einführung automatisierter Zählerablesungen und begrenzten Kommunikationsmöglichkeiten. Das Wachstum beschleunigte sich, als die fortschrittliche Messinfrastruktur ausgereift wurde und die Versorgungsunternehmen damit begannen, Zähler in Abrechnungs-, Leckageerkennungs- und Bedarfsmanagementsysteme zu integrieren. Der Markt befindet sich nun zwischen Skalierung und früher Reife, wobei die Durchdringung je nach Region und Kundenklasse immer noch ungleichmäßig ist. Dieses Ungleichgewicht schafft eine dauerhafte Startbahn für den weiteren Einsatz.

Das kurzfristige Wachstum des Marktes für intelligente Wasserzähler wird durch behördliche Auflagen, Zielvorgaben zur Wassereinsparung ohne Einnahmen und Programme zum Austausch veralteter Zähler unterstützt. Es wird erwartet, dass die mittelfristige Expansion durch eine stärkere Einführung von Analysen, Systeminteroperabilität und digitale Wasserinitiativen im Stadtmaßstab vorangetrieben wird. Langfristig bleiben die Marktaussichten strukturell positiv, da Smart Metering zu einer grundlegenden Ebene des digitalen Wassermanagements wird.

Intelligente Zählersind Geräte, die den Versorgungsbetrieben die Arbeit erleichtern und im Vergleich zu herkömmlichen Messgeräten zur Kontrolle des Wasserverbrauchs präziser arbeiten. Intelligente Wassermesstechnik bietet sowohl den Kunden als auch dem Dienstleister, der seine Installationen in verschiedenen Ländern betreiben wird, weitere Vorteile. Diese Messgeräte helfen auch bei der Erkennung starker Beanspruchung sowie bei Techniken zur Leckerkennung. Die wichtigsten Marktteilnehmer bringen immer noch verschiedene Fortschritte mit sich, um die Leistungsstandards zu verbessern und diese Messgeräte zu einer wirtschaftlichen Quelle für die Bewertung des Wasserverbrauchs zu machen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR SMARTE WASSERZÄHLER

- Marktgröße 2025: 5,38 Milliarden US-Dollar

- Marktgröße 2026: 6,02 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,74 Milliarden US-Dollar

- CAGR: 11,85 % von 2026–2034

- Europa dominierte den Markt für intelligente Wasserzähler mit einem Anteil von 34,7 % im Jahr 2025.

- Es wird erwartet, dass das Segment Advanced Metering Infrastructure (AMI) im Prognosezeitraum den Markt dominieren wird.

- Das Wohnsegment hatte im Jahr 2025 den größten Marktanteil.

Europa

Europa zeigt eine politisch gesteuerte Einführung, angetrieben durch Nachhaltigkeitsziele, Richtlinien zur Wassereffizienz und groß angelegte, von der Regierung geleitete Einführung intelligenter Zähler.

Nordamerika

Nordamerika ist ein reifer Markt, der durch Infrastrukturverbesserungen, regulatorischen Druck, die Einführung von AMI und Smart-City-Programmen angetrieben wird. Bis 2032 wird in den USA ein Umsatz von 662,17 Mio. USD erreicht.

Asien-Pazifik

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch Smart-City-Programme, Urbanisierung und die durch Wasserknappheit verursachte Einführung intelligenter Versorgungsunternehmen.

UNS.

Der US-Markt für intelligente Wasserzähler wird voraussichtlich bis 2032 662,17 Mio. USD erreichen, angetrieben durch die Digitalisierung der Versorgungsunternehmen und die Modernisierung der Infrastruktur.

Japan

Japan gehört zum Wachstum im asiatisch-pazifischen Raum, angetrieben durch die Entwicklung intelligenter Städte und die zunehmende Einführung digitaler Wasserinfrastruktur.

Mehr lesen

Welche wichtigen Trends prägen die Zukunft des Marktes für intelligente Wasserzähler?

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schritte zur Abwasserreduzierung führen zu einem Anstieg der Installationen

Nur 3 % des Wassers auf der Erde gelten als für die Menschheit nutzbar. Der Bevölkerungszuwachs in den letzten Jahren hat den Wasserbedarf in verschiedenen Anwendungsbereichen stark ansteigen lassen. Dies hat dazu geführt, dass verschiedene Branchen mit Wasserknappheit konfrontiert sind, weshalb die Wasserversorger die erforderlichen Maßnahmen ergreifen, um die Wasserverschwendung zu reduzieren. Außerdem müssen Wasserversorger mit übermäßigen Verlusten aufgrund der Wasserverschwendung durch Lecks und andere Medien rechnen. Ein intelligentes Wassermesssystem, das mit einer Technologie zur genauen Überwachung des Verbrauchs und zur Kontrolle von Leckagen ausgestattet ist, ist in diesem Szenario die beste Lösung. Dies hat in den letzten Jahren zu einem Anstieg der Installationszahlen dieser Systeme geführt. Aufgrund dieser Markttrends für intelligente Wasserzähler wird erwartet, dass der Markt in den kommenden Jahren ein gesundes Wachstum verzeichnen wird.

Wachsende IoT-Aktivitäten werden das Marktwachstum vorantreiben

Mit der zunehmenden Verbreitung fortschrittlicher Systeme wird dieIoT (Internet der Dinge)hat in vielen Branchen auf der ganzen Welt an Bedeutung gewonnen. Diese Systeme helfen bei der präzisen Verwaltung von Lieferketten, indem sie die erforderlichen Algorithmen einrichten, die jegliches menschliches Eingreifen vermeiden und somit die Wahrscheinlichkeit von Fehlfunktionen verringern. Intelligente Wassermesssysteme, die IoT nutzen, verfügen über miteinander verbundene Computergeräte und intelligente Messgeräte, und Kunden erhalten eindeutige Kennungen (UIDs), die die Datenübertragung über das Netzwerk ohne jegliche menschliche Eingriffe ermöglichen.

Die zunehmende Einführung cloudbasierter Analysen erhöht das Marktpotenzial

Die Integration cloudbasierter Analysen mit intelligenten Wasserzählern ist ein entscheidender Trend, der die Marktexpansion vorantreibt. Versorgungsunternehmen nutzen Echtzeit-Dateneinblicke für vorausschauende Wartung und Bedarfsprognosen, optimieren die Betriebseffizienz und unterstützen skalierbare Wassermanagementlösungen im gesamten Wohn- und Industriesektor.

Der Markt für intelligente Wasserzähler wird durch einen Wandel hin zu datenzentrierten, automatisierten Wassermanagementmodellen neu gestaltet. Versorgungsunternehmen gehen über die periodische Messung hinaus hin zu kontinuierlichen Überwachungsarchitekturen, die prädiktive und präventive Abläufe unterstützen. Intelligente Messgeräte fungieren zunehmend als Sensorknoten innerhalb größerer digitaler Wasserökosysteme und nicht mehr als isolierte Messgeräte.

Fortgeschrittene Analysen und künstliche Intelligenz erweisen sich als entscheidende Faktoren. Modelle des maschinellen Lernens werden auf Verbrauchsmuster angewendet, um Lecks zu identifizieren, die Nachfrage vorherzusagen und Anomalien sowohl auf Haushalts- als auch auf Netzwerkebene zu erkennen. Die Automatisierung reduziert manuelle Eingriffe, verbessert die Reaktionszeiten und unterstützt eine effizientere Ressourcenzuweisung. Diese Fähigkeiten werden zu Kernerwartungen und nicht zu Differenzierungsmerkmalen.

Auch Geschäftsmodelle entwickeln sich weiter. Versorgungsunternehmen übernehmen plattformbasierte Ansätze, die Messung, Abrechnung, Kundeneinbindung und Anlagenverwaltung integrieren. Dies hat eine engere Zusammenarbeit zwischen Zählerherstellern, Softwareanbietern und Kommunikationsnetzbetreibern gefördert. Serviceorientierte Verträge und langfristige Wartungsverträge gewinnen an Bedeutung und verlagern den Wert hin zu wiederkehrenden Umsätzen und Lifecycle-Support.

Smart Metering unterstützt Umweltschutzziele, indem es eine gezielte Nachfragesteuerung und Sensibilisierung der Verbraucher ermöglicht. Privacy-by-Design-Architekturen und eine sichere Datenverarbeitung werden zunehmend priorisiert, da die Regulierungsbehörden die Datennutzung genau unter die Lupe nehmen. Zusammengenommen signalisieren diese Markttrends für intelligente Wasserzähler einen Übergang zu einer intelligenten, interoperablen und richtlinienkonformen Infrastruktur, die die langfristige Widerstandsfähigkeit des Wassers untermauert.

Was sind die Haupttreiber, die das Wachstum auf dem Markt für intelligente Wasserzähler beschleunigen?

Wachsende Praktiken zur Förderung einer nachhaltigen Wassernutzung werden den Markt antreiben

In verschiedenen Ländern werden von den Regierungen die notwendigen Schritte unternommen, um eine nachhaltige Wassernutzung zu fördern. Diese Schritte werden ergriffen, nachdem der Wasserbedarf im letzten Jahrzehnt exponentiell gestiegen ist, die Bevölkerung stark gewachsen ist und die Urbanisierung einhergeht. Dies hat zu einem erhöhten Energiebedarf geführt und dadurch sind neue Industrien und Arbeitsplätze entstanden. Um den aktuellen und kommenden Wasserbedarf zu decken, ist eine nachhaltige Nutzung zu einem wichtigen Faktor geworden. Diese Systeme sind in der Lage, den Wasserverbrauch in der gesamten Lieferkette eines Wasserversorgungsunternehmens abzubilden und dienen als beste verfügbare Lösung. Dies hat dazu geführt, dass die Zahl der Wasserversorger, die diese Systeme installieren, zugenommen hat und damit das Marktwachstum für intelligente Wasserzähler vorangetrieben hat.

Regulierungsvorschriften zum Wasserschutz verstärken die Akzeptanz

Strenge staatliche Vorschriften, wie die EU-Wasserrahmenrichtlinie und die US-EPA-Richtlinien, schreiben Maßnahmen zum Wasserschutz vor und drängen Energieversorger dazu, intelligente Zähler einzusetzen. Diese Richtlinien erzwingen Verantwortlichkeit und Effizienz und beschleunigen das Marktwachstum, da die Einhaltung von Vorschriften für die Interessengruppen der Wasserwirtschaft zu einer Priorität wird.

Das Wachstum auf dem Markt für intelligente Wasserzähler wird durch die Konvergenz struktureller Wassermanagementherausforderungen, regulatorischen Drucks und der beschleunigten digitalen Transformation im Versorgungsbetrieb vorangetrieben. Auf der Nachfrageseite sind die Versorgungsunternehmen mit zunehmender Wasserknappheit, alternden Verteilungsnetzen und anhaltenden nicht gewinnbringenden Wasserverlusten konfrontiert. Intelligente Zähler sorgen für eine kontinuierliche Verbrauchstransparenz und ermöglichen so eine schnellere Leckerkennung, eine verbesserte Bedarfsprognose und eine genauere Abrechnung.

Auch das Kundenverhalten verändert sich. Private und gewerbliche Nutzer erwarten zunehmend transparente Nutzungsdaten, zeitnahe Benachrichtigungen und faire Abrechnungspraktiken. Smart Metering unterstützt diese Erwartungen, indem es eine Verbrauchsrückmeldung nahezu in Echtzeit und eine Zählerfernablesung ermöglicht. Für Industrieanwender ist die Fähigkeit, die Nutzung hoher Volumina zu überwachen und Ineffizienzen zu erkennen, zu einer kritischen betrieblichen Anforderung und nicht mehr zu einer diskretionären Funktion geworden.

Angebotsseitige Enabler haben die Adoptionsökonomie gestärkt. Fortschritte bei Low-Power-Wide-Area-Netzwerken, Sensorhaltbarkeit und Edge-Processing haben die Zuverlässigkeit der Messgeräte verbessert und gleichzeitig die Lebenszyklen der Geräte verlängert. Interoperable Kommunikationsstandards haben Bedenken hinsichtlich der Anbieterabhängigkeit verringert und Versorgungsunternehmen dazu ermutigt, ihre Bereitstellungen zu skalieren. Die Kapitalverfügbarkeit hat sich verbessert, da Infrastrukturinvestoren und Entwicklungsbanken Wassereffizienz- und Resilienzprojekten Vorrang einräumen.

Regierungen und Regulierungsbehörden fordern zunehmend Messgenauigkeit, Verbrauchsüberwachung und Verlustreduzierung. Klimaschwankungen und anhaltende Dürreperioden haben den Wasserschutz von einem politischen Ziel zu einer betrieblichen Notwendigkeit gemacht. Gemeinsam schaffen diese Kräfte eine nachhaltige Dynamik für Smart Metering als Kernkomponente der modernen Wasserinfrastruktur und nicht als optionale Aufrüstung.

Präzise Abrechnung und wirtschaftliche Vorteile für den Kunden treiben das Marktwachstum voran

Intelligente Wasserzähler stellen nicht nur eine effiziente Lösung im Betrieb dar, sondern sind für Wasserversorger und auch die Kunden auch wirtschaftlich sinnvoll. Bei diesen Messgeräten handelt es sich um eine einmalige Investition, die viele Jahre lang verwendet werden kann und nur einen vernachlässigbaren Wartungsaufwand erfordert. Eine genaue Abrechnung ist der wichtigste Faktor, der die Kunden anzieht, da sie über die Abrechnung ihres verbrauchten Wassers verfügen und entsprechend abgerechnet werden. Dadurch wird jegliches Risiko einer Fehlkommunikation zwischen dem Dienstanbieter und dem Endbenutzer ausgeschlossen. Branchen, die viel Wasser benötigen, beispielsweise die Lebensmittel- und Getränkeindustrie, die Textilindustrie und andere, profitieren von diesen Anlagen am meisten.

Welche Herausforderungen und Einschränkungen wirken sich auf die Marktexpansion aus?

Mangelndes Bewusstsein über die Vorteile kann das Marktwachstum behindern

Trotz der vielfältigen Vorteile, die intelligente Wasserzähler mit sich bringen, ist einem Großteil der Weltbevölkerung die Existenz dieser Dienste nicht bekannt. Derzeit ist die Verbreitung intelligenter Wasserzähler in den entwickelten Volkswirtschaften gering und in den Entwicklungsländern vernachlässigbar gering. Dieser Faktor kann das Marktwachstum im gegebenen Prognosezeitraum behindern. Darüber hinaus müssen die Wasserversorger erhebliche Investitionen tätigen, um die Installation intelligenter Wasserzähler für jeden Kunden sicherzustellen, den sie bedienen. Dies wiederum führt sicherlich auch zu starken Tascheneinschnitten für die Kunden. Dies kann sich in den kommenden Jahren negativ auf diesen Markt auswirken.

Auch betriebliche und technologische Risiken wirken sich auf die Skalierbarkeit aus. Intelligente Messgeräte sind auf zuverlässige Kommunikationsnetzwerke und eine langfristige Geräteleistung unter rauen Feldbedingungen angewiesen. Signalstörungen, Batterieverschlechterung und Probleme mit der Datengenauigkeit können das Vertrauen beeinträchtigen, wenn nicht proaktiv dagegen vorgegangen wird. Versorgungsunternehmen müssen außerdem Messdaten in veraltete Abrechnungs- und Asset-Management-Systeme integrieren, denen es oft an Interoperabilität mangelt und die eine kostspielige Anpassung erfordern.

Regulatorische und politikbezogene Risiken variieren stark je nach Region. Während einige Regionen Smart Metering aktiv vorschreiben, verfügen andere über fragmentierte oder unklare Regulierungsrahmen. Verschiebungen in den politischen Prioritäten oder Finanzierungsmechanismen können langfristige Einsatzprogramme stören. Datenschutz- und Cybersicherheitsanforderungen führen zu zusätzlichen Compliance-Verpflichtungen, insbesondere da Kundenverbrauchsdaten detaillierter und zugänglicher werden.

Bedenken hinsichtlich der Datensicherheit stellen eine Herausforderung bei der Einführung dar

Wachsende Bedenken hinsichtlich Datenschutz- und Cybersicherheitsrisiken im Zusammenhang mit IoT-fähigen Smart Metern bremsen das Marktwachstum. Versorgungsunternehmen und Kunden zögern aufgrund möglicher Verstöße gegen Verbrauchsdaten und benötigen robuste Sicherheitslösungen, um das Vertrauen aufrechtzuerhalten und eine flächendeckende Bereitstellung sicherzustellen.

Trotz des anhaltenden Wachstums des Marktes für intelligente Wasserzähler beeinflussen mehrere strukturelle Einschränkungen weiterhin das Tempo der Einführung und die Investitionsrenditen. Hohe anfängliche Bereitstellungskosten bleiben eine zentrale Herausforderung, insbesondere für Versorgungsunternehmen, die mit regulierten Tarifen und begrenzter Kapitalflexibilität arbeiten. Die Komplexität der Installation, einschließlich Netzwerk-Upgrades und Systemintegration, kann die Amortisationszeiten weiter verlängern und groß angelegte Rollouts verzögern.

Die Fragmentierung der Anbieter und die schnelle Technologieentwicklung erhöhen die Komplexität der Beschaffung und erhöhen das Risiko der Technologieveralterung. Der Preisdruck, insbesondere bei wettbewerbsorientierten Ausschreibungen, kann die Margen schmälern und die Investitionen der Lieferanten in Innovationen einschränken. Aufgrund dieser Faktoren müssen Versorgungsunternehmen und Anbieter bei der Expansion auf dem Markt für intelligente Wasserzähler ein Gleichgewicht zwischen Größe, Zuverlässigkeit und langfristiger Wertschöpfung finden.

SEGMENTIERUNGSANALYSE

Nach Typanalyse

Fortschrittliche Messinfrastruktur wird den Markt dominieren

Je nach Typ ist dieser Markt in automatische Zählerablesung und fortschrittliche Messinfrastruktur unterteilt.

Das Segment der fortschrittlichen Messinfrastruktur hat derzeit im Vergleich zur automatischen Zählerablesung einen geringeren Marktanteil, aber aufgrund der betrieblichen Vorteile der Zwei-Wege-Kommunikation und der höheren Genauigkeit wird das Segment der fortschrittlichen Messinfrastruktur in den kommenden Jahren den Marktanteil der intelligenten Wasserzähler dominieren.

Advanced Metering Infrastructure (AMI) stellt das wertvollste Segment dar. AMI ermöglicht die bidirektionale Kommunikation zwischen Zählern und Versorgungsunternehmen und unterstützt den Echtzeit-Datenaustausch, die Fernkonfiguration, die Ausfallerkennung und das bedarfsseitige Management. Dieses Segment nimmt aufgrund seiner Ausrichtung auf digitale Versorgungsstrategien einen überproportionalen Anteil am Marktwachstum für intelligente Wasserzähler ein. Die Margen sind höher, was auf Softwareintegration, Analysen und langfristige Serviceverträge zurückzuführen ist.

Systeme zur automatischen Zählerablesung (Auto Meter Reading, AMR) stellen die frühere Stufe der Smart-Metering-Entwicklung dar. Diese Lösungen ermöglichen eine unidirektionale Kommunikation und ermöglichen es Versorgungsunternehmen, Nutzungsdaten in geplanten Abständen aus der Ferne zu erfassen. AMR bleibt in Regionen mit Budgetbeschränkungen oder begrenzter Kommunikationsinfrastruktur relevant.

Während die Bereitstellungsvolumina weiterhin sinnvoll sind, wird die Wertschöpfung durch eingeschränkte Funktionalität und eine geringere langfristige Differenzierung eingeschränkt. Zähler mit automatischer Zählerablesung verfügen nur über eine einseitige Kommunikation vom Versorgungsunternehmen zum Kunden und werden daher bei aktuellen Einführungen für intelligente Wassermessung nicht bevorzugt.

Neue Hybrid-Messlösungen gewinnen an Bedeutung

Der Aufstieg hybrider Messsysteme, die AMR- und AMI-Funktionen kombinieren, ist ein aufstrebendes Segment, das kostengünstige Skalierbarkeit bietet. Diese Lösungen richten sich an mittelständische Versorgungsunternehmen, die Flexibilität und Präzision suchen, und positionieren sie im Prognosezeitraum als wettbewerbsfähige Alternative.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Wachsende Kunden im Wohnsektor werden zu seiner Dominanz auf dem Markt führen

Hinsichtlich der Anwendung ist dieser Markt in Wohn-, Gewerbe- und Industriemärkte unterteilt.

Der Wohnungssektor wird den Markt wie schon in den vergangenen Jahren dominieren. Der Hauptfaktor für dieses Wachstum wird aufgrund der wachsenden Bevölkerung und Urbanisierung in vielen Ländern die wachsende Kundenzahl in der Branche sein. Die kommunale Wasserversorgung nimmt in jeder Region einen großen Anteil ein, und daher nimmt der Wohnsektor den Löwenanteil der Wassernutzung ein.

Wohnanwendungen machen die größte Einsatzbasis aus. Energieversorger legen Wert auf die Messung in Privathaushalten, um die Abrechnungsgenauigkeit zu verbessern, die Kosten für die manuelle Ablesung zu senken und die Kundenbindung zu verbessern. Während die Wirtschaftlichkeit der Einheiten geringer ist, unterstützen Skalen- und Austauschzyklen eine stabile Nachfrage. Der Wert steigt, wenn Haushaltszähler in Kundenportale und Umweltschutzprogramme integriert werden.

Industrielle Anwendungen stellen das margenstärkste Segment dar. Industriekunden benötigen hochpräzise Messungen, Echtzeitüberwachung und Integration in betriebliche Systeme. Obwohl die Volumina kleiner sind, sind Vertragswerte und Serviceintensität deutlich höher und tragen erheblich zur Gesamtrentabilität bei. Nach dem Wohnsektor ist der Industriesektor der zweitwichtigste Anwendungsbereich, wobei Wasser in vielen Branchen auf der ganzen Welt einer der wesentlichen Rohstoffe und Kühlmittel ist.

Der kommerzielle Sektor setzt auf intelligentes Wassermanagement

Der gewerbliche Sektor setzt zunehmend auf intelligente Wasserzähler, um die Nutzung in Bürokomplexen und Einzelhandelsflächen zu optimieren. Angetrieben von Nachhaltigkeitszielen und Kosteneinsparungen verbessern diese Einsätze die Wassereffizienz und unterstützen umfassendere städtische Wassermanagementinitiativen in wichtigen Märkten.

Kommerzielle Anwendungen generieren einen höheren Wert pro Installation. Gewerbliche Nutzer profitieren von detaillierten Verbrauchsprofilen, Leckwarnungen und Nutzungsoptimierung. Versorgungsunternehmen setzen in diesem Segment häufig fortschrittliche Analysen ein, um höhere Software- und Serviceeinnahmen zu erzielen.

Welche Branchen und Anwendungsfälle treiben die Nachfrage an?

Die Nachfrage auf dem Markt für intelligente Wasserzähler wird in erster Linie durch den Einsatz bei Versorgungsunternehmen geprägt, mit nachgelagerter Anziehungskraft von gewerblichen, industriellen und institutionellen Wassernutzern. Die Akzeptanzdynamik unterscheidet sich deutlich zwischen großen Versorgungsunternehmen und kleineren Betreibern und spiegelt Unterschiede in der Netzwerkkomplexität, der regulatorischen Belastung und der Investitionskapazität wider. Über alle Segmente hinweg konzentrieren sich Anwendungsfälle zunehmend auf Effizienz, Belastbarkeit und datengesteuerte Kontrolle.

Große kommunale und regionale Wasserversorger bleiben die dominierenden Nachfragetreiber. Diese Organisationen setzen intelligente Zähler ein, um Wasserverluste zu reduzieren, die Abrechnungsgenauigkeit zu verbessern und die Netzwerktransparenz zu verbessern. Zu den Anwendungsfällen gehören die Leckerkennung in Echtzeit, die Drucküberwachung und das verbrauchsbasierte Bedarfsmanagement. Für Versorgungsunternehmen, die unter behördlicher Aufsicht arbeiten, unterstützt Smart Metering die Compliance-Berichterstattung und Leistungsbenchmarking.

Kleine und mittlere Energieversorger entwickeln sich zu einem Wachstumssegment. Diese Betreiber waren in der Vergangenheit durch Kosten und technische Komplexität eingeschränkt und setzen nun modulare Advanced-Metering-Infrastrukturlösungen und verwaltete Dienste ein. Ihre primären Anwendungsfälle konzentrieren sich eher auf Fernauslesung, Personaloptimierung und Kundentransparenz als auf erweiterte Analysen.

Die branchenspezifische Nachfrage ist in den folgenden Branchen am stärksten:

- Wohnimmobilien und Kommunen: Abrechnungsgenauigkeit, Naturschutzprogramme und Kundenbindung

- Gewerbliche Einrichtungen: Verbrauchsprofilierung, Leckwarnungen und Kostenverteilung zwischen den Mietern

- Industriebetriebe: Überwachung großer Mengen, Prozessoptimierung und Einhaltung gesetzlicher Vorschriften

- Landwirtschaft und Bewässerungsnetze: Kontrolle der Wasserzuteilung und Nutzungseffizienz

Die anwendungsorientierte Einführung nimmt weiter zu, da die Wasserknappheit zunimmt und sich die digitale Infrastruktur verbessert. Intelligente Zähler dienen zunehmend als grundlegende Vermögenswerte für umfassendere Smart-City- und Smart-Utility-Initiativen und stärken das nachhaltige Wachstum des Marktes für intelligente Wasserzähler.

REGIONALE ANALYSE

Europe Smart Water Meter Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik und Nordamerika

Smart-City-Initiativen beschleunigen regionale Implementierungen

Der asiatisch-pazifische Raum und Nordamerika verzeichnen ein beschleunigtes Wachstum aufgrund von Smart-City-Initiativen wie Indiens Smart Cities Mission und städtischen Infrastrukturprogrammen der USA. Diese Projekte integrieren intelligente Wasserzähler, um Ressourcen effizient zu verwalten und die Nachfrage angesichts der zunehmenden Urbanisierung in diesen Regionen anzukurbeln. Der Markt für intelligente Wasserzähler in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 662,17 Millionen US-Dollar erreichen.

Nordamerika stellt einen relativ reifen Markt dar, der durch eine alternde Infrastruktur, regulatorischen Druck zur Reduzierung von Wasserverlusten und eine starke Digitalisierung der Versorgungsunternehmen angetrieben wird. Der Schwerpunkt der Bereitstellung liegt häufig auf Ersatzprogrammen und Upgrades von Altsystemen. Versorgungsunternehmen legen zunehmend Wert auf die Integration von Advanced-Metering-Infrastrukturen und Analysen. Der regulatorische Schwerpunkt auf Datenschutz und Cybersicherheit beeinflusst die Anbieterauswahl und das Systemdesign.

Europa

Die Größe intelligenter Wasserzähler in Europa belief sich 2018 auf 0,48 Milliarden US-Dollar. Der Markt in der Region ist durch Einführungen zur Förderung einer nachhaltigen Wassernutzung bei gleichzeitiger Erzielung wirtschaftlicher Vorteile gekennzeichnet. Diese Faktoren sowie das im Vergleich zu anderen Regionen höhere Bewusstsein der Menschen für intelligente Zähler haben dazu geführt, dass die Region einen großen Marktanteil einnimmt. Darüber hinaus gibt es in der Region zahlreiche unabhängige Nationen, die diese Einführungen mit staatlicher Unterstützung durchführen.

Europa zeigt eine stabile und politikgesteuerte Akzeptanz. Richtlinien zur Wassereffizienz, Nachhaltigkeitsziele und strenge Messstandards unterstützen langfristige Einführungsprogramme. Westeuropa weist eine höhere Durchdringung und fortgeschrittene Nutzung von Analysen auf, während Mittel- und Osteuropa aufgrund der geringeren Basisakzeptanz ein stärkeres Wachstumspotenzial bieten. Öffentliche Finanzierungsmechanismen und die Komplexität der Beschaffung können die Projektlaufzeiten verlängern.

Nach Europa ist Nordamerika die andere wichtige Region für den Markt. Die USA sind das wichtigste Land in der Region, in dem auch wichtige Akteure auf dem Markt für intelligente Wasserzähler vertreten sind. Kanada hat in den letzten Jahren auch ein deutliches Wachstum bei der Einführung intelligenter Zähler verzeichnet.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum in der Region verzeichnen, wobei China und andere südostasiatische Länder als Wachstumskatalysatoren fungieren. Im Nahen Osten sowie in Afrika und Lateinamerika wird ein langsames Wachstum erwartet, wobei die Länder des Golf-Kooperationsrates (GCC), Brasilien und Mexiko die führenden Nationen bei der Einführung von Installationsplänen für diese Systeme sein werden.

Der asiatisch-pazifische Raum bietet die am schnellsten wachsende regionale Chance. Rasante Urbanisierung, Bevölkerungswachstum und akute Wasserknappheit treiben groß angelegte Smart-Metering-Initiativen voran. Regierungen integrieren intelligente Zähler zunehmend in umfassendere Smart-City- und digitale Versorgungsprogramme. In Teilen der Region bleibt die Kostensensibilität hoch und bevorzugt skalierbare und lokal angepasste Lösungen. Die Wettbewerbsintensität ist hoch, mit einer Mischung aus globalen und regionalen Lieferanten.

Lateinamerika

Lateinamerika bleibt ein aufstrebender Markt mit uneinheitlicher Akzeptanz. Insbesondere in großen städtischen Zentren ist die Reduzierung der Wassereinnahmen ein Hauptgrund. Budgetbeschränkungen und politische Unsicherheit können den Einsatz verzögern, aber multilaterale Finanzierungs- und Infrastrukturmodernisierungsprogramme unterstützen eine schrittweise Expansion. Verwaltete Dienste und schrittweise Rollouts sind gängige Ansätze.

Naher Osten und Afrika

Die Region Naher Osten und Afrika befindet sich in einem frühen Einführungsstadium, ist aber von strategischer Bedeutung. Schwere Wasserknappheit, die Abhängigkeit von der Entsalzung und staatliche Infrastrukturinvestitionen steigern das Interesse an intelligenten Messgeräten. Großprojekte dominieren die Nachfrage, obwohl Qualifikationsdefizite und regulatorische Fragmentierung die Umsetzung behindern können.

Wie wettbewerbsintensiv ist die Marktlandschaft?

Kamsturp, Itron und Landis + Gyr gehören zu den Top-Playern, die die Marktfragmentierung vorantreiben

Die Wettbewerbslandschaft dieses Marktes zeigt ein Monopol, das von Itron, Kamsturp und Landis+Gyr dominiert wird. Ein diversifiziertes Produktportfolio intelligenter Wasserlösungen sowie ständige Innovationen der Unternehmen, die zur Einführung neuer Geräte führen, sind wichtige Faktoren für ihre Dominanz.

Allerdings sind regionale und inländische Akteure wie Badge Meter, Diehl, Aclara Technologies, Neptune Technology Group, Sensus, BMETER, Datamatic, Honeywell, ZENNER und Holley Technology in den Markt eingetreten und bringen neue Technologien und wirtschaftliche Lösungen ein. Dies dürfte sich positiv auf den Weltmarkt auswirken, da diese Unternehmen im Prognosezeitraum voraussichtlich Marktanteile gewinnen werden.

Der Markt für intelligente Wasserzähler ist mäßig wettbewerbsintensiv und durch eine Mischung aus globalen Messgeräteherstellern, spezialisierten Technologieanbietern und regionalen Systemintegratoren gekennzeichnet. Die Marktführerschaft wird von Unternehmen mit hoher Hardwarezuverlässigkeit, Kommunikationskompetenz und wachsenden Softwarefähigkeiten inne. Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf Plattforminteroperabilität und langfristige Servicebereitstellung und nicht nur auf Gerätespezifikationen.

Etablierte Akteure nutzen Größe, installierte Basis und regulatorische Erfahrung, um ihren Marktanteil bei intelligenten Wasserzählern zu behaupten. Ihre Strategien legen den Schwerpunkt auf End-to-End-Lösungen, die Messgeräte, Kommunikationsnetzwerke, Analysen und Supportdienste kombinieren. Dieser Ansatz stärkt die Kundenbindung und den wiederkehrenden Umsatz.

Herausforderer und Neueinsteiger konzentrieren sich häufig auf bestimmte Nischen, wie z. B. Kommunikationstechnologien mit geringem Stromverbrauch, Analysesoftware oder kostenoptimierte Bereitstellungen für kleinere Versorgungsunternehmen. Diese Unternehmen konkurrieren hinsichtlich Agilität und Innovation, können jedoch mit Einschränkungen bei der globalen Reichweite und dem Compliance-Management konfrontiert sein.

Auf dem Markt kommt es weiterhin zu selektiven Fusionen und Partnerschaften. Die Aktivitäten zielen hauptsächlich auf die Erweiterung der Softwarefähigkeiten, die Integration von Kommunikationsplattformen oder die Erschließung neuer geografischer Märkte ab. Die Zusammenarbeit zwischen Zählerherstellern, Softwareanbietern und Netzwerkanbietern wird für die Bereitstellung vollständiger Lösungen immer wichtiger.

Wie prägen Technologie und digitale Transformation den Markt?

Innovation definiert die wirtschaftliche und betriebliche Struktur des Marktes für intelligente Wasserzähler neu. Eine fortschrittliche Messinfrastruktur ermöglicht in Kombination mit Kommunikationsnetzwerken mit geringem Stromverbrauch eine kontinuierliche Datenerfassung in großem Maßstab. Durch diesen Wandel werden Messgeräte von passiven Geräten zu aktiven Datenquellen in digitalen Wassersystemen.

Künstliche Intelligenz und Advanced Analytics spielen eine wachsende Rolle. Algorithmen analysieren Verbrauchsmuster, um Lecks zu erkennen, den Bedarf vorherzusagen und das Druckmanagement zu optimieren. Die Automatisierung reduziert manuelle Eingriffe und verbessert die Reaktionszeiten, wodurch die betriebliche Effizienz und die Kostenkontrolle unterstützt werden.

Cloudbasierte Plattformen verändern Bereitstellungsmodelle. Zentralisierte Datenverwaltung, Fernkonfiguration und Software-Updates vereinfachen den Betrieb und verbessern die Skalierbarkeit. Diese Fähigkeiten senken die Hürden für kleinere Versorgungsunternehmen und unterstützen die regionale Standardisierung.

Die digitale Transformation wirkt sich auch auf die Kostenstrukturen aus. Vorausschauende Wartung verlängert die Lebensdauer von Anlagen, während Automatisierung die Arbeitsintensität verringert. Mit der Zeit wird der Wettbewerbsvorteil Anbieter begünstigen, die Hardware, Konnektivität und Analysen in sichere, interoperable Plattformen integrieren, die einen messbaren betrieblichen Wert liefern.

Welche Wachstumschancen gibt es?

Die attraktivsten Chancen auf dem Markt für intelligente Wasserzähler liegen in Segmenten, die sich einem strukturellen Wandel unterziehen, und nicht in Segmenten, in denen ein grundlegender Zähleraustausch stattfindet. Bereitstellungen von Advanced-Metering-Infrastrukturen mit eingebetteten Analysen stellen die stärksten langfristigen Wertpools dar. Diese Projekte unterstützen wiederkehrende Umsätze durch Software, Datendienste und Lebenszyklusmanagement.

Bei kleinen und mittleren Versorgungsunternehmen, insbesondere in Schwellenregionen, bleiben die Möglichkeiten weiterhin unterversorgt. Verwaltete Dienste, cloudbasierte Analysen und stufenweise Bereitstellungsmodelle senken Einführungsbarrieren und erhöhen die adressierbare Nachfrage. Auch Sanierungen von Wohngebäuden im Zusammenhang mit Naturschutzprogrammen bieten ein stetiges Wachstumspotenzial.

Zu den angrenzenden Möglichkeiten gehören die Integration in intelligente Netze, die Abwasserüberwachung und umfassendere digitale Wasserplattformen. Von intelligenten Zählern generierte Daten unterstützen zunehmend die behördliche Berichterstattung, Nachhaltigkeitsinitiativen und die Kundenbindung.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Kamstrup(Dänemark)

- Itron (USA)

- Landis + Gyr (Schweiz)

- Badger Meter (USA)

- Diehl(Deutschland)

- Neptune Technology Group Inc (USA)

- Aclara Technologies (USA)

- Sensus(UNS)

- BMETER (UK)

- Datamatic (Indien)

- Honeywell (USA)

- ZENNER (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Am 15. Juli 2021Anglian Water führt im Rahmen eines fünfjährigen Projekts die Installation von 1,1 Millionen neu modernisierten Wasserzählern für Haushalte und Unternehmen durch und investiert mehr als 231,06 Millionen US-Dollar. Dies ermöglicht die langfristige Nachfragemanagementstrategie des Unternehmens zum Schutz zukünftiger Wasserressourcen.

- Am 15. Juni 2021, Itron hat mit digimondo, einem deutschen IoT-Unternehmen, zusammengearbeitet, um Wasserversorgern dabei zu helfen, das Management von Verteilungsnetzen durch den Einsatz von LoRaWAN zu verbessern. Dies ermöglicht es den Versorgungsunternehmen, ihre LoRaWAN-basierten Netzwerke für die Fernablesung von Wasserzählern aufzubauen und zu betreiben.

- Im Juli 2020Die Stadt Dallas, Georgia, hat eine Initiative zur Kontrolle von Wasserverlusten gestartet. Die Stadt entscheidet sich für den Einsatz eines Smart-Metering-Versorgungsnetzes von Sensus und beschließt, das Programm zur Modernisierung der Zähler auszuweiten und die Wasserverluste zu beheben.

- Im Mai 2020, Laison hat einen Auftrag für CAMWATERs neues intelligentes Wasserzählerprojekt erhalten. Die Verträge umfassen die Installation intelligenter Wasserzähler in zwei Losen an den Pilotstandorten in Doula und Yaoundé.

BERICHTSBEREICH

Der Marktbericht für intelligente Wasserzähler bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die Marktgröße im Jahr 2025 5,38 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 14,74 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 5,38 Milliarden US-Dollar.

Mit einem CAGR von 11,85 % wird der Markt im Prognosezeitraum (2026–2034) ein gesundes Wachstum aufweisen.

Es wird erwartet, dass das Wohnsegment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Maßnahmen für ein nachhaltiges Wassermanagement und betriebliche Vorteile intelligenter Wasserzähler befeuern die Nachfrage nach diesen Geräten.

Itron, Landis Gyr und Kamsturp gehören zu den führenden Playern auf dem Weltmarkt.

Europa dominierte den Marktanteil im Jahr 2025.

Der zunehmende Trend zu IoT und mobiler Geräteverwaltung eröffnet neue Türen für das Wachstum des Marktes.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf