Marktgröße, Aktien- und Branchenanalyse für Automobildiagnose-Scan-Tools nach Produkttyp (Diagnosegeräte/Hardware, Diagnosesoftware), nach Fahrzeugtyp (Fahrgastwagen, Nutzfahrzeuge) und regionale Prognose, 2024-2032

WICHTIGE MARKTEINBLICKE

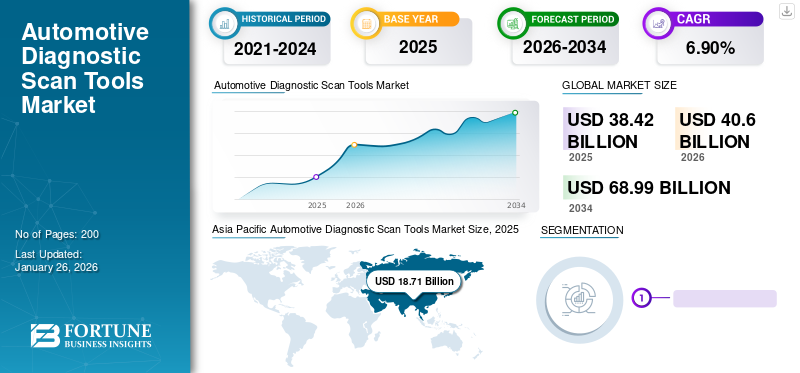

Die Marktgröße für globale Automotive -Diagnose -Scan -Tools wurde im Jahr 2023 mit 34,87 Milliarden USD bewertet und wird voraussichtlich von 36,36 Mrd. USD im Jahr 2024 auf 60,66 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 6,6% aufweist. Der asiatisch -pazifische Raum dominierte den Weltmarkt mit einem Anteil von 48,67% im Jahr 2023.

Der Markt für Kfz -Diagnose -Scan -Tools bezieht sich auf den Sektor der Automobilindustrie, an dem die Entwurf, Herstellung und Verteilung von diagnostischen Geräten von Automobiltechnikern, Mechanik und Fahrzeugbesitzern verwendet werden, um Probleme innerhalb von Fahrzeugen zu identifizieren, zu analysieren und zu beheben. Mit diesen Tools können Benutzer auf die Onboard-Diagnostiksysteme moderner Fahrzeuge zugreifen, diagnostische Fehlercodes (DTCs) abrufen und verschiedene Tests und Messungen zur Diagnose mechanischer, elektrischer oder softwarebedingter Probleme durchführen. Der Markt umfasst eine breite Palette von diagnostischen Tools, darunter Handheld -Scanner, Codeleser, diagnostische Softwareanwendungen und erweiterte diagnostische Systeme.

Handheld -Diagnose -Scanner sind tragbare Geräte, die mit einem Anzeigebildschirm, Tastatur und Schnittstellenanschluss ausgestattet sind, um eine Verbindung zum Onboard Diagnostics (OBD) des Fahrzeugs herzustellen. Sie ermöglichen es Benutzern, diagnostische Trouble -Codes (DTCs) zu lesen, Live -Sensordaten anzusehen und grundlegende diagnostische Funktionen auszuführen.

Die Covid-19-Pandemie-induzierten Sperrungen im zweiten Quartal 2020 und die nachfolgenden Beschränkungen im Rest von 2020 zur Minderung von Covid-19 führten zu einer signifikanten Verringerung des Passagiertransports. Laut einer von der International Energy Agency (IEA) in Bezug auf Veränderungen des Transportverhaltens während der Covid-19-Krise veröffentlichten Studie nahm die Straßenverkehrsaktivität bis zum Ende des zweiten Quartals 2020 gegenüber 2019 um fast 50% um fast 50% ab.

Markttrends für Kfz -Diagnose -Scan -Tools

Erhöhte Annahme des OBD-II-Standards durch Flottenbesitzer, um die Nachfrage zu treiben

In allen Fahrzeugen in den USA und in Europa haben strenge staatliche Vorschriften die Verwendung von OBD-II (On-Board-Diagnostik II) vorgeschrieben. OBD-II ermöglicht es GPS-Flottenverfolgung von Geräten, Informationen wie Kraftstoffverbrauch, Motorrevolutionen, Fehlercodes und Fahrzeuggeschwindigkeit aufzuzeichnen. Diese Informationen können von Telematikgeräten verwendet werden, um den Kraftstoffverbrauch, den Start und die Finish einer Reise zu bestimmen und unter anderem zu beschleunigen. Anschließend kann eine Software -Schnittstelle verwendet werden, um auf diese Informationen zuzugreifen, mit denen Flottenbetreiber die Leistung und Verwendung ihrer Fahrzeuge überwachen können.

Daher wird eine verstärkte Einführung von On-Board-Diagnostik in kommerziellen Flotten wahrscheinlich ein positiver Faktor für das Marktwachstum für Automobil-Diagnose-Scan-Tools.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren für Kfz -Diagnose -Scan -Tools

Erhöhte Produktion und Nutzung von Fahrzeugen, um die Nachfrage voranzutreiben

Die wachsende Nachfrage nach Fahrzeugen aufgrund einer schnellen Urbanisierung, insbesondere in den Entwicklungsländern, wird in den nächsten Jahren die Nachfrage nach Fahrzeugdiagnostiklösungen erhöhen. Die Kunden betonen den Kauf eines Fahrzeugs mit eingebetteten Diagnose-Scan-Lösungen im Fahrzeug. Da das Bewusstsein für solche Tools unter den Nutzern wachsen soll, wird ihre Nachfrage in solchen Ländern drastisch steigern.

Technologischer Fortschritt von Fahrzeugen zur Förderung des Wachstums

Die Fahrzeugarchitektur ist mit der stärkeren Anwendung von Technologien wie elektronischen Kontrollmodulen und zunehmend komplexer gewordenFortgeschrittene Fahrerhilfesysteme. Die Fehlerdiagnose für solche Systeme ist für regelmäßige Endbenutzer technisch schwierig. Diese Scan -Tools mit der Bereitstellung von Standard -Fehlercodes und anderen Diensten bieten den Verbrauchern daher eine einfache Schnittstelle, um die Probleme mit dem Auto zu bestimmen und teure Workshop -Reparaturen für geringfügige Probleme zu vermeiden. Daher dürfte die größere Komplexität der Automobilelektronik das Marktwachstum vorantreiben.

Rückhaltefaktoren

Hohe Kosten und komplexe Funktionen von Scan -Tools, um das Wachstum zu behindern

Die Produktdurchdringung bei zahlreichen Verbrauchern auf der ganzen Welt wurde durch die hohen Kosten für technologisch fortschrittliche Automobil -Diagnose -Scan -Tools eingeschränkt. Darüber hinaus erfordert die komplexe Funktionen von Scan -Tools hochqualifizierte Techniker, was die Einführung bei den Verbrauchern weiter behindert.

Marktsegmentierungsanalyse für Automobildiagnose -Scan -Tools

Nach Produkttypanalyse

Diagnostische Geräte/Hardware wird aufgrund der obligatorischen Implementierung der diagnostischen Hardware in Europa und den USA erwartet, dass sie den größten Anteil halten, der die größte Aktie aufweist.

Nach Produkttyp ist der Markt in diagnostische Geräte/Hardware und diagnostische Software unterteilt. Das diagnostische Segment für Geräte-/Hardware-Segment hatte 2023 den größten Marktanteil, der hauptsächlich von der obligatorischen Implementierung von diagnostischen Hardware wie den OBD-II-Häfen für alle Fahrzeuge in Europa und den USA unterstützt wurde.Personenwagenin Schwellenländern. Das Diagnose-Software-Segment wird in den nächsten Jahren aufgrund der zunehmenden Einführung der 5G-basierten Automobilkommunikation und der Verringerung der Entwicklungskosten erwartet, dass sie in den nächsten Jahren eine deutlich höhere CAGR aufweist.

Nach Analyse des Fahrzeugtyps

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment des Pkw -Segments dominierte den Markt im Jahr 2023 aufgrund des zunehmenden Umsatzes von Personenwagen weltweit

Basierend auf dem Fahrzeugtyp ist der Markt in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment war im Jahr 2023 den größten Marktanteil. Das zunehmende Bewusstsein der Verbraucher in Bezug auf Fehlertoleranz und kontinuierliche Betriebsfunktionen durch die Verwendung von Diagnose-Scan-Tools des Automobils sind für die dominierende Position des Passagier-Segments verantwortlich. Ferner dieNutzfahrzeugEs wird erwartet, dass das Segment aufgrund der stärkeren Einführung von OBD-Standards in schweren Fahrzeugen ein erhebliches Wachstum des Marktes aufweist.

Regionale Erkenntnisse

Asia Pacific Automotive Diagnostic Scan Tools Market Size, 2023 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Laut der Marktanalyse der asiatisch -pazifischen Automobil -Diagnose -Scan -Tools hält die Region den größten Anteil am Markt und wurde im Jahr 2023 mit 16,97 Milliarden USD bewertet. Eine erhebliche Zunahme der Anzahl der Servicestationen und Automobilworkshops, die mit der hohen Produktion von Automobilen, insbesondere in China und Indiens, in den Bereichen Automobile, insbesondere in China und Indien, von der Dominanz der dominierten assiumischen Region in diesem Markt in diesem Markt. Darüber hinaus wachsende Produktion vonElektrofahrzeugeIn der Region wird erwartet, dass sie die Nachfrage nach solchen Tools weiter steigern.

Es wird erwartet, dass Europa aufgrund der obligatorischen OBD -Anforderungen und strengen Emissionsvorschriften ein signifikantes Marktwachstum aufweist. Darüber hinaus treibt die frühzeitige Einführung von Telematikgeräten und technologisch fortschrittlichen diagnostischen Software wie Treiberunterstützungsfunktionalitäten die Nachfrage nach Diagnostiklösungen in dieser Region vor.

Nordamerika wird voraussichtlich ein erhebliches Marktwachstum auf dem Markt aufweisen, da die Richtlinien in verschiedenen Staaten die Datenspeicherung und die Zugänglichkeit von Daten regulieren. Es wird erwartet, dass dieser Faktor die Verwendung von diagnostischen Scan -Tools unter den Verbrauchern fördert, die das Wachstum dieses Marktes weiter trieben. Darüber hinaus wird erwartet, dass die wachsende Nachfrage nach Cloud -basierten diagnostischen Funktionen den nordamerikanischen Markt treibt.

Liste der wichtigsten Unternehmen im Markt für Automobil -Diagnose -Scan -Tools

Denso, Bosch und Snap-on Incorporated sind aufgrund branchenführender Produkte führende Akteure auf dem Markt

Global-Akteure wie Snap-On Incorporated, Continental, Denso und Bosch halten dominierende Positionen auf dem Markt mit der Ausweitung des Produktportfolios und dem Eintritt in die Schwellenländer über Partnerschaften und strategische Allianzen für den größten Teil der Hersteller. Zum Beispiel hat SGS SA den Erwerb von Advanced Metrology Solutions S.L. (AMS) im Jahr 2018. AMS ist auf Präzisionsdienste in 3D -Metrologie sowie hochtechnische Inspektionsmessungsprozesse spezialisiert. Die Akquisition ermöglicht es SGS, sein Produktportfolio in den oben genannten Dienstleistungen in ganz Spanien und Europa zu erweitern.

Wichtige Autohersteller wie Daimler AG, General Motors und Volvo entwickeln proprietäre Schnittstellentechnologie oder arbeiten mit anderen wichtigen Akteuren zusammen, um die in den Fahrzeugen gebauten diagnostischen Technologie zu verbessern. Daher wird erwartet, dass die Expansion der Funktionen der Scan -Tools die diagnostischen Funktionen verbessern und eine größere Zusammenarbeit zwischen OEMs und diagnostischen Scan -Tool -Herstellern ermöglicht. Dieser Faktor kann in den nächsten Jahren zum Wachstum des Marktes für Automobil -Diagnose -Scan -Tools beitragen.

Liste der wichtigsten Unternehmen, die vorgestellt wurden:

- Actia Group (Toulouse, Frankreich)

- Snap-on eingebaut(Wisconsin, USA)

- Wagen AG (Haar, Deutschland)

- Robert Bosch GmbH(Gerlings, Deutschland)

- Delphi Technologies (London, UK)

- Denso Corporation(Aichi, Japan)

- SPX Corporation (North Carolina, USA)

- Kontinental AG(Hannover, Deutschland)

- SGS SA (Genf, Schweiz)

- Horiba, Ltd. (Kyoto, Japan)

Schlüsselentwicklungen der Branche:

- Im Oktober 2023,MATCO -Tools stellten sein neuestes Diagnose -Scan -Tool vor - das Maximus Plus. Das Maximus Plus wurde mit dem Vorbild von Automobiltechnikern entwickelt und ist das ultimative Diagnose-Scan-Tool, das eine vollständige Abdeckungsflexibilität, Funktionen auf OE-Ebene und die Leistung von Android an Ihren Fingerspitzen bietet.

- Im November 2023,Reparyify, Inc. sang eine Partnerschaft mit Autel. Reparatury und Autel haben die Effizienz des Workflows und des Dokumentationsprozesses für Kollisions- und Glasreparaturwerkstatt verbessert, indem die Remote -Dienste von Reparaturen und authentische OEM -Tools nahtlos in die Autel -Remote -Expertenplattform integriert werden.

- Im Oktober 2023,Opus IVS sang eine Partnerschaft mit dem diagnostischen Netzwerk, um die Automobildiagnostik mit dem Start von IVS Mobile neu zu definieren. IVS Mobile stellt einen Paradigmenwechsel in der Branche dar und befähigt Techniker mit unvergleichlichem Zugang zu diagnostischen Lösungen und Expertenunterstützung und verändert die Art und Weise, wie Fahrzeugreparaturen angegangen und durchgeführt werden.

- Mai 2021 -Snap-On Incorporated hat das neue Kalibrierungstool (John Bean Tru-Point Advanced Driver Assistance System) bei Auto Glass Week in Florida gestartet.

- April 2021 -Horiba Automotive kündigte ein Elektrifizierungsangebot für die Branche an, das Lösungen umfasst, die von einzelnen Komponenten -Tests bis hin zu schlüsselfertigen Testlösungen reichen und Beratung und andere Dienstleistungen im gesamten Fahrzeugentwicklungsprozess umfasst.

Berichterstattung

Der Marktforschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und zeigt wichtige Entwicklungen der Branche. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

An Infographic Representation of Markt für Diagnose-Scan-Tools für Kraftfahrzeuge

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Wachstumsrate |

CAGR von 6,6% über 2024 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Fahrzeugtyp

|

|

|

Durch Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2023 34,87 Milliarden USD und wird voraussichtlich bis 2032 60,66 Milliarden USD erreichen.

Im Jahr 2023 lag der Wert des asiatisch -pazifischen Marktes bei 16,97 Milliarden USD.

Der Markt wächst auf einer CAGR von 6,6%und zeigt ein gutes Wachstum im Prognosezeitraum (2024-2032).

Das Passagier -Car -Segment wird voraussichtlich während des Prognosezeitraums das führende Segment in diesem Markt sein.

Die schnelle Elektrifizierung von Automobilkomponenten, insbesondere in Personenwagen, ist ein Schlüsselfaktor, der das Wachstum des Marktes fördert.

Snap-On Incorporated, Denso Corporation und Robert Bosch GmbH sind wichtige Akteure auf dem globalen Markt.

Die Region Asia Pacific war im Jahr 2023 den größten Marktanteil.

Die strengen staatlichen Vorschriften, die den Einsatz von OBD -Standards in den meisten Fahrzeugen vorschreiben und das Bewusstsein für die Fahrzeugsicherheit bei den Verbrauchern erhöht, dürfte die Einführung dieses Marktes im Prognosezeitraum vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 200

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf