Marktgröße, Anteil und Branchenanalyse für Magnetresonanztomographiegeräte (MRT), nach Stärke (weniger als 1,5 T, 1,5 T und mehr als 1,5 T), nach Anwendung (Muskel-Skelett-System, Neurologie, Kardiologie, Körperbildgebung und andere), nach Endbenutzer (Krankenhäuser und ASCs und Diagnosezentren) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

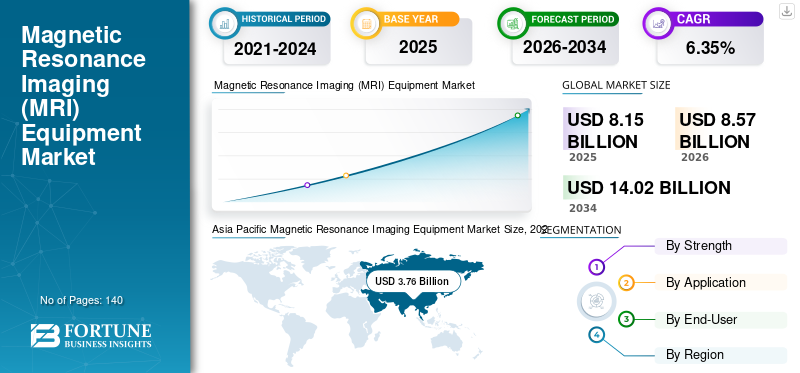

Die globale Marktgröße für Magnetresonanztomographiegeräte (MRT) wurde im Jahr 2025 auf 8,15 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,57 Milliarden US-Dollar im Jahr 2026 auf 14,02 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,35 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 46,15 % im Jahr 2025.

Geräte zur Magnetresonanztomographie (MRT) gehören zu den am häufigsten verwendeten diagnostischen Bildgebungsverfahren in verschiedenen Gesundheitseinrichtungen, unter anderem in Krankenhäusern und Kliniken. Das Gerät nutzt starke Magnetfelder und Radiowellen, um detaillierte Bilder des Körperinneren zu erstellen. Die steigende Prävalenz verschiedener chronischer Erkrankungen wie Krebs und neurologische Erkrankungen sowie eine steigende Zahl von Traumafällen führen weltweit zu einer wachsenden Nachfrage nach der Ausrüstung.

- Laut einem 2022 von der Parkinson’s Foundation veröffentlichten Artikel leben in den USA etwa 1,0 Millionen Menschen mit der Parkinson-Krankheit, und jedes Jahr wird bei fast 90.000 Menschen die Krankheit diagnostiziert.

Der starke Fokus der Hauptakteure auf die Entwicklung und Einführung technologisch fortschrittlicher Produkte, um der steigenden globalen Nachfrage bei Gesundheitsdienstleistern und Patientengruppen gerecht zu werden, trägt auch zur wachsenden Marktgröße von Geräten für die Magnetresonanztomographie (MRT) bei.

Die Auswirkungen von COVID-19 auf den Weltmarkt waren negativ und führten zu einem Rückgang der Nachfrage nach dem Gerät aufgrund der geringeren Patientenbesuche in Krankenhäusern und Kliniken für Bildgebungsdienste. Große Unternehmen verzeichneten ebenfalls einen Umsatzrückgang aufgrund geringerer Produktverkäufe weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Geräte zur Magnetresonanztomographie (MRT).

Marktgröße und Prognose:

- Marktgröße 2025: 8,15 Milliarden US-Dollar

- Marktgröße 2026: 8,57 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,02 Milliarden US-Dollar

- CAGR: 6,35 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den globalen Markt für MRT-Geräte mit einem Anteil von 46,15 % im Jahr 2025, was auf die zunehmende Einführung fortschrittlicher Bildgebungssysteme, die wachsende Belastung durch chronische Krankheiten und die rasche Entwicklung der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien zurückzuführen ist.

- Nach Stärke hielt das 1,5-Tonnen-Segment im Jahr 2026 den größten Marktanteil, angetrieben durch eine hohe installierte Basis weltweit, Erschwinglichkeit, Effizienz und Produktverfügbarkeit. Aufgrund des technologischen Fortschritts und der wachsenden klinischen Akzeptanz von Hochfeld-MRT-Systemen wie 3T und 7T wird jedoch erwartet, dass das Segment mit mehr als 1,5T bis 2032 mit der höchsten CAGR wachsen wird.

Wichtige Länder-Highlights:

- Japan: Das Wachstum wird durch die starke Präsenz lokaler Hersteller von MRT-Geräten (z. B. Canon Medical Systems, Fujifilm) und den breiten Zugang zu fortschrittlichen Bildgebungstechnologien in allen Gesundheitseinrichtungen unterstützt.

- Vereinigte Staaten: Der Markt wird durch hohe Gesundheitsausgaben, die starke Akzeptanz von 3T+-MRT-Systemen und eine beträchtliche Anzahl jährlicher bildgebender Verfahren angetrieben. Laut OECD stehen in Krankenhäusern und ASCs in den USA etwa 38 MRT-Geräte pro 1 Million Patienten zur Verfügung.

- China: Die Nachfrage steigt aufgrund staatlicher Initiativen zur Verbesserung der Diagnoseinfrastruktur, eines wachsenden Krankenhausnetzwerks und einer wachsenden Bevölkerung, die an chronischen Krankheiten wie Krebs und neurologischen Störungen leidet.

- Europa: Die Region verzeichnet eine starke Einführung fortschrittlicher MRT-Technologien aufgrund der zunehmenden Menge medizinischer Bildgebungsverfahren, verbesserter Erstattungsstrukturen und der Konzentration auf Frühdiagnose und Gesundheitsvorsorge.

Markttrends für Geräte zur Magnetresonanztomographie (MRT).

Die Verschiebung der Präferenz hin zu hochleistungsfähigen MRT-Scannern treibt die Marktexpansion voran

Die zunehmende Fokussierung der großen Marktteilnehmer führt zu wachsenden technologischen Fortschritten bei MRT-Scannern, beispielsweise bei Hochleistungsscannern. Bei der herkömmlichen MRT-Untersuchung wurden 1,5T-Geräte zur Magnetresonanztomographie (MRT) verwendet. Mit dem Aufkommen der Technologie in den letzten Jahren werden jedoch 3T-MRT-Geräte oder noch höhere Geräte, wie beispielsweise 7T-MRT-Geräte, eingesetzt.

Diese Hochfeld- und Ultrahochfeld-MRT-Geräte werden häufig in der klinischen Routinediagnostik eingesetzt. Früher waren viele dieser hochleistungsfähigen MRT-Geräte nur für Forschungszwecke bestimmt.

- Im Februar 2020 erteilte die Food and Drug Administration (FDA) die 510(k)-Zulassung für das bettseitige MRT-System von Hyperfine Research, ein tragbares Point-of-Care-Gerät, das über ein drahtloses Tablet wie das Apple iPad gesteuert wird.

Die höhere Feldstärke des MRT-Geräts ermöglicht die Erstellung von Schnittbildern des Knies und des Kopfes und ist für Patienten mit einem Gewicht über 30 kg gedacht. Diese Geräte haben vielfältige Einsatzmöglichkeiten, beispielsweise zur Diagnose. Dies liegt daran, dass MRT-Geräte den Bildgebungsprozess verbessern, indem sie funktionelle und anatomische Details sichtbar machen, die bei geringeren Stärken sonst nicht sichtbar wären.

Die oben genannten Vorteile, die mit Geräten zur Magnetresonanztomographie (MRT) mit stärkerer Feldstärke verbunden sind, haben den Wechsel von niedrigeren Tesla zu vergleichsweise höheren Tesla wie 7T und 3T verursacht.

- Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 3,76 Milliarden US-Dollar im Jahr 2025 auf 3,98 Milliarden US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Magnetresonanztomographiegeräte (MRT).

Steigende Prävalenz chronischer Erkrankungen und Diagnosen in der Bevölkerung um das Marktwachstum zu steigern

Die wachsende Prävalenz chronischer Erkrankungen wie Krebs und verschiedener neurologischer Erkrankungen, darunter unter anderem Epilepsie, Alzheimer und Parkinson, treibt die Marktexpansion voran. Es wird erwartet, dass die zunehmenden Initiativen von Gesundheitsorganisationen, großen Unternehmen und anderen, das Bewusstsein für diese Erkrankungen zu schärfen, die Diagnoserate in der Bevölkerung steigern werden.

- Laut einem von der Alzheimer’s Association veröffentlichten Bericht aus dem Jahr 2023 leben in den USA mehr als 6 Millionen Amerikaner mit der Alzheimer-Krankheit.

Die steigende Diagnoserate in der Bevölkerung und die Verbesserung der Gesundheitsinfrastruktur in Schwellenländern wie China, Indien, Brasilien und anderen sind auf steigende Gesundheitsausgaben zurückzuführen, was die Einführung dieser Geräte begünstigt.

Es wird erwartet, dass die zunehmende Akzeptanz und die Vorteile von Magnetresonanztomographiegeräten (MRT) gegenüber anderen diagnostischen Bildgebungsgeräten das Wachstum des globalen Marktes für Magnetresonanztomographiegeräte (MRT) im Prognosezeitraum ankurbeln werden.

EINHALTENDE FAKTOREN

Hohe mit den Systemen verbundene Kosten behindern das Marktwachstum

Eine der größten Einschränkungen von Magnetresonanztomographiegeräten (MRT) sind die hohen Kosten, die mit der Installation und Wartung von Magnetresonanztomographiegeräten (MRT) verbunden sind. Die Installation und ordnungsgemäße Wartung dieser Systeme erfordert häufig eine komplexe Infrastruktur und verursacht verschiedene damit verbundene Kosten, die viele medizinische Einrichtungen nicht übernehmen können.

Die höheren Kosten von MRT-Scannern im Vergleich zu anderen diagnostischen Bildgebungsgeräten wie CT-Scans und anderen sowie die längere Zeit, die für die Durchführung des Scans benötigt wird, sind einige der Faktoren, die voraussichtlich die Einführung dieser Geräte in den Schwellenländern auf dem Markt behindern. Die mit diesen Geräten verbundenen höheren Kosten umfassen Wartung und Reparatur, Energie, Verwaltung und andere.

- Laut einem von Health Images veröffentlichten Artikel aus dem Jahr 2023 beträgt die durchschnittliche Dauer derComputertomographie (CT)-Scannerbeträgt etwa 10-15 Minuten, während der MRT-Scan bis zu einer Stunde oder länger dauern kann.

Daher können die hohen Kosten dieser Systeme Krankenhäuser und Diagnosezentren in Entwicklungsländern dazu veranlassen, generalüberholte Systeme zu kaufen, um ihren Bildgebungsanforderungen gerecht zu werden. Die generalüberholten Systeme sind zu wesentlich günstigeren Kosten erhältlich als ein Neusystem. Krankenhäuser und andere Gesundheitseinrichtungen in Entwicklungsländern entscheiden sich aufgrund ihrer Kosteneffizienz häufig für diese Systeme. Eine weitere kritische Einschränkung ist der freiwillige Rückruf vieler Bildgebungssysteme aufgrund menschlicher Fehler, der zu einem Rückgang des Marktwachstums führen könnte.

MagnetischResonanzMarktsegmentierungsanalyse für Bildgebungsgeräte (MRT).

Durch Stärkeanalyse

Die zunehmende Anzahl von Produkteinführungen mit einer Stärke von 1,5 Tonnen führte zur Dominanz des Segments

Basierend auf der Stärke wird der Markt in weniger als 1,5 Tonnen, 1,5 Tonnen und mehr als 1,5 Tonnen unterteilt.

Das 1,5-Tonnen-Segment dominierte im Jahr 2026 den Markt für Magnetresonanztomographie. Diese Dominanz ist auf die steigende Anzahl installierter MRT-Geräte mit 1,5-Tonnen-Stärke aufgrund ihrer Effizienz und der breiten Palette an Marken- und Modelloptionen basierend auf Erschwinglichkeit, Qualität und anderen Faktoren zurückzuführen. Der zunehmende Fokus der Hauptakteure auf die Einführung von Produkten mit einer Stärke von 1,5 Tonnen ist ein weiterer wichtiger Faktor, der zum Wachstum des Segments beiträgt.

Es wird erwartet, dass das Segment mit mehr als 1,5 Tonnen im Prognosezeitraum mit der höchsten CAGR wächst. Die zunehmenden technologischen Fortschritte wichtiger Akteure führen zur Entwicklung leistungsfähigerer Magnetresonanztomographiegeräte (MRT), die eine höhere Effizienz und Qualität der durchgeführten Scans ermöglichen.

Es wird erwartet, dass das Segment mit weniger als 1,5 Tonnen im Prognosezeitraum einen geringeren Marktanteil ausmachen wird, da in diesem Segment generalüberholte Systeme zum Einsatz kommen und die Verwendung von Systemen mit gemeinsamer Festigkeit geringer ausfällt.

- Das 1,5-T-Segment wird voraussichtlich im Jahr 2026 einen dominanten Marktanteil von 74,10 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Die wachsende Zahl muskuloskelettaler Eingriffe in der Bevölkerung führte zur Dominanz des muskuloskelettalen Segments

Basierend auf der Anwendung ist der Markt in Muskel-Skelett-Therapie, Neurologie, Kardiologie, Körperbildgebung und andere unterteilt.

Das Muskel-Skelett-Segment wird im Jahr 2026 voraussichtlich 32,22 % des Marktanteils ausmachen. Die Dominanz des Segments lässt sich auf mehrere Faktoren zurückführen, wie zum Beispiel die steigende Zahl von Muskel-Skelett-Verletzungen in der Bevölkerung, zunehmende bildgebende Verfahren und die zunehmende Prävalenz verschiedener Muskel-Skelett-Erkrankungen in der Bevölkerung.

- Laut Statistiken der Weltgesundheitsorganisation (WHO) aus dem Jahr 2022 leiden weltweit etwa 1,7 Milliarden Menschen an Erkrankungen des Bewegungsapparates.

Es wird erwartet, dass das Neurologiesegment im Prognosezeitraum das zweitgrößte Segment auf dem Markt sein wird. Ein wesentlicher Faktor für das Wachstum des Segments ist die zunehmende Fokussierung der am Markt tätigen Unternehmen auf die Entwicklung und Einführung technologisch hochwertiger Produkte mit verbesserten Möglichkeiten zur Diagnose neurologischer Erkrankungen im Vergleich zu anderen bildgebenden Verfahren.

- Nach Schätzungen des European Magnetic Resonance Forum (EMRF) werden mehr als 50 % der MRT-Eingriffe an Gehirn und Wirbelsäule durchgeführt.

Es wird erwartet, dass die Segmente Kardiologie und Körperbildgebung trotz des zunehmenden Einsatzes dieser Bildgebungstechniken bei Ereignissen wie der detaillierten Bildgebung eines schlagenden Herzens mit einer vergleichsweise geringeren CAGR wachsen. Es wird erwartet, dass zunehmende Anwendungsbereiche wie die molekulare Bildgebung das Wachstum des Segments „Andere“ im Prognosezeitraum ankurbeln werden.

Durch Endbenutzeranalyse

Die zunehmende Anzahl der weltweit in Krankenhäusern und ASCs installierten Geräte führte zu einer Dominanz des Segments Krankenhäuser und ASCs

Der Markt ist auf der Grundlage der Endbenutzer in Krankenhäuser und ASCs sowie Diagnosezentren unterteilt.

Das Segment Krankenhäuser und ASCs wird den Markt voraussichtlich mit einem Anteil von 65,69 % im Jahr 2026 dominieren. Einer der entscheidenden Faktoren für die Dominanz dieses Segments ist die große Installationsbasis dieser Systeme in diesen Umgebungen. Ein weiterer entscheidender Faktor für das Wachstum des Segments ist die steigende Zahl von Krankenhäusern und ASCs in Industrie- und Schwellenländern.

- Laut den im Jahr 2021 veröffentlichten OECD-Statistiken belief sich die Gesamtzahl der in US-Krankenhäusern mithilfe des MRT-Systems durchgeführten diagnostischen Untersuchungen im Jahr 2021 auf etwa 19,1 Millionen.

Es wird erwartet, dass das Segment der Diagnosezentren im Prognosezeitraum mit erheblicher Wachstumsrate wachsen wird. Die steigende Zahl diagnostischer Bildgebungszentren unter anderem in Schwellenländern wie China und Indien sowie die wachsende Zahl von Eingriffen in diesem Umfeld sind einige wichtige Faktoren, die zum Wachstum des Segments beitragen.

REGIONALE EINBLICKE

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Asien-Pazifik

Asia Pacific Magnetic Resonance Imaging Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 3,76 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 46,15 % entspricht, und wird im Jahr 2026 voraussichtlich 3,98 Milliarden US-Dollar erreichen. Die Dominanz ist auf die zunehmende Einführung fortschrittlicher Systeme, eine starke potenzielle Patientenbasis und ein zunehmendes Bewusstsein für fortschrittliche Diagnostik aufgrund der wachsenden Prävalenz chronischer Erkrankungen zurückzuführen. Der japanische Markt soll bis 2026 ein Volumen von 1,23 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,29 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,96 Milliarden US-Dollar erreichen.

Darüber hinaus ist die zunehmende Zahl von Gesundheitseinrichtungen in den regionalen Ländern ein weiterer wichtiger Faktor, der die zunehmende Akzeptanz der Geräte auf dem Markt unterstützt.

- Laut einem von Rentech Digital im Jahr 2024 veröffentlichten Blog gibt es in Australien etwa 893 Zentren für medizinische diagnostische Bildgebung.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Im Jahr 2025 hielt Nordamerika 21,27 % des Weltmarktanteils und erreichte einen Wert von 1,73 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,81 Milliarden US-Dollar prognostiziert. Zu den Faktoren, die zum Wachstum der Region beitragen, zählen unter anderem die zunehmende Einführung hochleistungsfähiger und teurer Bildgebungssysteme, erhebliche Gesundheitsausgaben und Infrastruktur sowie ein hohes Volumen an bildgebenden Verfahren aufgrund der steigenden Prävalenz chronischer Krankheiten. Solche Faktoren gepaart mit einer großen Patientenpopulation, dem Bewusstsein für neue Fortschritte in der Diagnostik und dem Vorhandensein wichtigermedizinische BildgebungUnternehmen werden zur Dominanz der Region auf dem Weltmarkt beitragen. Der US-Markt soll bis 2026 ein Volumen von 1,75 Milliarden US-Dollar erreichen.

- Laut den von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) veröffentlichten Daten aus dem Jahr 2022 wurde berichtet, dass pro 1.000.000 Patienten in Krankenhäusern und ASCs in den USA etwa 38 Magnetresonanztomographiegeräte verfügbar sind.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 1,77 Milliarden US-Dollar, was 21,78 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1,86 Milliarden US-Dollar erreichen. Zu den Gründen für die Dominanz des regionalen Marktes gehören unter anderem das zunehmende Volumen medizinischer Bildgebungsverfahren, wachsende Gesundheitsausgaben und die Einführung technologisch fortschrittlicher Systeme. Der britische Markt wird bis 2026 voraussichtlich 0,27 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,67 Milliarden US-Dollar erreichen wird.

Lateinamerika

Es wird geschätzt, dass der Markt in Lateinamerika im Prognosezeitraum aufgrund der zunehmenden Entwicklung der Gesundheitsinfrastruktur, wie z. B. Diagnosesystemen und einer wachsenden Anzahl medizinischer Bildgebungsverfahren, eine vergleichsweise stabile CAGR verzeichnen wird. Im Jahr 2025 erwirtschaftete Lateinamerika 0,61 Milliarden US-Dollar und trug damit 7,55 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 0,64 Milliarden US-Dollar prognostiziert.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden voraussichtlich einen kleineren Marktanteil erobern und eine niedrigere CAGR verzeichnen, da der Markt noch im Entstehen begriffen ist. Allerdings kann die zunehmende Einführung fortschrittlicher Gesundheitssysteme, unterstützt durch ein steigendes Patientenbewusstsein und sich entwickelnde wirtschaftliche Parameter, das Marktwachstum in dieser Region im Prognosezeitraum vorantreiben. Die Region Naher Osten und Afrika eroberte im Jahr 2025 3,26 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,27 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,27 Milliarden US-Dollar erwartet.

Liste der wichtigsten Unternehmen im Markt für Geräte zur Magnetresonanztomographie (MRT).

Starker Fokus der Hauptakteure auf die Stärkung ihres Produktportfolios zur Förderung des Marktwachstums

Der Weltmarkt ist konsolidiert, wobei einige wenige prominente Akteure auf dem Markt tätig sind und über ein breites Produktportfolio verfügen. GE Healthcare, Siemens Healthineers AG und Koninklijke Philips N.V. sind die führenden Akteure auf dem Markt und machen einen Großteil des Marktanteils aus. Der starke Fokus dieser Unternehmen auf Forschung und Entwicklung zur Stärkung ihres Produktportfolios mit technologisch fortschrittlichen Produkten ist ein wesentlicher Faktor für die wachsenden Marktanteile dieser Unternehmen weltweit.

Auch die zunehmende Zahl von Kooperationen und Partnerschaften zwischen Universitäten und anderen Unternehmen ist ein weiterer entscheidender Faktor, der die wachsende Markenpräsenz weltweit begünstigt.

- Im November 2023 arbeitete GE Healthcare mit der University of Wisconsin School of Medicine and Public Health an der UW-Madison zusammen, um den bestehenden Anwendungsbereich über die medizinische Bildgebung hinaus auf die Einführung neuer digitaler Technologien und krankheitsorientierter Lösungen zu erweitern.

CANON MEDICAL SYSTEMS CORPORATION, FUJIFILM Corporation und ESAOTE SPA sind einige weitere Akteure, die auf dem Weltmarkt tätig sind. Die zunehmenden Bemühungen dieser Unternehmen, ihre geografische Präsenz auf entwickelte Länder auszudehnen und ihr Produktportfolio zu stärken, sind einige der Faktoren, die zu ihren wachsenden Marktanteilen beitragen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- GE Healthcare(UNS.)

- Koninklijke Philips N.V.(Niederlande)

- Siemens Healthineers AG(Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION(Japan)

- FUJIFILM Corporation (Japan)

- ESAOTE SPA (Italien)

- Time Medical Holding (China)

- SHENZHEN BASDA MEDICAL APPARATUS CO., LTD. (China)

- FONAR Corp. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023 –Die Siemens Healthineers AG gab die Verfügbarkeit des MAGNETOM Cima.X, eines 3-T-MRT-Systems, in Kanada bekannt. Die Einführung hat die Position des Unternehmens auf dem kanadischen Gesundheitsmarkt gestärkt, indem es umfassende und genaue Diagnosefunktionen bietet, die die Patientenversorgung verändern.

- November 2023 –Koninklijke Philips N.V. hat die Partnerschaftsvereinbarung mit SyntheticMR erweitert, die auf die Einführung von SyMRI 3D abzielt. Die Entwicklung würde das Imaging-Produktangebot des Unternehmens weiter erweitern.

- November 2023 –GE Healthcare hat mit SIGNA Champion ein 1,5-Tonnen-Magnetresonanztomographiesystem (MRT) mit breiter Bohrung auf den Markt gebracht. Das System soll den Versorgungsstandard für Patienten verbessern, indem es fortschrittliche KI und innovative Funktionen integriert, die schnellere und präzisere MRT-Scans ermöglichen.

- August 2023 –Die FUJIFILM Corporation hat ein neues 1,5-Tesla-MRT-System, ECHELON Synergy, auf den Markt gebracht, das mit Deep-Learning-Rekonstruktionstechnologie integriert ist. Diese fortschrittliche Technologie wird die Bildqualität und die Patientenzufriedenheit verbessern.

- April 2023 –Canon Medical Systems Corporation hat eine KI-automatisierte MRT-Planungslösung auf den Markt gebracht, um die MRT-Planungszeit zu verkürzen. Das System nutzt maschinelles Lernen und Deep Learning, um die diagnostische Bildgebung von Prostata-, Leber- und gesamten Wirbelsäulenuntersuchungen zu verbessern.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet eine detaillierte Marktanalyse. Es konzentriert sich auf Schlüsselaspekte wie Marktgröße, Prognose, Marktsegmentierung basierend auf Stärke, Anwendung und Endbenutzer sowie Wettbewerbslandschaft. Außerdem gibt es einen Überblick über technologische Entwicklungen, regional installierte Basis-Bildgebungssysteme für 2023 und eine Händleranalyse für bedeutende Unternehmen. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends, Marktstatistiken und wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,35 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Stärke

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 einen Wert von 8,15 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 14,02 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 3,76 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 eine konstante CAGR von 6,35 % aufweisen.

Es wird erwartet, dass das 1,5-T-Segment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Zu den wichtigsten treibenden Faktoren des Marktes gehören die zunehmende Prävalenz chronischer Krankheiten, die steigende Nachfrage nach Bildgebungstechnologien, günstige Krankenerstattungsrichtlinien und die Einführung technologisch fortschrittlicher Produkte.

GE Healthcare, Siemens und Phillips sind die führenden Akteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 46,15 % im Jahr 2025.

Die Einführung technologisch fortschrittlicher Produkte, die auf kritische ungedeckte Bedürfnisse des Marktes eingehen, wie z. B. pädiatrische Bildgebung und Lungenbildgebung, treibt die Akzeptanz des Produkts voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf