Marktgröße, Anteil und Branchenanalyse für Mittelspannungsschaltanlagen, nach Produkttyp (luftisolierte Schaltanlagen, gasisolierte Schaltanlagen und fest/hybrid-isolierte Schaltanlagen), nach Installation (innen und außen), nach Spannungsklasse (1 kV – 15 kV, 15 kV – 27 kV, 27 kV – 38 kV und 38 kV – 52 kV), nach Schaltelement (Vakuum-Leistungsschalter, SF6-Stromkreis). Leistungsschalter und andere), nach Endbenutzern (Versorger, Industrie, Gewerbe und Institutionen, Infrastruktur und erneuerbare Energien) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Mittelspannungsschaltanlagen

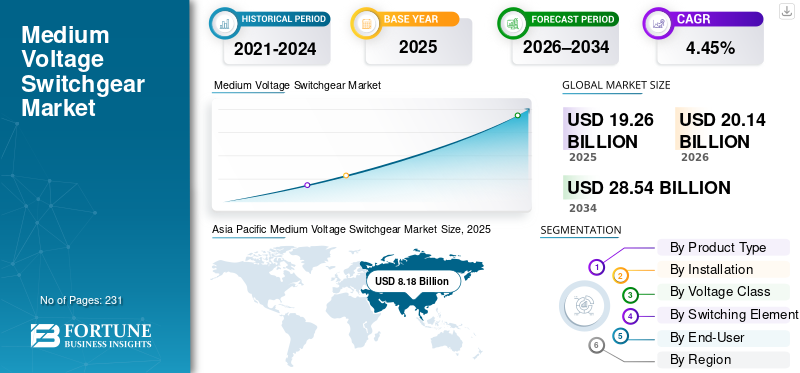

Die globale Marktgröße für Mittelspannungsschaltanlagen wurde im Jahr 2025 auf 19,26 Milliarden US-Dollar geschätzt. Der Markt soll von 20,14 Milliarden US-Dollar im Jahr 2026 auf 28,54 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,45 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Mittelspannungsschaltanlagen mit einem Marktanteil von 42,47 % im Jahr 2025.

Mittelspannungsschaltanlagen (MV) beziehen sich auf elektrische Geräte mit einer Nennspannung zwischen 1 kV und 52 kV, die zur Steuerung, zum Schutz und zur Isolierung von Stromverteilungskreisen in Versorgungs-, Industrie-, Gewerbe- und Infrastrukturanwendungen verwendet werden. Es ist ein Kernelement elektrischer Verteilungsnetze und gewährleistet Betriebssicherheit, Fehlermanagement und Systemzuverlässigkeit. Wichtige Leistungsparameter wie zIsolierungMedium (Luft, Gas oder Feststoff), Lichtbogenlöschtechnologie, Kompaktheit, digitale Bereitschaft und Lebenszyklusbeständigkeit wirken sich direkt auf die Netzwerkverfügbarkeit, Sicherheit und Gesamtbetriebskosten aus.

Das Marktwachstum wird durch die Modernisierung der Netze, den steigenden Strombedarf, die Integration erneuerbarer Energien und laufende Investitionen in die städtische und industrielle Infrastruktur vorangetrieben. Der Austausch alternder Schaltanlagen in entwickelten Märkten sowie die zunehmende Einführung kompakter, vakuumbasierter und SF₆-freier Lösungen beschleunigen die Nachfrage. Parallel dazu erhöht der Ausbau dezentraler Energieressourcen, der Ladeinfrastruktur für Elektrofahrzeuge, Rechenzentren und intelligenter Umspannwerke den Bedarf an intelligenten, überwachungsfähigen Mittelspannungsschaltanlagen.

Führende Akteure wie ABB, Siemens, Schneider Electric, Eaton, Hitachi Energy und Mitsubishi Electric stärken ihre Positionen durch Produktinnovationen, digitale Schutzintegration, Entwicklung umweltfreundlicher Isolationstechnologien und lokale Fertigung. Wettbewerbsstrategien konzentrieren sich zunehmend auf die Einhaltung der Nachhaltigkeit, platzsparende Designs, vorausschauende Wartungsfunktionen und die Anpassung an sich entwickelnde Netzstandards und gestalten so die nächste Phase des Einsatzes von Mittelspannungsschaltanlagen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Mittelspannungsschaltanlagen

- Marktgröße 2025: 19,26 Milliarden US-Dollar

- Marktgröße 2026: 20,14 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 28,54 Milliarden US-Dollar

- CAGR: 4,45 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Mittelspannungsschaltanlagen mit einem Anteil von 42,47 % im Jahr 2025.

- Das Segment 1 kV–15 kV hatte im Jahr 2025 mit 54,69 % den größten Marktanteil.

- Der Anteil der erneuerbaren Energien betrug im Prognosezeitraum 7,77 %.

Nordamerika

Der nordamerikanische Markt wird im Jahr 2025 auf 3,77 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 42,47 % im Wert von 8,18 Milliarden US-Dollar.

Europa

Der europäische Markt wird im Jahr 2025 auf 4,74 Milliarden US-Dollar geschätzt.

UNS.

Der Markt in den USA wurde im Jahr 2025 auf 3,35 Milliarden US-Dollar geschätzt.

Japan

Der Markt in Japan wurde im Jahr 2025 auf 1,04 Milliarden US-Dollar geschätzt.

Mehr lesen

Markttrends für Mittelspannungsschaltanlagen

Digitale Mittelspannungsschaltanlagen und Zustandsüberwachung sind aufstrebende Markttrends

Digitale MV-Schaltanlagen und Zustandsüberwachung verlagern sich immer mehr von Premium-Angeboten zu Mainstream-Spezifikationen, da Versorgungsunternehmen, Rechenzentren und Prozessindustrien ihren Fokus von den anfänglichen Ausrüstungskosten auf die Lebenszykluszuverlässigkeit und messbare Ausfallzeitreduzierung verlagern. Strengere Betriebszeitanforderungen, höhere Ausfallstrafen und eingeschränkte Wartungsfenster steigern die Nachfrage nach Schaltanlagen, die in der Lage sind, Parameter wie Temperaturanstieg, Schalterbetrieb und Isolierung oder Teilentladungsaktivität kontinuierlich zu überwachen und so eine zustandsbasierte statt zeitbasierte Wartung zu ermöglichen. Infolgedessen entwickeln sich Mittelspannungsschaltanlagen zu einer aktiven, datengenerierenden Anlage, die die Fehlersichtbarkeit verbessert, die Arbeitssicherheit erhöht und die Lebensdauer der Ausrüstung verlängert, wodurch der Betriebs-ROI selbst bei kostensensiblen Projekten überzeugend ist. OEM-Strategien verstärken diesen Wandel, da sich die Hersteller zunehmend integrierenSensorenund digitaler Schutz als Standardfunktionen.

Beispielsweise hat Schneider Electric im März 2025 seinen EcoStruxure-Serviceplan für Mittelspannungsschaltanlagen eingeführt, der explizit auf die Kundennachfrage nach Teilentladungsüberwachung und zustandsbasierter Wartung eingeht und den Übergang zu digitalen Mittelspannungsschaltanlagen als Standard- und nicht als Premiumoption hervorhebt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Der Ausbau intelligenter Netze und die Elektrifizierung kritischer Lasten erhöhen die Nachfrage nach Mittelspannungsschaltanlagen

Die Nachfrage nach MS-Schaltanlagen steigt, da Versorgungsunternehmen ihre Verteilungsnetze ausbauen und hohe Betriebszeiten (insbesondere Rechenzentren und kritische Infrastruktur) neue Kapazitäten schaffen, die eine zuverlässige MS-Verteilung und -Schutz erfordern. Das Wachstum des Marktes für Mittelspannungsschaltanlagen wird durch erneuerbare Verbindungs- und Verteilungsautomatisierungsprogramme vorangetrieben, die die Anzahl der Einspeiser, Ringhaupteinheiten und Umspannwerksfelder erhöhen, die pro zusätzlich zum Netz hinzugefügtem MW erforderlich sind. In vielen Märkten erfolgt der Austausch alternder Schaltanlagenflotten parallel zur Erweiterung, da die Versorgungsunternehmen bei höherer Lastvolatilität der Zuverlässigkeit und Sicherheitsleistung Priorität einräumen. Beispielsweise kündigte Schneider Electric im März 2024 eine Investition in Höhe von 140 Millionen US-Dollar an, um die Produktion kundenspezifischer elektrischer Schaltanlagen und Mittelspannungs-Stromverteilungsprodukte in den USA auszubauen, wobei die Erweiterung ausdrücklich mit kritischer Infrastruktur und der steigenden Nachfrage nach Rechenzentren verknüpft wurde, ein direkter Indikator für eine anhaltende Auftragsdynamik.

Marktbeschränkungen

Lange Vorlaufzeiten und Kapazitätsengpässe können die Inbetriebnahme von Projekten und die Umsatzumwandlung verzögern

Selbst bei einem starken Auftragsbestand sind die Lieferungen von Mittelspannungsschaltanlagen oft durch längere Vorlaufzeiten, Komponentenverfügbarkeit und Fabrikdurchsatz eingeschränkt, was die Festlegung von Beschaffungs- und Projektplänen erschwert. Für Versorgungsunternehmen und EPCs kann dies zu einer verzögerten Inbetriebnahme der Umspannwerke, einer schrittweisen Inbetriebnahme und einer höheren Belastung des Betriebskapitals führen, da Projekte auf die Primärausrüstung warten. Starre Spezifikationen (vom Energieversorger zugelassene Anbieterlisten, strenge Typprüfungsanforderungen und standortspezifische Konfigurationen) können die Ersatzmöglichkeiten bei Spitzenzeiten weiter einschränken. Die Hersteller reagieren mit Kapazitätserweiterungen, die die Einschränkung implizit bestätigen. Beispielsweise hat Schneider im März 2024 seine Expansion in den USA mit dem Ziel ausgeweitet, die Produktion von Schaltanlagen und MV-Verteilungsprodukten zu steigern, während Eatons umfassenderes Investitionsprogramm für die Fertigung (mit größeren Fertigstellungen zwischen 2024 und 2025) ebenfalls die Notwendigkeit widerspiegelt, die Lieferkapazität zu erweitern, um die durch die Elektrifizierung bedingte Nachfrage zu bedienen.

Marktchancen

Digitale MV-Schaltanlagen und Zustandsüberwachung schaffen einen höherwertigen Upgrade-Zyklus.

Eine große Chance ist die Verlagerung von zeitbasierter Wartung hin zu zustandsbasiertem Anlagenmanagement, da Betreiber Verfügbarkeit, Sicherheit und Verlängerung der Anlagenlebensdauer priorisieren und Frühwarnungen bei thermischen Problemen, Verschlechterung der Isolierung und Teilentladungsaktivität benötigen. Die Digitalisierung erweitert auch den Wertpool über die Hardware hinaus auf Services, Analysen und Lebenszyklus-Support und erhöht die Umstellungskosten, sobald Plattformen in einer Flotte standardisiert sind. Wichtig ist, dass sich die Akzeptanz von reinen Umspannwerken der obersten Ebene auf routinemäßige Verteilungseinsätze ausweitet, da Sensoren und Konnektivität eher „eingebaut“ als kundenspezifisch entwickelt werden. Die Markteinführung von OEMs zeigt, dass es zu gebündelten, wiederholbaren Angeboten statt zu einmaligen Premium-Projekten kommt. Beispielsweise hat Schneider Electric im März 2025 seinen EcoStruxure-Serviceplan für Mittelspannungsschaltanlagen mit einer Teilentladungsüberwachung eingeführt, die sich an der Nachfrage nach zustandsbasierter Wartung orientiert – was die Behauptung unterstützt, dass die Überwachung standardisiert wird. Parallel dazu gibt es Ökosystembewegungen wie ACTOM–Exertherm im März 2025vorausschauende WartungDie Ankündigung der Lösung verstärkt die wachsende allgemeine Nachfrage nach einer ständig aktiven Überwachung rund um elektrische Mittelspannungsanlagen.

Marktherausforderungen

Der SF₆-freie Übergang und die digitale Integration erhöhen die Qualifikationskomplexität und verlangsamen die flottenweite Standardisierung

Während sich SF₆-freie und digital-fähige Schaltanlagenplattformen weiterentwickeln, wird die Akzeptanz im großen Maßstab durch Qualifizierungszyklen der Versorgungsunternehmen, Spezifikationsänderungen und Integrationsanforderungen (Kommunikationsarchitektur, Cybersicherheitserwartungen und Interoperabilität zwischen Flotten gemischter Anbieter) bestimmt. Für SF₆-freie Designs benötigen Käufer häufig eine zusätzliche Validierung der Stellfläche, des thermischen Verhaltens, der Höhenleistung, der Wartungspraktiken und der langfristigen Betriebsfähigkeit, insbesondere in der 24–52-kV-Klasse, wo der Konservatismus der installierten Basis hoch ist. Zu den Herausforderungen für digitale Schaltanlagen gehören die Integration von Überwachungsausgängen in bestehende SCADA-/Asset-Management-Workflows und die Sicherstellung einer konsistenten Datenqualität über alle Standorte hinweg. Maßnahmen im OEM-Portfolio unterstreichen sowohl die Dynamik als auch die Herausforderung bei der Umsetzung. Siemens hat sein Angebot an nachhaltigen und digitalen MV-Schaltanlagen erweitert (einschließlich F-Gas-freier „blauer GIS“-Primärverteilungsprodukte), aber solche Umstellungen erfordern in der Regel eine mehrjährige Neustandardisierung und Neuqualifizierung der Ausschreibungen, bevor die flottenweite Einführung beschleunigt wird.

Segmentierungsanalyse

Nach Produkttyp

Luftisolierte Schaltanlagen zeichnen sich durch ihre Wirtschaftlichkeit und Wartungsfreundlichkeit aus

Basierend auf dem Produkttyp wird der Markt segmentiertLuftisolierte Schaltanlagen (AIS),Gasisolierte Schaltanlagen (GIS) und solide/hybridisolierte Schaltanlagen.

Luftisolierte Schaltanlagen haben nach wie vor den größten Marktanteil bei Mittelspannungsschaltanlagen, was auf ihre Kosteneffizienz, Wartungsfreundlichkeit und den weit verbreiteten Einsatz in Versorgungsunternehmen, Industrieanlagen und Infrastrukturprojekten, insbesondere in Regionen mit ausreichend Platzangebot, zurückzuführen ist. AIS bleibt die bevorzugte Lösung in konventionellen Umspannwerken, Industrieanlagen und Außenanlagen, insbesondere in Schwellenländern, wo die Kostensensibilität nach wie vor hoch ist.

Massiv- und hybridisolierte Schaltanlagen bilden ein kleineres, aber strategisch wichtiges Marktsegment. Diese Lösungen gewinnen als Alternativen zu SF₆-basierten Systemen zunehmend an Bedeutung, unterstützt durch strengere Umweltvorschriften und eine wachsende Betonung der Nachhaltigkeit. Feststoff- und Hybridisolationstechnologien bieten erhöhte Sicherheit, geringere Umweltbelastung und geringere Wartungsanforderungen und positionieren sie als wichtigen Wachstumsbereich für den Einsatz von Mittelspannungsschaltanlagen der nächsten Generation. Der Markt für solide und hybridisolierte Schaltanlagen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,60 % wachsen.

Durch Installation

Inneninstallationen dominieren, da Versorgungsunternehmen und Industrien Sicherheit, Kompaktheit und Umweltschutz in den Vordergrund stellen

Basierend auf der Installation wird der Markt in Innen- und Außenbereiche unterteilt.

Mittelspannungs-Schaltanlagen für den Innenbereich machen den größten Anteil am Weltmarkt aus, was auf ihren umfangreichen Einsatz in Gewerbegebäuden, Industrieanlagen, Umspannwerken und anderen Bereichen zurückzuführen ist.Rechenzentrenund Verkehrsinfrastruktur. Inneninstallationen bieten hervorragenden Schutz vor Umwelteinflüssen, erhöhte Personensicherheit und eine bessere Integration mit Automatisierungs- und digitalen Überwachungssystemen. Der zunehmende Einsatz intelligenter Umspannwerke und kompakter Elektroräume stärkt die Dominanz des Segments weiter.

Mittelspannungsschaltanlagen für den Außenbereich spielen weiterhin eine entscheidende Rolle in Versorgungsverteilungsnetzen, Anlagen für erneuerbare Energien und abgelegenen Infrastrukturprojekten. Outdoor-Systeme sind besonders verbreitet in Übertragungs- und Verteilungsstationen, Wind- und Solarparks sowie Bergbaubetrieben, wo die rauen Umgebungsbedingungen robuste Konstruktionen erfordern. Während Außenanlagen im Vergleich zu Innenanlagen einen geringeren Anteil haben, bleibt die Nachfrage aufgrund des laufenden Netzausbaus und ländlicher Elektrifizierungsinitiativen stabil. Das Segment der MS-Schaltanlagen für den Außenbereich wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,99 % wachsen.

Nach Spannungsklasse

Die Klassen 1 kV–15 kV und 15 kV–27 kV erhöhen die Nachfrage im Zuge der Ausweitung der Verteilungsnetze

Basierend auf der Spannungsklasse wird der Markt in 1 kV–15 kV, 15 kV–27 kV, 27 kV–38 kV und 38 kV–52 kV unterteilt.

Das 1-kV-15-kV-Segment hatte im Jahr 2025 einen Anteil von 54,69 %, was seinen umfangreichen Einsatz in Sekundärverteilungsnetzen, Industrieanlagen, Gewerbegebäuden und Infrastrukturanwendungen widerspiegelt. Diese Spannungsklasse ist für die Stromverteilung auf der letzten Meile von grundlegender Bedeutung und profitiert weiterhin von der Stadterweiterung, der Elektrifizierung von Gebäuden und der Erweiterung der Industriekapazitäten.

Höhere Spannungsklassen (38 kV–52 kV) machen kleinere, aber stetig wachsende Anteile aus, was vor allem auf die Integration erneuerbarer Energien, große Industriekomplexe und übertragungsgebundene Umspannwerke zurückzuführen ist. Diese Segmente profitieren von Investitionen in Hochleistungsverteilungsnetze und Verbindungspunkte für Wind- und Solarenergieprojekte. Der 38-kV-52-kV-Bereich wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,35 % wachsen.

Durch Schaltelement

Vakuum-Leistungsschalter dominieren, da SF₆ regulatorischen und Nachhaltigkeitszwängen ausgesetzt ist

Basierend auf dem Schaltelement wird der Markt segmentiertVakuum-Leistungsschalter (VCB),SF₆-Leistungsschalter und andere.

Vakuum-Leistungsschalter machen den größten Anteil am Weltmarkt aus und bleiben in den meisten Anwendungen die bevorzugte Schalttechnologie. Hohe Betriebssicherheit, lange Lebensdauer, geringer Wartungsaufwand und Eignung für häufige Schaltvorgänge belegen ihre Dominanz. VCBs sind in Versorgungsunternehmen, Industrieanlagen und Infrastrukturprojekten weit verbreitet und ihre Kompatibilität mit umweltfreundlichen Designs stärkt ihre Marktposition weiter.

SF₆-Leistungsschalter haben weiterhin einen bedeutenden Anteil, insbesondere bei kompakten GIS-Anwendungen, bei denen eine hohe Spannungsfestigkeit erforderlich ist. Ihr Wachstum wird jedoch zunehmend durch Umweltbedenken und regulatorischen Druck im Zusammenhang mit Treibhausgasemissionen eingeschränkt. Während SF₆-basierte Systeme in bestimmten Hochleistungsanwendungen und platzbeschränkten Anwendungen weiterhin relevant bleiben, wird erwartet, dass ihr Anteil langfristig allmählich zurückgeht. Der SF₆Leistungsschalterwerden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 2,83 % wachsen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Versorgungsunternehmen führend aufgrund kontinuierlicher Investitionen in den Ausbau des Vertriebsnetzes

Basierend auf dem Endverbraucher ist der Markt in Versorgungsunternehmen, Industrie, Gewerbe und Institutionen, Infrastruktur und erneuerbare Energien unterteilt.

Versorgungsunternehmen stellen den größten Anteil am Weltmarkt dar, unterstützt durch kontinuierliche Investitionen in den Ausbau des Verteilungsnetzes, den Ersatz veralteter Schaltanlagenflotten und die Modernisierung von Umspannwerken zur Verbesserung der Zuverlässigkeit und Reduzierung des Ausfallrisikos. Die Nachfrage seitens der Versorgungsunternehmen ist strukturell hoch, da Mittelspannungsschaltanlagen eine Kernanforderung für primäre und sekundäre Umspannwerke, Einspeiseautomatisierungssysteme und Netzverstärkungsprojekte darstellen. Darüber hinaus legen Energieversorger zunehmend Wert auf digitale Schaltanlagen, Zustandsüberwachung und Fehlerisolationsfunktionen, um die Netzstabilität zu verbessern und die Betriebskosten zu senken, wodurch die Führungsposition des Segments weiter gestärkt wird.

Erneuerbare Energien sind das am schnellsten wachsende Segment, unterstützt durch die beschleunigte Errichtung von Solar- und Windparks, die Integration netzgebundener Energiespeicher und den Ausbau der Evakuierungs- und Verbindungsinfrastruktur für erneuerbare Energien. Mittelspannungsschaltanlagen sind am Kollektor unerlässlichUmspannwerke, Aufwärtstransformatorschnittstellen und Netzkopplungspunkte, und die Nachfrage steigt, da die Verbreitung erneuerbarer Energien sowohl in Versorgungsanlagen als auch in verteilten Anlagen zunimmt. Darüber hinaus stärkt die Verlagerung hin zu komplexeren Netzarchitekturen, bei denen erneuerbare Energien einen verbesserten Schutz, eine bessere Schalthäufigkeit und eine bessere Überwachung erfordern, die Akzeptanz von Mittelspannungsschaltanlagen in diesem Segment weiter. Der Anteil der erneuerbaren Energien betrug im Prognosezeitraum 2021-2034 7,77 %.

Regionaler Ausblick auf den Markt für Mittelspannungsschaltanlagen

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

Asia Pacific Medium Voltage Switchgear Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 einen Wert von 3,77 Milliarden US-Dollar und machte etwa 19,60 % des Marktes aus. Die Region wird durch Netzstärkungs- und Modernisierungsprogramme, den Ersatz alternder Verteilungsanlagen, den Ausbau erneuerbarer Verbindungsleitungen und nachhaltige Investitionen in die kommerzielle/industrielle Elektrifizierung (Rechenzentren, Produktionserweiterungen und kritische Infrastruktur) unterstützt. Nordamerika zeigt auch eine starke Dynamik bei vakuumbasierten Schaltanlagen und Mittelspannungsschaltanlagen mit digitaler/Zustandsüberwachung, angetrieben durch Zuverlässigkeitserwartungen, Prioritäten bei der Ausfallminderung und Roadmaps für die Automatisierung von Versorgungsunternehmen.

US-Markt für Mittelspannungsschaltanlagen

Der US-Markt wurde im Jahr 2025 auf 3,35 Milliarden US-Dollar geschätzt und wird im Jahr 2026 bei 3,49 Milliarden US-Dollar liegen, unterstützt durch Investitionen in die Versorgungsverteilung, Erdverlegungs- und Sturmsicherheitsprojekte, den Ausbau von Großlastkunden (insbesondere Rechenzentren) und den kontinuierlichen Ausbau von erneuerbaren Energien und Speicherverbindungen.

Europa

Europa hatte im Jahr 2025 einen Wert von 4,74 Milliarden US-Dollar und trug etwa 24,63 % zum weltweiten Umsatz bei. Dieses Wachstum wird durch die Modernisierung der Verteilung, die beschleunigte Integration erneuerbarer Energien, die Modernisierungszyklen von Umspannwerken und die steigende Nachfrage nach kompakten, hochzuverlässigen Schaltanlagen in dichten städtischen Netzen vorangetrieben. Europa weist außerdem eine starke strukturelle Nachfrage nach SF₆-Reduktionswegen (sofern zutreffend), eine verstärkte Einführung von Vakuumschaltungen und eine höhere Durchdringung von gasisolierten und Feststoff-/Hybridtechnologien für platzbeschränkte Installationen sowie eine auf Nachhaltigkeit ausgerichtete Beschaffung auf.

Deutschland Markt für Mittelspannungsschaltanlagen

Deutschland lag im Jahr 2025 bei 0,99 Milliarden US-Dollar und im Jahr 2026 bei 1,05 Milliarden US-Dollar, unterstützt durch Programme zur Netzverstärkung, erneuerbare Evakuierungskapazitäten und Verbesserungen der industriellen Zuverlässigkeit. Höherwertige Installationen in Industrieclustern und Initiativen zur Automatisierung von Versorgungsunternehmen verstärken die Akzeptanz.

Britischer Markt für Mittelspannungsschaltanlagen

Der britische Markt erreichte im Jahr 2025 ein Volumen von 0,69 Milliarden US-Dollar und wird im Jahr 2026 ein Volumen von 0,71 Milliarden US-Dollar erreichen, angetrieben durch die Modernisierung der Verteilung, die verstärkte Integration erneuerbarer Energien und nachhaltige Investitionen in die Transport- und Energieinfrastruktur. Kompakte Innenräume und nachrüstintensive Nachfragemuster prägen weiterhin die Beschaffung.

Asien-Pazifik

Der asiatisch-pazifische Raum ist im Jahr 2025 mit einem Wert von 8,18 Milliarden US-Dollar die größte Region und macht etwa 42,47 % des weltweiten Umsatzes mit Mittelspannungs-Schaltanlagen aus. Die Region profitiert von der höchsten Konzentration des Netzausbaus, der raschen Urbanisierung, dem nachhaltigen Ausbau der Industriekapazitäten und dem beschleunigten Ausbau der erneuerbaren Energieerzeugungs- und Verbindungsinfrastruktur. Der asiatisch-pazifische Raum ist auch führend bei der Mengennachfrage nach MV-Schaltanlagen für Versorgungsunternehmen, Infrastruktur-Megaprojekte und Industrieparks, während in großen städtischen Netzen schrittweise auf eine höhere Zuverlässigkeit und kompaktere Konfigurationen umgestellt wird.

China-Markt für Mittelspannungsschaltanlagen

China bleibt der dominierende Beitragszahler im asiatisch-pazifischen Raum, erreichte im Jahr 2025 3,19 Milliarden US-Dollar und wird im Jahr 2026 einen Wert von 3,33 Milliarden US-Dollar haben, unterstützt durch den Ausbau der Verteilung, die Verdichtung von Umspannwerken in städtischen Netzen und nachhaltige Anforderungen an die Integration erneuerbarer Energien. Die Nachfrage wird durch groß angelegte Beschaffungszyklen für Versorgungsunternehmen und laufende Verbesserungen der Verteilungszuverlässigkeit und Automatisierung verstärkt.

Indischer Markt für Mittelspannungsschaltanlagen

Indiens Markt lag im Jahr 2025 bei 1,68 Milliarden US-Dollar und würde im Jahr 2026 bei 1,80 Milliarden US-Dollar liegen, was auf die anhaltende Dynamik beim Ausbau des Verteilernetzes, das industrielle Wachstum, die Elektrifizierung der Infrastruktur und die Kapazität zur Evakuierung erneuerbarer Energien zurückzuführen ist. Der Markt wird auch durch den Ausbau von Inneninstallationen für gewerbliche/industrielle Lastzentren und den zunehmenden Einsatz von Umspannwerken zur Netzwerkstärkung geprägt.

Japanischer Markt für Mittelspannungsschaltanlagen

Japan hatte im Jahr 2025 einen Wert von 1,04 Milliarden US-Dollar und wird im Jahr 2026 einen Wert von 1,08 Milliarden US-Dollar haben, gestützt durch eine ersatzbedingte Nachfrage, hohe Zuverlässigkeitsanforderungen und Modernisierungen der Energieverteilungssysteme von Versorgungsunternehmen und Industrie. Die Bevorzugung leistungsstärkerer, kompakter und sicherheitsorientierter Spezifikationen unterstützt eine stabile Wertsteigerung.

Lateinamerika

Lateinamerika hatte im Jahr 2025 einen Wert von 1,14 Milliarden US-Dollar und trug etwa 5,91 % zum weltweiten Umsatz bei. Gezielte Vertriebsverbesserungen, die Erweiterung erneuerbarer Projekte und stetige Industrie-/Infrastrukturinvestitionen unterstützen das Wachstum. Die Nachfrage ist in der Regel projekt- und ausschreibungsgesteuert, wobei Versorgungsunternehmen und große Industriekunden die Beschaffungsvolumina verankern.

Brasilien-Markt für Mittelspannungsschaltanlagen

Brasilien belief sich im Jahr 2025 auf 0,51 Milliarden US-Dollar und wird im Jahr 2026 0,53 Milliarden US-Dollar erreichen, unterstützt durch die Stärkung der Verteilung, die Integration erneuerbarer Energien und die industrielle Nachfrage im Bergbau- und Verarbeitungssektor.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Wert von 1,42 Milliarden US-Dollar, was etwa 7,39 % des weltweiten Umsatzes ausmachte. Das Wachstum wird durch den Netzausbau, den Ausbau von Umspannwerken, die Entwicklung der Infrastruktur und den zunehmenden Zubau erneuerbarer Energien in ausgewählten Märkten vorangetrieben. Der Nachfragemix der Region wird weiterhin stark von den Beschaffungszyklen der Versorgungsunternehmen und groß angelegten Infrastrukturprogrammen beeinflusst, wobei aufgrund des Klimas und der Netzwerktopologie ein erheblicher Anteil an Einsätzen im Freien stattfindet.

GCC-Markt für Mittelspannungsschaltanlagen

Der GCC-Markt wurde im Jahr 2025 auf 0,71 Milliarden US-Dollar geschätzt und wird im Jahr 2026 ein Volumen von 0,74 Milliarden US-Dollar erreichen, unterstützt durch Netzmodernisierung, neue Umspannwerkskapazitäten, industrielle Erweiterungen und den Ausbau erneuerbarer Energien. Kompakte, hochzuverlässige Lösungen werden für dichte Stadtentwicklungen und kritische Infrastrukturkorridore zunehmend priorisiert.

WICHTIGSTE INDUSTRIE-AKTEURE

SF₆-freie Portfolioerweiterung und regionale Produktionslokalisierung helfen bei der Stärkung des Wettbewerbs

Die MittelspannungSchaltanlagenmarktist mäßig fragmentiert, mit einer Mischung aus großen Elektrifizierungs-OEMs und regionalen Spezialisten, die in Bezug auf Isolationstechnologie-Roadmaps (SF₆-frei vs. konventionell), Schaltplattformen (VCB-Dominanz), Kompaktheit (GIS/RMU), digitale Integration und Lebenszyklus-Servicefähigkeit konkurrieren. Der Wettbewerb wird zunehmend durch das Streben von Versorgungsunternehmen und großen Industriekunden nach gesetzeskonformen, emissionsarmen Schaltanlagen und höherer Betriebszuverlässigkeit geprägt, was den Übergang zu SF₆-freien und kompakten Mittelspannungslösungen beschleunigt und die strategische Bedeutung lokaler Fertigung, Montage und Qualifizierung in der Nähe wichtiger Netzmodernisierungsprogramme erhöht.

Liste der wichtigsten Hersteller von Mittelspannungsschaltanlagen im Profil

- ABB(Schweiz)

- Schneider Electric (Frankreich)

- Siemens(Deutschland)

- Eaton (USA)

- GE Vernova(UNS.)

- Mitsubishi Electric (Japan)

- Toshiba(Japan)

- Hyundai Electric (Südkorea)

- CG Power and Industrial Solution (Indien)

- Bharat Heavy Electrical Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:ABB erweiterte seine Produktionskapazität für SF₆-freie Mittelspannungsschaltanlagen in Europa und verwies auf die steigende Nachfrage der Energieversorger im Vorfeld bevorstehender regulatorischer Beschränkungen für fluorierte Gase. Die Erweiterung verstärkt die Art und Weise, wie OEMs die SF₆-freie Portfoliolokalisierung beschleunigen, um die Ausschreibungsanforderungen von Versorgungsunternehmen zu unterstützen und die Vorlaufzeiten für die Modernisierung des Vertriebsnetzes zu verkürzen.

- August 2025:Schneider Electric kündigte zusätzliche Produktions- und Technikinvestitionen in seinem Werk in Leeds (Großbritannien) an, um die wachsende Nachfrage nach SF₆-freien Ring Main Units (RMUs) im Rahmen seiner AirSeT™-Plattform zu decken. Der Schritt verdeutlicht, wie Zulieferer ihre Produktionsstandorte an regionalen Netzmodernisierungsprogrammen und einer auf Nachhaltigkeit ausgerichteten Beschaffung ausrichten.

- April 2025:Eaton hat eine verbesserte, digital unterstützte MV-Schaltanlagenreihe für Versorgungs- und Industriekunden auf den Markt gebracht, die erweiterte Zustandsüberwachungs- und vorausschauende Wartungsfunktionen integriert. Dies spiegelt die zunehmende Konvergenz von Digitalisierung und MV-Schaltgeräten wider, um die Betriebszeit von Anlagen zu verbessern und die Lebenszykluskosten zu senken.

- Februar 2025:Hitachi Energy gab neue Aufträge für kompakte MV-Schaltanlagenlösungen zur Unterstützung bekannterneuerbare EnergieIntegrations- und Netzverstärkungsprojekte im Nahen Osten und in Asien. Die Projekte unterstreichen die anhaltende Nachfrage nach hochzuverlässigen, platzsparenden Schaltanlagen für die Evakuierung erneuerbarer Energien und den infrastrukturgesteuerten Netzausbau.

- November 2024:Lucy Electric hat seine RMU-Produktions- und Testkapazitäten erweitert, um der steigenden Nachfrage von Versorgungsunternehmen in Europa und dem Nahen Osten gerecht zu werden. Die Erweiterung unterstreicht die Bedeutung des regionalen Produktionsumfangs und der Tiefe der Versorgungsqualifikation im zunehmend ausschreibungsgesteuerten Markt für Mittelspannungsschaltanlagen.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte, darunter führende Unternehmen, Produktprozesse und die Fünf-Kräfte-Analyse von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,45 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Produkttyp

|

|

Durch Installation

|

|

|

Nach Spannungsklasse

|

|

|

Durch Schaltelement

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 19,26 Milliarden US-Dollar und wird 28,54 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 4,45 % wachsen.

Nach Endverbrauchern wird erwartet, dass das Versorgungssegment den Markt anführt.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 8,18 Milliarden US-Dollar.

Der Netzausbau und die Elektrifizierung kritischer Lasten erhöhen die Nachfrage nach Mittelspannungsschaltanlagen.

Zu den Top-Playern auf dem Markt zählen unter anderem ABB, Eaton und Schneider Electric.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 231

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf