Marktgröße, Anteil und Analyse der Auswirkungen von Rückenmarksstimulation, nach Produkt (wiederaufladbar und nicht wiederaufladbar), nach Krankheitsindikation (Failed Back Surgery Syndrome (FBSS), degenerative Bandscheibenerkrankung (DDD), komplexes regionales Schmerzsyndrom (CRPS), Arachnoiditis und andere), nach Endbenutzer (Krankenhäuser, ambulante Operationszentren und Spezialkliniken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

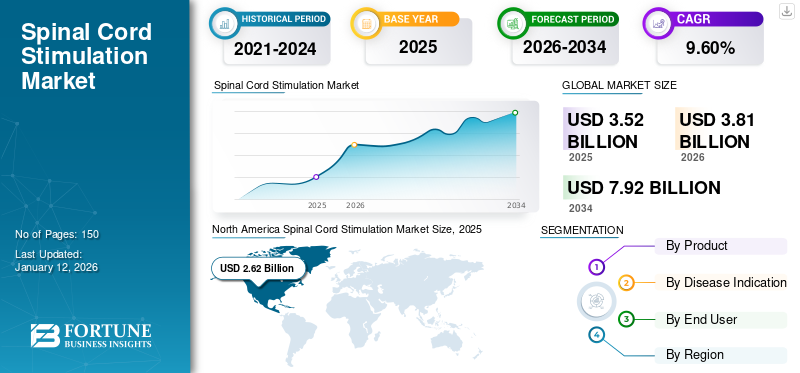

Die weltweite Marktgröße für Rückenmarksstimulation wurde im Jahr 2025 auf 3,52 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,81 Milliarden US-Dollar im Jahr 2026 auf 7,92 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,56 % entspricht. Nordamerika dominierte den globalen Markt für Rückenmarksstimulation mit einem Marktanteil von 74,44 % im Jahr 2025.

Die globalen Auswirkungen von COVID-19 waren beispiellos und erschütternd, da die Rückenmarksstimulation inmitten der Pandemie in allen Regionen zu einem negativen Nachfrageschock führte. Basierend auf unserer Analyse wird der globale SCS-Markt im Jahr 2020 einen enormen Rückgang von -16,3 % verzeichnen. Der plötzliche Anstieg der CAGR ist auf die Nachfrage und das Wachstum dieses Marktes zurückzuführen, der nach dem Ende der Pandemie auf das Niveau vor der Pandemie zurückkehrt.

Neuromodulation ist eine neue Therapie, bei der gezielt elektromagnetische oder chemische Stimulation an einen bestimmten neurologischen Bereich im Körper abgegeben wird. Eine der Neuromodulationstechniken ist die Rückenmarkstimulation, bei der elektrische Reize an das Rückenmark abgegeben werden, was zu einer Schmerzmaskierung führt. SCS erfährt weltweit zunehmende Aufmerksamkeit, was auf den technologischen Fortschritt, neue staatliche Richtlinien für SCS-Verfahren und die schnelle Einführung minimalinvasiver Therapien zurückzuführen ist.

Darüber hinaus treibt die zunehmende Zahl von SCS-Implantationen den Markt voran. Nach Angaben der Centers for Disease Control and Prevention leiden schätzungsweise rund 50 Millionen Erwachsene in den USA unter chronischen Schmerzen, was eine enorme Chance für den SCS-Markt darstellt. Die wachsende Aufmerksamkeit für Rückenmarksstimulatoren, da sie die Einnahme von Opioiden und anderen schmerzlindernden Medikamenten reduzieren, beflügelt den Markt im Prognosezeitraum.

Die Verschiebung nicht obligatorischer Operationen wirkt sich während COVID-19 negativ auf den Markt aus

Die COVID-19-Pandemie hat das Gesundheitsumfeld durcheinander gebracht. Von der Intensivstation bis zur allgemeinen Station sind die Krankenhäuser mit Patienten überschwemmt, was die Belastung für Gesundheitsdienstleister und Ressourcen erhöht. Um die Gesundheitsressourcen für die Behandlung von COVID-19-Patienten neu zuzuweisen, beschloss die Regierung daher, alle elektiven und nicht dringenden Operationen zu verschieben. Laut COVIDSurg wurden während des Höhepunkts der zwölfwöchigen Unterbrechung aufgrund von COVID-19 rund 28,4 Millionen Operationen abgesagt oder verschoben.

Chirurgische Eingriffe wurden von 1, was für Notfalleingriffe wie Herztransplantationen stand, bis 5, was für wirklich elektive Eingriffe wie Kataraktoperationen stand, klassifiziert. Da die Verfahren zur Rückenmarksstimulation als Verfahren der Stufe 5 eingestuft wurden, wurden viele Implantationen verschoben, was wiederum zu einem Rückgang der Nachfrage nach Stimulatoren führte.

Die Auswirkungen der Pandemie auf den SCS-Markt zeigten sich an der Leistung der großen Unternehmen, die in diesem Markt tätig sind. Zum Beispiel

- Das Neuromodulationssegment von Abbott verzeichnete im ersten Quartal 2020 einen Rückgang des weltweiten Umsatzes um 30,1 % im Vergleich zum gleichen Zeitraum im Jahr 2019.

- Das Neuromodulationssegment der Boston Scientific Corporation verzeichnete in den ersten sechs Monaten des Jahres 2020 weltweit einen Umsatzrückgang von 24,6 % im Vergleich zum gleichen Zeitraum im Jahr 2019.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Höhepunkte des globalen Marktes für Rückenmarksstimulation

Marktgröße und Prognose:

- Marktgröße 2025: 3,52 Milliarden US-Dollar

- Marktgröße 2026: 3,81 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,92 Milliarden US-Dollar

- CAGR: 9,56 % (2026–2034)

Marktanteilsanalyse:

- Nordamerika war mit einem Anteil von 74,44 % im Jahr 2025 führend auf dem globalen Markt für Rückenmarksstimulation, was auf die hohe Prävalenz chronischer Schmerzstörungen, günstige Erstattungsrichtlinien und die frühzeitige Einführung fortschrittlicher Neuromodulationstherapien zurückzuführen ist.

- Nach Produkten hielt das Segment „Akkus“ im Jahr 2026 aufgrund seiner Kosteneffizienz, längeren Batterielebensdauer und weniger Austauschoperationen den größten Anteil.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Größter Beitragszahler weltweit, angetrieben durch die zunehmende Einführung nicht-opioider Therapien, einen starken Erstattungsrahmen und die Präsenz wichtiger Akteure wie Medtronic, Abbott und Boston Scientific.

- Deutschland und Großbritannien: Wichtige europäische Märkte mit zunehmender Akzeptanz fortschrittlicher SCS-Technologien und günstigen klinischen Richtlinien für die Behandlung chronischer Schmerzen.

- China und Indien: Aufstrebende Märkte mit hohem Wachstum aufgrund einer wachsenden geriatrischen Bevölkerung, einem steigenden Bewusstsein für Neuromodulationstherapien und einer verbesserten Gesundheitsinfrastruktur.

- Lateinamerika, Naher Osten und Afrika: Unterversorgte, aber lukrative Märkte mit steigenden Gesundheitsausgaben und wachsender Prävalenz chronischer Schmerzstörungen.

NEUESTE TRENDS

Wechsel in RichtungNicht-Opioid-Alternativtherapien zur Förderung des Marktwachstums

Opioide gehören zur Klasse der narkotischen Schmerzmittel und sind daher mit schwerwiegenden Nebenwirkungen verbunden. Die starke Abhängigkeit von Opioid-Schmerzmitteln bei der Behandlung chronischer Schmerzen hat bei Patienten zu einer gefährlichen Suchtentwicklung geführt

- Laut CDC wurden im Jahr 2018 in den USA insgesamt über 168 Millionen Opioidverordnungen abgegeben.

- Im Jahr 2018 wurden in den USA mehr als 67.000 Todesfälle durch Drogenüberdosierung durch Opioide verursacht, und bei 32 % dieser Todesfälle waren verschreibungspflichtige Opioide beteiligt.

Aufgrund dieser Faktoren haben die Regierungen in den USA, Europa und anderen Ländern ihre Bemühungen verstärkt, die Abhängigkeit von Opioiden zu verringern. Dies hat zu einer allmählichen Verlagerung hin zu alternativen Therapien ohne Opioide und einer steigenden Nachfrage nach Geräten zur Rückenmarkstimulation geführt. Beispielsweise erhielt die FDA im Jahr 2018 über 200 Anträge von Unternehmen, die ein zügiges Zulassungsverfahren für Geräte anstrebten, die anstelle von Opioiden zur Schmerzbehandlung eingesetzt werden können. Somit,medizinisches GerätUnternehmen wie Medtronic, Abbott und Boston Scientific forschen kontinuierlich an der Einführung neuer Produkte und nutzen diese Chance.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Technologische Fortschritte bei Rückenmarksstimulatoren zur Förderung des Wachstums

Die Hersteller haben ihre Forschungsaktivitäten verstärkt, um die Größe der Rückenmarksstimulatoren zu minimieren. Beispielsweise ist das von Stimwave LCC hergestellte Freedom SCS-System etwa 5 % so groß wie die derzeit auf dem Markt erhältlichen implantierbaren Pulsgeneratoren (IPG). In Kombination mit Fortschritten bei der Impulserzeugung treibt dies das Wachstum des Marktes für Rückenmarksstimulation voran. Das in den USA ansässige Unternehmen Stimgenics hat eine neuartige SCS-Wellenform namens Differential Target Multiplexed (DTM) SCS entwickelt. Das Unternehmen wurde im Januar 2020 von Medtronic übernommen. Ergebnisse einer Studie, in der das Differential Target Multiplexed (DTM) SCS mit herkömmlichen SCS verglichen wurde, zeigten eine signifikante Schmerzlinderung.

Eine weitere bemerkenswerte Technologie zur Erzeugung des Impulses ist die HF10-Therapie, die sich als wirksamer als die herkömmlichen Therapien zur Rückenmarkstimulation erwiesen hat. Darüber hinaus gibt es Plattformen wie WaveCrest und Intellis, mit denen eine drahtlose Verbindung möglich istSmartphonesund Tabletten zur Anpassung der Dosierungseinstellungen begünstigt die Einführung von SCS.

Neue Regierungsrichtlinien für SCS zur Ankurbelung des Marktes

Die Entstehung von Leitlinien für die Rückenmarkstimulationstherapie ist einer der Hauptgründe für das Wachstum des Marktes. Verschiedene staatliche Verbände erarbeiten Leitlinien für diese Therapie zur Behandlung chronischer Schmerzen und anderer Krankheitsindikationen. Im Januar 2019 veröffentlichte das National Institute for Health and Care Excellence Leitlinien und Empfehlungen für das Senza SCS-System, das eine HF10-Therapie zur Behandlung von Patienten mit neuropathischen Schmerzen liefert. Solche positiven Empfehlungen von Regierungsverbänden dürften den Markt ankurbeln.

EINHALTENDE FAKTOREN

Hohe Kosten für Studien und Implantationsverfahren behindern das Wachstum

Die durchschnittlichen Kosten für die Implantation von Rückenmarksstimulatoren liegen in den USA zwischen 21.000 und 58.000 US-Dollar. Die Kosten des Eingriffs hängen auch davon ab, ob der Patient privat oder gesetzlich krankenversichert ist oder selbst zahlt. Darüber hinaus muss der Patient auch die jährlichen Wartungskosten tragen, einschließlich der Kosten für die Hardware, Gebühren für das Gesundheitspersonal, Austausch von Impulsgeneratoren, Krankenhausaufenthalt usw.

Die jährlichen Wartungskosten liegen je nach Komplikationen zwischen 5.000 und 21.000 US-Dollar. Die meisten Krankenversicherungen verlangen vom Patienten, dass er sich Tests unterzieht, um zu prüfen, ob die Rückenmarksstimulation eine gute Behandlungsoption ist. Dies kann etwa 8.000 US-Dollar kosten, bevor die Kosten für die Implantation abgedeckt werden. Daher wird erwartet, dass die hohen Kosten des SCS-Implantats das Marktwachstum behindern.

SEGMENTIERUNGSANALYSE

Durch Krankheitsindikationsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment „Failed Back Surgery Syndrome“ soll den Markt dominieren

Basierend auf der Krankheitsindikation wird der Markt in Failed Back Surgery Syndrome (FBSS), degenerative Bandscheibenerkrankungen, komplexes regionales Schmerzsyndrom (CRPS), Arachnoiditis und andere unterteilt.

Im Jahr 2026 wird das FBSS-Segment aufgrund der steigenden Zahl von Wirbelsäulenoperationen voraussichtlich mit einem Anteil von 47,22 % den Markt anführen. Im Jahr 2017 führte Medtronic eine Studie anhand von Daten durch, die in 79 Zentren in Nordamerika, Europa und Südamerika gesammelt wurden. Laut dieser Studie erhielten 44,6 % der insgesamt 4.867 eingeschlossenen SCS-Patienten Implantate zur Behandlung erfolgloser Rückenschmerzen. Dies dürfte das Wachstum des FBS-Segments begünstigen.

Arachnoiditis ist eine seltene Krankheit und verursacht jedes Jahr weltweit etwa 25.000 Fälle. Da es für die Krankheit keine spezifische Behandlung gibt, steht SCS als wirksame Option zur Behandlung der Krankheit zur Verfügung, was wiederum das Segmentwachstum begünstigt. Die steigende Nachfrage nach minimalinvasiven Operationen und die wachsende Präferenz für SCS sind wichtige Gründe für die Expansion des CRPS und anderer Segmente.

Das Segment Degenerative Bandscheibenerkrankungen (DDD) hingegen wird im Prognosezeitraum voraussichtlich ein lukratives Wachstum verzeichnen. Das hohe Wachstum ist auf die zunehmende Prävalenz von DDD und die zunehmende geriatrische Bevölkerung zurückzuführen.

Durch Produktanalyse

Das wiederaufladbare Segment hielt den größten Marktanteil

Je nach Produkt wird der Markt in wiederaufladbare und nicht wiederaufladbare Geräte unterteilt.

Es wird erwartet, dass das Segment der wiederaufladbaren Stimulatoren mit einem weltweiten Anteil von 64,27 % im Jahr 2026 den Markt anführen wird. Dies kann auf die erheblichen Kosteneinsparungen bei der Verwendung wiederaufladbarer Stimulatoren im Vergleich zu nicht wiederaufladbaren Stimulatoren zurückzuführen sein.

Laut einer Studie kann der wiederaufladbare Rückenmarksstimulator im Vergleich zu einem nicht wiederaufladbaren Gerät im Laufe des Lebens eines Patienten bis zu 100.000 US-Dollar einsparen. Der andere Vorteil eines wiederaufladbaren Geräts besteht darin, dass es weniger Operationen erfordert und die Beschwerden und Komplikationen für den Patienten verringert. Es wird geschätzt, dass diese Schlüsselfaktoren das Wachstum des Segments fördern.

Es wird erwartet, dass das Segment der nicht wiederaufladbaren Geräte aufgrund der steigenden Prävalenz chronischer Rückenschmerzen und der steigenden Zahl fehlgeschlagener Rückenoperationen wachsen wird. Darüber hinaus wird erwartet, dass verstärkte Bemühungen zur Verlängerung der Batterielebensdauer nicht wiederaufladbarer Stimulatoren das Wachstum des Segments vorantreiben werden. Beispielsweise kündigte Abbott im September 2019 die Einführung des wiederaufladbaren SCS-Systems Proclaim XR an, das bis zu 10 Jahre halten kann.

Durch Endbenutzeranalyse

Steigende Zahl von SCS-Implantationen verschafft dem Krankenhaussegment eine führende Position

In Bezug auf den Endverbraucher kann der Markt in Krankenhäuser, ambulante Operationszentren und Spezialkliniken unterteilt werden.

Im Jahr 2026 soll das Segment Krankenhäuser mit einem Anteil von 52,73 % den Markt anführen. SCS ist ein chirurgischer Eingriff, der überwiegend in Krankenhäusern durchgeführt wird, was ein wichtiger Faktor für das Wachstum des Krankenhaussegments ist. Darüber hinaus dürften günstige Krankenerstattungsrichtlinien und ein größerer Patientenpool das Segmentwachstum ankurbeln.

Es wird erwartet, dass das Segment der ambulanten Operationszentren aufgrund der zunehmenden Zahl minimalinvasiver Operationen, die in ASCs durchgeführt werden, wachsen wird. Die steigende Prävalenz von DDD und dem Failed-Back-Syndrom sowie wachsende Bemühungen der Hersteller, die Verbreitung von SCS bei Patienten in den USA zu erhöhen, sind Faktoren, die zur Expansion des Spezialkliniksegments beitragen.

REGIONALE EINBLICKE

North America Spinal Cord Stimulation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 etwa 2,62 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 74,44 % entspricht, und wird voraussichtlich 2,84 Milliarden US-Dollar im Jahr 2026 erreichen. Neue staatliche Richtlinien und günstige Krankenerstattungen sind die Faktoren, die für die Expansion des Marktes in Nordamerika verantwortlich sind. Darüber hinaus treiben die strategische Präsenz wichtiger Akteure in den USA und die Einführung neuer Produkte den Markt in Nordamerika voran. Der US-Markt soll bis 2026 ein Volumen von 2,59 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Im Jahr 2025 belief sich der europäische Markt auf 0,41 Milliarden US-Dollar, was 11,58 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,44 Milliarden US-Dollar wachsen. Die Einführung des Rückenmarkstimulatorsystems Spectra WaveWriter durch Boston Scientific im Januar 2019 dürfte das Wachstum des Marktes in Europa ankurbeln. Darüber hinaus wird erwartet, dass die steigende Prävalenz degenerativer Bandscheibenerkrankungen und chronischer Schmerzen den Markt in Europa ankurbeln wird. Der britische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 9,74 % des Weltmarktes und generierte einen Umsatz von 0,34 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,37 Milliarden US-Dollar erwartet. Es wird erwartet, dass die Region aufgrund der schnellen Einführung von Neuromodulationstherapien und der hohen Präsenz der geriatrischen Bevölkerung in dieser Region wachsen wird. Der japanische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,1 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen.

Naher Osten, Afrika und Lateinamerika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,15 Milliarden US-Dollar und trug damit 4,24 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,16 Milliarden US-Dollar prognostiziert. Der Rest der Welt, zu dem unter anderem der Nahe Osten und Afrika sowie Lateinamerika und andere gehören, birgt enorme Wachstumspotenziale und wird sich voraussichtlich zu einem lukrativen Segment entwickeln. Die steigende Prävalenz chronischer Rückenschmerzen und die steigende Nachfrage nach minimalinvasiven Therapien tragen zur Expansion des Marktes im Rest der Welt bei.

WICHTIGSTE INDUSTRIE-AKTEURE

Hohe Präferenz für die SCS-Produkte von Medtronic, um dem Unternehmen eine führende Position zu verschaffen

In Bezug auf den Marktumsatz dominierte Medtronic den Markt aufgrund der starken Fokussierung des Unternehmens auf Forschung und Entwicklung sowie wichtiger Akquisitionen, die es bei der Entwicklung innovativer Geräte zur Behandlung chronischer Schmerzen unterstützen werden. Die vom Unternehmen angebotenen Rückenmarksstimulatoren verfügen über eine lange Batterielebensdauer, sind einfach zu verwenden und bieten bessere klinische Ergebnisse sowie einen guten Kundendienst und erfreuen sich daher großer Beliebtheit bei Gesundheitsdienstleistern.

Auf der anderen Seite stehen Boston Scientific und Abbott in enger Konkurrenz. Im Januar 2017 schloss Abbott die Übernahme von St. Jude Medical, Inc. ab, die seinen Einstieg in den SCS-Markt vermarktete. Allerdings verzeichnen auch neue Player wie Nevro Corp mit seiner firmeneigenen HF10-Therapie ein bemerkenswertes Wachstum auf dem Markt und dürften den etablierten Playern harte Konkurrenz machen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Boston Scientific Corporation(Massachusetts, USA)

- Medtronic(Dublin, Irland)

- Abbott (Illinois, USA)

- Nevro Corp (Kalifornien, USA)

- Nuvectra (Texas, USA)

- Stimwave LLC (Florida, USA)

- Andere prominente Spieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2020 –Medtronic plc übernahm Stimgenics LLC, ein führendes Unternehmen, das eine neuartige Wellenform zur Rückenmarksstimulation entwickelt hat, die als Differential Target Multiplexed SCS bekannt ist.

- November 2019 –Nevro Crop hat in den USA die FDA-Zulassung für das Spinal Cord Stimulation (SCS)-System Senza Omnia erhalten.

- September 2019 –Abbott kündigte die Einführung des wiederaufladbaren SCS-Systems Proclaim XR an, das bis zu 10 Jahre halten kann

- Januar 2019 –Das Spectra WaveWriter SCS-System wurde von Boston Scientific zur Behandlung chronischer Schmerzen in Europa eingeführt.

- Januar 2017 -Abbott schloss die Übernahme von St. Jude Medical, Inc. ab, die seinen Einstieg in den SCS-Markt vermarktete.

BERICHTSBEREICH

Der Marktforschungsbericht zur Rückenmarksstimulation bietet eine eingehende Analyse des Marktes. Darüber hinaus enthält es Einzelheiten zur Einführung von SCS in mehreren Regionen. Informationen zu Trends, Treibern, Marktchancen, Bedrohungen und Beschränkungen des Marktes können den Stakeholdern außerdem dabei helfen, wertvolle Einblicke in den Markt zu gewinnen. Der Bericht bietet eine detaillierte Wettbewerbslandschaft, indem er Informationen zu den wichtigsten Akteuren zusammen mit ihren Strategien auf dem Markt präsentiert.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

EIGENSCHAFTEN |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,56 % von 2021 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Produkt

|

|

Nach Krankheitsindikation

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Der Wert des Weltmarktes betrug im Jahr 2025 3,52 Milliarden US-Dollar.

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 7,92 Milliarden US-Dollar erreichen.

Der Wert des Marktes in Nordamerika betrug im Jahr 2025 2,62 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 9,60 % wachsen.

Das Failed Back Surgery Syndrome (FBSS) ist das führende Segment in diesem Markt.

Die technologischen Fortschritte bei Rückenmarksstimulatoren und die neuen staatlichen Richtlinien für SCS sind die Schlüsselfaktoren für den globalen Markt.

Medtronic, Boston Scientific Corporation und Abbott sind die Top-Player auf dem Weltmarkt.

Nordamerika dominierte den Markt für Rückenmarksstimulation mit einem Marktanteil von 74,44 % im Jahr 2025.

Der Wandel hin zu alternativen Therapien ohne Opioide ist ein wichtiger Trend auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf