Marktgröße, Anteil und COVID-19-Auswirkungsanalyse für robotergestützte chirurgische Eingriffe, nach Anwendung (allgemeine Chirurgie, Gynäkologie, Urologie, Orthopädie und andere), regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

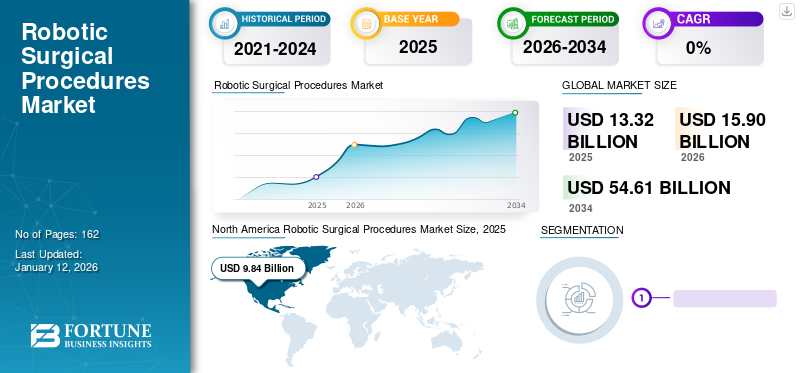

Die globale Marktgröße für robotergestützte chirurgische Eingriffe wurde im Jahr 2025 auf 13,32 Milliarden US-Dollar geschätzt. Der Markt soll von 15,9 Milliarden US-Dollar im Jahr 2026 auf 53,53 Milliarden US-Dollar im Jahr 2034 wachsen und im Zeitraum 2026–2034 eine jährliche Wachstumsrate von 16,39 % aufweisen. Nordamerika dominierte den Markt für robotergestützte chirurgische Eingriffe mit einem Marktanteil von 73,89 % im Jahr 2025.

Basierend auf unserer Analyse wird der Weltmarkt im Jahr 2020 einen enormen Rückgang von -14,3 % verzeichnen. Die globalen Auswirkungen von COVID-19 waren beispiellos und erschütternd, da robotergestützte chirurgische Eingriffe inmitten der Pandemie in allen Regionen einen negativen Nachfrageschock erlebten. Der plötzliche Anstieg der CAGR ist auf die Nachfrage und das Wachstum dieses Marktes zurückzuführen und kehrt nach dem Ende der Pandemie auf das Niveau vor der Pandemie zurück.

Roboterchirurgie, auch roboterassistierte Chirurgie genannt, hilft Chirurgen dabei, verschiedene Arten komplexer Eingriffe präziser, flexibler und kontrollierter durchzuführen. Es wird häufig mit minimalinvasiven Eingriffen in Verbindung gebracht. Dieser Eingriff kann je nach Situation allein oder gleichzeitig mit der herkömmlichen offenen Operation durchgeführt werden. Jüngste technologische Fortschritte bei chirurgischen Robotern haben den Wechsel von medizinischem Fachpersonal und Patienten von der traditionellen Chirurgie zu robotergestützten chirurgischen Verfahren zur sofortigen Behandlung vorangetrieben.

Beispielsweise werden nach Angaben des National Center for Biotechnology Information in den USA jedes Jahr schätzungsweise 175.000 Eingriffe zur Reparatur von Nabelhernien durchgeführtchirurgische Roboter. Dies ist zusammen mit der weltweit steigenden Prävalenz anderer chronischer Erkrankungen, darunter Prostatakrebs, Herz-Kreislauf-Erkrankungen und andere, einer der Hauptfaktoren, von denen erwartet wird, dass sie die Einführung dieser Verfahren im Prognosezeitraum steigern werden.

Absage elektiver chirurgischer Eingriffe während der COVID-19-Pandemie zur Wachstumshemmung

Die COVID-19-Pandemie hat dem Markt für robotergestützte chirurgische Eingriffe durch die Absage oder Verschiebung von geplanten Operationen in wichtigen Ländern geschadet. Laut der Forschungsstudie von CovidSurg Collaborative, die auf 12 Wochen Spitzenunterbrechung im Krankenhausdienst basiert, wurden weltweit schätzungsweise 28 Millionen elektive Operationen aufgrund des Ausbruchs des Coronavirus abgesagt oder verschoben.

Darüber hinaus wurde der Verkauf von Operationsrobotern aufgrund von Lockdowns in mehreren Ländern stark beeinträchtigt, was zu einer Unterbrechung der Lieferketten führte. Darüber hinaus haben einige wichtige Marktteilnehmer im Vergleich zum Vorjahr einen Umsatzrückgang gemeldet, der auf einen Rückgang des Volumens elektiver Roboteroperationen zurückzuführen ist. Beispielsweise meldete Intuitive Surgical im ersten Halbjahr 2020 aufgrund der Auswirkungen von COVID-19 einen Umsatzrückgang von -6,0 % im Vergleich zum Vorjahr.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DIE WICHTIGSTEN ERKENNTNISSE AUF DEM MARKT FÜR ROBOTERCHIRURGISCHE VERFAHREN

- Marktgröße 2025: 13,32 Milliarden US-Dollar

- Marktgröße 2026: 15,90 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 54,61 Milliarden US-Dollar

- CAGR: 16,68 % von 2026–2034

- Nordamerika dominierte den Markt für robotergestützte chirurgische Eingriffe mit einem Anteil von 73,89 % im Jahr 2025.

- Das Segment Allgemeinchirurgie wird im Jahr 2026 voraussichtlich einen Anteil von 32,02 % halten.

- Aufgrund des wachsenden Volumens robotergestützter Eingriffe hatte das Segment Allgemeinchirurgie den größten Marktanteil.

Nordamerika

Der Wert wird im Jahr 2025 auf 9,84 Milliarden US-Dollar geschätzt, unterstützt durch die hohe Akzeptanz von Robotersystemen und günstige Erstattungsrichtlinien.

Europa

Der Wert wird im Jahr 2025 auf 1,56 Milliarden US-Dollar geschätzt, angetrieben durch zunehmende urologische und orthopädische Eingriffe und die Einführung fortschrittlicher chirurgischer Systeme.

Asien-Pazifik

Der Wert wird im Jahr 2025 auf 1,55 Milliarden US-Dollar geschätzt, angetrieben durch die zunehmende Einführung von Roboteroperationen und die Verbesserung der Erstattungsrichtlinien.

UNS.

Bis 2026 soll ein Wert von 9,84 Milliarden US-Dollar erreicht werden, unterstützt durch die starke Einführung robotergestützter Operationen.

Japan

Voraussichtlich bis 2026 ein Wert von 0,52 Milliarden US-Dollar, angetrieben durch den zunehmenden Einsatz robotergestützter Verfahren.

Mehr lesen

NEUESTE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Akteure, die durch die Einführung anorganischer Wachstumsstrategien in den Markt eintreten, sind als herausragender Trend zu beobachten

Die jüngsten Trends weisen auf zunehmende Fälle von Fusionen und Übernahmen zwischen Herstellern hinmedizinische Roboter. Dies ermöglicht es den Spielern, unerschlossene Märkte zu erkunden, Eintrittsbarrieren abzubauen und Bewusstsein zu schaffen, was zu einer steigenden Zahl robotergestützter chirurgischer Eingriffe, einem schnellen Wachstum des Marktes und der Einführung neuer Technologien und Anwendungen führen würde.

- Beispielsweise erwarb Smith & Nephew im März 2019 Brainlab, ein Unternehmen, das softwaregesteuerte Medizintechnik entwickelt. Es bietet Chirurgen digitale Workflow-Tools, von der präoperativen Planung über die intraoperative Navigation bis hin zur postoperativen Bewertung. Diese Akquisition erfolgte, um die chirurgischen Spezialgebiete von Smith & Nephew zu erweitern.

Darüber hinaus haben mehrere Marktteilnehmer durch Vereinbarungen und Partnerschaften mit lokalen Händlern und Krankenhäusern in Schwellen- und Industrieländern starke Vertriebsnetze aufgebaut, um auf dem Weltmarkt Fuß zu fassen. Daher wird erwartet, dass solche Initiativen von Akteuren die Einführung von Operationsrobotern weltweit vorantreiben und anschließend das Wachstum des Marktes für robotergestützte chirurgische Eingriffe im Prognosezeitraum vorantreiben.

FAHRFAKTOREN

Die zunehmende Prävalenz chronischer Erkrankungen führt dazu, dass sich Patienten chirurgischen Eingriffen unterziehen müssen

Die steigende Prävalenz chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und orthopädische Erkrankungen führt weltweit zu einer großen Anzahl von Patienten, die sich chirurgischen Eingriffen unterziehen. Darüber hinaus ist die zunehmende Zahl geriatrischer Patienten mit chronischen Erkrankungen und die rasche Einführung einer sitzenden Lebensweise ein Hauptfaktor, der hauptsächlich für alters- und lebensstilbedingte chronische Erkrankungen verantwortlich ist. Dadurch steigt die Nachfrage nach robotergestützten chirurgischen Verfahren zur Notfallbehandlung.

- So wurde beispielsweise nach Angaben der Weltgesundheitsorganisation (WHO) die weltweite Inzidenz von Prostatakrebs im Jahr 2018 auf etwa 1,3 Millionen geschätzt, und im Jahr 2019 wurden fast 1,2 Millionen neue Fälle gemeldet. Außerdem deuten die Statistiken und Prognosen darauf hin, dass es bis 2025 weltweit 1,5 Millionen neue Fälle von Prostatakrebs geben wird. Dies wird voraussichtlich die Zahl der Patienten erhöhen, die sich im Prognosezeitraum einer Prostatektomie-Operation unterziehen.

Daher sind die zunehmende Zahl von Patienten, die sich chirurgischen Eingriffen unterziehen, und die zunehmende Einführung chirurgischer Robotersysteme einige der Hauptfaktoren, die Schätzungen zufolge die Zahl der weltweit durchgeführten robotergestützten chirurgischen Eingriffe im Prognosezeitraum steigern werden.

Einführung fortschrittlicher robotergestützter chirurgischer Systeme durch wichtige Akteure zur Förderung des Marktwachstums

Die weltweit zunehmende Akzeptanz robotergestützter chirurgischer Systeme aufgrund von Faktoren wie günstigen Erstattungsrichtlinien und dem wachsenden Bewusstsein von medizinischem Fachpersonal und Patienten für minimalinvasive Operationen hat neue Akteure zum Markteintritt angezogen. Auch etablierte Akteure wie Intuitive Surgical und Stryker konzentrieren sich ständig auf Innovation und erweitern ihre Portfolios durch neue und fortschrittliche Produktangebote.

- Im Juni 2018 gab Intuitive Surgical beispielsweise bekannt, dass die US-amerikanische FDA ihr Da Vinci SP-System für die Urologie zugelassen hat. Diese Zulassung ermöglichte es Chirurgen, bei Eingriffen, die einen engen Zugang erfordern, einschließlich urologischer Eingriffe, einen Single-Port-Ansatz durchzuführen.

Die Einführung solcher technologisch fortschrittlicher und innovativer Systeme und günstige Erstattungsrichtlinien für Operationen, die weltweit mit Operationsrobotern durchgeführt werden, führen dazu, dass Gesundheitsdienstleister bei verschiedenen Indikationen zunehmend auf robotergestützte Chirurgie umsteigen.

EINHALTENDE FAKTOREN

Höhere Anschaffungs- und Wartungskosten für robotergestützte chirurgische Systeme schränken die Einführung in Schwellenländern ein

Roboterchirurgische Systeme sind mit höheren Anschaffungs- und Wartungskosten verbunden. Beispielsweise liegen die jährlichen Service- und Wartungskosten des Da Vinci-Chirurgiesystems zwischen 100.000 und 150.000 US-Dollar. Darüber hinaus deuten mehrere klinische Studien darauf hin, dass die Kosten eines robotergestützten chirurgischen Eingriffs vergleichsweise um schätzungsweise 3.000 bis 6.000 US-Dollar höher sind als die Kosten eines ähnlichen Eingriffs, der mit der Laparoskopietechnik durchgeführt wird.

Der Hauptgrund für die vergleichsweise höheren Preise dieser Verfahren sind die zusätzlichen Kosten für Verbrauchsmaterialien pro Verfahren für Robotersysteme. Daher gehören die hohen Kosten des Robotersystems und die vergleichsweise höheren Kosten seiner Wartung zu den Hauptfaktoren, die das Wachstum des Weltmarktes hemmen.

SEGMENTIERUNG

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der allgemeinen Chirurgie wird den Markt im Zeitraum 2025–2032 dominieren

Je nach Anwendung wird der Markt in allgemeine Chirurgie, Gynäkologie, Urologie, Orthopädie und andere unterteilt. Das Segment der allgemeinen Chirurgie hält im Jahr 2026 den dominierenden Anteil von 32,02 %, was auf die zunehmende Zahl von Hysterektomie-, Nephrektomie- und Herzklappenreparaturverfahren mithilfe von Robotersystemen sowie auf das Vorhandensein angemessener Erstattungsrichtlinien für diese Verfahren in Industrie- und Schwellenländern zurückzuführen ist.

Es wird erwartet, dass das Segment Orthopädie im Prognosezeitraum aufgrund der zunehmenden Prävalenz orthopädischer Erkrankungen und der Einführung von speziell für solche Operationen entwickelten Operationsrobotern mit einer höheren CAGR wachsen wird.

Es wird erwartet, dass die Segmente Urologie und Gynäkologie im Prognosezeitraum aufgrund der großen Patientenpopulation, die an diesen Erkrankungen leidet, und der wachsenden Nachfrage nach Roboteroperationen für dringende Behandlungen eine signifikante CAGR verzeichnen werden.

REGIONALE EINBLICKE

North America Robotic Surgical Procedures Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der Markt für robotergestützte chirurgische Eingriffe in Nordamerika war weiterhin stark vertreten und erreichte im Jahr 2025 9,84 Milliarden US-Dollar, was einem Anteil von 73,89 % entspricht, und wird im Jahr 2026 voraussichtlich 11,58 Milliarden US-Dollar erreichen. Die Dominanz der Region ist auf die höhere Prävalenz chronischer Krankheiten, die zunehmende Verbreitung fortschrittlicher Geräte und das Vorhandensein günstiger Erstattungsrichtlinien für robotergestützte chirurgische Eingriffe in den USA und Kanada zurückzuführen. Der US-Markt soll bis 2026 ein Volumen von 9,84 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 1,56 Milliarden US-Dollar und trug damit 11,68 % zum Weltmarktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 1,79 Milliarden US-Dollar prognostiziert. Aufgrund der zunehmenden Zahl von Patienten mit urologischen und orthopädischen Erkrankungen. Darüber hinaus wird erwartet, dass die Einführung fortschrittlicher chirurgischer Systeme auf dem europäischen Markt das Wachstum weiter vorantreiben wird. Der britische Markt wird bis 2026 voraussichtlich 0,17 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen wird.

Beispielsweise gab Intuitive Surgical im April 2017 bekannt, dass sein chirurgisches System da Vinci X die CE-Zulassung in Europa erhalten hat. Dieses neue System sollte Chirurgen und Krankenhäusern in Europa einige der fortschrittlichsten robotergestützten Chirurgietechnologien zu vergleichsweise geringeren Kosten anbieten.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 1,55 Milliarden US-Dollar aus, was 11,61 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,03 Milliarden US-Dollar erreichen. Die sich ändernde Dynamik lukrativer Märkte in Japan, China und Indien sowie die Neuausrichtung der Erstattungsrichtlinien für robotergestützte Verfahren in diesen Ländern sind in erster Linie für das schnelle Wachstum der Region verantwortlich. Der japanische Markt soll bis 2026 ein Volumen von 0,52 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,51 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt hatte einen vergleichsweise geringeren Marktanteil robotergestützter chirurgischer Eingriffe, da in der Bevölkerung ein geringeres Bewusstsein für robotergestützte Operationen vorhanden ist.

WICHTIGSTE INDUSTRIE-AKTEURE

Intuitive Surgical hielt im Jahr 2024 einen dominanten Marktanteil

In Bezug auf den Umsatz wird der Markt für robotergestützte chirurgische Eingriffe aufgrund seines vielfältigen Produktangebots, seines starken Markenimages und seiner breiten Vertriebsnetze in Industrie- und Schwellenländern ausschließlich von Intuitive Surgical dominiert. Außerdem verfolgen nur wenige andere Marktteilnehmer anorganische Wachstumsstrategien, nämlich Joint Ventures und die Übernahme anderer Unternehmen, um im Prognosezeitraum hohe Marktanteile zu gewinnen.

- Beispielsweise ging Stryker im Oktober 2018 eine strategische Partnerschaft mit Synaptive Medical und Ziehm Imaging ein, um seine Position in der chirurgischen Führung zu stärken.

Darüber hinaus konzentrieren sich neue Marktteilnehmer wie avateramedical GmbH und CMR Surgical Ltd. auf die Einführung fortschrittlicher und kostengünstiger Robotersysteme auf dem Markt, was voraussichtlich die Akzeptanz robotergestützter Operationen steigern wird. Anschließend wird es im Prognosezeitraum seine Marktpositionen stärken. Weitere auf dem Markt tätige Akteure sind Stryker Corporation, Zimmer Biomet, Accuray Incorporated, Smith & Nephew, Johnson & Johnson Services, Inc. und Medtronic.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Intuitive Surgical (Delaware, Vereinigte Staaten)

- Stryker(Michigan, Vereinigte Staaten)

- Smith & Nephew (London, Vereinigtes Königreich)

- ZIMMER BIOMET(Warschau, Vereinigte Staaten)

- Accuray Incorporated (Sunnyvale, USA)

- CMR Surgical Ltd. (Cambridge, Vereinigtes Königreich)

- avateramedical GmbH (Jena, Deutschland)

- Johnson & Johnson Services, Inc. (New Brunswick, Vereinigte Staaten)

- Medtronic (Dublin, Irland)

- Andere prominente Spieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2020- Medtronic übernimmt Digital Surgery, einen in London ansässigen Entwickler vonKünstliche Intelligenz (KI), Daten und Analysen, um die Plattform des Unternehmens für robotergestützte Chirurgie zu stärken.

- Mai 2017 –Intuitive Surgical brachte sein neues da Vinci-System, d. h. da Vinci X, auf den Markt. Es war in der Lage, chirurgische Eingriffe wie Hernienreparatur, Prostatektomie und gutartige Hysterektomie zu geringeren Kosten durchzuführen.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine tiefgreifende Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie renommierte Unternehmen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Marktdynamik und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht Markttrends, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Auf Antrag

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 13,32 Milliarden US-Dollar und soll bis 2034 54,61 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 9,84 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 16,68 % aufweisen.

Von der Anwendung her wird das Segment der Allgemeinchirurgie marktführend sein.

Die steigende Prävalenz chronischer Krankheiten und die Einführung fortschrittlicher und innovativer Roboterchirurgiesysteme durch Marktteilnehmer sind die Haupttreiber des Marktes.

Intuitive Surgical, Stryker und Medtronic sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 162

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf