Marktgröße, Anteil und Branchenanalyse für Schiffsschmierstoffe, nach Produkt (Schiffszylinderöl, Kolbenmotoröl, Systemöl und andere; nach Schiffstyp (Massengutfrachter, Öltanker, Stückgut, Containerschiffe, andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Schiffsschmierstoffe

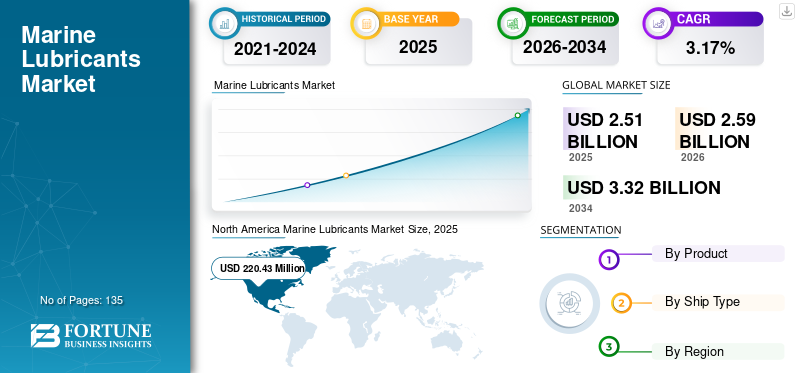

Die globale Marktgröße für Schiffsschmierstoffe wurde im Jahr 2025 auf 2,51 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,59 Milliarden US-Dollar im Jahr 2026 auf 3,32 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,17 % aufweist. Nordamerika dominierte den Markt für Schiffsschmierstoffe mit einem Marktanteil von 2,75 % im Jahr 2025. Der Markt für Schiffsschmierstoffe in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 253,65 Mio. USD erreichen, was auf die steigende Nachfrage nach Schiffsschmierstoffen aufgrund des verstärkten Tourismus und der Freizeitaktivitäten an der Küste zurückzuführen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für Schiffsschmierstoffe: Marktgröße und Prognose:

- Marktgröße 2025: 2,51 Milliarden US-Dollar

- Prognostizierte Marktgröße 2026: 2,59 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,32 Milliarden US-Dollar

- CAGR: 3,17 % von 2026–2034

Marktanteil:

- Nordamerika hielt im Jahr 2025 einen Anteil von 2,75 % am globalen Markt für Schiffsschmierstoffe.

- Im Jahr 2018 machte Schiffszylinderöl 50,31 % des Produktsegmentanteils aus.

- Das Segment der Massengutfrachter dominierte 2018 mit einem Anteil von 40,93 %, gefolgt von Öltankern.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Der US-amerikanische Markt für Schiffsschmierstoffe wird bis 2032 voraussichtlich 253,65 Millionen US-Dollar erreichen, angetrieben durch den wachsenden Küstentourismus und Freizeitaktivitäten auf dem Meer.

- China: Hohe Nachfrage aufgrund des Besitzes großer Schifffahrtslinien und starker Beteiligung am Welthandel; trägt zur dominanten Marktposition im asiatisch-pazifischen Raum bei.

- Indien und Taiwan: Es wird erwartet, dass der wachsende Seehandel und die Trockendockkapazität ein starkes Wachstum des Schmierstoffverbrauchs unterstützen werden.

- Europa: Deutschland, die Niederlande und das Vereinigte Königreich gehören zu den größten Verbrauchern, unterstützt durch ein hohes Handelsvolumen und eine fortschrittliche Hafeninfrastruktur.

Markttrends für Schiffsschmierstoffe

Bei Schiffsschmierstoffen handelt es sich um eine spezielle Klasse von Schmierstoffen, die für die robuste Leistung von Schiffen für einen optimierten Betrieb hergestellt werden. Verschiedene Maschinenkomponenten in Schiffssystemen erfordern Schmierstoffe für eine bessere Funktion, einen besseren Schutz und eine längere Lebensdauer. Vor diesem Hintergrund spielt die Einführung von Schiffsschmierstoffen eine wichtige Rolle in der Schifffahrtsindustrie. Nach Angaben der Internationalen Seeschifffahrtsorganisation (IMO) werden rund 90 % des Welthandels über den Seeverkehr abgewickelt. Daher ist es wichtig, die Leistung zu optimieren und die Lebensdauer der Maschinenkomponenten und -systeme der Seeschiffe zu verlängern, um eine unterbrechungsfreie und kostengünstige Ausbreitung des Handels auf der ganzen Welt sicherzustellen. Nordamerika verzeichnete ein Wachstum von 217,44 Millionen US-Dollar im Jahr 2017 auf 220,43 Millionen US-Dollar im Jahr 2018.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Markt für Schiffsschmierstoffe wird nach Produkten wie Schiffszylinderöl, Kolbenmotoröl, Systemöl und anderen klassifiziert. Basierend auf dem Schiffstyp ist der globale Markt für Schiffsschmierstoffe in Massengutfrachter, Öltanker, Stückgutfrachter, Containerschiffe und andere unterteilt. Diese Schmierstoffe werden hauptsächlich in Schiffsmotoren, Lagern und Zirkulationssystemen, Gaskompressoren, Getriebesystemen, Hydrauliksystemen, Übertragungssystemen, Turbinen und anderen verwendet. Im Jahr 2018 hatte das Segment Schiffszylinderöl einen Anteil von 50,31 % am weltweiten Markt für Schiffsschmierstoffe.

Wachstumsfaktoren für den Markt für Schiffsschmierstoffe

„Kostengünstiger Betrieb und verbesserte Kraftstoffeffizienz von Schmiermitteln zur Förderung der Einführung von Schiffsschmierstoffen.“

Schiffsschmierstoffe sind ein wesentlicher Bestandteil der maritimen Lieferkette. Die steigenden Treibstoffkosten und die Umsetzung strenger Vorschriften durch die IMO dürften den Verbrauch von Schiffsschmierstoffen weltweit erhöhen. Darüber hinaus wird angesichts der steigenden Treibstoffpreise von den Reedern erwartet, dass sie die Motoren auf langsamem Dampfniveau betreiben, was wiederum Treibstoff spart. Die Schiffsmotoren sind nicht in der Lage, kontinuierlich mit reduzierten Drehzahlen zu arbeiten, und dies könnte zu Korrosionsproblemen im Motor und den damit verbundenen belasteten Komponenten und Systemen führen. Um die Sicherheit und ordnungsgemäße Funktion des Motors zu gewährleisten, wird die Abhängigkeit von diesen Schmierstoffen voraussichtlich zunehmen, und dies dürfte im Prognosezeitraum den Markt für Schiffsschmierstoffe ankurbeln.

SEGMENTIERUNGSANALYSE

Durch Produktanalyse

„Hochleistungsanforderungen des Schiffsmotors zur Erhöhung des Verbrauchs von Schiffszylinderöl.“

Aufgrund des rauen Einsatzes in der Meeresumwelt sind Schiffsmotoren ständig der Gefahr von Korrosion ausgesetzt. Schiffszylinderöl spielt eine entscheidende Rolle beim Schutz der Motorkomponenten und steigert die Leistung des Motors. Mit der Umsetzung neuer Normen für Schiffskraftstofföle durch die IMO wird erwartet, dass ein Schwefelgehalt von nicht mehr als 0,5 % kurzfristig zu Störungen in der Lieferkette führen wird. Durch die Neuformulierung von Schiffskraftstoffen zur Reduzierung des Schwefelgehalts wird wahrscheinlich der Anteil an katalysatorfeinhaltigen Schneidstoffen erhöht, was den Verschleißprozess von Schiffskraftstoffeinspritzsystemen weiter verbessern wird. Dies hat den Schiffskraftstoff gefördert undSchmierstoffeHersteller, ihre Produkte neu zu formulieren. Durch diese Vorschriften dürfte die Abhängigkeit von Schmierstoffen zunehmen. Ein Ölausfall im Schiffszylinder kann erhebliche Schäden am Motor verursachen und ist für 28 % aller Schadensfälle bei Maschinen verantwortlich. Nach Angaben des Swedish Club belaufen sich die durchschnittlichen Schadenskosten auf etwa 0,65 Mio. USD. Dies verdeutlicht die Bedeutung von Schiffszylinderöl und Kosteneinsparungsaspekten für den unterbrechungsfreien Betrieb des Schiffes.

Nach Schiffstypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

„Das Massengutfrachter-Segment ist bereit, im Prognosezeitraum den höchsten Umsatz zu generieren.“

Massengutfrachter stellen (gemessen an der Tragfähigkeit) die größte Flotte in der weltweiten Seetransportbranche. Diese Massengutfrachter sind für den Transport unverpackter Massengüter wie Stahl, Getreide,Zement, Kohle usw. Diese Schiffe haben einen erheblichen Anteil am Verbrauch von Schiffsschmierstoffen, da sie in Systemen und Komponenten wie dem Startsystem für Rettungsboote, dem Motor und Davit, dem Wellenlager, der Festmacherwinde, dem langsam laufenden Hauptmotor und anderen stark beansprucht werden. Durch die Zunahme des Welthandels wird erwartet, dass der Einsatz von Massengutfrachtern zunimmt und auch der Verbrauch ansteigt.

- Das Massengutfrachtersegment wird 2018 voraussichtlich einen Anteil von 40,93 % halten.

Den zweitgrößten Anteil am Weltmarkt haben Öltanker. Die Unterbrechung der Rohölproduktion und Veränderungen im Handel mit der Rohölversorgung wirken sich auf das Wachstum des Marktes für Schiffsschmierstoffe aus. Es wird erwartet, dass Containerschiffe und Stückgutfrachter mit der Ausweitung des E-Commerce-Geschäfts in den Entwicklungsregionen auf der ganzen Welt lukrative Wachstumschancen schaffen.

REGIONALE ANALYSE

North America Marine Lubricants Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum aufgrund der großen Beteiligung an Schiffsflottenunternehmen wie China Ocean Shipping Company, China Shipping Container Lines und Mitsui O.S.K. ein wichtiger Verbraucher bleiben wird. Linien und andere in der Region. Nach Angaben der Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD) befinden sich rund 50 % der Schiffe im Besitz von Unternehmen im asiatisch-pazifischen Raum, auf die der größte Anteil am Verbrauch von Schiffsschmierstoffen entfällt. Außerdem gibt es in der Region viele Trockendocks, was das Wachstum des Marktes in der Region unterstützt. Schwellenländer wie Indien, China und Taiwan verstärken ihre Handelsaktivitäten, was das Marktwachstum in den kommenden Jahren voraussichtlich ankurbeln wird. Darüber hinaus wird erwartet, dass die zunehmende Zahl von Marineschiffen in der Region im Prognosezeitraum Impulse für den Markt für Schiffsschmierstoffe geben wird.

Nordamerika

Aufgrund der geringen Zahl von Schiffseigentümern in der Region hat Nordamerika einen einstelligen Marktanteil. Es wird jedoch erwartet, dass der Markt für Schiffsschmierstoffe in absehbarer Zeit moderat wächst und der Handel stetig zunimmt.

Europa

Europa hat nach dem asiatisch-pazifischen Raum den zweitgrößten Anteil am globalen Markt für Schiffsschmierstoffe. Europa hat einen erheblichen Anteil am Welthandel und verfügt über eine Reihe von Häfen und Trockendocks, die den gesunden Verbrauch von Schiffsschmierstoffen in der Region unterstützen. Zu den wichtigsten Verbrauchern zählen die Niederlande, Deutschland und das Vereinigte Königreich.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch den Schmierstoffverbrauch in Öltankern bestimmt. Allerdings könnten die Turbulenzen in den politischen Rahmenbedingungen, wie etwa Sanktionen gegen den Iran, das Wachstum des Marktes für Schiffsschmierstoffe im Prognosezeitraum behindern. Auf der anderen Seite entfallen auf die GCC-Länder und die Türkei mehr als die Hälfte des regionalen Bedarfs an Schiffsschmierstoffen.

Lateinamerika

Lateinamerika ist aufgrund der zunehmenden Handelsaktivitäten und der Ausweitung des E-Commerce-Geschäfts in der Region einer der am schnellsten wachsenden Märkte. Brasilien, Mexiko, Panama, Chile und Argentinien werden den Markt für Schiffsschmierstoffe in der Region stark vorantreiben.

SCHLÜSSELSPIELER DER BRANCHE

„Hauptakteure schließen langfristige Lieferverträge mit den Reedereien ab“

Berichten zufolge werden mehr als 85 % dieser Schmierstoffe weltweit über Verträge und Liefervereinbarungen verkauft, anstatt zu Aktienkursen. Daher konzentrieren sich die Hersteller darauf, langfristige Lieferverträge mit den Reedereien abzuschließen und ihr Netzwerk über verschiedene Lieferhäfen auf der ganzen Welt zu stärken. Beispielsweise unterzeichnete Shell im November 2019 eine Rahmenvereinbarung mit CCCC Dredging (Group) Co. Ltd, China, über die Lieferung von Shell-Schiffsschmierstoffen sowie technischen Dienstleistungen. Shell verfügt über ein starkes Vertriebs- und Vertriebsnetz, das Dienstleistungen über mehr als 700 Häfen in 61 Ländern auf der ganzen Welt umfasst.

LISTE DER WICHTIGSTEN UNTERNEHMEN MIT PROFIL AUF DEM MARKT FÜR SCHIFFSSCHMIERSTOFFE:

- Exxon Mobil Corporation

- BP p.l.c.

- Royal Dutch Shell Plc

- Gesamt-SA

- Chevron Corporation

- Die PJSC Lukoil Oil Company

- Croda International Plc

- Eni-Ölprodukte

- Repsol S.A.

- Gazprom Neft PJSC

- AvinOil S.A.

- SINOPEC

- CEPSA

- Andere

Wichtige Branchenentwicklungen

- November 2019,Royal Dutch Shell Plc, Hersteller einer breiten Palette von Spezialchemikalien und -materialien mit Hauptsitz in den Niederlanden, unterzeichnete eine Vereinbarung mit der China COSCO Shipping Company Limited (COSCO SHIPPING) über die Lieferung von Schiffsschmierstoffen für fünf Mehrzweck-Zellstofffrachter bis Ende 2020. Shell wird im Rahmen dieser Vereinbarung verschiedene Arten von Zylinderölschmierstoffen liefern.

- Juni 2019,Lukoil Marine Lubricants, ein Hersteller von Schiffsschmierstoffen und eine in Dubai ansässige Tochtergesellschaft der PJSC Lukoil Company, verlängerte seinen Vertrag über die Lieferung von Schiffsschmierstoffen an 24 Schiffe der Kuwait Oil Tanker Company (KOTC).

- Juli 2018,CEPSA, ein Hersteller von Öl- und Gasprodukten mit Hauptsitz in Spanien; kündigte seine Partnerschaft mit GP Global mit Hauptsitz in den Vereinigten Arabischen Emiraten an, um Schiffs- und Energieerzeugungsschmierstoffe der Marke CESPA in Indien herzustellen und zu vermarkten.

BERICHTSBEREICH

Es ist ein wachsender Trend bei der Durchdringung dieser Schmierstoffmärkte zu beobachten und es erfolgt eine detaillierte Analyse der Wachstumsrate und Größe des Marktes für Schiffsschmierstoffe für alle möglichen Segmente, die auf dem Markt vorhanden sind. Der Markt für Schiffsschmierstoffe ist nach Produkt, Schiffstyp und Geografie segmentiert. Basierend auf dem Produkt ist der Markt in Schiffszylinderöl, Kolbenmotoröl, Systemöl und andere unterteilt.

Basierend auf dem Schiffstyp wird der Markt in Massengutfrachter, Öltanker, Stückgut, Containerschiffe und andere unterteilt. Geografisch wurde der Markt für Schiffsschmierstoffe in fünf Hauptregionen analysiert: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika. Diese Regionen werden weiter in Länder kategorisiert.

Darüber hinaus bietet der Bericht eine ausführliche Analyse der Marktdynamik und Wettbewerbslandschaft für Schiffsschmierstoffe. Zu den verschiedenen wichtigen Erkenntnissen, die im Bericht präsentiert werden, gehören die Preistrendanalyse, die jüngsten Branchenentwicklungen in diesem Markt, das Regulierungsszenario in wichtigen Ländern, makro- und mikroökonomische Faktoren, die SWOT-Analyse sowie wichtige Branchentrends, die Wettbewerbslandschaft und Unternehmensprofile.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Kilotonnen) |

|

Segmentierung |

Nach Produkt

|

|

Nach Schiffstyp

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der weltweite Markt für Schiffsschmierstoffe im Jahr 2026 auf 2,59 Milliarden US-Dollar geschätzt und soll bis 2034 3,32 Milliarden US-Dollar erreichen, bei einer jährlichen Wachstumsrate von 3,17 % im Zeitraum 2026–2034.

Der Marinemarkt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 3,17 % aufweisen.

Zu den wichtigsten Trends gehören die Umstellung auf schwefelarme Schiffskraftstoffe, der verstärkte Einsatz von Massengutfrachtern und die steigende Nachfrage nach Hochleistungsölen für Schiffszylinder. Darüber hinaus prägen langfristige Lieferverträge und IMO-Vorschriften den Markt maßgeblich.

Der asiatisch-pazifische Raum dominiert den Markt für Schiffsschmierstoffe, angetrieben durch große Flottenbesitzer, hohe Trockendockkapazitäten und große Akteure wie COSCO und Mitsui O.S.K. Linien. Nach Angaben der UNCTAD entfallen fast 50 % des weltweiten Schiffseigentums auf die Region.

Schiffszylinderöl ist das führende Produkt und machte im Jahr 2018 über 50,31 % des Weltmarktes aus. Es ist entscheidend für den Motorschutz, insbesondere unter Betriebsbedingungen mit hoher Last und niedriger Drehzahl.

Der US-amerikanische Markt für Schiffsschmierstoffe wird voraussichtlich bis 2032 ein Volumen von 253,65 Millionen US-Dollar erreichen, angetrieben durch die steigende Nachfrage aus dem Küstentourismus und der Freizeitschifffahrt sowie einem moderaten Anstieg des Seehandels.

Massengutfrachter sind aufgrund ihrer großen Flottengröße und ihres starken Einsatzes beim Transport von Gütern wie Kohle, Zement und Getreide die größten Verbraucher von Schiffsschmierstoffen. Als zweitgrößtes Segment folgen Öltanker.

Zu den größten Herausforderungen gehören die Einhaltung der Schwefelvorschriften der IMO, Motorkorrosion durch Betrieb bei niedriger Drehzahl und Versorgungsunterbrechungen aufgrund der Neuformulierung von Kraft- und Schmierstoffen.

Zu den Hauptakteuren zählen Exxon Mobil Corporation, BP plc, Shell, Chevron, Total SA, Lukoil und Sinopec, von denen viele langfristige Lieferverträge abschließen. Shell beliefert beispielsweise über 700 Häfen in 61 Ländern mit Schmierstoffen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 135

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf