Größe, Anteil und Branchenanalyse des Zementmarktes nach Typ (Portland, gemischt und andere), nach Anwendung (Wohn- und Nichtwohngebäude) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

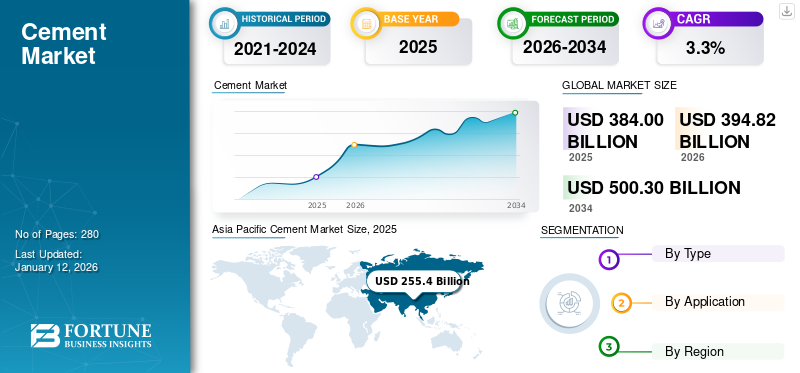

Die Größe des globalen Zementmarktes wurde im Jahr 2025 auf 384 Milliarden US-Dollar geschätzt.Es wird prognostiziert, dass der Markt ausgehend vom USD wachsen wird394,82 Milliarden im Jahr 2026 auf 500,3 USDMilliarden bis 2034, Ausstellung aCAGR von3,3 % im Prognosezeitraum.Der asiatisch-pazifische Raum dominierte den Zementmarkt mit einem Marktanteil von 67 % im Jahr 2025.

Zement ist ein wichtiges Material in der Bauindustrie, das als Bindemittel zwischen den Oberflächen von Platten, Steinen und Ziegeln fungiert. Es handelt sich im Allgemeinen um eine feine pulverförmige Substanz, die aus Sand, Kalkstein, Eisenerz, Ton usw. hergestellt wirdBauxit.

Die wachsende Bevölkerung hat den Bedarf an Wohngebäuden erhöht. Dies hat die Nachfrage nach der Zementherstellung weltweit in die Höhe getrieben. Die wachsende Nachfrage nach Nichtwohngebäuden und öffentlicher Infrastruktur, einschließlich Gesundheitszentren und Krankenhäusern, hat zu Möglichkeiten für den Produktkonsum geführt. Daher ist die steigende Nachfrage nach dem Produkt aus dem wachsenden Bausektor der aktuelle Markttrend. Holcim, Heidelberg Materials, Cemex, UltraTech Cement und CRH gehören zu den wichtigsten Akteuren auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Zementmarkt

- Marktgröße 2025: 384,00 Milliarden US-Dollar

- Marktgröße 2026: 394,82 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 500,30 Milliarden US-Dollar

- CAGR: 3,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Zementmarkt mit einem Anteil von 67,00 % im Jahr 2025.

- Das Segment der gemischten Zemente wird voraussichtlich im Jahr 2026 mit einem Anteil von 7,61 % den Markt anführen.

- Es wird erwartet, dass das Nichtwohnsegment im Jahr 2026 mit einem Anteil von 53,77 % den Markt dominieren wird.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 255,4 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 262,2 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 61,14 Milliarden US-Dollar und es wird erwartet, dass es im Jahr 2026 auf 62,43 Milliarden US-Dollar anwächst.

Nordamerika

Nordamerika machte im Jahr 2025 17,65 Milliarden US-Dollar aus und soll im Jahr 2026 18,13 Milliarden US-Dollar erreichen.

UNS.

Der US-Zementmarkt wird im Jahr 2026 voraussichtlich 16,52 Milliarden US-Dollar erreichen.

Japan

Der japanische Zementmarkt wird im Jahr 2026 voraussichtlich 3,46 Milliarden US-Dollar erreichen.

Mehr lesen

Zementmarkttrends

Zunehmende Einführung von grünem Zement zur Steigerung des Wachstumspotenzials

Die zunehmende Akzeptanz vongrüner ZementDer Bau nachhaltiger und umweltfreundlicher Gebäude wird das Marktwachstum ankurbeln. Im Rahmen der Bemühungen, die von Emissionen ausgehende Bedrohung zu verringern, kann der Herstellungsprozess geändert werden, um die Emissionen deutlich zu reduzieren. Dieses Produkt verwendet eine kohlenstoffnegative Herstellungstechnik, die die Umweltverschmutzung während des Gerätebetriebs minimiert. Es handelt sich um eine nachhaltige Lösung, die ernsthaften Umweltproblemen Rechnung trägt, indem sie den CO2-Fußabdruck während der Produktion reduziert. Im Jahr 2021 brachte Hima Cement, eine Tochtergesellschaft von LafargeHolcim, ein Fundi-Mauerwerksprodukt mit einem geringeren CO2-Fußabdruck auf den Markt, das bei Putz-, Maurer- und Mörtelarbeiten Anwendung findet. Darüber hinaus drängt auch das Umweltprogramm der Vereinten Nationen (UNEP) zur Produktion und Nutzung umweltverträglicher, neuer und kostengünstiger Produkte. Daher werden solche Faktoren die Nachfrage nach grünem Zement in naher Zukunft steigern. Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 278,52 Milliarden US-Dollar im Jahr 2023 auf 255,82 Milliarden US-Dollar im Jahr 2024.

Marktdynamik

Markttreiber

Steigende Nachfrage aus Bauaktivitäten zur Unterstützung des Marktwachstums

Die wachsende Bevölkerung wird das Marktwachstum aufgrund des steigenden Bedarfs an Wohnraum wie Wohnungen und privaten Bungalows maßgeblich beeinflussen. Darüber hinaus wird erwartet, dass die wachsende Nachfrage nach Annehmlichkeiten in Wohnräumen die Marktexpansion beschleunigen wird. Darüber hinaus dürfte auch der steigende Bedarf an Nichtwohneinrichtungen wie Einkaufszentren, Flughäfen, Industrien, Straßen und Bürogebäuden das Marktwachstum unterstützen.

Karrierechancen und eine bessere Lebensqualität haben eine rasche Urbanisierung erforderlich gemacht. Regierungsinitiativen zur Unterstützung von Bau- und Infrastrukturaktivitäten in Entwicklungsländern werden die Nachfrage weiter steigern. Darüber hinaus steigt die Nachfrage nach Fertigprodukten wie Blöcken, Platten,Dachziegelund andere werden den weltweiten Produktverbrauch erhöhen. Derzeit ist China weltweit der dominierende Produzent und Verbraucher. Daher wird das Wachstum der Bauaktivitäten die Marktgröße in diesem Land erhöhen.

Staatliche Investitionen in riesige Infrastrukturprojekte zur Förderung des Marktwachstums

Ein wesentlicher Treiber des Marktes ist die starke staatliche Unterstützung durch groß angelegte Infrastrukturinvestitionen und Finanzierungsinitiativen, die eine konstante Nachfrage ankurbeln. In allen Industrie- und Schwellenländern betrachten Regierungen die Infrastruktur als Katalysator für Wirtschaftswachstum und die Schaffung von Arbeitsplätzen. Beispielsweise sorgt der U.S. Infrastructure Investment and Jobs Act weiterhin für eine erhebliche Nachfrage nach dem Produkt bei Straßenausbauten, Brücken, öffentlichen Verkehrsmitteln und Wassersystemen. Die Europäische Union investiert erhebliche Mittel in nachhaltiges Bauen, Gebäudesanierung und widerstandsfähige Infrastruktur. In Asien gibt es Megaprogramme wie das in IndienIntelligente StädteMission und Chinas „Belt and Road“-Initiative treiben die umfassende Urbanisierung und Konnektivität voran und erfordern große Produktmengen für Straßen, Wohnraum und Industrieanlagen. In ähnlicher Weise bauen öffentlich-private Partnerschaften in Afrika und Lateinamerika Häfen, Eisenbahnen, Staudämme und Transportkorridore aus. Diese Initiativen garantieren eine langfristige Nachfrage nach dem Produkt und fördern zudem die Einführung kohlenstoffärmerer Produkte und moderner Produktionstechnologien, da Regierungen ihre Ausgaben an Nachhaltigkeitsziele knüpfen. Insgesamt stabilisiert diese stetige öffentliche Investitionspipeline die Marktzyklen, stimuliert Innovationen bei umweltfreundlichen Alternativen und sichert Wachstumschancen für Produzenten, die den steigenden Infrastrukturbedarf decken und gleichzeitig strengere Umweltstandards einhalten möchten.

MARKTBEGRENZUNGEN

Staatliche Vorschriften zu Kohlenstoffemissionen aus Produktionsanlagen behindern das Wachstum

Zu den für die Produktion verwendeten Rohstoffen gehören Kreide, Kalkstein, Ton, Muscheln, Schiefer uswQuarzsand. Seine Herstellung verursacht gefährliche Auswirkungen auf die Umwelt und die menschliche Gesundheit. Das Einatmen von Staubpartikeln kann zu Atembeschwerden und Reizungen der Nase und des Rachens führen. Darüber hinaus verursacht die Herstellung dieses Produkts eine hohe Umweltverschmutzung. Nach Angaben der US-Umweltschutzbehörde ist die Zementindustrie der drittgrößte Industrieverschmutzer, der jährlich über 500 Kilotonnen Stickoxide, Kohlenmonoxid und Schwefeldioxid freisetzt. Aufgrund dieser Faktoren werden von den Regierungen verschiedene Umweltvorschriften für den Produktionsprozess erlassen, von denen erwartet wird, dass sie das Wachstum des Zementmarktes bremsen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktchancen

Einführung der modularen Bauweise, um Marktwachstumschancen zu bieten

Modul- und Fertigteilbauweise bieten eine wichtige Wachstumsmöglichkeit für den Markt, indem sie die Art und Weise, wie Gebäude gebaut werden, revolutionieren. Bei dieser Methode werden Betonelemente wie Wände, Balken und Platten in kontrollierten Fabrikumgebungen hergestellt, die dann vor Ort transportiert und montiert werden. Es bringt klare Vorteile wie eine bessere Qualitätskontrolle, weniger Materialverschwendung und einen schnelleren Projektabschluss. Durch die Ermöglichung paralleler Prozesse, externer Fertigung und Vor-Ort-Grundarbeiten können die Projektlaufzeiten um bis zur Hälfte verkürzt werden, was besonders in städtischen Gebieten von Vorteil ist, in denen es an Wohnraum mangelt und die Fristen knapp sind. Fertigteillösungen passen auch gut zu Nachhaltigkeitszielen, da sie eine präzise Produktverwendung, die Integration von recycelten Zuschlagstoffen und kohlenstoffarmen Bindemitteln ermöglichen und gleichzeitig die Emissionen und Staub vor Ort senken. Je strenger die Standards für umweltfreundliches Bauen werden, desto größer wird dieser Vorteil. Für Hersteller bietet dieser Trend die Möglichkeit, spezielle Hochleistungs-Fertigteilmischungen zu liefern und mit Modulbauern zusammenzuarbeiten. Indem sie sich diesem Wandel anpassen, können Hersteller eine konstante, hohe Nachfrage sowohl auf dem Wohn- als auch auf dem Gewerbemarkt erschließen und gleichzeitig ihre Rolle im nachhaltigen Bauen stärken.

Marktherausforderungen

Hochenergieintensive Natur der Produktherstellung schafft Herausforderungen

Die Zementherstellung ist sehr energieintensiv, insbesondere während der Klinkerproduktionsphase, bei der Materialien auf extrem hohe Temperaturen erhitzt werden. Die meisten Zementwerke sind auf fossile Brennstoffe wie Kohle und Petrolkoks angewiesen, wodurch sie anfällig für Energiepreisschwankungen und Versorgungsprobleme sind. Während der Druck wächst, auf alternative Kraftstoffe wie Biomasse oder erneuerbare Quellen umzusteigen, erfordert der Übergang erhebliche Investitionen und technische Änderungen. Darüber hinaus ist die Entwicklung energieeffizienter Anlagen komplex und hängt von der vorhandenen Technologie in der Anlage ab. Da die Energiekosten weiter steigen und die Anforderungen an die Nachhaltigkeit zunehmen, wird die Sicherung zuverlässiger und erschwinglicher Energiequellen wahrscheinlich zu einer großen betrieblichen Herausforderung für die globale Industrie.

Handelsprotektionismus und seine Auswirkungen

Handelskrieg führt kurzfristig zu steigenden Baukosten in den USA

Die US-Zölle auf Zementimporte dürften erhebliche globale Auswirkungen haben. Während sie inländischen Herstellern zugutekommen, indem sie billigere Importe begrenzen und die Margen verbessern, werden sie voraussichtlich auch die Produktpreise in den USA erhöhen, was sich auf die Baukosten auswirken wird. Exportländer wie die Türkei und China könnten ihr überschüssiges Angebot in andere Regionen verlagern, was den Wettbewerb verschärfen und die Weltpreise unter Druck setzen würde. Diese Zölle stören die Handelsströme und werden Anpassungen in der Logistik und den Lieferketten erzwingen. Im Laufe der Zeit können solche Handelshemmnisse die Lokalisierung der Produktion vorantreiben und Produktinnovationen fördern, um in einem stärker fragmentierten globalen Markt wettbewerbsfähig zu bleiben.

Segmentierungsanalyse

Nach Typ

Das gemischte Segment wies aufgrund der schnell wachsenden Nachfrage aus verschiedenen Anwendungen den dominierenden Anteil auf

Der Markt ist je nach Typ in Portland, Blended und andere unterteilt.

Unter diesen dürfte das Mischsegment mit einem Anteil von 7,61 % im Jahr 2026 der größte Zementmarkt sein, aufgrund seiner Eigenschaften wie geringerer Wasserbedarf, verbesserte Verarbeitbarkeit und Pumpfähigkeit sowie geringere Rissbildung aufgrund thermischer Belastung. Das gemischte Segment umfasst Basis-Portland, dem andere Materialien wie Puzzolan, Schlacke und Kalkstein hinzugefügt werden, um die verschiedenen Mischungen zu erhalten. Es wird erwartet, dass die steigende Nachfrage nach gemischten Typen aus Anwendungen, nämlich Gebäuden, Straßenbau und Bergbau, dazu beitragen wird, die weltweiten Markteinnahmen zu steigern.

Portlandzement wird hauptsächlich zur Herstellung von Beton verwendet, der außerdem für den Bau von Balken, Platten und Großkonstruktionen wie Dämmen und Straßen verwendet wird. Es wird auch mit anderen Materialien wie Sand in Mörteln und Putzen vermischt. Das Segment führte den Marktanteil im Jahr 2024 mit 18 % an.

Zu den anderen Typen gehören farbige,zusammengesetzt, alkaliarmer, schnell abbindender und luftporenbildender Zement. Die steigende Nachfrage nach all diesen Typen aus unterschiedlichen Anwendungen wird den Markt erheblich ankurbeln.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Nicht-Wohnimmobilien generiert aufgrund steigender Investitionen in Infrastrukturprojekte den höchsten Umsatz

Der Markt ist je nach Anwendung in Nichtwohn- und Wohnimmobilien unterteilt.

Es wird erwartet, dass das Nichtwohnsegment das Segment dominiert und im Jahr 2026 einen Marktanteil von 53,77 % ausmacht. In diesem Segment wird das Produkt für Anwendungen wie den Bau von Straßen, Dämmen, Gewerbekomplexen, Industriegebäuden, Stadien usw. verwendetTransport hubs. Die zunehmende Urbanisierung und infrastrukturelle Aktivitäten haben zu einer erhöhten Nachfrage nach dem Produkt geführt. Darüber hinaus wird erwartet, dass der hohe Bedarf an Krankenhäusern und Schulen das Marktwachstum unterstützen wird. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 3,39 % aufweisen wird.

Das Wohnsegment wächst aufgrund der wachsenden Weltbevölkerung und der steigenden Nachfrage nach Wohnraum in den Entwicklungsländern im asiatisch-pazifischen Raum sowie im Nahen Osten und in Afrika. Es wird erwartet, dass das Wachstum des Wohnsegments den Verbrauch des Produkts steigern wird. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 44 % dominieren wird.

REGIONALER AUSBLICK FÜR ZEMENT

Auf der Grundlage regionaler Gegebenheiten wurde der Markt in Nordamerika, im asiatisch-pazifischen Raum, in Europa, Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Cement Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte der asiatisch-pazifische Raum 255,4 Milliarden US-Dollar aus, was 66,50 % des weltweiten Marktes entspricht, und soll bis 2026 auf 262,2 Milliarden US-Dollar anwachsen. Dies ist auf die gestiegene Nachfrage nach dem Produkt aus Entwicklungsländern wie Südostasien, China und Indien zurückzuführen. Das Wachstum der städtischen Infrastruktur und der Bauaktivitäten ist ein wesentlicher Treiber für den Markt in dieser Region. China ist das Land, das am meisten zum Marktwachstum in der Region beiträgt, da es der dominierende Produzent und Verbraucher weltweit ist. Die Dominanz des Landes wird unter anderem auf das schnelle Bevölkerungswachstum und die Infrastrukturentwicklungsaktivitäten in der Region zurückgeführt. Darüber hinaus wird die steigende Nachfrage nach Wohnraum im Land das Marktwachstum in China unterstützen. Der Markt in China wird im Jahr 2026 voraussichtlich 189,13 Milliarden US-Dollar erreichen, während Indien voraussichtlich 31,12 Milliarden US-Dollar und Japan im Jahr 2026 3,46 Milliarden US-Dollar erreichen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Es wird erwartet, dass der Markt in Europa im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Russland, Deutschland, Frankreich und das Vereinigte Königreich sind die wichtigsten Länder, die zum Marktwachstum in der Region beitragen. Europa verzeichnete im Jahr 2025 eine Marktgröße von 61,14 Milliarden US-Dollar, was 15,90 % des Weltmarktanteils entspricht, und soll im Jahr 2026 62,43 Milliarden US-Dollar erreichen. Der rDie Renovierung alter und potenziell riskanter Strukturen hat die Produktnachfrage in diesen Ländern erhöht. Darüber hinaus wird der Einsatz nachhaltiger und umweltfreundlicher Baumaterialien den Markt in der Region vorantreiben. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 4,15 Milliarden US-Dollar betragen.

Auf der anderen Seite rechnet Deutschland damit, im Jahr 2026 5,95 Milliarden US-Dollar zu erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 3,87 Milliarden US-Dollar halten.

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 17,65 Milliarden US-Dollar aus, was 4,60 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 18,13 Milliarden US-Dollar erreichen. In Nordamerika ist die steigende Nachfrage nach öffentlicher Infrastruktur einer der Hauptfaktoren, die das Marktwachstum beeinflussen. In dieser Region haben die USA im Jahr 2025 den größten Anteil. Die zunehmende Einführung moderner und fortschrittlicher Verfahren durch die Bauindustrie umfasst u. aFertigbetonund der 3D-Betondruck soll den Produktverbrauch im Land ankurbeln. Darüber hinaus werden die steigenden Investitionen der Regierung in die Reparatur potenziell riskanter Brücken und Bauwerke das Marktwachstum im Prognosezeitraum weiter steigern. Der US-Markt wird im Jahr 2026 voraussichtlich 16,52 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt wird aufgrund der zunehmenden Urbanisierung wachsen. Regierungsinitiativen wie Wohnungsbauprojekte, die Einrichtung von Krankenhäusern und Schuleinrichtungen usw Wartung und Entwicklung der Verkehrsinfrastruktur sind weitere Schlüsselfaktoren, die das Wachstum dieses Marktes vorantreiben würden. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 22,59 Milliarden US-Dollar und machte 5,90 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 23,36 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 27,23 Milliarden US-Dollar 7,10 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 28,28 Milliarden US-Dollar erreichen. Für den Nahen Osten und Afrika wird ein erhebliches Wachstum prognostiziert. Diese Expansion ist mit der steigenden Nachfrage nach dem Produkt aufgrund der zunehmenden Infrastrukturaktivitäten in der Region verbunden. Darüber hinaus ist sein Einsatz bei der Ölexploration und im Bergbau ein weiterer Faktor, der den Markt im Nahen Osten und in Afrika antreibt. Der Markt in Saudi-Arabien wird im Jahr 2026 voraussichtlich 28,28 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Wichtige Akteure wollen ihre Position durch die Ausweitung umweltfreundlicher Produktangebote stärken

Der globale Markt ist hart umkämpft, wobei große Player wie Holcim, Heidelberg Materials, Cemex, UltraTech Cement und CRH die Branche anführen. Der Wettbewerb wird durch Preisdruck, betriebliche Effizienz und wachsende Produktnachfrage in Schwellenländern angeheizt. Umweltvorschriften und zunehmende Bedenken hinsichtlich der CO2-Emissionen drängen Unternehmen dazu, umweltfreundlichere Technologien und nachhaltige Praktiken einzuführen. Um wettbewerbsfähig zu bleiben, konzentrieren sich führende Unternehmen aufdigitale Transformation, alternative Kraftstoffe und Produktinnovation. Diese sich entwickelnde Landschaft treibt Investitionen in umweltfreundlichen Zement und modernisierte Produktionsmethoden voran, um regulatorische Anforderungen zu erfüllen und höhere Marktanteile zu erobern.

LISTE DER WICHTIGSTEN ZEMENTUNTERNEHMEN IM PROFIL

- CEMEX S.A.B. de C.V. (Mexiko)

- HeidelbergCement(Deutschland)

- InterCement Participações S.A.(Brasilien)

- HolcimAG (Schweiz)

- CRH plc (Irland)

- Die Siam Cement Group (Thailand)

- Titan Cement Company S.A. (Griechenland)

- UltraTech Cement Limited (Indien)

- Votorantim Cimentos (Brasilien)

- Buzzi Unicem S.p.A. (Italien)

- Mitsubishi Material Corporation (USA)

- Argos USA LLC (USA)

- China National Building Material Co., Ltd. (China)

- Taiheiyo Cement Corporation(Japan)

- Drake Cement LLC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Heidelberg Materials hat die Brevik CCS-Anlage (Carbon Capture and Storage) in Norwegen offiziell eröffnet und damit einen globalen Meilenstein auf dem Weg der Dekarbonisierung der Zementindustrie gesetzt. Die Anlage wird jährlich rund 400.000 Tonnen CO2 abscheiden, was 50 % ihrer Emissionen entspricht, und die Produktion von evoZero ermöglichen – dem weltweit ersten Zement mit Kohlenstoffabscheidung.

- März 2025:Buzzi SpA erwarb über seine 90-prozentige Tochtergesellschaft TC Mena eine 37,6-prozentige Beteiligung an der Gulf Cement Company (GCC), einem in den Vereinigten Arabischen Emiraten ansässigen Zementhersteller mit einer jährlichen Produktionskapazität von 2,4 Millionen Tonnen. Die Übernahme erweitert Buzzis Präsenz im Nahen Osten und steht im Einklang mit seiner internationalen Wachstumsstrategie.

- Oktober 2024:Ultratech Cement hat eine Kooperationsvereinbarung mit dem Institute of Carbon Management (ICM) der UCLA unterzeichnet, um den Zero Carbon Lime (ZeroCAL)-Prozess zu testen. Diese Technologie würde dazu beitragen, bis zu 98 % der Kohlendioxidemissionen zu eliminieren, die mit der Zersetzung von Kalkstein bei der Zementherstellung verbunden sind.

- April 2023:CEMEX Philippines (CHP) sicherte sich den Meilenstein einer 50-prozentigen Reduzierung der Kohlendioxidemissionen der Solid Cement Corporation und APO Cement Corporation, zwei ihrer Zementtochtergesellschaften. Es reduzierte 18 % seinerKohlendioxid-Emissionen mit dem Ziel von weniger als 430 kg CO2 pro Tonne Zement bedeutet eine Reduzierung um 67 % bis 2030.

- Dezember 2022: Die Siam Cement Group, ein Pionier in der Herstellung von Ziegeln, Blöcken und autoklavierten Betonplatten, hat das Joint Venture mit Bigbloc Construction gegründet und angekündigt, in Kapadvanj, Distrikt Kheda in der Nähe von Ahmedabad, Gujarat, eine Anlage für 3 Lakh Kubikmeter Leichtbetonplatten und Porenbetonblöcke zu bauen. Die Anlage soll 2023 mit der kommerziellen Produktion beginnen.

BERICHTSBEREICH

Der Forschungsbericht bietet qualitative und quantitative Einblicke und eine detaillierte Analyse der Marktgröße und Wachstumsrate für alle möglichen Segmente. Es konzentriert sich auf entscheidende Aspekte wie Typen, Anwendungen und Wettbewerbslandschaft. Darüber hinaus bietet der Bericht Einblicke in die Marktdynamik und aufkommende Trends und beleuchtet Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD); Volumen (Millionen Tonnen) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird die globale Marktgröße im Jahr 2026 auf 394,82 Milliarden US-Dollar geschätzt und soll bis 2034 500,3 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde die Marktgröße im asiatisch-pazifischen Raum auf 255,4 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 3,3 % aufweisen wird.

In Bezug auf die Anwendung ist der Nichtwohnbereich das führende Segment und wird voraussichtlich den Markt im Prognosezeitraum dominieren.

Die Expansion der Bauindustrie und die steigende Produktnachfrage in diesem Sektor sind Schlüsselfaktoren für den Markt.

Der Asien-Pazifik-Raum wird voraussichtlich den höchsten Marktanteil halten.

Holcim, Heidelberg Materials, Cemex, UltraTech Cement und CRH sind die wichtigsten Akteure auf dem Markt.

Die rasche Erweiterung von Wohnraum und Gesundheitseinrichtungen sowie die Produktion nachhaltiger Qualitäten sind die Schlüsselfaktoren, die voraussichtlich die Akzeptanz des Produkts vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 280

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf